建物検査サービス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.47 十億米ドル |

| 市場規模 (2031) | 14.84 十億米ドル |

| 成長率 (2026 - 2031) | 7.24% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建物検査サービス市場分析

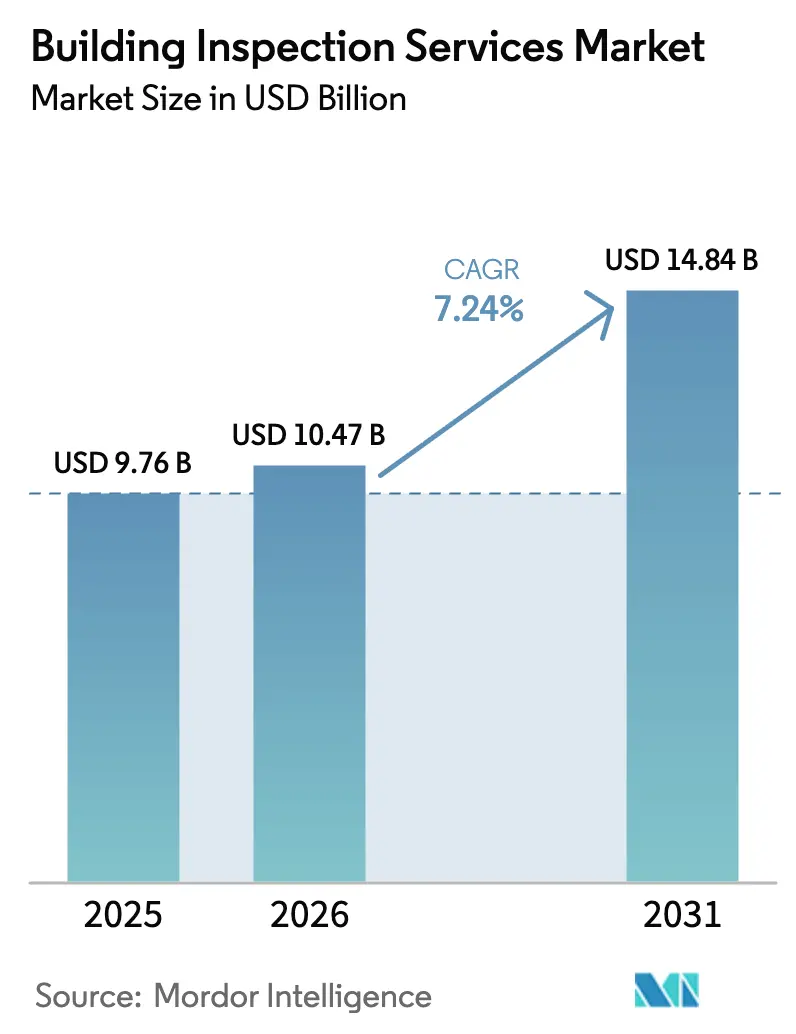

建物検査サービス市場の規模は2026年に107億米ドルと推定され、2025年の97.6億米ドルから成長し、2031年には148.4億米ドルに達する見込みであり、2026年〜2031年にかけて年平均成長率7.24%で成長します。

不動産取引量の増加、安全基準の厳格化、ドローン画像やAIを活用した欠陥分析などのデジタルツールの急速な普及が主要な成長促進要因です。2024年に発効した欧州連合のネットゼロ建物義務化規制はエネルギー監査検査の需要を加速させており、北米は成熟した住宅ローン市場とテクノロジーの早期導入によりトップの地位を維持しています[1]欧州委員会、「建物のエネルギー性能指令改訂」、europa.eu。数千もの地域事業者とグローバルな試験・検査・認証(TICC)企業が共存するため、競争は依然として激しい状況にあります。自動化、高度なセンサー、データ分析に投資する市場参加者はプレミアム契約を獲得し、営業利益率を改善しています。

主要レポートのポイント

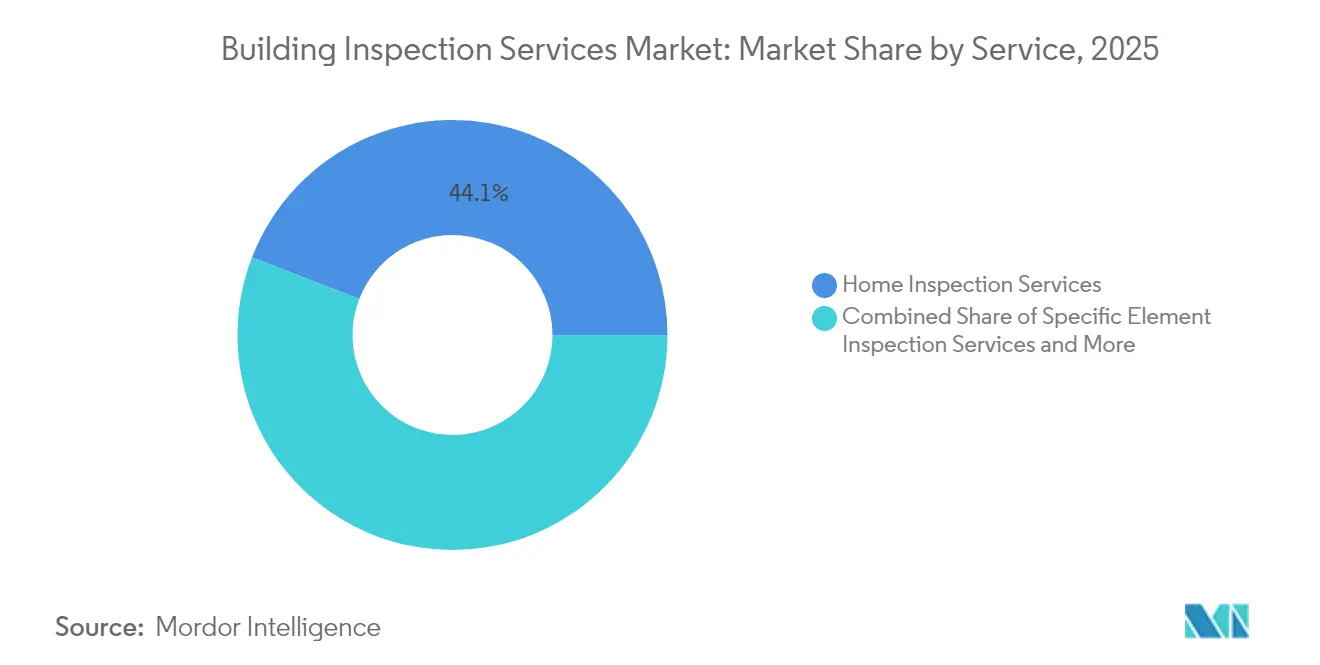

- サービス別では、住宅検査サービスが2025年の建物検査サービス市場シェアの44.12%を占めてトップとなり、一方でその他の専門サービスは2031年までに年平均成長率8.74%で拡大する見込みです。

- 調達タイプ別では、社内サービスが2025年の収益の56.21%を占め、外部委託サービスは2026年から2031年にかけて年平均成長率8.25%で成長する予測です。

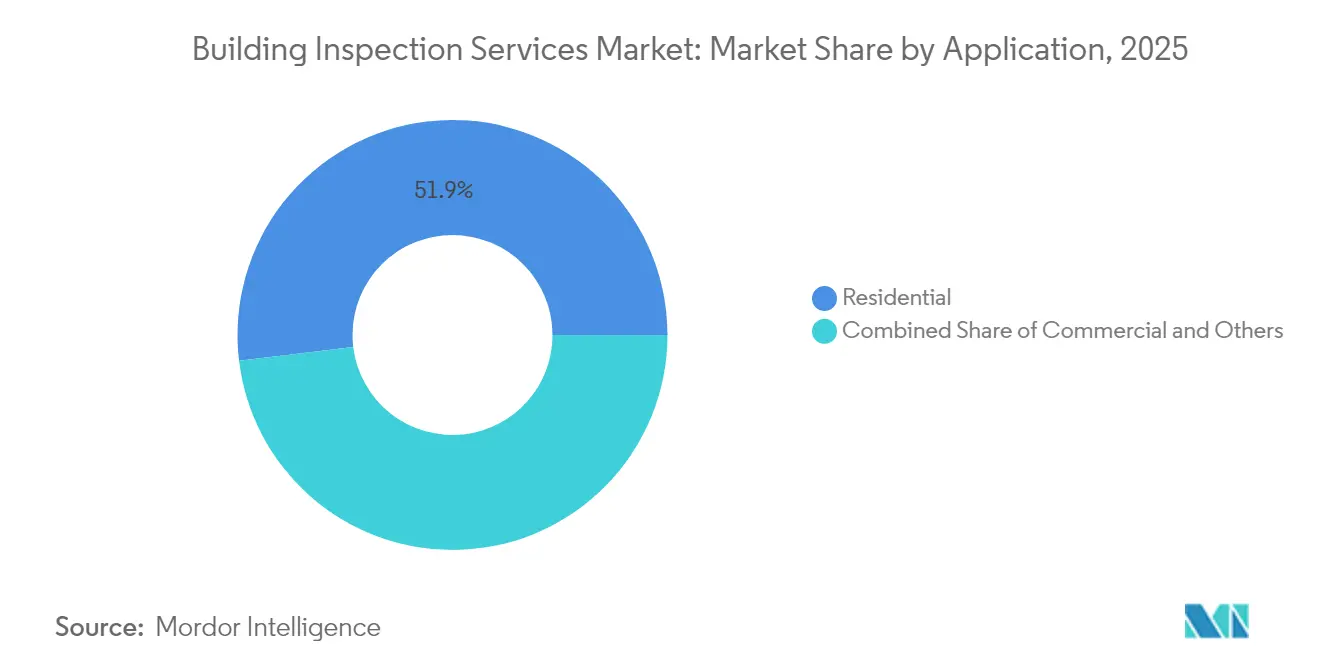

- 用途別では、住宅用途が2025年の建物検査サービス市場規模の51.92%を占め、その他(産業施設、インフラ、データセンター)は2031年までに年平均成長率11.05%が見込まれます。

- エンドユーザー別では、不動産会社・ブローカーが2025年の収益の38.22%を占め、政府・自治体は2031年に向けて年平均成長率8.74%と最も速い成長を示しています。

- 地域別では、北米が2025年に最大の地域貢献者であり続けており、欧州は2031年まで最高の成長率を示すと予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル建物検査サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 建物安全規制・基準の厳格化 | +2.1% | 世界規模、EUおよび北米が先導 | 中期(2〜4年) |

| 不動産取引量の増加 | +1.8% | 世界規模、北米およびアジア太平洋地域に集中 | 短期(2年以下) |

| エネルギー監査需要を牽引するネットゼロ義務化 | +1.5% | EUが先導、北米が追随 | 長期(4年以上) |

| OECD諸国における老朽化建物ストック | +1.2% | 北米およびEUが主体 | 長期(4年以上) |

| ドローンを活用した空中検査の急速な普及 | +0.9% | 世界規模、北米およびEUが早期採用 | 短期(2年以下) |

| スマートビルにおけるAIを活用した欠陥分析 | +0.7% | アジア太平洋地域が中心、北米およびEUへ波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

建物安全規制・基準の厳格化

2024年の国際建築基準法(IBC)は竜巻荷重指標、より高い耐風強度閾値、および一酸化炭素検知の義務化を導入し、検査の基本的な複雑性を高めています[2]国際コード評議会、「2024 I-コードスイート」、iccsafe.org。オンタリオ州は2024年に1,730件の州固有コード規定を廃止し、厳格な安全確認を維持しつつ法令遵守を簡素化しました。カリフォルニア州のSB-721は2025年1月までに集合住宅のデッキ検査を義務付け、専門家向けの新たなニッチ市場を生み出しています。これらの政策は第三者検査証明書の価値を高め、サービスプロバイダーの継続的な専門能力開発を促進しています。

不動産取引量の増加

住宅ローン金利の安定化により住宅の流通が活性化しており、全米不動産業者協会(NAR)は2025年の米国住宅販売が9%増加すると予測しています。[3]全米不動産業者協会、「2025年住宅市場予測」、nar.realtor カナダの住宅販売は、ストレステスト規制の緩和や保険付き住宅ローン上限の引き上げなどの規制変更にもかかわらず、2024年に10%増加しました。検査免除を認めないマサチューセッツ州の審議中の法案のような州法は、義務的な物件評価に向けた規制の勢いを示しています。データセンターや再生可能エネルギー資産における商業不動産取引は追加的な検査需要をもたらしています。認定検査員の不足により需給が逼迫し、競争が激しい地域市場ではサービス価格が上昇しています。

OECD諸国における老朽化建物ストック

北米および欧州の多くの建物は築30年を超えており、基本的な建築基準の遵守にとどまらない定期的な状態評価が求められます。2024年の国際既存建築物基準法(IEBC)は費用対効果の高い修繕・改修経路を重視しており、定期的な検査を戦略的な資産管理ツールへと転換しています。オーストラリアの研究では、予防的なメンテナンスがテナント満足度と不動産価値を向上させることが示されており、オーナーにとっての検査投資対効果(ROI)が実証されています。非破壊検査と予測分析により、大規模な改修工事を行わずに建物のライフサイクルを延長することが可能です。

ドローンを活用した空中検査の急速な普及

自動化プラットフォームがコストとリスクを大幅に削減することで、グローバルなドローン検査収益は3年以内に230億米ドルに達すると予測されています。研究によれば、ドローンが仮設足場や検査車を代替する場合、橋梁検査1件あたりの中央値コスト削減額は5,043米ドルに上ります。AIを活用したプラットフォームは三次元モデルを作成し、微細なひび割れを検出して欠陥記録を自動入力し、報告書の納期を短縮します。プライバシー規制や飛行経路の承認が住宅用途での利用を制限していますが、商業施設やインフラ所有者は定期的なメンテナンス計画にこの技術を積極的に採用しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サービスプロバイダーの極度な分散と価格競争 | -1.4% | 世界規模、北米で最も顕著 | 短期(2年以下) |

| 認定検査員の不足 | -1.8% | 世界規模、北米およびEUで深刻 | 中期(2〜4年) |

| 賠償責任保険料の上昇 | -0.6% | 世界規模、北米が先導 | 短期(2年以下) |

| ドローン・遠隔検査に関するプライバシー懸念 | -0.4% | EUが先導、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サービスプロバイダーの極度な分散と価格競争

数千もの個人事業者や小規模地域企業がコモディティ化した住宅検査業務で競合しており、米国の多くの大都市圏では平均受注単価が横ばいとなっています。プライベートエクイティファンドはニッチなサービスプロバイダーの統合を継続しており、データドリブンなスケジューリングとクロスセルのシナジーを活かした全国規模のネットワーク構築を目指しています。継続的な事業統合にもかかわらず、上位5社のグローバル収益シェアはいまだに3分の1を大きく下回っており、定型業務における価格競争は依然として激しい状況です。事業者はエネルギー監査、ファサード安全認証、ドローンを活用したファサードスキャンなどの専門サービスへの投資によって差別化を図り、プレミアム料金を獲得しています。顧客は、現場データ収集とクラウドベースの分析およびデジタル報告書配信を統合したエンドツーエンドのプラットフォームを高く評価しています。

認定検査員の不足

オレゴン州は2024年に住宅検査員が115名不足していると報告しており、新規住宅着工の許可申請のタイムラインが遅延しています。認定取得には講義形式の研修、監督下でのフィールド実習時間、継続教育が必要であり、キャパシティの拡大には時間がかかります。2024年の米国建設業界における労働力不足は50万人を超え、欠陥リスクや賠償責任請求の可能性が高まっています。専門家賠償責任保険料の上昇(2024年には引受業者の75%が保険料を5%引き上げた)は、独立請負業者の収益をさらに圧迫しています。テクノロジーは生産性向上に寄与していますが、ほとんどの建築基準法において最終承認のためには経験豊富な検査員が依然として不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:専門化がプレミアム成長を牽引

住宅検査サービスは、取引主導型の需要が回復したことにより、2025年の建物検査サービス市場シェアの44.12%を獲得しました。米国の多くの州が検査免除条項を廃止しているため、すべての住宅取引で認定済み報告書が必要となり、件数が増加しています。商業建物検査サービスは、データセンター、物流、再生可能エネルギープロジェクトが資金調達スケジュールに連動した検査マイルストーンを組み込んでいることから、着実に成長しました。その他の専門サービスの建物検査サービス市場規模は、エネルギー監査、ドローン調査、AIを活用したファサード分析に牽引されて年平均成長率8.74%で拡大する見込みです。

サービスプロバイダーは欧州のゼロエミッション義務に対応するため、サーモグラフィー検査、ブロワードアテスト、炭素強度計算をバンドルとして提供しています。カリフォルニア州のデッキ安全確認やデンバー市のANSI/ASHRAE/ACCA 211-2018レベル2エネルギー監査義務化は、ニッチな規制が高収益案件を生み出す好例です。構造エンジニアとソフトウェア開発者を組み合わせた企業は、防御力のある競争上の優位性を構築しています。

調達タイプ別:外部委託が勢いを増す

大規模な不動産オーナーや施設管理者が直接管理を好むため、社内検査チームが2025年の収益の56.21%を維持しました。しかし、建築基準がより複雑になりテクノロジーが急速に進化するにつれ、外部委託サービスの建物検査サービス市場規模は2031年にかけて年平均成長率8.25%で拡大する見込みです。外部の専門家は幅広いクライアントベースにテクノロジーコストを分散させることで、中規模のオーナーにとっても高解像度ライダーやAIプラットフォームを手頃なものにしています。

保険会社や貸し手は利益相反リスクを軽減するため、第三者認証をますます求めるようになっています。Co-operatorsによる2024年のCarson Dunlop買収は、保険グループが年間20万件以上の案件を処理する検査専門知識を確保するために垂直統合を進めている様子を示しています。外部委託はまた、全国規模のサービスプロバイダーが需要の高い地域にスタッフを再配置できるため、労働力不足の緩和にも貢献しており、キャパシティの不均衡を平準化しています。

用途別:住宅用途を超えた多様化

住宅用途は2025年収益の51.92%を生み出しましたが、産業施設、橋梁、データセンターをまとめたその他セグメントは2031年に向けて最速の年平均成長率11.05%を記録する見通しです。ハイパースケールデータセンターのオーナーは、各建設マイルストーンにおいてリアルタイムのサーモグラフィーマッピングと計算流体力学(CFD)検証を求めています。NV5 Globalは2024年に1ギガワットを超える容量のAIを活用した機械・電気・配管(MEP)設計を提供する契約を1,400万米ドルで受注しており、非住宅部門の勢いを示しています。

インフラ当局は継続的な健全性監視センサーを採用しており、一時的な報告書ではなく定期的なサブスクリプション型サービスへと移行しています。このアニュイティモデルは顧客の平均生涯価値を高め、住宅市場サイクルの変動から収益を保護します。建物検査サービス市場は、専門エンジニアが石油化学プラント、水処理施設、洋上風力プラットフォームを対象とするようになるにつれ、引き続き多様化を続けています。

エンドユーザー別:政府セクターが台頭

不動産会社・ブローカーは取引成立のために適時の検査に依存しているため、2025年の支出の38.22%を占めました。政府・自治体はインフラ整備プログラムと義務的なパフォーマンス基準に牽引され、2031年に向けて最高の年平均成長率8.74%を示しています。米国住宅都市開発省のNSPIREフレームワークは公共住宅ストック全体の物理的検査を標準化しており、有資格請負業者にとって予測可能な業務フローを生み出しています。

メリーランド州の建物エネルギーパフォーマンス基準は、3万5千平方フィート以上の建物のオーナーに年次エネルギーデータの提出を義務付けており、公共セクターの検査パイプラインを強化しています。保険会社や貸し手も引受モデルを調整するために検査を委託しており、プライベートエクイティの資産管理者はポートフォリオ取得前に詳細なデューデリジェンス確認を依頼しています。多様なエンドユーザー需要は、特定のセグメントにおける景気循環的な影響からサービスプロバイダーを保護しています。

地域分析

北米は2025年に最大の地域貢献者であり続けており、厳格な建築基準、老朽化ストックの高い更新率、テクノロジーに寛容な規制当局に支えられています。2024年の国際建築基準法(IBC)の改訂に加え、新築物件に太陽光発電システムと蓄電池システムを義務付けるカリフォルニア州タイトル24改訂などの州条例が検査の対象範囲を拡大しています。米国エネルギー省がゼロエミッション建物の公式定義を設定したことで、検査会社が入居許可証発行前に検証すべき統一的なガイダンスが確立されました。オレゴン州の検査員不足に象徴されるキャパシティの制約は、稼働率を高水準に維持し、価格を支えています。

欧州は最も成長が速い市場であり、建物のエネルギー性能指令(EPBD)が2030年までにすべての新築建物、2028年までに公共建物でのゼロエミッション達成を義務付けているためです。最低エネルギーパフォーマンス基準はワーストパフォーマー上位16%のストックへの改修を義務付け、安定した改修検査業務を生み出しています。強化されたエネルギー性能証明書と建物改修パスポートは資産ライフサイクル全体に検査チェックポイントを組み込み、複数年にわたる収益の見通しを確立しています。サーモグラフィードローンとライフサイクル炭素計算ツールを持つサービスプロバイダーが国境を越えた業務フレームワークを獲得しています。

アジア太平洋地域はインフラ投資とスマートシティ構想に牽引されて堅調な拡大を経験しています。日本の建設産出額は2024年に6,092.7億米ドルに達し、2029年には7,166.6億米ドルに達すると予測されており、法令遵守検証と品質管理への需要を維持しています。Bureau Veritasによる2024年のオーストラリア拠点のAPP Groupの買収は、大規模交通プロジェクト全体での事業基盤を強化しており、同地域の統合トレンドを示しています。各国の建築基準の多様性が国境を越えた標準化を阻んでいますが、地域全体でのクライアントは、地域固有の要件に対応しながら統一されたデジタルプラットフォームを展開できる企業を好んでいます。

競合環境

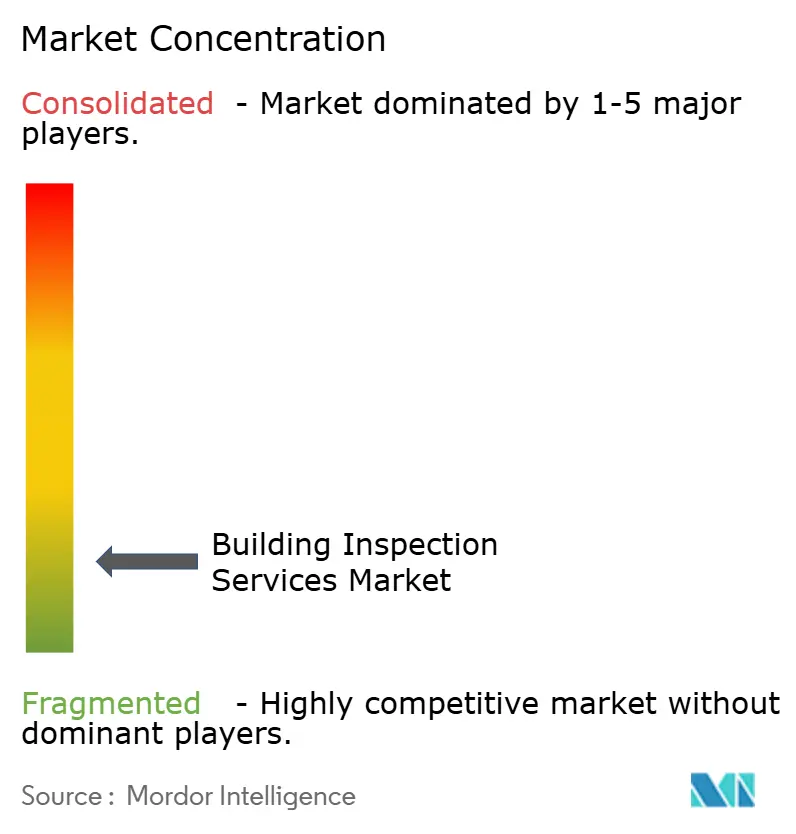

建物検査サービス市場は非常に分散しており、上位5社の世界収益シェアは30%未満であり、地域の競合企業には十分な参入余地があります。Bureau Veritas、SGS、Intertekを含むグローバルなTICC大手は、ニッチなスキルを追加し地理的空白を埋めるためにボルトオン型買収を活用しています。Bureau Veritasは2024年に62億4,090万ユーロの収益(前年比6.4%増)を計上し、建物・インフラ部門を拡大する10件の買収を完了しました。これらのプラットフォームは中央集権型の研究開発を活用して、多様な市場にわたってAIひび割れ検出モジュールとクラウドベースのレポーティングを展開しています。

中堅の専門企業はテクノロジー差別化を追求しています。NV5 Globalは地理空間や防火エンジニアリング分野で複数の買収を完了し、ライダー収集、計算流体力学モデリング、生命安全設計を統合したバンドルサービスラインを構築しました。AcurenとNV5の計画的な合併は、推定3億5,000万米ドルの調整後EBITDAを伴う20億米ドルの収益規模の事業体を形成し、検査・エンジニアリング分野における規模効率への投資家の関心の高さを示しています。Mistras Groupのような企業は連続的な構造監視のために音響エミッションセンサーを適用し、断続的な検査をサブスクリプション契約へと転換しています。

スタートアップ企業はAI分析に注力しており、ドローンや固定センサーからの高解像度画像を活用して自動化されたコンプライアンスダッシュボードを生成しています。ベンチャー投資は、最小限のフィールドスタッフ増員で迅速なスケーラビリティを約束するSaaS(Software-as-a-Service:サービスとしてのソフトウェア)対応の検査モデルを優先しています。しかし、厳格な認定要件と上昇する賠償責任保険料が市場参入の障壁を形成しています。ソフトウェア開発者と既存の検査会社の戦略的パートナーシップは、ドメインの専門知識と最先端のアルゴリズムを組み合わせる実践的なアプローチとして台頭しています。

建物検査サービス業界リーダー

AmeriSpec Inspection Services

HouseMaster

National Property Inspections

Pillar to Post

WIN Home Inspection

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Bureau Veritasは2024年の収益が62億4,090万ユーロ(6.4%成長)であったことを報告し、LEAP|28戦略のもとで10件の買収を完了しました。

- 2025年1月:AcurenとNV5 Globalは、合計収益20億米ドル超、推定調整後EBITDA3億5,000万米ドルのグローバルTICC・エンジニアリング企業を設立する合併を発表し、承認待ちとなっています。

- 2024年12月:NV5 GlobalはGlobal Fire Protection Groupの買収に合意し、北米全体での定期的な防火安全エンジニアリングサービスを拡充しました。

- 2024年11月:Bureau VeritasはAPP Groupの買収に署名し、アジア太平洋地域における建物・インフラ部門の能力を強化しました。

グローバル建物検査サービス市場レポートのスコープ

建物検査サービス市場は、建物の構造およびコンポーネントシステムのあらゆる側面を評価し、不動産取引に関わる購入者やその他の関係者向けに物件の物理的状態に関する報告書を作成する事業体(組織、個人事業主、パートナーシップ)による建物検査サービスの販売で構成されています。グローバル建物検査サービス市場は、サービス(住宅検査サービス、特定要素検査サービス、商業建物検査サービス、その他)、用途(住宅、商業、その他)、調達タイプ(社内サービス、外部委託サービス)、地域別にセグメント化されています。本レポートは、上記すべてのセグメントについてグローバル建物検査サービス市場の規模と予測を金額(10億米ドル)で提供しています。また、COVID-19の市場への影響、テクノロジートレンド、市場ダイナミクスなども取り上げています。

| 住宅検査サービス |

| 特定要素検査サービス |

| 商業建物検査サービス |

| その他の専門サービス |

| 社内サービス |

| 外部委託サービス |

| 住宅 |

| 商業 |

| その他 |

| 不動産会社・ブローカー |

| 不動産オーナー・投資家 |

| 政府・自治体 |

| 保険・金融機関 |

| 施設管理会社 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| その他の欧州 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東・アフリカ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| その他のアジア太平洋 |

| サービス別 | 住宅検査サービス | |

| 特定要素検査サービス | ||

| 商業建物検査サービス | ||

| その他の専門サービス | ||

| 調達タイプ別 | 社内サービス | |

| 外部委託サービス | ||

| 用途別 | 住宅 | |

| 商業 | ||

| その他 | ||

| エンドユーザー別 | 不動産会社・ブローカー | |

| 不動産オーナー・投資家 | ||

| 政府・自治体 | ||

| 保険・金融機関 | ||

| 施設管理会社 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| その他の欧州 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

レポートで回答される主要な質問

建物検査サービス市場の2026年における規模はどのくらいですか?

2026年において107億米ドルと評価されており、2031年までに148.4億米ドルに達すると予測されています。

建物検査サービス市場で最大のシェアを持つサービスカテゴリーはどれですか?

住宅検査サービスが2025年の収益の44.12%を占めてトップです。

建物検査サービス市場で最も成長が速いセグメントはどれですか?

エネルギー監査やドローン検査を含むその他の専門サービスは、2031年まで年平均成長率8.74%で拡大すると予測されています。

最も急速な成長が期待される地域はどこですか?

欧州はEUがゼロエミッション建物義務化を施行することで、最高の地域別年平均成長率を記録する見込みです。

ドローンは建物検査サービス業界にどのような影響を与えていますか?

ドローンを活用した調査は案件あたりの中央値検査コストを5,000米ドル以上削減し、危険な場所から作業員を排除することで安全性を向上させています。

認定検査員の不足が懸念される理由は何ですか?

労働力不足は許認可の遅延と賠償責任リスクの増大をもたらしており、2024年にはオレゴン州だけで115名の検査員不足が報告されており、北米全体の制約を反映しています。

最終更新日: