スポーツメディア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.63 十億米ドル |

| 市場規模 (2031) | 1.41 十億米ドル |

| 成長率 (2026 - 2031) | 17.48% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスポーツメディア市場分析

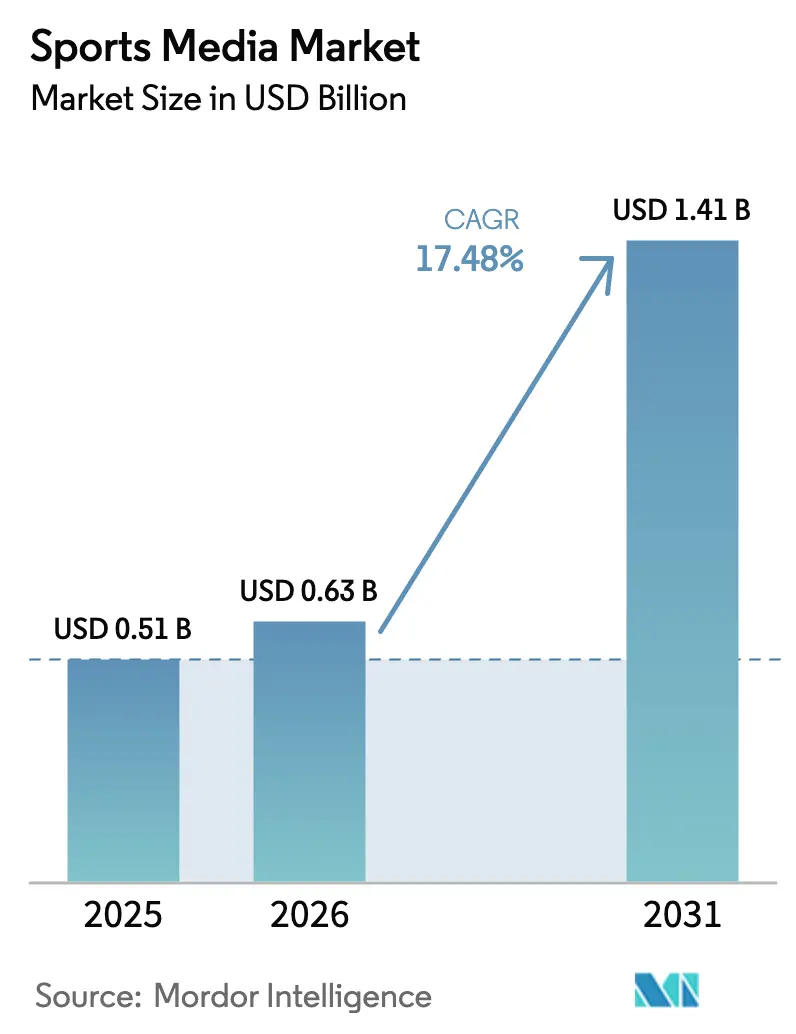

スポーツメディア市場規模は2025年に5億1,000万米ドルと評価され、2026年の6億3,000万米ドルから2031年には14億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は17.48%です。モバイルファーストの視聴者層、低遅延の5Gデリバリー、次世代コーデックが、デジタルタッチポイント全体での視聴時間を継続的に押し上げています。権利保有者はライブ試合に別カメラアングルやリアルタイムベッティングデータなどのマイクロペイメント付加機能をパッケージ化し、カジュアルなファンの参入障壁を下げながらユーザー一人当たりの平均収益を拡大しています。広告フォーマットは30秒スポットからプログラマティックオーバーレイへとシフトしており、個々の視聴者に合わせて調整されるこの機能は、クラウドプロダクションとファーストパーティデータによって実現されています。しかしながら、プラットフォームの断片化により、リーグは高価値な目玉イベントを地上波・ケーブルテレビでマス視聴者に届けつつ、ロングテールをサブスクリプションストリーミングへ移行させるハイブリッド配信を採用せざるを得ない状況です。一方、海賊版と高騰する権利料が利益率を圧迫し、バンドルされた通信サービスでコストを補填できる放送局と通信事業者との提携を促進しています。

主要レポートのポイント

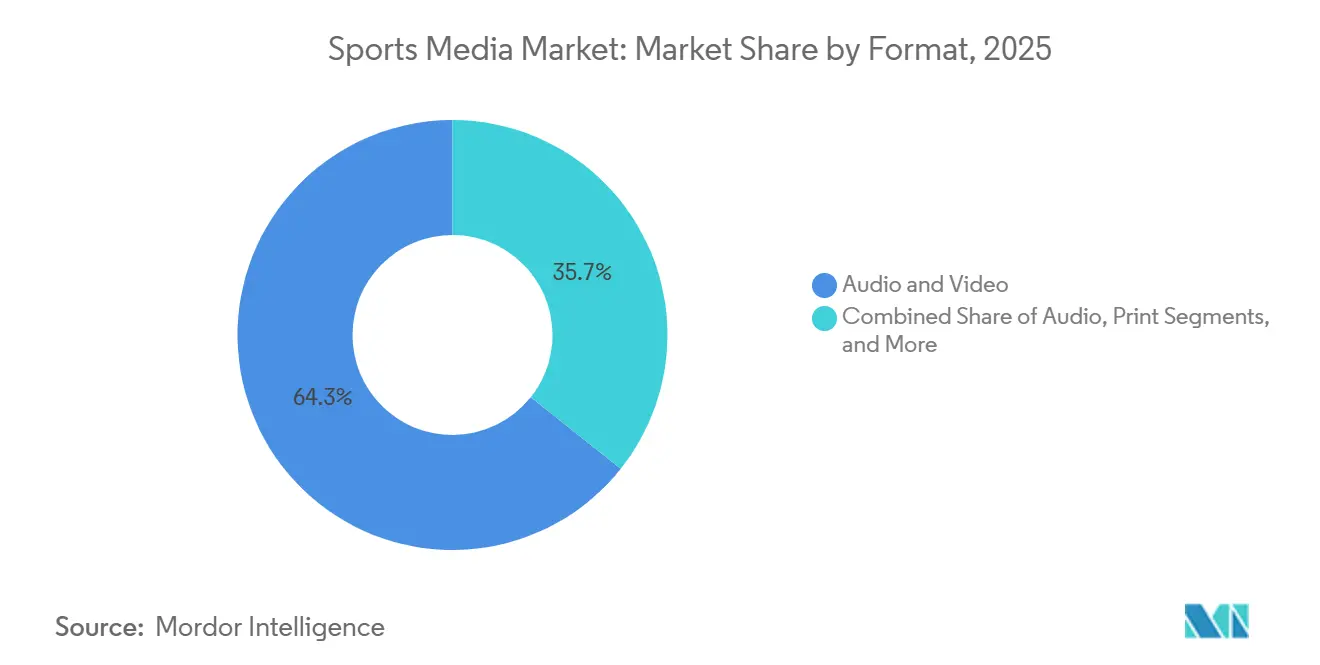

- フォーマット別では、音声・映像が2025年のスポーツメディア市場シェアの64.31%を占め、2031年まで17.88%のCAGRで成長すると予測されています。

- プラットフォームタイプ別では、地上波・ケーブルテレビネットワークが2025年の収益の46.53%を占め、ソーシャルメディアプラットフォームが2031年まで最速の18.27% CAGRを記録すると予測されています。

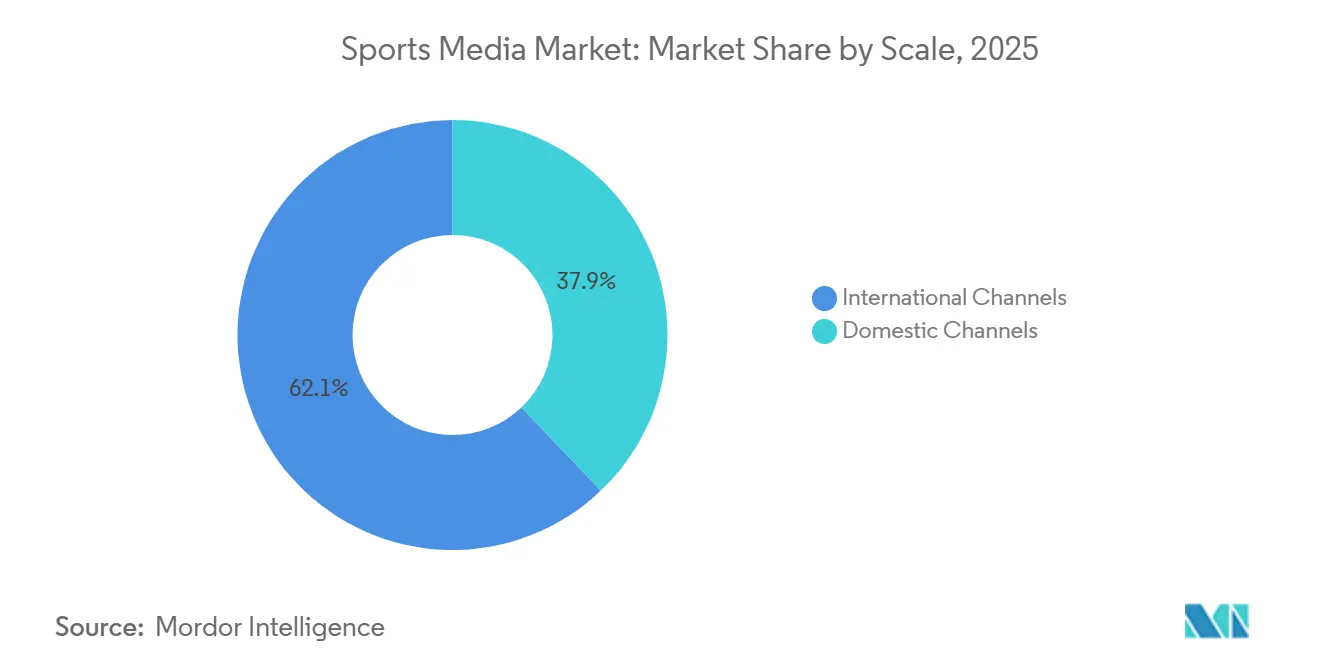

- 規模別では、国際チャンネルが2025年に62.12%のシェアを占め、国内配信を上回る17.93%のCAGRで2031年まで拡大すると予想されています。

- 収益源別では、広告が2025年の売上の54.98%を占め、スポンサーシップおよびライセンシングが2026年〜2031年にかけて最高の18.62% CAGRを記録する見込みです。

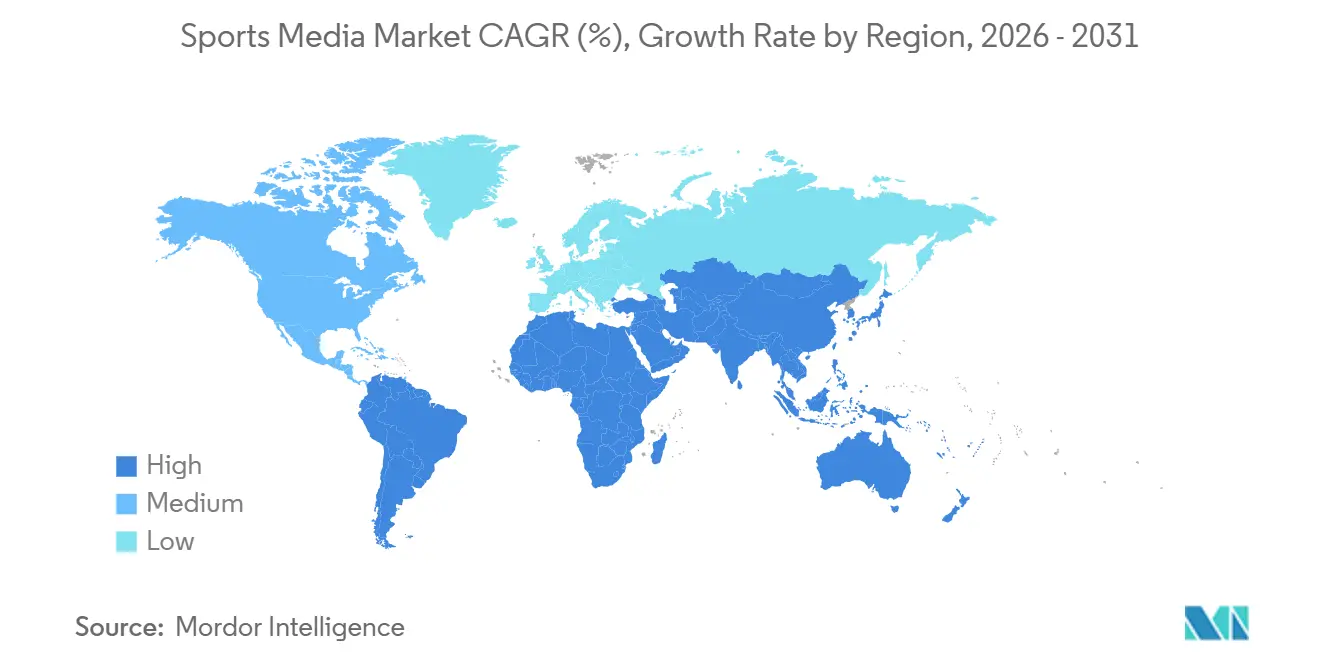

- 地域別では、北米が2025年の価値の38.88%を占め、中東が2031年まで18.18%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスポーツメディア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ストリーミング圧縮コーデックの進歩 | +3.2% | グローバル、北米および欧州での早期採用 | 中期(2〜4年) |

| 5Gの台頭によるモバイルライブスポーツ視聴の促進 | +4.1% | グローバル、北米・欧州・アジア太平洋に集中、中東で新興 | 短期(2年以内) |

| マイクロペイメント型ペイ・パー・ビューモデルの台頭 | +1.8% | グローバル、北米および欧州での高い牽引力 | 中期(2〜4年) |

| 放送へのスポーツベッティングオッズの統合 | +2.5% | 北米、欧州、アジア太平洋および中東では規制上の制約あり | 短期(2年以内) |

| 女性スポーツリーグのメディア権利の成長 | +2.9% | グローバル、北米主導、欧州およびアジア太平洋で拡大 | 長期(4年以上) |

| 在宅ファン向け拡張現実(AR)機能の強化 | +1.6% | グローバル、北米および欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ストリーミング圧縮コーデックの進歩

AV1および類似のコーデックは帯域幅消費を約40%削減し、4Kさらには8Kのライブフィードがデータ上限を超えることなくモバイル画面に届くことを可能にします。[1]オープンメディアアライアンス、「AV1展開アップデート」、aomedia.org 放送局はその結果、以前はコスト面で実現困難だったプレミアムティアを解放し、オーバー・ザ・トッププロバイダーの利益率を改善します。この効率向上は、チャーンの既知の原因であるバッファリングを低減するアダプティブビットレートラダーもサポートします。東京やソウルのような人口密集した都市市場は特に恩恵を受けます。なぜなら、限られたスペクトルでより多くの同時高精細ストリームに対応できるようになるからです。並行して、チップセットベンダーはハードウェアベースのAV1デコーダーを組み込み、バッテリー消費を削減し、平均視聴セッションを延長しています。

5Gの台頭によるモバイルライブスポーツ視聴の促進

商用5Gネットワークスライシングは現在40以上の法域で展開されており、コンテンツ権利保有者に確定的な帯域幅と2秒未満の遅延を提供しています。[2]GSMA、「ライブスポーツ向けネットワークスライシング」、gsma.com この改善によりモバイルと地上波放送のギャップが縮まり、リアルタイムデータに依存する同期ソーシャルチャットやベッティングオーバーレイが可能になります。通信事業者はライブスポーツアクセスをバンドルしたプレミアムデータプランを販売しており、これは放送局の高騰するライセンスコストを軽減する収益分配モデルです。スタジアム運営者はプライベート5Gを展開してファンのハンドセットに会場内リプレイを配信し、アリーナ内でもエンゲージメントを深めています。5G向けに最適化された短尺ハイライトクリップはソーシャルフィードでのリーチをさらに拡大し、フルゲームサブスクリプションへのファネルを広げています。

放送へのスポーツベッティングオッズの統合

ダイナミックオッズの埋め込みは、ESPNのNFLカバレッジにおいて平均視聴時間を15%延長するインタラクティブセッションへと受動的な視聴体験を変革します。アフィリエイトコミッションと追加広告インベントリという二重の収益化は、周期的な広告予算に対するクッションを生み出します。地域ごとのコンプライアンスは依然として障壁であるため、放送局は禁止区域でのベッティングプロンプトを自動無効化するモジュール式グラフィックスを維持しており、エンジニアリングの複雑さを増しながらもスケールを維持しています。放送内ベッティングからの高度なデータキャプチャは詳細なファンプロファイルを提供し、将来のスポンサーシップ提案を強化します。スポーツブックは、メディアプランで従来の飲料や自動車カテゴリーを置き換えるマーケティング予算で応えています。

女性スポーツリーグのメディア権利の成長

WNBAの2025年の契約はシーズンあたり約2億米ドル相当で、以前の料金の3倍以上となり、新たな商業的勢いを裏付けています。広告主は女性スポーツ視聴者のバランスの取れた性別構成と若い人口統計を評価し、飽和した男性リーグよりも高いエンゲージメントをもたらします。権利保有者はシーズン序盤の試合に無料放送配信を組み合わせ、終盤の試合には有料視聴を設定することで、リーチと収益化を最大化しています。ブランドは女性スポーツに内在するソーシャルインパクトメッセージングとキャンペーンを連携させ、長期的なスポンサーシップ契約を正当化しています。評価額が上昇するにつれ、女性クリケットやサッカーなどの二次リーグがWNBAのテンプレートを模倣してグローバル投資家を誘致しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スポーツ権利取得コストの高騰 | -2.8% | グローバル、北米および欧州で最も深刻 | 短期(2年以内) |

| ライブストリームの海賊版による収益の損失 | -2.1% | グローバル、アジア太平洋・南米・中東で最大の影響 | 短期(2年以内) |

| 従来のペイテレビ加入者の飽和 | -1.5% | 北米および欧州、アジア太平洋および中東では限定的な影響 | 中期(2〜4年) |

| プラットフォーム間での消費者の注意の断片化 | -1.3% | グローバル、北米および欧州で特に深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スポーツ権利取得コストの高騰

NBAに対する770億米ドル、NFLに対する約1,110億米ドルという記録的な契約は放送局のバランスシートを圧迫し、ファンを混乱させ独占性を希薄化するシンジケーションおよびサブライセンシングを促進しています。レガシーな間接費を抱える地上波ネットワークは、スポーツをロスリーダーとして扱う意欲のある多角化したテック大手と入札で競うことが困難です。対処するために、一部の買い手はシーズン序盤パッケージなど狭い窓を確保し、視聴者の断片化を犠牲にして初期支出を抑えています。小規模リーグは二極化した市場を経験しており、適度な上昇を享受しながらも目玉コンテンツの中で存在感を維持するのに苦労しています。権利インフレはサブスクリプション価格を圧迫し、プラットフォーム疲弊によってすでに負担を抱える環境での消費者の許容度を試しています。

ライブストリームの海賊版による収益の損失

暗号化メッセージングアプリとソーシャルネットワークは現在、公式ストリームに匹敵する高精細の盗用フィードを配信しており、支払い意欲を侵食しています。[3]アジア太平洋映像産業協会、「ソーシャルメディアを通じた海賊版」、avia.org Grant Thorntonは2025年にスポーツコンテンツに対して2,620万件の削除通知を記録し、執行の規模とリソースの消耗を示しています。アジア太平洋、南米、中東は最高のインシデント増加率を記録しており、価格に敏感なセグメントと一貫性のない知的財産執行と一致しています。権利保有者はフォレンジックウォーターマーキングとリアルタイムAI検出に投資していますが、海賊版業者は数分以内にドメインを移行します。失われた収益は高騰し続ける権利料の資本回収を複雑にし、困難なフィードバックループを永続させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォーマット別:映像統合が消費を牽引

音声・映像は2025年のスポーツメディア市場シェアの64.31%という圧倒的な割合を占め、レガシーな印刷メディアでは再現できない没入型ストーリーテリングへの消費者需要を反映しています。このフォーマットセグメントは、モバイルおよびコネクテッドテレビの普及がアドレサブルベースを拡大するにつれ、2031年まで17.88%のCAGRで成長すると予測されています。映像ポッドキャストは収束を示しており、YouTubeは月間ポッドキャスト視聴者数が10億人を超え、Spotifyは2025年にトップ番組の60%以上に映像を追加しました。[4]Ofcom、「英国ポッドキャスト視聴2025年」、ofcom.org.uk 広告主は高い完了率と商品配置の柔軟性から恩恵を受け、静的なプレロール広告を上回るショッパブルオーバーレイを可能にしています。

印刷メディアはニッチな存在にとどまり、コレクターやアーカイブ読者層にサービスを提供しています。Minute Media傘下でのSports Illustratedのデジタルファーストモデルへの転換は、ヘリテージタイトルを保護しながらオンデマンドの習慣に合わせるより広い業界転換を浮き彫りにしています。特に通勤者向けのトークラジオなど音声のみのコンテンツは忠実なフォロワーを維持しており、Ofcomは2025年に英国成人の22%が毎週ポッドキャストを聴いていることを発見しました。しかし、純粋な音声出版社でさえRSSフィードにハイライトリールを埋め込んでおり、純粋な音声サイロが消えつつあることを示しています。したがって、映像フォーマットのスポーツメディア市場は不均衡に成長し、ミッドロールダイナミック広告挿入などの収益化イノベーションを持続させるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォームタイプ別:ソーシャルメディアがシェアを拡大

地上波・ケーブルテレビネットワークは2025年も放送料と目玉独占コンテンツを背景に46.53%の収益を維持していますが、ソーシャルメディアプラットフォームは2031年まで18.27%のCAGRを達成する軌道にあります。TikTok、Instagram、YouTubeのアルゴリズムによる発見がカジュアルな視聴者をハイライトクリップに誘導し、コアなデモグラフィックを超えてファン層を拡大しています。YouTubeによるNFLサンデーチケットの年間20億米ドルの取得は、ソーシャルプラットフォームを信頼できるライブスポーツ配信者として正式に位置づけました。権利保有者にとって、短尺動画はマーケティングファネルとクリエイターパートナーシップを通じた直接収益化の両方として機能します。

スポーツメディア産業のストラテジストは、DAZNやESPNのダイレクト・トゥ・コンシューマーアプリなどのオーバー・ザ・トップストリーマーがコードカッティングのトレンドを活用していると指摘していますが、イベントカレンダーが途切れるとチャーンが続きます。その結果、Fox OneとESPN Unlimitedを月額39.99米ドルでバンドルする実験が、セットトップボックスなしでケーブルのような幅広さを再現しようとしています。The Athleticのようなデジタルスポーツ出版社はライブカバレッジを補完するサブスクリプションジャーナリズムを展開し、層状の消費体験を生み出しています。注意が断片化するにつれ、スポーツメディア市場は全体的な視聴者規模を維持するためにクロスプラットフォームリーチに依存しています。

規模別:国際権利がプレミアムを支配

国際チャンネルは2025年の収益の62.12%を支配しており、リーグが国内基盤の成熟に伴いグローバル視聴者を獲得しようとしていることを示しています。このトレンドは、中東の政府系ファンドとアジアの大規模テック予算に支えられ、2031年まで予測される17.93%のCAGRで加速しています。NFLが2025年に海外で8試合のレギュラーシーズンゲームを開催するコミットメントは、新大陸でのファン層育成への取り組みを例示しています。国際パッケージはしばしば草の根育成条項をバンドルし、国家ブランディングのためにスポーツを活用しています。

国内ネットワークは依然としてローカルコメンタリーとマイナーリーグの試合をキュレーションしていますが、北米での放送権争いと地域スポーツネットワークの経営破綻が長年のモデルを損なっています。一部のチームは配信業者の混乱から身を守るために自社ストリーミングを立ち上げ、アクセスをさらに分散させています。プラットフォームにとって、異質な広告規制とデータプライバシー制度の調整はコストを増加させますが、収益化レバーをローカライズします。時間の経過とともに、海外での漸進的な成長が停滞する国内市場の成長を上回り、スポーツメディア市場のグローバル志向を確固たるものにすると予想されます。

収益源別:スポンサーシップが広告を上回る

広告は2025年のトップラインの54.98%を形成しましたが、スポンサーシップおよびライセンシングは2031年まで18.62%のCAGRで上昇し、10年後半には広告のみの貢献を上回ると予測されています。広告主はロゴ配置、インフルエンサーコンテンツ、ソーシャル増幅を一つの契約で確保するマルチアセットパッケージをますます好んでいます。Sky Mediaの6ブランドによるプレミアリーグ契約は、試合ウィンドウを超えた年間を通じたストーリーテリングへの需要を示しています。SponsorUnitedは2025年のNFLチームスポンサーシップを27億米ドルと評価し、前年比8%増となっています。

ESPNの月額29.99米ドルのプランのように複数チャンネルを一つのログインにまとめるサービスが増えるにつれ、サブスクリプション収入も増加していますが、プラットフォーム間での料金の積み重ねは疲弊のリスクをもたらします。ペイ・パー・ビューは格闘技において関連性を維持しており、高額なイベントが一回限りの購入を正当化します。クッキーが廃止されるにつれ、ライブスポーツインタラクションからのコンテキスト広告とファーストパーティデータがスポンサーシップをさらに魅力的にし、スポーツメディア市場の収益化の次のフェーズを固定しています。

地域分析

北米は2025年のスポーツメディア市場価値の38.88%を生み出しており、これは大型権利契約と成熟したストリーミングインフラによるものです。ESPNのダイレクト・トゥ・コンシューマーサービスの開始はケーブルバンドルからの脱却を示し、競合他社がサブスクリプションと広告を組み合わせた二重収益アプローチを模倣するよう促しました。YouTubeやAmazonなどのテック参入者は独占コンテンツに数十億ドルを費やす意欲を示し、入札競争を激化させ、この地域のプレミアム価格基準を確立しています。同時に、合法化されたスポーツベッティングが追加の収益化ベクターを加えていますが、規制当局の監視下にあります。

2031年まで18.18%のCAGRが予測される中東は、インフラと権利取得を加速させる国家資本の活用を示しています。beIN SportsによるGBP5億5,000万のプレミアリーグパッケージとサウジアラビアによるDAZNへの20億米ドルの株式出資は、この地域をスポーツの中心地としてブランド化しようとする国家的野心を典型的に示しています。投資はスタジオ施設や人材育成アカデミーにまで及び、制作品質とコンテンツ供給の両方を支えています。国家支援機関への市場集中が民間競争を抑制する可能性がある一方、潤沢な資金プールはプレミアムイベントが地域視聴者に届き続けることを保証しています。

欧州はスポーツメディア市場の相当なシェアを維持しており、プレミアリーグとブンデスリーガが牽引しており、その国内外のパッケージは合計で数百億ドルのコミットメントを超えています。スポンサーシップの洗練度は、放送、ソーシャル、体験型アセットを融合した統合キャンペーンに表れています。しかし、欧州大陸の厳格なデータおよび広告規制は、小規模参入者に重くのしかかるコンプライアンス負担を課しています。アジア太平洋は2025年の1,450億米ドルから2029年には1,650億米ドルへと規模の拡大を示していますが、ソーシャルプラットフォームからの違法ストリームの49%という蔓延する海賊版が合法的な収益を希薄化しています。南米とアフリカは絶対規模では遅れをとっていますが、高いモバイル動画成長ポテンシャルを示しており、デジタルファースト出版社からの先行者投資を引き付けています。

競合環境

スポーツメディア市場における競争は、レガシー放送局、テックコングロマリット、ベンチャー支援の純粋プレイヤーが重複する権利ウィンドウを争うにつれて激化しています。ESPNやNBCなどの従来のネットワークは制作の実績を活かしていますが、若い視聴者がケーブルを敬遠するにつれて加入者の減少に直面しています。NetflixによるWWEとの50億米ドルの契約は、サブスクリプション型ビデオ・オン・デマンドが地上波系列局なしにグローバルリーチを動員できることを示しており、最初のNFLサイマルキャストで約3,000万人の視聴者を獲得しました。DAZNは87億米ドルの新規資本を集め、FIFAクラブワールドカップなどのイベントへの入札を可能にし、新興市場全体にリスクを分散させています。

プラットフォームの差別化は今やエクスペリエンスにかかっています。AmazonとAppleは独自のデバイスエコシステムを通じてマルチアングルストリーム、リアルタイム統計、低遅延デリバリーを統合し、消費者の期待を高めています。Minute MediaによるSTN VideoとAI対応Magnifiの買収は、権利所有とハイライトクリッピング、パーソナライゼーション、プログラマティックシンジケーションを自動化するツールの収束を示しています。小規模な専門企業は女性リーグ、ニッチスポーツ、地域特有のコメンタリーにおける価値プールを占め、編集の独立性を維持しながら配信を拡大するために主要プラットフォームと提携することが多いです。

権利コストが上昇するにつれ、コンソーシアム入札と通信事業者との収益分配が再び登場し、財務リスクを分散させています。放送局はまた、ベッティングアフィリエイトやチケット販売プラットフォームを買収することで垂直統合によるヘッジを行い、追加マージンを抽出しています。進化に失敗すれば機敏な競合他社へのチャーンリスクがあり、クラウドプロダクション、データアナリティクス、ユーザー中心設計への投資がスポーツメディア産業全体で今や必須条件となっている理由を強調しています。

スポーツメディア産業リーダー

Walt Disney Company

Comcast Corporation

Amazon.com Inc.

Paramount Global

Fox Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Minute MediaがSI TVを立ち上げ、Sports Illustratedをストリーミングに拡大し、自社運営のプレミアム映像チャンネルを追加しました。

- 2025年10月:ESPNとFox Corporationが、サブスクリプション疲弊を軽減するためにESPN UnlimitedとFox Oneを組み合わせた月額39.99米ドルのバンドルを発表しました。

- 2025年9月:ESPNが月額29.99米ドルで地上波とデジタルアセットを統合したフラッグシップのダイレクト・トゥ・コンシューマーサービスを開始しました。

- 2025年9月:Minute MediaがAI映像企業VideoVerseを買収し、スポーツポートフォリオのハイライト生成を自動化しました。

グローバルスポーツメディア市場レポートの範囲

グローバルスポーツメディア市場は、ライブスポーツ報道に対する消費者需要の増加、デジタルストリーミング技術の進歩、および様々な地域でのスポーツの人気上昇に牽引されて著しい成長を遂げています。市場はまた、視聴者エンゲージメントを高め没入型体験を提供する拡張現実(AR)や仮想現実(VR)などの革新的技術の統合からも恩恵を受けています。

スポーツメディア市場レポートは、フォーマット(音声、音声・映像、印刷、その他のフォーマット)、プラットフォームタイプ(地上波・ケーブルテレビネットワーク、オーバー・ザ・トップストリーミングサービス、ソーシャルメディアプラットフォーム、デジタルスポーツ出版社)、規模(国内チャンネル、国際チャンネル)、収益源(広告、サブスクリプション、ペイ・パー・ビュー、スポンサーシップおよびライセンシング)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 音声 |

| 音声・映像 |

| 印刷 |

| その他のフォーマット |

| 地上波・ケーブルテレビネットワーク |

| オーバー・ザ・トップ(OTT)ストリーミングサービス |

| ソーシャルメディアプラットフォーム |

| デジタルスポーツ出版社 |

| 国内チャンネル |

| 国際チャンネル |

| 広告 |

| サブスクリプション |

| ペイ・パー・ビュー |

| スポンサーシップおよびライセンシング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| フォーマット別 | 音声 | |

| 音声・映像 | ||

| 印刷 | ||

| その他のフォーマット | ||

| プラットフォームタイプ別 | 地上波・ケーブルテレビネットワーク | |

| オーバー・ザ・トップ(OTT)ストリーミングサービス | ||

| ソーシャルメディアプラットフォーム | ||

| デジタルスポーツ出版社 | ||

| 規模別 | 国内チャンネル | |

| 国際チャンネル | ||

| 収益源別 | 広告 | |

| サブスクリプション | ||

| ペイ・パー・ビュー | ||

| スポンサーシップおよびライセンシング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

スポーツメディア市場は2031年までにどのくらいの速さで成長すると予想されますか?

2026年から2031年の間に17.48%のCAGRを記録し、スポーツメディア市場規模は2026年の6億3,000万米ドルから2031年には14億1,000万米ドルに拡大すると予測されています。

現在最大のスポーツメディア市場シェアを持つセグメントはどれですか?

音声・映像フォーマットが2025年に64.31%のシェアでリードしており、没入型体験への消費者の好みを反映しています。

スポンサーシップ収益が従来の広告よりも速く増加しているのはなぜですか?

放送、ソーシャル、体験型チャンネルにわたる統合型契約が独占性と強力なブランドアライメントを提供し、スポンサーシップおよびライセンシング収益の18.62%のCAGRを牽引しています。

ライブモバイルストリーミング品質を最も改善する技術変化は何ですか?

5Gネットワークスライシングとav1圧縮の組み合わせにより、遅延が2秒未満に短縮され、帯域幅使用量が約40%削減され、視聴体験が向上します。

最も速く成長すると予測されている地域はどこですか?

中東は権利とインフラへの政府系ファンド投資に支えられ、2031年まで18.18%のCAGRが見込まれています。

放送局はスポーツの海賊版にどのように対処していますか?

フォレンジックウォーターマーキング、AIによるコンテンツ認識、迅速な削除プロトコルを展開していますが、海賊版業者はソーシャルおよびメッセージングプラットフォーム全体で素早く適応しています。

最終更新日: