スポーツテック市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

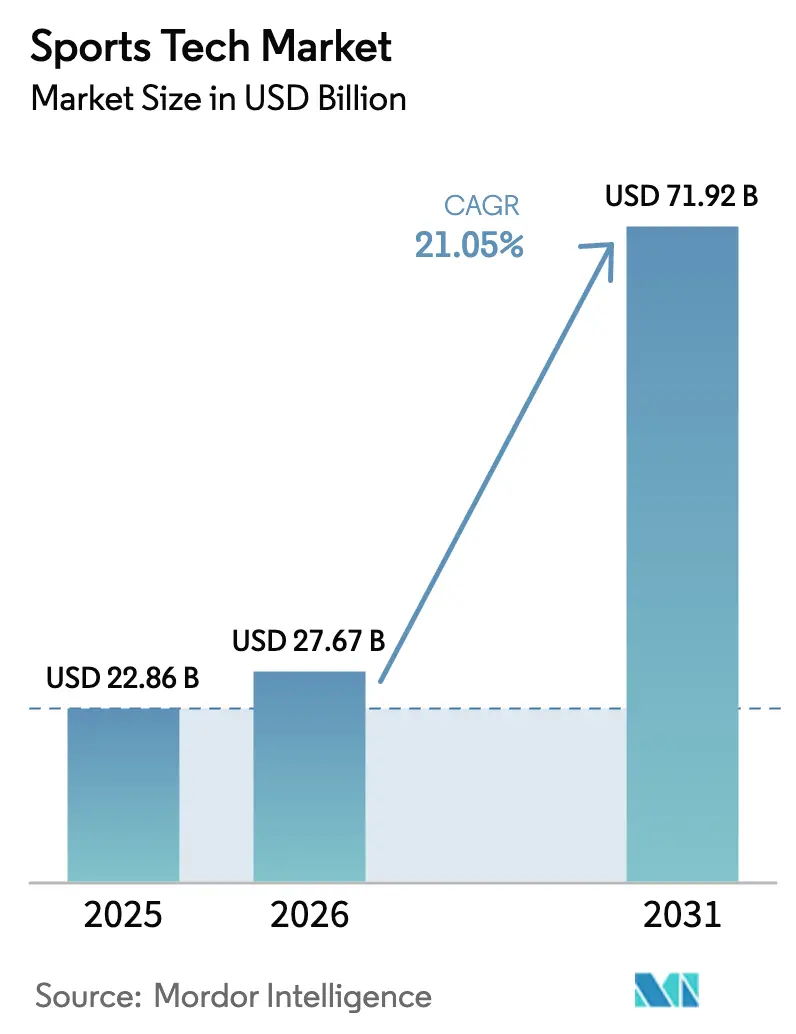

| 市場規模 (2026) | 27.67 十億米ドル |

| 市場規模 (2031) | 71.92 十億米ドル |

| 成長率 (2026 - 2031) | 21.05% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスポーツテック市場分析

スポーツテック市場規模は2025年に228億6,000万米ドルと評価され、2026年の270億6,700万米ドルから2031年には719億2,000万米ドルへと、予測期間(2026年〜2031年)において年平均成長率(CAGR)21.05%で成長すると推定されています。成長の勢いは三つの収束する力から生まれています。すなわち、プライベートネットワーク経済に到達した5G、エッジサーバーによるオンプレミス分析、そして一度限りのデバイス販売に取って代わるサブスクリプションソフトウェアです。スタジアム運営者は現在、接続性、販売時点管理、セキュリティを一つのバックボーンとして扱い、拡張現実ナビゲーションとキャッシャーレスの売店への明確な道筋を生み出しています。クラブは数年ごとにウェアラブルを交換する代わりに、毎シーズンデータ分析ライセンスを更新するため、サプライヤーは継続的な収益を確保できます。相互運用性への懸念は依然として残りますが、公開されたAPIロードマップが入札を獲得し、ポイントデバイスからソリューションスイートへと主導権が移行しています。2030年までに、アジア太平洋地域がクリケット、eスポーツ、モバイルコマースに支えられ、改修コストの重い地域を追い越すことで、全収益の半分以上が北米以外から生まれると予測されています。

主要レポートのポイント

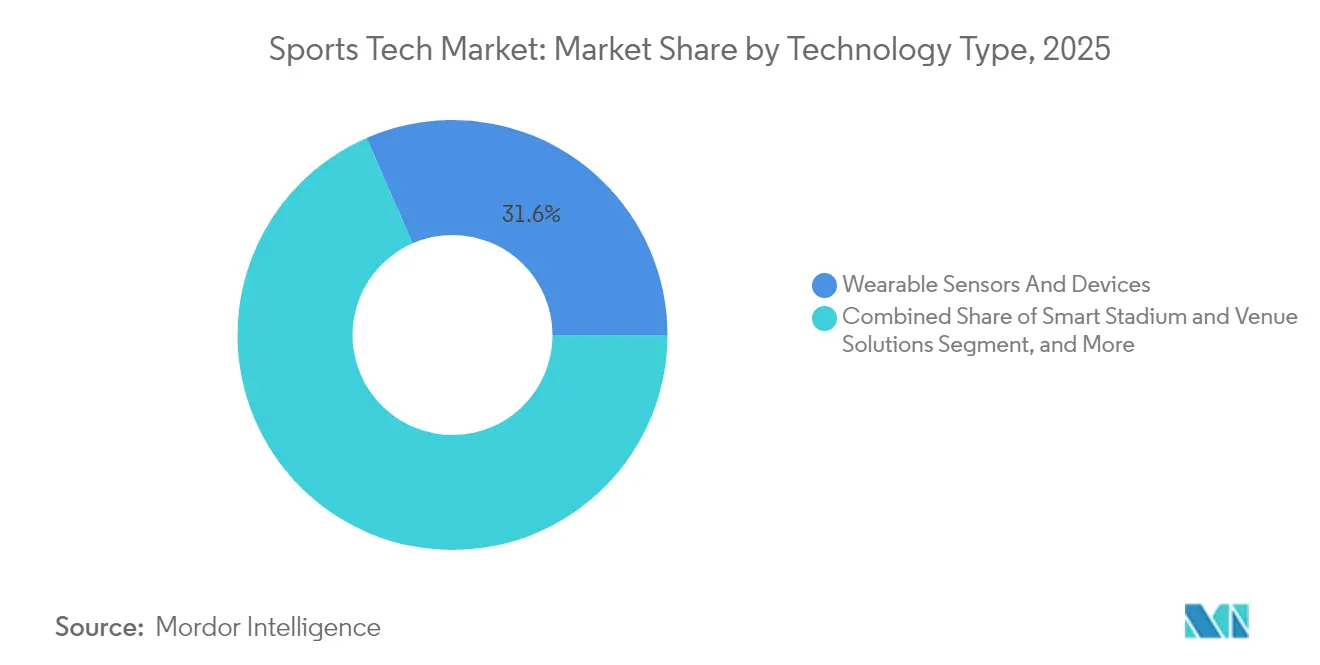

- 技術タイプ別では、ウェアラブルが2025年収益の約3分の1をリードし、eスポーツプラットフォームは2031年にかけて25.85%のCAGRで拡大すると予測されています。

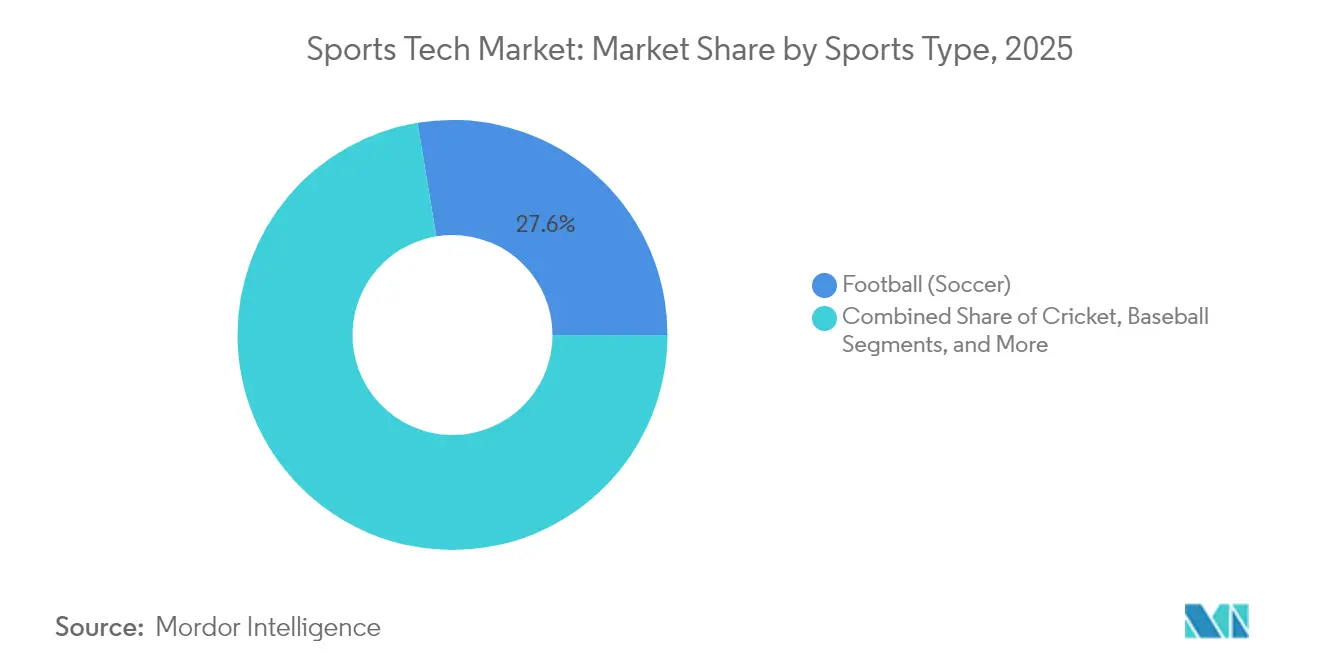

- スポーツタイプ別では、フットボールが2025年のスポーツテクノロジー市場シェアの27.60%を占め、クリケットは2031年にかけて約22.35%のCAGRで成長すると予測されています。

- エンドユーザー別では、プロチームおよびリーグが2025年のスポーツテクノロジー市場規模の約39.20%を占めていますが、消費者向けアプリは26.4%を超えるCAGRで拡大しています。

- 地域別では、北米が2025年に34.70%の収益シェアを保持し、アジア太平洋地域は2031年にかけて24.10%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

スポーツテック市場のドライバー影響分析*

| 成長要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G対応コネクテッドスタジアムインフラの導入拡大 | +4.2% | グローバル(北米・欧州が主導) | 中期(3〜4年) |

| 主要リーグが義務付けるリアルタイム選手トラッキング | +3.8% | 北米・欧州 | 短期(2年以内) |

| 権利保有者の収益化に向けたAI搭載映像分析の急増 | +2.5% | アジア太平洋 | 中期(3〜4年) |

| ファンへの直接デジタルコマースへのシフト | +2.1% | 欧州、グローバルファン層 | 短期(2年以内) |

| eスポーツプラットフォームへのベンチャーキャピタル流入の急増 | +3.5% | 中東 | 中期(3〜4年) |

| 傷害予防ウェアラブルへの機関的推進 | +2.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5G対応コネクテッドスタジアムインフラの導入拡大

2024〜2025年シーズンに設置されたプライベート5Gコアは、単一ネットワークからチケットスキャン、防犯カメラ、高密度ストリーミングを提供しています。シーザーズ・スーパードームに設置されたVerizonの500基の無線ノードは、混雑なしに38テラバイトのゲームデイトラフィックを処理し、統合バックボーンがリアルタイムの複合現実マスコットやマルチビューリプレイを実現できることを証明しました [1]Nicole Ferraro、「VerizonがスーパーボウルLIXでWi-Fiを5Gに切り替えた理由」、Light Reading、lightreading.com。会場内のエッジサーバーは10ミリ秒未満のレイテンシを実現し、オンデマンドの選手バイオメトリクスへの道を開いています。ソフトウェア開発者は予測可能なラウンドトリップタイムに合わせてコードを最適化し、会場管理者はかつてのWi-Fi予算をファン向けアプリに再配分しています。

北米・欧州の主要リーグが義務付けるリアルタイム選手トラッキング

全米フットボールリーグ(NFL)は2024年にすべてのショルダーパッドにRFIDタグを埋め込み、選手一人当たり毎秒数百のデータポイントを取得しています。クラブはデータベースをアップグレードしてPython対応のアナリストを採用し、新しいミドルウェアが放送グラフィック向けにテレメトリを匿名化しています。契約条項にはセンサー指標に連動したインセンティブが盛り込まれ、コーチは傷害の数日前に現れる初期の負荷シグナルに基づいて行動し、選手の競技寿命を延ばしています。

アジアにおける権利保有者の収益化に向けたAI搭載映像分析の急増

FoxtelのKayo Sportsは2024年11月にコンピュータビジョンエンジン「HyperLayer」と「The Emperor」をリリースし、ハイライト制作時間を数分に短縮するとともに、スナックサイズのクリップによるソーシャルエンゲージメントを向上させました [2]Foxtel Group、「Kayo Sportsの過去最大のクリケットサマーに向けた革新的なテクノロジーイノベーションを発表」、foxtelgroup.com.au。権利保有者はこれらのクリップ内でターゲット型ミッドロール広告を販売し、クラウド処理によって制作コストを削減しています。インドやフィリピンでの同様のパイロット事業は、スケーラブルな価格設定が季節予算に対応できることを示しています。

プレミアフットボールクラブにおけるファンへの直接デジタルコマースへのシフト

マンチェスター・ユナイテッドが2024年10月に多言語対応のSCAYLEエンジンに切り替えたことで、ローンチ週のオンラインキット販売が記録を更新しました。ファンアカウントには希望サイズと支払い情報が保存されており、ゴール後にライブプッシュ通知が届いた際にワンクリックで購入できます。アーセナルは2025年に予測型チケット価格設定モジュールを導入し、ページ読み込み時間を3分の1短縮しました。

スポーツテック市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存会場の資本集約的な改修 | -2.8% | 欧州・日本 | 短期(2年以内) |

| 断片化したデータ標準 | -3.1% | グローバル | 中期(3〜4年) |

| コンピュータビジョンアルゴリズムに関する知的財産訴訟 | -1.9% | 北米 | 中期(3〜4年) |

| バイオメトリクスデータ収集に対するプライバシーへの反発 | -2.0% | 欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

既存会場の資本集約的な改修

現代のケーブルトレイが設置される以前に建設されたスタジアムは、歴史的な石造りの壁の後ろに光ファイバーを通す必要があり、予算を膨らませ工事スケジュールを長引かせています。2024年のロンドンのプロジェクトでは、外観に配慮したルーティングに数ヶ月を要し、公的なテクノロジー資金なしに開催入札を行うことへの疑問を都市に抱かせました。手すりへのモジュール式無線ノードの設置は回避策を提供しますが、スループットが低く、多くの欧州・日本の会場が東南アジアの新しい施設に後れを取っています。

相互運用性を妨げる断片化したデータ標準

ウェアラブル、チケット販売、ストリーミングプロバイダーはそれぞれ異なるスキーマを使用しており、統合されたファンまたは選手のビューを妨げています。2025年に公開された業界ドラフトオントロジーは超広帯域トラッキングを改善しましたが、他の分野では依然として不完全です。調達担当者はオープンソースSDKを要求するようになり、透明性が差別化要因となる一方で、フルスイートの展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

スポーツテック市場セグメント分析

技術タイプ別:

ウェアラブルが主導し、eスポーツプラットフォームが加速ウェアラブルセンサーは2025年収益の31.55%を占め、スポーツテクノロジー市場における全技術の中で最高のシェアを記録しました。チームは負荷監視ストラップをクラウドダッシュボードに接続し、2024〜2025年シーズン中に非接触傷害の減少を報告したことで、更新意向が強化され、デバイス購入が年間分析費用へと転換されています。この移行は継続的な収益を固定し、企業評価を高めています。eスポーツプラットフォームは最も急速に進歩しているコンポーネントであり、専用アリーナが座席まで光ファイバーケーブルを展開し、グローバルストリーミングパートナーが数ヶ月ではなく数日で季節サーキットを追求するにつれ、2031年にかけて25.85%のCAGRを記録しています。eスポーツ向けスポーツテクノロジー市場規模は、クラウドネイティブスタックがトーナメント主催者の参入コストを下げるにつれて倍増すると予測されています。スポーツパフォーマンスおよび映像分析は、タグ付け時間を半減させるコンピュータビジョンの恩恵を受け、ファンエンゲージメントスイートはチケット販売、ロイヤルティ、マーチャンダイジングを単一インターフェースに統合しています。

ミドルウェアはウェアラブルテレメトリとAIキャプチャの試合映像を統合し、コーチングの標準ベースラインを引き上げる統合パフォーマンスレポートを作成しています。開発者はeスポーツをインタラクティブオーバーレイの実証の場として活用し、後に放送テレビへと移行させています。ベンダーはAPIロードマップを公開して統合への懸念を払拭し、ポイントデバイスよりもプラットフォームの優位性を確立しています。スポーツテクノロジー市場は、ハードウェアとデータサブスクリプションを組み合わせるサプライヤーを引き続き優遇し、年金収益が一度限りの販売に取って代わることを可能にしています。

スポーツタイプ別:

フットボールが主導し、クリケットが勢いを増すフットボールは2025年のスポーツテクノロジー市場シェアの27.60%を獲得し、グローバルなファン層と高いクラブ予算を反映しています。支出は自社ストリーミングサービスを対象としており、地理的なブラックアウトルールを撤廃し、ファーストパーティデータを動的チケット価格設定エンジンに取り込んでいます。クラブはスポンサーシップ在庫をリアルタイムの選手マイルストーンと統合し、収益カテゴリーを拡大しています。クリケットはアジア太平洋地域の需要と審判カムやボールトレイルヒートマップなどの実験的フォーマットに支えられ、約22.35%と最も急峻なCAGRを示しています。クリケット放送に割り当てられたスポーツテクノロジー市場規模は、広告主が従来の広告枠よりも画面上の分析在庫を重視するにつれて急成長する見込みです。

クリケットの勢いは地域放送局のクラウド制作採用を促し、連盟は密なスケジュールにわたって選手の作業負荷を最適化するために分析に投資しています。一方、フットボールはファンへの直接コマースと拡張現実リプレイの先駆者であり続けています。データリッチな環境は、パフォーマンス連動インセンティブを通じて選手の交渉力を高めています。両スポーツにわたって、オープンデータ標準はクロスリーグスポンサーシップパッケージにとって引き続き重要であり、グローバルなファン層に対するスケーラビリティを確保しています。

エンドユーザー別:

プロリーグが規模を維持し、消費者向けアプリが最速で拡大プロチームおよびリーグは2025年収益の約39.20%を占め、スポーツテクノロジー市場における最大のステークホルダーグループです。リーグの交渉フレームワークには現在テクノロジーのアップグレードが組み込まれており、スタジアムの改善を集団的利益のイニシアチブに転換しています。クラブはリアルタイムでチケット価格を設定するために分析を活用し、座席価値をフィールド上のナラティブと一致させています。消費者向けアプリは現在は規模が小さいものの、年率26.4%以上で成長すると予測されています。OneFootballの月間1億7,000万ユーザーは、ライブチャット、プレイリスト、パーソナライズされたフィードが一か所に集約された際に可能なリーチを証明しています。

北米のカンファレンスが毎シーズン800以上のイベントをカバーする独占ストリーミング契約を締結するにつれ、高等教育もこの流れに加わり、視聴者リーチを拡大しています。保険会社は検証済みの傷害予防ウェアラブルに対してプレミアム割引を提供し、財務的インセンティブとテクノロジー展開を一致させています。スポーツテクノロジー産業は、選手管理ソフトウェア内にコンプライアンスモジュールをバンドルすることが増えており、管理業務を削減し更新率を強化しています。

地域分析

北米スポーツテック市場

北米は2025年収益の34.70%を維持し、労働協約に接続性目標を組み込むリーグによって牽引されました。2025年2月のシーザーズ・スーパードームにおける5G拡張により、無線密度が2倍となり、70,000人のファンを収容した状況下でのネットワーク耐障害性が実証されました。クラブはデータを活用してチケット価格をほぼリアルタイムで調整しており、施行が迫るプイバシー法制は法令遵守コストの増加をもたらす一方、早期採用者にとってはブランド信頼の向上につながる可能性があります。

アジア太平洋スポーツテック市場

アジア太平洋地域は2031年までに24.10%のCAGRを達成すると予測されており、全地域の中で最も高い成長率となっています。Kayo SportsのAI生成クリケットハイライトは、クラウドビジョンエンジンがフル制作クルーなしでプライムタイムのエンゲージメントを維持できることを実証しました。国内ITの主要企業は現在、テック収益が14億米ドルを超えており、国産ソリューションを供給するための国内キャパシティを提供しています。インドおよびインドネシア全域で進行中のサブ6GHz 5Gの展開により、モバイルネットワークがファンエンゲージメントの主要な基盤として位置づけられています。

欧州スポーツテック市場

欧州は、より高い改修の複雑性に直面しています。2025年のウェンブリーにおけるスタンドアロン5Gアップグレードでは、歴史的建造物としての美観への配慮と精密なケーブル配線が求められました。クラブはこれらコストに対し、世界中のサポーターにサービスを提供するeコマースプラットフォームで対応しており、アーセナルは2025年のクラウド移行後にページ読み込み時間を3分の1短縮しました。厳格なデータ保護規制は実験的な展開を遅らせる一方、新規参入ベンダーが遵守すべき標準主導のエコシステムを形成しています。

競合ランドスケープ

スポーツテクノロジー市場は断片化していますが、プラットフォーム統合の方向に向かっています。SporradarによるIMG ARENAの2億2,500万米ドルでの買収は、70,000件のライブイベントに対するほぼリアルタイムのデータとベッティングオッズサービスを統合し、クロスセルの可能性を拡大しました。IBMはwatsonx AIを、クラブが既存のスタックに組み込める中立的なエンジンとして位置付け、ブラックボックス予測よりも説明可能なモデルを強調しています [3]IBM Corp.、「スポーツ向けWatsonx」、ibm.com。低照度オブジェクトトラッキングの特許を保有するスタートアップは、夜間試合の分析に関心を持つ買収者を引き付けています。選手、ファン、メディアデータを統一ガバナンスの下で調整する同意管理ソフトウェアには、まだ空白スペースが残っています。

第二波の資本はeスポーツインフラを標的としています。サウジアラビアのビジョン2030は、座席まで光ファイバーケーブルと8K放送制御を備えた25,000平方メートルのリヤド複合施設を支援し、2025年までに国際決勝戦の開催を目指しています。パブリッシャーはガルフイベントで頂点を迎える季節サーキットを計画し、観光とスポンサーシップの魅力を高めています。5ミリ秒未満のラウンドトリップレイテンシを達成できるベンダーは優先サプライヤーの地位を確保します。

確立されたアパレルブランドはスマートウェアにセンサーを統合しています。Amer Sportsは2025年第1四半期の売上高が14億7,300万米ドルと記録的な水準に達したと報告し、選手管理ダッシュボードに接続する組み込みパフォーマンスインサイトを要因として挙げています。合併と戦略的提携は、エンドツーエンドのエコシステムが今後のサイクルにおける交渉力を形成することを示しています。

スポーツテック産業リーダー

IBM Corporation

Cisco Systems Inc.

SAP SE

Oracle Corporation

Apple Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたスポーツテック市場企業

- IBM Corporation

- Cisco Systems Inc.

- SAP SE

- Oracle Corporation

- Apple Inc.

- Samsung Electronics Co. Ltd.

- Garmin Ltd.

- Fitbit LLC

- Ericsson AB

- Deltatre

- Catapult Group International Ltd.

- Agile Sports Technologies Inc. (Hudl)

- Stats Perform

- Sportradar AG

- Hawk-Eye Innovations Ltd.

- Zebra Technologies Corp.

- STATSports Technologies Ltd.

- Pixellot

- Quintic Consultancy Ltd.

- Unity Technologies

スポーツテック市場における最近の業界動向

- 2025年5月:Amer Sportsは第1四半期収益が14億7,300万米ドルと記録的な水準に達したと報告し、組み込みインサイトを備えたコネクテッドテクニカルアパレルへの需要を要因として挙げました。

- 2025年3月:StumpEyeはサイモン・タウフェルをブランドアンバサダーに任命し、審判および草の根コーチング向けのスタンプカメラテクノロジーの普及を推進しています。

- 2025年2月:FloSportsとイーストコーストカンファレンスは、FloCollegeで毎シーズン800以上の大学イベントをストリーミングする独占メディア権契約を締結し、5,000万米ドルのプラットフォーム投資が裏付けとなっています。

- 2025年2月:Verizonはシーザーズ・スーパードームの5Gキャパシティを倍増させ、70,000人のファン負荷下での耐性を実証しました。

スポーツテック市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、スポーツテクノロジー市場を、選手パフォーマンスの向上、スポーツ組織の意思決定、ファンエンゲージメント、または会場運営を主目的とするすべてのハードウェア、ソフトウェア、およびコネクテッドインフラと定義しています。価値は最初の商業販売時点で記録され、米ドルで表示され、ウェアラブルセンサー、スマートスタジアムプラットフォーム、映像・データ分析エンジン、没入型メディアソリューション、およびeスポーツインフラを対象としています。

スコープの除外対象には、競技スポーツ向けに販売されていない消費者向けフィットネスガジェット、スタンドアロンのスポーツベッティングプラットフォーム、およびコアテクノロジーの範囲外にある汎用放送機器が含まれます。

セグメンテーション概要

- 技術タイプ別

- ウェアラブルセンサーおよびデバイス

- スマートスタジアムおよびベニューソリューション

- スポーツパフォーマンスおよび映像分析

- ファンエンゲージメントおよびスポンサーシップテック

- eスポーツプラットフォームおよびインフラ

- 没入型メディア(AR/VRおよびメタバース)

- スポーツタイプ別

- フットボール(サッカー)

- クリケット

- 野球

- バスケットボール

- テニス

- モータースポーツ

- その他のスポーツ

- エンドユーザー別

- プロチームおよびリーグ

- 大学・短期大学

- スポーツ協会および連盟

- 放送局およびメディアネットワーク

- ファン/消費者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋全域のリーグテクノロジーディレクター、スタジアム運営者、eスポーツプラットフォーム創業者、パフォーマンスサイエンスコンサルタントと対話しました。インタビューでは価格前提を検証し、典型的なデバイス交換サイクルを確認し、予算や規制上のハードルにより採用が遅れている箇所を明確にすることで、推定値を精緻化しました。

デスクリサーチ

国際オリンピック委員会(IOC)のオリンピック連帯支出、FIFA・NBAのテクノロジー調達レポート、FCC(連邦通信委員会)の5Gロールアウト統計、EU欧州統計局のICT採用データセットなど、採用基盤を概説する公開アンカーから調査を開始しました。グローバルスポーツイノベーションセンターなどの業界団体やQuestelを通じて取得した特許トレンドは新興ソリューションクラスターを示唆し、D&Bフーバーズの企業申告書は主要サプライヤーの収益内訳を明らかにしています。これらのインプットはベースラインボリューム、価格帯、テクノロジー普及曲線を形成しています。傷害軽減ウェアラブルに関する査読済み学術誌やカメラ輸入に関する各国税関データからの追加情報は、ユニットフローの精緻化に役立てました。このリストは例示的なものであり、検証と明確化には他の多くの情報源が活用されています。

市場規模推計と予測

選択的なボトムアップのサプライヤー積み上げとクロスチェックしたハイブリッドのトップダウン需要プールビルドがモデルの基盤となっています。主要変数には、選手トラッキングの使用が義務付けられているプロチーム数、グローバルスマートスタジアムの設備投資、ファン一人当たりの平均デジタル支出、eスポーツの月間アクティブユーザー数、5Gカバレッジ、センサーの中央値平均販売価格(ASP)が含まれます。過去のシリーズが各ドライバーを予測する多変量回帰に投入され、その後シナリオ分析がマクロショックやルール変更に対して調整を行います。サプライヤーデータが不完全な場合は、一次インタビューからの加重平均でギャップを補完しました。

データ検証と更新サイクル

アウトプットはベンチャー資金フローや貿易税関ラインなどの補助指標に対する分散チェックを通過します。Mordor内部のピアレビューパネルが異常フラグを再実行し、レポートは年次で更新され、主要なリーグ規制やテクノロジーの突破口がトレンドを大幅に変化させた場合には中間更新が行われます。

スポーツテックベースラインの信頼性が高い理由

公開されている推定値は、企業が消費者向けフィットネス、メディア権、またはギャンブル収益をコアスポーツテックと混在させるため、しばしば乖離が生じます。

主なギャップ要因には、1)没入型メディアを省略する一部パブリッシャーによるセグメント選択の狭さ、2)放送権とベッティングをバンドルして合計を膨らませる他社、3)ASP進行ロジックの相違、4)急速なベンチャーキャピタル主導の成長に遅れる更新サイクルが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| 228億6,000万米ドル(2025年) | ||

| 229億7,000万米ドル(2025年) | グローバルコンサルタンシーA | eスポーツプラットフォームとファンコマースアプリを除外し、上振れ余地を制限 |

| 342億5,000万米ドル(2025年) | 産業協会B | コアテクノロジーを超えたベッティングおよびメディア配信収益を加算 |

| 324億7,000万米ドル(2025年) | 業界誌C | 静的なASPと隔年更新を使用し、短期成長を過大評価 |

この比較は、スコープ、変数、更新頻度が現地の採用指標と整合している場合、Mordorの規律あるアプローチが意思決定者が透明な前提に遡ることができるバランスの取れた数値を提供することを示しています。

レポートで回答される主要な質問

スポーツテクノロジー市場規模は2031年までにどの程度になりますか?

市場は2026年の270億6,700万米ドルから719億2,000万米ドルに達すると予測されており、21.05%のCAGRを示しています。

最も急速に成長している技術セグメントはどれですか?

eスポーツプラットフォームが最も高い成長を示しており、2026年から2031年にかけて25.85%のCAGRが予測されています。

アジア太平洋地域が将来の拡大において重要な理由は何ですか?

若い人口動態、急速な5Gロールアウト、クリケットおよびeスポーツ視聴者数の急増が、2031年にかけて24.10%の地域CAGRを支えています。

クラブはどのようにしてファンへの直接収益を獲得していますか?

ライブ試合イベントに連動した多言語eコマースエンジンにより、ワンクリックでのキット購入と予測型チケットオファーが可能となり、バスケット価値を高めています。

欧州の会場アップグレードを妨げる主な障害は何ですか?

歴史的建造物の制約と高い改修コストが、光ファイバーおよび5Gの設置を困難にし、プロジェクトのタイムラインを長引かせています。

リアルタイム選手トラッキングはチームにどのようなメリットをもたらしますか?

継続的な位置情報とバイオメトリクスデータが傷害リスク指標を数日前に表面化させ、作業負荷の調整と競技寿命の延長を支援します。

最終更新日: