呼気アルコール検知器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

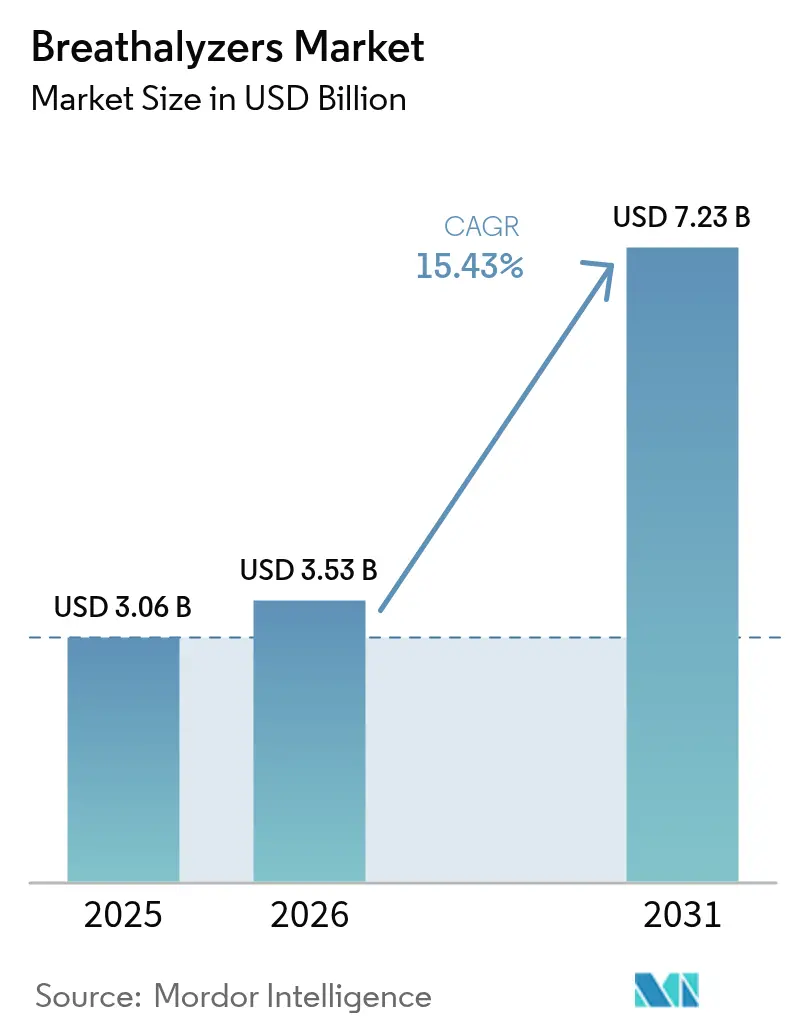

| 市場規模 (2026) | 3.53 十億米ドル |

| 市場規模 (2031) | 7.23 十億米ドル |

| 成長率 (2026 - 2031) | 15.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる呼気アルコール検知器市場分析

呼気アルコール検知器の市場規模は2026年に35億3,000万米ドルと推定され、2025年の30億6,000万米ドルから成長し、2031年には72億3,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 15.43%で成長しています。主要経済圏における点火インターロック義務化の拡大により、業務用機器への安定した受注が続き、再校正のための長期サービス契約が維持されています。同時に、小型化されたスマートフォン連携モデルが消費者向けチャネルを開拓し、市場を抑止力の範囲を超えて日常的なセルフモニタリングへと拡大させています。また、呼気ベースの疾患診断が科学的な裏付けを得るにつれ、メーカーはヘルスケア分野へも引き寄せられており、従来の安全機器メーカーと医療機器専門企業との新たなパートナーシップが生まれています。これらの重複する機会が、センサー精度、接続性、クラウド分析への戦略的投資を促進する一方で、公共部門と小売需要の境界線を曖昧にしています。したがって、競争上の差別化はハードウェア単体から、継続的なコンプライアンスと実用的なデータを提供する統合エコシステムへとシフトしています。

主要レポートのポイント

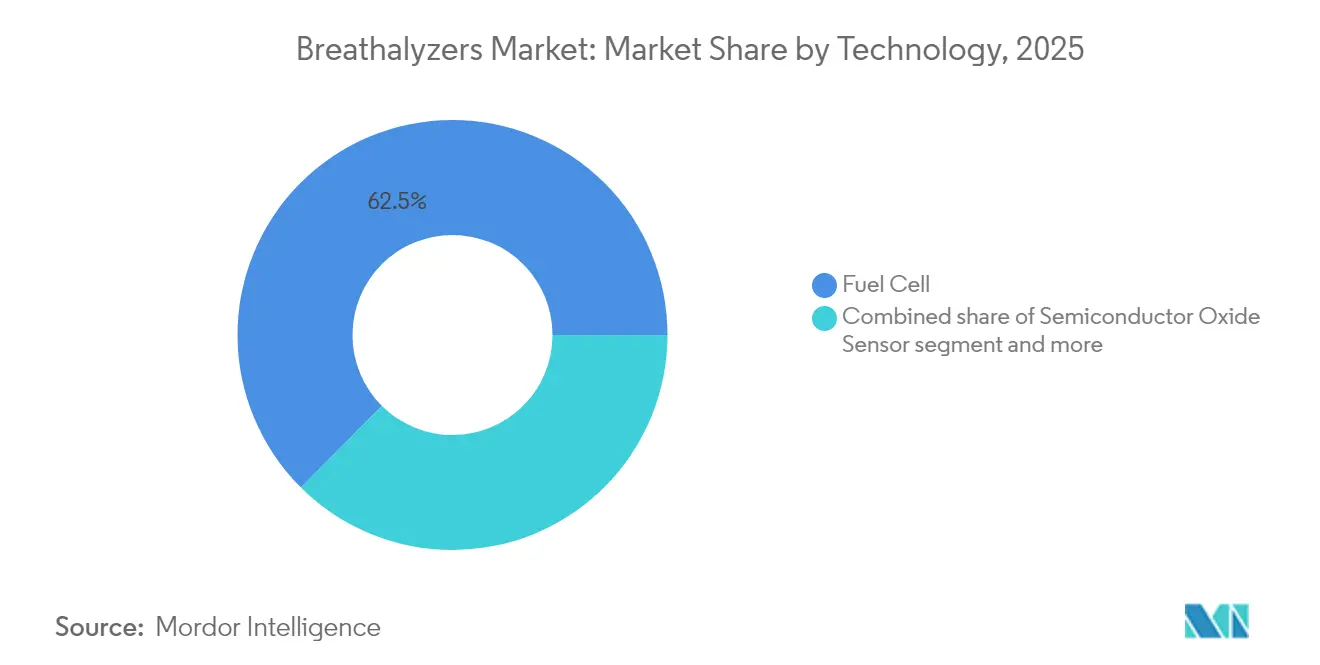

- 技術別では、燃料電池センサーが2025年の呼気アルコール検知器市場において62.54%のシェアを占め、赤外分光法は2031年までに18.92%のCAGRで成長すると予測されています。

- 製品タイプ別では、ハンドヘルド/ポータブル機器が2025年の収益の53.76%を占め、スマートフォン接続型呼気アルコール検知器は2031年までに21.02%のCAGRを記録すると予測されています。

- 流通チャネル別では、直接入札/契約が2025年の売上の47.22%を占めましたが、オンラインストアは2026年から2031年にかけてCAGR 23.18%で最も速い成長が見込まれています。

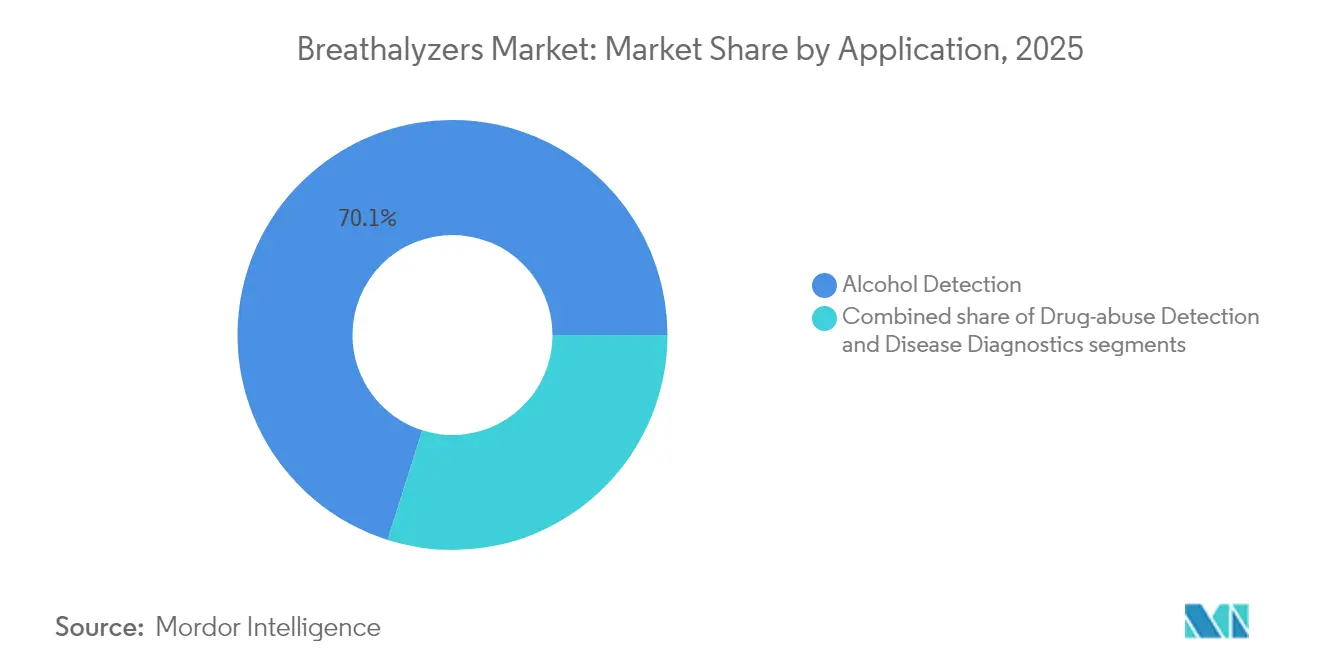

- 用途別では、アルコール検知が2025年の呼気アルコール検知器市場規模の70.12%を占め、疾患診断は2031年までに21.44%のCAGRで進展しています。

- エンドユーザー別では、法執行機関が2025年に39.12%の市場シェアを獲得し、個人消費者は予測期間中にCAGR 19.52%で拡大すると予想されています。

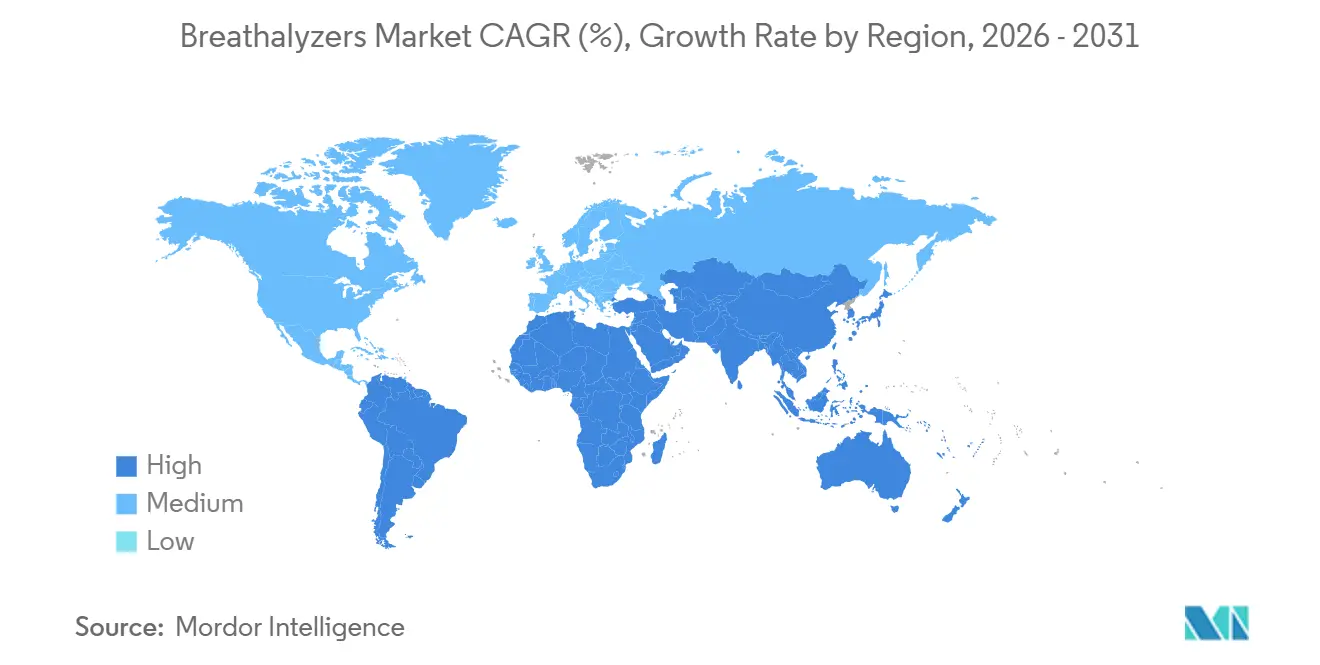

- 地域別では、北米が2025年に41.25%の市場シェアで世界の収益をリードし、アジア太平洋は2031年までにCAGR 17.12%で最も急速な成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

呼気アルコール検知器市場の促進要因影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飲酒運転(DUI)規制の強化と点火インターロック義務化の拡大 | +8.0% | 北米と欧州で最も高い影響を持つグローバル | 短期(2年以内) |

| 技術的進歩の向上と資金調達の増加 | +5.3% | 高所得地域で最も高い影響を持つグローバル | 中期(2〜4年) |

| 小型化されたスマートフォン接続型デバイス | +3.5% | 高所得地域で最も高い影響を持つグローバル | 短期(2年以内) |

| 企業のゼロアルコール職場方針 | +2.5% | 産業経済圏で最も高い影響を持つグローバル | 中期(2〜4年) |

| 呼気ベースの疾患診断への資金調達 | +1.8% | 北米、欧州、先進アジア経済圏 | 長期(4年以上) |

| 利用ベース保険の飲酒ゼロ運転プログラム | +0.7% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

飲酒運転規制の強化と点火インターロック義務化の拡大

国および地方当局は許容される血中アルコール濃度(BAC)の閾値を引き続き引き下げており、証拠能力を持つ呼気アルコール検知器市場機器への需要の勢いを維持しています。米国31州における点火インターロック義務化の拡大[1]全米州議会会議、「州の点火インターロック法」、NCSL、ncsl.orgにより、定期的な機器交換サイクルが確保され、韓国や欧州の一部における同様の法的強化が信頼性の高い受注パイプラインを強化しています。ユタ州の0.05%制限と韓国の改正道路交通法は、より広範な政策転換を示しています。法的枠組みが「全違反者」向け点火インターロック制度に収束するにつれ、違反者一人当たりのデバイス台数が増加し、これが校正プログラムからのサービス収益を間接的に押し上げるダイナミクスを生み出しています。実際には、モバイルフィールドサービス車両を提供するサプライヤーが仮釈放者のダウンタイムを削減し、裁判所と違反者の双方にとって魅力的となっています。このトレンドは、強固なアフターセールスネットワークを持つ販売業者が、特に免許再取得前にコンプライアンスを証明しなければならない地域において、呼気アルコール検知器市場シェアを不均衡に獲得できることを示唆しています。

技術的進歩の向上と資金調達の増加

Bluetooth対応の小型化された燃料電池センサーにより、手のひらサイズの筐体で実験室レベルの精度が実現し、技術的な知識を持たない消費者による繰り返し使用が促進されています。同時に、呼気ベースの腫瘍学スクリーニングへのベンチャー投資が急増しており、アルコール検査のキャッシュフローで研究コストを相互補助する道筋を示しています。診断IPをライセンス供与するメーカーは、呼気アルコール検知器業界としてのアイデンティティを損なうことなく、隣接する健康市場における早期のオプション性を確保しています。投資アナリストは、この多角化がDUI取締り予算に連動した収益の景気循環性を低減し、上場サプライヤーを機関投資家にとってより魅力的にすると指摘しています。

企業のゼロアルコール職場方針

建設業や物流業などのハイリスクセクターはゼロトレランスルールを正式化しており、保険会社はポリシー執行の証明をますます要求するようになっています。[3]責任ある飲酒のための国際アライアンス、「IARDが職場アルコール方針を支援するリソースを開始」、IARD、iard.org雇用主は責任リスクを主要なトリガーとして挙げており、呼気アルコール検知器ユニットをコスト効率の高いリスク軽減ツールとして位置づけています。新たな推論として、ハイブリッドワークスケジュールが無作為検査を複雑にし、従業員が自宅で操作できる接続型デバイスへの関心を高めていることが挙げられます。クラウドダッシュボードを統合したプロバイダーは現在競争上の優位性を享受しており、ポリシー監査担当者が検証可能なデジタルログを好むためです。複数のメーカーが、人事チームに匿名化された使用状況分析を提供するサブスクリプションポータルを立ち上げることで対応しており、一回限りの購入を継続的な収益ストリームへと効果的に転換しています。

利用ベース保険の飲酒ゼロ運転プログラム

定期的なゼロBAC記録を提出したドライバーに保険料割引を試験的に提供する保険会社は、デバイスメーカーにとって新たな収益回廊を明らかにしています。各ポリシーが毎月の確認を必要とする可能性があるため、サブスクリプションデータサービスはハードウェア販売と同様に収益性が高くなります。市場の反応は、経済的インセンティブが明確な場合、ドライバーが軽度のプライバシー侵害を受け入れることを示しています。速度やブレーキデータをすでに収集しているテレマティクスプラットフォームは、呼気検査のタイムスタンプが既存のメタデータ文字列に単純に追加されるため、統合が容易です。初期の保険数理研究では、アルコール関連の保険金請求が顕著に減少していることが示されており、保険会社の熱意を強化しています。

呼気アルコール検知器市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コストセンサーにおける精度のばらつき | -2.1% | 価格に敏感な市場で最も高い影響を持つグローバル | 短期(2年以内) |

| ライフサイクルにわたる校正・消耗品コストの高さ | -1.5% | 新興経済圏で最も高い影響を持つグローバル | 中期(2〜4年) |

| データプライバシーおよび責任に関する懸念(GDPR、HIPAA) | -1.2% | 欧州、北米 | 中期(2〜4年) |

| カメラ/ウェアラブル型障害検知技術との競合 | -0.7% | 先進経済圏で最も高い影響を持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ライフサイクルにわたる校正・消耗品コストの高さ

年間校正費用と交換可能なマウスピースは、依然として小規模フリートが業務用機器へのアップグレードを躊躇させています。しかし、ルイジアナ州における点火インターロック費用の最大50%をカバーする最近の州補助金は、公的資金がこの障壁を無効化できることを示しています。観察可能な結果として、価格に敏感な購入者のキャッシュフローを平準化するために、メンテナンスを定額月額料金に含める「サービスとしての」モデルへの関心が高まっています。一部のベンダーは現在、許容誤差を超えてドリフトする可能性のあるセンサーを予測するメンテナンスアルゴリズムを採用しており、事前の再校正を可能にし、コストのかかる証拠紛争を削減しています。

カメラ/ウェアラブル型障害検知技術との競合

顔の障害の兆候を検知するコンピュータビジョンシステムは、初期試験で75%の精度に達しています。有望ではありますが、フリートマネージャーはスタッフを懲戒する前に確認的な呼気データを依然として必要としており、呼気アルコール検知器市場の既存地位を維持しています。受動的および能動的スクリーニングツールの共存は、異常を検知してリスクが高まった場合にのみ呼気検査を促す統合ダッシュボードへの方向性を示しています。長期的には、この多層的アプローチが車両一台当たりの安全技術支出総額を引き上げ、呼気アルコール検知器ユニットの販売を侵食するのではなく間接的に押し上げる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

呼気アルコール検知器市場セグメント分析

技術別:

燃料電池の優位性が赤外線の挑戦に直面燃料電池センサーは2025年の呼気アルコール検知器市場シェアの62.54%を占め、警察および裁判所システムにおける証拠能力の基準としての地位を裏付けています。機関は、燃料電池ユニットがアセトンとの交差反応性が最小限であることを確認しており、この知見が法的手続きにおける証拠能力を直接支えています。注目すべき結果として、予算削減がこの特定技術の交換サイクルに影響を与えることはほとんどなく、景気後退時でもベンダーの収益ストリームが保護されています。一方、半導体酸化物センサーは、初心者ユーザーが最終的な精度よりも低い価格を重視するため、消費者小売においてこのカテゴリーを収益性の高いものに保ち、引き続き関連性を維持しています。

赤外分光法の市場規模は2026年から2031年にかけてCAGR 18.92%で拡大し、燃料電池ソリューションとの歴史的な差を縮める見込みです。最近の非冷却マイクロボロメーターアレイにより消費電力が削減され、メーカーは5年前には商業的に実現不可能だった電池駆動の赤外線ハンドヘルドを設計できるようになっています。このシフトにより多物質検知が可能となり、将来のデバイスが一回の呼気でアルコールと規制薬物の両方をスキャンできる可能性が示唆されています。カーボンナノチューブコーティングを探求するスタートアップは、頻繁な校正なしにトレースレベルの感度を提供することで、両方の既存技術を飛び越える可能性があり、開発プロトタイプはすでに12ヶ月のテスト期間にわたって有望なベースライン安定性を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:

携帯性が市場の進化を牽引ハンドヘルド型呼気アルコール検知器の市場規模は、路上シナリオでの使いやすさにより2025年の収益の53.76%を占めました。警察官は、軽量な筐体が交通取締りのスループットを向上させ、間接的に他の業務のためのパトロールリソースを解放すると指摘しています。消費者にとって、キーホルダー型モデルは社交イベントでの話題のアイテムとなり、ソーシャルメディアプラットフォームに乗ったバイラルな口コミを生み出しています。USB-C充電の標準化がユーザー満足度をさらに高め、付属アクセサリー(ケーブル、モバイルバッテリー)の販売がハードウェアの普及に続くことが示唆されています。

スマートフォン接続型デバイスはCAGR 21.02%を確保すると予測されており、呼気アルコール検知器業界の収益構成を書き換えています。ウェルネスアプリとの統合により、一回の測定値がより広範な健康ダッシュボードに取り込まれ、アルコールデータが日常のフィットネスルーティンに組み込まれます。デスクトップユニットは、重使用に耐え安全なデータベースに接続するため、留置場では依然として不可欠ですが、その成長は本質的に公共部門の予算サイクルに結びついています。経皮性リストバンドのような継続装着型バイオセンサーは受動的な代替手段を提供しますが、規制上の親しみやすさから、早期採用者は依然として従来の呼気デバイスを検証のフォールバックとして購入しています。

流通チャネル別:

Eコマースが従来チャネルを破壊直接入札は2025年に47.22%のシェアを占め、政府および大企業からの大量注文を反映しています。調達担当者は、現地校正を保証する契約バンドルを好み、ベンダーに予測可能なサービス収益をもたらしています。入札の固定的な性質は高い切り替えコストを生み出し、フレームワーク契約を獲得した既存企業が複数年のキャッシュフローを享受し、安定した需要にわたってR&Dを償却できることを意味しています。

オンラインストアは、消費者が購入前に比較サイトを利用するにつれ、予測CAGR 23.18%で最も急成長するチャネルを代表しています。無料配送と簡単な返品がリスク認知を軽減し、これは非専門家を対象とした技術製品にとって重要です。マーケットプレイスはまた、小規模ブランドが大手メーカーと対等に競争することを可能にし、単に小売棚を侵食するのではなく、呼気アルコール検知器市場全体の規模を拡大しています。実店舗の専門店は、実際の校正デモを求めるプロの購入者を依然として引き付けており、デジタルへのゼロサム移行ではなくハイブリッドな流通環境を明らかにしています。

用途別:

疾患診断が成長のフロンティアとして台頭アルコール検知は2025年の呼気アルコール検知器市場規模の約70.12%を占め、規制需要が裁量的でないため、引き続き基盤となる収益ストリームです。管轄区域が法定BAC制限を引き下げるたびに、インストールベースはより厳格な精度許容誤差を満たすために更新されます。石油化学プラントの雇用主は、シフト交代前の無作為検査を義務付けることでこの基盤を強化しており、内部監査では休業災害が減少していることが示されています。

疾患診断はCAGR 21.44%の予測を示し、最も急成長する呼気アルコール検知器業界セグメントとして位置づけられています。信頼性の高い肝疾患バイオマーカー検知を示すパイロットプログラムは、呼気センサー企業と病院ネットワーク間の業界横断的な協力を引き付けています。新たな結果として、臨床研究者が進化する医療機器規制に準拠するためのモジュール式ファームウェアアップデートを要求するようになっています。データプライバシー法制が強化されるにつれ、健康分析のためのデバイス上暗号化を提供するベンダーがプレミアム価格帯を解放できる可能性があります。これは、病院が機関のファイアウォール外への患者データ転送を最小化するソリューションを好むためです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

個人消費者が将来の成長を牽引法執行機関は2025年の呼気アルコール検知器市場シェアの39.12%を占め、ブランド選択を促進する連邦適合リストに支えられています。フリート全体のハードウェアアップグレードは通常、予算サイクルに合わせて行われ、確立されたサプライヤーに予測可能な収益リズムをもたらしています。集中型証拠管理のニーズから、機関は安全なデータエクスポート機能を持つデバイスを優先し、ソフトウェアライセンス収入を高め、アフターマーケット契約価値を押し上げています。

個人消費者はCAGR 19.52%を記録し、2031年まで呼気アルコール検知器市場全体の規模におけるシェアを拡大すると予想されています。ライドシェア利用の増加が個人責任への意識を高め、ドライバーを呼ぶ前にセルフテストを行う個人が増えています。微妙ながら測定可能な効果として、社交ホストがドリンクミキサーと並んでポケットテスターを用意するようになり、責任ある娯楽文化を促進しています。リハビリセンター、大学、軍部隊は小規模ながら安定した「その他のエンドユーザー」カテゴリーを形成し、アルコールと薬物乱用モニタリングを組み合わせた改ざん防止ロギングシステムへの需要を生み出しています。

地域分析

北米呼気アルコール検知器市場

北米は2025年に41.25%のシェアを占め、呼気アルコール検知器市場規模において最も重要な地域的貢献者であり続けており、自動車メーカーに飲酒運転防止技術の統合を義務付ける連邦インフラ法制によって促進されています。この義務は車両中心のものですが、アルコール安全性に関する社会的議論が高まる中、アフターマーケットの呼気アルコール検知器販売を間接的に刺激しています。カナダがR&Dハブとして台頭していることで波及効果が生まれており、国内サプライヤーがアーリーアダプター向けトライアルを確保し、それが後に輸出受注へと転換することで、イノベーションと商業化の間の地域的フィードバックループが強化されています。両国の保険会社がテレマテクス連動型の飲酒ゼロ運転割引を試験的に導入しているという証拠があり、この動きはコンシューマーセグメントの成長を持続させ、データアナリティクス需要を高める可能性があります。

欧州呼気アルコール検知器市場

欧州は呼気アルコール検知器業界の収益において第2位にランクされており、フランスがドライバーに使い捨てテスターの携帯を義務付けていることは、政策の細部がユニット販売数量に影響を与えることを示しています。GDPRへの準拠により、ベンダーは接続デバイスに高度な匿名化プロトコルを組み込むことを余儀なくされており、結果的にグローバルな製品標準を向上させています。新たな動向として、国境をまたぐトラック輸送フリートが物流上の混乱を避けるために汎欧州テストガイドラインを採用しており、多言語ソフトウェアインターフェースを持つメーカーに有利な複数国にわたる大口注文が生まれています。また、この地域の高齢化人口は医療用呼気診断需要を高めており、早期発見が長期的な医療費を抑制する予防医療政策の目標と合致しています。

アジ太平洋呼気アルコール検知器市場

アジア太平洋地域は、可処分所得の上昇と交通取締りの厳格化が交差する中、2031年までに17.12%という最も高い予測CAGRを記録しています。中国の飲酒運転撲滅に向けた注目度の高いキャンペーンにより、路上検査が散発的なものから日常的なものへと移行し、公共部門の受注が拡大しています。日本のゼロトレランス姿勢は技術的な実験を促進しており、国内企業はアルコールが検知された場合に自動的にイグニッションをロックするキャビン組み込み型センサーの試験運用を進めています。インドでは職場安全の分野で潜在的な需要が見られ、多国籍企業が現地の法的最低基準を超えた統一グローバルポリシーを適用しています。また、この地域では低コストセンサーイノベーションに対する政府の奨励も見られており、国内サプライヤーが基本的な精度を犠牲にすることなく価格面で欧米の既存企業に挑戦できるようになり、競争の構図を塗り替える可能性があることを示唆しています。

競争環境

呼気アルコール検知器市場は中程度に集中していますが、医療機器専門企業が診断ソリューションを携えて参入するにつれ、競争の激しさが増しています。Drägerwerk AG & Co. KGaAは100年以上の安全工学の歴史を活かし、その製品を証拠能力の金標準として位置づけています。最近の財務開示では収益の回復力が高まっており、多分析物呼気スクリーニングへの今後のR&Dを支援できる運営効率を示唆しています。直接的な示唆として、小規模な競合他社はDrägerのグローバル校正インフラに匹敵するためにアライアンスを必要とする可能性があり、そうでなければ高価値入札リストでの存在感が低下するリスクがあります。

BACtrackは消費者向けデザインと一部モデルでのFDA 510(k)認可によって差別化を図り、非専門家購入者の間でのブランド信頼を強化しています。ポータブルとウェアラブルの両製品を支える独自のXtend燃料電池センサーはスケーラブルなプラットフォームを提供し、完全な再認証なしに迅速なイテレーションを可能にしています。市場観察によると、BACtrackのアプリエコシステムが顧客維持の堀として機能しており、過去の測定記録が繰り返しのエンゲージメントとマウスピースの再注文を促しています。

Owlstone Medicalなどの新興プレーヤーは高マージンの診断ニッチを標的とし、腫瘍学および肝疾患検知に呼気生検技術を適用しています。彼らの参入は競争環境における戦略的な分岐を示しています。従来のベンダーがアルコール取締りの精度を磨く一方で、新規参入者はバイオマーカーライブラリと臨床パートナーシップを優先しています。これらの優先事項の交差点は、法医学デバイスが健康スクリーニングプラットフォームとしても機能する協力モデルを生み出し、安全規制当局と医療提供者の両方を満足させる多層的な製品階層を作り出す可能性があります。

呼気アルコール検知器業界リーダー

Alcohol Countermeasure Systems Corp.

Alcolizer Technology Pty Ltd

BACtrack (KHN Solutions)

Drägerwerk AG & Co. KGaA

Intoximeters Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた呼気アルコール検知器市場企業

- Abbott Laboratories

- Alcohol Countermeasure Systems Corp.

- Alcolizer Technology

- Andatech

- BACtrack (KHN Solutions)

- Bedfont Scientific

- CMI, Inc.

- Dragerwerk

- Giner Labs

- Guardian Interlock Systems

- Hanwei Electronics Group

- Honeywell International (EnviteC)

- Intoximeters

- Lifeloc Technologies Inc.

- LifeSafer, Inc.

- Lion Laboratories Ltd

- Quest Diagnostics

- Shenzhen Well Electric Co.

- Smart Start Inc.

- Tokai Denshi Co.

呼気アルコール検知器市場における最近の業界動向

- 2025年2月:Owlstone Medicalは早期疾患検知のための呼気生検のさらなる検証を報告し、規制申請を加速するために臨床パートナーと協議しています。2つの独立したバイオマーカーパネルが後期試験に進み、呼気診断の商業的実行可能性を裏付けています。

- 2025年1月:Intelligent Bio Solutionsは欧州の36億米ドルの薬物スクリーニング市場に参入するためにIVY Diagnosticsと提携し、呼気・唾液検査キットの中東流通権を含む契約を締結しました。

- 2025年1月:Cannabix Technologiesは充電式バッテリーを搭載した軽量の呼気採取ユニットを発表し、大麻用呼気アルコール検知器のフィールドトライアルにおける人間工学を改善しました。

- 2024年11月:Alivionはチューリッヒ大学病院とSmartSelect呼気分析に関する共同研究を開始し、小型化の取り組みに資金を提供するために100万スイスフランの資金調達ラウンドを開始しました。

呼気アルコール検知器市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、呼気アルコール濃度を燃料電池、半導体、または赤外線センサーによって測定し、その結果を血中アルコール値に換算する、ハンドヘルド型、デスクトップ型、および車載型のすべての機器を呼気アルコール検知器市場として定義する。Mordor Intelligenceによると、この市場は2025年に30億6,000万米ドルの収益を生み出した(mordorintelligence.com)。

スコープの除外:エタノールと無関係なガス(例:硫化水素またはアセトン)の呼気分析を行う機器、および完全な実験室用ガスクロマトグラフィーシステムは除外される。

このレポートでカバーされるセグメント

- 技術別

- 燃料電池

- 半導体酸化物センサー

- 赤外分光法

- その他

- 製品タイプ別

- ハンドヘルド/ポータブル

- デスクトップ/据置型

- その他

- 流通チャネル別

- 直接入札/契約

- 小売・専門店

- オンラインストア・Eコマース

- 用途別

- アルコール検知

- 薬物乱用検知

- 疾患診断

- エンドユーザー別

- 法執行機関

- 病院・クリニック

- 職場・産業

- 個人消費者

- その他のエンドユーザー

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域に分布する交通安全担当官、職場安全管理者、病院の生体医工学エンジニア、販売代理店、およびセンサーサプライヤーにインタビューを実施した。これらの対話により、価格の分散、フリート交換サイクル、スマートフォン連携ユニットの普及状況が確認され、デスクリサーチで残ったデータのギャップが補完された。

デスクリサーチ

HSコード902710および902720に基づく貿易フロー、米国道路交通安全局(National Highway Traffic Safety Administration)の飲酒運転統計、EUの道路安全スコアボード、およびWHO世界保健観測所の事故データを起点とした。補足的な証拠は、国際警察署長協会(International Association of Chiefs of Police)、センサー精度に関する査読済み学術誌、ならびにD&B HooversおよびDow Jones Factiva経由でアクセスした企業開示資料から得た。これらの情報源により、出荷量、平均販売価格の範囲、および規制の進展が確立された。ここに挙げた情報源は調査手法の一例であり、多数の追加的なオープンおよびサブスクリプション参照資料が事実と文脈の補完に活用された。

市場規模の算定と予測

各国の路上検査普及率と取締強度を起点とするトップダウンモデルを採用し、それらに平均ユニット寿命を乗じ、現行の価格帯を用いて需要を評価する。ベンダーの出荷集計とチャネルASPサンプルを集約した選択的なボトムアップ検証により、合計値を検証・調整する。主要なモデル駆動要因には、年間路上検査件数、イグニッションインターロック義務化、事故動向、センサーコスト曲線、為替レートの変動、および個人利用の普及率が含まれる。シナリオ分析によるストレステストを経た多変量回帰予測により、2030年までの数値を推計する。サプライヤーデータが乏しい地域については、一次調査による地域別取締ベンチマークがギャップを補完した後、貿易統計との照合が行われた。

データ検証と更新サイクル

アウトプットは二層構造のアナリストレビュー、独立した事故・輸入データセットとの異常値チェックを経て、乖離が生じた場合は専門家への再確認を実施する。モデルは年次で更新され、重要な規制または技術的イベントの後には中間更新も行われ、クライアントが常に最新の見解を受け取れるよう保証する。

Mordor Intelligenceのアルコール検知器市場規模と他の公開予測との比較

公表されている推計値はしばしば乖離しており、あるオープン調査では2023年市場を26億米ドルと算定し、別の調査では2025年を149億1,000万米ドルと主張し、さらに別の調査では2025年を43億6,000万米ドルとしている。このような乖離を明示することで、読者が数値の相違の理由を理解できるよう配慮している。

主要なギャップ要因としては、薬物検査アナライザーを含む広範な製品スコープ、古いベースイヤーの設定、価格検証を伴わない出荷プレスリリースへの依存、および静的な通貨換算が挙げられる。本調査のスコープはエタノール呼気検査機器に限定しており、12ヶ月ごとに更新し、インタビューに基づくサンプルを価格の根拠としている。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 30億6,000万米ドル(2025年) | Mordor Intelligence | - |

| 26億米ドル(2023年) | 地域系コンサルティング会社A | スコープが狭い、古いベースイヤー、一次検証が限定的 |

| 149億1,000万米ドル(2025年) | グローバルコンサルティング会社B | 薬物検査および車載センサーを含む、GDPベースのスケーリング |

| 43億6,000万米ドル(2025年) | 業界専門誌C | 2022年固定為替レート、ベンダープレスリリースの出荷量 |

この比較は、厳格なスコープ選定、通貨の整合、およびインタビューに裏付けられた価格設定により、意思決定者が自信を持って再現できる透明性の高い均衡のとれたベースラインを提供することを示している。

レポートで回答される主要な質問

呼気アルコール検知器市場の現在の価値はいくらですか?

呼気アルコール検知器市場は2026年に35億3,000万米ドルと評価されています。

点火インターロック義務化はサプライヤー戦略をどのように形成していますか?

ベンダーは裁判所の監視要件を満たし、継続的な収益を確保するために、各デバイスに長期的な校正およびデータ報告サービスをバンドルするようになっています。

ハイリスク産業の雇用主が職場での呼気検査プログラムを採用しているのはなぜですか?

企業は、現地または遠隔でのアルコールスクリーニングを、責任リスクを軽減し、実証可能な安全管理に対する保険会社の期待に応える簡単な方法として捉えています。

呼気アルコール検知器のヘルスケアにおける役割を拡大している技術的変化は何ですか?

呼気ベースのバイオマーカー検知の進歩により、同じ中核センサープラットフォームで代謝疾患や肝疾患のスクリーニングが可能となり、医療機器パートナーシップを引き付けています。

オンライン販売チャネルは呼気アルコール検知器ブランド間の競争にどのような影響を与えていますか?

Eコマースはニッチな新規参入者の障壁を下げるため、確立されたメーカーはクラウド分析、延長保証、より簡単な自宅校正オプションで差別化を図っています。

車両統合は将来のスタンドアロン型呼気アルコール検知器の需要にどのような影響を与える可能性がありますか?

工場出荷時の障害検知システムが標準装備になる可能性がありますが、ポータブルユニットは仮釈放監視、フリート監査、車外での個人確認に不可欠であり続けます。

消費者の間でスマートフォン連携型呼気アルコール検知器の使用が増加している要因は何ですか?

小型化された燃料電池センサーがモバイルアプリとシームレスに連携するようになり、個人が飲酒状態を追跡してリアルタイムのフィードバックを受け取ることができ、セルフテストを便利で魅力的なものにしています。

最終更新日: