乳がん液体生検市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.61 十億米ドル |

| 市場規模 (2031) | 1.58 十億米ドル |

| 成長率 (2026 - 2031) | 21.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳がん液体生検市場分析

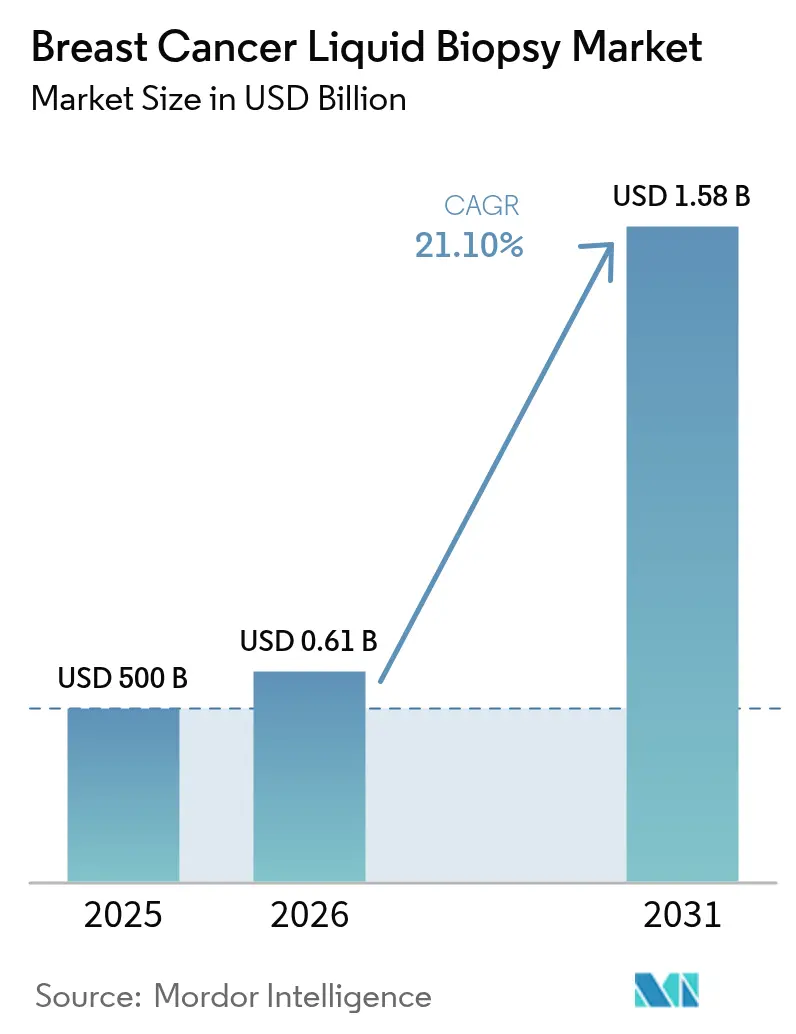

乳がん液体生検市場規模は2026年に6億550万USDと推定され、2025年の5億USDから成長し、2031年には15億8,000万USDに達する見通しで、2026〜2031年にかけて年平均成長率21.10%で拡大します。医師が組織サンプリングから血液ベースの分子プロファイリングへ移行するにつれて普及が加速しており、循環腫瘍DNA(ctDNA)を早期段階の薬剤開発の補助として認める米国食品医薬品局(FDA)のガイダンスがこれを後押ししています。液体生検ガイド下治療は明確な生存率向上をもたらしており、米国における償還拡大によって1検査あたりの支払額が1,495USDに引き上げられ、商業的実行可能性が向上しています。アジア太平洋地域の検査機関は、ゲノム、エピゲノム、タンパク質データを統合するマルチオミクスワークフローを拡大しており、集団レベルのスクリーニングの先例を打ち立てています。競争上のポジショニングはアッセイ感度を中心に展開されており、精密スケールのctDNA検査とAI駆動のデータ分析が偽陰性率を低下させ、微小残存病変(MRD)管理における活用を広げ、投資家にとっての乳がん液体生検市場の魅力を高めています。

主要レポートのポイント

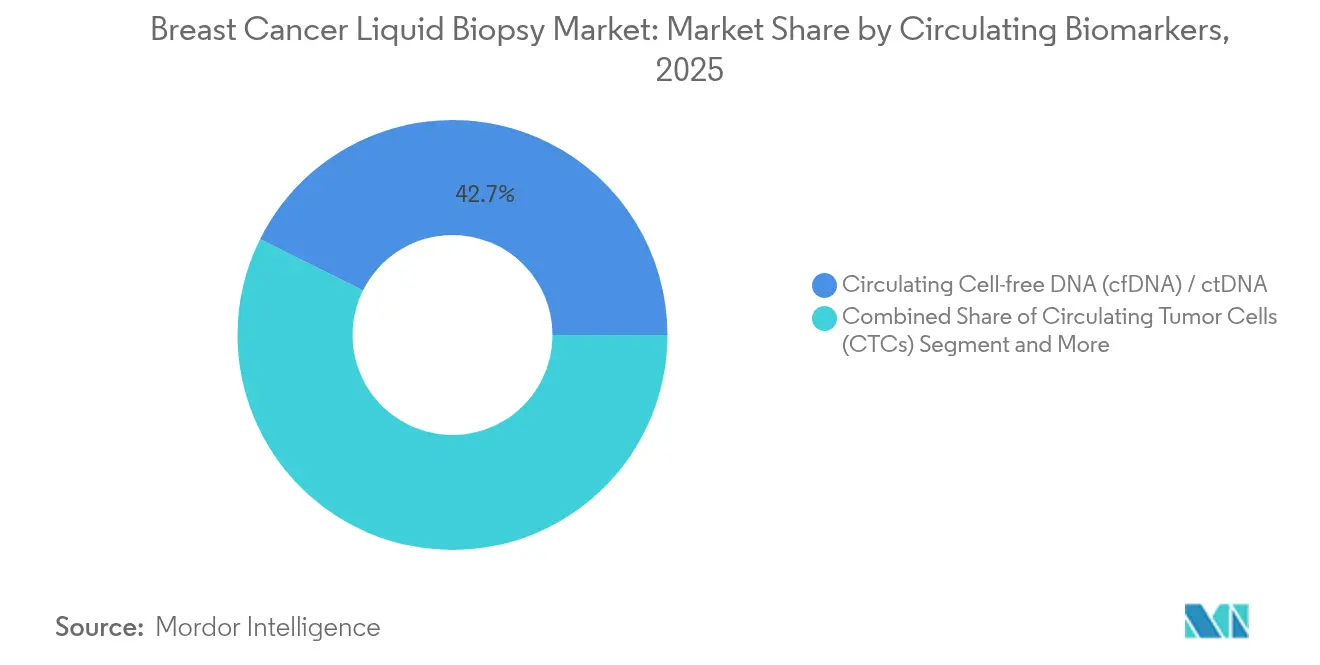

- 循環バイオマーカー別では、cfDNA/ctDNAが2025年の乳がん液体生検市場シェアの42.65%を占め、細胞外小胞・エクソソームは2031年にかけて年平均成長率22.79%で成長する見込みです。

- 製品・サービス別では、試薬キット・消耗品が2025年の乳がん液体生検市場規模の44.85%を占め、サービス提供は2031年にかけて年平均成長率22.88%で拡大する予測です。

- 技術別では、次世代シーケンシングが2025年に64.10%の収益シェアでトップを占め、デジタルドロップレットPCRは2031年にかけて年平均成長率24.18%で進展しています。

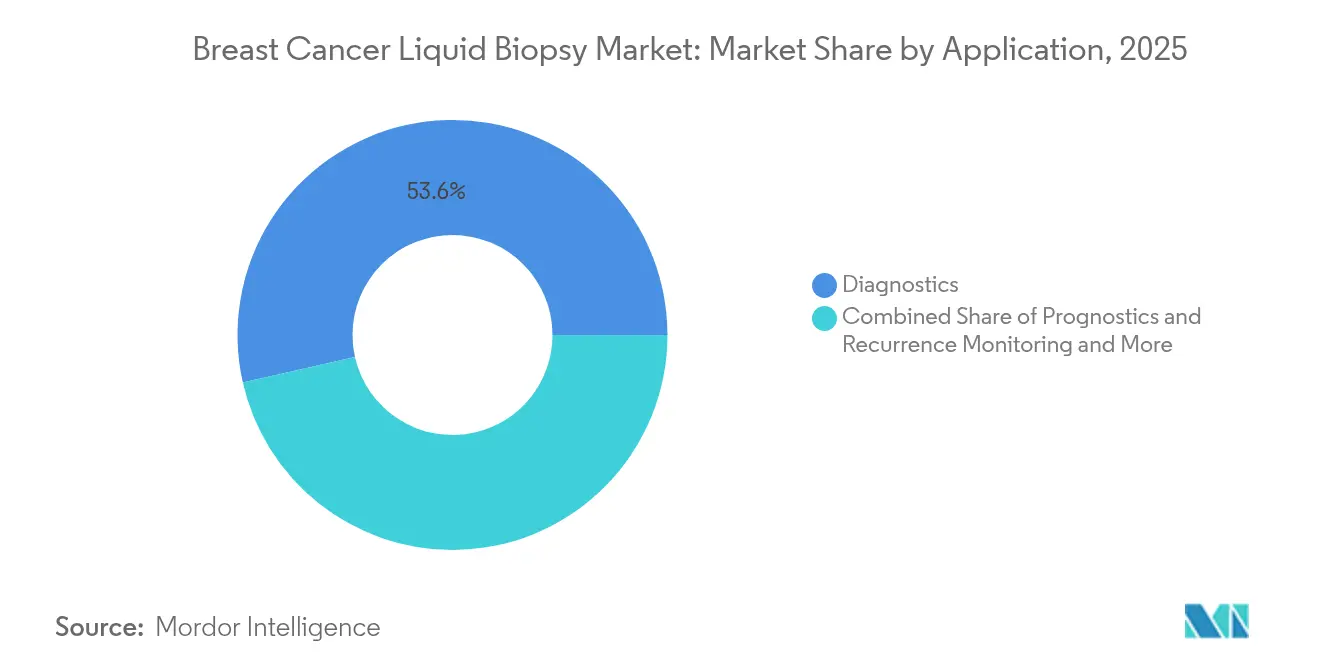

- 用途別では、診断が2025年に53.55%の収益を生み出し、MRDモニタリングは2026〜2031年にかけて年平均成長率22.19%を記録する見込みです。

- エンドユーザー別では、病院・医師検査機関が2025年に34.70%のシェアを保持していますが、基準検査機関が2031年にかけて年平均成長率22.95%で最も速く成長する見通しです。

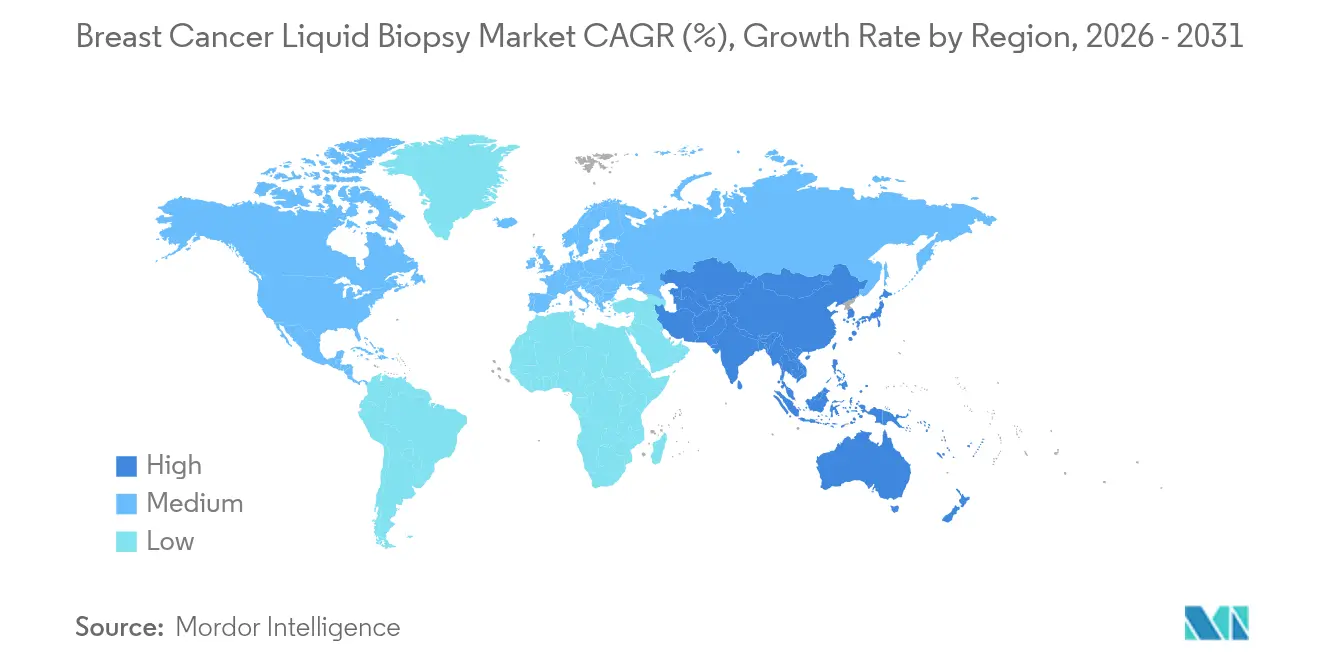

- 地域別では、北米が2025年に37.95%の収益を獲得し、アジア太平洋地域が2031年にかけて年平均成長率22.75%で最も急速な伸びを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の乳がん液体生検市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密スケールのcfDNAアッセイによる偽陰性の大幅削減 | +4.2% | 北米・EUでの早期採用を伴うグローバル | 中期(2〜4年) |

| AIガイド下マルチオミクスパネルの日常スクリーニングへの導入 | +3.8% | 北米・EUが中核、アジア太平洋地域への波及 | 長期(4年以上) |

| 乳がん罹患率の上昇 | +2.1% | グローバル | 長期(4年以上) |

| 低侵襲診断への需要 | +3.5% | グローバル | 短期(2年以内) |

| OECD経済圏における急速な償還拡大 | +4.1% | 北米・EU、一部のOECD市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIガイド下マルチオミクスパネルの日常スクリーニングへの導入

AIは1回の採血でゲノム、エピゲノム、RNA情報を統合し、組織を用いずにER、PR、HER2ステータスを分類することを検査機関に可能にします。スマートな液体生検アプリケーションはすでに99.5%の特異度で乳腺腫瘍をサブタイプ分類しており、外科的サンプリングへの依存を低減しています。アルゴリズムは構造変異やメチル化パターンも検出し、標準的な画像診断が検出するよりも数ヶ月前に耐性経路を特定する手助けをします。臨床データセットによれば、再発疾患は放射線診断より10.81ヶ月前にシグナルを発することができ、腫瘍専門医が治療を調整する時間を与えます。支払者が早期介入の価値を認識するにつれ、償還の枠組みはマルチオミクスパネルをますます支持するようになり、乳がん液体生検市場の成長を加速させています。

精密スケールのcfDNAアッセイによる偽陰性の大幅削減

大量採血と超高感度ワークフローにより、治療前サンプルでほぼ普遍的にctDNAが検出され、従来の感度上の課題が克服されています[1]Alba E.、「早期乳がん患者における超高感度ctDNAおよびCTC検出のための採血量増加」、nature.com。デジタルドロップレットPCRは非常に低いアレル頻度でESR1変異を検出し、内分泌療法の選択を導きます。2024年に発表されたFDAガイダンスはアッセイ検証の統一基準を設定し、検査機関間のばらつきを縮小しています。腫瘍情報に基づく手法は新しい血液サンプルを患者のベースラインゲノムプロファイルと比較し、検出閾値をさらに低下させます。SERENA-6試験で示されたように、ctDNAの変化が治療調整を促す場合、病勢進行リスクが56%低下し、臨床的価値が強調され、乳がん液体生検市場のビジネスケースが強化されます。

乳がん罹患率の上昇

罹患率は世界的に上昇し続けており、特に高密度の画像診断インフラが不足する中所得国で顕著です。高所得地域における高齢化人口はリスクコホートをさらに拡大しています。液体生検はマンモグラフィや外科的生検の熟練労働力のボトルネックを回避し、大規模プログラムを実現可能にします。中国の都市部のスクリーニングプログラムは血漿検査を定期健診に組み込み、日本のゲノムイニシアチブは縦断的研究のためにサンプルを収集しています。潜在的な受益者の膨大な数が乳がん液体生検市場の持続的な拡大を支えています。

低侵襲診断への需要

血液ベースの検査は外科的サンプリングと比較してリスク、不快感、回復時間を削減し、患者が繰り返しモニタリングを受ける意欲を高めます。採取から結果までの所要時間は地域病院で平均3日であり、タイムリーな治療判断を支援します。高い受容率は試験登録とフォローアップのコンプライアンスを向上させます。高齢患者や併存疾患を持つ患者にとって、単純な静脈採血は精密腫瘍学へのアクセスを広げます。これらの利点が乳がん液体生検市場を強い成長軌道に乗せ続けています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏における不均一な償還 | -2.8% | ラテンアメリカ、アフリカ、中東、一部のアジア太平洋地域 | 長期(4年以上) |

| 組織生検に対する高い1検査あたりコスト | -3.2% | グローバル、価格感応度の高い市場で顕著 | 中期(2〜4年) |

| 早期段階の有益性に関する臨床エビデンスの限界 | -1.9% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

組織生検に対する高い1検査あたりコスト

949USDから3,000USD超に及ぶ定価は予算上の圧力を生み出しており、特に支払者が組織アッセイを500〜1,000USDで償還している地域では顕著です。費用対効果研究は早期再発検出における価値を示していますが、多くの新興市場では医療経済的閾値を満たすために大幅な価格引き下げが必要です。全体的な費用を抑制するために逐次的な組織・血漿戦略が好まれる場合があり、コスト感応度の高い地域での単独液体生検の広範な普及が遅れ、乳がん液体生検市場の成長を抑制しています。

早期段階の有益性に関する臨床エビデンスの限界

ctDNAレベルが極めて低い場合に感度が低下し、早期介入と生存率改善を結びつける無作為化試験はまだ進行中です。規制当局と支払者は、ctDNA誘導の変更が患者を不必要な治療にさらすことなく転帰を改善するという証拠を求めています。大規模研究がこのエビデンスギャップを埋めるまで、一部の臨床医は液体生検を進行疾患またはMRDモニタリングに限定しており、広範なスクリーニングでの普及が遅れ、乳がん液体生検市場の即時的な上昇余地が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

循環バイオマーカー別:cfDNAのリーダーシップとエクソソームの勢い

cfDNAおよびctDNAは2025年の乳がん液体生検市場シェアの42.65%を占め、臨床的意思決定のアンカーバイオマーカーとしての役割を確固たるものにしています。PIK3CA変異を標的とするコンパニオン診断の承認がその治療的関連性を検証し、保険会社のより広範なカバレッジを促進しています。細胞外小胞とエクソソームは年平均成長率22.79%で最も速い成長を示しており、そのタンパク質と核酸のカーゴがcfDNA単独では捉えられない腫瘍の不均一性を捉えます。研究者はHER2陽性小胞における4つのマイクロRNAパネルを使用して88%の分類精度を達成しています。このマルチマーカーの多用途性は、乳がん液体生検市場が新規小胞アッセイを重視し、持続的な二桁成長を予測する理由を強調しています。

マルチアナライトの未来が迫っています。循環腫瘍細胞は列挙指標を通じて予後的な力を依然として提供しており、自動化マイクロ流体システムが捕捉効率を92%近くに引き上げています。マイクロRNAとタンパク質シグネチャーは核酸検査を補完し、cfDNAコピーが少ない早期検出を改善します。これらの読み取り値を単一レポートに組み合わせることで診断の確実性が向上し、フォローアップ手順を制限しようとする腫瘍専門医にとってフルスペクトラムプラットフォームが好まれる選択肢として位置づけられます。ハイブリッド戦略は乳がん液体生検市場への浸透を深め、対応可能な臨床シナリオを広げます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品・サービス別:消耗品の優位性とサービスの急増

試薬キットと消耗品は2025年の乳がん液体生検市場規模の44.85%を占め、採血のたびに血漿安定化チューブと抽出試薬が日常的に必要とされることを反映しています。しかし、複雑な分析が医療提供者にアウトソーシングを促し、サービスが2031年にかけて年平均成長率22.88%で最も速い成長を示しています。中央検査機関は14日間のMRDターンアラウンドを約束し、700以上の遺伝子パネルを処理できますが、これはほとんどの病院が院内でサポートできない作業量です。このアウトソーシングトレンドはサービスプロバイダーを乳がん液体生検市場の中心に置いています。

検査機関の近代化に伴い、機器需要は安定しています。より高いスループットを持つ次世代シーケンサーはサンプルあたりのコストを削減し、クラウドソフトウェアパッケージはAI支援バリアントコーリングを可能にします。ポイントオブケアデバイスは単一変異追跡のためにコミュニティセンターで普及していますが、大規模プロファイリングは依然として集中型ハブに移行しています。データアズアサービス提供はテスト結果と縦断的分析をバンドルし、データベース管理タスクなしに腫瘍専門医に実用的なダッシュボードを提供し、乳がん液体生検市場内でのサービスプレーヤーへの収益の引力を強化しています。

技術別:NGSの強みにデジタルPCRが挑戦

次世代シーケンシングは2025年に収益の64.10%を支配し、数百の遺伝子と構造変異の同時分析を提供しています。パネルの更新にはRNA融合検出とメチル化読み取りが含まれ、有用性が広がっています。デジタルドロップレットPCRは0.1%未満のアレル分率で単一変異を特定することに優れており、ESR1などの耐性ドライバーのモニタリングに理想的であるため、年平均成長率24.18%で成長しています。病院は定期的なNGS評価の間の高頻度サーベイランスにPCRを使用することが多く、乳がん液体生検市場内での全体的な検査量を強化する補完的なアプローチです。

ハイブリッド技術戦略が台頭しています。Oxford Nanoporeのロングリードシーケンシングは構造変異マッピングを改善し、マイクロアレイはより低コストで遺伝子発現プロファイリングを簡素化します。機器メーカーはシーケンシングノイズをフィルタリングするAIモジュールを統合し、偽陽性率を削減して臨床医の信頼を高めています。検査性能が向上するにつれ、競争上の差別化はワークフロー効率と償還サポートへとシフトし、乳がん液体生検市場の広範な成長見通しを維持しています。

用途別:診断がリード、MRDモニタリングが加速

一次変異プロファイリングとサブタイプ分類を含む診断機能は2025年に収益の53.55%を生み出しました。病院は組織が不足または品質が低い場合にcfDNAを使用してPIK3CAステータスを決定します。MRDモニタリングは年平均成長率22.19%で最も速く上昇しており、ctDNA陽性が画像診断よりもはるかに早く再発を予測することを研究が示しています。MRD検査の乳がん液体生検市場規模は、支払者がハイリスク患者に対する連続モニタリングプロトコルを承認するにつれて急激に上昇する見込みです。

FDAが標的療法に付随する液体生検ラベルを拡大するにつれ、コンパニオン診断が恩恵を受けます。縦断的ctDNA追跡を通じて予後と再発サーベイランスが日常化し、腫瘍専門医が治療を迅速にエスカレートまたはデエスカレートできるようになります。早期検出とテーラーメイド療法の組み合わせが液体生検を精密腫瘍学の中核ツールとして確立し、乳がん液体生検市場内の複数の用途層にわたって着実なシェア獲得を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:基準検査機関が専門性を活用

病院・医師検査機関は2025年に34.70%の収益を保持していますが、基準検査機関は年平均成長率22.95%で最も高い勢いを示しています。高度なバイオインフォマティクスパイプラインと品質システムが厳格なリソース障壁を設定しており、地域検査機関は集中型施設との提携によってこれを解決しています。基準グループがパートナー病院内に技術者を配置する場合、オンサイトの採血と遠隔分析を組み合わせ、ターンアラウンドを短く保ちながらサンプルの完全性を確保します。このハイブリッドモデルが乳がん液体生検市場における彼らの地位を強化しています。

学術センターは重要な試験を実施し、商業リリース前に新しいバイオマーカーをパイロット試験することが多く、発注慣行を再形成するガイドライン変更に影響を与えます。コミュニティクリニックはフォローアップ変異チェックのためにポイントオブケアアッセイを採用しており、農村部での設定で特に有用です。ステークホルダーがネットワーク全体で連携するにつれ、データ相互運用性標準が競争上の要件となり、乳がん液体生検市場のサービス中心のアーキテクチャを確固たるものにしています。

地域分析

北米は2025年に収益の37.95%を占め、多がん検出を1,495USDで償還し、大腸がんのMRDモニタリングへのカバレッジを拡大して乳がん適応への道を開くメディケア政策に牽引されました。FDAガイダンスは早期段階の薬剤開発にctDNAを支持し、PIK3CA変異に対するコンパニオン診断の承認が臨床医の信頼を育んでいます。12,000人以上の腫瘍専門医が液体生検を意思決定に統合しており、この地域での臨床的主流化を強調し、乳がん液体生検市場を支えています。

欧州は第2位にランクされ、Guardant360 CDxが7日間のターンアラウンドで74遺伝子プロファイルをブロック全体で報告することを可能にする体外診断規制(IVDR)認証の恩恵を受けています。欧州液体生検学会による調和努力が標準化プロトコルを策定しており、各国の支払者はアウトカムデータに連動した価値ベース購入を検討しています。国境を越えた研究コンソーシアムが早期検出研究のサンプル量を増やし、カバレッジ拡大に必要なエビデンスを強化しています。この支援的な環境が欧州全体で乳がん液体生検市場を前進させています。

アジア太平洋地域は年平均成長率22.75%で最も速い予測成長を示しています。日本の国家ゲノムイニシアチブは100,000のがんゲノムを分析し、臨床学会はルーティンのctDNAモニタリングを奨励するMRD検査ガイドラインを発表しています。中国はゲノムシーケンシングの国家割当に支えられ、省レベルの精密医療プログラムに血漿アッセイを組み込んでいます。逐次的な組織・血漿戦略は多くのアジアの支払者の分析でコスト効果が高く、償還経路を開いています。高い人口密度と可処分所得の上昇が乳がん液体生検市場の収益見通しを増幅させています。

中東は不均一な保険と限られた分子検査機関の能力により、普及が遅れています。しかし、湾岸協力会議(GCC)諸国はBRCAおよびHER2検査ハブに投資しており、ブラジルの一部の民間システムは腫瘍学サービスラインを差別化するために多がん検出を採用しています。確立された北米ベンダーとのパートナーシップが技術移転とトレーニングを提供し、これらの地域への乳がん液体生検市場のリーチを徐々に拡大しています。

競争環境

競争はアッセイの幅広さ、分析感度、臨床エビデンスを基盤としており、価格だけではありません。Guardant Healthは80以上の遺伝子をカバーするFDA承認のcfDNA検査でリードし、GOZILA研究からの豊富な生存データを保有しています。Foundation MedicineはRocheの流通を活用して組織と血液プロファイリングをバンドルし、単一ベンダーを求めるセンターに訴求しています。Illumina、Thermo Fisher Scientific、QIAGENは液体生検パネルをシーケンシングハードウェアの補完として追加しており、乳がん液体生検市場における機器と臨床検査の収束を強調しています。

スタートアップはAIを活用して生のシーケンシング出力を再解釈し、早期段階疾患でのより高い特異度を売り込んでいます。Exact SciencesはOncodetectでMRDに参入し、マルチがんCancerguardパネルを計画しており、大規模プレーヤーが縦断的モニタリングに向けて整合していることを示しています[3]Exact Sciences、「Exact Sciences、Oncodetect分子残存病変検査を発売」、exactsciences.com。戦略的パートナーシップが増加しており、GuardantとConcertAIが臨床データストリームを統合し、基準検査機関が規制申請を加速するための共同開発契約を締結しています。合併とライセンス取引はエクソソーム単離キットとメチル化シーケンシングのノウハウに焦点を当て、乳がん液体生検市場全体の技術パイプラインを豊かにしています。

競争上のナラティブは支払者エンゲージメントにも集中しています。堅固な医療経済ドシエを持つ企業はより迅速なフォーミュラリー配置を獲得します。ADLT(高度診断検査)ステータスや国全体の料金コードを交渉できる企業は持続的な価格決定力を享受します。その結果、トップ企業が二桁の研究開発強度と学術・病院・基準検査機関チャネルにまたがる商業化ネットワークを組み合わせた適度に集中した競争環境が形成され、乳がん液体生検市場の持続可能な成長を支えています。

乳がん液体生検産業のリーダー

F. Hoffmann-La Roche Ltd

Bio-Rad Laboratories

QIAGEN N.V.

Illumina Inc.

Guardant Health Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Guardant HealthはSERENA-6フェーズIII結果を報告し、Guardant360 CDxによるESR1変異検出後にカミゼストラントを開始した場合、疾患進行が56%減少することを示しました。

- 2025年4月:Guardant HealthはGuardant360 Tissueを発売し、標準的な組織アッセイよりも少ないスライドを使用して742のDNA遺伝子と367のRNA遺伝子のマルチオミクスプロファイリングを提供しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、乳がん液体生検市場を、スクリーニング、診断、治療選択、微小残存病変追跡、および再発監視を目的として、容易にアクセス可能な生体液(主に血液および血漿)中の乳房悪性腫瘍由来の循環腫瘍由来物質を検出、計数、または特性評価するすべての分析サービスまたはキットと定義する。対象範囲は、cfDNA/ctDNA、循環腫瘍細胞、細胞外小胞などのバイオマーカーに依拠する試薬、機器、および外部委託検査サービスを含む。

スコープ除外:組織ベースのコア生検、細針生検、外科的生検、および乳がん以外のがんのみを対象とした液体アッセイは、本数値の対象外とする。

セグメンテーション概要

- 循環バイオマーカー別

- 循環腫瘍細胞(CTC)

- 循環無細胞DNA(cfDNA)/ ctDNA

- 細胞外小胞(EV)/ エクソソーム

- その他のバイオマーカー(マイクロRNA、タンパク質)

- 製品・サービス別

- 試薬キット・消耗品

- 機器・ソフトウェア

- サービス(検査、データ)

- 技術別

- 次世代シーケンシング(NGS)

- デジタル・ドロップレットPCR

- その他の技術(マイクロアレイ、ナノポア)

- 用途別

- 診断

- 予後・再発モニタリング

- 治療選択・コンパニオン診断

- 微小残存病変(MRD)

- エンドユーザー別

- 基準検査機関

- 病院・医師検査機関

- 学術・研究センター

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の分子病理医、腫瘍内科医、参照検査室マネージャー、および償還専門家にインタビューを実施した。これらの対話により、導入曲線、患者経路ごとのキット使用率、および価格低下の前提が検証された。また、調達担当者へのサーベイにより、消耗品と外部委託サービスの購買配分が明確化された。

デスクリサーチ

WHO のGlobocan罹患率ファイル、CDC およびNCI-SEERレジストリ、Eurostat 医療アカウントなど、疾病負担と検査量を定量化する公開データセットを起点とした。College of American Pathologists、American Clinical Laboratory Association、European Federation of Clinical Chemistry などの業界団体から、検査室スループット比率および試薬消費率を取得した。Questel の特許情報およびD&B Hoovers の企業10-Kにより、平均販売価格のベンチマークを行った。PubMed のcfDNAアッセイ感度に関する査読済み論文を選定し、技術的有効性のギャップを補完した。本リストは例示であり、データ収集、クロスチェック、および文脈設定には他の多数のオープンソースも活用した。

市場規模推計と予測

乳がんの新規および有病患者プールを起点とするトップダウン構築を適用し、ケアラインごとの液体生検検査普及率を重ね合わせ、主要サプライヤー収益のボトムアップ積み上げによって検証した地域別平均価格ポイントを乗じた。主要変数には、新規症例罹患率、スクリーニングガイドラインの変化、償還カバレッジの広さ、キット価格の推移、およびターンアラウンドタイムに連動した使用率が含まれる。多変量回帰により過去の導入実績をこれらのドライバーの変化と整合させ、2025年から2030年の値を予測するARIMAモデルに反映した。個別データが乏しい箇所については、ベンチマーク価格・数量プロキシによりギャップを補完した。

データ検証と更新サイクル

アウトプットは、サインオフ前に3層の内部レビュー、外部市場シグナルとの異常値チェック、および最新の専門家フィードバックとの照合を経る。更新は年次で実施され、規制承認、大規模な臨床ガイドラインの変更、またはM&Aイベントがベースラインに重大な影響を与える場合には中間更新が発動される。

乳がん液体生検ベースラインの信頼性の根拠

公表数値が異なる理由は、各社がバイオマーカーバスケットの選定、検査普及率の想定、またはモデルの更新間隔において相違があるためである。

主要なギャップ要因には、臨床検査室開発検査(LDT)の包含範囲の相違、通貨換算カットオフの差異、および楽観的対保守的な償還普及曲線の違いが含まれる。Mordorの規律あるサイクル、透明なスコープ、およびデュアルパス検証により、過大評価および過小評価の双方を抑制している。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 0.50 B(2025年) | Mordor Intelligence | - |

| USD 1.26 B(2025年) | Global Consultancy A | 複数の固形腫瘍を対象とした非侵襲的検査を含み、世界的に均一な価格設定を前提としている |

| USD 1.34 B(2024年) | Industry Portal B | 上場企業が報告した収益のみを使用し、院内検査室を除外している |

| USD 0.23 B(2025年) | Regional Consultancy C | 血液ベースのスクリーニングキットのみを計上し、サービス収益およびctDNAコンパニオン診断を除外している |

総合すると、スコープの広さ、価格の正規化、および更新頻度を統一した場合、本ベースラインは積極的な推計と狭義の推計の中間に位置し、意思決定者にバランスの取れた再現可能な出発点を提供する。

レポートで回答される主要な質問

乳がん液体生検とは何か、また市場はどのくらいの速さで成長しているか?

乳がん液体生検は、循環腫瘍DNA、腫瘍細胞またはエクソソームバイオマーカーを追跡して診断と治療を導く血液ベースの検査であり、世界市場は2025年の5億USDから2031年までに15億8,000万USDに拡大し、年平均成長率21.10%を反映することが期待されています。

現在、日常的な臨床使用においてどの循環バイオマーカープラットフォームが優位を占めているか?

循環無細胞DNAおよびctDNAアッセイがリードを保持しており、複数のFDA承認コンパニオン診断と強力な分析的妥当性により、2025年の世界収益の42.65%を占めています。

医療支払者は乳がんケアにおける液体生検の普及にどのように影響しているか?

北米の支払者はサンプルあたり1,495USDで多がん検出検査を償還し、微小残存病変モニタリングのカバレッジを開始しており、医師の普及と商業的牽引力を加速させています。

基準検査機関が病院ベースの検査施設よりも速く成長しているのはなぜか?

高度なマルチオミクスワークフローとAI分析がほとんどの病院の能力を超えており、プロバイダーにアウトソーシングを促しています。基準検査機関は2031年にかけて年平均成長率22.95%で成長する見込みです。

2031年に向けて経営幹部が注目すべき技術トレンドは何か?

次世代シーケンシングは主力技術であり続けますが、デジタルドロップレットPCRは超高感度変異検出において年平均成長率24.18%で進展しており、AIを活用したマルチオミクスパネルはより早期の再発特定を約束しています。

最終更新日: