がんバイオプシー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

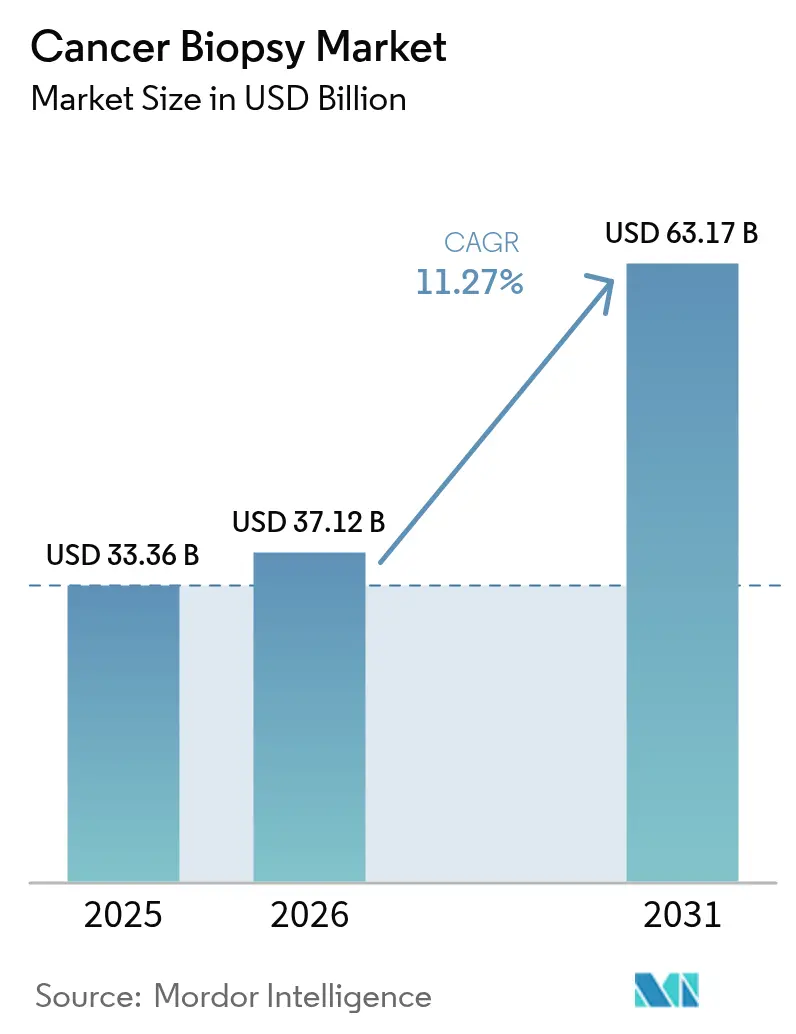

| 市場規模 (2026) | 37.12 十億米ドル |

| 市場規模 (2031) | 63.17 十億米ドル |

| 成長率 (2026 - 2031) | 11.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるがんバイオプシー市場分析

がんバイオプシー市場規模は2025年に333億6,000万米ドルと評価され、2026年の371億2,000万米ドルから2031年には631億7,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)における年間平均成長率(CAGR)は11.27%です。需要の成長は、液体バイオプシー技術の急速な普及、支持的な償還政策、および世界の腫瘍患者層を拡大する高齢化人口に起因しています。2024年7月にFDA(米国食品医薬品局)がGuardant HealthのShield血液検査を承認したことは——これはメディケアによる償還が認められた初の血液ベースの一次がんスクリーニング検査です——規制上の推進力が診断を組織依存型から予測的な血液ベース検査へと移行させていることを示しています。組織による処置は2024年の収益の65.53%を依然として占めているものの、臨床医が低侵襲ワークフローを採用するに伴い、液体バイオプシーの件数は14.15%のCAGRで最も急速に増加しています。地域別では、北米が2024年の収益の38.72%を占めていますが、中国の国家的肺がんスクリーニングプロトコルおよびインドのAI(人工知能)搭載型病院の展開を背景に、アジア太平洋地域は14.22%のCAGRで加速しています。製品の選好も変化しており、ニードルベースデバイスが2024年に38.55%のシェアをリードしていますが、検査室が標準化・自動化されたランを優先するに伴い、シングルユースキットおよび消耗品は年間12.25%で拡大しています。エンドユーザーのパターンは、より広いケアの分散化を反映しています。病院は2024年に45.72%のシェアを維持していますが、支払者が低コストの外来経路を推進するに伴い、外来手術センターは年間13.22%で成長しています。

主要レポートポイント

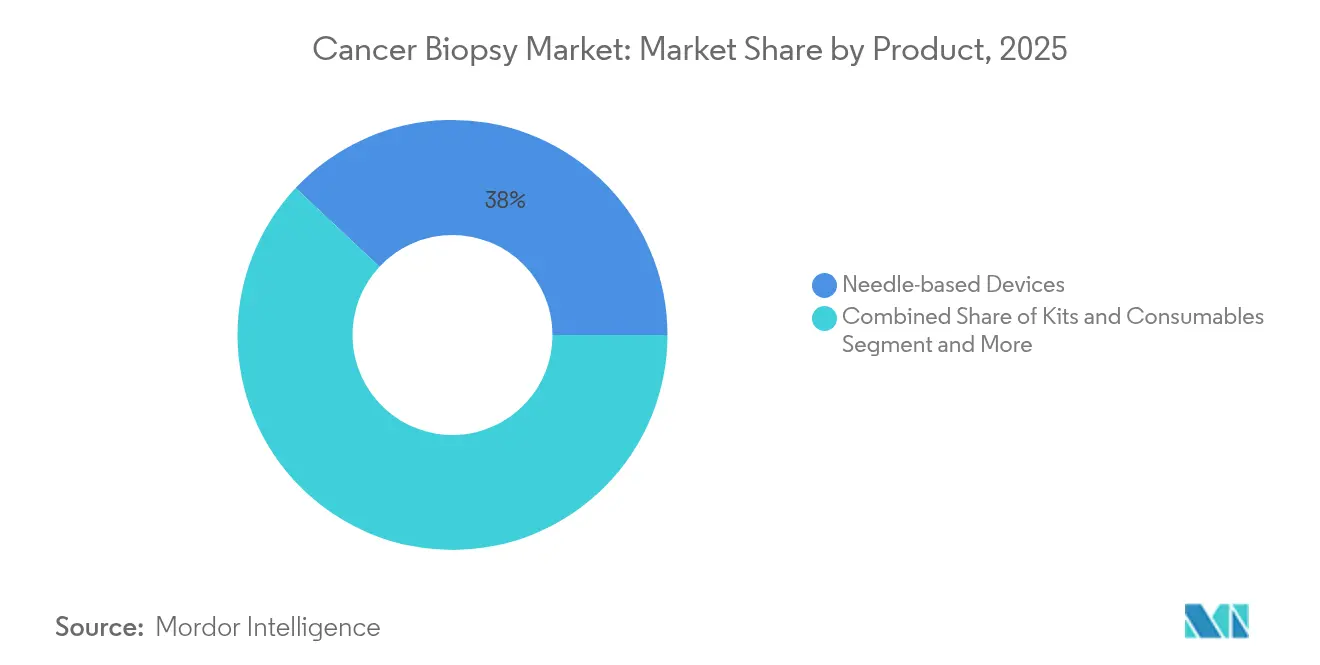

- 製品カテゴリー別では、ニードルベースデバイスが2025年に38.02%の収益シェアをリードしており、キットおよび消耗品は2031年まで12.05%のCAGRで成長する見込みです。

- 処置別では、組織バイオプシーが2025年のがんバイオプシー市場シェアの65.12%を維持している一方、液体バイオプシーの件数は2031年まで13.92%のCAGRで拡大する見通しです。

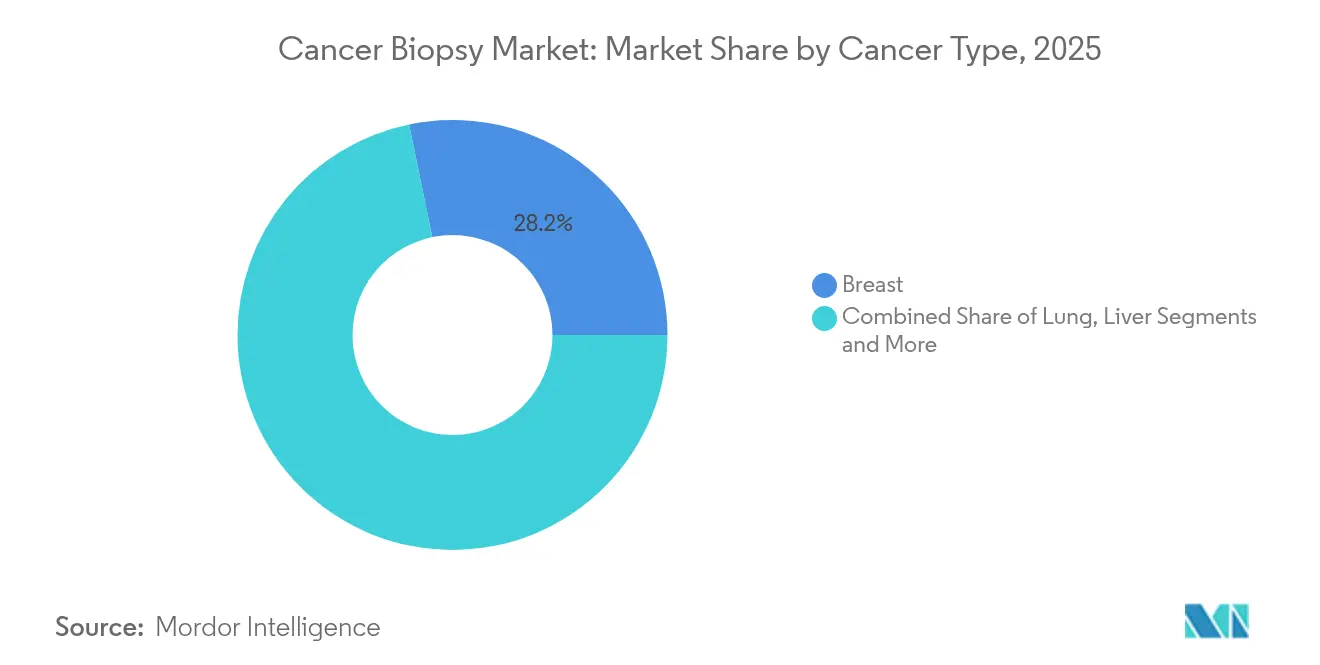

- がんの種類別では、乳がんが2025年のがんバイオプシー市場規模の28.24%のシェアを占めており、膵臓がん診断は2031年まで12.96%のCAGRで進展しています。

- エンドユーザー別では、病院が2025年の収益の45.05%を占めており、外来手術センターが2031年まで13.04%という最も高い予測CAGRを示しています。

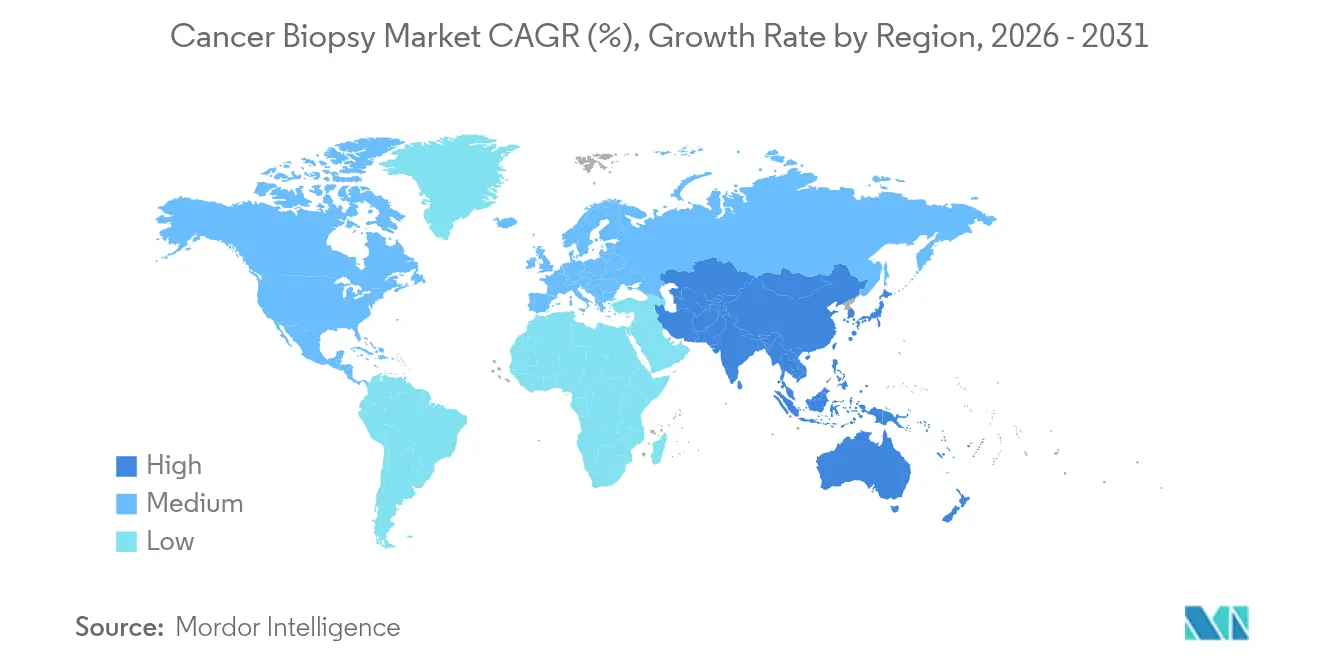

- 地域別では、北米が2025年の収益の38.35%を占めており、アジア太平洋地域は2031年まで14.03%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のがんバイオプシー市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な腫瘍負担の増大と高齢化人口 | +2.8% | 北米と欧州に集中した影響を伴うグローバル | 長期(4年以上) |

| NGS(次世代シーケンシング)対応液体バイオプシーにおける技術進歩 | +3.2% | グローバル、北米での早期採用、アジア太平洋地域での急速な拡大 | 中期(2〜4年) |

| 低侵襲診断に対する患者需要 | +1.9% | グローバル、先進市場において最も強い | 短期(2年以内) |

| ctDNA(循環腫瘍DNA)検査に対する償還の獲得および規制上の承認 | +2.1% | 北米とEU(欧州連合)が主要、アジア太平洋地域への波及 | 中期(2〜4年) |

| リアルタイムナノポアシーケンシングおよびAI(人工知能)強化解析 | +1.4% | グローバル、研究集約型市場に集中 | 長期(4年以上) |

| 低リソース環境向けのポイント・オブ・ケアバイオプシーキット | +0.8% | アジア太平洋地域、中東・アフリカ地域、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な腫瘍負担の増大と高齢化人口

がんの罹患率は2040年までに47%増加すると予測されており、この変化は診断サービス提供者にとっての長期的な潜在市場ベースを拡大しています。中国などの市場では、三次元CT(コンピュータ断層撮影)再構成に基づく国家的肺がんプロトコルが早期発見率を改善し、スクリーニング件数を増加させています[1]Weimin Li、「中国における肺がんの早期スクリーニング、精密診断および個別化治療プロトコル」、Nature、nature.com。がんとともにより長く生きる高齢患者コホートと新興経済国における慢性疾患インフラの拡大が組み合わさることで、組織検査および液体検査の両方に対する需要曲線は急勾配を維持しています。増加する生存者集団もまた、繰り返される分子残存病変モニタリングを持続させ、初期診断後の検査利用を強化しています。集団規模のスクリーニングが標準化されるに伴い、支払者は早期発見を段階的な費用ではなくコスト抑制戦略として捉えるようになっています。

NGS(次世代シーケンシング)対応液体バイオプシーにおける技術進歩

次世代シーケンシングと血液ベースアッセイの融合により、1本の血漿チューブから包括的なゲノムプロファイリングが可能になりました。2024年11月に非小細胞肺がんのコンパニオン診断用途でFDA(米国食品医薬品局)がFoundationOne Liquid CDxを承認したことは、このプラットフォームの臨床的有効性を裏付けるものです。Oxford Nanoporeのリアルタイムシーケンシングは、2時間以内に構造バリアントおよびメチル化シグネチャーを検出でき、サンプリングから治療決定までのフィードバックループを短縮します。MRD-EDGEワークフローなどの学術的実証研究では、分析感度を百万分の一レベルにまで押し上げ、より早期の再発検出を可能にしています。これらの革新は、がんバイオプシー市場を確認ツールから縦断的疾患管理プラットフォームへと再定位しています。

低侵襲診断に対する患者需要

患者はほとんどまたはまったく不快感を伴わない処置を選ぶ傾向が強まっています。ロンドン・キングス・カレッジで開発中のナノニードル皮膚パッチは、従来のパンチバイオプシーを不要にしうる無痛の細胞サンプリングを約束しています。血液ベースアッセイの完了率は90%近くに達しており、大腸内視鏡検査のアドヒアランスを大きく上回り、スクリーニングプログラムの収率を高めます。唾液ラマン分光法キットは、低リソース環境にとって重要な考慮事項である口腔がんおよび乳がんにまで低侵襲の選択肢を広げます。消費者が臨床的有益性とともに利便性を重視するに伴い、需要は移動時間、回復、および不安を最小化するワークフローへと引き寄せられています。

ctDNA(循環腫瘍DNA)検査に対する償還の獲得および規制上の承認

一貫した償還が技術的突破口を予測可能なキャッシュフローへと転換しています。メディケアは現在、ShieldスクリーニングおよびシバルドRevealサーベイランスの両方をカバーしており、検査室および病院の収益予測を安定させています[2]Guardant Health、「Guardant HealthがGuardant Reveal™のメディケアカバレッジを取得」、guardanthealth.com。米国の15の州がバイオマーカーの義務付けを制定し、臨床的に適応がある場合に民間保険会社が精密検査に資金を提供することを義務付け、償還の状況を改善しています。2024年11月にFDA(米国食品医薬品局)が発行したガイダンスは、薬剤開発におけるctDNA(循環腫瘍DNA)使用のための証拠基準を明確化し、製薬・診断アライアンスを促進しました。同様の明確化が欧州および日本でも生まれており、液体バイオプシーエンドポイントに依存する多地域臨床試験設計を加速しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い検査コストおよび不均一な償還カバレッジ | -1.8% | グローバル、新興市場において最も顕著 | 短期(2年以内) |

| 処置上およびサンプリングエラーリスク(偽陰性) | -1.2% | グローバル、臨床的妥当性への懸念 | 中期(2〜4年) |

| ゲノムデータのプライバシー・所有権に関する懸念 | -0.9% | 北米とEU(欧州連合)が主要、グローバルに拡大 | 中期(2〜4年) |

| 早期固形腫瘍における液体バイオプシーの感度ギャップ | -1.5% | グローバル、高度なスクリーニングを備えた先進市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い検査コストおよび不均一な償還カバレッジ

包括的な液体バイオプシーパネルは1サンプルあたり3,000米ドルを超えることが多く、北米と西欧以外の多くの支払者にとってはまだ手の届かない価格です。自己負担支出が一般的な新興経済国では、保険普及率の低さが高い疾病負担にもかかわらず検査利用を抑制しています。米国においても、民間保険会社はカバレッジを付与するまでメディケアより最大2年遅れることが多く、検査室の収益ギャップを生み出しています。また、検査室は自動抽出およびシーケンシング機器のための多大な初期設備投資にも直面しており、これは小規模な地域プレーヤーの市場参入を妨げています。サプライチェーンの規模拡大と競争がキット価格を圧縮するまで、経済的障壁が均一な普及を遅らせるでしょう。

処置上およびサンプリングエラーリスク(偽陰性)

液体バイオプシーは、循環DNA(デオキシリボ核酸)レベルが非常に低い早期腫瘍の検出にいまだ苦慮しています。例えば、Shieldのステージ1大腸病変に対する感度は54.5%であり、この限界から保守的な腫瘍専科医は引き続き組織確認を要求しています。サンプルの取り扱いや処理の遅延などの前分析変数がcfDNA(無細胞DNA)を劣化させ、偽陰性リスクを悪化させます。不十分な組織コアは固形バイオプシーにおける並行した問題であり、腫瘍含量の不足により最大15%のサンプルが分子検査に失敗します。したがって、検査室は堅牢な標準操作手順および品質管理に投資する必要があり、複雑さとコストが増加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:自動化が消耗品の普及を拡大

ニードルベースデバイスは2025年の収益の38.02%を占め、病院ベースの組織採取における確固たる役割を反映しています。しかし、がんバイオプシー市場のキットおよび消耗品の市場規模は、検査室が人為的ミスを削減し固定費を変動費に転換するカートリッジ駆動型自動化プロトコルに移行するに伴い、2026年から2031年の間に12.05%のCAGRで成長する見込みです。QIAGENのQIAsymphony Connectは2026年の発売に向けて発表されており、1シフトで192サンプルを処理でき、1検査あたりの試薬需要を促進し、継続的な収益モデルを支えます。

機器は不可欠であり続けますが、購入者が高マージンの消耗品ストリームに予算を配分するに伴い、価格圧縮に直面しています。AI(人工知能)エンジンで拡張されたIngenuity Pathway Analysisなどのソフトウェアおよびバイオインフォマティクススイートは、バリアントアノテーションのターンアラウンドを改善し、ベンダーロックインを強化します。ガイダンスシステムおよびバキュームアシストデバイスは、触覚フィードバックまたは組織量が重要なニッチな処置タイプに位置しており、ここでの成長は安定しているものの目覚ましくはありません。予測期間全体にわたって、cfDNA(無細胞DNA)採取チューブからシーケンシングカートリッジに至るまでの消耗品ラインの拡張が、プロバイダーが予測可能な1検査あたりのコスト経済性を好むに伴い、がんバイオプシー市場の全体的な収益に占める割合を高めていくでしょう。

処置別:液体ワークフローが組織優位に挑戦

組織バイオプシーは2025年のがんバイオプシー市場シェアの65.12%を依然として占めていますが、技術が成熟するに伴い、液体処置は支出の増加するシェアを獲得するでしょう。コアニードル抽出は、診断収率と患者の不快感のバランスをとるため、多くの固形腫瘍に引き続き好まれています。細針吸引は解剖学的に困難な部位を支援しますが、マルチオミクスプロファイリングのための材料は限られています。

外科的切除は複雑な病変に継続されていますが、血液ベースのアッセイが多職種腫瘍委員会において信頼を得るに伴い、頻度は減少しています。液体側では、連続サンプリングの容易さと最近の規制上の承認により、血液検査が優勢です。尿ベースのワークフローは泌尿器系がんでスケールアップしており、唾液や脳脊髄液プロファイリングの研究はその他のバイオプシーが困難な適応症へと検査メニューを拡大しています。今後5年間を通じて、初回の非侵襲的スクリーニングに続いて組織確認を行うハイブリッド経路が一般的になり、一次外科的バイオプシーの件数が徐々に減少し、資本予算が高スループット血漿検査室に振り向けられるでしょう。

がんの種類別:早期膵臓がん検出が成長曲線をリード

乳がんは、数十年にわたるマンモグラフィープログラムと強い患者意識のおかげで、2025年に28.24%の収益シェアを維持しました。しかし、液体バイオプシーが高リスクコホートに対して実用的なサーベイランス方法をついに提供するに伴い、膵臓検査に関連するがんバイオプシー市場規模は最も急速に上昇すると予測されており、CAGRは12.96%です。KRASミューテーションパネルとメチル化シグネチャーを組み合わせたブレークスループラットフォームは、1%未満の腫瘍分率で有望な感度を示しており、これは従来のバイオマーカーでは達成できなかったパフォーマンスです。

乳がんにおいて、Bio-RadのddPLEX ESR1アッセイにより、検査室は十億分の一レベルで内分泌抵抗性変異を検出でき、治療調整の意思決定を支援します。肺がんは集団規模のCTスクリーニングにより大きな潜在件数を維持していますが、広範な遺伝子パネルの償還は多くの国でまだ交渉中です。大腸がんの液体検査はShieldの承認後に商業的な牽引力を得ましたが、特異度に関する議論が続いており、バランスのとれた費用対効果のエビデンスの継続的な必要性を浮き彫りにしています。

エンドユーザー別:外来へのシフトが加速

病院は2025年の収益の45.05%を占めていましたが、支払者が日常的な診断に低急性度施設を奨励するに伴い、外来手術センターは13.04%のCAGRを記録しています。したがって、がんバイオプシー市場はより広いコレクションポイントネットワークにわたって分散しています。LabcorpおよびQuest Diagnosticsなどの大規模参照検査室は、分子検査件数を集中させるために液体バイオプシー自動化ラインに投資しており、Labcorpの2025年4月の2つの血漿ベースMRD(分子残存病変)アッセイの発売はこの推進を裏付けています。がん研究所は臨床試験を通じてプロトコルの採用に影響を与えますが、発注された検査の中では少数を占めます。

一方、プライマリーケアネットワークは、毎晩中央検査室に送るための採血ステーションをパイロット運用しており、ターンアラウンド時間を短縮し患者の継続性を改善しています。外来件数が増加するに伴い、病院は外科的スキルと多職種サポートを依然として必要とする複雑な腫瘍処置を保持するために、迅速な施設内評価室を統合しています。

地域分析

北米は2025年に世界収益の38.35%を生み出し、メディケアカバレッジ、15の州におけるバイオマーカー義務付け、およびFDA(米国食品医薬品局)デバイス承認の絶え間ない流れに支えられています。カナダは州をまたぐ統一された償還と増加する精密医療パイロットプロジェクトの恩恵を受けており、メキシコの医療機器輸出回廊は競争力のある価格で使い捨てバイオプシーキットを供給しています。アジア太平洋地域は最も急速に拡大している市場であり、2031年まで14.03%のCAGRを記録しています。肺がんスクリーニングのための中国の三次元CT(コンピュータ断層撮影)再構成経路およびAI(人工知能)支援結節トリアージはすでに省レベルの拠点にスケールアップされており、検査件数を増加させ、大量調達入札を生み出しています。インドのAIIMS(全インド医科学大学院)主導による地区病院へのディープラーニング診断の展開は、リソース限定環境におけるリープフロッグ型の採用を示しており、日本のGuardant360 CDxのコンパニオンアッセイとしての承認は、国内の腫瘍治療を世界標準に一致させています。

欧州は、国境を越えた研究プログラムおよびCE-IVD(欧州適合体外診断)規制の調和に支えられ、より安定したペースで前進しています。AI(人工知能)対応の組織病理学の普及と、英国およびフランスにおける国家ゲノミクスイニシアチブが分子バイオプシーアプローチのより広範な採用を支援しています。しかし、加盟国間の償還格差により、民間検査室は液体検査が完全に資金提供される前に数年間の承認サイクルに直面することが多くあります。中東・アフリカ地域では、GCC(湾岸協力会議)の包括的ながんセンターへの投資と近隣諸国からの医療観光により、緩やかな拡大が見られます。南アフリカはサハラ以南アフリカの診断能力をリードしていますが、他の多くのアフリカ市場ではシーケンシングインフラが不足しており、液体バイオプシーの広範な普及までの時間が延びています。

南米の見通しは前向きであるものの不安定です。ブラジルは分子スクリーニングコンポーネントを含む国家がん対策計画に公的資金を投入しており、アルゼンチンのバイオメディカルクラスターはコスト削減のために地域試薬製造をパイロット運用しています。しかし、通貨変動および規制の異質性が多国籍ベンダーの国境を越えた拡大を停滞させる可能性があります。

総じて、地域別トレンドはがんバイオプシー市場が新興経済国へと段階的に再均衡しつつあることを示していますが、北米および欧州の支払者システムは2030年まで高額検査収益を支え続けるでしょう。

競争環境

がんバイオプシー市場は技術的差別化が価格競争を上回る適度な集中度を示しています。Illuminaは2024年6月にGRAILを売却した後、コアシーケンシング化学に一段と注力し、TruSight Oncologyパネルシリーズを拡張して下流の診断パートナーに供給しています[3]Illumina Inc.、「IlluminaがGRAILの売却を完了」、illumina.com。QIAGENはDigital Insightsユニットを拡大し、バリアントの意義を自動解釈して病院の病理医のボトルネックを解消するAI(人工知能)機能を組み込んでいます。Guardant Health、Exact Sciences、およびFoundation Medicineは米国での償還においてファーストムーバーの優位性を維持していますが、Oxford NanoporeやGRAILの旧競合他社などの新規参入者はポイント・オブ・ケアおよび超高速リードアウトをターゲットにしています。

水平統合が加速しています。Labcorpは標本フローを確保し腫瘍アッセイメニューを強化するために、2025年5月および3月に地域病理資産の買収を発表しました。Quest Diagnosticsは地域の腫瘍専科医への診断レポート提供を短縮するためにクラウドベースのバイオインフォマティクスに投資しています。デバイスメーカーもまたコア以外のユニットを売却しており、BDの戦略的レビューにより2026年までにその体外診断部門がスピンアウトする可能性があり、サプライチェーンアライアンスが再編されうります。

競争の激しさは統合サービス提供に傾いています。採集デバイス、試薬、および解釈ソフトウェアを組み合わせるベンダーは検査室を囲い込み、継続的な消耗品収益を確保します。同時に、学術スピンアウトからのAI(人工知能)駆動型皮膚パッチや唾液ベーススクリーニングのプロトタイプがサンプリングをさらに分散させる脅威となり、ホワイトスペースのニッチを生み出しています。製薬・診断の共同開発契約は引き続き有利なチャネルであり、AgilentとIncyteの2024年1月の血液腫瘍コンパニオン検査の共同開発契約は、アッセイ開発者が収益ストリームを薬剤ラベルの拡大に結び付ける方法を例示しています。

がんバイオプシー産業リーダー

Illumina, Inc.

Becton, Dickinson and Company

Myriad Genetics

Thermo Fisher Scientific

QIAGEN NV

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Labcorpが2つの精密腫瘍学ソリューションを発売——分子残存病変評価のためのPlasma Detectと、汎固形腫瘍向け初のFDA(米国食品医薬品局)認可キット型液体バイオプシーであるPGDx elio plasma focus Dx。

- 2025年1月:Guardant Healthが大腸がん患者に対するGuardant Reveal™サーベイランスのメディケアカバレッジを確保し、血液ベースのMRD(分子残存病変)アクセスを拡大。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、世界のがん生検市場を、あらゆる臓器系および医療環境において、悪性腫瘍の病理組織学的または分子生物学的確認のための固形組織または液体サンプルの採取または検査に使用されるすべての専用器具、針、真空または画像誘導システム、キット、試薬、ソフトウェア、および外部委託ラボサービスと定義している。

適用除外:生検ワークフロー用に明確に販売されていない一般的な画像スキャナーおよび広範な検査室自動化プラットフォームは、本適用範囲外のままである。

セグメンテーションの概要

- 製品別

- 機器

- キットおよび消耗品

- ソフトウェアおよびバイオインフォマティクス

- ニードルベースデバイス

- バキュームアシストデバイス

- ガイダンスシステム

- 処置別

- 組織バイオプシー

- コアニードル

- 細針吸引

- 外科的切除バイオプシー

- 液体バイオプシー

- 血液

- 尿

- 唾液

- 脳脊髄液

- 組織バイオプシー

- がんの種類別

- 乳がん

- 肺がん

- 大腸がん

- 前立腺がん

- 子宮頸がん

- 膵臓がん

- メラノーマ

- その他

- エンドユーザー別

- 病院

- 診断検査室

- 外来手術センター

- がん研究所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州のその他の地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋地域のその他の地域

- 中東・アフリカ

- GCC(湾岸協力会議)

- 南アフリカ

- 中東・アフリカのその他の地域

- 南米

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、中国、インド、ブラジルの病理医、インターベンショナル・ラジオロジスト、腫瘍ラボ管理者、ラボ供給販売業者にインタビューを行った。これらの対話により、生検普及率、リキッドバイオプシー導入曲線、代替サイクル、地域別価格帯が明らかになり、机上で得られた知見の調整や初期モデル出力のストレステストに役立った。

デスクリサーチ

まず、WHO-IARC、GLOBOCAN、SEER、Eurostat、OECD Health Dataの罹患率と手技のファイルから始め、UN ComtradeとU.S. ITCの関税と出荷の集計を重ね、国境を越えたキットの流れを測定した。米国病理学会(College of American Pathologists)、欧州医療腫瘍学会(European Society of Medical Oncology)、中国医療機器協会(China Medical Device Association)の白書は消耗品の使用基準を示し、D&B Hooversからアクセスした10-KやDow Jones Factivaのニュースからブランドレベルの収益分配を得た。記載された情報源は例示であり、シグナルを検証しギャップを埋めるために、さらに多くの公開データセットがレビューされた。

マーケット・サイジングと予測

トップダウン・エンジンは、地域別の普及率、再生検、スクリーニング陽性率を用いて、新規がん発生率を生検数量に変換し、これに混合平均販売価格を乗じて収益を算出する。ボトムアップのロールアップでは、針デバイスの出荷ログのサンプリング、5つのリファレンスラボでのチャネルチェック、開示された入札賞金により合計を校正した。前方モデル化された主要変数には、スクリーニングプログラムのカバー率、リキッドバイオプシーのシェアシフト、キットの再使用制限、ASPの低下などが含まれ、これらのドライバーに関する多変量回帰が予測期間のビューを固定する。

データ検証と更新サイクル

出力は、バリアンススクリーン、ピアレビュー、シニアアナリストのサインオフを経て流れます。毎年モデルを更新し、重要な規制、償還、M&Aイベントが発生するたびにモデルを再オープンすることで、バイヤーが最新の情報を入手できるようにしている。

モルドールのがん生検ベースラインが世界中で信頼される理由

公表された市場価値は、各社が異なる生検タイプ、価格設定の前提、リフレッシュ周期を好むため、しばしば乖離する。

Mordor Intelligence社によると、2025年の市場規模は333億6,000万米ドルである。グローバル・コンサルタンシーA社によると、同年の市場規模は348億4,000万米ドルで、別の公的予測では365億5,000万米ドルとなっている。

主なギャップ要因は以下の通りである:(1)リキッドバイオプシー検査の売上をコンパニオン診断薬全体の売上に組み込んでいる出版社があること、(2)取引価格ではなく定価を指標としてASPを膨らませている出版社があること、(3)COVIDスクリーニング後のリバウンドを調整することなく、パンデミック以前の罹患率を基準としている出版社があること、などである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 333.6億米ドル(2025年) | モルドール・インテリジェンス | - |

| 34.84億米ドル(2025年) | グローバル・コンサルタンシーA | 液体+組織スコープの混合、発生基準年2021年 |

| 365.55億米ドル(2025年) | 業界団体B | リストASPと単一成長シナリオを使用 |

この比較は、モルドールの規律ある変数選択、毎年のリフレッシュ、デュアルパス検証により、意思決定者が信頼できるバランスの取れた透明性の高いベースラインをいかに実現しているかを示している。

レポートで回答される主要な質問

がんバイオプシー市場の現在の規模はどのくらいですか?

世界市場は2026年に370億1,200万米ドルと評価されており、2031年まで11.27%のCAGRが予測されています。

最も急速に成長しているバイオプシー処置はどれですか?

液体バイオプシーは、臨床医が血液ベースおよびその他の低侵襲サンプリング方法を採用するに伴い、2031年まで13.92%のCAGRで拡大しています。

アジア太平洋地域が他の地域よりも急速に成長しているのはなぜですか?

中国における政府支援のスクリーニングプログラムとインドにおけるAI(人工知能)搭載型病院イニシアチブが技術採用を加速させており、地域のCAGRは14.03%となっています。

どのがんの種類が最も高い成長機会を提供していますか?

膵臓がん診断は12.96%のCAGRで成長すると予測されており、これは液体バイオプシーがこれまでスクリーニングが困難であったこの疾患に対してついて実用的な早期発見を可能にしているためです。

償還の変化は市場成長にどのような影響を与えていますか?

米国のメディケアカバレッジと州のバイオマーカー義務付け、ならびにEU(欧州連合)および日本における発展しつつある政策が支払いの不確実性を低減し、検査件数を増加させています。

最終更新日: