In Vivo CRO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

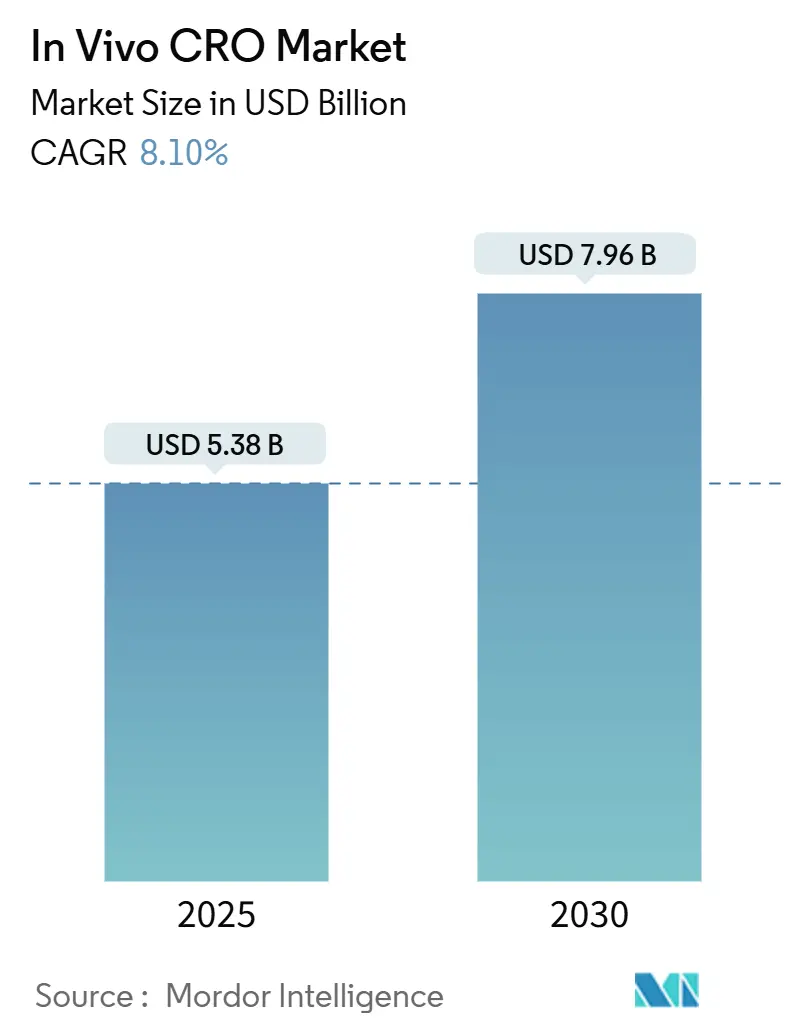

| 市場規模 (2025) | 5.38 十億米ドル |

| 市場規模 (2030) | 7.96 十億米ドル |

| 成長率 (2025 - 2030) | 8.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIn Vivo CRO市場分析

In Vivo CRO市場規模は2025年にUSD 53億8,000万と評価され、予測期間中に8.1%のCAGRで成長し、2030年までにUSD 79億6,000万に達する見込みです。過去10年間に8,000億ドルを超える研究費を投じたバイオファーマ企業のR&D投資強度の高まりが、アウトソーシングされた安全性・有効性試験への安定した需要を支えています。スポンサー企業は、そうでなければ10〜15年を要し1件の承認療法あたりUSD 26億のコストがかかる探索からIND申請までのタイムラインを短縮するため、受託研究パートナーへの業務移管を継続しています。北米の製薬企業は成熟したGLPインフラにより先行者優位を維持していますが、アジアのプロバイダーはコスト優位性と施設の急速な拡充によって勢いを獲得しています。AIを活用した試験デザイン、バーチャルコントロールグループ、ヒト化疾患モデルの並行的な進歩により、受託研究機関はサイクルタイムの短縮、動物使用数の抑制、パイプラインが豊富な腫瘍学開発企業からのリピートビジネスの獲得を実現しています。

主要レポートのポイント

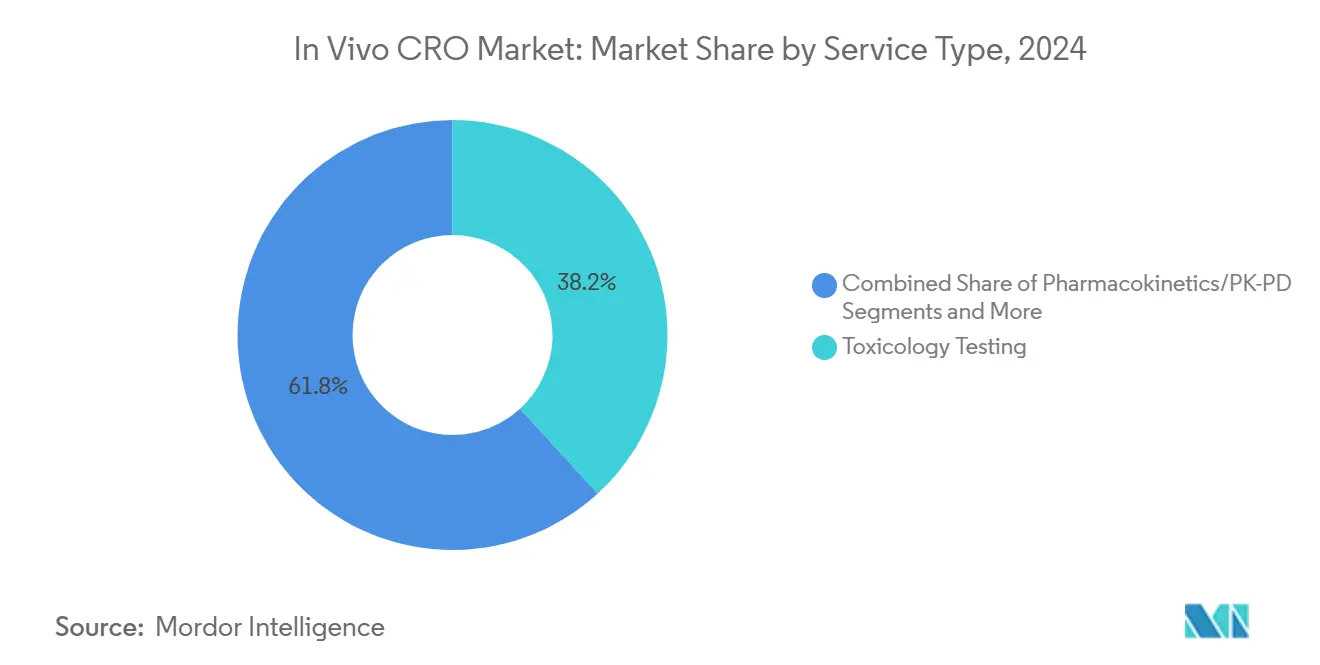

- サービスタイプ別では、毒性試験が2024年に38.2%の収益シェアでトップ。バイオアナリシスおよびバイオマーカーは2030年までに11.8%のCAGRで拡大する見込みです。

- 動物モデル別では、齧歯類が2024年のIn Vivo CRO市場規模の64.8%のシェアを占め、ヒト化モデルは2030年まで10.5%のCAGRで進展しています。

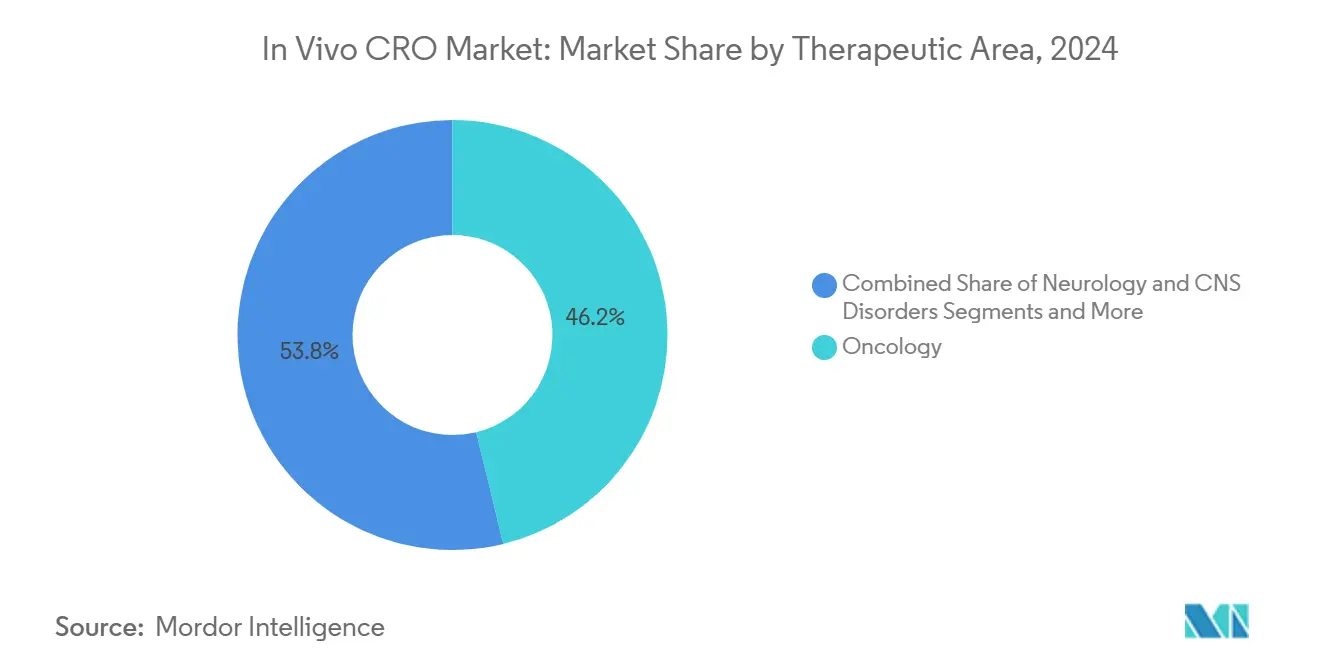

- 治療領域別では、腫瘍学が2024年のIn Vivo CRO市場シェアの46.2%を占め、2030年まで12.6%のCAGRで成長する見込みです。

- エンドユーザー別では、製薬・バイオテク企業が2024年に72.9%のシェアで支配的であり、受託バイバリウムスタートアップは2030年まで13.2%のCAGRが見込まれています。

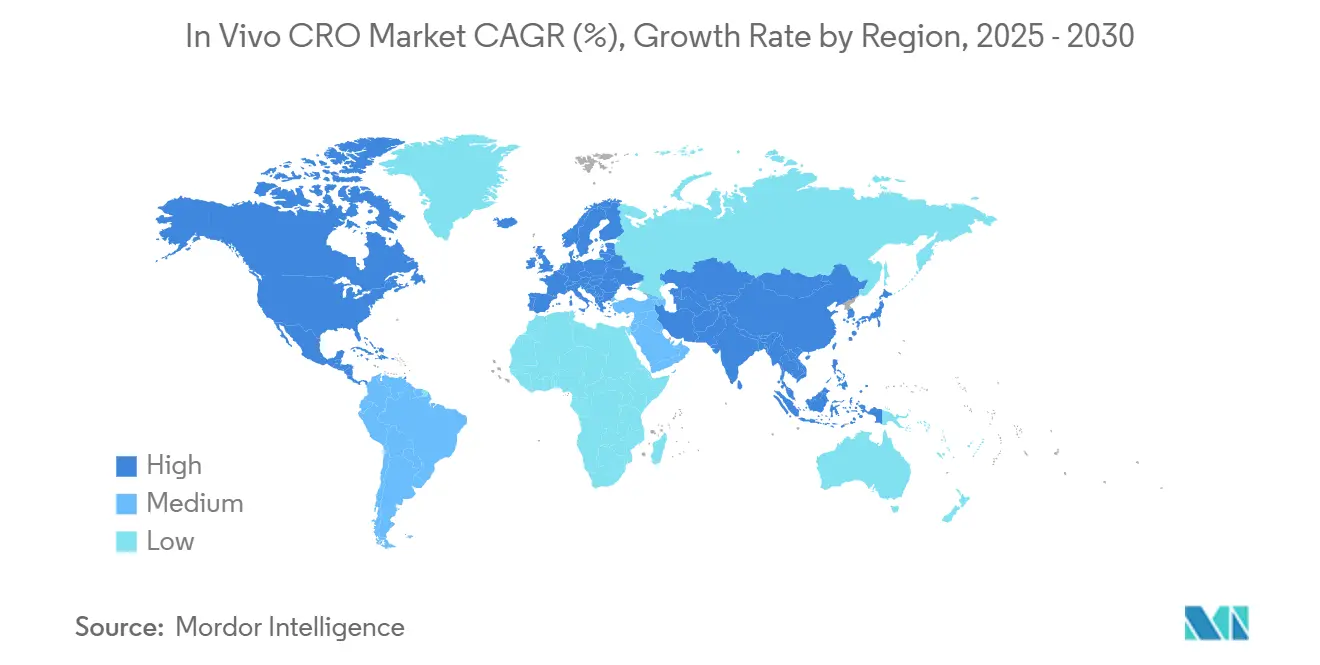

- 地域別では、北米が2024年に42.1%の収益シェアを獲得し、アジア太平洋は2030年まで8.3%のCAGRを記録する見込みです。

グローバルIn Vivo CRO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオファーマR&D支出の増大とパイプラインの拡大 | +2.10% | 北米・欧州に集中するグローバル | 長期(4年以上) |

| サイクルタイム短縮のためのアウトソーシング型前臨床毒性試験へのシフト | +1.80% | グローバル、特にAPACで顕著 | 中期(2〜4年) |

| GLP In Vivo試験を義務付けるグローバルな安全規制の強化 | +1.50% | FDA・EMA規制の枠組みが主導するグローバル | 長期(4年以上) |

| 複雑な疾患モデルへの需要を牽引する腫瘍学の優位性 | +1.30% | 北米・欧州、APACへ拡大 | 中期(2〜4年) |

| In Vivo実験の繰り返しを削減するAIガイド型試験デザインプラットフォーム | +0.90% | 北米・欧州が早期採用 | 短期(2年以内) |

| 柔軟なキャパシティのための受託バイバリウム(CV)施設の台頭 | +0.40% | 北米バイオハブ、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオファーマR&D支出の増大とパイプラインの拡大

グローバル製薬セクター全体のR&D投資は企業支出全体を上回るペースで増加し続けており、8,000件を超える活性臨床候補品が深い前臨床ファネルを形成しています。[1]米国研究製薬工業協会、「2025年製薬R&Dファクト」、phrma.org 細胞・遺伝子療法、抗体薬物複合体、RNA治療薬などの高付加価値モダリティは、専門CROの稼働率を高める多層的な毒性学・薬理学パッケージを必要とします。IND申請件数の継続的な二桁増加により、スポンサーは数年前からキャパシティを確保せざるを得なくなり、フルサービスプロバイダーが複数年のマスターサービス契約を締結しやすい環境が整っています。同時に、メカニズム的理解と翻訳的関連性に対する規制当局の期待が、ヒト疾患生物学を反映できる高度な動物モデルへの需要を押し上げています。これらのダイナミクスがIn Vivo CRO市場の長期的な成長プレミアムを確固たるものにしています。

サイクルタイム短縮のためのアウトソーシング型前臨床毒性試験へのシフト

NCE1件あたり平均USD 23億の開発費用に直面する製薬企業は、固定資産フットプリントの削減とより変動費型のコスト構造を求めています。[2]米国食品医薬品局、「新代替手法の将来的な統合を推進するための潜在的アプローチ」、fda.gov アウトソーシングにより、数年にわたる施設建設なしに非ヒト霊長類スイート、外科スイート、バイオアナリティカルプラットフォームへの迅速なアクセスが可能になります。スポンサー調査では、R&Dリーダーの80%以上が2030年までに外部化支出を二桁パーセント増加させる計画であることが示されており、このトレンドはグローバルな品質システムを調和させたCROに不均衡な恩恵をもたらします。受託研究機関はスケールメリットと集中型デジタルインフラを活用し、社内グループと比較して反復投与毒性試験のターンアラウンドを15〜20%短縮し、より早期の臨床的読み出しと長期の商業的独占期間をもたらします。これらの効率性がパイプラインを多く抱えるバイオテク企業にとってのIn Vivo CRO市場の魅力を強化しています。

GLP In Vivo試験を義務付けるグローバルな安全規制の強化

米国、欧州連合、日本、中国の当局は、施設資格、スタッフ訓練、アーカイブの完全性を網羅する厳格なGLP遵守を要求しています。ISO 10993-1に基づく生体適合性試験を整合させたFDAの最近のガイダンスにより、大動物および慢性毒性試験の義務的範囲が拡大しました。ICH M3に基づく調和化イニシアチブが試験デザインの形式化を継続しており、多国籍スポンサーは複数の法域にわたる監査実績が証明されたCROを優先するようになっています。コンプライアンス負担は参入障壁を高め、統合を加速させますが、GLP成熟度で既に運営している研究機関には予測可能な需要の可視性をもたらします。リアルタイムデジタルQAシステムとリモート規制査察に投資するプロバイダーは、この品質重視の環境においてさらなる差別化を図っています。

複雑な疾患モデルへの需要を牽引する腫瘍学の優位性

腫瘍学は2024年の試験量の46.2%を占め、免疫腫瘍学の組み合わせと次世代放射性リガンド療法に支えられ、2030年まで12.6%のパイプラインCAGRを維持しています。これらの候補品は、規制当局の翻訳的期待を満たすために患者由来異種移植片、ヒト化免疫系マウス、高度なイメージングエンドポイントに依存しています。マルチプレックスバイオマーカー解析と縦断的腫瘍量評価への需要がコンパニオンバイオアナリシスサービスをさらに押し上げています。腫瘍学の急増は、In Vivo CRO産業のコア毒性学と専門的有効性セグメントの両方にわたって収益機会を倍増させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動物使用割り当てを制限する活動主義の激化と3R規則 | -1.20% | 欧州・北米、グローバルに拡大 | 長期(4年以上) |

| 2024〜26年の大手製薬企業R&D予算の景気循環的減速 | -0.80% | グローバル、特に北米・欧州 | 短期(2年以内) |

| 認定In Vivo病理学者・獣医師の人材不足 | -0.70% | グローバル、北米・欧州で最も深刻 | 中期(2〜4年) |

| 一時的なキャパシティボトルネックを生み出すCROの統合 | -0.50% | グローバル、主要製薬ハブに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

動物使用割り当てを制限する活動主義の激化と3R規則

欧州指令2010/63/EUおよびFDAの代替手法ロードマップは、使用するすべての動物の正当化を義務付け、インシリコまたはインビトロによる代替を奨励しています。福祉違反に関する訴訟やメディア報道によって増幅された社会的圧力により、スポンサーはサプライヤーの記録を精査し、より厳格な調達監査を課すようになっています。オルガン・オン・チップ、微小生理学的システム、または計算毒性学への投資を欠くCROは、試験パラダイムの進化に伴い長期的な量の侵食に直面します。しかし、NAMの規制上の検証が遅いため、動物モデルは少なくともあと10年は全身毒性に不可欠であり続け、需要の急激な落ち込みではなく管理された緩やかな減少をもたらします。

2024〜26年の大手製薬企業R&D予算の景気循環的減速

2029年までに米国の医薬品売上からUSD 950億を消し去る特許の崖が、非重要な探索プログラムを一時的に停滞させるコスト抑制を引き起こしています。一部の主要CROは2025年初頭に一桁中盤の収益減少を報告しており、上場同業他社の間で広がる感情を反映しています。後期段階の資産は資金調達が維持される一方、探索的プロジェクトやプラットフォームスクリーニングは延期が見られ、量のスループットに依存する小規模毒性試験機関に不均等な影響を与えています。この停滞は、バイオロジクスと専門薬の承認がトップラインの成長を回復させる2026年以降に緩和し、アウトソーシング試験の勢いを取り戻すと予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:毒性試験が優位を維持しながらバイオマーカーが加速

毒性学は2024年収益の38.2%を占め、ファーストインヒューマン承認の規制上のゲートキーパーとしての役割を確固たるものにしています。この分野では、慢性齧歯類試験と生殖毒性パッケージが最大のサブブロックを構成しており、長期投与を必要とする腫瘍学および代謝パイプラインによって推進されています。スポンサーは安全性薬理学とバイオアナリシスを単一の作業指示書にまとめることが増えており、フルサービスCROのウォレットシェアを深めています。その規模にもかかわらず、このセグメントはNAMが急性および局所耐性アッセイを侵食するにつれて中程度の価格圧力に直面しています。

バイオアナリシスおよびバイオマーカーは規模は小さいものの、精密医療がLC-MS/MS、イムノアッセイ、マルチオミクスプロファイリングへの需要を牽引するため、年間11.8%の成長が見込まれています。コンパニオン診断の共同開発には予測マーカーの早期検証が必要であり、規制対応および探索的バイオアナリシスの両ストリームに収益をもたらします。このセグメントの急速な成長により、In Vivo CRO市場規模への貢献は2030年までにUSD 10億を超えると予想されています。AIバイオインフォマティクスとクラウドベースのLIMSの統合がプロバイダーをさらに差別化し、長期的なクライアントの定着を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

動物モデル別:ヒト化モデルの台頭の中で齧歯類の優位性が持続

齧歯類は、数十年にわたる歴史的コントロールデータ、遺伝子操作への適性、コスト効率により、2024年のサービス需要の64.8%を占めました。[3]Nature編集部、「薬物代謝のヒト化マウスモデル」、nature.com 標準的なマウスおよびラット系統は日常的な規制毒性の基盤となり、ノックアウトおよびCRISPR編集系統は腫瘍学および代謝試験においてメカニズム的洞察をもたらします。量の密度が稼働効率をもたらし、齧歯類ベースの価格を安定させ、バイバリウム運営者の予測可能なキャッシュフローを支えています。

ヒト化モデルは、ヒトに関連した薬力学的読み出しを必要とする免疫腫瘍学および感染症の作業負荷の増加を反映し、10.5%のCAGRで最も速い単位成長を実現しています。マウスのCYP酵素をヒトオルソログに置き換えるプラットフォームがADME予測性を向上させています。単価は標準系統の3〜6倍高いものの、より優れた臨床的翻訳性がコストを相殺し、より広範な採用を促しています。その結果、ヒト化システムは2030年までにIn Vivo CRO市場シェアの15%以上を占めるようになると見込まれています。

治療領域別:腫瘍学が成長エンジンであり続ける

腫瘍学の垂直市場は2024年支出の46.2%を生み出し、1,500件を超える活性固形腫瘍および血液腫瘍試験に支えられ、2030年まで年間12.6%の複利成長が予測されています。患者由来異種移植片、放射線撮影ベースの腫瘍追跡、ヒト化免疫系アバターはプロジェクトプレミアムを要求し、試験あたりの収益を高めています。サイトカイン放出やオンターゲット・オフチューモー効果などのメカニズムベースの安全性に対する規制当局の注目が、付随的なアッセイニーズをさらに拡大しています。

第2位の神経学・CNS研究は、血液脳関門調節と遺伝子治療ベクターの突破口から恩恵を受けています。関門修復メカニズムを標的とする11の薬剤が2025年にIND申請に達し、マイクロダイアリシスおよび神経行動試験の前臨床需要を倍増させました。心血管・代謝プログラムは堅調な一桁中盤の成長を維持し、ワクチンおよび抗感染症の研究はパンデミック後も安定を保ち、多様化したIn Vivo CRO産業の収益ミックスを維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬企業が支配しながらもスタートアップが勢いを増す

製薬・バイオテクスポンサーは2024年の受託量の72.9%を生み出し、先進的治療薬の資金調達エンジンとしての支配的地位を示しています。大手企業は探索からIND実現スパンをバンドルした複数年の戦略的調達契約を好み、価格の可視性とキャパシティを確保しています。一方、ベンチャー支援のバイオテク企業は、重いインフラ支出なしにランウェイを延ばすためにモジュール型アウトソーシングをますます活用しています。

受託バイバリウムスタートアップは、学術・産業クラスター近辺のターンキーGLP準拠スペースへの急増する需要により、13.2%という最も高い予測CAGRを記録しています。これらの施設は、スポンサーの監督下での自主的な試験実施によって従来のCROサービスを補完し、ハイブリッドバーチャルラボ運営モデルに訴求しています。医療機器、学術、政府ユーザーが残りのキャパシティを埋め、医薬品開発の景気循環的変動を緩衝する安定したベースライン量を提供しています。

地域分析

北米は2024年に42.1%の収益を維持し、大手製薬企業本社の最も高い集積、堅調なNIH助成金フロー、経験豊富なGLPプロバイダーを優遇する厳格なFDA監督に支えられています。地域プレーヤーは深い毒性学の実績と認定病理学者の成熟したプールへのアクセスを活用し、高い稼働率を維持しながらプレミアム価格を支えています。重要な医薬品生産の国内回帰に向けた政府のインセンティブも国内前臨床アウトソーシングを促進しています。

欧州はEU指令2010/63/EUと進歩的な3Rアジェンダによって形成された成熟した安定した貢献者として続いています。ここのスポンサーは倫理的に最適化された試験デザインを重視し、CROにオルガン・オン・チップアッセイとバーチャルコントロールグループの統合を促しています。ブレグジット関連の規制上の乖離が手続き上の摩擦を加えていますが、英国の従来の毒性学ハブから需要を実質的に移転させてはいません。ホライズン・ヨーロッパの継続的な資金援助が産学コンソーシアムを活発に保ち、専門的疾患モデルの信頼できるワークフローを確保しています。

アジア太平洋は、中国、韓国、シンガポールがcGMPおよびGLPフットプリントを拡大するにつれ、2030年まで8.3%のCAGRという最も速い軌跡を示しています。中国のサイトは現在グローバル臨床試験の10%を受け入れており、エンドツーエンドの医薬品開発能力に向けたより広範な戦略的転換を反映しています。しかし、BIOSECUREアクトの下での中国CROに対する米国の立法上の精査により、一部のスポンサーはインドおよび東南アジアへの分散を進め、複数のAPAC法域に量を分散させています。地方政府は税制優遇措置と施設ライセンスの合理化を通じてこのシフトを支援し、In Vivo CRO市場における地域の高まる比重を確保しています。

競合環境

市場は中程度の分散を示しており、上位5社がグローバル収益の約55%を支配しています。主要プレーヤーは複数大陸にわたる施設ネットワークを運営し、探索から承認までのサービスメニューを提供し、大手製薬クライアントとの長期マスターサービス契約を維持することでリーダーシップグループを固めています。大規模なCRADLネットワークは、急増プロジェクトを吸収し、モダリティをまたいでスタッフをクロストレーニングするために必要なスケール優位性を強調しています。強固な収益基盤は、これらの企業が専門的能力の取得と試薬供給の交渉において行使する購買力を裏付けています。

中堅プレーヤーはニッチな疾患領域または地域的近接優位性に注力し、受託バイバリウムスペシャリストはハイブリッドアウトソーシングを求めるスタートアップに対応しています。競争上の差別化は、AIスタディデザインエンジン、デジタルパソロジー、インビトロ代替手法の採用へとシフトしています。非臨床バーチャルコントロールグループ構築のためのパートナーシップは、効率性と倫理的曲線の先を行こうとする既存企業の取り組みを例示しています。クラウドネイティブの実験室情報システムにより、スポンサーが試験データにリアルタイムでアクセスできるようになり、ペーパーレス規制申請に向けて企業を位置付けています。

規制コンプライアンスと監査対応は依然として主要な参入障壁です。主要CRO施設での無指摘事項査察は、地政学的なノイズにもかかわらずスポンサーの信頼を強化しています。同時に、小規模事業者での広く報道された福祉上の違反と罰金は、品質監督への投資不足の評判上・財務上のリスクを浮き彫りにしています。全体として、継続的な統合と技術投資は、今後10年間で集中度比率が緩やかに上昇することを示しています。

In Vivo CRO産業リーダー

Charles River Laboratories

WuXi AppTec

Labcorp Drug Development (Covance)

Eurofins Scientific

Envigo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Charles RiverとAutobahn Labsが学術的創薬プログラムの加速に合意。

- 2025年3月:WuXi AppTecの常州および泰興のAPI製造サイトがFDA査察を通過。

- 2024年4月:Charles River Laboratoriesが受託研究動物診断研究所(CRADL)ネットワークを拡張し、ケンブリッジのキャパシティを15,000平方フィートから45,000平方フィートに増強し、それぞれ45,000平方フィートの5つの新しい西海岸拠点を追加。この拡張は前臨床市場における柔軟なバイバリウムソリューションへの高まる需要を強調しています。

グローバルIn Vivo CRO市場レポートスコープ

| 毒性試験 |

| 薬物動態 / PK-PD |

| 有効性・疾患モデリング |

| バイオアナリシスおよびバイオマーカー |

| その他の前臨床サービス |

| 齧歯類(マウスおよびラット) |

| 非ヒト霊長類 |

| イヌ・ブタおよびその他の大型モデル |

| ゼブラフィッシュおよび代替種 |

| 遺伝子操作・ヒト化モデル |

| 腫瘍学 |

| 神経学・CNS疾患 |

| 心血管・代謝疾患 |

| 感染症・呼吸器疾患 |

| その他(皮膚科学、希少疾患) |

| 製薬・バイオテク企業 |

| 医療機器メーカー |

| 学術・政府機関 |

| 受託バイバリウムベーススタートアップ |

| その他(ジェネリック・ニュートラシューティカル企業) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | 毒性試験 | |

| 薬物動態 / PK-PD | ||

| 有効性・疾患モデリング | ||

| バイオアナリシスおよびバイオマーカー | ||

| その他の前臨床サービス | ||

| 動物モデル別 | 齧歯類(マウスおよびラット) | |

| 非ヒト霊長類 | ||

| イヌ・ブタおよびその他の大型モデル | ||

| ゼブラフィッシュおよび代替種 | ||

| 遺伝子操作・ヒト化モデル | ||

| 治療領域別 | 腫瘍学 | |

| 神経学・CNS疾患 | ||

| 心血管・代謝疾患 | ||

| 感染症・呼吸器疾患 | ||

| その他(皮膚科学、希少疾患) | ||

| エンドユーザー別 | 製薬・バイオテク企業 | |

| 医療機器メーカー | ||

| 学術・政府機関 | ||

| 受託バイバリウムベーススタートアップ | ||

| その他(ジェネリック・ニュートラシューティカル企業) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年のIn Vivo CRO市場の規模はどのくらいですか?

USD 53億8,000万と評価されており、2030年まで8.1%のCAGRが予測されています。

2030年まで最も速く成長するサービスカテゴリーはどれですか?

精密医療パイプラインの拡大に伴い、バイオアナリシスおよびバイオマーカーが11.8%のCAGRで成長すると予想されています。

最も高い成長率を示す地域はどこですか?

アジア太平洋は、バイオファーマキャパシティの向上とコスト優位性により、8.3%のCAGRを記録すると予測されています。

ヒト化モデルが注目を集めている理由は何ですか?

より臨床的に関連性の高い薬力学的データを提供し、動物モデルセグメント内で10.5%のCAGRを牽引しています。

CROはどのように動物使用を削減していますか?

企業はAI駆動型試験デザインツールとバーチャルコントロールグループを導入し、コントロールアームの動物数を最大25%削減しています。

競合環境をリードするプレーヤーはどこですか?

Charles River Laboratories、WuXi AppTec、Eurofins Scientificがグローバルな施設ネットワークと幅広いサービスポートフォリオにより市場をリードしています。

最終更新日: