バイオプロセスバッグ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

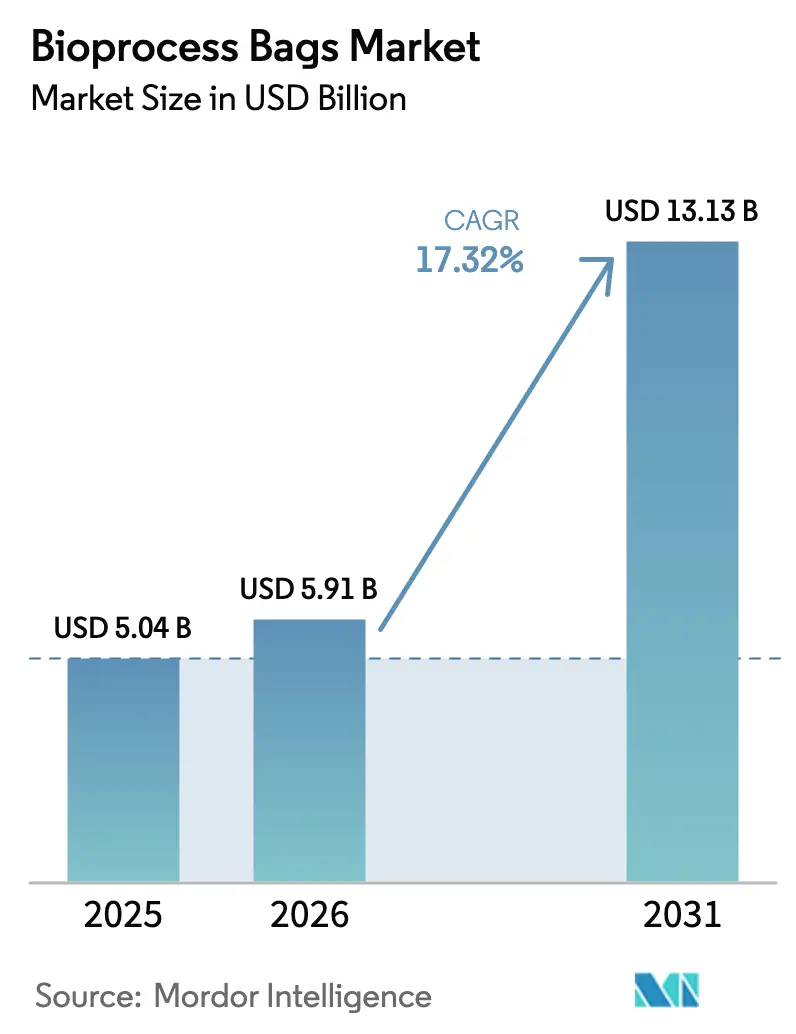

| 市場規模 (2026) | 5.91 十億米ドル |

| 市場規模 (2031) | 13.13 十億米ドル |

| 成長率 (2026 - 2031) | 17.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

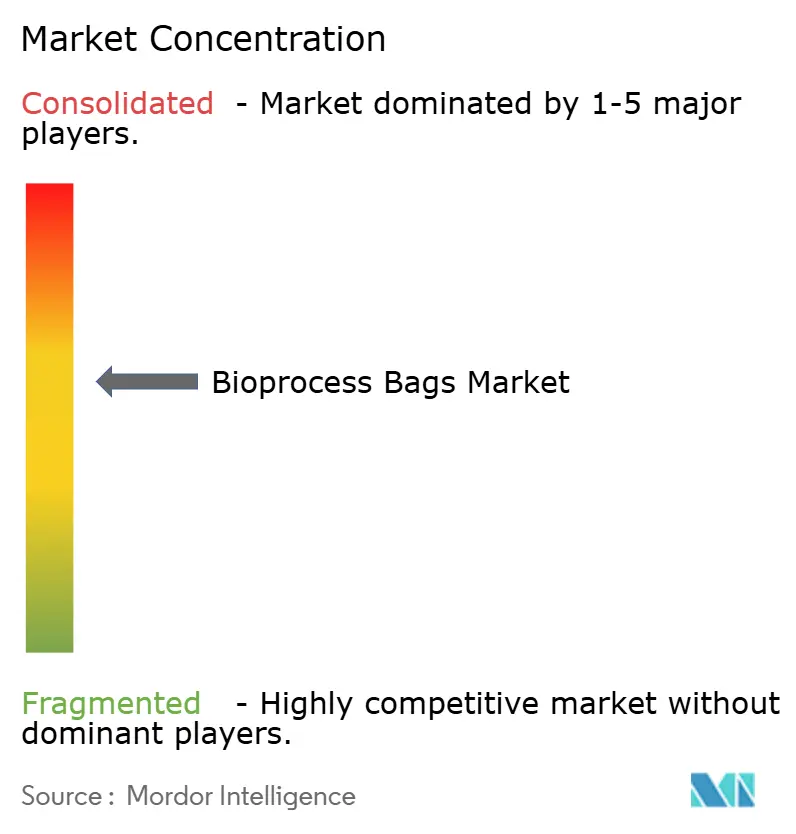

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオプロセスバッグ市場分析

バイオプロセスバッグ市場規模は、2025年の50億4,000万米ドルから2026年には59億1,000万米ドルへと成長し、2026年から2031年にかけて17.32%のCAGRで2031年までに131億3,000万米ドルに達すると予測されています。この力強い成長軌跡は、シングルユース技術が固定式ステンレス鋼システムに取って代わりつつある状況を反映しており、この変化はグローバルな規制の収斂と細胞・遺伝子治療製造業者からの緊急の柔軟性需要によってさらに強化されています。環境・社会・ガバナンス目標の進展は、製造業者が無菌操作を維持しながら水・エネルギー消費を削減しようとする中で、業務効率化プログラムと連携しており、高度なポリマーバッグの採用をさらに加速させています。米国バイオセキュア法によって促進されたサプライチェーンの国内回帰は、国内バッグ製造能力を優先する新たな設備投資支出につながっています。一方、特に凍結および凍結融解フォーマットを中心とした技術パートナーシップが仕様基準を再構築し、閉鎖型・超低温ワークフローを検証できる専門サプライヤーに新たな道を開いています。

主要レポートのポイント

- 製品タイプ別では、シングルユース3Dバッグが2025年に45.08%の収益シェアでトップとなり、凍結および凍結融解フォーマットは2031年までに20.63%のCAGRを記録すると予測されています。

- 容量別では、20~200Lバッグが2025年にバイオプロセスバッグ市場シェアの36.12%を占め、1,000L超のシステムは2031年まで19.21%のCAGRで拡大すると見込まれています。

- 材料別では、ポリエチレングレードが2025年に71.05%のシェアを占め、フッ素ポリマーおよびその他の高バリアフィルムは18.36%のCAGRで成長すると予測されています。

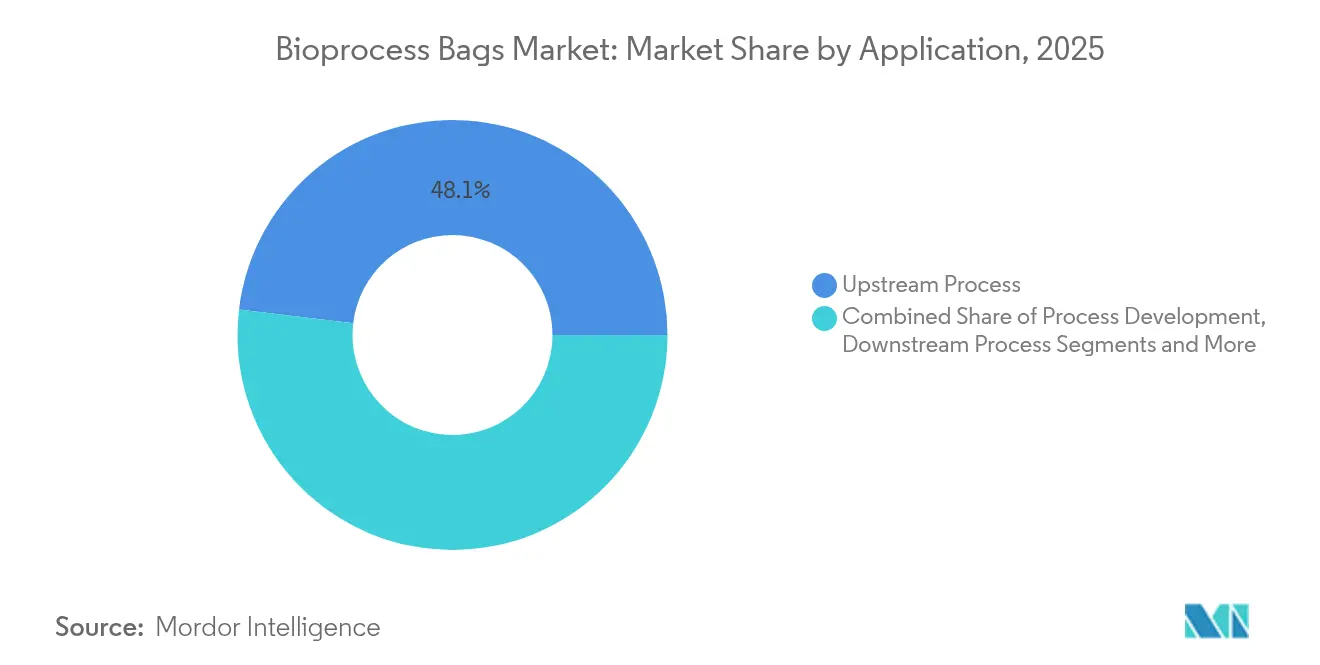

- 用途別では、上流工程が2025年に48.11%のシェアを獲得し、下流工程は2031年まで18.62%のCAGRが見込まれています。

- エンドユーザー別では、バイオファーマ企業が2025年に55.74%のシェアを占め、CMO・CDMOは18.24%のCAGRで最も急成長する顧客層となっています。

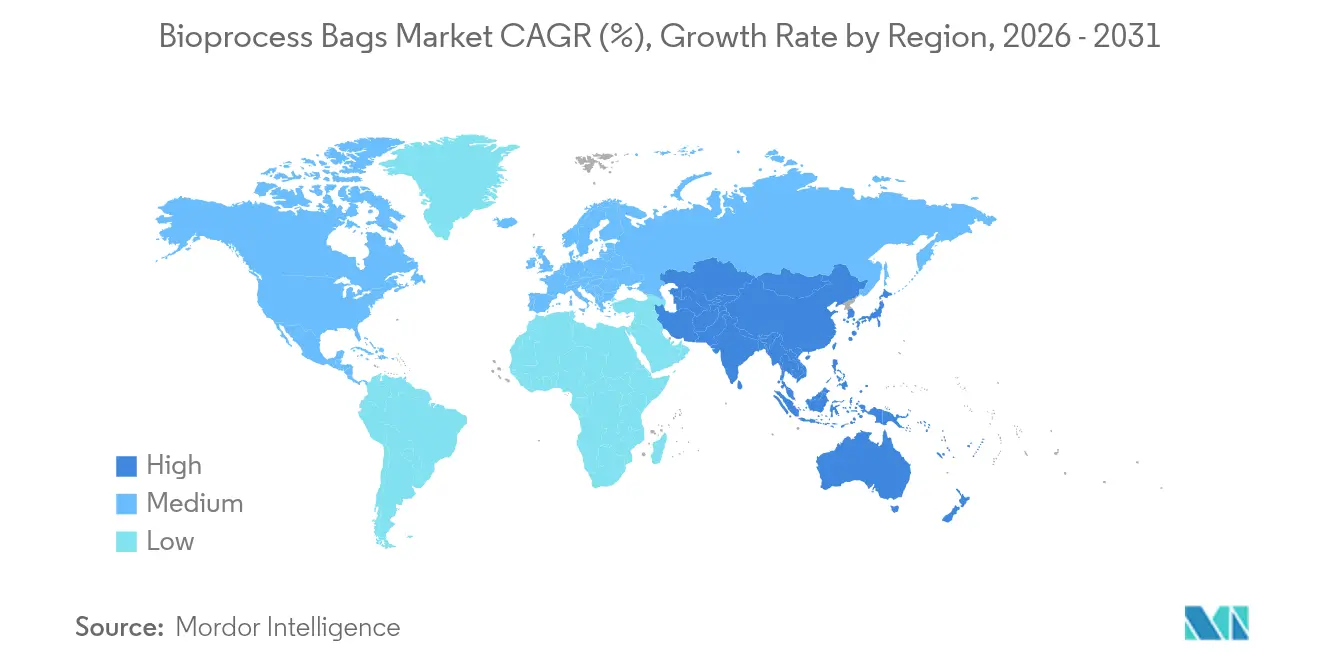

- 地域別では、北米が2025年に40.88%のシェアでリーダーシップを維持し、アジア太平洋地域は2031年まで18.94%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバイオプロセスバッグ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクスおよびパーソナライズド治療薬への需要増加 | +4.2% | 北米・EUに集中するグローバル | 長期(4年以上) |

| シングルユースワークフローによるコストおよび時間の節約 | +3.8% | グローバル、特にアジア太平洋新興市場 | 中期(2~4年) |

| CMO・CDMOによる急速な能力拡大 | +3.1% | アジア太平洋中核、北米への波及 | 中期(2~4年) |

| 細胞・遺伝子治療向け閉鎖型凍結・凍結融解バッグ | +2.9% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| ESG主導による水・エネルギーフットプリントの削減 | +2.1% | EUがリード、グローバル採用 | 長期(4年以上) |

| 新興市場におけるモジュール型「ファクトリー・イン・ア・ボックス」施設 | +1.4% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バイオロジクスおよびパーソナライズド治療薬への需要増加

抗体薬物複合体および自家細胞療法の普及により、FDAは2024年半ばまでに17の新規バイオロジクスエンティティを承認し、柔軟なシングルユースインフラへの圧力が高まっています。パーソナライズされた治療法はバッチサイズの小型化と切り替え頻度の増加を意味し、バイオプロセスバッグ市場が優れた条件を発揮する環境となっています。使い捨て品は交差汚染リスクを排除するためです。最新のEMA ATMP(先進治療医薬品)ガイドラインにおける閉鎖型・追跡可能なコンテナクロージャーシステムの要件は、遺伝子・細胞治療製造においてシングルユースバッグを規制上の期待として正式に位置づけています[1]欧州医薬品庁、「規制ニュース・最新情報」、ispe.org。需要が地理的に拡大するにつれ、新たな治療モダリティごとに必要な量とデザインバリアントが増加し、モジュール型ポートフォリオを持つサプライヤーの対応可能な販売機会が深まっています。これらのバイオロジクスパイプラインは総じて、バイオプロセスバッグ市場の長期的な見通しを支えています。

シングルユースワークフローによるコストおよび時間の節約

シングルユースバイオリアクターの採用により、切り替えインターバルは数週間から約48時間へと短縮され、施設稼働率が大幅に向上しています。洗浄バリデーション工程の排除により、直接労働時間と文書化の負担が削減され、規制当局の監査が交差接触リスクを精査する多品目製造環境においてその優位性が際立っています。シングルユースバッグはガンマ線照射済みで即時使用可能な状態で納品されるため、資本軽量型の分散サイト(ファクトリー・イン・ア・ボックスモジュールとも呼ばれる)の実現が可能となり、初期投資と適格性確認の時間が短縮されます。製薬メーカーはまた、プロセスがバッグシステム自体に実質的に「パッケージ化」されているため、大陸間の技術移転が迅速化されると報告しています。これらの累積的な節約効果は、バイオプロセスバッグ市場の二桁成長を持続させる構造的なインセンティブとなっています。

CMO・CDMOによる急速な能力拡大

Lonza、Samsung Biologics、Fujifilm Diosynth、WuXi Biologicsはアウトソーシングバイオロジクス量の大きなブロックを集合的に管理しており、それぞれがクライアントのオンボーディングを円滑にするために標準化された使い捨てハードウェアを優先しています。Samsung Biologicsの2025年までに784,000Lのシングルユース能力を確保するための14億6,000万米ドルのプログラムなどの計画投資は、アジア太平洋地域を将来のバッグ需要の拠点として強化しています。統合調達によるコスト削減により、CDMOはバッグフォーマットへのプロジェクト誘導をさらに促進するボリュームベースの割引を確保できます。グローバルスポンサーが地政学的リスクをヘッジするためにサプライチェーンを多様化するにつれ、共通のシングルユースプラットフォームで既に検証済みのパートナーを優先し、バイオプロセスバッグ市場内のネットワーク効果を強化しています。これらのダイナミクスは、2030年まで、サービスセグメントからの持続的な二桁の受注成長を示しています。

細胞・遺伝子治療向け閉鎖型凍結・凍結融解バッグ

−196℃の性能閾値を満たす凍結バッグは、充填または解凍時に無菌性を損なうことなく大容量を処理できるため、硬質バイアルに取って代わりつつあります[2]Sartorius、「ボトルと凍結バッグ:規制・品質比較」、sartorius.com。フッ素ポリマーライナーおよび高バリア多層構造は酸素と水分の侵入を制限し、長期保存サイクルにわたって細胞生存率を維持します。閉鎖型チューブアセンブリは無菌溶接とサンプリングを容易にし、患者1人当たり100万米ドルを超える価値を持つ先進治療バッチにとって不可欠です。規制当局はこれらのフォーマットに対して徹底的な抽出物プロファイリングを要求しており、参入障壁を高める一方で、適合ベンダーにはプレミアム価格設定力を付与しています。世界的な臨床試験の勢いは、業界をリードするCAGRでバイオプロセスバッグ市場への増分収益を誘導しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模量における高い総コスト | −2.8% | 新興市場、グローバル | 短期(2年以内) |

| 下流工程における抽出物・溶出物 | −1.9% | 北米、欧州 | 中期(2~4年) |

| プラスチック廃棄物規制の強化 | −1.2% | 欧州がリード、グローバルに拡大 | 長期(4年以上) |

| 石油化学ポリマー原料の価格変動 | −0.8% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大規模量における高い総コスト

経済的な変曲点は約2,000Lで現れ、消耗品への継続的な支出が償却済みステンレス鋼の減価償却費を上回る可能性があります。連続生産はこのギャップを拡大させる可能性があり、バッグはキャンペーンごとに交換が必要となるため、高力価分子の製造原価が増加します。そのため、一部の成熟したモノクローナル抗体プログラムは、現金支出のバランスを取るために上流はシングルユースを維持しつつ下流精製は固定配管に切り替えるハイブリッドアーキテクチャを採用しています。樹脂価格の上昇と為替変動がコスト重視の地域での予算を圧迫し、レガシーブロックバスターの転換を一時的に遅らせています。しかし、サプライヤーが多層樹脂を最適化しバッグの寿命を延ばすにつれ、コスト曲線は計画期間内に縮小すると予測されており、バイオプロセスバッグ市場への長期的な下押し圧力は緩和されると見込まれています。

下流精製における抽出物・溶出物

2024年4月のFDA更新ガイダンスは、企業に対してすべての接触層を化学的・毒性学的に特性評価することを義務付け、複雑な多層バッグフィルムへの精査が強化されています[3]米国FDA CDER、「ANDA申請:リスクベースの抽出物・溶出物品質情報」、fda.gov。2026年5月までにUSP <88> クラスVIからUSP 665への移行により広範な再適格性確認が必要となり、変更管理に時間とコストが加わります。高度なLC-MS/MS(液体クロマトグラフィー・タンデム質量分析)マッピングにより、数十種類のオリゴマーが数十億分の一(ppb)の閾値で検出される可能性があり、サプライヤーは膨大なスペクトルライブラリを維持し毒性リスク評価を提供することを余儀なくされます。分析能力が不足する小規模メーカーはバッグベンダーの切り替えをためらう可能性があり、競争的な入れ替わりが遅くなります。これらのハードルは一時的なものですが、下流使い捨てモジュールに依存するセグメント内の成長速度を一時的に低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:3Dフォーマットが成長の勢いを支える

シングルユース3Dバッグは、高細胞密度培養を加速させる優れた気液混合により、2025年のバイオプロセスバッグ市場シェアの45.08%を獲得しました。深型正方形または円筒形ジオメトリへの市場の好みは、酸素移動とせん断制御がタンパク質品質属性を左右するフェッドバッチ灌流への推進を反映しています。凍結および凍結融解バッグは、超低温保存と急速解凍段階間のシームレスな移行を要求する自家療法に牽引され、20.63%のCAGRを記録しています。サプライヤーは現在、温度グレード対応チューブセットとバッグ溶接機をターンキーキットとしてバンドル提供しており、バイオプロセスバッグ市場の軌跡を強化するエコシステムの粘着性を生み出しています。閉鎖型・事前滅菌済みフィルムアセンブリの規制上の認知は、特に並行して治験薬申請試験を実施するサイトにとって、さらなる採用の触媒となっています。

従来の2Dピローバッグは、迅速なセットアップと最小限のフットプリントを重視するプロセス開発ユニットにとって依然として重要であり、小規模企業がバイオプロセスバッグ業界に参入するための入口を提供しています。ロッカーおよびウェーブバッグは、せん断感受性の昆虫細胞または幹細胞株に対応し、多用途オートクレーブ可能バッグは予算サイクルが再使用可能な機器を優先する学術研究室でニッチな地位を占めています。イノベーションは湿度または圧力センサーを組み込んだスマートフィルムへとシフトしており、デジタルプロセス分析がバイオプロセスバッグ市場をさらに拡大させる可能性を示しています。溶媒を多用する工程では硬質容器が依然として使用されていますが、継続的なポリマー研究開発がその領域を着実に侵食しています。エンドユーザーは、バッグ技術が2030年までに上流工程のほとんどと下流ユニット操作の増加するシェアを満たすという基本的な前提のもとで設備投資プロジェクトを計画しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

容量別:大規模採用の信頼性が向上

20~200Lコホートは、2025年のバイオプロセスバッグ市場規模の最大シェアである36.12%を占め、取り扱いの容易さと商業規模のバッチ生産量のバランスを取っています。多品目製造プラントはこの範囲を重視しており、バッグの交換が日勤シフト内に完了できるため、下流スキッドのアイドル時間が低く抑えられます。ラジアルフロースパージャー設計の最近の発売により酸素移動係数が向上し、固定式リアクターに匹敵する力価が実現され、中容量フォーマットへの信頼を支えるマイルストーンとなっています。

1,000L超のアセンブリは最も急成長するブラケットであり、強化フィルムラミネートが高静水圧下での破裂懸念を軽減することで19.21%のCAGRで成長しています。ハイブリッドステンレス鋼外骨格が超大型バッグを包み込み、構造的剛性と使い捨て性を融合させており、バイオプロセスバッグ市場の実用的な上限を広げる設計となっています。クローンスクリーニング向けの20L未満のマイクロバイオリアクタースペースでも需要が持続しており、マイクロアーキテクチャが生産規模の混合パターンを模倣することでスケールアップリスクを低減しています。共通制御システムを介して容量帯を切り替える柔軟性により、エンドユーザーは単一サプライヤープラットフォームへの標準化を促進され、施設ごとのウォレットシェアが深まっています。

材料別:ポリエチレンの優位性がバリアフィルムイノベーションの中で持続

従来のポリエチレン(LLDPE、HDPE、ULDPE)は、予測可能な溶接性とガンマ線安定性が評価され、2025年のバイオプロセスバッグ市場規模の71.05%を占めました。積層構造は異なるPEグレードをブレンドして透過性仕様を損なうことなく引張強度と耐衝撃性を微調整します。ヒンダードアミン系光安定剤などの添加剤パッケージは、倉庫での取り扱い中に散発的な紫外線にさらされる環境での棚寿命を延ばします。

高バリアフッ素ポリマーおよびEVOH含有ラミネートは、幹細胞培養に不可欠な低酸素透過率により18.36%のCAGRを記録しています。改善された濡れ性と低い抽出物プロファイルにより、これらのフィルムはかつてステンレス鋼が支配していた下流限外ろ過モジュールへと進出し、バイオプロセスバッグ市場の対応可能な領域を拡大しています。EVAは超柔軟な凍結用途に引き続き使用され、PE/PA/PP混合複合材料は物流チェーンにおける耐穿刺性向上のために原材料コストとのトレードオフを行っています。ゆりかごから墓場までの検証に投資するサプライヤーは、2027年以降の調達基準を再形成する可能性のある将来のリサイクル義務を見越しています。

用途別:上流工程が量的リーダーシップを維持

上流工程は2025年のバイオプロセスバッグ市場の48.11%のシェアを占め、使い捨てシードおよび生産バイオリアクターの定着した採用を反映しています。無菌・事前溶接済みハーベストラインはオペレーターの介入を制限し、製造業者がコストのかかる改修なしにアネックス1汚染管理指令を満たすのを支援しています。栄養豊富な灌流レジームは、バッグベースの深層ろ過ホールドタンクによってますますサポートされており、リアクターシェルを超えて使い捨て性を拡張しています。

下流ユニット操作は、クロマトグラフィーバッファーとウイルス不活化プールがシングルユースストレージへと移行するにつれ、18.62%のCAGRを記録しています。培地・バッファー調製は、使用後に折り畳まれてフロアスペースを解放する2Dトートバッグアセンブリに大きく依存しています。プロセス開発チームは実験計画を繰り返す際に迅速な構成変更を重視しており、この機動性がバイオプロセスバッグ市場をイノベーションサイクルの中核に位置づけています。保管・輸送のユースケースは多層断熱フィルムを重視しており、細胞治療の流通ネットワークに結びついた仕様成長ポイントとなっています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:バイオファーマ企業が支配する中でCDMOが加速

オリジネーターバイオファーマ企業は2025年のバイオプロセスバッグ市場シェアの55.74%を占め、使い捨て品を活用して臨床ロットのリリース時間を短縮し、能力計画のリスクを低減しています。多重特異性抗体への内部パイプラインの多様化は、並行製品キャンペーンが可能なモジュール型バッグ中心スイートへの投資を促進しています。厳格な変更管理ガバナンスにより、ブランドオーナーは早期に優先ベンダーを固定し、統合サプライヤーの継続的な収益ストリームを維持しています。

CMO・CDMOは、柔軟なバッグプラットフォームによりステンレス鋼の改修なしに多数のクライアントプロセスを管理できるため、18.24%のCAGRを記録しています。学術コンソーシアムおよび政府資金による試験プラントは、既製品のバッグキットを使用して限られた設備投資で規制グレードの無菌性を達成し、バイオプロセスバッグ業界の初期段階の需要を支えています。細胞・遺伝子治療開発者は、迅速審査経路を満たすために事前検証済みの溶出物データセットを備えた凍結バッグを調達し、プレミアムマージンの売上を追加しています。これらのエンドユーザーコホートからの総合的な需要により、2030年まで受注残は堅調に推移すると見込まれています。

地域分析

北米は2025年のバイオプロセスバッグ市場の40.88%を維持しており、堅調なバイオ医薬品パイプラインと、国内有効成分生産を支援するResilienceへの1,750万米ドルの連邦インセンティブなどの政府支援策に支えられています。Thermo FisherによるSolventumの精製部門の41億米ドルの買収は、ターンキー施設購入者にアピールするゆりかごから商業化までのバッグポートフォリオを深める垂直統合の継続的な強化を示しています。カナダのmRNAワクチン自給自足への推進は、シングルユーススイートへの新たな資本を誘導し、メキシコはUSMCA物流回廊を活用して使い捨て機器を優先するフィルフィニッシュプロジェクトを誘致しています。これらの活動が大陸全体でバイオプロセスバッグ市場の勢いを維持しています。

アジア太平洋地域は18.94%のCAGRで最も急成長する地域であり、2025年にバイオロジクスインフラ拡大に41億7,000万米ドルを投じる中国が牽引しています。Samsung BiologicsとMilliporeSigmaはいずれも韓国で9桁の投資を実行し、地域のサプライヤー密度を高めリードタイムを短縮しています。日本の調和されたATMP(先進治療医薬品)フレームワークとオーストラリアの先進製造助成金は、グローバルスポンサーが現地でバッグシステムを調達することをさらに促進し、太平洋回廊でのバイオプロセスバッグ市場を定着させています。

欧州は厳格な持続可能性規制と十分な資金を持つライフサイエンスクラスターのバランスを取り、プレミアム需要基盤としての関連性を維持しています。ドイツと英国は、差し迫った循環経済目標を満たすために新規バリアフィルムを定期的に試験する多国籍企業を擁しています。アイルランドのバイオプロセス研究・トレーニング国立研究所はシングルユースアセンブリに関するオペレーターのスキルアップを支援し、現地での普及を強化しています。同時に、2026年5月までのUSPクラスVIプラスチックの段階的廃止により、高度な抽出物分析を持つ欧州ベンダーがシェアを拡大する立場に置かれ、大陸の政策が進化する中でバイオプロセスバッグ市場を持続させています。

競合環境

Thermo Fisher Scientific、Sartorius、Danaherは相当規模の導入実績を持ちますが、全体的な競争環境は中程度に分散しており、ニッチなイノベーターが共存できる余地があります。Thermo FisherによるSolventumの41億米ドルの買収は下流ろ過能力を強化し、ターンキー施設購入者にアピールするゆりかごから商業化までのバッグポートフォリオを確立しています。Danaherはサイティバとパルを75億米ドルの事業体に統合し、材料不足が生じやすい業界においてリードタイムを短縮できる樹脂製造とフィルム押出にわたるスケールメリットを生み出しています。

企業が専門的な知見を求める中、戦略的パートナーシップが強化されています。Wacker BiotechとExpression Manufacturingはレンチウイルスプロセスの知見と高バリアバッグ設計を統合しており、この協力関係は大規模な遺伝子治療商業化のリスクを低減することを目的としています。QosinaとSealed AirによるNEXCEL BIO1250フィルムの共同発売は、包装大手が隣接する食品グレードアプリケーションで実証された多層基材でバイオプロセスバッグ市場に参入していることを示しています。これらのアライアンスは総じて、凍結融解アセンブリなどの複雑なフォーマットの市場投入時間を短縮しています。

規制の移行は競争的な選別メカニズムとして機能しています。USP 665の施行が開始されると、堅牢な抽出物データベースを持つサプライヤーは追加の毒性試験を最小化するパートナーを優先するバイヤーから増分量を獲得できる立場にあります。持続可能性の実績がタイブレーカーとして浮上しており、SartoriusのフランスでのR&D拡張はEU廃棄物削減指令に沿ったリサイクル可能なモノマテリアルフィルムを明示的に対象としています。これらのダイナミクスを踏まえると、統合プレーヤーは引き続き優位性を拡大していますが、専門企業は狭く高価値な問題を解決することで繁栄する道を維持しています。

バイオプロセスバッグ業界リーダー

Corning Incorporated

Avantor Inc.

Charter Medical, LLC

Danaher Corporation (Cytiva & Pall)

Entegris Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Sartorius Stedim Biotechがフランスで革新的なバイオプロセスソリューションの製造およびR&D能力を拡大しました。

- 2025年5月:QosinaとSealed AirがNEXCEL BIO1250を発売しました。これは高性能シングルユースワークフローを対象とした共押出バイオプロセスバッグフィルムです。

グローバルバイオプロセスバッグ市場レポートの範囲

レポートの範囲によると、バイオプロセスバッグはバイオプロセス環境において液体を安全に取り扱うために使用される柔軟でカスタマイズ可能なソリューションです。バイオプロセスバッグは小規模研究から大量生産まで使用されています。バイオプロセスバッグ市場は製品、用途、エンドユーザー、地域別にセグメント化されています。製品別では、市場はシングルユースバイオプロセスバッグとマルチユースバイオプロセスバッグにセグメント化されています。用途別では、市場はプロセス開発、上流工程、下流工程、培地調製、その他にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、CMOおよびCRO、学術・研究機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。各セグメントの市場規模は金額(米ドル)ベースで提供されています。

| シングルユース2Dバイオプロセスバッグ |

| シングルユース3Dバイオプロセスバッグ |

| 凍結・凍結融解バッグ |

| 混合・ロッカーバッグ |

| マルチユース(オートクレーブ可能)バッグ |

| 20L以下 |

| 20~200L |

| 200~1,000L |

| 1,000L超 |

| ポリエチレン(LLDPE・HDPE・ULDPE) |

| エチレン酢酸ビニル(EVA) |

| 多層PE・PA・PPブレンド |

| フッ素ポリマーおよび高バリアフィルム |

| プロセス開発 |

| 上流工程 |

| 下流工程 |

| 培地・バッファー調製 |

| 保管・輸送 |

| バイオファーマ・バイオテクノロジー企業 |

| CMOおよびCDMO |

| 学術・研究機関 |

| 細胞・遺伝子治療開発者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | シングルユース2Dバイオプロセスバッグ | |

| シングルユース3Dバイオプロセスバッグ | ||

| 凍結・凍結融解バッグ | ||

| 混合・ロッカーバッグ | ||

| マルチユース(オートクレーブ可能)バッグ | ||

| 容量別 | 20L以下 | |

| 20~200L | ||

| 200~1,000L | ||

| 1,000L超 | ||

| 材料別 | ポリエチレン(LLDPE・HDPE・ULDPE) | |

| エチレン酢酸ビニル(EVA) | ||

| 多層PE・PA・PPブレンド | ||

| フッ素ポリマーおよび高バリアフィルム | ||

| 用途別 | プロセス開発 | |

| 上流工程 | ||

| 下流工程 | ||

| 培地・バッファー調製 | ||

| 保管・輸送 | ||

| エンドユーザー別 | バイオファーマ・バイオテクノロジー企業 | |

| CMOおよびCDMO | ||

| 学術・研究機関 | ||

| 細胞・遺伝子治療開発者 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

バイオプロセスバッグ市場で急速なCAGRを牽引しているのは何ですか?

主な触媒は、パーソナライズドバイオロジクスへの需要の加速、洗浄バリデーションの排除によるコスト削減、CDMOによる記録的な能力拡大であり、これらはすべて柔軟性とスピードのために使い捨てバッグシステムに大きく依存しています。

現在の売上を支配している製品タイプはどれですか?

シングルユース3Dバイオプロセスバッグは、高密度哺乳類細胞培養に適した優れたガス交換とスケーラビリティにより、45.08%の市場シェアを占めています。

アジア太平洋地域が最も急成長する地域である理由は何ですか?

政府の投資プログラム、Samsung BiologicsとMilliporeSigmaによる大規模な能力増強、有利なコスト構造が、同地域の18.94%のCAGR見通しを支えています。

新たな規制はバッグ材料の選択にどのような影響を与えていますか?

USP 665基準への移行により、サプライヤーは詳細な抽出物データの提供を求められ、本質的に低い溶出物プロファイルを持つ高バリアフッ素ポリマーまたはEVOHフィルムが優位となっています。

シングルユースバッグは非常に大規模な商業量において経済的ですか?

2,000Lを超える連続生産ではコストメリットが低下しますが、バッグベースの上流モジュールとステンレス鋼の下流スキッドを組み合わせたハイブリッド施設により、経済性と柔軟性のバランスを取ることができます。

最終更新日: