バイオ医薬品発酵市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2030 |

|---|---|

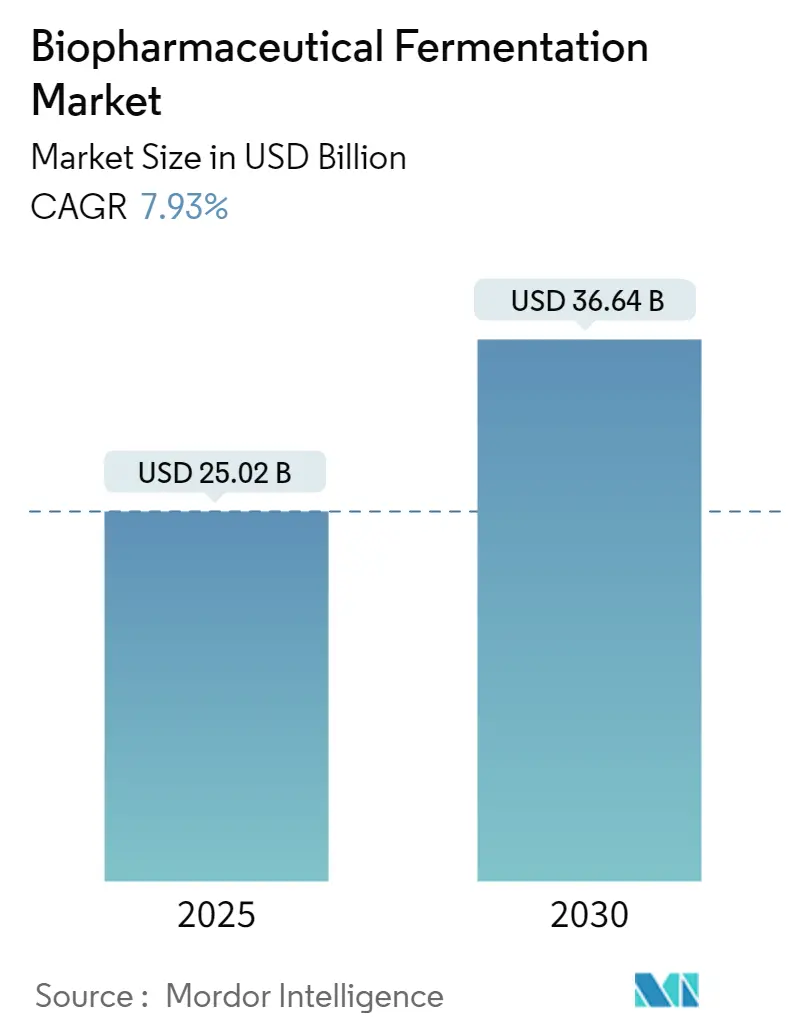

| 市場規模 (2025) | 25.02 十億米ドル |

| 市場規模 (2030) | 36.64 十億米ドル |

| 成長率 (2025 - 2030) | 7.93% CAGR |

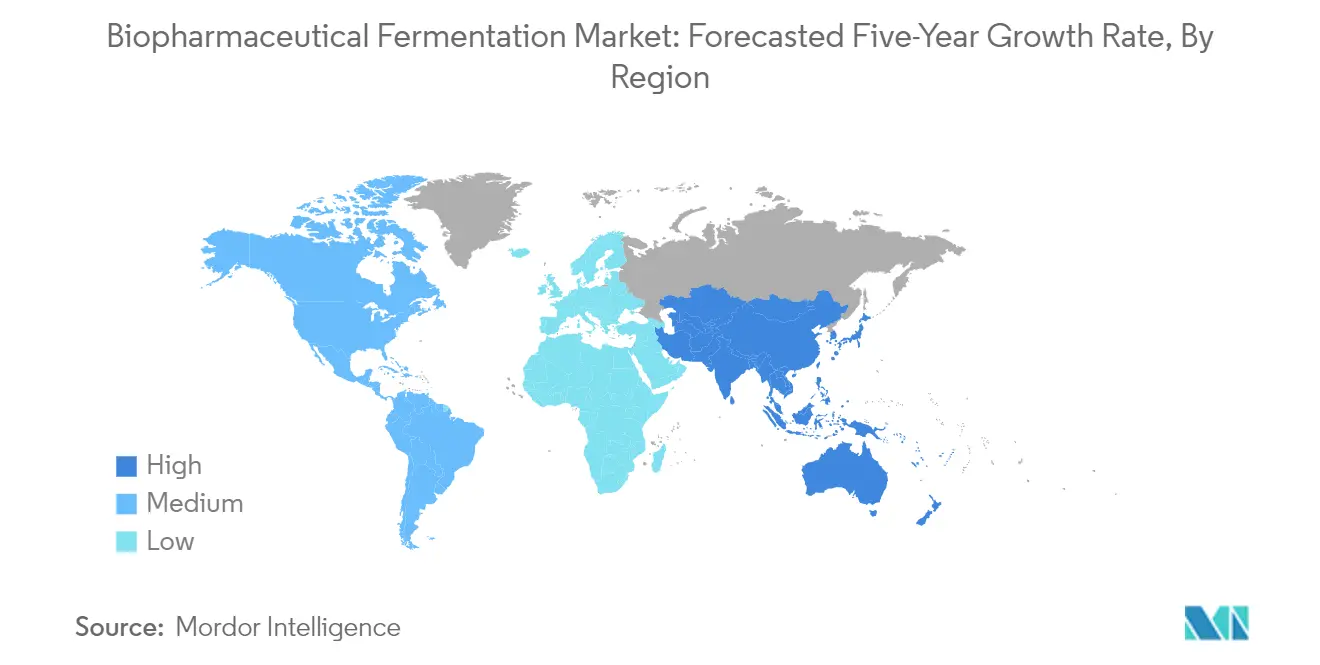

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオ医薬品発酵市場分析

バイオ医薬品発酵市場の規模は2025年にUSD 250億2,000万と推定され、予測期間(2025年~2030年)においてCAGR 7.93%で2030年までにUSD 366億4,000万に達する見込みです。

バイオ医薬品発酵産業は、バイオプロセス技術と自動化における技術的進歩によって推進される大きな変革を経験しています。シングルユース技術はバイオ製造において顕著なトレンドとして台頭していますが、ステンレス鋼システムは微生物発酵プロセスにおいて引き続き主流を占めています。高度な分析技術とプロセス監視システムの統合により、生産効率と品質管理措置が向上しています。この進化は、次世代バイオ治療薬の開発において特に顕著であり、複雑な生体分子の生産においてプレシジョン発酵技術がますます重要になっています。

戦略的パートナーシップと協業がバイオ医薬品発酵市場の競合状況を再形成しています。2023年12月、Merckによるマサチューセッツ州を拠点とするErbi Biosystems(2mlマイクロバイオリアクタープラットフォーム技術の開発企業)の買収は、治療用タンパク質生産における能力拡大への業界の注力を示しています。2mlから2,000Lに及ぶスケーラブルな細胞ベースのパーフュージョンバイオリアクタープロセスの統合は、バイオプロセス技術における重要な進歩を表しています。これらの戦略的動向により、企業は製造能力を強化し、新規生物学的製品の開発を加速させています。

製造能力の拡大に向けた取り組みが業界全体で勢いを増しています。2023年9月、Aurobindo Pharmaおよびその子会社CuraTeQ Biologicsは、バイオロジクス拡張への3,700万USDの投資を発表し、2026年度までに操業を開始する予定です。同様に、BIOVECTRAがノバスコシア州ウィンザーにシングルユースバイオロジクス発酵スイートを立ち上げたことは、商業規模のバイオロジクスバイオ製造能力における重要な進歩を示しています。これらの動向は、特殊治療薬およびバイオロジクス生産能力への需要増大に対する業界の対応を反映しています。

市場は、より高度な発酵プロセスと強化された生産能力へのシフトを目撃しています。AstraZenecaの希少疾患グループであるAlexionは、アイルランドにおける生産能力強化に6,500万EURを投じ、バイオロジクスバイオ製造能力のスケールアップとR&D活動の拡大に注力しています。この投資トレンドは、上流バイオプロセシングと発酵ベースの製造プロセスがますます重要になっている新規バイオ治療薬の開発という文脈において特に重要です。mRNAワクチン、遺伝子治療、遺伝子編集応用向けの大腸菌発酵によるプラスミドDNA開発への業界の注力は、バイオ製造セクターにおける成長機会を示しています。

グローバルバイオ医薬品発酵市場のトレンドとインサイト

バイオテクノロジーベース医薬品への需要増大

世界的な慢性疾患の罹患率上昇により、バイオテクノロジーベース医薬品への需要が大幅に増加し、バイオ製造産業プロセスの必要性が高まっています。例えば、米国がん協会の2022年統計によると、米国だけで約190万件の新規がん症例が診断され、生物学的治療薬への相当な需要が生まれています。糖尿病などの様々な疾患治療におけるバイオロジクスの採用増加も市場成長に寄与しており、国際糖尿病連合は2022年に3,200万人のアメリカ人が糖尿病を抱えており、その数は2045年までに3,620万人に達すると予測されると報告しています。

製薬業界のバイオテクノロジーベース医薬品へのシフトは、生物学的製品の販売増加と採用拡大を通じて明らかです。2022年後半のカナダ保健省のデータによると、バイオロジクスの売上はカナダの医薬品売上の33.9%を占め、OECDの中央値27.4%を上回っています。このトレンドは、バイオ製造産業能力を拡大する主要製薬企業によってさらに支持されています。例えば、2022年9月、Aurobindo Pharmaおよびその子会社CuraTeQ Biologicsはバイオロジクス拡張に3,700万USDを投資し、バイオテクノロジーベース治療薬への増大する需要に応える業界のコミットメントを示しました。

新規生物学的医薬品の生産に向けた研究開発活動の増加

バイオ医薬品産業は、革新的な生物学的医薬品の生産を目的とした研究開発活動の大幅な増加を目撃しています。このトレンドは、主要業界プレーヤー間の多大な投資と戦略的協業によって例示されています。例えば、2022年8月、バイオ医薬品製造革新国立研究所(NIIMBL)は、バイオプロセス技術セクターにおけるイノベーションを特に対象とした14件の新技術・人材育成プロジェクトに対し、1,580万USDの資金を助成しました。これらの投資は、新しいバイオリアクターシステムの開発や改善された下流処理能力を含む、工業発酵プロセスにおける技術的進歩をもたらしました。

R&Dへの業界のコミットメントは、戦略的買収と施設拡張を通じてさらに示されています。2022年12月、Merckはマサチューセッツ州を拠点とするErbi Biosystems(2mlマイクロバイオリアクタープラットフォーム技術の開発企業)を買収し、治療用タンパク質における上流ポートフォリオを強化しました。さらに、企業は生物学的医薬品開発を強化するために高度なクロマトグラフィーシステムとシングルユース技術に投資しています。例えば、Novasepによるペプチド、オリゴヌクレオチド、インスリンなどの医薬品分子の精製向けに設計されたHPLCクロマトグラフィーシステムであるHipersep Process Mの発売は、組換えタンパク質生産と生物学的医薬品のためのより効率的で高度な生産方法の開発への業界の注力を示しています。

セグメント分析:製品タイプ別

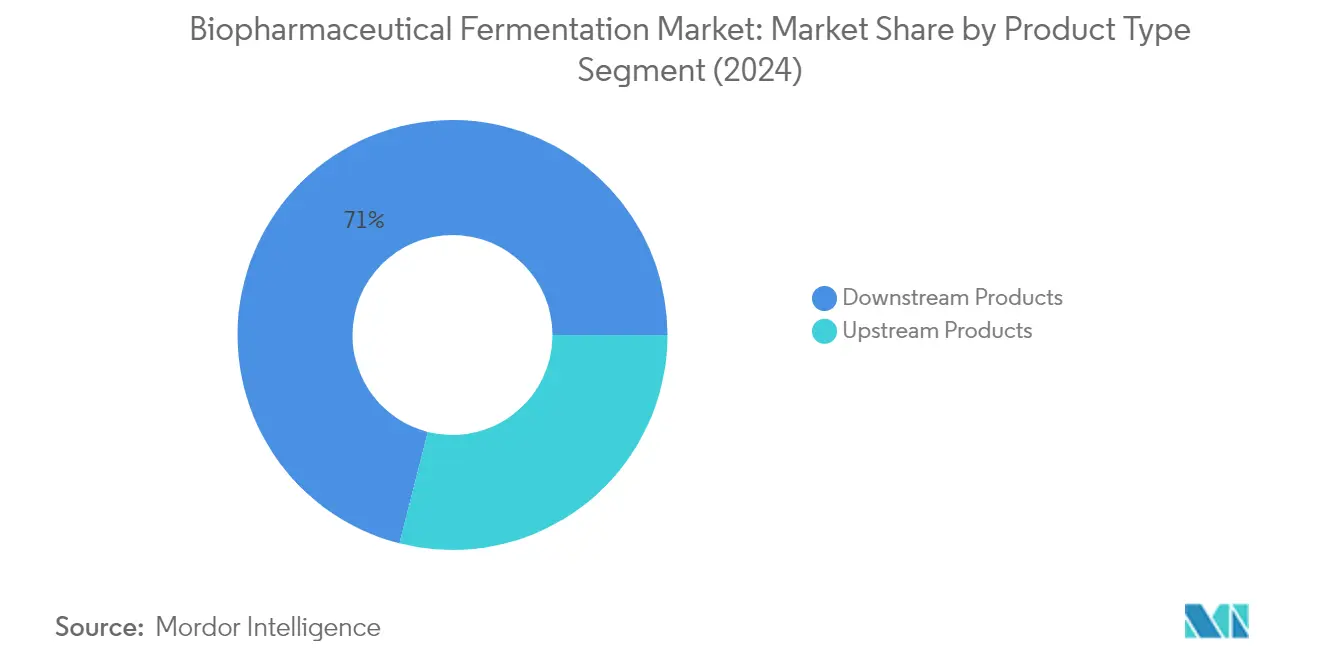

バイオ医薬品発酵市場における下流製品セグメント

下流製品セグメントはバイオ医薬品発酵市場を支配しており、2024年において約71%の市場シェアを占めています。このセグメントは、生物学的製品の精製と回収に不可欠な濾過・分離システム、クロマトグラフィー機器、消耗品・アクセサリー、その他の下流処理製品などの重要なコンポーネントを包含しています。セグメントのリーダーシップは、高純度バイオ医薬品製品への需要増大、製品品質に関する厳格な規制要件、および下流処理におけるシングルユース技術の採用拡大によって推進されています。さらに、このセグメントはクロマトグラフィーおよび濾過システムにおける技術的進歩、バイオ医薬品製造施設への投資増加、および高度な下流処理能力を必要とする生物学的医薬品パイプラインの拡大に支えられ、2024年から2029年にかけて約10%のCAGRで堅調な成長が見込まれています。

バイオ医薬品発酵市場における上流製品セグメント

上流製品セグメントは市場シェアでは小規模ですが、バイオプロセシングの初期段階に必要な重要な機器と材料を提供することで、バイオ医薬品発酵プロセスにおいて重要な役割を果たしています。このセグメントには、細胞培養と発酵プロセスに必要なバイオリアクター・発酵槽、バイオプロセスアナライザー、プロセス監視システム、その他の上流製品が含まれます。セグメントの成長は、自動化バイオプロセスシステムの採用増加、シングルユースバイオリアクターへの需要増大、およびプロセス監視・制御システムにおける継続的な技術革新によって支えられています。特に新興市場における世界的なバイオ医薬品製造能力の拡大は、プロセス最適化と効率化へのトレンドの高まりと相まって、バイオ医薬品発酵市場における上流製品への需要を引き続き牽引しています。上流バイオプロセシングとバイオリアクター産業の進歩の統合は、細胞培養発酵プロセスの効率向上に不可欠です。

セグメント分析:用途別

バイオ医薬品発酵市場における組換えタンパク質セグメント

組換えタンパク質セグメントはバイオ医薬品発酵市場を支配しており、2024年において約44%の市場シェアを占めています。このセグメントのリーダーシップは、特にがん治療とモノクローナル抗体生産において、様々な治療用途における組換えタンパク質の採用増加によって推進されています。セグメントの成長は、主要市場プレーヤーが新規組換えタンパク質治療薬の開発に注力する研究開発活動への多大な投資によってさらに強化されています。例えば、2023年の最近の動向として、Repligen社がNavigo Proteinsと提携して抗体精製用の革新的なプロテインAリガンドを開発したことは、この分野における継続的なイノベーションを示しています。このセグメントはまた、複雑な疾患治療における組換えタンパク質の応用拡大と個別化医療アプローチへの需要増大により急速な成長を遂げています。これらの治療薬の有効性と生産を高めるタンパク質発酵の役割がますます認識されています。

用途別市場セグメンテーションにおける残余セグメント

抗生物質セグメントは、進化する細菌耐性に対抗するための新規抗生物質開発への継続的な需要に支えられ、バイオ医薬品発酵市場の重要な部分を占めています。このセグメントの成長は、特に発展途上国における抗生物質の研究開発への投資増加によって支えられています。その他の用途セグメントは、ワクチンや遺伝子治療を含む様々な用途を包含しており、バイオ医薬品生産における発酵技術の多様性を示しています。このセグメントは、新規治療領域における新興用途と、特にグローバルヘルス課題の文脈における予防医療ソリューションへの注目の高まりにより、特に動的です。これらの課題に対処するワクチン発酵の重要性は、最近の進歩によって強調されています。

セグメント分析:エンドユーザー別

バイオ医薬品発酵市場におけるバイオ医薬品産業セグメント

バイオ医薬品産業セグメントはグローバルバイオ医薬品発酵市場を引き続き支配しており、2024年において市場シェアの約67%を占めています。この重要な市場ポジションは、がん、糖尿病、自己免疫疾患を含む様々な治療領域にわたるバイオ医薬品への需要増大によって推進されています。セグメントの成長は、研究開発活動への多大な投資、発酵プロセスにおける技術的進歩、および世界的な製造施設の拡大によってさらに支えられています。主要バイオ医薬品企業は、最先端の発酵技術を通じて新規生物学的医薬品の開発と生産能力の拡大にますます注力しています。シングルユースバイオリアクター、自動化プロセス制御システム、高度な監視ツールの採用増加もセグメントの優位性に寄与しています。さらに、個別化医療へのトレンドの高まりと慢性疾患の罹患率増加により、バイオ医薬品製品への堅調な需要が生まれ、このセグメントの市場ポジションをさらに強化しています。バイオプロセス発酵技術の統合は、バイオリアクター産業における競争優位性の維持に不可欠です。

バイオ医薬品発酵市場におけるCROおよびCDMOセグメント

受託研究機関(CRO)および受託開発製造機関(CDMO)セグメントは、バイオ医薬品発酵市場において最も急速な成長を遂げており、2024年から2029年にかけて約10%の成長率が見込まれています。この顕著な成長は、主に製薬企業によるバイオ医薬品の研究、開発、製造活動のアウトソーシングトレンドの増加に起因しています。このセグメントは、バイオプロセシングにおける専門的な知識の必要性と相まって、費用対効果の高い医薬品開発・製造ソリューションへの需要増大から恩恵を受けています。CROおよびCDMOは、異なる地域にわたる高度な発酵技術と施設への投資を通じて、継続的に能力を拡大しています。セグメントの成長は、専門的な製造の専門知識と高度な発酵プロセスを必要とする生物学的医薬品の複雑性の増大によってさらに支えられています。さらに、これらの組織は、初期段階の開発から商業製造までのエンドツーエンドサービスを提供することで市場ポジションを強化しており、既存の製薬企業と新興バイオテクノロジー企業の両方にとって魅力的なパートナーとなっています。

エンドユーザー市場における残余セグメント

学術研究機関セグメントは、基礎研究とイノベーションを通じてバイオ医薬品発酵技術の進歩に重要な役割を果たしています。これらの機関は、新規発酵技術の開発、プロセス最適化戦略、およびバイオ医薬品生産における新規用途の開発に大きく貢献しています。学術研究機関は、発酵技術とバイオプロセシング方法における画期的な発見につながることが多い初期段階の研究を実施する上で重要な役割を担っています。また、バイオ医薬品産業における将来の専門家の重要な育成の場としても機能し、発酵技術とバイオプロセス開発における専門知識を育んでいます。学術機関と産業パートナーとの協業はますます重要になっており、バイオ医薬品発酵プロセスと技術のイノベーションを推進する貴重な相乗効果を生み出しています。さらに、これらの機関はしばしば、商業的実装前の新しい発酵技術と方法論のテストの場として機能しています。

バイオ医薬品発酵市場の地域セグメント分析

北米のバイオ医薬品発酵市場

北米は、高度な医療インフラ、多大な研究開発活動、および主要製薬企業の存在に支えられ、グローバルバイオ医薬品発酵市場において支配的な地域を代表しています。この地域は、バイオテクノロジー研究への多大な投資、強固な規制枠組み、およびバイオテクノロジーベース医薬品への需要増大から恩恵を受けています。米国が地域市場をリードし、カナダとメキシコがそれに続き、各国はそれぞれの医療システムと医薬品製造能力を通じて地域成長に独自の貢献をしています。

米国のバイオ医薬品発酵市場

米国は北米バイオ医薬品発酵市場を支配しており、2024年において地域市場シェアの約92%を占めています。同国の市場リーダーシップは、堅固な製薬産業、広範な研究インフラ、およびバイオテクノロジーへの多大な投資に起因しています。主要市場プレーヤーの存在、高度な製造施設、および支持的な政府政策により、米国はバイオ製造イノベーションのハブとして確立されています。同国の市場は、バイオテクノロジーベース医薬品への需要増大、研究開発活動の増加、およびバイオプロセス技術の開発・進歩への支出増加を特徴としています。

カナダのバイオ医薬品発酵市場

カナダは北米において最も急速に成長する市場として台頭しており、2024年から2029年にかけて約10%の成長率が見込まれています。同国の市場成長は、研究開発活動の増加、慢性疾患の罹患率上昇、およびバイオ製造サービスを拡大する市場プレーヤーの戦略的取り組みによって推進されています。カナダの医療システムとバイオテクノロジーイノベーションへの強い注力は、市場拡大に有利な条件を生み出しています。バイオ医薬品発酵能力の向上へのコミットメントと研究インフラへの投資増加が相まって、今後数年間の持続的な成長に向けた好位置に同国を置いています。

欧州のバイオ医薬品発酵市場

欧州は、高度な医療システム、強力な研究能力、および確立された製薬企業の存在を特徴とする、バイオ医薬品発酵の重要な市場を代表しています。この地域の市場は、バイオテクノロジーへの投資増加、生物学的医薬品への需要増大、および個別化医療への注目の高まりによって推進されています。ドイツ、英国、フランス、イタリア、スペインを含む主要国が地域市場に大きく貢献しており、それぞれが研究、開発、製造能力において独自の強みを持っています。

ドイツのバイオ医薬品発酵市場

ドイツは欧州最大の市場としての地位を維持しており、2024年において地域市場シェアの約28%を占めています。同国の優位性は、堅固な製薬産業、高度な製造能力、および研究開発への強い注力によって支えられています。ドイツの市場は、主要バイオ医薬品発酵企業の存在、最先端の研究施設、およびバイオテクノロジーイノベーションへの多大な投資を特徴としています。生物学的医薬品開発と製造の卓越性向上への同国のコミットメントが市場成長を引き続き牽引しています。

フランスのバイオ医薬品発酵市場

フランスは欧州において最も急速に成長する市場として台頭しており、2024年から2029年にかけて約12%の成長率が見込まれています。同国の市場成長は、バイオテクノロジー研究への投資増加、生物学的医薬品への需要増大、および支持的な政府政策によって推進されています。フランスの医療とバイオテクノロジーにおけるイノベーションへの強い注力は、主要研究機関と製薬企業の存在と相まって、市場拡大に有利な環境を生み出しています。バイオ製造能力の向上への同国のコミットメントは、継続的な成長に向けた好位置に同国を置いています。

アジア太平洋のバイオ医薬品発酵市場

アジア太平洋地域は、バイオテクノロジーへの投資増加、医療インフラの成長、および生物学的医薬品への需要増大を特徴とする、バイオ医薬品発酵の急速に進化する市場を代表しています。この地域は、特に中国、日本、インドにおける主要な医薬品製造ハブの存在から恩恵を受けています。韓国とオーストラリアも、高度な研究能力と成長するバイオテクノロジーセクターを通じて地域市場に大きく貢献しています。この地域の市場ダイナミクスは、医療費の増加、慢性疾患の罹患率上昇、および生物学的医薬品の国内生産への注目の高まりによって形成されています。

中国のバイオ医薬品発酵市場

中国は、広範な製造能力、成長するバイオテクノロジーセクター、および研究開発への多大な投資に支えられ、アジア太平洋地域最大の市場として位置しています。同国の市場リーダーシップは、国内バイオ製造生産を促進する政府の取り組み、主要製造施設の存在、および生物学的医薬品開発におけるイノベーションへの注目の高まりによって支えられています。バイオテクノロジー能力の向上と医薬品製造基盤の拡大への中国のコミットメントが、地域市場における同国の地位を引き続き強化しています。

インドのバイオ医薬品発酵市場

インドは、拡大するバイオテクノロジーセクター、研究開発への投資増加、および生物学的医薬品製造への注目の高まりに支えられ、アジア太平洋地域において最も急速に成長する市場として台頭しています。同国の市場成長は、強固な医薬品製造基盤、医療費の増加、およびバイオテクノロジーイノベーションを促進する政府の取り組みによって支えられています。インドの発展する医療インフラと生物学的医薬品の国内生産への注目の高まりは、今後数年間の持続的な成長に向けた好位置に同国を置いています。

中東・アフリカのバイオ医薬品発酵市場

中東・アフリカ地域は、医療インフラへの投資増加とバイオテクノロジー開発への注目の高まりにより、バイオ医薬品発酵市場において成長する可能性を示しています。この地域の市場は主にGCC諸国と南アフリカによって牽引されており、GCCが最大市場として台頭し、南アフリカが最も急速な成長を示しています。この地域の市場発展は、医療費の増加、生物学的医薬品に関する認識の高まり、および医薬品製造能力への投資増加によって支えられています。

南米のバイオ医薬品発酵市場

南米は、成長する医療インフラとバイオテクノロジーへの投資増加を特徴とする、バイオ医薬品発酵の新興市場を代表しています。この地域の市場は主にブラジルとアルゼンチンによって牽引されており、ブラジルが最大かつ最も急速に成長する市場として台頭しています。この地域の市場発展は、医療費の増加、慢性疾患の罹患率上昇、および生物学的医薬品の国内生産への注目の高まりによって支えられています。

競合状況

バイオ医薬品発酵市場のトップ企業

バイオ医薬品発酵市場には、Thermo Fisher Scientific、Danaher Corporation、Sartorius Stedim Biotech、Merck KGaA、Eppendorf AGなどの著名なプレーヤーがイノベーション状況をリードしています。これらの企業は、特にシングルユース技術と高度なバイオリアクターシステムにおいて、多大なR&D投資を通じて積極的に製品開発を追求しています。バイオテクノロジー企業や研究機関との戦略的協業とパートナーシップは、技術能力の強化と市場リーチの拡大のためにますます一般的になっています。企業は、特にアジア太平洋の高成長市場に重点を置き、世界的に製造施設の拡大に注力しています。業界では、発酵技術を分析ツールおよびソフトウェアプラットフォームと組み合わせた統合ソリューションの開発に向けた強いトレンドが見られます。市場リーダーはまた、研究規模と商業規模の両方のバイオ製造生産を支援できるスケーラブルなソリューションの開発を優先しています。

ダイナミックな市場構造が産業の進化を促進

バイオ医薬品発酵市場は、バイオプロセス技術市場の複数のセグメントにわたる多様な製品ポートフォリオを持つ大規模な多国籍企業が支配する、比較的集中した構造を示しています。これらの確立されたプレーヤーは、広範なR&D能力、グローバルな流通ネットワーク、および強固な財務基盤を活用して市場リーダーシップを維持しています。市場では、大企業が製品提供を強化し革新的なバイオ発酵技術へのアクセスを獲得するために特殊技術プロバイダーを買収するという、重要な合併・買収活動が見られました。特に新興市場における地域プレーヤーは、市場プレゼンスと技術能力を強化するためにグローバルリーダーとの戦略的パートナーシップをますます形成しています。

競合ダイナミクスは、それぞれ異なる市場セグメントにサービスを提供する統合ソリューションプロバイダーと特殊機器メーカーの混在によって特徴付けられています。主要な製薬・バイオテクノロジー企業は、主要な機器・消耗品サプライヤーとの長期的な関係を維持することが多く、新規市場参入者にとって高い参入障壁を生み出しています。業界では受託開発製造機関(CDMO)への投資が増加しており、機器サプライヤーに新たな機会をもたらすと同時に、市場の統合を促進しています。

イノベーションと適応力が将来の成功を牽引

バイオ医薬品発酵市場における成功は、確立された製薬企業と新興バイオテクノロジー企業の両方の進化するニーズに対応する包括的なソリューションを提供する企業の能力にますます依存しています。市場プレーヤーは、費用対効果と規制コンプライアンスを維持しながら様々な生物学的製品に対応できる柔軟でスケーラブルな技術の開発に注力する必要があります。ハードウェア、ソフトウェア、サービスを組み合わせた統合ソリューションを提供する能力は、競争優位性の維持に不可欠となっています。企業はまた、顧客がバイオプロセシング業務を最適化するのを支援するために、強力な技術サポートネットワークとアプリケーションの専門知識の構築に投資する必要があります。

将来の市場リーダーシップには、エンドユーザーとの強固な関係を維持しながら、イノベーションと運営効率のバランスを取ることが求められます。成功するプレーヤーは、ソリューションがますます厳格化する規制要件を満たすことを確保しながら、新興治療領域と新しいモダリティにおける専門知識を示す必要があります。市場はバイオリアクター機器の特殊な性質と高い規制障壁により代替リスクが比較的低いですが、企業は競争ポジションを維持するために継続的にイノベーションを行う必要があります。特に新興市場における地域拡大戦略は、企業が異なる地域にわたるサプライチェーンの複雑さと規制要件を管理しながら成長機会を獲得しようとするにつれて、ますます重要になるでしょう。

バイオ医薬品発酵産業のリーダー企業

Eppendorf AG

Lonza Group AG

Thermo Fisher Scientific Inc.

Sartorius Stedim Biotech

Agilent Technologies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年1月:Agilent Technologiesは、タンパク質分析向けに設計された自動化並列キャピラリー電気泳動プラットフォームであるAgilent ProtegAnalyzerシステムを発売しました。この最先端システムは、複雑なタンパク質混合物の分析を効率化するだけでなく、その効率を向上させます。このような分析は、製薬、バイオテクノロジー、食品分析、学術など多様なセクターにわたって重要です。

- 2023年4月:3Mは、関節リウマチ、多発性硬化症、特定のがんなどの疾患に対する治療薬の革新を続けるバイオテクノロジークライアントを支援するため、バイオテクノロジー製造支援強化に1億4,600万USDの投資を報告しました。この資金は、バイオプロセシングと医薬品製造向けに設計された重要な濾過機器の3Mによる開発と供給を加速させます。

グローバルバイオ医薬品発酵市場レポートの範囲

レポートの範囲によると、バイオ医薬品発酵システム(バイオプロセシング)とは、密閉タンク内での微生物の制御されたインキュベーションであり、通気、攪拌、温度、pHを管理するものです。バイオ医薬品発酵市場は、製品タイプ、用途、エンドユーザー、および地域によって分類されています。製品タイプは上流と下流のカテゴリーに分けられます。上流製品にはバイオリアクター・発酵槽、バイオプロセスアナライザー、プロセス監視システムが含まれます。下流製品には濾過・分離、クロマトグラフィー、消耗品・アクセサリーなどが含まれます。用途は抗生物質、組換えタンパク質、プロバイオティクスなど多岐にわたります。エンドユーザーはバイオ医薬品産業、受託研究機関(CRO)、CDMO、学術研究機関で構成されています。地理的には、市場は北米、欧州、アジア太平洋、中東、アフリカ、南米にわたっています。レポートはまた、これらの主要地域にわたる17カ国の市場規模とトレンドを推定しており、各セグメントの収益(USD)に基づいた規模算定と予測を提供しています。

| 上流製品 | バイオリアクター・発酵槽 |

| バイオプロセスアナライザー | |

| プロセス監視システム | |

| その他の上流製品 | |

| 下流製品 | 濾過・分離 |

| クロマトグラフィー | |

| 消耗品・アクセサリー | |

| その他の下流製品 |

| 抗生物質 |

| 組換えタンパク質 |

| その他の用途 |

| バイオ医薬品産業 |

| 受託研究機関 |

| 学術研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 上流製品 | バイオリアクター・発酵槽 |

| バイオプロセスアナライザー | ||

| プロセス監視システム | ||

| その他の上流製品 | ||

| 下流製品 | 濾過・分離 | |

| クロマトグラフィー | ||

| 消耗品・アクセサリー | ||

| その他の下流製品 | ||

| 用途別 | 抗生物質 | |

| 組換えタンパク質 | ||

| その他の用途 | ||

| エンドユーザー別 | バイオ医薬品産業 | |

| 受託研究機関 | ||

| 学術研究機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

バイオ医薬品発酵市場の規模はどのくらいですか?

バイオ医薬品発酵市場の規模は2025年にUSD 250億2,000万に達し、2030年までにCAGR 7.93%でUSD 366億4,000万に成長する見込みです。

バイオ医薬品発酵市場の現在の規模はどのくらいですか?

2025年、バイオ医薬品発酵市場の規模はUSD 250億2,000万に達する見込みです。

バイオ医薬品発酵市場の主要プレーヤーは誰ですか?

Eppendorf AG、Lonza Group AG、Thermo Fisher Scientific Inc.、Sartorius Stedim Biotech、Agilent Technologiesがバイオ医薬品発酵市場で事業を展開する主要企業です。

バイオ医薬品発酵市場において最も急速に成長している地域はどこですか?

アジア太平洋は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

バイオ医薬品発酵市場において最大のシェアを持つ地域はどこですか?

2025年、北米がバイオ医薬品発酵市場において最大の市場シェアを占めています。

このバイオ医薬品発酵市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、バイオ医薬品発酵市場の規模はUSD 230億4,000万と推定されました。レポートはバイオ医薬品発酵市場の過去の市場規模として2021年、2022年、2023年、2024年をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年のバイオ医薬品発酵市場規模を予測しています。

最終更新日: