バイオ除染市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

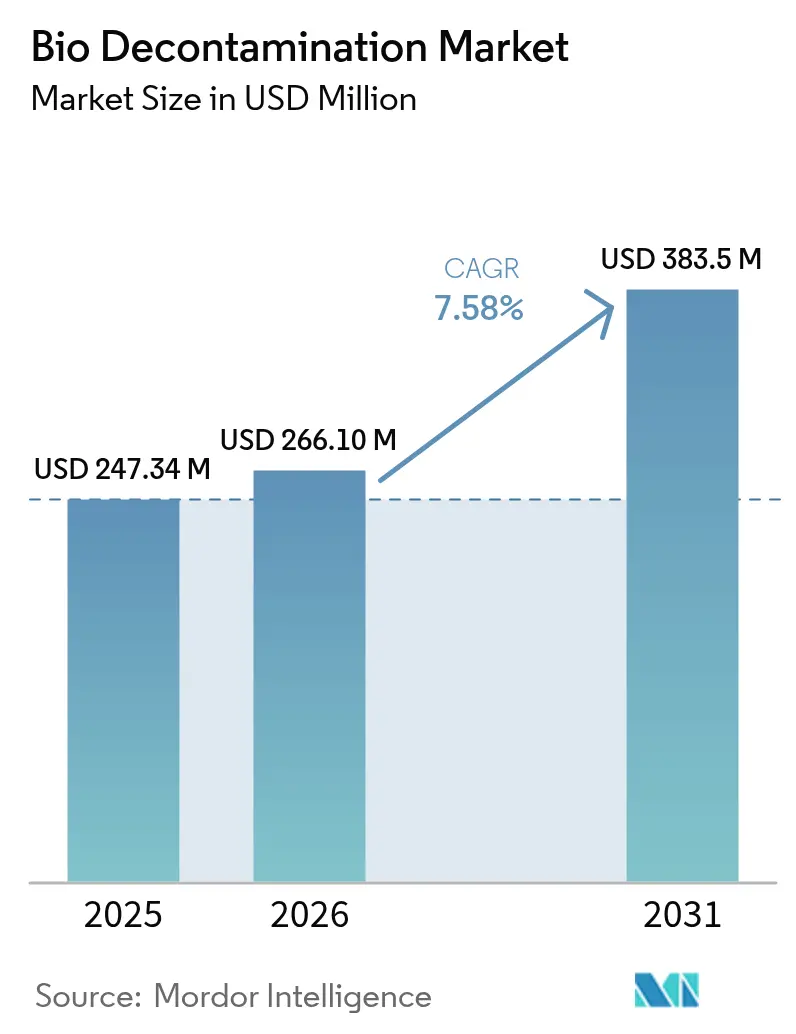

| 市場規模 (2026) | 266.1 百万米ドル |

| 市場規模 (2031) | 383.5 百万米ドル |

| 成長率 (2026 - 2031) | 7.58% CAGR |

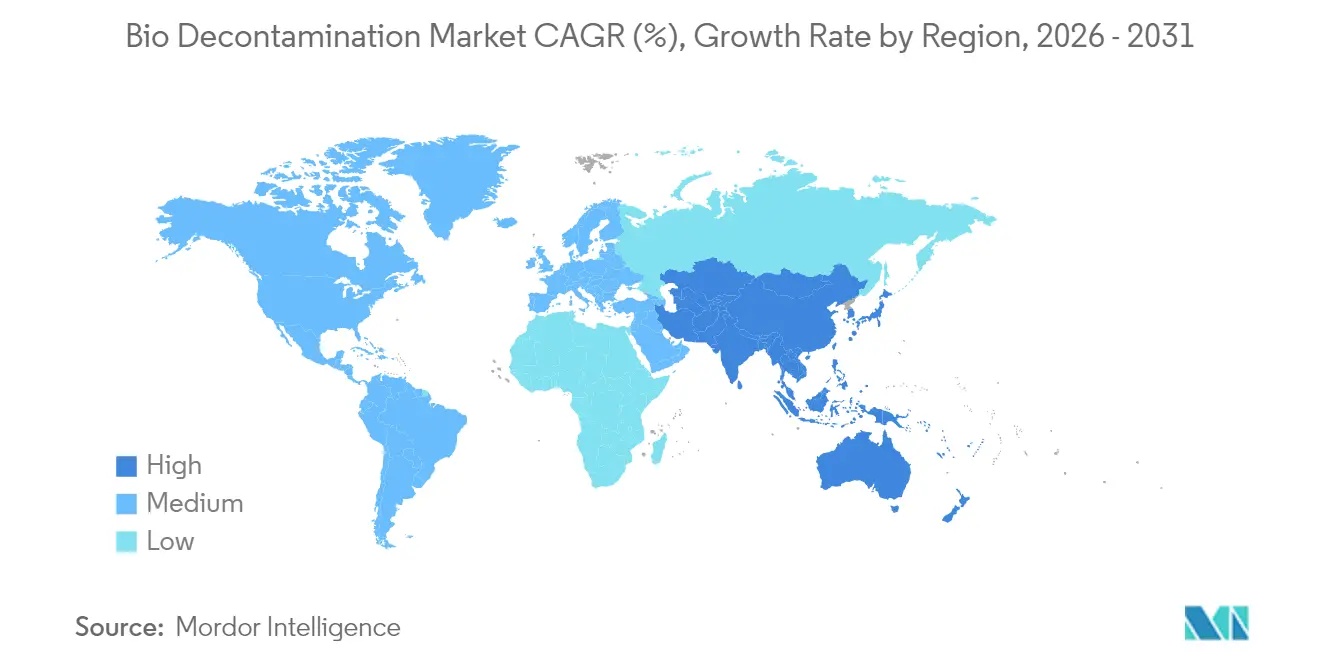

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオ除染市場分析

バイオ除染市場規模は2025年に2億4,734万米ドルと評価され、2026年の2億6,610万米ドルから2031年には3億8,350万米ドルへと成長し、予測期間(2026年~2031年)のCAGRは7.58%と推定される。医療関連感染に対する意識の高まり、気化過酸化水素への規制当局の承認、およびバイオロジクス製造への投資が、バイオ除染市場の現在の拡大フェーズを支えている。製薬メーカーがエチレンオキサイドシステムを刷新するにつれ、機器購入が設備投資サイクルを牽引し、消耗品は除染ワークフローの繰り返し使用の性質によって勢いを増している。北米のリーダーシップは厳格な基準と継続的な医療費支出に依拠しているが、アジア太平洋地域の急速な製造拠点の整備が最も速い漸増収益を生み出している。競争激度は中程度にとどまり、既存のサプライヤーはグローバルなサービスネットワークを活用し、新興企業はマテリアルコンパティビリティとサイクルタイムの課題に対応するため、過酸化水素とバイナリーイオン化を組み合わせたハイブリッドプラットフォームを導入している。

主要レポートの要点

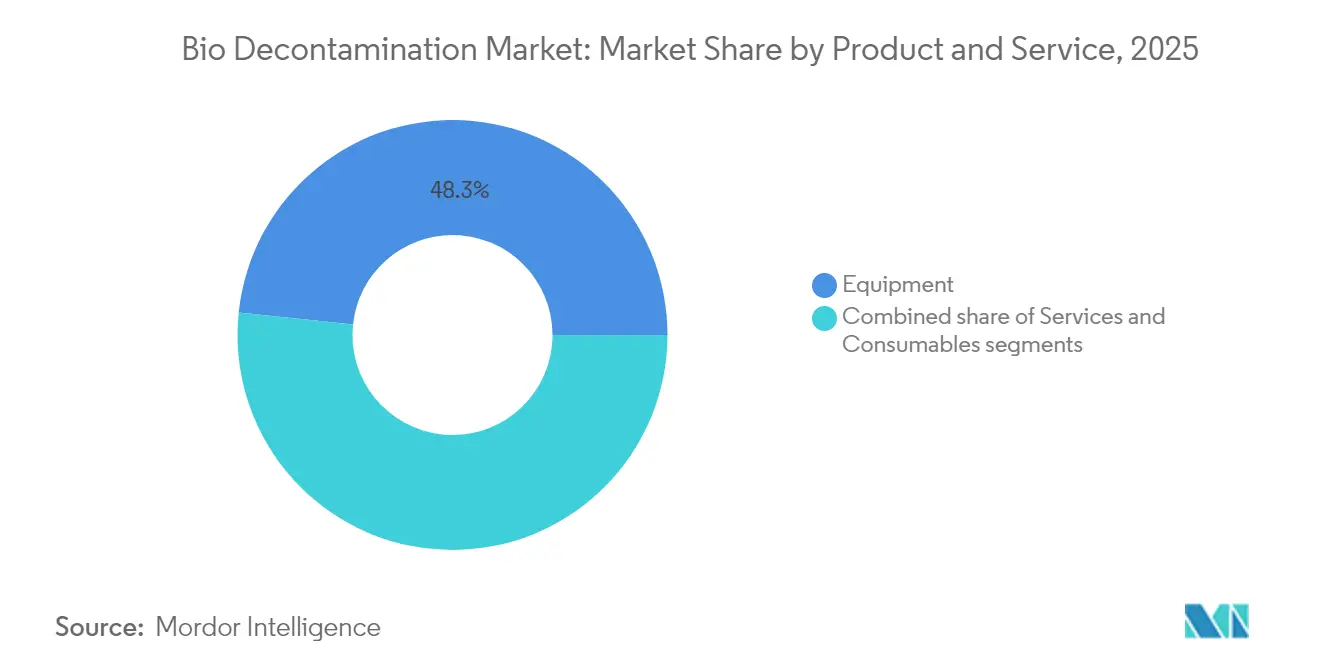

- 製品・サービス別では、機器が2025年に48.33%の収益シェアでリードし、消耗品は2031年にかけて9.10%のCAGRを記録すると予測される。

- 薬剤タイプ別では、過酸化水素が2025年のバイオ除染市場シェアの50.72%を占め、ペルオキシ酢酸は2031年にかけて8.31%のCAGRで拡大する見込みである。

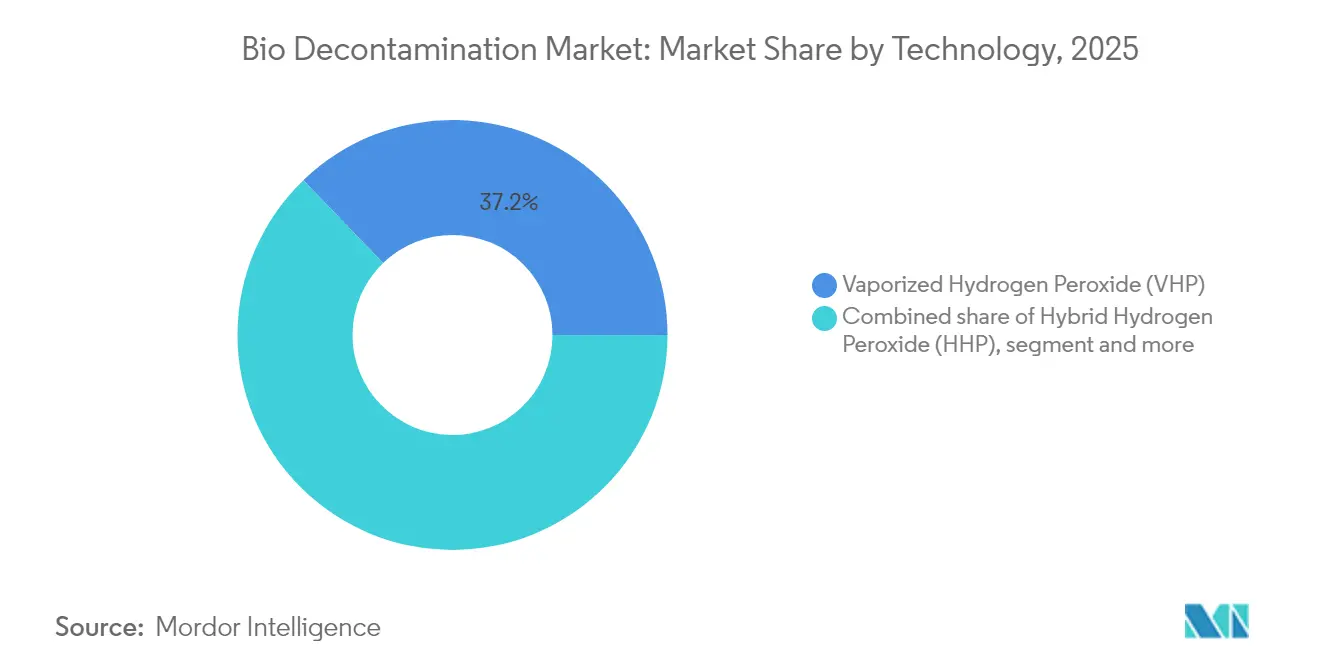

- 技術別では、気化過酸化水素が2025年のバイオ除染市場規模の37.20%を占め、ハイブリッド過酸化水素は2031年にかけて8.55%のCAGRで進展している。

- エンドユーザー別では、製薬・医療機器メーカーが2025年に45.88%の収益を占め、ライフサイエンス研究機関は2031年にかけて9.22%のCAGRで成長する見込みである。

- 地域別では、北米が2025年に41.96%の収益でリードし、アジア太平洋地域は2031年にかけて9.98%のCAGRで成長すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバイオ除染市場の動向と洞察

ドライバーの影響度分析*

| ドライバー | CAGRへの影響度(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 院内感染の発生増加 | +1.8% | 北米および欧州で高い影響、グローバル | 中期(2~4年) |

| 世界的な外科手術件数の増加 | +1.5% | 先進国市場に集中、グローバル | 長期(4年以上) |

| 製薬製造における厳格な無菌規制 | +2.1% | 北米および欧州が主導、グローバル | 短期(2年以内) |

| バイオ除染サービスのアウトソーシングの増加 | +1.2% | アジア太平洋地域が中核、北米へのスピルオーバー | 中期(2~4年) |

| ATMP・細胞遺伝子治療クリーンルームへの採用 | +0.9% | 北米および欧州、アジア太平洋地域で台頭 | 長期(4年以上) |

| 航空宇宙・防衛施設における生物脅威への迅速対応 | +0.4% | 北米、一部の欧州市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

院内感染発生件数の増加

院内感染は毎年数百万人の患者に影響を与えており、ドイツの医療施設では予防可能な症例1件につき1,000ユーロの損失が生じ、管理者に対して環境衛生の高度化に向けた直接的な財政的圧力をもたらしている。[1]BMC感染症、「ドイツの病院における院内感染の経済的負担」、biomedcentral.com標準的な生物殺菌剤の70%に耐性を持つKlebsiella pneumoniae ST307の出現は、より強力な除染技術の必要性を浮き彫りにしている。米国の病院備えプログラムへの2億4,000万米ドルの削減案は、手動清掃の人員を削減し、少ない人員でもコンプライアンスを維持できる自動ノータッチシステムの採用を促す。ジョイントコミッション(Joint Commission)の2024年基準は患者エリアの表面清掃を強調しており、モバイル型気化過酸化水素発生器への即時需要を喚起している。[2]ジョイントコミッション、「改訂された感染予防・管理基準」、jointcommission.org英国では、NHS Englandの2025年清潔度ベンチマークが厳格な環境目標を設定しており、検証済みのバイオ除染ソリューションが求められている。米国疾病予防管理センター(CDC)の最新の表面消毒ガイダンスは環境サービスを安全文化の中核として位置づけており、自動バイオ除染を戦略的な投資とするものである。

世界的な外科手術件数の増加

世界の外科手術件数は増加を続けており、各手術が信頼性の高い除染に依存した複数の器具の再処理サイクルを生み出している。STERISは2024年度に医療サービス収益が14%増加したと報告しており、これは主に手術室スループットの向上によるものとされている。低侵襲技術の採用は、繊細な高分子成分を保護する低温滅菌への需要を高めている。FDAによる3Dプリント外科用ガイドへの気化過酸化水素の使用認可は、個別化インプラントに対する規制上の障壁を取り除いた。迅速な器具の回転に依存する外来センターは、30分未満でサイクルを終えるコンパクトなユニットを導入し、患者の待機時間を短縮している。先進国における高齢化人口は選択的処置の継続的な増加を保証し、一方で新興国市場は基本的な医療ニーズに応えるべく外科施設の整備を加速させている。ロボット手術プラットフォームの普及は再使用可能器具の量と複雑性を高め、バイオ除染市場の見通しを強化している。

製薬製造における厳格な無菌規制

欧州連合(EU)は2024年に改訂GMP附則1を施行し、グレードAおよびBエリアにおける5 µm粒子の継続的モニタリングを義務付けた。この変更により、施設は統合的な除染・モニタリングパッケージの導入を余儀なくされている。附則2は現在、細胞・遺伝子治療の汚染管理に関する要件を詳述しており、専門化された気化過酸化水素アイソレーターの購入を促進している。FDAは国内監督を附則1に整合させ、統一されたグローバルコンプライアンス要件を創出し、米国のバイオロジクス工場における機器アップグレードを加速させている。エネルギー、水、化学品のスチュワードシップに関する環境目標は、無害な副産物に分解される過酸化水素およびペルオキシ酢酸の採用を促進している。継続的製造ラインは、生産を停止させることなく稼働する定期的な自動除染を優先し、迅速な無菌条件の再現に設計されたハイブリッド過酸化水素システムを支持している。規制当局はAI対応の検査分析に向けて移行しており、監査証跡に必要なすべてのパラメーターを自動記録する除染ソリューションへの需要が高まっている。

バイオ除染サービスのアウトソーシングの増加

受託製造企業は2028年までに世界のバイオロジクス生産能力の54%を管理すると予測されており、検証済み除染への需要が比較的少数の施設に集中している。[3]Pharmaceutical Technology、「グローバルバイオロジクス生産能力におけるCMOシェア」、pharmaceutical-technology.comバイオ医薬品CMO市場は2023年に198億9,000万米ドルに達し、プロセス開発サービスが34.7%のシェアを占め、スポンサーが複雑な汚染管理業務をアウトソーシングする意向を示している。アジア太平洋地域のCMOはフロアスペースを急速に拡大しているが、EUおよび米国の無菌規則に準拠する必要があり、トレーニングと文書化を含むターンキーバイオ除染契約の受注を促進している。Ecolabは2024年に外科用ソリューション部門を9億5,000万米ドルで売却し、感染予防サービス(オンサイト除染プログラムを含む)への注力を強化するための資本を確保した。中小規模の製薬企業は費用対効果の高いオペレーティングエクスペンスモデルを好み、高仕様機器への即時アクセスのためにサービスプロバイダーを活用している。モノクローナル抗体スイートの複雑性がこの傾向を強化しており、汚染事象が商業キャンペーン全体を危険にさらす可能性があるため、アウトソーシングされた除染の保険は不可欠となっている。

制約の影響度分析*

| 制約 | CAGRへの影響度(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度な機器の高い初期費用 | -1.4% | 新興市場でより顕著、グローバル | 短期(2年以内) |

| 医療施設の予算上の制約 | -1.1% | リソース制限環境で深刻、グローバル | 中期(2~4年) |

| 化学薬剤のマテリアルコンパティビリティおよび安全上の懸念 | -0.8% | 北米および欧州が規制上焦点、グローバル | 長期(4年以上) |

| 大型バイオロジクススイートの標準的バリデーションの欠如 | -0.6% | 北米および欧州、アジア太平洋地域で台頭 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度な機器の高い初期費用

過酸化水素蒸気システムの定価は50,000ユーロに達することがある一方、エアロゾル化された代替品はしばしば10,000ユーロ未満であり、限られた設備投資予算で運営する小規模病院にとって課題となっている。エチレンオキサイドからの移行はさらに予算を圧迫し、バリデーション研究と人材再教育を必要とする。医療施設の管理者は競合する投資間で優先順位をつけなければならず、資金が逼迫している場合、除染は画像診断機器より下位に置かれることがある。プレフィルドシリンジなどの特殊製品のバリデーションには実験室コストが追加され、総所有コストを本体価格以上に引き上げる。新興市場は輸入資本設備のコストを増大させる為替変動に直面している。さらに、複雑なシステムには熟練した保守要員が必要であり、地元の技術者不足がダウンタイムを延長し、ライフサイクルコストを増加させる可能性がある。

医療施設の予算上の制約

入院患者コストフレームワークのベンチマーキング調査では、環境サービス支出に大きなばらつきがあることが示され、均一な除染導入に向けた構造的な障壁が明らかになった。米国における連邦備蓄資金の廃止の可能性は、感染予防要件が厳格化される中でも、機器更新サイクルを遅延させるリスクをはらんでいる。リソースが限られた病院では、堅牢な清掃プロトコルやスタッフトレーニングが不足していることが多く、高度な除染技術の正当化が困難である。感染症による入院期間の延長は日々の収益を減少させ、資本不足の問題を悪化させる。新興地域の公共施設は、基本的な診断・治療ニーズに乏しい資金を分散させなければならず、自動化システムは依然として目標段階にとどまっている。診療報酬モデルは現在、実証可能な臨床的・財政的成果を求めており、バイオ除染に関する経済データはいまだ限られている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:機器の優位性が設備投資サイクルを牽引

機器はバイオ除染市場の2025年収益の48.33%を占め、資本資産が汚染管理戦略の根幹であることを示している。大規模製薬工場は老朽化したエチレンオキサイドユニットを置き換えるべく固定式気化過酸化水素チャンバーを採用しており、FDAの2024年カテゴリーA認定による規制上の不確実性の低下がこれを後押ししている。病院や受託製造企業が予防保全と消耗品供給をバンドルしたリースモデルを採用するにつれ、サービス収益も拡大し、初期費用を削減している。過酸化水素カートリッジや単回使用デリバリーノズルなどの消耗品は、より厳格な清掃プロトコルによってサイクル頻度が義務付けられているため、9.10%のCAGRで成長している。稼働保証とリモートパフォーマンスモニタリングを含む統合型アセット・アズ・ア・サービス契約は、リスクをサプライヤー側に移転することでベンダーと顧客の関係を再構築している。バイオ除染市場では、OEMがバリデーション支援と規制文書を提供するマネージドサービス層への多角化を続けている。予測期間中、機器サプライヤーはプレハブクリーンルームに適合するモジュラーシステムに注力し、グリーンフィールドのバイオロジクス施設の設置時間を短縮する。サービスプロバイダーはチャンバー性能をシミュレーションするデジタルツインを取り入れ、オペレーターが生産を中断せずにメンテナンス期間を計画できるよう支援している。サステナビリティ指標は過酸化水素消費量を削減する回収システムへの関心を高め、消耗品とアップグレードキットの双方での将来的な成長を確保している。

消耗品は、日常的な器具サイクルを行う薬局や高リスク薬剤を除染するバイオセーフティ研究所など、多様なエンドユーザーセグメントの恩恵を受けている。ターンアラウンド頻度の増加は、単回使用スプレーヘッドおよび触媒への量的需要を直接押し上げ、消耗品を漸増収益への最速の貢献者としている。新興地域では、ディストリビューターが消耗品とリモートバリデーションソフトウェアをバンドルして人員不足を補い、高度な分析ツールを所有することなく施設がEU GMP基準を満たすことを可能にしている。バイオ除染市場は、したがって収益ミックスが繰り返し発生するストリームへと緩やかにシフトしており、この傾向は病院がノンコアプロセスをアウトソーシングするにつれてさらに加速する可能性が高い。今後5年間でエチレンオキサイドの段階的廃止とともに機器更新のピークを迎え、その後は消耗品とサービスの収益がベンダーのキャッシュフローの大部分を形成するであろう。全体として、機器と消耗品の複合的な軌跡は、バイオ除染市場を安定した複数年にわたる拡大軌道に維持している。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

薬剤タイプ別:過酸化水素のリーダーシップはペルオキシ酢酸の挑戦に直面

過酸化水素は2025年のバイオ除染市場シェアの50.72%を維持しており、数十年にわたる有効性データと広範な規制当局の承認によって支えられている。水と酸素への分解は企業のサステナビリティ目標と合致しており、製薬、医療機器、病院の各分野での採用を後押ししている。耐性芽胞に対する強化された有効性がその人気を支え、プラズマ活性水の革新が材料適合性を維持しながら殺菌率を向上させている。一方、8.31%のCAGRを記録しているペルオキシ酢酸は、環境面での認定と表面適用における高いパフォーマンス(ゼロ液体排出方針に合致する廃水処理のための高度酸化を含む)により存在感を増している。二酸化塩素は施設全体の燻蒸、特に大量処理が迅速に必要な改修時において重要性を維持している。室温・低濃度で動作する二酸化窒素滅菌は、熱、放射線、または高湿度に耐えられない複合組み合わせ製品に有望性を示している。オゾンおよび次亜塩素酸を含む「その他」カテゴリーはニッチな用途に対応しているが、安定性の問題が主流での使用を制限している。

新興薬剤は、サイクルタイム、残留物、マテリアルコンパティビリティの観点から確立された既存薬剤と競争している。界面活性剤と組み合わせたペルオキシ酢酸ブレンドは短い接触時間を実現し、高スループット病院にとって魅力的である。プラズマ強化過酸化水素の研究は、オペレーターが感度の高いプラスチックを損傷することなく生物負荷に合わせて濃度を調整できることからその柔軟性を強調し、そのリーダーシップ地位を延長している。二酸化塩素とUV-Cを組み合わせた複合化学は、大量器具再処理ユニットでの迅速な殺菌を目指しているが、コストが依然として障壁となっている。将来の市場シェアの変動は、新規薬剤への規制当局の受け入れと実際の条件下での一貫した有効性の実証にかかっている。マルチエージェントプラットフォームを検証できるベンダーは競争上の優位性を獲得し、単一の品質システム下で多様な基材を除染しなければならない施設にアピールする。全体として、激しいイノベーションによりバイオ除染市場は技術的に活発であり続け、過酸化水素の優位性は挑戦を受けているが、まだ置き換えられていない。

技術別:気化過酸化水素の優位性がハイブリッドイノベーションの挑戦を受ける

気化過酸化水素技術はバイオ除染市場の2025年収益の37.20%を占め、多岐にわたる産業をカバーする広範なバリデーションファイルの恩恵を受け続けている。乾燥蒸気アプローチはサブミクロンの液滴を形成し、腐食性残留物を残すことなく影になった表面に到達するという特性が、精密センサーで満たされたクリーンルームで高く評価されている。ガスプラズマシステムは成熟してはいるが、腹腔鏡器具などの熱感受性デバイスにニッチな需要を維持しており、テスト対象デバイスの95%との適合性を確認したCDCガイダンスがこれを支援している。細霧デリバリーと触媒変換を組み合わせたハイブリッド過酸化水素プラットフォームは、8.55%のCAGRで最も急速に成長しており、凝縮リスクを軽減しながら20分未満のサイクルタイムを提供している。コールド大気圧プラズマは食品・包装の除染に向けて台頭しており、技術ベンダーにとってのアドレサブル機会を拡大している。UV-C LEDアレイは廃棄物処理エリアでの迅速な表面消毒を実現しているが、限られた透過性により補助的な役割にとどまっている。

次世代チャンバーに組み込まれた人工知能モジュールは、湿度、温度、および過酸化水素濃度をリアルタイムで監視し、人的エラーを排除するよう自動的にパラメーターを調整する。ビルディングマネジメントシステムとの統合により、除染開始時にHVACをシャットダウンするリモート安全インターロックが可能となり、追跡可能な環境管理に関する附則1の要求を満たす。マイクロセンサーネットワークは残留物を追跡して再入室可否を認定し、高価値バイオロジクスのスイートにおけるダウンタイムを最小化する。ハイブリッドシステムはまた、クライアントポートフォリオ間で異なる材料タイプを扱わなければならない受託製造企業にも訴求し、ユニット出荷を促進している。エチレンオキサイドを代替するための米国政府のイニシアチブが勢いを加え、ハイブリッド過酸化水素は有害なエチレンクロロヒドリン副産物を生成することなく同等の無菌保証レベルを示している。長期的には、速度、文書化、および環境コンプライアンスを組み合わせた技術ポートフォリオが調達リストを支配し、バイオ除染市場の競争リズムを形成するであろう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:製薬製造が主導し、ライフサイエンスが加速

製薬・医療機器メーカーは2025年に45.88%の収益を占め、検証済みの除染経路を優先する厳格なGMP義務を反映している。手動介入を伴う細胞・遺伝子治療スイートは、オペレーター由来の汚染を軽減するために自動気化過酸化水素アイソレーターに依存している。外科手術症例数の増加と厳格な認定規則により、手動清掃をノータッチシステムに置き換える動きが進む中、病院は依然として大きな顧客層を形成している。ライフサイエンス・バイオテクノロジー研究機関は、ベンチャーキャピタルが無菌作業環境を必要とする新規モダリティに資金を注ぐ中、9.22%のCAGRで進展している。

専用の航空宇宙・防衛施設は小規模ながら戦略的な収益プールを形成しており、生物脅威対応を支援するための迅速回転システムを要求している。受託製造企業はブロックバスターのモノクローナル抗体やワクチンキャンペーンを支援し、固定チャンバーとモバイルユニットの双方への安定した受注フローを生み出している。先進療法の分散型製造センターの普及が二次地域への採用を広げ、バイオ除染市場を拡大させている。研究インキュベーターは研究室の成長に応じてスケールできる柔軟なベンチトップチャンバーを必要としており、ニッチサプライヤーにとって新たな販売チャネルを提示している。外来手術への移行を伴う広範な医療のシフトは、外来手術センターに適合するコンパクトなユニットを必要とし、エンドユーザーマトリックスをさらに多様化させ、健全な需要を強化している。

地域分析

北米は2025年に41.96%の収益を占め、FDAのガイダンスとANSI/AAMI ST24改訂が継続的な機器アップグレードを促進している米国がその中心を担っている。気化過酸化水素のカテゴリーA認定による連邦の承認が規制上の摩擦を低減し、医療機器メーカーのより迅速な調達サイクルを実現した。カナダは同様のフレームワークを採用し、メキシコの自国製薬製造育成イニシアチブが中級クラスのチャンバーへのベース需要を追加している。また、同地域は病院システムの統合によって恩恵を受けており、機器リストの標準化とマルチサイトのサービス契約の交渉が消耗品の予測可能な需要を支えている。

アジア太平洋地域は最も成長の速い地域であり、2031年にかけて9.98%のCAGRを記録し、中国とインドのバイオロジクス拡張、および2024年の米国バイオセキュアアクト(Biosecure Act)によって促されたサプライチェーンの再編が成長を牽引している。2023年に156億3,000万米ドルの発注を処理したインドのCDMOは、現在、米国と同等の無菌コンプライアンスを実証する必要があり、ハイブリッド過酸化水素スイートへの発注を促進している。日本と韓国はバイオ医薬品イノベーションに向けた国家研究開発予算を配分しており、パイロットおよび商業施設での除染支出を促進している。オーストラリアの医薬品・医療機器庁(Therapeutic Goods Administration)は厳格な無菌性申請書類の提出を義務付けており、チャンバーとバンドルされたAI対応バリデーションソフトウェアの早期採用を奨励している。

欧州は附則1および附則2の施行に大きく影響を受け、安定した中一桁の成長を示している。フランクフルト周辺のドイツの製薬クラスターは、継続的生産ラインのための高度な空中除染に投資し、英国のバイオテクノロジーハブはベンチャー資金を活用してVHP発生器を搭載したモジュラークリーンルームを設置している。南欧諸国は感染管理の近代化に追いつきつつあり、改修ダウンタイムを削減する二酸化塩素燻蒸を採用した公共病院の改修を重点としている。中東・アフリカ地域はまだ初期段階にあるが、プレミアムヘルスケアインフラを対象としたGCC政府プログラムの恩恵を受けている。南米はブラジルを筆頭に、WHO感染予防目標に合わせて過酸化水素システムを徐々に採用しているが、財政上の制約が展開を遅らせている。地理的な広がりにより多方向の成長が確保され、バイオ除染市場の長期的な軌跡を守っている。

競合状況

市場集中度は中程度であり、上位5社が世界収益の約45%を占め、特化した挑戦者にとって十分な余地が残されている。STERISは2025年度に6%のトップライン拡大を記録し、二桁のサービス成長とハイパーサイクルVHPチャンバーの展開に支えられた。Ecolabは感染予防への注力を強化するため外科用ソリューション部門を売却し、Bioquell VHPサービスネットワークを拡大するための資本を確保した。GetingeはHigh Purity New EnglandおよびHealthmarkの買収によりバイオプロセスのフットプリントを拡大し、濾過およびコンプライアンス消耗品のポートフォリオを拡充した。TOMI Environmental Solutionsはロードアイランド州の大学で45万米ドルのカスタムシステム契約を獲得し、「2025年消毒・除染製品企業オブ・ザ・イヤー」を受賞し、その競争上の台頭を示した。Sonata Scientificは99%の分解効率に達するエチレンオキサイド排出削減プラットフォームを導入し、エチレンオキサイドを完全に廃止することはできないが排出基準を満たさなければならない施設向けに自社を位置づけた。

戦略的動向は、能力拡大、ポートフォリオの多角化、および規制ポジショニングに集中している。ベンダーはデジタルバリデーションスイートをバンドルして附則1のトレーサビリティを満たしており、これは純粋な機器サプライヤーが対抗するのが難しい優位性となっている。CMOネットワークとのパートナーシップにより、確立されたブランドは繰り返しのサービス収益と新規施設プロジェクトへの早期アクセスを獲得している。サステナビリティへの公約により、競合他社は低エネルギーサイクルや生分解性消耗品を訴求し、ESG志向の投資家にアピールしている。新興市場では、サプライヤーが地元のトレーニングアカデミーを設立してスキル不足を解消し、ダウンタイムを削減してカスタマーリテンションを支援している。研究開発パイプラインはハイブリッドデリバリーフォーマットとリアルタイム残留モニタリングに注力しており、高価値バイオロジクスラインへの入札における主要な差別化要素となっている。全体として、中程度の集中度と活発なイノベーションが共存し、ニッチな進展が既存企業が対抗する前に収益性の高いポジションを確保できる環境を形成している。

バイオ除染産業リーダー

Ecolab

JCE Biotechnology

Zhejiang Tailin Bioengineering Co., Ltd.

Steris Plc

Tomi Environmental Solutions Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Sonata Scientificはヘリオス MP500エチレンオキサイド制御技術を発表し、99%の分解効率を達成、2025年7月に初期ユニットの展開を予定している。

- 2025年3月:TOMI Environmental Solutionsはロードアイランド州の大学においてSteraMistカスタムエンジニアードシステムで45万米ドルの契約を獲得し、ニューイングランドのバイオテクノロジー機関への展開を拡大した。

- 2024年9月:米国議会はバイオセキュアアクト(Biosecure Act)を可決し、中国バイオテクノロジー企業との連邦契約を制限し、インドの受託製造企業に機会をもたらした。

- 2024年1月:FDAは気化過酸化水素を医療機器の確立されたカテゴリーA滅菌法として指定し、採用への規制上の障壁を低減した。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、バイオ除染市場を、クリーンルーム、アイソレーター、重要な病院スペース、ライフサイエンス製造室における微生物負荷を除去するために、化学的またはハイブリッド物理化学的薬剤、特に気化またはハイブリッド過酸化水素、二酸化塩素、過酢酸、二酸化窒素を使用するすべての機器、消耗品、受託サービスと定義している。売上高は、2025年中にエンドユーザーのために実施された新しいシステム販売、使い捨て消耗品、有料の部屋または施設サイクルを反映している。

除外範囲:一般的な病院用消毒剤を使用した日常的な手作業による拭き掃除は、この市場の対象外である。

セグメンテーションの概要

- 製品・サービス別

- 機器

- サービス

- 消耗品

- 薬剤タイプ別

- 過酸化水素

- 二酸化塩素

- ペルオキシ酢酸

- 二酸化窒素

- その他

- 技術別

- 気化過酸化水素(VHP)

- ハイブリッド過酸化水素(HHP)

- ガスプラズマ

- その他

- エンドユーザー別

- 製薬・医療機器製造企業

- ライフサイエンス・バイオテクノロジー研究機関

- 病院・医療施設

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

製薬工場のバリデーションエンジニア、三次病院の感染管理看護師、地域の滅菌サービスプロバイダー、北米およびアジア太平洋地域の規制当局にインタビューを行いました。これらの議論により、真のサイクル価格、薬剤消費率、導入のハードルが明らかになり、机上で算出した数字を調整し、主要な仮定をストレステストすることができました。

デスクリサーチ

モルドールのアナリストは、WHOの院内感染発生率、FDAの483無菌違反報告、国連の過酸化水素発生器のComtrade輸出、Eurostatの手術件数など、潜在的な需要プールを定量化する公的データセットから着手した。ISPE、Parenteral Drug Association、International Confederation of Contamination Control Societiesなどの業界団体は、標準的なサイクル頻度や検証済みのキルログターゲットに関するガイダンスを提供した。D&B Hooversに掲載された企業の10-Kと選択された提出書類には、設置されたクリーンルームのフットプリントと典型的な交換サイクルの概要が記載されており、Dow Jones Factivaのニュース検索は、最近の能力追加にフラグを立てるのに役立ちました。このリストは、網羅的というよりむしろ例示的なものである。

マーケット・サイジングと予測

トップダウンの需要プールは、クリーンルームの平方メートルの在庫、手術室の数、平均的な除染サイクルのスケジュールから構築され、インタビュー中に提供されたブレンドASPを使用して価格が設定される。ボトムアップのチェックとして、サプライヤーの収益ロールアップとVolzaからの出荷スナップショットを選択し、合計を調整した。追跡した主要変数には、年間HAI発生率、新規バイオプラント完成数、過酸化水素スポット価格、規制当局の監査頻度、典型的なサイクル期間が含まれ、これらは現在の規模と弾力性の両方を形成している。HAIのデータと工場竣工のラグを用いた多変量回帰により、2025-2030年の予測を導き出し、シナリオ分析により、付属書1の施行厳格化による上振れ要因を推定した。サプライヤーの収入に関するデータギャップは、推測的な外挿ではなく、控えめな使用率プロキシで埋めた。

データ検証と更新サイクル

出力は、独立した感染症および設備投資ベンチマークに対する異常チェックを通過し、ピアレビューとリードアナリストのサインオフが行われる。モデルは年1回更新され、大規模なリコールや新しいGMP規則などの重要なイベントが発生すると、中間的な調整が行われる。

なぜモルドールのバイオ除染ベースラインは信頼性を要求するのか

公表されている見積もりはしばしば異なるが、これは各社がスコープ、エージェントバスケット、リフレッシュのタイミングを異にするためである。

ギャップの主な要因としては、サービス収入の組み入れの違い、ASPインフレ経路の違い、後付け売上をカウントするかしないかなどがある。モルドールは、サイクルレベルの収益ビューに固定し、四半期ごとにFXのアップデートを適用し、毎年開業医と利用前提を見直すことで、データの陳腐化リスクを低減している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2億4,730万米ドル(2025年) | モルドール・インテリジェンス | - |

| 2億1,990万米ドル(2025年) | グローバル・コンサルタンシーA | 消耗品を除く、静的ASPを使用 |

| 2億4,150万米ドル(2024年) | 業界団体B | 機器のみをカウントし、サービスサイクルはカウントしない |

| 2億3,800万米ドル(2023年) | 業界誌C | 基準年が古い、単一地域の需要増 |

この比較から、すべての収益源と最新の工場建設が組み込まれれば、モルドールの数値は、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインを提供することがわかる。

レポートで回答された主要な質問

バイオ除染市場の現在の規模と予想される成長率は?

市場は2026年に2億6,610万米ドルと評価され、7.58%のCAGRで2031年までに3億8,350万米ドルに達すると予測されている。

最も収益を生み出している製品カテゴリーはどれか、また最も速く成長しているのはどれか?

機器が2025年収益の48.33%を占め、消耗品が2031年にかけて9.10%のCAGRで最も高い成長を示している。

採用を加速させた最近の規制上の決定はどれか?

2024年1月、FDAは気化過酸化水素を確立されたカテゴリーA滅菌法として分類し、エチレンオキサイド代替品への障壁を削減した。

バイオ除染市場で最も成長が速い地域はどこか?

アジア太平洋地域が予測期間(2026年~2031年)において最も高いCAGRで成長すると推定されている。

どの地域が最も急速に拡大しており、その理由は何か?

アジア太平洋地域は2031年にかけて9.98%のCAGRを示し、中国とインドの製薬能力増強および2024年の米国バイオセキュアアクト(Biosecure Act)後のサプライチェーンの多様化によって牽引されている。

エチレンオキサイド滅菌の代替として注目されている技術は何か?

気化過酸化水素およびハイブリッド過酸化水素システムが主要な代替品となっており、迅速なサイクル、広い材料適合性、および高まる規制当局の受け入れを組み合わせているためである。

最終更新日: