微生物発酵技術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 39.42 十億米ドル |

| 市場規模 (2031) | 51.65 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

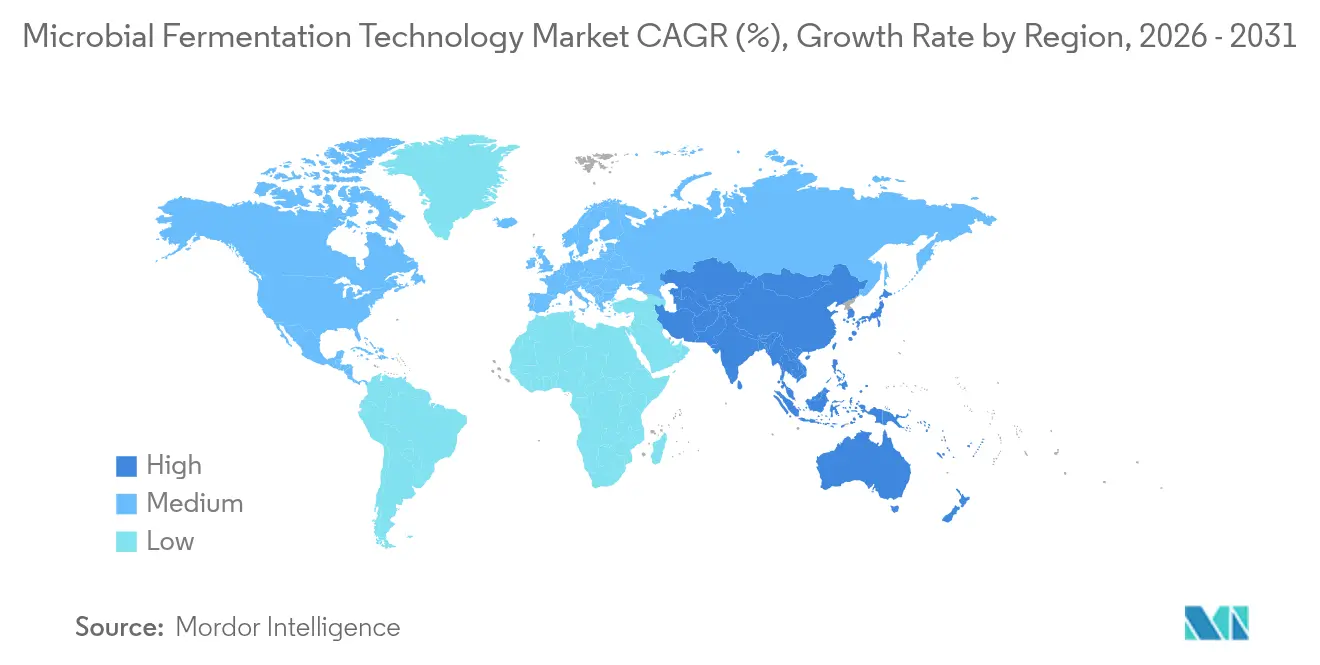

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる微生物発酵技術市場分析

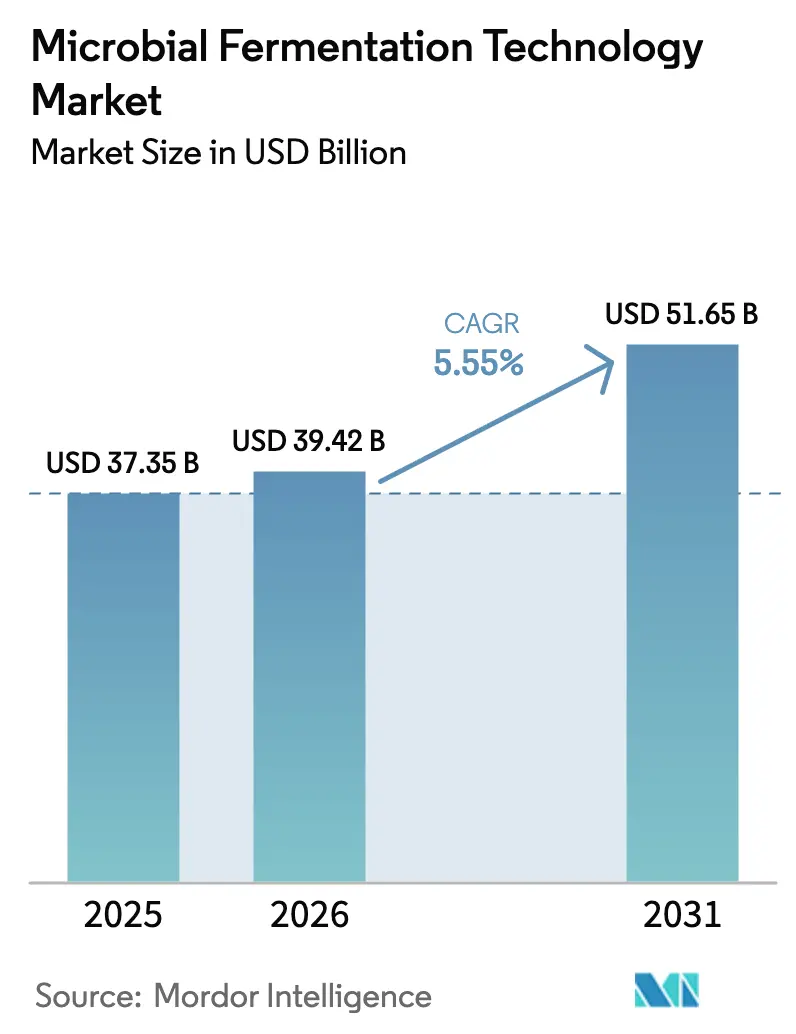

微生物発酵技術市場規模は、2025年の373億5,000万USDから2026年には394億2,000万USDに成長し、2026年〜2031年の年平均成長率5.55%で2031年までに516億5,000万USDに達すると予測されています。よりグリーンな生産経路への需要拡大、国内バイオ製造に対する政府インセンティブ、そして記録的なベンチャー投資が連動し、医薬品、食品タンパク質、持続可能な化学品にわたる生産能力の拡大を後押ししています。精密発酵、無細胞酵素プラットフォーム、操作された微生物コンソーシアへの関心の高まりが競争戦略を再形成する一方、AIベースの菌株エンジニアリングの進歩が開発期間を短縮しリスクを低減しています。連続処理とモジュール式施設が新たな操業モデルを解放し、汚染事例を削減して資本集約度を低下させています。これらの要因が相まって、従来の抗生物質収益が横ばいになる中でも、中一桁台の均衡した成長を維持しています。

主要レポートのポイント

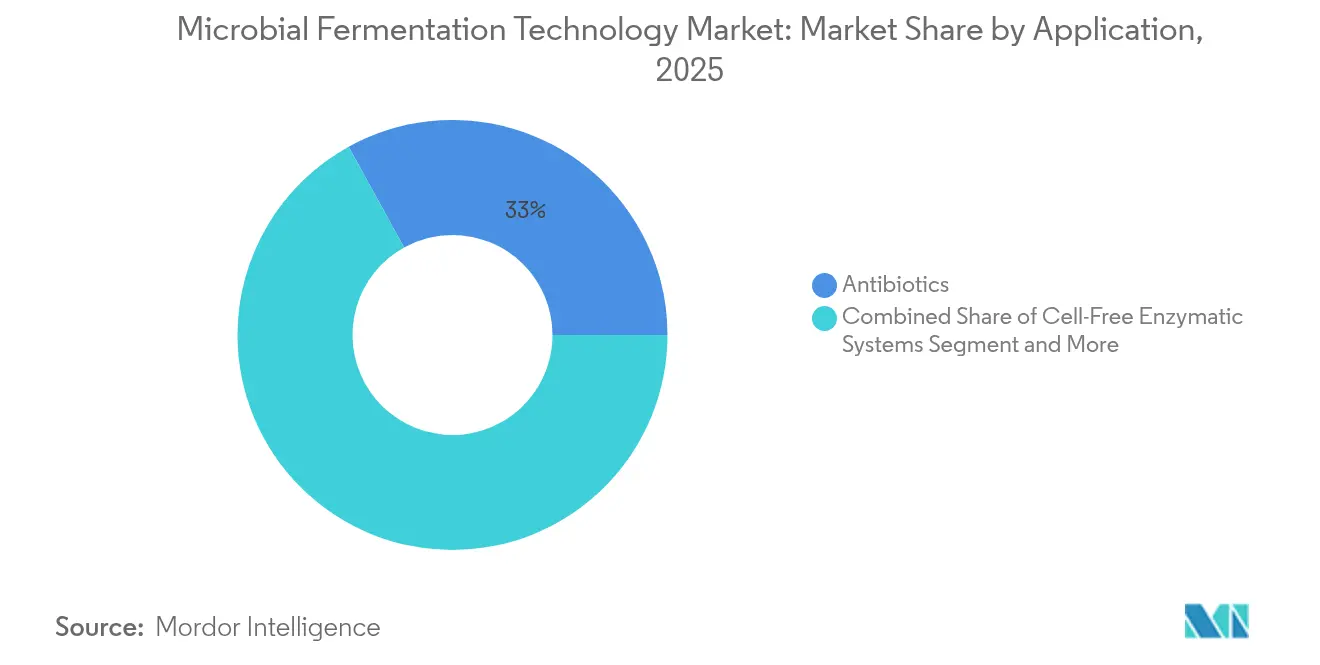

- 用途別では、抗生物質が2025年の微生物発酵技術市場シェアで最大の33.02%を占めた一方、無細胞酵素システムは2031年までに年平均成長率11.78%で拡大すると予測されています。

- 微生物タイプ別では、細菌が2025年の微生物発酵技術市場で46.41%のシェアをリードし、操作された合成コンソーシアは2031年まで最速の年平均成長率13.1%が見込まれています。

- 発酵方式別では、流加バッチプロセスが2025年の微生物発酵技術市場で55.05%のシェアを占め、連続システムが最高の年平均成長率12.31%の見通しを示しています。

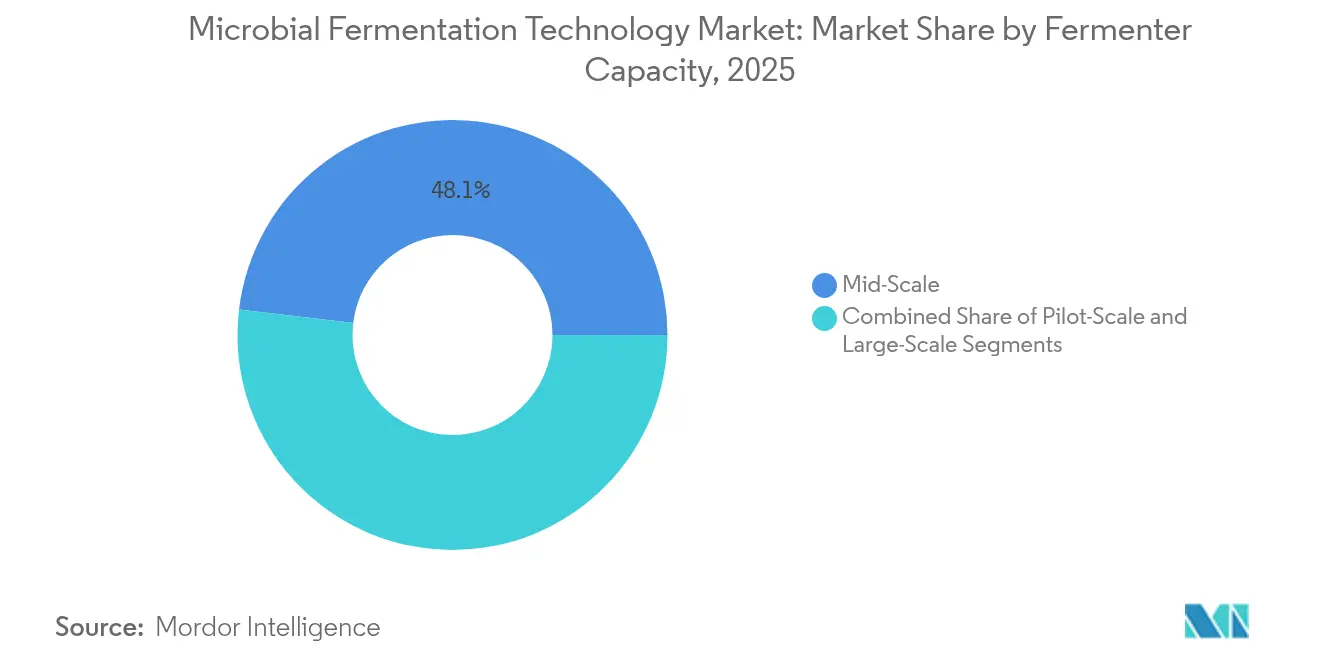

- 発酵槽容量別では、中規模容器(1,000〜20,000 L)が2025年に48.10%の収益を獲得した一方、パイロットスケールシステムは年平均成長率12.18%で成長しています。

- エンドユーザー別では、バイオ医薬品企業が2025年の市場規模の41.90%を占め、食品・飲料メーカーが2031年まで最速の年平均成長率12.89%を記録しています。

- 地域別では、北米が2025年の微生物発酵技術市場の38.05%を占め、アジア太平洋地域は2031年まで年平均成長率12.12%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の微生物発酵技術市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RNAワクチン向け微生物生産能力の拡大 | +1.2% | 北米とEUに集中した世界規模 | 中期(2〜4年) |

| 持続可能な化学品における組換え酵素への需要拡大 | +1.8% | 世界規模、APACと北米で最も強い | 長期(4年以上) |

| バイオ製造レジリエンスに対する政府インセンティブ | +0.9% | 北米、EU、同盟国への波及効果あり | 短期(2年以内) |

| 連続発酵スキッドシステムの急速な普及 | +1.1% | 先進市場主導の世界規模 | 中期(2〜4年) |

| AIベースの菌株エンジニアリング成功率 | +1.3% | 技術先進地域に集中した世界規模 | 長期(4年以上) |

| 精密発酵食品タンパク質へのベンチャー資金急増 | +0.8% | 北米とEUを重視した世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

持続可能な化学品における組換え酵素への需要拡大

組換え酵素は、生産者がより低い排出量とより厳密なプロセス特異性を目指す中で、石油化学触媒に取って代わりつつあります。SolugenのミネソタUSD 1億2,000万施設はこの転換を示しており、低炭素有機酸を供給しながら年間1,800万kgのCO₂を削減しています。ハイスループットスクリーニングとAIガイドタンパク質設計により、発見サイクルが数ヶ月から数週間に短縮されています。磁気架橋細胞凝集体などの新興固定化手法が酵素の寿命を延ばし、消耗品コストと廃棄物を抑制しています。欧州における循環経済政策の拡大と中国における選択的廃棄物規制が、組換え酵素を用いて生成されるバイオベースプラスチック、バイオ燃料、特殊化学品への需要を増幅させています。この軌跡は、酵素発酵を大規模脱炭素化の基盤的柱として位置づけています。

AIベースの菌株エンジニアリング成功率

人工知能は現在、経路フラックスを最大化する遺伝子編集を予測し、ウェットラボの反復を最大70%削減し、商業的力価に到達する確率を高めています。TUNEYALIバイオセンサーツールキットは発酵中のリアルタイム代謝フィードバックを可能にし、設計・構築・テスト・学習サイクルを短縮しています。Ginkgo BioworksとNovo Nordiskは、代謝疾患薬のR&Dに自動化菌株エンジニアリングプラットフォームを展開するための協力関係を延長しました。これらの統合ワークフローはパイロットスケール発酵槽に直接フィードされ、不確実性を低減しながらスケールアップを加速します。AIモデルが拡大するマルチオミクスデータセットで学習するにつれて予測精度が向上し、複雑な多段階変換が可能な合成コンソーシアの迅速な構築が可能になります。

バイオ製造レジリエンスに対する政府インセンティブ

国家安全保障の目標が、国内微生物生産能力への前例のない公的資金を誘導しています。米国国防総省はDARPAの生物技術局の下でバイオテクノロジーに20億USDを充当しました[1]DARPA、「DARPAがバイオテクノロジー研究に20億USD投資を発表」、darpa.mil。同時に、国家バイオテクノロジー・バイオ製造イニシアチブは、既存施設の改修に対する税額控除と助成金を提供しています。中国の41億7,000万USD合成生物学戦略は、医薬品と産業バイオテクノロジーのインフラを支援し、世界的な競争を激化させています。米国と欧州における精密発酵食品と無細胞治療薬の規制ファストトラックの調和が、市場参入障壁を低下させています。地域供給への優先が、医薬品受託開発製造機関(CDMO)の受注可視性を高めています。

連続発酵スキッドシステムの急速な普及

ダウンタイムと汚染リスクを削減するため、生産者はリアルタイム分析とクローズドトランスファー操作を統合したモジュール式連続システムを導入しています。スキッド搭載型プラットフォームは資本支出を削減し、ライン移設を簡素化し、医薬品と代替タンパク質の両方における分散製造戦略に合致しています。バッチ下流と組み合わせた連続上流ハイブリッドは、確立された精製シーケンスを乱すことなく高い体積生産性を実現します。AIによる制御ループが滞留時間と栄養供給を安定させ、バッチ間の一貫性を高めています。シングルユース技術がスケールアップするにつれて、使い捨てフローパスがマルチプロダクトの柔軟性をサポートしながらクリーニングインプレース費用を制限し、先進市場全体での普及を加速しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高細胞密度における菌株遺伝的安定性の崩壊 | -0.7% | 世界規模、特に大規模操業に影響 | 中期(2〜4年) |

| 5,000 L以上のシングルユースリアクターの不足 | -0.5% | 世界規模、APACで深刻な不足 | 短期(2年以内) |

| 上流・下流スケールミスマッチのボトルネック | -0.4% | 世界規模、新興市場で最も深刻 | 中期(2〜4年) |

| 世界的なcGMP人材プールの不足 | -0.3% | 世界規模、APACと新興市場で重大なギャップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高細胞密度における菌株遺伝的安定性の崩壊

力価が上昇するにつれて、代謝ストレスが突然変異率を加速させ、工業ラインで収率を15〜30%低下させる可能性のあるプラスミド喪失を引き起こします。新規遺伝子回路は安定性の向上を約束しますが、多くの場合、堅牢性のために生産性を犠牲にします。早期警告分析がコピー数の変動と代謝産物のドリフトを監視しますが、業界はまだ密度と耐久性の最適なバランスを調整しています。マルチバッチキャンペーンと長期発酵は累積リスクをもたらし、高価値バイオロジクスのコスト計算を複雑にしています。強化された選択メカニズムと合成栄養要求性が評価中ですが、商業展開は依然として限定的です。

5,000 L以上のシングルユースリアクターの不足

大型使い捨てバイオリアクターへの需要はmRNAワクチンと精密発酵タンパク質とともに急増し、専門的なサプライベースを圧倒しました。18ヶ月を超えるリードタイムにより、メーカーは早期に注文を確定するか、ステンレス鋼に戻ることを余儀なくされ、シングルユースシステムの機動性の優位性が損なわれています。多層フィルムと組み込みセンサーの原材料不足が課題を複合させています。契約交渉にはボリューム保証が含まれることが増えていますが、小規模参入者は割り当ての確保に苦労しています。一部の生産者は並列2,000 Lトレインを展開して10,000 L容量を再現し、操業の複雑さを増しながらも汚染管理の利点を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:無細胞システムがイノベーションを牽引

抗生物質は2025年に33.02%という圧倒的な収益を記録しましたが、無細胞酵素プラットフォームは最高の年平均成長率11.78%が予測されており、細胞の制約を回避する次世代生産への転換を強調しています。モノクローナル抗体と組換えタンパク質は、既存のインフラと償還経路により依然として収益の柱となっています。パンデミック中に開始された強化されたmRNA生産ラインが、現在ワクチンパイプラインを拡大しています。微生物発酵技術市場は、AIアシスト設計と無細胞反応による迅速なプロトタイピングの相乗効果から恩恵を受け、Journal of Biological Engineeringのプログラム可能なベシクルシステムで検証されたオンデマンド治療薬を可能にしています。

無細胞合成はまた、小分子の多様化を加速し、新規特殊化学品に不可欠な酵素カスケードのより迅速な反復を可能にします。反応のモジュール性により施設の改修が削減され、受託製造業者が多目的スイートを提供できるようになります。ワクチンと酵素の微生物発酵技術市場規模は、政府がパンデミック備蓄に資金を提供するにつれて拡大すると予測されています。バイオシミラーは競争の激化に直面していますが、無細胞トランスクリプトミクスアプローチはマージンを回復できるコスト削減を約束しています。総じて、用途の多様化は抗生物質のコモディティ化の中でも収益ストリームを安定させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

微生物タイプ別:合成コンソーシアの台頭

細菌は数十年にわたる最適化により2025年収益の46.41%を供給しましたが、操作された合成コンソーシアは分業代謝エンジニアリングの突破口を反映して年平均成長率13.1%で拡大するでしょう。酵母はグリコシル化バイオロジクスで強いトラクションを維持し、糸状菌は複雑な酵素カクテルでニッチな優位性を保持しています。藻類とシアノバクテリアは糖フィードストックを回避する光合成化学経路で注目を集め、酢酸生成菌はC1ガスを燃料に変換します。

合成コンソーシアは特化した菌株間での逐次反応を可能にし、総経路効率と耐性閾値を高めます。規制機関が承認経路を明確にするにつれて、これらの高度なコミュニティの微生物発酵技術市場規模は成長すると予想されます。クオラムセンシング制御と直交栄養要求性の発見が交差汚染リスクを軽減し、商業的信頼を高めています。コンソーシアと連続処理の組み合わせにより、特に多段階天然物合成において相当なコスト削減が解放される可能性があります。

発酵方式別:連続処理が勢いを増す

流加バッチプロセスは確立された医薬品基準により2025年収益の55.05%を支配しましたが、リアルタイム分析が成熟するにつれて連続システムは年平均成長率12.31%で上昇すると予測されています。連続リアクターはダウンタイムを削減し、フットプリント効率を改善し、培地使用量を削減するため、コモディティバイオマテリアルにとって魅力的です。連続上流とバッチ下流を統合したハイブリッドスキームにより、オペレーターは確立された精製要件の安心感を得ながら上流強化の利益を享受できます。

微生物発酵技術市場は、灌流下でより小さな容器容量が同等の生産性を達成するコスト上の利点を評価しています。AIによる適応制御が滞留時間と代謝産物レベルを安定させ、Nature Catalysisが合成メチロトローフプラットフォームで指摘した汚染リスクを制限します。機器ベンダーは現在、迅速な展開と移設に適したスキッド搭載型モジュールを提供しており、資本予算が制約されている新興市場の生産者の間での普及を促進しています。

発酵槽容量別:パイロットスケールの柔軟性

1,000〜20,000 Lの容器は2025年に48.10%の収益をもたらし、ブロックバスターバイオロジクスと精密タンパク質の実用的なスイートスポットとなっています。1,000 L未満のパイロットスケールユニットは、企業が分散生産を採用するにつれて最強の年平均成長率12.18%を記録しています。LonzaのVacavilleサイト買収と同時進行のモジュール式改修は、スケーラブルな20,000 L未満スイートへのこの転換を示しています。

プロセス強化の進歩が力価を高め、小型システムを商業量に対して実行可能にしています。パイロット形式のシングルユースアセンブリが洗浄バリデーションを削減し、新規食品タンパク質をスケールアップするスタートアップに適したマルチプロダクトスケジュールをサポートします。微生物発酵技術市場は、不確実な需要曲線に合致した段階的な能力拡大で繁栄し、座礁した大型プラントを回避しています。大規模ステンレス鋼システムは大量抗生物質に不可欠ですが、強化された中規模ラインとの競争に直面しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:食品メーカーが普及を加速

バイオファーマ企業は確立されたcGMP専門知識に支えられ、2025年支出の41.90%を獲得しました。しかし、食品・飲料メーカーは精密発酵が動物由来タンパク質に取って代わるにつれて最速の年平均成長率12.89%が予測されています。Perfect Dayのホエイ保証とNestléの動物不使用乳製品パイロットは主流の勢いを反映しています。CDMOは固定コミットメントなしに能力を提供することで上昇余地を確保し、CROはプロセス特性評価においてサービスラインを拡大しています。

学術センターとコンソーシアは産業への技術移転を支援しており、代替脂質のための受託生産者との大学スピンアウトアライアンスがその例として挙げられます。微生物発酵技術産業は、食品技術者とバイオプロセスエンジニアが収束するにつれてセクター横断的な人材移動を目撃し、安全性と表示規制を調和させています。これらのコラボレーションは、発酵に対する消費者の親しみが受容を加速する場合に特に、商業化タイムラインを短縮します。

地域分析

北米は2025年に38.05%の収益をリードし、20億USDのDARPA資金、一連の税制優遇措置、および複数の民間能力増強によって牽引されました。FujifilmのノースカロライナUSD 16億拡張とNovo NordiskのUSD 41億プログラムが新施設を支え、バイオセキュア法が政府契約を国内サプライヤーに誘導しています。LonzaのUSD 12億Vacaville買収とAgilentのBIOVECTRA取引は、地域の専門知識を高める統合を強調しています。強固なベンチャーエコシステムがAI対応スタートアップに資金を提供し、学術界と産業界の知識ループを強化しています。

アジア太平洋地域は最高の年平均成長率12.12%が予測されており、中国のUSD 41億7,000万合成生物学計画とインドの米国サプライチェーンセキュリティ要件との整合によって推進されています。WuXi Biologicsは地域の能力増強を継続し、シンガポールの経済開発庁は精密発酵乳タンパク質のパイロットプラントに資金を提供しています。韓国は沖合のCO₂から化学品への経路を活用する海洋藻類プログラムに投資しています。地方政府は外国直接投資を誘致するために許認可を合理化し、中小企業にとって肥沃な土壌を生み出しています。

欧州は持続可能性を重視した成熟した拠点であり続けています。ドイツのバイオエコノミーフレームワークはバイオポリマーの微生物生産を奨励し、オランダは精密発酵チーズベンチャーを加速しています。英国は合成生物学クラスターを活用して無細胞治療薬と高度な酵素プラットフォームを商業化し、専用の規制ガイダンスに支えられています。微生物発酵技術市場は一貫した品質基準と輸出志向のCDMOから恩恵を受けています。

中東・アフリカは初期段階ながら戦略的な成長ベクターを代表しています。サウジアラビアのNEOM投資ファンドは、乳製品と卵タンパク質の自給自足を目指してLiberation Labsが運営する精密発酵複合施設を支援しています。この地域の豊富な再生可能エネルギー資源は、C1発酵のための競争力のあるグリーン水素ベースのフィードストックを可能にします。政府はグローバルパートナーを誘致するためにバイオセーフティ規制と労働力訓練の確立を急いでいます。

競争環境

微生物発酵技術市場は、確立された製薬大手と機動力のある精密発酵参入者のバランスを保っています。Lonza、Fujifilm、Novo Nordiskは大量バイオロジクスとmRNA能力を確保するために施設拡張に数十億ドルを投資し、スケール主導の防衛戦略を例示しています。中堅CDMOはサービスポートフォリオを差別化するために無細胞プラットフォームと連続生産に多様化し、小規模イノベーターは高マージンのニッチ向けに独自の微生物を磨いています。

Ginkgo Bioworksなどのアセントリックプラットフォームは菌株構築を自動化し、IPをライセンスするか製造のためにパートナーシップを結ぶデザインハウスとして自らを位置づけています。Perfect Day、Standing Ovation、Liberation Labsは受託製造アライアンスを通じて食品タンパク質パイプラインを拡大し、ブランド力と運営の深みを融合させています。微生物発酵技術市場は、持続可能な顔料のためのBASFと合成生物学スタートアップ、産業バイオテクノロジー企業から酵素経路をライセンスする製薬大手などのセクター横断的パートナーシップを目撃しています。

データ駆動型バイオプロセス最適化をカバーする特許出願は2024年に急増し、発酵をリアルタイムで調整するアルゴリズム手法を確保する競争を反映しています。人材不足は依然として制限要因であり、主要企業は内部トレーニングアカデミーを立ち上げ、cGMP対応の労働力プールを拡大するために大学と協力しています。サプライチェーンのレジリエンスが戦略に影響を与えており、複数の企業がシングルユースコンポーネントの制約を軽減するために樹脂とフィルムのベンダーを多様化しています。能力がスケールアップするにつれて、環境影響指標がCDMO契約の入札基準として浮上し、低炭素フットプリントを文書化できるオペレーターを優遇しています。

微生物発酵技術産業リーダー

Lonza Group AG

Novozymes

AbbVie Inc

Thermo Fisher Scientific

Merck KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Standing OvationはTetra Pakと提携し、精密発酵による代替カゼインの工業生産を強化し、タンパク質製造のスケーラビリティとコスト効率の向上を目指しました。

- 2025年4月:Liberation Labsはサウジアラビアのネオム投資ファンドとのパートナーシップを確保し、精密発酵施設を建設し、地域の食料安全保障ニーズに対応するため地域の乳製品と卵タンパク質の生産を行います。

世界の微生物発酵技術市場レポートの範囲

レポートの範囲によると、微生物発酵技術とは、通常嫌気性条件下での生化学プロセスを通じて微生物を使用して基質を価値ある製品に変換することを指します。この技術は、医薬品やバイオテクノロジーを含むさまざまな産業において重要な役割を果たしています。

微生物発酵技術は、用途、エンドユーザー、地域によってセグメント化されています。用途別では、市場は抗生物質、モノクローナル抗体、組換えタンパク質、バイオシミラー、ワクチン、酵素、小分子、その他の用途(ホルモンやビタミンなど)にセグメント化されています。エンドユーザー別では、市場はバイオ医薬品企業、医薬品受託研究機関(CRO)、CMOおよびCDMO、学術・研究機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートは上記セグメントの金額ベース(USD)での市場規模と予測を提供しています。

| 抗生物質 |

| モノクローナル抗体 |

| 組換えタンパク質 |

| バイオシミラー |

| ワクチン |

| 酵素 |

| 小分子 |

| 無細胞酵素システム |

| その他の用途 |

| 細菌 |

| 酵母 |

| 糸状菌 |

| 藻類・シアノバクテリア |

| 操作された合成コンソーシア |

| バッチ |

| 流加バッチ |

| 連続 |

| パイロットスケール(1,000 L未満) |

| 中規模(1,000〜20,000 L) |

| 大規模(20,000 L超) |

| バイオ医薬品企業 |

| 医薬品受託製造機関(CMO/CDMO) |

| 医薬品受託研究機関(CRO) |

| 学術・研究機関 |

| 食品・飲料メーカー |

| 産業バイオテクノロジー企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 用途別 | 抗生物質 | |

| モノクローナル抗体 | ||

| 組換えタンパク質 | ||

| バイオシミラー | ||

| ワクチン | ||

| 酵素 | ||

| 小分子 | ||

| 無細胞酵素システム | ||

| その他の用途 | ||

| 微生物タイプ別 | 細菌 | |

| 酵母 | ||

| 糸状菌 | ||

| 藻類・シアノバクテリア | ||

| 操作された合成コンソーシア | ||

| 発酵方式別 | バッチ | |

| 流加バッチ | ||

| 連続 | ||

| 発酵槽容量別 | パイロットスケール(1,000 L未満) | |

| 中規模(1,000〜20,000 L) | ||

| 大規模(20,000 L超) | ||

| エンドユーザー別 | バイオ医薬品企業 | |

| 医薬品受託製造機関(CMO/CDMO) | ||

| 医薬品受託研究機関(CRO) | ||

| 学術・研究機関 | ||

| 食品・飲料メーカー | ||

| 産業バイオテクノロジー企業 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

微生物発酵技術市場の現在の規模は?

微生物発酵技術市場規模は2026年に394億2,000万USDに達し、2031年までに516億5,000万USDに達すると予測されています。

微生物発酵技術において最も急速に成長している用途は何ですか?

無細胞酵素システムは2031年まで年平均成長率11.78%で成長すると予測されており、細胞の制約を回避した生産への関心の高まりを反映しています。

操作された合成コンソーシアが重要な理由は何ですか?

複数の菌株間で代謝タスクを分散させ、より高い収率を実現し、複雑なバイオ変換を可能にすることで、この微生物セグメントの年平均成長率13.1%を支えています。

政府の政策は市場成長にどのような影響を与えていますか?

米国の国家バイオテクノロジー・バイオ製造イニシアチブや中国の合成生物学計画などのプログラムが資金と規制支援を提供し、能力拡大を加速しています。

現在、より迅速な能力展開を制限しているものは何ですか?

大型シングルユースバイオリアクターの不足と高細胞密度での遺伝的安定性維持の課題が急速なスケールアップを制約し、全体的な成長率を約1.2パーセントポイント削減しています。

最終更新日: