マイクロバイオーム治療薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

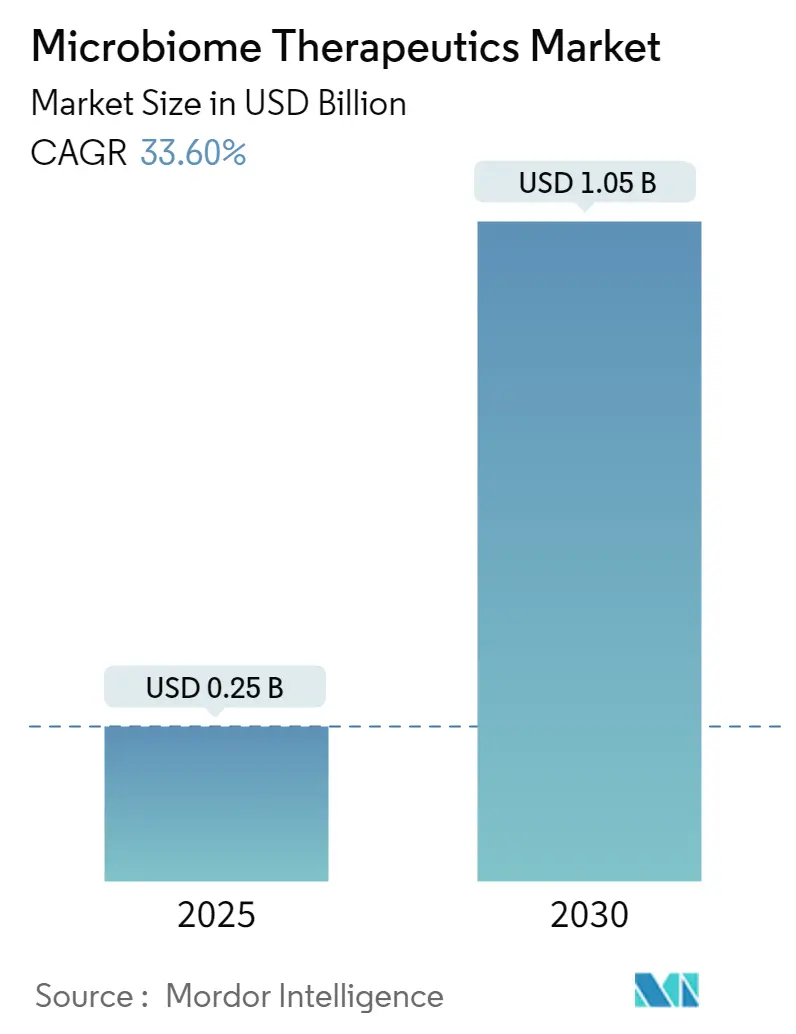

| 市場規模 (2025) | 0.25 十億米ドル |

| 市場規模 (2030) | 1.05 十億米ドル |

| 成長率 (2025 - 2030) | 33.60% CAGR |

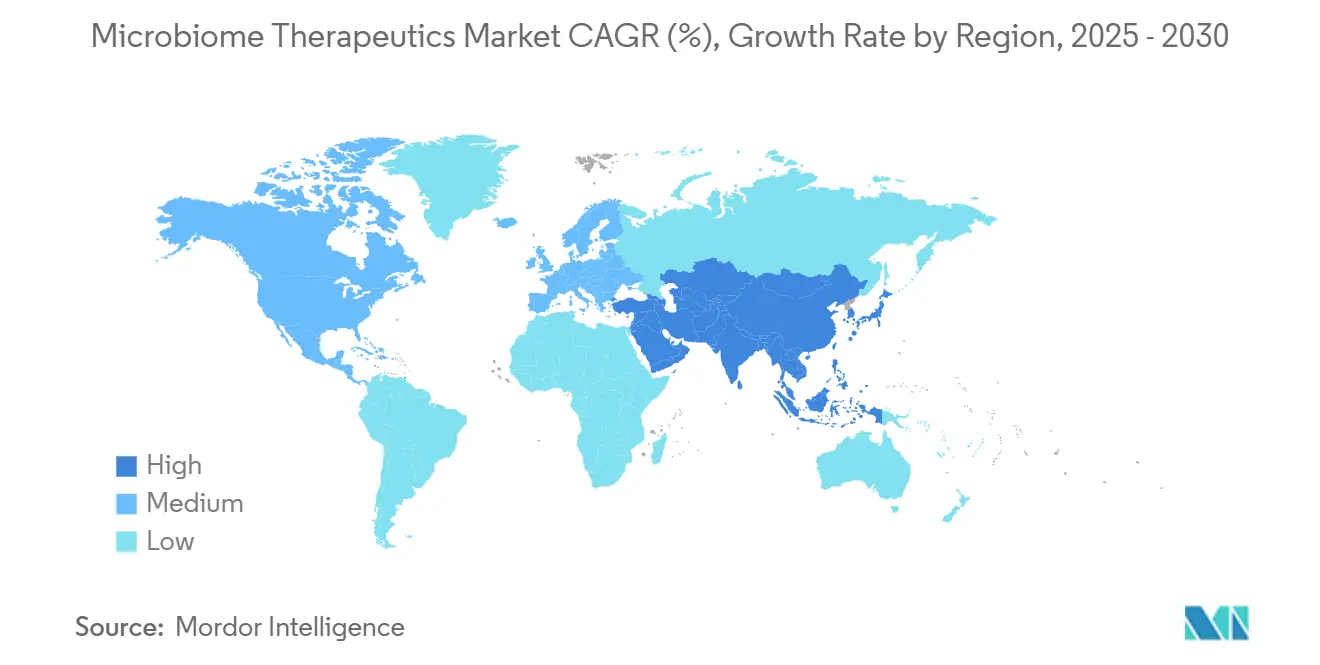

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

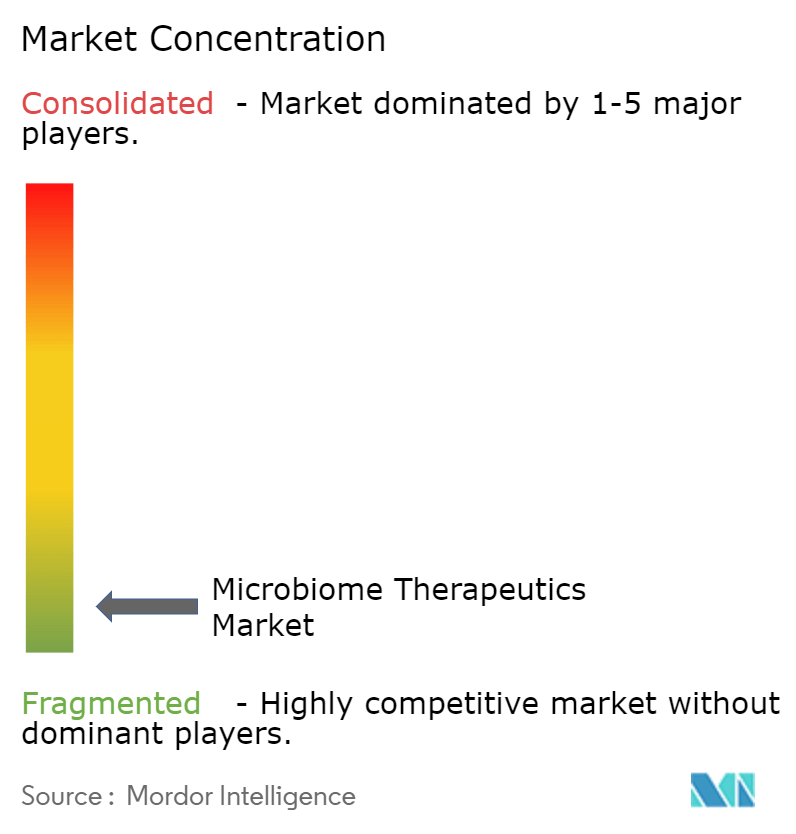

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロバイオーム治療薬市場分析

マイクロバイオーム治療薬市場は2025年に2億5,000万米ドルの価値を記録し、2030年までに10億5,000万米ドルに達すると予測されており、堅調な33.6%のCAGRで前進しています。この急速な拡大は、かつて研究環境に限定されていた生きた生物治療薬製品が、画期的な規制当局の承認を経て商業的な牽引力を獲得しつつある成熟段階を反映しています。この分野への資本流入は2024年に5億米ドルを超え、投資家が明確な米国食品医薬品局の承認経路および日本・欧州で生まれつつある並行ガイダンスに沿って動くにつれ、引き続き増加しています。企業は病院依存を低減するスケーラブルな経口製剤を優先しており、精密編集コンソーシアおよびファージ操作療法は疾患特異的ソリューションを約束しています。サプライチェーンへの投資は加速していますが、cGMPコストおよび超低温物流は依然として重大な制約であり、医薬品受託製造機関との戦略的パートナーシップを促進しています。商業的モメンタムは同様に、再発性クロストリジウム・ディフィシル感染症に関連する再入院ペナルティを削減しようとする病院や、炎症性疾患および代謝性疾患管理における持続的なコスト削減を認識するようになった支払者によっても促進されています。

主要レポートの要点

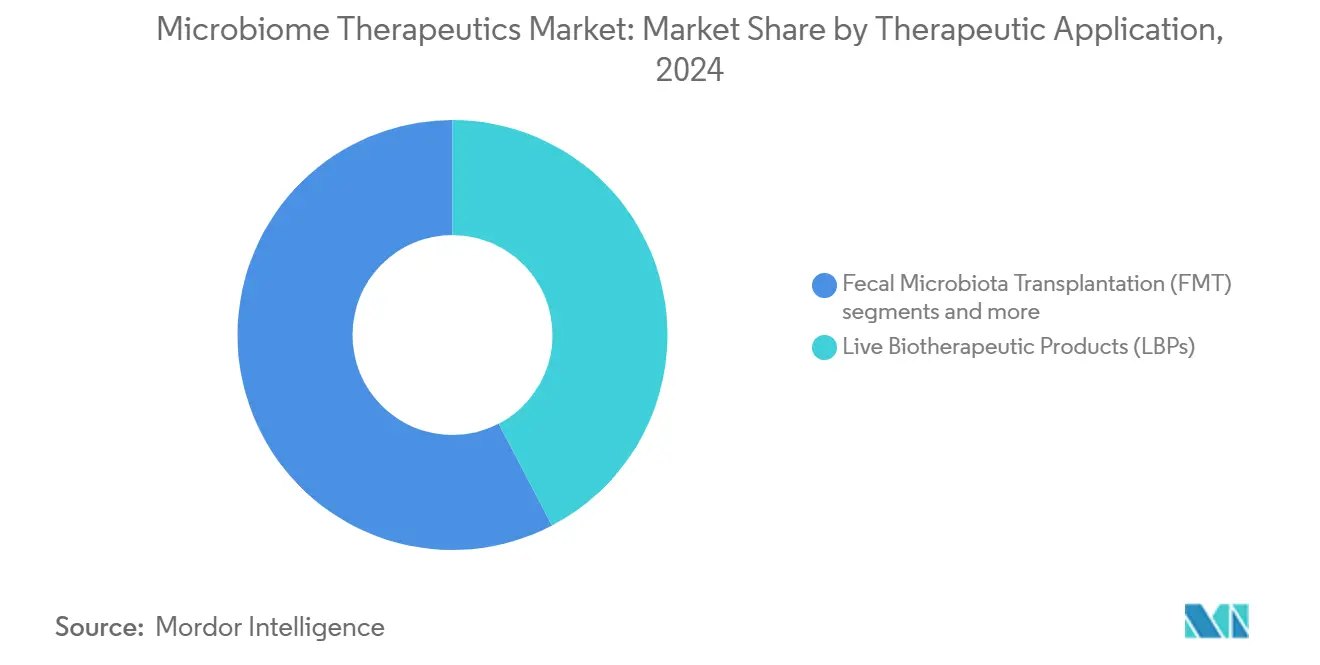

治療アプローチ別では、生きた生物治療薬製品(LBP)が2024年のマイクロバイオーム治療薬市場シェアの42.34%をリードし、ファージ・CRISPR操作コンソーシアは2025年から2030年にかけて35.65%のCAGRで成長すると予測されています。

用途別では、再発性クロストリジウム・ディフィシル感染症が2024年のマイクロバイオーム治療薬市場規模の38.45%のシェアを占め、腫瘍学用途は2030年まで36.33%のCAGRで拡大すると予測されています。

マイクロバイオーム標的部位別では、腸管セグメントが2024年に83.06%のシェアで支配し、皮膚用途は2030年まで37.02%のCAGRで最も速い成長を示しています。

投与経路別では、大腸内視鏡的投与が2024年に41.39%の収益シェアを占めましたが、経口カプセルは37.73%のCAGRで前進しています。

地域別では、北米が2024年に48.61%の収益シェアを占め、アジア太平洋は2030年まで38.45%のCAGRを記録すると予測されています。

世界のマイクロバイオーム治療薬市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| RebyotaおよびVOWSTのFDA承認 | +5.0% | 北米、欧州・アジア太平洋への波及 | 短期(2年以内) |

| ベンチャーキャピタルおよび大手製薬会社との取引の加速 | +4.0% | 世界全体、北米・欧州に集中 | 中期(2〜4年) |

| 次世代シーケンシングおよびバイオインフォマティクスコストの低下 | +3.4% | 世界全体、先進国市場での早期普及 | 長期(4年以上) |

| 再発性クロストリジウム・ディフィシル感染症の再入院削減に向けた病院の取り組み | +2.7% | 北米および欧州 | 短期(2年以内) |

| 操作微生物ツールキット | +3.0% | 世界全体、北米・欧州が主導 | 長期(4年以上) |

| 長期的コスト削減に対する支払者の認識 | +2.4% | 北米および欧州 | 中期 |

| 情報源: Mordor Intelligence | |||

FDA承認が規制経路を検証

2022年のRebyotaおよび2023年のVOWSTに対するFDAの承認は、生きた生物治療薬製品への初めて再現可能な経路を開き、複雑な微生物コンソーシアが厳格な医薬品基準を満たせることを証明しました。VOWSTは8週間時点で90.5%の再発なしの転帰を実証し、臨床的信頼を確固たるものにしました。これらの承認は開発リスクの認識を大幅に低下させ、企業が1億〜2億米ドルの後期段階プログラムを正当化できるようにし、欧州医薬品庁および日本の医薬品・医療機器総合機構を含む世界の規制当局が並行ガイダンスを策定するよう促しました。専用製造施設が米国および欧州で拡大し、Arranta BioなどのCMOが新興パイプラインに対応するためcGMP能力を増強しました。この明確さにより、マイクロバイオーム治療薬市場全体で治験薬申請の提出率が加速し、商業化タイムラインが短縮されました。

ベンチャーキャピタル資金調達および大手製薬会社とのパートナーシップの加速

ベンチャーキャピタルのコミットメントは2024年に5億米ドルを超え、前年比40%増となりました。投資家が複数適応症のポテンシャルを持つプラットフォームを優先したためです。Nestlé Health ScienceによるVOWSTの権利取得は大手製薬会社の意欲を示し、主流への普及への期待を示しました。戦略的提携は、希少な発酵能力への需要を反映して、臨床資産と独占製造枠をセットにすることが多くなっています。パートナーシップは現在、人工知能を活用した創薬および菌株レベルの知的財産ポートフォリオを重視しており、マイクロバイオーム治療薬市場を2030年まで継続的な取引活動に向けて位置づけています。

次世代シーケンシングおよびバイオインフォマティクスコストの急速な低下

全ゲノムシーケンシングの価格は2020年のサンプルあたり10,000米ドルから2024年には1,000米ドル以下に低下し、計算コストも60%低下したことで、社内プロファイリングおよび患者層別化が民主化されました。ショットガンメタゲノミクスのアクセシビリティにより、中規模バイオテクノロジー企業が細菌コンソーシアを迅速に反復し、個別化投与を情報提供し、宿主-微生物薬力学を予測する機械学習モデルに供給することが可能になりました。これらの進歩により、マイクロバイオーム治療薬市場全体で試験コストが低下し、臨床的成功の可能性が高まっています。

再発性クロストリジウム・ディフィシル感染症の再入院とペナルティを抑制するための病院の需要

病院は米国メディケアの規則の下で再発性クロストリジウム・ディフィシル感染症1件あたり43,000米ドルに近いペナルティのリスクを負っており、再発率を10%以下に削減する治療法を採用する強力なインセンティブとなっています。処方集は現在、平均在院日数を短縮し、品質指標を改善し、外科的介入を削減する生きた生物治療薬を優先しています。早期採用は消化器科ユニットで最も強力でしたが、免疫療法との相乗効果が研究されている腫瘍科病棟にも広がっています。医療システムが価値に基づくケアに移行するにつれ、償還の枠組みは下流での節約が実証できるマイクロバイオーム介入をますます優遇しています。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 不安定な世界の規制基準 | −2.7% | 欧州、アジア太平洋、ラテンアメリカ | 中期(2〜4年) |

| cGMP製造および低温サプライチェーンコスト | −2.0% | 世界全体 | 長期(4年以上) |

| 糞便製品に対する一般的な「嫌悪感」 | −1.3% | 世界全体、保守的な市場でより高い | 短期(2年以内) |

| 長期的安全性データの不足 | −1.7% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生きた生物治療薬に対する不安定な世界の規制基準

欧州医薬品庁は安定性および効力基準の最終化を進めており、複数の候補品の承認タイムラインが18〜24ヶ月延長されています。アジア太平洋は複雑さを加えており、中国は現地試験を要求し、ラテンアメリカ当局は調和されたガイドラインを欠いています。同時ではなく順次的な上市は開発予算を膨らませ、マイクロバイオーム治療薬市場内での収益実現を遅らせています。

生きた生物に対するcGMP製造および低温サプライチェーンコスト

専用施設の建設は1億米ドルを超える可能性があり、温度管理物流は納品コストを20〜30%増加させる可能性があります。第三者能力の不足により、スタートアップは高額な長期契約または合弁事業を余儀なくされています。バッチ変動性、生存率試験、および規制文書化は、量が規模に達するまで利益率をさらに侵食し、収益性予測を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療アプローチ別:生きた生物治療薬が採用をリード

生きた生物治療薬製品は2024年収益の42.34%を獲得し、最初のFDA承認薬によって支えられ、一貫性を保証する定義された菌株製造によって支持されています。その確立されたプロファイルは病院薬局への組み込みを容易にし、支払者のカバレッジを確保し、マイクロバイオーム治療薬市場全体での採用の好循環を強化しています。糞便微生物叢移植は急性介入に対する有用性を維持していますが、支払者は感染リスクを低減する標準化されたカプセルを好みます。プロバイオティクス・プレバイオティクス併用治療薬は移行的なニッチを埋め、スポンサーが医薬品ラベリングのアップグレードを求める間、しばしば消費者直販で販売されています。シンバイオティクスおよびポストバイオティクスは低温サプライチェーンの障壁を回避し、堅牢な物流を欠く地域への浸透を可能にしています。マイクロバイオーム由来代謝物は初期段階ではありますが、低分子の親しみやすさとスケーラブルな化学によって製薬業界の関心を集めています。

同時に、知的財産戦略は異なります。生きた生物治療薬のスポンサーは製造ノウハウに焦点を当て、ファージ療法開発者はゲノム特許に依存しています。製造の柔軟性も異なり、操作微生物は厳格な封じ込めを必要としますがバイオマス量は少なく、全糞便製品は大規模なドナーとスクリーニングを必要とします。これらのニュアンスは資本配分とパートナーシップモデルを形成しており、大手製薬会社は複数適応症の拡大のリスクを低減するプラットフォーム技術を好みます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

用途別:腫瘍学が概念実証からパイプライン優先事項へ

再発性クロストリジウム・ディフィシル感染症は2024年に38.45%のシェアを占め、マイクロバイオーム治療薬市場の商業的橋頭堡として機能しています。実世界データは30日再入院率が24%から8%未満に低下したことを示しており、医療システムの需要を強化しています。腫瘍学は最も急速に成長する用途を代表し、コンソーシアが免疫チェックポイント阻害剤と相乗効果を発揮し免疫関連有害事象を軽減するにつれ、36.33%のCAGRで前進しています。黒色腫および大腸癌における第2相の結果が多施設試験を促進し、製薬パートナーはマイクロバイオーム調節をコンパニオン診断の機会として捉えています。

これらの基盤を超えて、炎症性腸疾患試験は定義された菌株を活用して粘膜恒常性を回復させ、代謝障害プログラムは胆汁酸シグナル伝達を通じてインスリン感受性を調節しようとしています。神経学的用途は腸脳軸データから支持を得ており、パーキンソン病および自閉症の研究が第1相に入っています。

地域分析

北米は2024年収益の48.61%を生み出し、最も早い承認、相当なベンチャー資金、および感染制御イノベーションを評価する統合医療システムから恩恵を受けています。2024年に導入されたメディケア償還コードは支払者の信頼を支え、カナダの単一支払者州は処方集への組み込みを通じて量を追加しています。ボストン、サンディエゴ、トロントに位置する大学発スピンアウトが発見をローカルcGMPインキュベーターに供給し、マイクロバイオーム治療薬市場内で緊密なイノベーションループを強化しています。

欧州は絶対収益では後れを取っていますが、洗練された研究基盤を誇っています。ドイツおよび英国が製造ハブを担い、バイオプロセスの専門知識と寛大な研究開発税額控除を活用しています。規制の遅れが近期の上市を抑制していますが、欧州医薬品庁の調和は2027年までに予想されており、潜在的な需要を解放します。北欧諸国は支払者主導のリスク共有協定を試験的に導入しており、慢性疾患適応症の地域的テンプレートを設定する可能性があります。

アジア太平洋は最も急速に成長する地域であり、2030年まで38.45%のCAGRが予測されています。日本の医薬品・医療機器総合機構は2024年にFDA中心の定義を採用し、国内コングロマリットが西洋プラットフォームをライセンス供与するよう促しました。中国の広大な患者プールは試験登録を加速させ、海南省の博鰲楽城ゾーンは早期アクセス制度を迅速化しています。韓国のバイオロジクスリーダーシップは生きた微生物発酵にまで及び、オーストラリアは初期段階のスポンサーに魅力的な適応型試験インフラを提供しています。これらのダイナミクスを総合すると、アジア太平洋のマイクロバイオーム治療薬市場シェアは2024年の14%から2030年までに26%に上昇すると予測されています。

競合環境

このエコシステムには99の活発な開発者が存在しますが、リーダーシップは承認製品と垂直統合施設を持つ企業に集約されつつあります。Seres Therapeuticsはバシロータ芽胞のライセンス供与とNestlé Health Scienceを商業化パートナーとして確保することでファーストムーバーの地位を活用しました。Ferring Pharmaceuticalsは既存の低温サプライチェーンの専門知識を活用して、産科フランチャイズをマイクロバイオーム資産で補完しています。Vedanta Biosciencesは感染症、自己免疫、腫瘍学の経路にまたがる合成コンソーシアを追求しています。上位5社は2024年収益の41%を占め、マイクロバイオーム治療薬市場全体で中程度の集中度を示しています。

新興の破壊者は精密アプローチを採用しています。BiomXはAdaptive Phage Therapeuticsを買収して個別化ファージライブラリを拡大し、嚢胞性線維症および糖尿病性骨髄炎を標的としています。MaaT Pharmaは人工知能によって標準化されたプールドナー材料を使用して移植片対宿主病を治療し、2025年に枢要試験での勝利を報告しました。合成生物学に焦点を当てたスタートアップは、治療酵素を分泌したり炎症性サイトカインをブロックしたりするよう微生物を操作し、高額な製造建設を相殺するパートナーシップを求めています。

戦略的テーマには、独占CMO枠、統合コンパニオン診断、および規制の不確実性を乗り越える地域特有の提携が含まれます。cGMP工場のスケールアップコストが5,000万米ドルを超えることから、資本豊富な既存企業が小規模な同業者を吸収する可能性があり、10年末までにマイクロバイオーム治療薬市場を再形成する統合を示唆しています。

マイクロバイオーム治療薬業界リーダー

OpenBiome

Seres Therapeutics

Locus Biosciences, Inc.

Finch Therapeutics Group, Inc

Intralytix, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Nestlé Health ScienceがSeres TherapeuticsからVOWSTの世界的権利の購入を完了

- 2025年3月:BiomX Inc.がAdaptive Phage Therapeuticsを買収し、個別化ファージの武器庫を拡大

世界のマイクロバイオーム治療薬市場レポートの範囲

本レポートの範囲によると、マイクロバイオーム治療薬は、天然または操作された微生物、バクテリオファージ、およびバクテリオシンの応用による付加的、減算的、または調節的療法を用いた腸内マイクロバイオームの操作に利用されています。マイクロバイオーム治療薬市場は、療法タイプ、用途、および地域によってセグメント化されています。療法タイプ別では、市場は糞便微生物叢移植(FMT)およびマイクロバイオーム医薬品にセグメント化されています。用途別では、市場はクロストリジウム・ディフィシル(C.diff)感染症、クローン病、炎症性腸疾患、糖尿病、およびその他(肥満および腫瘍学)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカおよび南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。本レポートは上記セグメントの金額(米ドル)を提供しています。

| 生きた生物治療薬製品(LBP) |

| 糞便微生物叢移植(FMT) |

| プロバイオティクス・プレバイオティクス併用治療薬 |

| シンバイオティクスおよびポストバイオティクス |

| ファージ・CRISPR操作コンソーシア |

| マイクロバイオーム由来代謝物医薬品 |

| 再発性クロストリジウム・ディフィシル感染症(rCDI) |

| 炎症性腸疾患(IBD) |

| 代謝障害(肥満、糖尿病) |

| 腫瘍学(免疫腫瘍学補助療法) |

| 神経学的障害(自閉症、パーキンソン病など) |

| その他(肝臓、皮膚科など) |

| 腸管 |

| 皮膚 |

| 口腔 |

| 膣 |

| 呼吸器 |

| その他 |

| 経口カプセル |

| 浣腸・液体懸濁液 |

| 大腸内視鏡的投与 |

| 経鼻胃管・経皮内視鏡的胃瘻造設術チューブ |

| 局所・皮膚 |

| 北米 |

| 米国 | カナダ |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ |

| 治療アプローチ別 | 生きた生物治療薬製品(LBP) | |

| 糞便微生物叢移植(FMT) | ||

| プロバイオティクス・プレバイオティクス併用治療薬 | ||

| シンバイオティクスおよびポストバイオティクス | ||

| ファージ・CRISPR操作コンソーシア | ||

| マイクロバイオーム由来代謝物医薬品 | ||

| 用途別 | 再発性クロストリジウム・ディフィシル感染症(rCDI) | |

| 炎症性腸疾患(IBD) | ||

| 代謝障害(肥満、糖尿病) | ||

| 腫瘍学(免疫腫瘍学補助療法) | ||

| 神経学的障害(自閉症、パーキンソン病など) | ||

| その他(肝臓、皮膚科など) | ||

| マイクロバイオーム標的部位別 | 腸管 | |

| 皮膚 | ||

| 口腔 | ||

| 膣 | ||

| 呼吸器 | ||

| その他 | ||

| 投与経路別 | 経口カプセル | |

| 浣腸・液体懸濁液 | ||

| 大腸内視鏡的投与 | ||

| 経鼻胃管・経皮内視鏡的胃瘻造設術チューブ | ||

| 局所・皮膚 | ||

| 北米 | ||

| 地域別 | 米国 | カナダ |

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

マイクロバイオーム治療薬市場の現在の規模はどのくらいですか?

マイクロバイオーム治療薬市場は2025年に2億5,000万米ドルに達し、2030年までに10億5,000万米ドルに拡大すると予測されています。

この分野でどの治療アプローチが支配的ですか?

生きた生物治療薬製品がリードしており、確立されたFDA承認とスケーラブルな製造により2024年収益の42.34%を占めています。

腫瘍学用途がこれほど急速に成長しているのはなぜですか?

組み合わせ試験により、特定の微生物菌株が免疫チェックポイント阻害剤の有効性を高め毒性を低減することが示されており、腫瘍学収益において36.33%のCAGRを促進しています。

最も急速に成長すると予測されている地域はどこですか?

アジア太平洋は2030年まで38.45%のCAGRを記録すると予測されており、日本での規制調和と中国での大規模試験によって支えられています。

最終更新日: