生体医療用3D印刷材料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

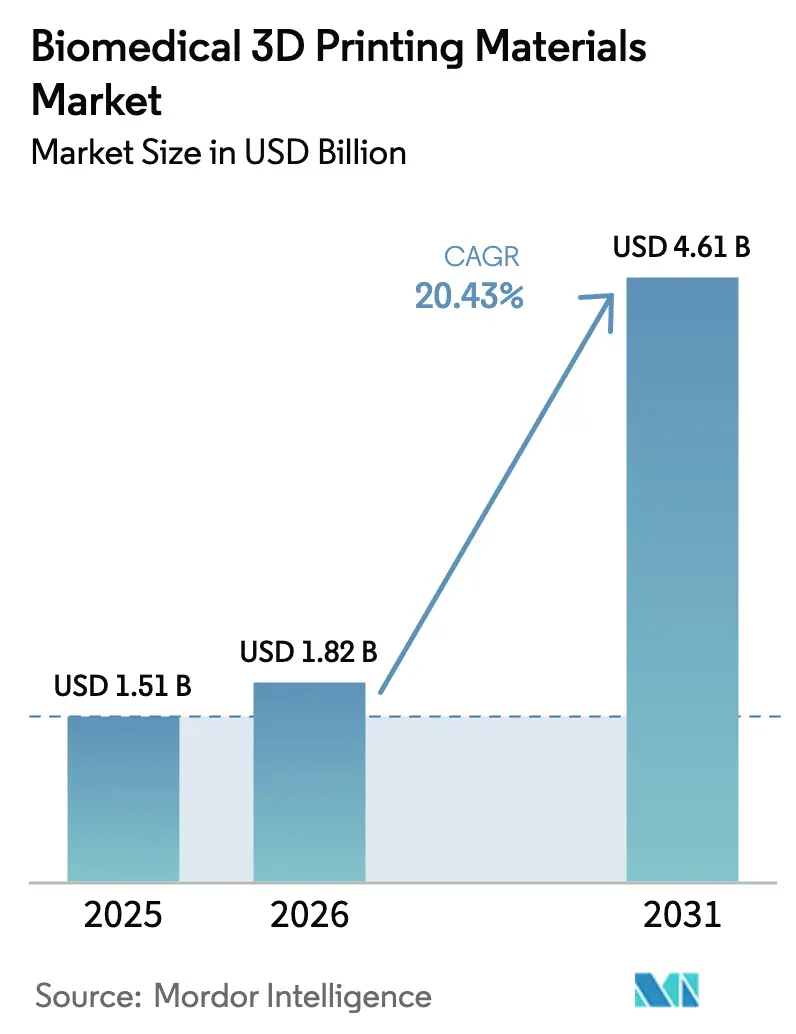

| 市場規模 (2026) | 1.82 十億米ドル |

| 市場規模 (2031) | 4.61 十億米ドル |

| 成長率 (2026 - 2031) | 20.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生体医療用3D印刷材料市場分析

生体医療用3D印刷材料市場規模は2025年に15億1,000万米ドルと評価され、2026年の18億2,000万米ドルから2031年には46億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは20.43%です。この拡大は、積層造形と精密医療の急速な連携、患者固有デバイスへの需要の高まり、製品承認サイクルを短縮する明確な規制ガイダンスを反映しています。高性能ポリマーの進歩、病院ベースの生産能力の向上、歯科・聴覚・組織工学用途での利用拡大がさらなる成長を後押ししています。材料サプライヤーとプリンターメーカーの協力関係の強化により、開発期間が短縮される一方、中小企業の参入障壁が高まっています。地域別の勢いは北米が最も強いものの、アジア太平洋地域はヘルスケアインフラの拡充に伴い急速に生産能力を増強しています。競争力学は緩やかな統合に向かっており、ポリマー科学の専門知識、規制サポートサービス、グローバルな生産拠点が持続的な差別化要因として浮上しています。

主要レポートのポイント

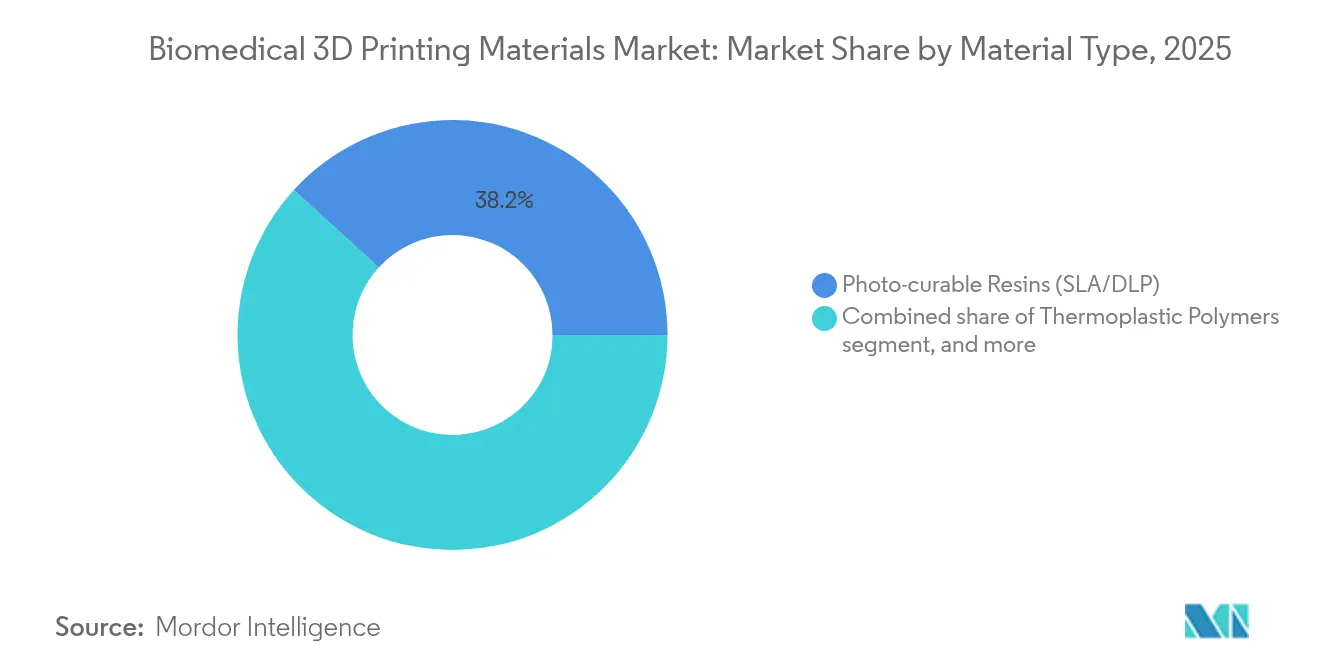

- 材料タイプ別では、光硬化性樹脂が2025年に38.21%の収益シェアをリードし、ハイドロゲルおよびバイオインクは2031年に向けて21.66%のCAGRで進展しています。

- 用途別では、インプラントおよび義肢が2025年の生体医療用3D印刷材料市場シェアの40.95%を占め、組織・臓器工学は2031年まで22.85%のCAGRで拡大しています。

- 形態別では、粉末フィードストックが2025年の生体医療用3D印刷材料市場規模の43.74%を占め、ペレットおよび顆粒形態は2031年まで年率21.65%で成長する見込みです。

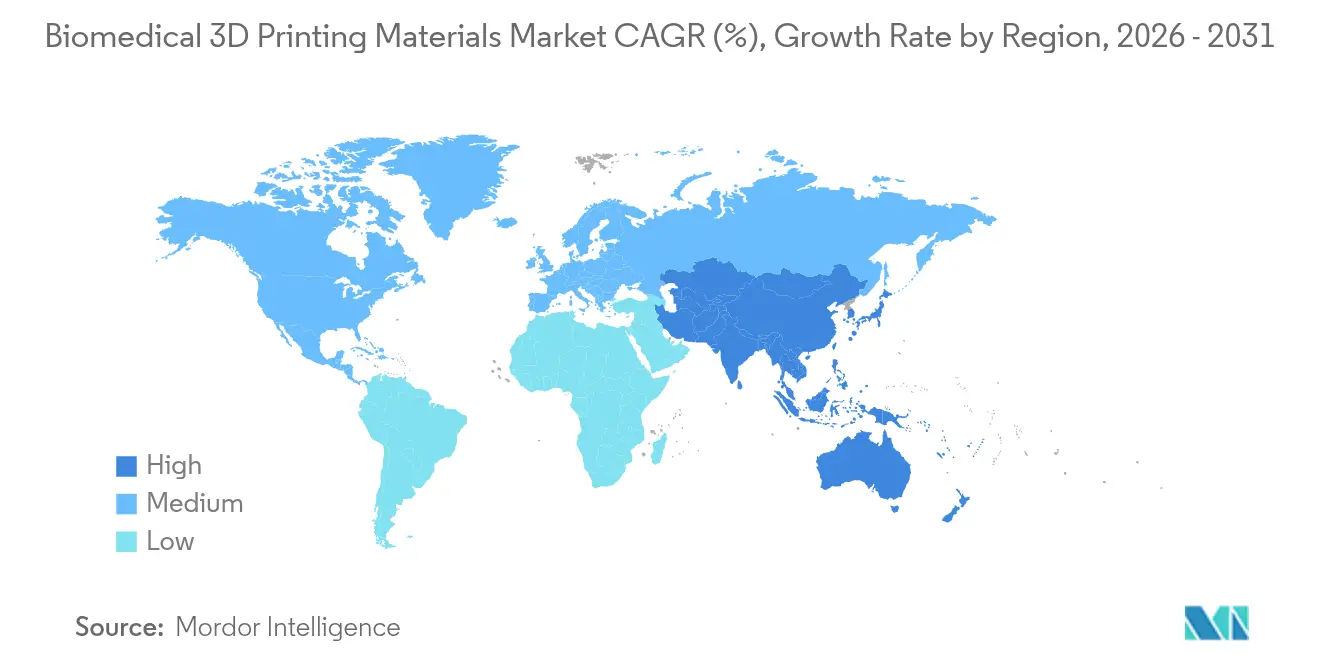

- 地域別では、北米が2025年の地域需要の44.52%を占め、アジア太平洋地域は同期間に20.91%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の生体医療用3D印刷材料市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 患者固有インプラントのヘルスケア採用の拡大 | +3.0% | グローバル;北米および西欧で最も強い | 中期(2〜4年) |

| 歯科および聴覚デバイスにおける用途範囲の拡大 | +2.7% | グローバル;アジア太平洋全域で急速な普及 | 短期(2年以内) |

| 医療グレードポリマーおよび金属フィードストックの進歩 | +3.9% | 北米・欧州がリード;アジア太平洋が追随 | 長期(4年以上) |

| 積層造形デバイスに対する有利な規制経路 | +2.8% | 主に米国および欧州連合 | 中期(2〜4年) |

| バイオプリンティングおよび組織工学への投資の増加 | +3.4% | グローバル研究拠点(米国、欧州連合、中国、シンガポール) | 長期(4年以上) |

| 病院におけるポイントオブケア製造への需要の増加 | +2.6% | 米国・欧州連合の先行採用者;アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

患者固有インプラントのヘルスケア採用の拡大

パーソナライズド医療は、病院が各患者の解剖学的構造に合わせたインプラントを製造する積層造形スイートを導入するにつれ、概念から臨床ルーティンへと移行しています。3D Systemsは欧州規制の下で認可された初のポイントオブケア3D印刷PEEK顔面インプラントを製造し、オンサイト製造が厳格な品質要件を満たしながら手術のリードタイムを短縮できることを実証しました。早期採用者は再手術の減少と患者満足度の向上を報告しており、これらの成果がオーダーメイドデバイスのプレミアム価格設定を強化しています。臨床医はまた、画像診断、設計、印刷を結ぶ合理化されたデジタルワークフローの恩恵を受けています。PEEKやPEKK、医療グレードチタン粉末などの高性能ポリマーを認証する材料サプライヤーは、外科医が検証済みフィードストックとトレーサブルなサプライチェーンを好むため、継続的な収益を得ています。競争優位は、ポリマー科学とターンキー規制文書を組み合わせた企業に傾いており、この組み合わせは中小参入者には模倣が困難です。

歯科および聴覚デバイスにおける用途範囲の拡大

デジタル歯科学と聴覚学は、大規模カスタマイズの先駆者となっています。Sonovaは、Materialiseの自動設計パイプラインとの提携により1,000万個を超えるカスタムフィット補聴器シェルの完全積層造形生産に移行しました[1]出典:Materialise NV、「Materialise Powers 10 Million 3D-Printed Hearing Aids」、materialise.com。この転換は、産業規模の積層造形ワークフローが生体適合性を保護しながら厳しいコスト目標と高スループットを達成できることを証明しています。歯科技工所は現在、歯肉の色調に合わせた光重合体、エナメル質を模倣したセラミックス、唾液酵素に耐性のある透明樹脂に依存しています。材料革新により、24時間以内に製造されるナイトガード、手術ガイド、アライナー型を含むサービスメニューが拡大しました。これらの成功は、材料システムが規制審査を通過すれば、矯正装具や顎顔面インプラントなどの隣接する医療専門分野も同様にスケールアップできると投資家を確信させています。

医療グレードポリマーおよび金属フィードストックの進歩

新しい配合により、手術室における積層造形部品のサービス範囲が拡大しています。Stratasysは、滅菌耐性を損なうことなく信頼性の高い熱溶解積層造形を実現するために設計されたPEKKブレンドであるVICTREX AM 200を導入しました。EvonikのRESOMERラインは分解プロファイルを調整し、生体吸収性インプラントが組織治癒のタイムラインに合致するようにすることで、追加手術の必要性を低減します[2]出典:Evonik Industries AG、「RESOMER® Filament Portfolio for Medical 3D Printing」、evonik.com。金属面では、より厳密な粉末粒度分布と表面化学制御により、3D印刷チタン関節の骨結合が改善されています。サプライヤーは、強化炭素繊維や生体活性セラミックスを埋め込んだ複合ペレットを実験しており、単一印刷内で機能的傾斜構造を実現しています。材料がより高度になるにつれ、適格性確認プロトコルが長くなり、深い規制能力の価値が増大しています。

積層造形デバイスに対する有利な規制経路

FDAの積層造形ガイダンスは、無菌性、機械的完全性、生体適合性に関する推奨試験を明示し、革新者に予測可能な認可ロードマップを提供しています[3]米国食品医薬品局、「Technical Considerations for Additive Manufactured Medical Devices」、fda.gov。欧州の医療機器規則も同様に層ごとの製造変数に対応し、加盟国全体で品質基準を調和させています。臨床試験に関する標準化されたISO 14155の文言は現在、積層造形の考慮事項を参照しており、インプラント試験における解釈リスクを低減しています。明確なルールは資本の不確実性を低減し、偶発的計画に縛られていたR&D予算を解放します。完全な検証ツールキットを提供できるサプライヤーは、病院のエンジニアが患者治療に使用するすべての材料ロットを文書化しなければならないため、優先ベンダーの地位を獲得します。

制約影響分析*

| 制約影響分析 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生体医療用印刷材料の高コスト | -2.1% | グローバル;価格に敏感な新興市場で最も深刻 | 短期(2年以内) |

| 規制および品質コンプライアンスの複雑さ | -1.9% | 世界規模;地域固有の変動あり | 中期(2〜4年) |

| ハイドロゲルバイオインクの機械的性能の限界 | -1.6% | グローバルR&Dセンター;初期段階の臨床サイト | 長期(4年以上) |

| インプラントグレード高性能ポリマーの供給制約 | -2.0% | 北米・欧州;アジア太平洋での懸念の高まり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生体医療用印刷材料の高コスト

医療グレードのポリマーと金属は、追加の精製、バッチ試験、文書化を経るため、工業用品と比較して300〜500%高コストです。低所得地域では、臨床的ニーズが明らかであっても、病院が採用を先送りにすることが多いです。材料費は、手術ごとの消費量が多い使い捨て手術ガイドで最も重くのしかかります。サプライヤーはリサイクル粉末プログラムや大規模生産を検討してスケールメリットを追求していますが、厳格な変更管理規則が価格低下を遅らせています。コストが下がるまで、支払者はインプラントのみをカバーし、補助的な印刷ツールはカバーしない可能性があり、近期の数量成長を制限しています。

規制および品質コンプライアンスの複雑さ

メーカーは、FDA 510(k)、欧州MDR、中国のNMPA、国別適合性評価など、異なる規制に対応しなければなりません。各管轄区域は独自の申請書類を要求し、専門家や試験機関への支出を加速させます。積層造形の層ごとの性質は、プリンターのわずかな偏差でも部品密度や表面粗さが変化する可能性があるため、従来のバッチ検査を複雑にします。品質保証チームはCTスキャン、溶融粘度チェック、ロットトレーサブルなデジタルファイルを導入しなければならず、間接費が増大します。中小企業はコンプライアンスをアウトソーシングすることが多く、タイムラインと予算が延びる一方、多国籍企業は規制の習熟度を競争上の高い参入障壁に転換しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:ハイドロゲルがバイオプリンティングのブレークスルーを牽引

ハイドロゲルおよびバイオインクは2031年に向けて21.66%のCAGRを記録すると予測されており、2025年の需要の38.21%を維持した光硬化性樹脂との差を縮めています。病院は軟組織構造物に細胞含有ゲルを活用しており、部品サイズが小さいにもかかわらず量が増加しています。組織工学パイロットが限定的な商業リリースに移行するにつれ、ハイドロゲルの生体医療用3D印刷材料市場規模は拡大しています。一方、光硬化性樹脂は速度とコストのバランスが取れているため、手術ガイドや歯科アライナー型の臨床定番として残っています。

PEEKなどの高性能ポリマーは、滅菌耐性が最重要視される荷重支持型脊椎ケージや頭蓋顎顔面プレートを保護します。ヒドロキシアパタイトなどのバイオセラミックスは歯科インプラントにおける骨内成長を促進しますが、量はニッチなままです。生体吸収性ポリマーとβ-TCP粒子を融合した複合フィードストックは、ハイブリッドスキャフォールドの新たな可能性を開きます。金属は整形外科的荷重ケースで引き続き優位を占めていますが、より細かい粉末と熱間等方圧加圧後処理により残留気孔率が低減し、鍛造部品との生体力学的同等性が近づいています。拡大するパレットにより、デバイスメーカーは複数の印刷技術を習得することを余儀なくされ、多くが垂直統合された材料ベンダーとのパートナーシップに向かっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:組織工学が従来のインプラントを上回る勢いで前進

インプラントおよび義肢は2025年の生体医療用3D印刷材料市場シェアの40.95%を依然として占めていますが、組織・臓器工学は研究室がスキャフォールド科学を臨床移植片に転換するにつれ、22.85%のCAGRでより速く成長しています。成長は、細胞増殖と同期して分解するバイオインクから生まれ、印刷されたマトリックスを置き換える天然組織を生み出します。血管新生技術の並行した進歩により、生存可能な厚い組織への主要な障壁が取り除かれ、材料需要をさらに押し上げています。

歯科および聴覚デバイスは、カスタムフィットが積層造形ワークフローを規定するため、安定したベース負荷を供給しています。手術プロトタイピングと解剖学的モデルは、手術室時間の短縮を重視する教育病院で盛んです。薬物送達デバイスは少量から始まりますが、精密な用量制御により高いマージンを持ちます。矯形外科および装着型セグメントは、各患者の生体力学に合わせた柔軟なブレースのためにナイロンとTPUブレンドに依存しており、スポーツ医学が個別化された保護具を採用するにつれてスピルオーバー成長が期待されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:ペレットが粉末の優位性に挑戦

粉末は2025年の市場収益の43.74%を占め、金属および高温ポリマーのレーザーおよび電子ビーム溶融に好まれています。それでも、スクリュー押出プリンターが医療グレードの再現性を達成するにつれ、ペレットおよび顆粒形態は年率21.65%で拡大しています。ペレットに関連する生体医療用3D印刷材料市場規模は、不活性ガス封入粉末ドラムと比較して原材料価格が低く、取り扱いが簡単なことから恩恵を受けています。

フィラメントは、デスクトッププリンターが限られたオペレーター専門知識で確実に動作するため、ポイントオブケア環境での関連性を維持しています。液体および樹脂は、歯科クラウンや透明矯正トレーにおける50ミクロン以下の解像度に不可欠です。マルチフォームポートフォリオにより、サプライヤーは多様なワークフローを活用できます:複雑な荷重支持インプラントのための集中型粉末床溶融と、迅速な手術ツールのための分散型フィラメント押出。

地域分析

北米は2025年に世界需要の44.52%を維持しており、高い処置償還、米国FDAの明確性、新材料を迅速に採用する統合された病院サプライチェーンに支えられています。大規模な学術センターはオンサイト印刷ラボを運営し、ベンチからベッドサイドへの移行を加速するサプライヤーパートナーシップを固定しています。この地域はデザインの専門知識をサテライトクリニックに輸出することが増えており、間接的な材料需要を拡大しています。しかし、支払者は臨床医にプレミアム材料の正当性を求め、ベンダーに再手術率の低下に結びついたコスト効果データの提供を促しています。

欧州は、医療機器規則が27カ国にわたる文書を調和させ、繰り返し試験を削減することで、バランスの取れた成長を示しています。ドイツは、ヘルスケアと持続可能性の両方の目標に貢献するバイオベース化学を支援する政府助成金で材料R&Dを牽引しています。フランスとオランダは軟骨修復を対象とした複合スキャフォールド試験に投資しています。欧州歯科技工所に関連する生体医療用3D印刷材料市場規模は、アライナーサービスが地元調達のCEマーク樹脂を好むため、着実に増加しています。

アジア太平洋地域は2031年まで20.91%のCAGRで最も急速に成長しています。中国はバイオプリンティングを戦略的技術として指定し、コラーゲンバイオインクのパイロットラインに地方補助金を投入しています。日本の高齢化人口はカスタマイズされた整形外科インプラントを求めており、国内企業は精密ロボティクスを活用してプリンター操作を自動化しています。インドは二次都市の病院における骨折固定プレート向けのコスト効果の高いフィラメントおよびペレットシステムに注力しています。規制の異質性は依然として障害ですが、ASEAN相互承認協議により承認済み材料の地域認可が緩和される可能性があります。

競争環境

市場集中度は中程度です。BASF、Evonik、DSMなどのグローバル化学大手はポリマー科学を活用してISOクラスのクリーンルーム配合ラインを展開しています。BASFのバイオベースモノマーへの移行は、機械的性能を維持しながら製品のカーボンフットプリントを縮小しています。Evonikは組織治癒カレンダーに合わせたRESOMER生体吸収性材料で差別化し、一時的固定デバイスに対する外科医の関心を獲得しています。

Stratasys、3D Systems、Formlabsなどの積層造形専門企業は、プリンター、検証済み材料、ワークフローソフトウェアをバンドルした統合エコシステムを提供しています。Stratasysはネオ800+ステレオリソグラフィーラインを拡張し、水分関連欠陥を最小化するFortusフィラメント乾燥キャビネットを発表しました。3D SystemsはVESTAKEEP PEEKプラットフォームに臨床コンサルティングを結びつけ、病院が厳格な品質プロトコルの下で頭蓋プレートを内部印刷できるようにしています。

急成長するニッチ分野では専門企業が台頭しています。CollPlantはStratasysプリンターでrhコラーゲンバイオインクのパイロット試験を行い、再生型乳房インプラントの先駆けを目指しています。機能的傾斜スキャフォールドを対象とするスタートアップは、炭素繊維と生体活性セラミックスを組み合わせた複合ペレットを特許取得し、既存の単一材料製品を凌駕することを目指しています。大手サプライヤーが独占的なプリンター互換性を確保するための合併やサプライ契約が増加しており、より緊密な垂直統合への動きを示しています。

生体医療用3D印刷材料産業リーダー

3D Systems Inc.

GE Healthcae

Evonik Industries AG

Formlabs Inc.

Stratasys Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:3D Systemsはバーゼル大学病院と共同で、規制準拠の病院製造を実証する初のポイントオブケア3D印刷PEEK顔面インプラントを製造しました。

- 2025年4月:StratasysはRAPID + TCT 2025でネオ800+プリンターとVICTREX AM 200 PEEKを発表し、医療グレードポリマーの選択肢を拡大しました。

- 2024年12月:3D SystemsはPSLA 270プラットフォームとFigure 4 Rigid Composite White樹脂を発表し、高速プロトタイピング需要に対応しました。

- 2024年11月:Stratasysは射出成形インサート用のUltracur3D RG 3280セラミック充填樹脂を含む新しいFDMおよびP3材料をリリースしました。

- 2024年11月:BASFは高度な金属代替用のUltramid T7000を導入し、構造的3D部品のポリマー選択肢を拡大しました。

- 2024年8月:CollPlantとStratasysは、30億米ドルの機会を対象としたrhコラーゲンバイオ印刷乳房インプラントの前臨床試験を開始しました。

世界の生体医療用3D印刷材料市場レポートの範囲

レポートの範囲によると、生体医療用3D印刷とは、3D印刷技術を使用して、生体組織と適合し、生物学的または医療用途に安全に使用できる物体、構造物、またはインプラントを作成するプロセスを指します。これは、生体系に対して無毒、非アレルギー性であり、最小限の悪影響を持つ材料を使用して三次元物体を製造することを含みます。

生体医療用3D印刷材料市場は、材料タイプ、用途、形態、地域によってセグメント化されています。市場は材料タイプ別にポリマー、金属、その他の材料タイプにセグメント化されています。市場は用途別にインプラントおよび義肢、プロトタイピングおよび手術ガイド、組織工学、補聴器、その他の用途にセグメント化されています。形態別では、市場は粉末と液体にセグメント化されています。市場は地域別に北米、欧州、アジア太平洋、その他の地域にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 光硬化性樹脂(SLA/DLP) |

| 熱可塑性ポリマー(PLA、PCL、ABS、PETG) |

| 高性能ポリマー(PEEK、PEKK、Ultem) |

| 金属および合金(Ti-6Al-4V、Co-Cr、SS316L) |

| バイオセラミックス(HA、ZrO₂、TCP) |

| ハイドロゲルおよびバイオインク |

| 複合・ナノ複合ブレンド |

| インプラントおよび義肢 |

| プロトタイピングおよび手術ガイド |

| 組織・臓器工学 |

| 歯科および補聴器 |

| 薬物送達および医薬品試験 |

| 矯形外科および装着型デバイス |

| フィラメント |

| 粉末 |

| 液体・樹脂 |

| ペレットおよび顆粒 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 材料タイプ別 | 光硬化性樹脂(SLA/DLP) | |

| 熱可塑性ポリマー(PLA、PCL、ABS、PETG) | ||

| 高性能ポリマー(PEEK、PEKK、Ultem) | ||

| 金属および合金(Ti-6Al-4V、Co-Cr、SS316L) | ||

| バイオセラミックス(HA、ZrO₂、TCP) | ||

| ハイドロゲルおよびバイオインク | ||

| 複合・ナノ複合ブレンド | ||

| 用途別 | インプラントおよび義肢 | |

| プロトタイピングおよび手術ガイド | ||

| 組織・臓器工学 | ||

| 歯科および補聴器 | ||

| 薬物送達および医薬品試験 | ||

| 矯形外科および装着型デバイス | ||

| 形態別 | フィラメント | |

| 粉末 | ||

| 液体・樹脂 | ||

| ペレットおよび顆粒 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

生体医療用3D印刷材料市場は2031年まで何%の速度で成長すると予測されていますか?

世界セグメントは2026年の18億2,000万米ドルから2031年の46億1,000万米ドルへと20.43%のCAGRで拡大すると予測されています。

現在最も高い売上を生み出している材料カテゴリーはどれですか?

光硬化性樹脂は歯科および手術ガイド印刷における優位性により、2025年の収益の38.21%を占めています。

最も急速に拡大すると予測されている用途分野はどれですか?

組織・臓器工学はバイオプリンティング技術の成熟に伴い、2031年まで22.85%のCAGRで最も強い勢いを示しています。

なぜペレットが粉末よりも注目を集めているのですか?

ペレットフィードストックは押出ベースシステムにおける原材料コストと廃棄物を削減し、2031年まで年率21.65%で成長しています。

医療グレード3D印刷材料の最も急速に成長している消費地域はどこですか?

アジア太平洋地域はヘルスケアインフラの拡充と政府のイノベーションプログラムに後押しされ、予測CAGRが20.91%でリードしています。

一部の病院が積層造形インプラントの採用を遅らせている主な要因は何ですか?

認定された生体医療用フィードストックの高コスト(工業グレードより300〜500%高いことが多い)が、価格に敏感な市場での普及を制限しています。

最終更新日: