薄膜薬剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

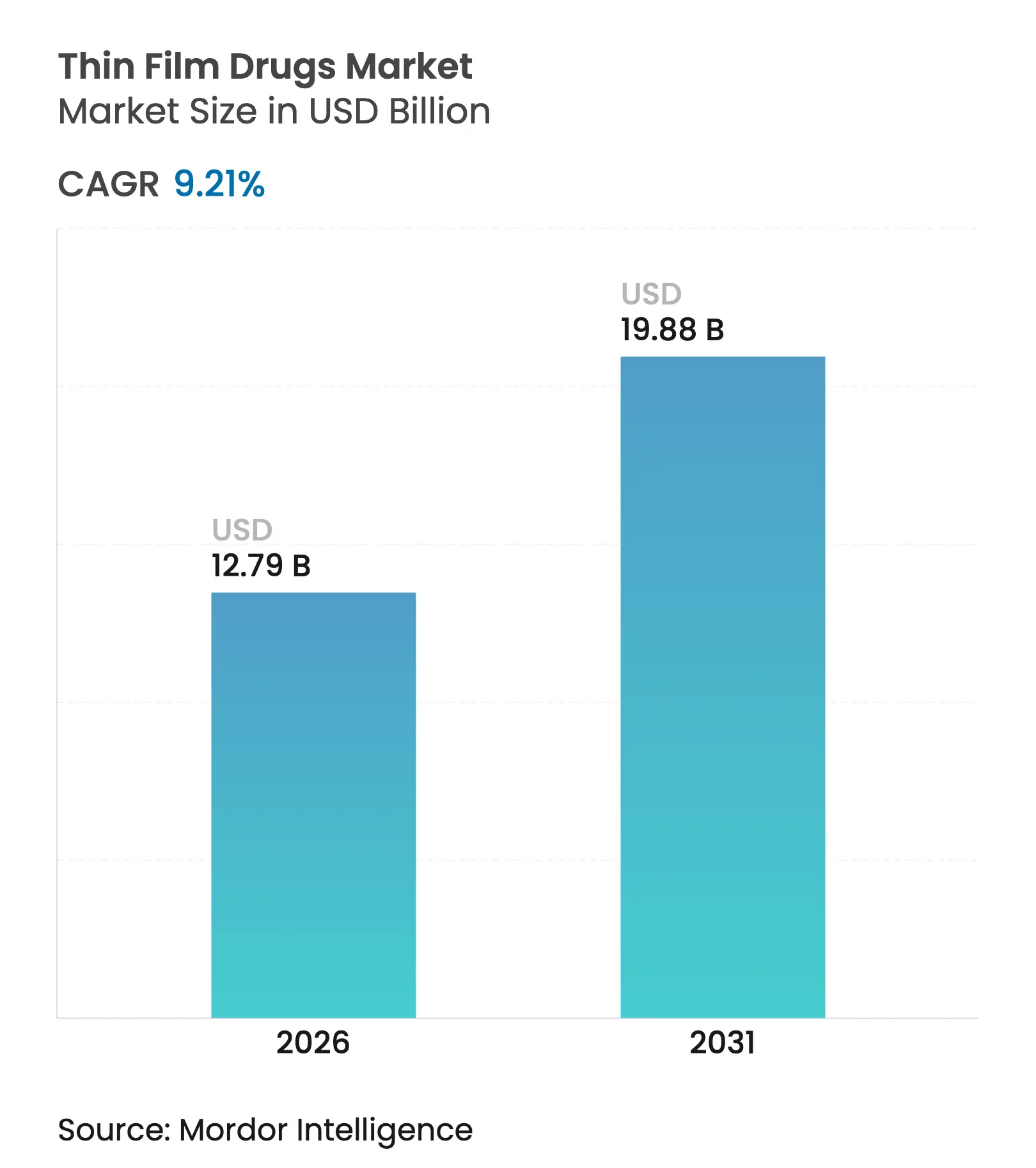

| 市場規模 (2026) | 12.79 十億米ドル |

| 市場規模 (2031) | 19.88 十億米ドル |

| 成長率 (2026 - 2031) | 9.21% CAGR |

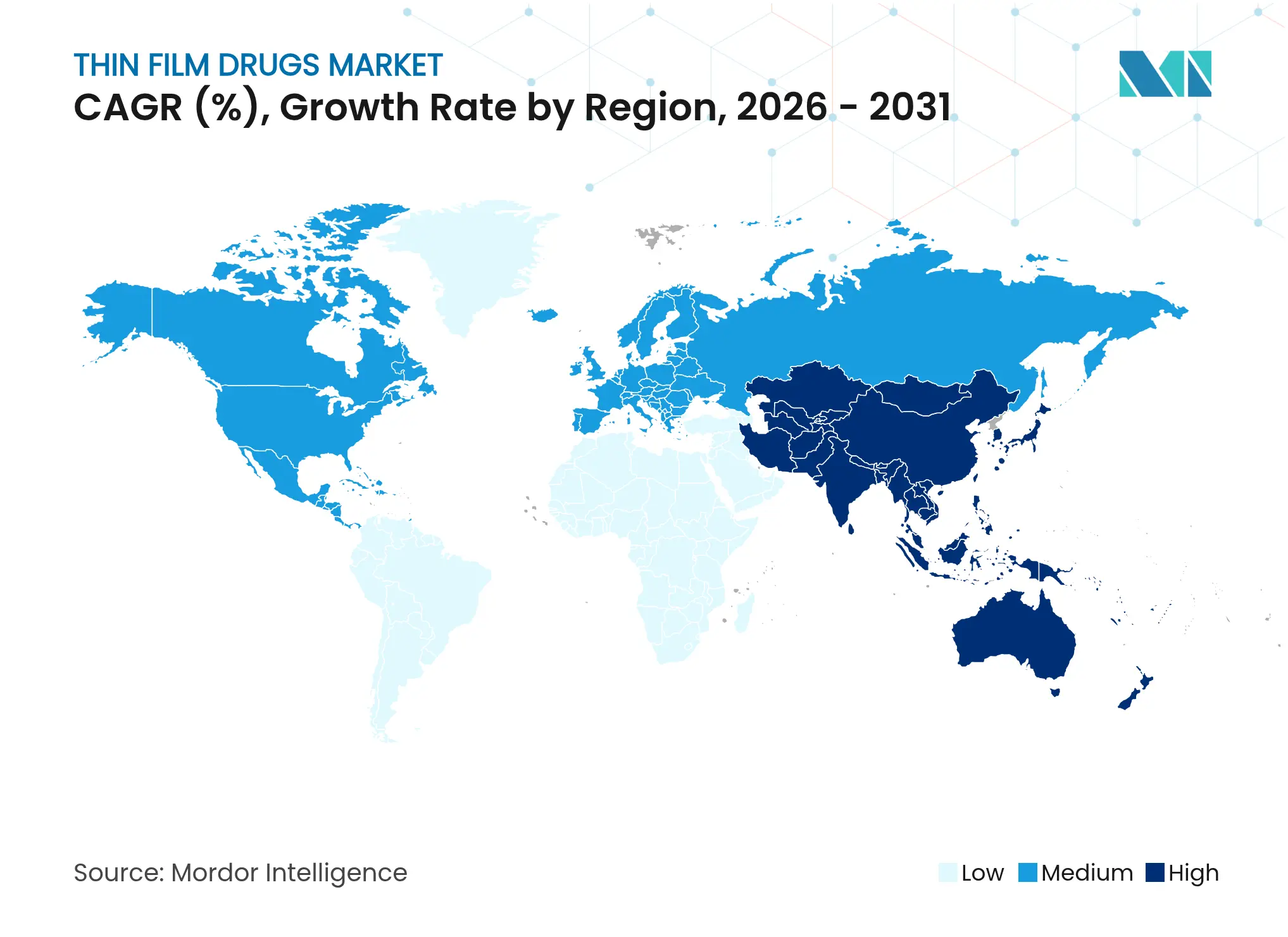

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

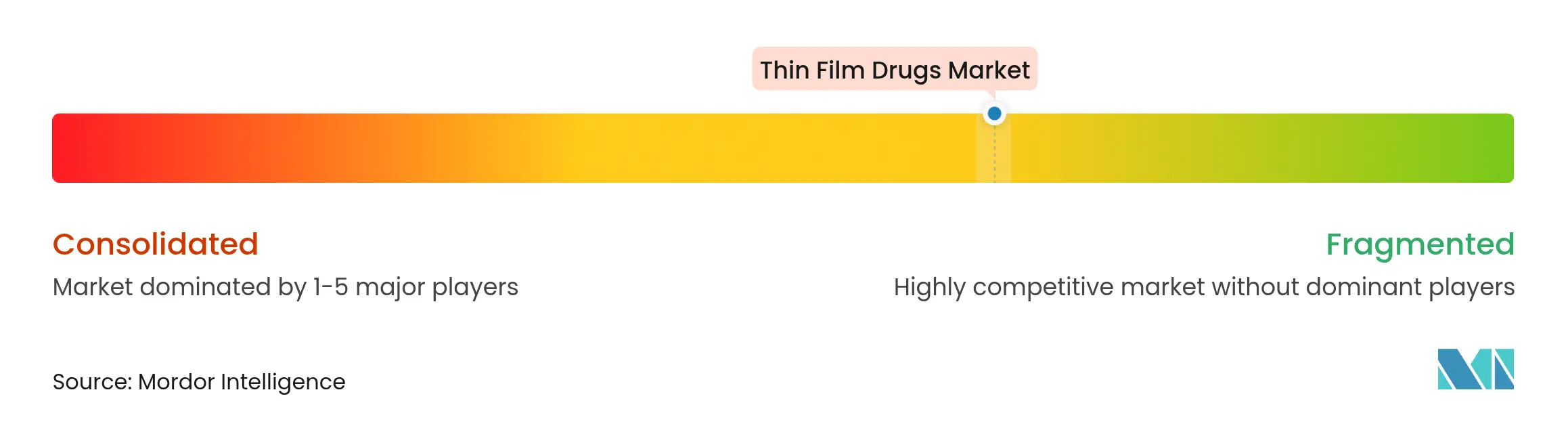

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる薄膜薬剤市場分析

薄膜薬剤市場規模は、2025年の117億1,000万USDから2026年には127億9,000万USDへと成長し、2026〜2031年の年平均成長率(CAGR)9.21%で2031年までに198億8,000万USDに達すると予測されています。需要の成長は、世界的な高齢化人口の増加、嚥下障害の有病率の上昇、および患者中心の製剤に対する規制当局の奨励を背景としています。製造業者は、優れたアドヒアランス特性、速やかな作用発現、および脆弱なグループへの用量強度のカスタマイズ能力を活用しています。ホットメルト押出成形および溶媒キャスティングラインへの投資が生産コストを低下させる一方、マイクロニードルの革新により、外来環境における慢性疾患管理ニーズへの対応が可能となっています。競争戦略は、開発期間の短縮と治療範囲の拡大を目的とした製剤専門企業と大手製薬企業とのパートナーシップを重視しています。

主要レポートのポイント

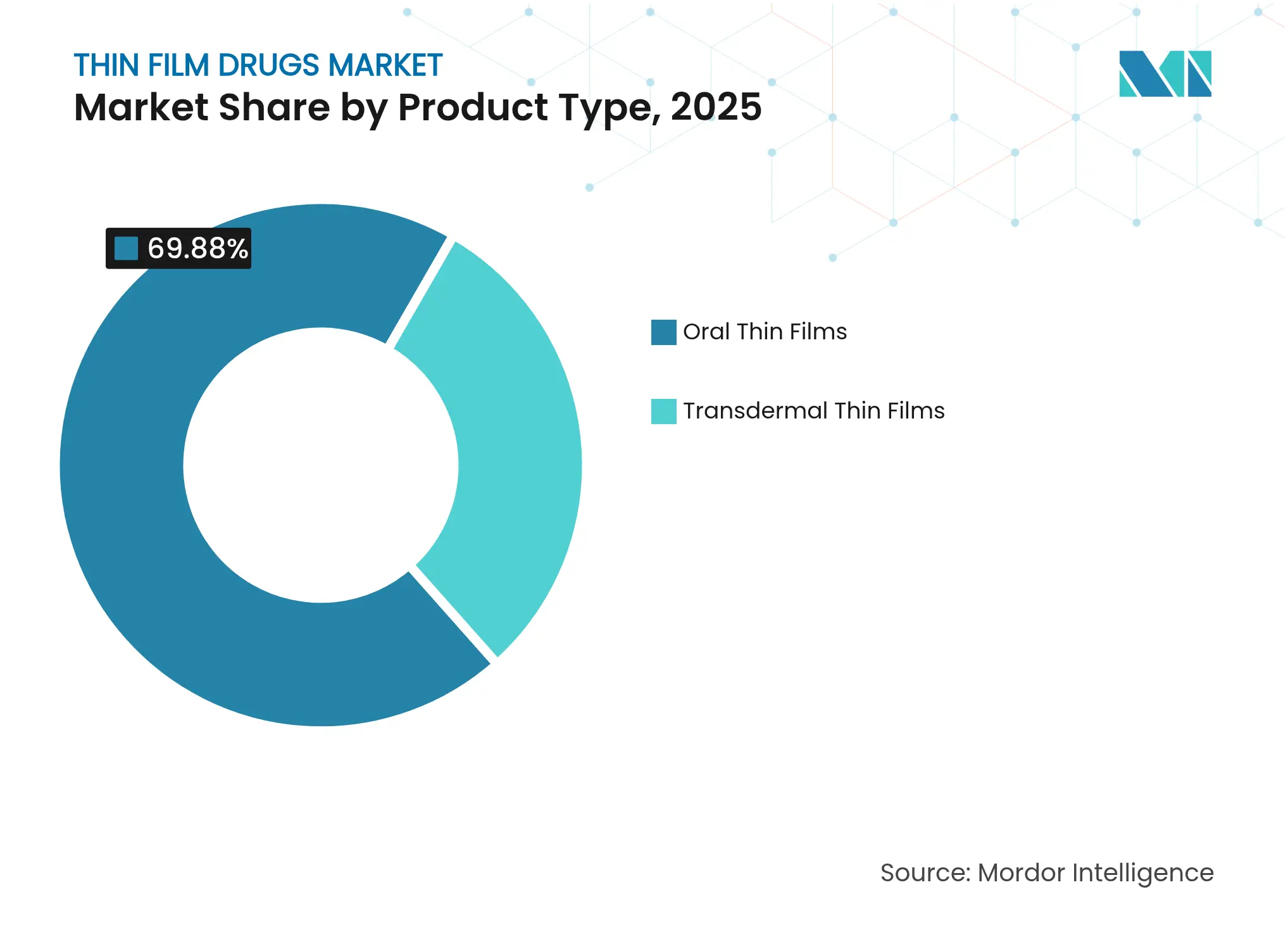

- 製品カテゴリー別では、経口薄膜剤が2025年の薄膜薬剤市場シェアの69.88%を占めてトップとなり、経皮薄膜剤は2031年までに年平均成長率(CAGR)13.42%で拡大する見込みです。

- 治療適応症別では、オピオイド使用障害が2025年の薄膜薬剤市場規模の36.08%を占め、慢性疼痛は2026〜2031年の年平均成長率(CAGR)11.67%で成長すると予測されています。

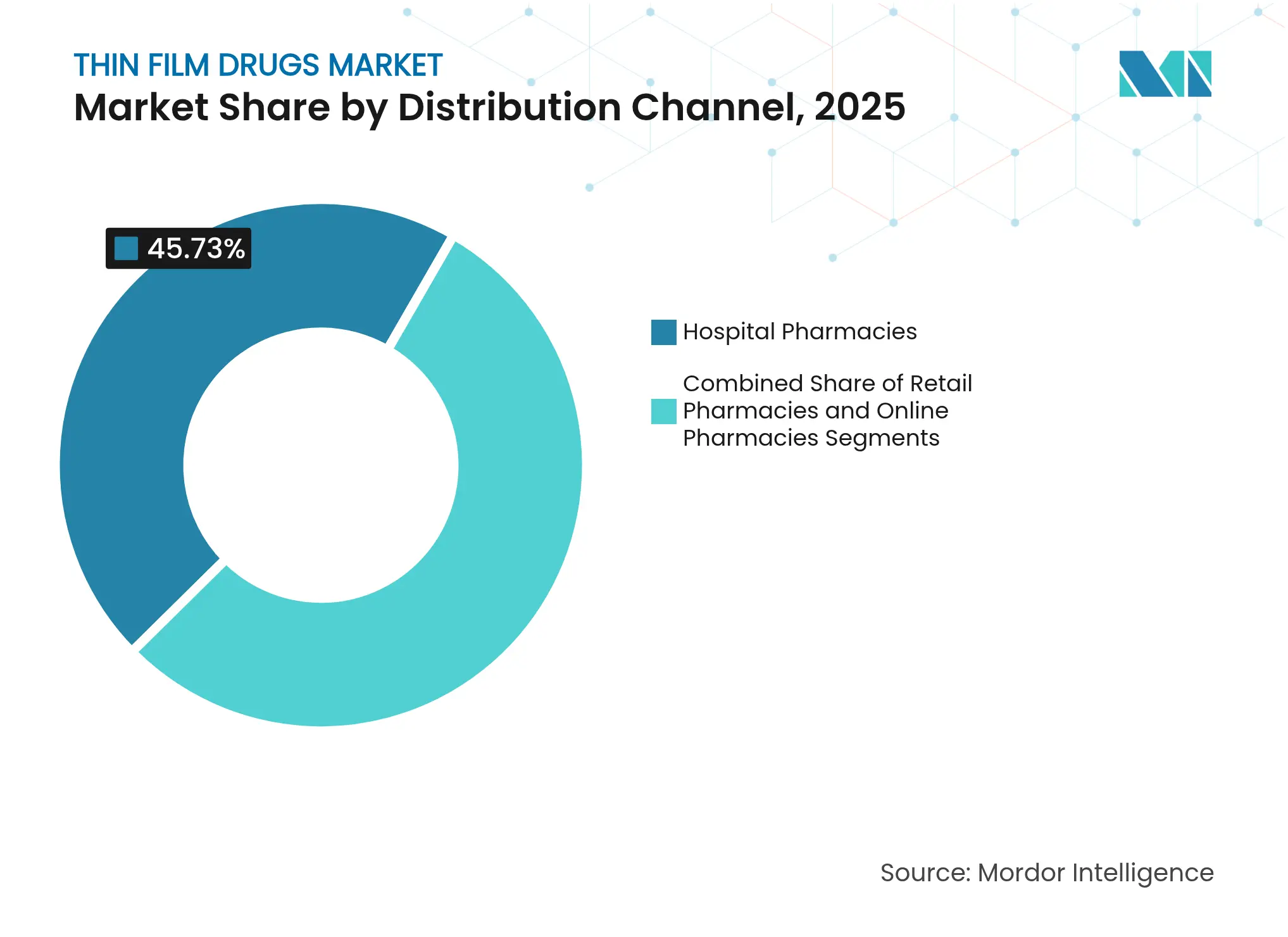

- 流通チャネル別では、病院薬局が2025年の薄膜薬剤市場規模の45.73%を占め、オンライン薬局は2031年までの年平均成長率(CAGR)15.35%と最も高い成長率が見込まれています。

- 薬剤タイプ別では、処方薬フォーマットが2025年の薄膜薬剤市場規模の71.44%を占め、一般用医薬品は年平均成長率(CAGR)12.42%で拡大しています。

- 地域別では、北米が2025年の収益の40.96%を占め、アジア太平洋地域は2031年までの年平均成長率(CAGR)10.38%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の薄膜薬剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 嚥下障害の有病率上昇と高齢化人口 | +2.1% | 世界全体;北米および欧州で最も顕著 | 長期(4年以上) |

| 薄膜治療薬の承認増加と投資拡大 | +1.8% | 北米および欧州;アジア太平洋地域が台頭 | 中期(2〜4年) |

| 従来の剤形と比較した患者コンプライアンスの優位性 | +1.4% | 世界全体 | 中期(2〜4年) |

| 頬側フィルムの普及を加速するオピオイド害低減政策 | +0.9% | 北米が主要;欧州が副次的 | 短期(2年以内) |

| ホットメルト押出成形用ヒドロキシプロピルメチルセルロース(HPMC)グレードが高用量・熱感受性有効成分(API)を可能にする | +0.7% | 世界の製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

嚥下障害の有病率上昇と高齢化人口

嚥下障害は介護施設入居者の36.9%および高齢者の27%に影響を及ぼしており、従来の錠剤を飲み込めない大規模なコホートを形成しています[1]Norio Watanabe et al.,「介護施設入居者における嚥下障害および関連薬剤の調査」、Journal of Pharmaceutical Health Care and Sciences、JPHCS.BIOMEDCENTRAL.COM。加齢に伴う問題に加え、神経疾患および術後合併症が代替剤形への需要をさらに高めています。医療システムは誤嚥性肺炎とアドヒアランス不良から多大なコストを被っており、フィルム製剤への償還支援を促しています。小児への適用事例は普遍的な適用可能性を裏付ける一方、EAT-10スクリーニングツールを使用する地域薬剤師が嚥下問題をより早期に発見するようになり、製品へのアクセスポイントが拡大しています。

薄膜治療薬の承認増加と投資拡大

RizaFilmの2024年の片頭痛治療に関する米国食品医薬品局(FDA)承認は、薄膜プラットフォームに対する同機関の信頼を示しました。AquestiveのAnaphylmに関する新薬承認申請(NDA)は、舌下エピネフリンが針を使わない投与によりオートインジェクターを代替し得ることを示しています[2]「AquestiveがAnaphylmのNDA申請を完了」、Aquestive Therapeutics、AQUESTIVE.COM。大手企業は米国内製造への新規投資を拡大しており、Johnson & Johnson単独で高度な剤形製造能力に550億USDを投じると発表し、フィルム技術への持続的な資本流入を示しています。生物学的同等性ガイドラインの明確化により規制上の不確実性が低減し、ベンチャーキャピタルが専門開発企業への投資を促進しています。

従来の剤形と比較した患者コンプライアンスの優位性

臨床データによると、口腔内崩壊製剤はアドヒアランス不良の精神科患者において入院リスクを64.5%、再発を63.2%低下させることが示されています。薄膜剤は速やかに溶解し、水を必要とせず、味のマスキングが可能であるため、小児および高齢者の受容性を高めます。支払者は再入院を削減する治療法に対して報酬を与え、プレミアム価格設定を可能にします。製造業者は、特にアドヒアランスが治療アウトカムを左右する領域において、後発品錠剤との差別化のためにコンプライアンス上の利点を強調しています。

頬側フィルムの普及を加速するオピオイド害低減政策

薬物補助療法を優先する連邦政府の取り組みによりブプレノルフィンの保険適用が拡大し、頬側フィルムは錠剤と比較して転用リスクを低減します。徐放性ブプレノルフィンがフェンタニル使用者集団を支援するというエビデンスがフィルムアプローチをさらに裏付けています。公衆衛生との整合性により安定した調達が確保され、2030年まで製造業者の収益の視認性が担保されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替剤形(口腔内崩壊錠(ODT)、注射剤)の利用可能性 | -1.6% | 世界全体 | 中期(2〜4年) |

| 高コストのバリア包装を必要とする吸湿性 | -1.2% | 世界の製造拠点 | 長期(4年以上) |

| 高薬効有効成分(API)向け溶媒キャスティング能力の限界 | -0.8% | 北米および欧州の製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

代替剤形(口腔内崩壊錠(ODT)、注射剤)の利用可能性

口腔内崩壊錠は成熟した製造ラインと低コストを享受しており、価格感応度の高いカテゴリーにおける薄膜剤の普及を抑制しています。欧州薬局方による口腔内崩壊錠の認定により承認プロセスが合理化される一方、腫瘍学など正確な薬物動態が重要な領域では注射剤が依然として主流です。確立されたインフラと後発品価格の低下は、利便性のみが差別化要因となる場合に薄膜剤の価格競争力を制限します。

吸湿性による高コストのバリア包装の必要性

薄膜剤は吸湿性を有するため、企業はしばしば製品コストの15〜20%をバリア包装に充てています。一部のコーティングが分解を促進する可能性があるという研究結果が、開発者をカスタム多層フォーマットへと向かわせています。特殊フォイルの単一サプライヤーへの依存はサプライリスクを高め、複雑な包装は持続可能性目標を損なうため、製造業者はより高い湿度に耐えられる製剤の改良に投資せざるを得ない状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:経皮薄膜剤の加速にもかかわらず経口フィルムが優位

経口フィルムは、明確な規制経路とコスト効率の高い溶媒キャスティングラインにより、2025年の薄膜薬剤市場シェアの69.88%を占めました。経皮フォーマットは、マイクロニードル統合パッチが皮膚を通じて投与可能な薬剤クラスを拡大するにつれ、2031年までの年平均成長率(CAGR)13.42%を記録しています。

製造業者は、難溶性有効成分(API)を組み込むためのホットメルト押出成形を活用し、経口フィルムを迅速にスケールアップできます。経皮フィルムは精密なマイクロ加工と粘着剤エンジニアリングを必要とするため、現時点では大規模生産が制限されています。それでも、ワクチン投与およびホルモン療法の試験では良好な受容性データが得られており、予測期間中に経皮システムがその差を縮めることを示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

適応症別:オピオイド危機が市場リーダーシップを牽引

オピオイド使用障害は、ブプレノルフィンフィルムが政府の害低減目標と合致していることから、2025年の薄膜薬剤市場規模の36.08%を占めて首位となりました。慢性疼痛フィルムは、処方医が速やかな口腔粘膜吸収の恩恵を受ける非オピオイド分子へと移行するにつれ、最も速い年平均成長率(CAGR)11.67%を示しています。

片頭痛治療薬はRizaFilmの承認後に普及が進み、悪心エピソード中の在宅治療が可能となっています。アレルギーケアにおける舌下免疫療法フィルムおよびアナフィラキシーへの緊急全身投与は有望性を示しており、臨床ポートフォリオを多様化しています。これらの適応症は総じて、薄膜薬剤市場の幅広い治療上の成長余地を裏付けています。

流通チャネル別:オンラインの成長が従来のパターンを変革

病院薬局は、規制薬物および専門薬が臨床的監督を必要とするため、2025年の薄膜薬剤市場規模の45.73%を維持しました。オンライン薬局は、遠隔医療の普及と温度安定フィルムの配送規制の緩和により、年平均成長率(CAGR)15.35%を記録しています。

小売チェーンは定期処方をつなぐ役割を果たしていますが、デジタルプラットフォームは現在、フィルム投薬レジメンに合わせたリフィルリマインダーを提供する服薬アドヒアランスツールを統合しています。移動が困難な患者や農村コミュニティにとって、郵便注文による調剤はアクセス障壁を回避し、薄膜薬剤市場をさらに拡大しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

薬剤タイプ別:処方薬の優位性が複雑性を反映

処方薬フィルムは、厳格な用量要件と高価格を支える償還の枠組みを反映し、2025年に71.44%のシェアを占めました。一般用医薬品は、味のマスキングを施したビタミン剤や抗ヒスタミン薬が消費者向け売り場に移行するにつれ、年平均成長率(CAGR)12.42%で拡大しています。

製造歩留まりの改善により1回分あたりのコストが低下し、一般用医薬品への転換が経済的に実現可能となっています。ただし、規制当局は広範な消費者使用エビデンスを要求するため、豊富な臨床データセットを持つ大手企業が切り替え経路において優位性を持ちます。

地域分析

北米は、生物学的同等性および安定性要件を明確化する米国食品医薬品局(FDA)ガイダンスに支えられ、2025年に40.96%のシェアで首位となりました。充実した保険適用と専門薬局ネットワークが市場参入を加速する一方、継続的製造への多額の投資が迅速なスケールアップのための国内生産能力を確保しています。

欧州は、複数国への展開を合理化する集中承認制度により第2位を維持しています。患者安全への重点と高齢者の高いアドヒアランスが需要を支えています。地域の医薬品受託製造機関(CDMO)は溶媒キャスティングおよびホットメルト押出成形(HME)を専門とし、グローバルサプライチェーンに貢献しています。

アジア太平洋地域は、中国、インド、韓国における規制の調和と製造補助金の拡大に後押しされ、2031年までの年平均成長率(CAGR)10.38%を記録しています。低い労働コストと政府のインセンティブが技術移転契約を引き付け、同地域を世界の薄膜薬剤市場輸出の生産拠点として位置付けています。医療費の増加と都市化が、利便性の高い剤形を受け入れる大規模な患者層を開拓しています。

競争環境

薄膜薬剤市場は中程度に分散しています。Aquestive TherapeuticsやIndiviorなどの先駆者は、独自の溶媒、積層構造、および味のマスキング化学を活用して知的財産を保護しています。大手製薬パートナーとの独占供給契約が安定した受注残を確保しています。

新興企業はマイクロニードルパッチとポリマー科学に注力し、口腔粘膜を超えた応用領域を拡大しています。パートナーシップが戦略の中心を占めており、革新企業は特許切れブランドのライフサイクル管理を求める企業にフィルム技術をライセンス供与しています。大手多国籍企業は製造ノウハウの確保と開発リスクの低減を目的に、専門製剤企業の買収を積極化しています。

競争は用量充填効率、溶解時間、および包装の革新を中心に展開されています。連続ホットメルト押出成形(HME)とリアルタイム分析を統合できる企業がコスト上の優位性を獲得します。その他の企業は、フレーバープロファイルや、チャイルドレジスタント機能を備えながら高齢者にも使いやすい単回投与ポーチによる差別化を追求しています。

薄膜薬剤業界リーダー

Aquestive Therapeutics

Indivior PLC

Pfizer, Inc.

ZIM Laboratories

Tesa SE (Tesa Labtec)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BioNxt Solutions Inc.が、糖尿病および肥満患者を対象としたセマグルチドの経口溶解フィルムを開発するフィージビリティスタディを開始しました。

- 2025年6月:IntelGenxがNualtisにブランド名を変更し、長期的な経口フィルム戦略に沿った企業アイデンティティを確立しました。

世界の薄膜薬剤市場レポートの調査範囲

レポートの調査範囲によると、薄膜薬剤は効率的な治療効果により錠剤やカプセルの代替として台頭しています。これらの薬剤は、口腔内または頬側腔内に置かれると速やかに溶解するポリマーで作られており、薬剤を体内の全身循環に直接供給します。薄膜薬剤市場は、製品タイプ(経口薄膜剤、経皮薄膜剤)、適応症(統合失調症、片頭痛、オピオイド依存症、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。本レポートはまた、世界の主要地域における17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万USD)を提供しています。

| 経口薄膜剤 | 口腔内崩壊フィルム |

| 舌下フィルム | |

| 頬側フィルム | |

| 経皮薄膜剤 | 受動的パッチ |

| 能動型・マイクロニードル補助型パッチ |

| 統合失調症 |

| 片頭痛 |

| オピオイド使用障害 |

| 悪心・嘔吐 |

| 慢性疼痛 |

| アレルギーおよび喘息 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 処方薬(Rx) |

| 一般用医薬品(OTC) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 経口薄膜剤 | 口腔内崩壊フィルム |

| 舌下フィルム | ||

| 頬側フィルム | ||

| 経皮薄膜剤 | 受動的パッチ | |

| 能動型・マイクロニードル補助型パッチ | ||

| 適応症別 | 統合失調症 | |

| 片頭痛 | ||

| オピオイド使用障害 | ||

| 悪心・嘔吐 | ||

| 慢性疼痛 | ||

| アレルギーおよび喘息 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 薬剤タイプ別 | 処方薬(Rx) | |

| 一般用医薬品(OTC) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

薄膜薬剤市場の現在の規模はいくらですか?

薄膜薬剤市場規模は2026年に127億9,000万USDとなり、2031年までに198億8,000万USDに達すると予測されています。

薄膜薬剤市場でどの製品タイプが優位を占めていますか?

経口薄膜剤は、成熟した製造体制と明確な規制経路により、2025年に69.88%の市場シェアを占めてトップとなっています。

薄膜製品においてオンライン薬局がこれほど急速に成長している理由は何ですか?

配送規制の緩和と遠隔医療との統合が、オンラインチャネルの年平均成長率(CAGR)15.35%を支え、患者が専門フィルムに便利にアクセスできる環境を提供しています。

薄膜剤はオピオイド危機への対応にどのように貢献していますか?

頬側ブプレノルフィンフィルムは害低減政策と合致し、転用抵抗性を提供し、治療適応症内で36.08%のシェアを占めています。

薄膜製造業者が直面する最大の技術的制約は何ですか?

吸湿性により高価なバリア包装が必要となり、製品総コストの最大20%を占め、持続可能性目標を複雑にする可能性があります。

最終更新日: