口腔内薄膜市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

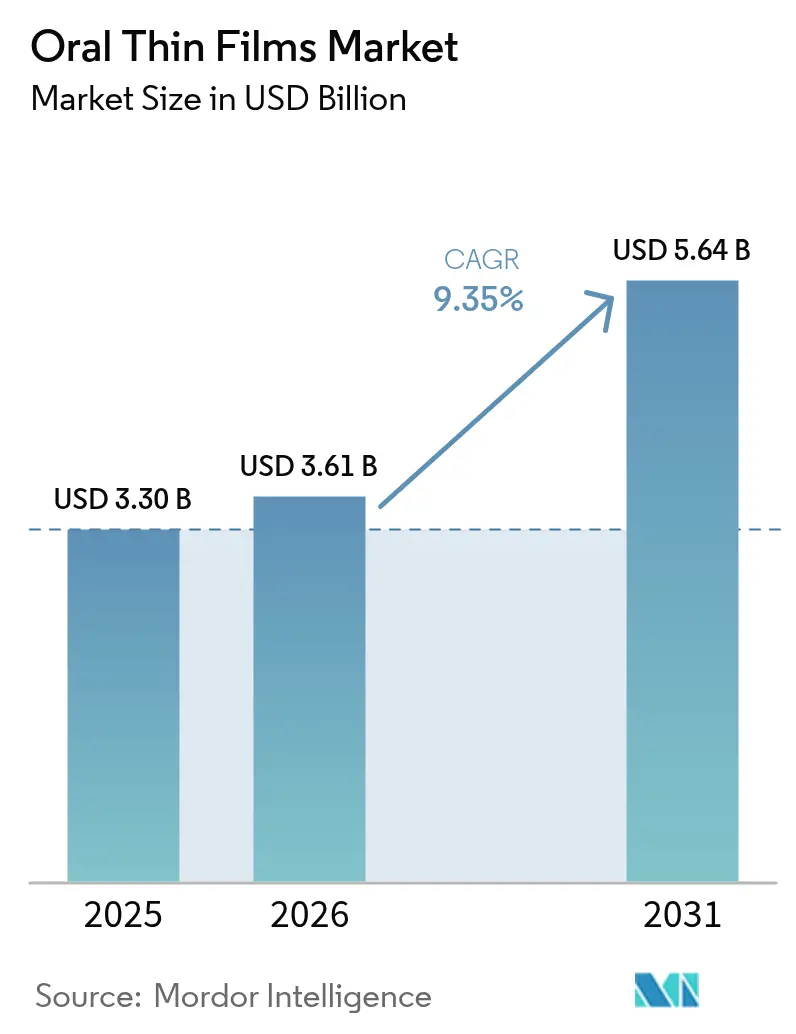

| 市場規模 (2026) | 3.61 十億米ドル |

| 市場規模 (2031) | 5.64 十億米ドル |

| 成長率 (2026 - 2031) | 9.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる口腔内薄膜市場分析

口腔内薄膜市場規模は2025年に33億米ドルと評価され、2026年の36億1,000万米ドルから2031年には56億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は9.35%です。製薬開発者が嚥下困難を回避し、初回通過肝代謝を避け、迅速な治療効果発現をもたらす患者中心の剤形を優先するにつれ、需要は加速しています。人口の高齢化、慢性疾患有病率の上昇、小児向け医薬品の必要性がいずれも薄膜デリバリーへの構造的シフトを後押ししています。高分子科学、防湿バリアコーティング、連続製造における技術改善は、単位コストを低下させ、適合可能な有効医薬品成分の範囲を拡大することで、さらなる勢いをもたらしています。ブランド品イノベーターとジェネリックメーカーの双方が505(b)(2)再製剤化経路を活用して既存分子を転用するにつれ、競争激化が進み、口腔内薄膜市場はかつて錠剤やカプセルが支配していた適応症へと拡大しています。

レポートの主要ポイント

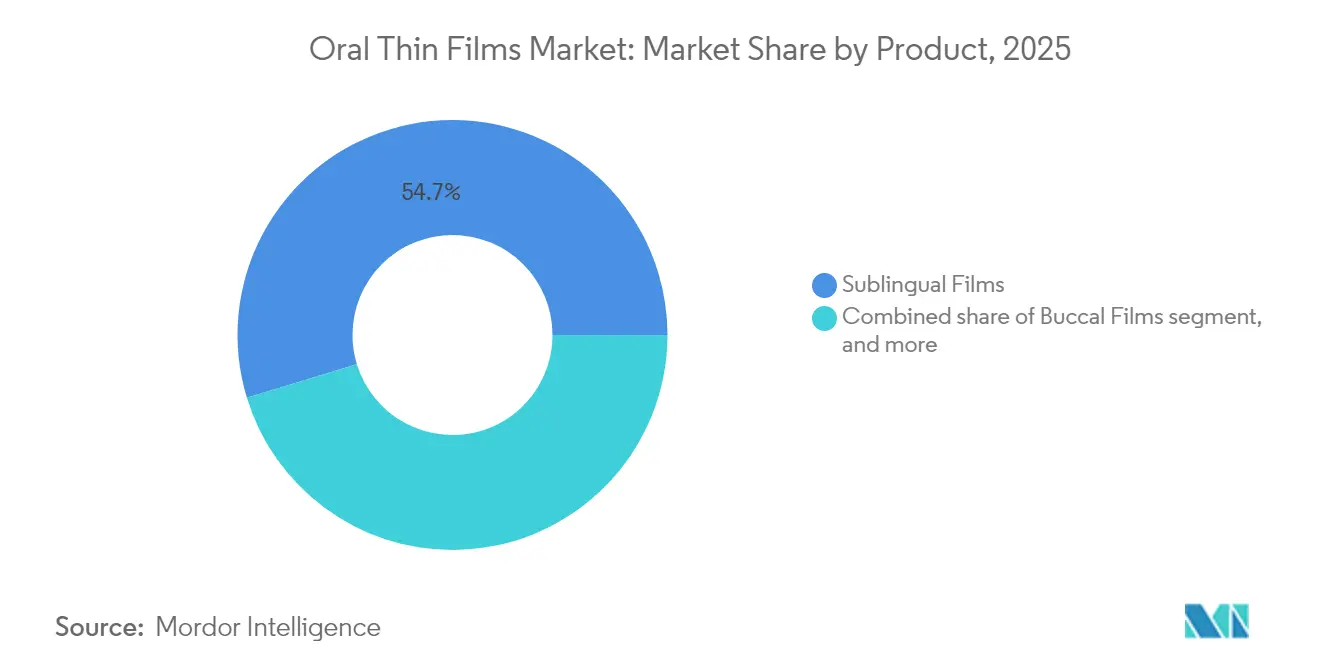

- 製品別では、舌下フィルムが2025年に54.72%の収益シェアをリードし、頬側フィルムは2031年にかけて最速の11.12%の年平均成長率を達成する見込みです。

- 疾患適応別では、オピオイド依存症が2025年に市場シェアの39.12%を占め、片頭痛治療薬は同期間に11.86%の年平均成長率で拡大する見通しです。

- 流通チャネル別では、小売薬局が2025年に48.10%のシェアを獲得し、オンライン薬局は2031年にかけて12.08%の年平均成長率を記録する見込みです。

- 技術別では、溶媒キャスティングが2025年に54.21%のシェアを保持し、3Dプリンティングは11.34%の年平均成長率で成長すると予測されています。

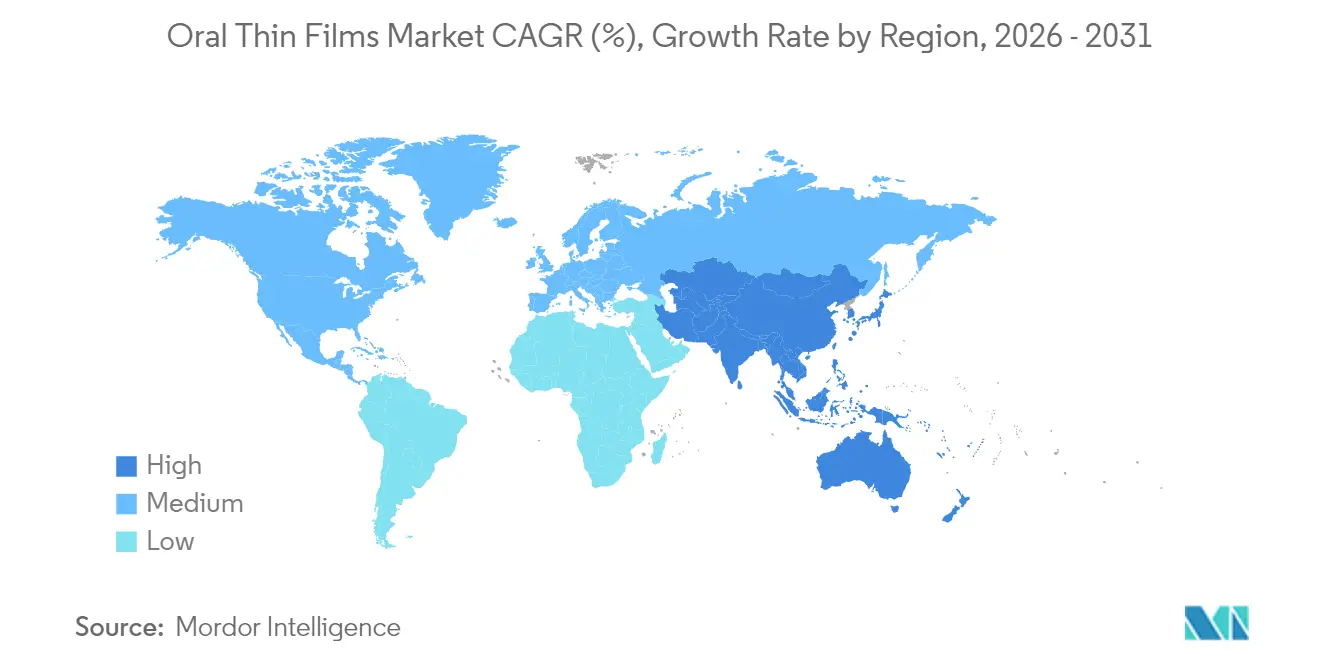

- 地域別では、北米が2025年に41.20%のシェアで首位を占め、アジア太平洋は2031年にかけて10.12%の年平均成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の口腔内薄膜市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患有病率の上昇 | +2.1% | 北米・欧州に集中した世界規模 | 長期(4年以上) |

| 患者にやさしい薬物デリバリーへの需要増加 | +1.8% | 先進市場主導の世界規模 | 中期(2〜4年) |

| 高齢者・小児人口の増加 | +1.5% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 505(B)(2)再製剤化戦略の加速 | +1.2% | 北米、欧州へ拡大中 | 短期(2年以内) |

| 大麻・栄養補助食品用途の拡大 | +0.9% | 北米、一部欧州市場 | 中期(2〜4年) |

| 高分子フィルム工学における技術進歩 | +0.7% | 世界規模、研究開発は北米・欧州に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患有病率の上昇

慢性非感染性疾患は、嚥下困難を抱える患者のアドヒアランスを改善する剤形に対する臨床的緊急性を高めています。嚥下障害は50歳以上の成人の25%、介護施設入居者の最大50%に影響を及ぼし、これらの患者は入院期間が長く、治療費も高くなります。舌下ブプレノルフィンフィルムは、転用リスクを低減し、直接観察療法を簡素化するため、オピオイド使用障害プログラムにおける優先製剤となっており、依存症ケアにおける口腔内薄膜市場の拡大を後押ししています。臨床医はまた、毎日の投与レジメンに安定したコンプライアンスが求められる高血圧や糖尿病においてもフィルム製品を好んでいます。これらの疾患トレンドが合わさることで、口腔内薄膜市場を景気後退から守る安定した患者基盤が形成されています。

患者にやさしい薬物デリバリーへの需要増加

口当たりとアドヒアランスを結びつけるエビデンスベースが、小児・高齢者薬物療法における製剤設計を現在導いています。225件の小児研究の系統的レビューにより、抗生物質および抗けいれん薬レジメンの完遂に対する主要な障壁として味覚が確認されました[1]D. Cram、「小児製剤における味覚と受容性」、Frontiers in Drug Delivery、frontiersin.org。溶解性フィルムはフレーバーマスキング添加剤を配合することでこの障壁を克服し、液剤との直接比較試験においてより高い完遂率をもたらします。規制当局もその価値を認識しており、2024年7月のFDAによる溶解性経口避妊薬Femylvの承認は、使用者の利便性と投与精度における利点を強調しました。処方医が治療選択においてますます使いやすさを考慮するようになるにつれ、口腔内薄膜市場はかつて錠剤に流れていた処方を取り込んでいます。

高齢者・小児人口の増加

人口動態の変化は需要を複合的に高めています。なぜなら、非常に幼い患者と非常に高齢の患者は嚥下能力が限られているにもかかわらず、正確な投与量が必要だからです。Anaphylmエピネフリン舌下フィルムに関する臨床研究では、7〜17歳の小児において良好な薬物動態が実証され、将来の対象患者基盤が拡大しました。高齢者ケアでは、フィルム剤形により錠剤を粉砕する必要がなくなり、看護時間の負担と誤嚥事故が軽減されます。国連が65歳以上の人口が2030年までに10億人に達すると予測する中、嚥下しやすい剤形は任意ではなく必須の治療ツールとしての地位を確立しています。

505(b)(2)再製剤化戦略の加速

簡略化された505(b)(2)経路により、スポンサーは参照薬の安全性データに部分的に依拠することができ、臨床プログラムを生物学的同等性および口当たり試験に絞り込むことができます。FDAの2024年固形経口剤形の軽微な変更に関するガイダンスは、フィルムを具体的に参照する溶出媒体基準を成文化しました。スポンサーは現在、製品発売のタイミングをオリジネーターの特許切れに合わせ、フィルムをジェネリック侵食に対抗するライフサイクル管理手段として活用しています。これらの競争力学が口腔内薄膜市場への投資を誘導し、製品化のペースを加速させています。

抑制要因影響分析*

| 抑制要因影響分析 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 有効医薬品成分の充填量の制限 | -1.4% | 世界規模、特に高用量医薬品に影響 | 中期(2〜4年) |

| 高い規制・品質保証上の障壁 | -1.1% | 世界規模、北米・欧州で最も厳格 | 長期(4年以上) |

| ジェネリック競争による価格圧力 | -0.9% | 世界規模、欧州および新興市場で特に激化 | 中期(2〜4年) |

| 優良製造規範インフラの不足 | -0.6% | アジア太平洋、中南米・アフリカの新興地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

有効医薬品成分の充填量の制限

薄膜は通常、重量比で30%以上の薬物を含有すると機械的完全性が損なわれ、商業的実践では1枚あたりのペイロードが約30mgに制限されます[2]Boyd Biomedical Engineering、「経口フィルムにおける薬物充填量の向上」、boydbiomedical.com。非ステロイド性抗炎症薬などの高用量療法は複数枚投与スケジュールに頼らざるを得ず、利便性の一部が損なわれます。多層設計に関する研究は有望ですが、依然として溶出時間のトレードオフという課題に直面しています。材料科学がその上限を引き上げるまで、口腔内薄膜市場は低ミリグラム用量で十分な強力な有効成分に焦点を当て続けるでしょう。

高い規制・品質保証上の障壁

湿気感受性により、空調管理された製造スイート、アルミ箔ポーチ一次包装、湿度検証済み流通チェーンが必要とされます。FDAおよびEMAはフィルム10ゾーン全体にわたる均一性および含量試験を要求しており、これは錠剤の重量変動よりも厳格な規格です。独立したクリーンルームへの資本が不足している中小企業は、大手受託製造業者に生産をライセンスアウトすることが多く、製造原価を引き上げるロイヤルティ層が加わります。アジア太平洋全域での調和が遅れており、米国のベースラインを超えて市場投入までの時間を延長する個別の申請書類提出が必要となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:舌下フィルムが引き続き成長を牽引

舌下フィルムは2025年の口腔内薄膜市場シェアの54.72%を占め、オピオイド依存症治療および緊急発作管理における医師の定着した親しみを反映しています。この剤形は迅速な経粘膜吸収を確保し、数分以内に治療的血漿濃度を達成します。競争パイプラインは依然として活発であり、アナフィラキシー、低血圧、片頭痛を標的とした後期段階の試験において少なくとも6つの新しい舌下候補薬が存在します。

頬側フィルムは11.12%の年平均成長率で成長すると予測されており、頬に対する滞留時間を延長しペイロード放出を緩やかにする粘膜付着性高分子を活用しています。この動態プロファイルは、1日1回投与を求めるホルモン補充療法および慢性疼痛の開発者を引き付けています。3Dプリンティングはさらに表面積を変えることで頬側の厚みと薬物充填量を個別化し、新たな安定性試験なしに用量調整を可能にします。見通し期間中、投資家は小規模ながら成長の速い頬側ラインが支配的ではあるが成熟しつつある舌下基盤を侵食していくと予想しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患適応別:依存症ケアが支配、片頭痛治療が加速

オピオイド依存症は2025年の口腔内薄膜市場規模の39.12%を維持しており、北米における薬物補助療法義務の拡大の下で政策的支持を得ています。強制的な保険適用が高い処方量を保証し、薄膜包装は単位用量ブリスターによる転用を抑止します。

片頭痛プログラムは11.86%の年平均成長率を達成しており、2023年のRizaFilmの米国承認が将来のトリプタンフィルムに対する規制上の先例を設定したことで刺激を受けています。この剤形は急性発作時に悪心を経験し錠剤を嘔吐するリスクのある患者に対応しています。ラスミジタンなどの追加分子がフィルムに移行するにつれ、神経科医はより広い採用を予見しています。悪心・嘔吐および統合失調症セグメントも恩恵を受けますが、それらの合計成長は片頭痛の急増に及びません。

流通チャネル別:従来の小売が維持、デジタルチャネルが急増

小売薬局は2025年の口腔内薄膜市場収益の48.10%を受け取りました。これは薬剤師が正しい舌下配置と湿気管理についてカウンセリングを行うためです。店頭での優位性は持続していますが、パンデミック後の消費者行動の変化が認証済み電子薬局オプションを加速させています。

オンラインチャネルは12.08%の年平均成長率が見込まれており、規制スキームによりコントロールド・サブスタンスのテレヘルス免除の下でスケジュールIIIブプレノルフィンフィルムの配送が許可されていることが支援要因となっています。温度インジケーター付きメーラーが安定性を保証し、リフィル自動化が店頭受け取りよりもアドヒアランスを向上させます。病院薬局は即時使用のための発作救急および麻酔補助フィルムに集中しており、低いながらも安定したシェアを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:溶媒キャスティングの成熟と3Dプリンティングの上昇余地

溶媒キャスティングラインは2025年の口腔内薄膜市場規模の54.21%を生産しており、これは数十年にわたるスケールアップの知見、予測可能な収率、および規制当局の信頼によるものです。連続ウェブシステムは毎分100mに達し、低コストでブロックバスター薬を満足させる数百万用量バッチに換算されます。

3Dプリンティングは形状駆動の溶出制御を可能にすることで最高の11.34%の年平均成長率を達成しています。添加剤比率ではなく表面積を変えることで個別化された小児用量が実現可能となり、バリデーションが簡素化されます。FDAの医薬品評価研究センターは2025年にその新興技術プログラムを拡大し、フィルム印刷申請者を指導することで採用を円滑化しました。 ホットメルト押出は熱安定性有効医薬品成分に対して溶媒フリー処理を提供し、エレクトロスピニングは将来のパイプラインにおける経粘膜ワクチンに適したナノファイバーフィルムを探索しています。

地域分析

北米は2025年の口腔内薄膜市場シェアの41.20%を占めました。強固な償還制度、臨床医教育、明確なFDAガイダンスが疼痛、依存症、小児アレルギーケア全体での普及を加速させています。地域パイプラインには2025年7月時点で審査中の8件の新薬承認申請が含まれており、持続的な製品フローを示しています。米国の小売価格は特許保護と限られたジェネリック競争に支えられ、プレミアムを維持しています。

アジア太平洋は2031年にかけて10.12%の年平均成長率で拡大すると予測されており、インドの受託製造クラスターおよびASEAN医薬品調和スキームにおける規制整合化の取り組みが推進力となっています。中国メーカーは溶媒キャスティング能力に投資し、輸出向けブプレノルフィンフィルムのWHO事前認定を目指しています。中間層所得の上昇が患者にやさしい剤形の受容を高め、国内電子薬局プラットフォームが農村部のアクセスギャップを解消しています。有利なコスト構造が同地域を世界の口腔内薄膜市場における供給基地かつ急成長する需要センターの両方として位置づけています。

欧州は、費用対効果を精査する単一支払者制度の下で安定した量を維持しています。欧州医薬品庁の2024年12月のブプレノルフィンNeuraxpharmフィルムの承認は、ブレグジットにもかかわらず規制の継続性を強調しています。国別の価格規制は参照価格の侵食を促進しますが、ジェネリックも促進します。これに対応して、イノベーターは差別化を確保するために3Dプリンティングによる個別化療法へとシフトしています。EU医薬品戦略に組み込まれたテレファーマシー指令は国境を越えた通信販売を支援しており、時間の経過とともにオンラインシェアを押し上げる可能性があります。

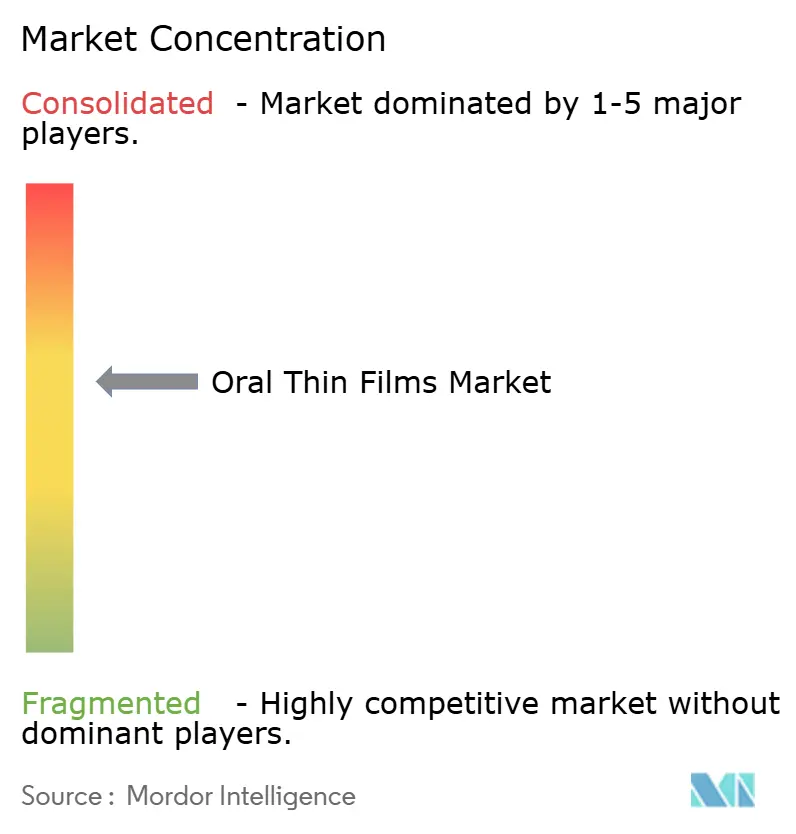

競争環境

口腔内薄膜市場は中程度に分散した状態を維持しています。Aquestive TherapeuticsはそのライセンスPharmFilmプラットフォームをてんかん、アレルギー、内分泌プログラム全体に活用し、2023年に5,060万米ドルのロイヤルティ収益を生み出しました。IntelGenxはGenscoと提携してRizaFilmを共同プロモーションし、LTS LohmannとCatalentは複数クライアントのパイプラインを持つ受託開発リーダーとして機能しています。

戦略的提携が激化しています。Merckは2025年4月に注射用生物製剤をフィルム剤形に移行させることを目的とした経口ペプチド技術についてCyprumedと4億9,300万米ドルのライセンス契約を締結しました。RoquetteによるIFF Pharma Solutionsの10億米ドルの買収は、次世代フィルムに不可欠な添加剤ポートフォリオを強化します。このような取引は、純粋なマーケティング支出よりも高分子知的財産と製造専門知識の支配が将来のリーダーシップを決定するというシグナルを発しています。

特許活動は粘膜付着層と防湿バリアラミネートに集中しています。ポートフォリオが成熟するにつれ、小規模な専門企業は地域流通業者と提携してニッチな適応症に参入し、大手多国籍企業はグローバルな詳細説明ネットワークを活用しています。競争優位性は、新分子ごとのキャッシュフロー創出までの時間を短縮するために、より少ない臨床被験者で生物学的同等性を実証することにかかっています。

強い成長ポテンシャルを持つダイナミックな市場

口腔内薄膜市場は大手製薬コングロマリットと専門技術重視企業が混在しており、多様な競争環境を形成しています。Viatrisのようなグローバルプレーヤーは広範な流通ネットワークと製造能力を活用し、IntelGenxやCure Pharmaceuticalのような専門企業は技術革新とニッチな用途に注力しています。市場は中程度の統合を示しており、大企業はLTS LohmannによるTapemark Inc.の買収に見られるように、製造能力と市場プレゼンスを強化するために積極的に買収を進めています。

業界は技術的専門知識の要件と厳格な規制基準、特に医薬品用途において、参入障壁が高いことが特徴です。企業は技術的能力と市場アクセスを組み合わせるために、特に新興市場において戦略的提携をますます形成しています。アジア太平洋市場の地域プレーヤーは、ジェネリック版とコスト効率の高い製造に注力することで存在感を高めており、確立されたプレーヤーは特許保護とブランド認知度によって優位性を維持しています。市場は研究開発から商業化までのエンドツーエンド能力に投資する企業による垂直統合の傾向を示しています。

イノベーションと適応力が市場成功を牽引

口腔内薄膜市場での成功は、コスト競争力を維持しながら独自技術を開発する企業の能力にますます依存しています。既存プレーヤーは薬物デリバリーシステムの継続的なイノベーション、治療用途の拡大、市場リーダーシップを維持するための特許ポートフォリオの強化に注力する必要があります。医療提供者との強固な関係構築と一貫した製品品質の確保は、市場成功に不可欠です。企業は高度な製造能力に投資しながら、同時に異なる地域にわたる複雑な規制環境を乗り越える戦略を策定する必要があります。

新規参入者や中小企業にとって、ニッチな治療領域への注力と専門的な用途の開発は市場参入の機会をもたらします。成功要因には、強力な研究開発能力の確立、確立された製薬企業との戦略的パートナーシップの形成、コスト効率の高い製造プロセスの開発が含まれます。患者にやさしい薬物デリバリーシステムへの需要の増加と、様々な治療用途における口腔内薄膜の受容の拡大は、市場拡大の機会を生み出しています。しかし、企業は高い開発コスト、規制コンプライアンス要件、従来の剤形に対する明確な治療上の優位性を実証する必要性などの課題を慎重に乗り越えなければなりません。主要な経口フィルムメーカーおよび経口溶解フィルムメーカーは、これらのトレンドを活用するために特に有利な立場にあります。

口腔内薄膜業界のリーダー企業

ZIM Laboratories Limited

Aquestive Therapeutics, Inc.

IntelGenx Corp.

C.L.Pharm

CURE Pharmaceutical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Aquestive TherapeuticsはAnaphylm(エピネフリン)舌下フィルムの新薬承認申請のFDA受理を受け、2026年第1四半期の発売に向けた準備を整えました。

- 2025年6月:FDAは特定の市販薬製品について錠剤から経口崩壊フィルムへの変換を緩和する最終ガイダンスを発行しました。

- 2025年5月:Rani TherapeuticsとChugai Pharmaceuticalが抗体デリバリー向けの摂取可能なフィルムベースプラットフォームの評価を開始しました。

- 2025年4月:Merckは経口ペプチドフィルムに関してCyprumedと4億9,300万米ドルのライセンス契約を締結しました。

- 2025年2月:Roquetteは添加剤提供を強化するためにIFF Pharma Solutionsを約10億米ドルで買収することに合意しました。

- 2024年12月:欧州医薬品庁がオピオイド依存症治療向けのブプレノルフィンNeuraxpharm舌下フィルムを承認しました。

世界の口腔内薄膜市場レポートの調査範囲

調査範囲として、口腔内薄膜(OTF)は薬物デリバリーを目的とした薄くて柔軟なフィルムです。薄膜は経口摂取され、口腔内で即座に溶解するか、粘膜に適用されます。経粘膜フィルムの場合、有効成分は消化管を通過することなく口腔粘膜を介して直接血流に入ります。

口腔内薄膜市場は製品、疾患適応、流通チャネル、地域によってセグメント化されています。製品別では、市場は舌下フィルムおよびその他の製品にセグメント化されています。疾患適応別では、市場はオピオイド依存症、悪心・嘔吐、およびその他の疾患適応にセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局、およびその他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されます。

| 舌下フィルム |

| 頬側フィルム |

| 口腔内崩壊フィルム |

| 速溶性経口フィルム |

| オピオイド依存症 |

| 悪心・嘔吐 |

| 統合失調症 |

| 片頭痛 |

| 疼痛管理 |

| その他 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| その他の流通チャネル |

| 溶媒キャスティング |

| ホットメルト押出 |

| 3Dプリンティング |

| その他の技術 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 舌下フィルム | |

| 頬側フィルム | ||

| 口腔内崩壊フィルム | ||

| 速溶性経口フィルム | ||

| 疾患適応別 | オピオイド依存症 | |

| 悪心・嘔吐 | ||

| 統合失調症 | ||

| 片頭痛 | ||

| 疼痛管理 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| その他の流通チャネル | ||

| 技術別(製造方法) | 溶媒キャスティング | |

| ホットメルト押出 | ||

| 3Dプリンティング | ||

| その他の技術 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

口腔内薄膜市場の現在の評価額はいくらですか?

口腔内薄膜市場規模は2026年に36億1,000万米ドルであり、2031年までに56億4,000万米ドルに達すると予測されています。

どの製品タイプが販売をリードしていますか?

舌下フィルムは2025年の口腔内薄膜市場シェアの54.72%をリードしており、オピオイド依存症および発作救急の定着したユースケースを背景としています。

最も急速に拡大しているセグメントはどれですか?

頬側フィルムは優れた粘膜付着性と徐放性特性により、2031年にかけて11.12%の年平均成長率で成長する見込みです。

アジア太平洋地域はどのくらいの速さで成長していますか?

アジア太平洋の収益は2031年にかけて10.12%の年平均成長率で成長すると予測されており、他のどの地域よりも速い成長率です。

最も高いシェアを持つ技術はどれですか?

溶媒キャスティングは口腔内薄膜市場規模の54.21%を占めていますが、3Dプリンティングが最も速い上昇余地を示しています。

どの流通チャネルが勢いを増していますか?

テレヘルスと直接消費者向けモデルが普及するにつれ、オンライン薬局は12.08%の年平均成長率を記録しています。

最終更新日: