フィルフィニッシュ医薬品受託製造市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.83 十億米ドル |

| 市場規模 (2031) | 9.21 十億米ドル |

| 成長率 (2026 - 2031) | 6.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィルフィニッシュ医薬品受託製造市場分析

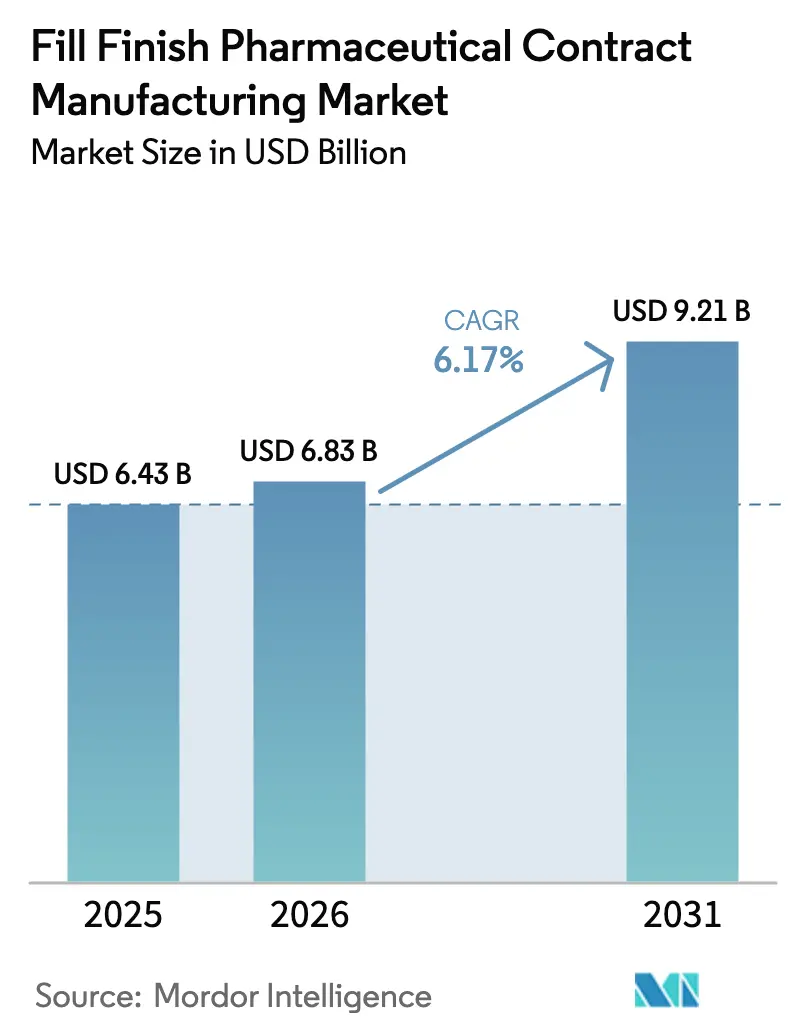

フィルフィニッシュ医薬品受託製造市場規模は、2025年の64億3,000万米ドルから2026年には68億3,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率6.17%で2031年までに92億1,000万米ドルに達すると予測されています。この拡大は、特に中規模および大規模な革新的医薬品企業が、無菌製造設備への内部投資から研究開発へと資本を再配分し、需要に応じて検証済みの無菌製造能力を供給できるパートナーに依存するようになっていることを示しています。バイオロジクスのパイプラインが持続的に強化され、希少疾患治療薬の上市が加速し、患者にやさしい投与デバイスへの需要が高まる中、フィルフィニッシュ医薬品受託製造市場のあらゆる地域において設備稼働率が向上しています。高スループットのアイソレーターラインと柔軟なシングルユースソリューションを組み合わせることができるベンダーが、10年を超える長期契約を獲得しています。Novo Holdingsによる165億米ドルのCatalent買収に象徴されるM&A活動により競争環境が引き締まり、第二層のCDMOはシェアを守るためにロボティクスを活用したラインの近代化を迫られています。

主要レポートのポイント

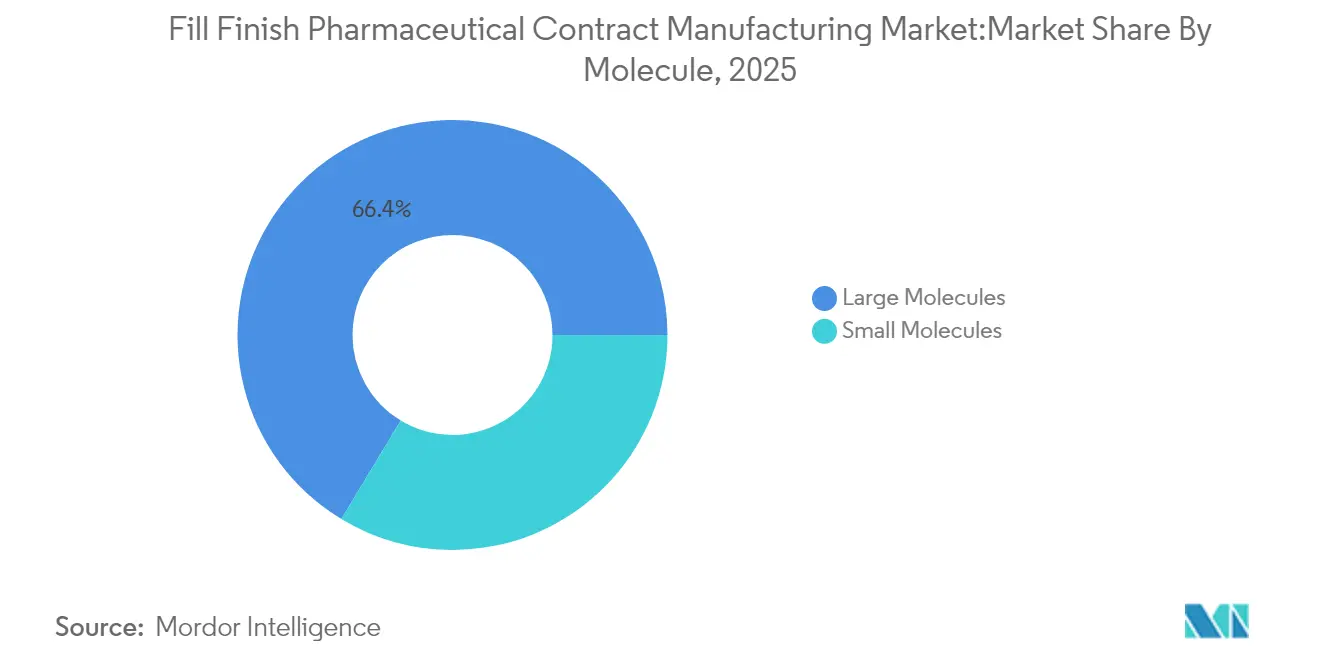

- 分子別では、大分子が2025年のフィルフィニッシュ医薬品受託製造市場シェアの66.35%を占め、同セグメントの年平均成長率14.12%により2031年まで最も急成長するセグメントであり続けます。

- 包装容器別では、プレフィルドシリンジが2025年に48.15%の収益シェアでトップとなり、カートリッジは2031年まで年平均成長率12.91%で成長すると予測されています。

- 操業規模別では、商業バッチが2025年のフィルフィニッシュ医薬品受託製造市場規模の71.80%を占め、臨床規模は年平均成長率14.72%で成長する見込みです。

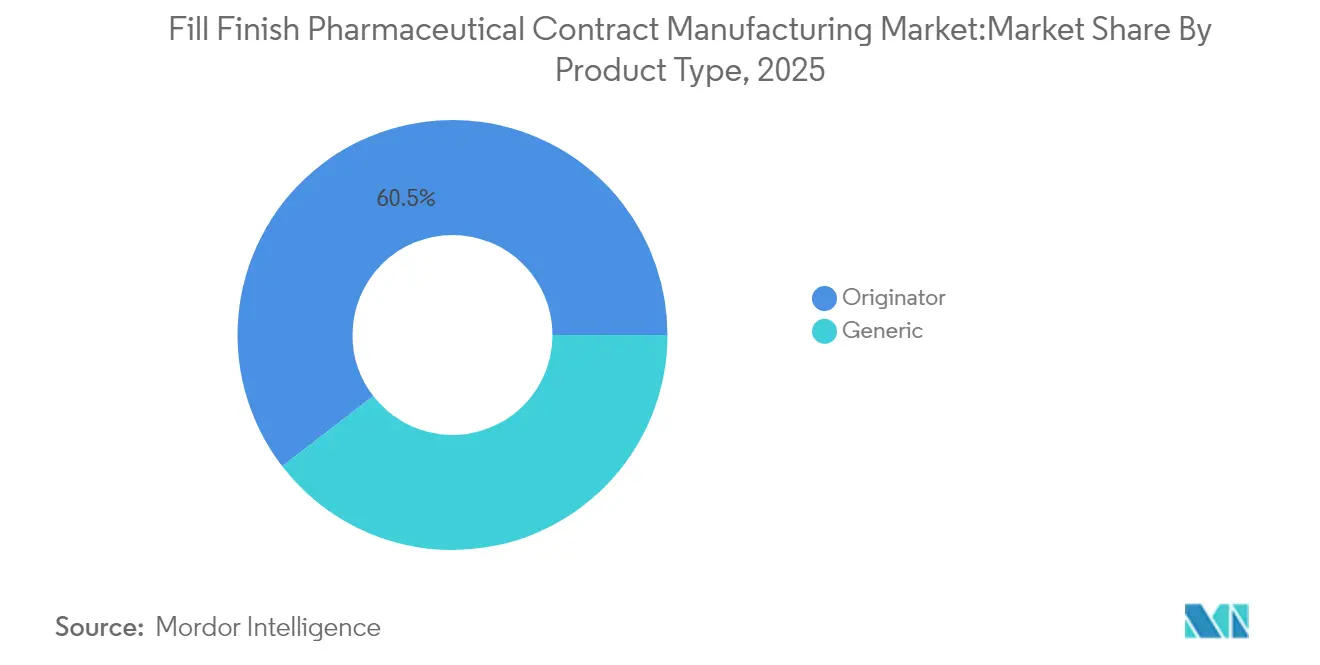

- 製品タイプ別では、オリジネーター医薬品が2025年に60.45%のシェアを占めましたが、ジェネリックは年平均成長率12.52%で成長する見込みです。

- 地域別では、北米が2025年に37.95%のシェアで引き続き優位を保ち、アジア太平洋が年平均成長率11.08%で最も急速に拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィルフィニッシュ医薬品受託製造市場のグローバルトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクス・バイオシミラーパイプラインの拡大 | +1.80% | 北米・欧州に集中するグローバル | 長期(4年以上) |

| 新型コロナウイルス感染症後の冗長なサプライノード構築への取り組み | +1.20% | アジア太平洋・北米を中心とするグローバル | 中期(2~4年) |

| 希少疾患治療薬に対するFDAファストトラック承認の加速 | +0.90% | 北米、欧州への波及あり | 短期(2年以内) |

| CMOの統合デジタルバッチリリースプラットフォーム | +0.70% | 先進国市場が牽引するグローバル | 中期(2~4年) |

| 専門無菌ラインへのベンチャーキャピタル資金調達 | +0.50% | 北米・欧州 | 短期(2年以内) |

| 地域ワクチン自給プログラム | +0.40% | アジア太平洋、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオロジクス・バイオシミラーパイプラインの拡大

グローバルバイオロジクス収益は2030年までに6,795億6,000万米ドルを超えると予測されており、FDAは2024年の医薬品承認総数50品目のうち18品目のバイオシミラーを承認しました。このような勢いは、ほとんどのバイオロジクスが最終滅菌に耐えられないため、専用の無菌スイートへの持続的な需要に直結しています。Samsung Biologicsは最近、2030年まで続く14億米ドルの欧州製造契約を締結しており、スポンサーが早期に製造能力を確保する動きを示しています。パイプラインが抗体中心になるにつれ、フィルフィニッシュ医薬品受託製造市場は長期的な収益の視認性を高めています。

新型コロナウイルス感染症後の冗長なサプライノード構築への取り組み

パンデミック時代の混乱により、単一地域への依存が露呈しました。米国保健福祉省は、急増時の対応力を高めるために国内フィルフィニッシュ工場を優先事項としています。[1]米国保健福祉省、「レジリエントサプライイニシアティブ」、hhs.gov上級ライフサイエンス経営幹部の4分の3が、2025年に製品ごとに地理的に分離した少なくとも2つの無菌ノードを維持する計画を立てています。Novo Nordiskがノースカロライナ州に41億米ドルを投じた第2拠点は注射剤製造能力を倍増させ、冗長化の実践例を示しています。中国のプロバイダーであるWuXi Biologicsは、企業が大陸をまたいで製造能力をヘッジする中、2024年に151件の統合プロジェクトを受注しました。したがって、フィルフィニッシュ医薬品受託製造市場は、基本稼働率を高めるマルチリージョン調達戦略の恩恵を受けています。

希少疾患治療薬に対するFDAファストトラック承認の加速

優先審査指定は開発期間を短縮し、専門CDMOへの依存を高めます。FDAは2024年に、希少遺伝性疾患、代謝疾患、腫瘍学的適応症に対する複数の希少疾患治療薬を承認しました。[2]米国食品医薬品局、「先進製造技術指定プログラムガイダンス」、fda.govこのような製品は少量・高価値バッチで出荷され、高度な投与デバイスを必要とします。CatalentがSareptaの遺伝子治療薬Elevidys向けに専用ラインを構築したことで、承認後12か月以内に2億米ドルの収益を実現しました。スポンサーはバリデーション期間を短縮できるCDMOを評価し、フィルフィニッシュ医薬品受託製造市場はその見返りとしてプレミアム価格を確保しています。

CMOの統合デジタルバッチリリースプラットフォーム

高度なデジタルツイン、PATセンサー、クラウドバッチ記録により、製造コストを最大70%削減できます。FDAは2025年2月に先進製造技術指定プログラムを正式化し、適格なイノベーションに対して180日間の審査経路を提供しています。[3]米国食品医薬品局、「先進製造技術指定プログラムガイダンス」、fda.govSamsung BiologicsはAI支援プロセス最適化を採用し、より高い収率と迅速なロット処理を実現しています。これらのプラットフォームを導入するCDMOはリリースサイクルを短縮し、監査の信頼を獲得し、人員を比例的に増やすことなく製造能力を拡大することができ、フィルフィニッシュ医薬品受託製造市場の効率性の限界を強化しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国・EU間のシリアライゼーション乖離コスト | -1.10% | 北米・欧州 | 中期(2~4年) |

| 経験豊富な無菌オペレーターの不足 | -0.80% | 先進国市場で深刻なグローバル | 長期(4年以上) |

| エネルギー集約型アイソレーター操業のインフレリスク | -0.60% | 欧州を中心とするグローバル | 短期(2年以内) |

| シングルユースコンポーネントのサプライボトルネック | -0.40% | グローバルサプライチェーン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

米国・EU間のシリアライゼーション乖離コスト

米国のDSCSAとEUの固有コーディング規則は、別々のデータリポジトリ、集約階層、ラベリングレイアウトを必要とします。二重システムにより、CDMOはライン単位のアップグレードと重複データベースへの投資を余儀なくされ、単位コストが増加します。マルチマーケット上市には高度なITアーキテクチャとサードパーティ物流サポートが必要となり、フィルフィニッシュ医薬品受託製造市場における小規模プロバイダーの利益率を低下させています。

経験豊富な無菌オペレーターの不足

エントリーレベルの製造担当者のうち学士号を持つのはわずか42%であり、実践的なGMPの知識は依然として不足しています。トレーニングには9か月かかる場合がありますが、欧州と北米では退職者が後継者を上回っています。自動化は負担を軽減しますが、環境モニタリングなどの手動介入を完全に代替するものではありません。人材の限られた可用性は、フィルフィニッシュ医薬品受託製造市場全体でスループットを制約し、技術移転サイクルを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:多様化するジェネリックパイプラインが勢いを維持

オリジネーター医薬品は2025年のフィルフィニッシュ医薬品受託製造市場において60.45%のシェアを維持しており、ブランド治療薬の持続的な収益貢献を示しています。しかし、ジェネリックは支払者の圧力と特許切れにより年平均成長率12.52%で上回っています。インドのいくつかの工場はすでにグローバルな小分子APIの60%以上を生産しており、無菌パートナーへの相当な下流需要を生み出しています。バイオシミラーの上市が加速するにつれ、ジェネリックのフィルフィニッシュ医薬品受託製造市場規模は着実に拡大すると予想されます。バイオシミラーは2024年のFDA承認50品目のうち18品目を占め、参照製品との同等性を実証できる専門フィルラインの必要性を強化しています。プラットフォームプロセス、マルチフォーマット充填ヘッド、迅速な切り替えを備えたCDMOがこの需要量を獲得しています。専用インフラへの資本を持たない小規模バイオテク企業は引き続きアウトソーシングを行い、このトレンドを強化しています。

オリジネーターについては、需要は新フォーマットデバイスと小バッチサイズに集中しています。高価値希少疾患治療薬は厳密な環境管理を必要とし、スポンサーは大規模な再適格化なしにライフサイクルの変更を管理するCDMOを評価しています。その結果、両サブセグメントが拡大していますが、ジェネリックの優れた成長ペースがフィルフィニッシュ医薬品受託製造市場における格差を縮小しています。

包装容器別:患者中心のフォーマットがペースを設定

プレフィルドシリンジは2025年に48.15%の収益を占め、注射準備済みの利便性に対する臨床医と患者の受容を反映しています。BDは最近、フランスの工場でNeopak XtraFlowの生産量を7倍に増やし、感受性の高いバイオロジクスの供給安定性を確保しました。バイアルは病院での再溶解が標準的な場合に安定を保っていますが、カートリッジは糖尿病および自己免疫療法向けペンインジェクターの成長により年平均成長率12.91%を示しています。デバイス企業がトレーサビリティを簡素化するRFIDタグを統合するため、カートリッジラインのフィルフィニッシュ医薬品受託製造市場規模は拡大する見込みです。

受託製造業者は、ストッパー、プランジャーロッド、ニードルアセンブリを切り替えられる多目的ラインに投資しています。オートインジェクターキッティングなどの付加サービスが利益率向上の手段として浮上しています。「その他」に分類されるデュアルチャンバーおよび凍結乾燥デバイスフォーマットは、コンビネーション製品のニッチな需要を引き付けていますが、複雑なバリデーションを必要とします。したがって、柔軟性がフィルフィニッシュ医薬品受託製造市場全体で決定的な調達基準となっています。

分子別:大分子の優位性が深まる

バイオロジクスは2025年収益の66.35%を占め、依然として最も急速な年平均成長率14.12%を達成しています。抗体、組換えタンパク質、抗体薬物複合体は低バイオバーデンの無菌プロトコルと温度管理された充填スイートに依存しており、高い参入障壁を生み出しています。Samsung Biologicsの第5工場により、グローバル製造能力は784,000Lに達し、バイオロジクス需要への信頼を示しています。各ロットが小分子と比較して限られた投与数しか生み出さないため、フィルフィニッシュ医薬品受託製造市場シェアはバイオロジクスにさらに傾き、フィルフィニッシュ量を拡大しています。

小分子は、特に腫瘍学的注射剤やジェネリック点滴静注液において引き続き重要性を持っています。従来のバイアル中心のラインは生産性を維持しており、レトロフィットロボティクスなどのアップグレードにより適合性を保っています。しかし、バイオロジクスの優れた価値密度により、CDMOはタンパク質の完全性に合わせて調整されたアイソレーターへの投資を優先し、大分子セグメントのリードを強化しています。

操業規模別:臨床ロットが柔軟な製造能力を推進

商業バッチは2025年の総収益の71.80%を占め、引き続きすべての第一層CDMOの基本業務量を構成しています。しかし、バイオテクパイプラインの拡大に伴い、臨床製造は年平均成長率14.72%で成長すると予測されています。ファストトラック経路がタイムラインを短縮し、GMPパートナーとの早期関与を必要とするため、フェーズI~IIIロットに割り当てられるフィルフィニッシュ医薬品受託製造市場規模は拡大しています。スポンサーは同じCDMOと商業供給まで継続することが多く、臨床プロジェクトが将来のバックログの鍵となっています。

臨床オーダーは迅速な切り替えと複数の投与強度を必要とします。CDMOは小規模アイソレーター、5~30mLの充填ニードル、完全使い捨て流体経路に投資しています。デジタル品質管理スタックによりリアルタイムリリースが可能となり、適応型試験デザインをサポートします。両規模にまたがることができるプロバイダーがリピートビジネスを獲得し、フィルフィニッシュ医薬品受託製造市場全体で統合サプライモデルを強化しています。

地域分析

北米は2025年の総収益の37.95%を占め、これは高度な規制環境と高価値バイオロジクス契約の集中によるものです。FDAの先進製造技術イニシアティブは国内工場がロボティクスと連続フローを採用することを奨励し、地域の技術的優位性を維持しています。Novo Nordiskの第2クレイトン施設などの投資コミットメントは、継続的な資本流入を示しています。

欧州は第2位のクラスターであり続けています。改訂されたEU GMP附属書1の実施により、製造業者はHVACゾーニングとプロセスシミュレーションメディアフィルのアップグレードを余儀なくされ、堅固な品質基準を確保しています。持続可能性規則が低エネルギーアイソレーターを奨励し、グリーン認証を宣伝するCDMOは企業調達チームからより迅速な承認を得ています。

アジア太平洋は2031年まで年平均成長率11.08%で最高の成長率を記録しています。インド、韓国、シンガポールの国家政策は無菌工場に対する税制優遇措置と土地付与を提供しています。中国の省はバイオリアクター設置を補助し、オーストラリアの迅速な臨床試験ビザが早期フェーズのバイオロジクス業務を引き付けています。多国籍スポンサーはサージ需要に対するアジアの予約を確保することでリスクを分散し、地域CDMOのパイプライン視認性を維持しています。中東・アフリカと南米は設置済みアイソレーター量では依然として遅れていますが、地域ワクチン充填に向けた段階的な政策転換がフィルフィニッシュ医薬品受託製造市場の漸進的な機会を開く可能性があります。湾岸協力会議諸国とブラジルの新興経済特区は、モジュール式プレハブ無菌ポッドの試験場として機能しています。

競合環境

Novo HoldingsがCatalentを買収し、開発から流通にまたがる大規模プラットフォームを構築した後、業界の統合が加速しました。Samsung Biologicsは2025年4月に第5工場を稼働させ、総製造能力を784,000Lに引き上げ、大分子の同時契約を可能にしました。LonzaはRocheのバカビル工場を12億米ドルで買収し、米国に330,000Lのステンレス製造能力を追加し、地理的範囲を広げ稼働時間リスクを低減しました。

デジタル化が次の競争の場を形成しています。オペレーターはMES、PAT、電子バッチ記録をリアルタイムダッシュボードに統合しています。早期採用者は調査サイクル時間の二桁削減を実証しています。自動画像解析を採用した連続バイアル検査システムは誤棄却率を削減し、収率を向上させています。戦略的資本は現在、抗体薬物複合体スイート、細胞・遺伝子ウイルスベクター充填、マイクロバッチ個別化腫瘍学製品に集中しています。プラスミドから最終シリンジまでのエンドツーエンドサービスを提供するCDMOは、フィルフィニッシュ医薬品受託製造市場においてプレミアム価格とより長期のテイクオアペイ契約を獲得しています。

小分子バイアルなどのコモディティセグメントでは、インドと東欧の地域プレーヤーがコストで競争しており、価格競争が続いています。逆に、高参入障壁製品では契約期間が8~12年に及び、稼働率を事実上固定しています。ロボティクスや無菌保証アップグレードへの投資ができない企業は、二次サプライヤーの地位に追いやられるリスクがあります。

フィルフィニッシュ医薬品受託製造業界リーダー

Catalent Inc.

Lonza Group

Vetter Pharma

Baxter BioPharma Solutions

Samsung Biologics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:LGM Pharmaが米国でのフィルフィニッシュ製造能力拡大に600万米ドルを投資しました。

- 2025年3月:LonzaがRocheのバカビルバイオロジクス工場を12億米ドルで買収を完了し、5億スイスフランの拡張プログラムを発表しました。

- 2025年1月:Samsung Biologicsが第5工場の操業を開始し、180,000Lの製造能力を追加し、AI誘導予防保全を組み込みました。

- 2025年1月:パデュー大学、Eli Lilly、Merckが医薬品製造科学の加速を目的としたコンソーシアムを立ち上げました。

- 2024年9月:Simtra Biopharma Solutionsが増大するアウトソーシング需要に対応するため、2億5,000万米ドルの無菌フィルフィニッシュ拡張を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、フィルフィニッシュ医薬品受託製造市場を、医薬品原薬(小分子または大分子)をバイアル、プレフィルドシリンジ、カートリッジ、アンプルなどの最終剤形容器に無菌充填し、商業または臨床供給向けに封止、ラベリング、包装を行うサードパーティCMOが得る収益として定義しています。

調査範囲の除外:革新的医薬品企業またはジェネリック医薬品メーカーが所有する自社フィルフィニッシュ操業は含まれません。

セグメンテーション概要

- 製品タイプ別

- ジェネリック

- オリジネーター

- 一次包装容器別

- プレフィルドシリンジ

- カートリッジ

- バイアル

- その他

- 分子別

- 大分子

- 小分子

- 操業規模別

- 臨床

- 商業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、中規模バイオテク企業の調達責任者、北米・欧州・アジアにまたがる複数拠点CDMOの工場マネージャー、附属書1改訂に精通した規制コンサルタントにインタビューを実施しました。これらの対話により、稼働率、平均サービス価格、高濃度バイオロジクスへの新興需要が検証され、デスクワークで生じたいくつかのデータギャップが埋められました。

デスクリサーチ

まず、FDA施設登録、EMA EudraGMDP登録、ISPEやPDAなどの業界団体名簿を通じて、グローバルの無菌充填ラインの設置基盤をマッピングしました。医薬品製剤(HS 3004)に関する政府貿易データと輸出単価は地域需要プールの規模把握に役立ち、臨床試験登録簿はアウトソーシングされた無菌製造能力を必要とするパイプライン量を明らかにしました。企業の10-K、最近の工場拡張プレスリリース、フォーム483警告書のトレンドも製造能力制約の理解を深めました。D&B HooversとDow Jones Factiva有料インテリジェンスにより、非公開CMOの収益分割を把握しました。このリストは例示的なものであり、データ収集と妥当性確認を支援した多くの信頼できる情報源があります。

市場規模推計と予測

注射剤医薬品需要、平均充填量、観察されたアウトソーシング浸透率を結びつけることで支出を再構築するトップダウンモデルを使用しました。次に、公開報告されたCMO収益の選択的なボトムアップ積み上げにより合計を検証しました。バイオロジクスIND件数、プレフィルドシリンジ採用、グローバルワクチン投与量産出、EU附属書1コンプライアンス投資、製造能力稼働率の変動などの主要変数が多変量回帰に投入され、2030年までの予測を行っています。非公開CMOが限られた開示しか行わないボトムアップのギャップは、インタビュー中に共有された地域別平均販売価格×数量サンプルで補完されました。

データ検証と更新サイクル

アウトプットは3層チェックを経ます:自動分散フラグ、上級アナリストによるピアレビュー、新施設発表や価格変動に対する四半期ごとのクロスマッチ。レポートは12か月ごとに更新され、重要なイベントが基本前提を変更する場合は迅速に更新されます。

フィルフィニッシュ医薬品受託製造ベースラインの信頼性の根拠

公開数値はしばしば乖離しますが、これは企業が自社生産、消耗品、さらにはワクチン完全バリューチェーンを純粋なCMO収益と混在させるためです。

主なギャップ要因には、自社ラインへの範囲拡大、一時的な新型コロナウイルス感染症急増量、未検証の平均販売価格インフレ手法、スポットレートでの換算が含まれますが、Mordorはベースケースをアウトソーシングされた無菌サービスのみに固定し、5年間の混合通貨平均を適用しています。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| 64億3,000万米ドル(2025年) | ||

| 195億1,000万米ドル(2025年) | グローバルコンサルタントA | 自社フィルフィニッシュと包装消耗品を含む |

| 119億7,000万米ドル(2024年) | 業界団体B | 無菌コンプライアンスフィルターなしの出荷額に依存 |

これらの対比は、Mordorの厳格な範囲選択と二重検証済みモデルが、経営幹部に明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

フィルフィニッシュ医薬品受託製造市場の現在の価値はいくらですか?

フィルフィニッシュ医薬品受託製造市場規模は2026年に68億3,000万米ドルであり、2026年から2031年にかけて年平均成長率6.17%で2031年までに92億1,000万米ドルに達すると予測されています。

どの分子クラスが受託フィルフィニッシュサービスへの最も強い需要を牽引していますか?

大分子は2025年に66.35%の市場シェアでトップであり、持続的なバイオロジクスおよび抗体薬物複合体パイプラインにより、2026年から2031年にかけて年平均成長率14.12%で拡大しています。

プレフィルドシリンジがバイアルより好まれる理由は何ですか?

プレフィルドシリンジは患者の安全性を高め、投与エラーを最小化し、病院のワークフローを合理化することで、2025年の市場収益の48.15%を確保しています。

臨床規模のアウトソーシングに期待される年平均成長率はどのくらいですか?

臨床バッチは、加速承認経路が開発サイクルを短縮し早期フェーズのアウトソーシングを増加させることで、2026年から2031年にかけて年平均成長率14.72%で成長すると予測されています。

デジタル化はCDMO間の競争にどのような影響を与えていますか?

統合された電子バッチ記録とPATシステムはリリース時間を短縮し規制コンプライアンスを強化することで、技術先進CDMOが長期・プレミアム契約を獲得することを可能にしています。

どの地域が最も急速に成長しており、その理由は何ですか?

アジア太平洋は政府のインセンティブ、バイオロジクスパイプラインの拡大、スポンサーのマルチリージョン製造能力バッファー構築への取り組みに支えられ、2026年から2031年にかけて最高の年平均成長率11.08%を記録しています。

最終更新日: