バイオガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

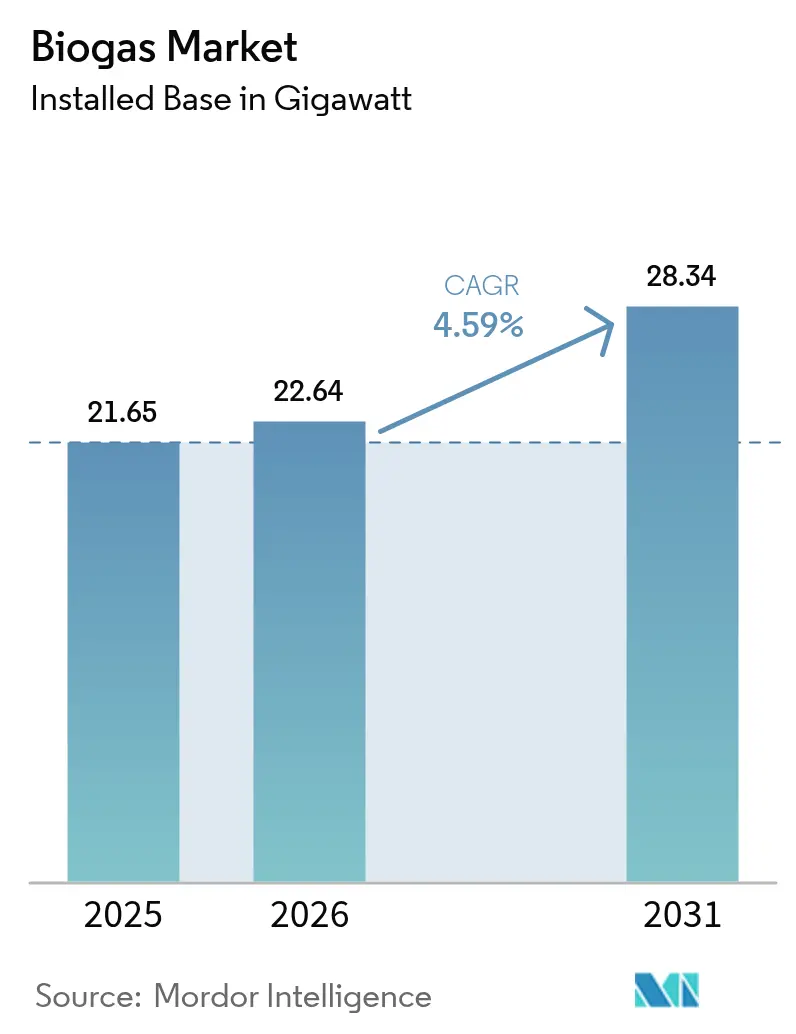

| 市場取引高 (2026) | 22.64 ギガワット |

| 市場取引高 (2031) | 28.34 ギガワット |

| 成長率 (2026 - 2031) | 4.59% CAGR |

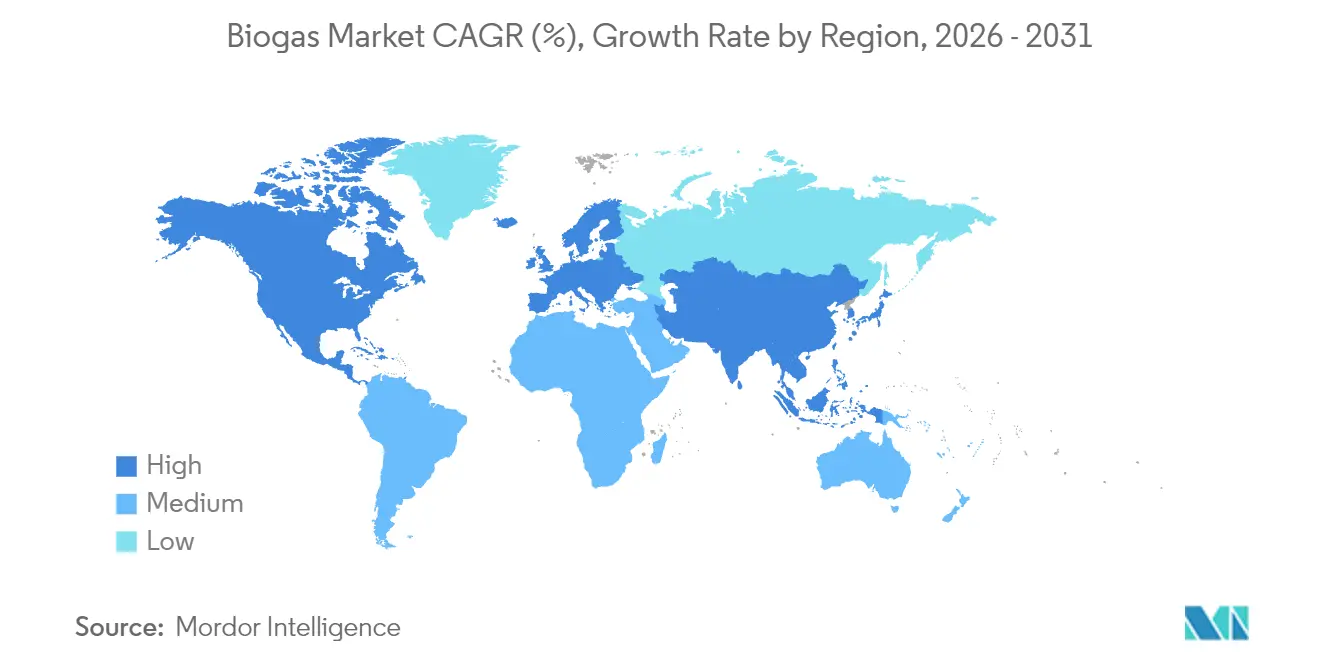

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオガス市場分析

バイオガス市場規模は2025年に21.65ギガワットと評価され、2026年の22.64ギガワットから2031年には28.34ギガワットに達すると推定され、予測期間(2026年〜2031年)中にCAGR 4.59%で成長する見込みです。

政策インセンティブの成熟化、発電専用プラントから再生可能天然ガス(RNG)アップグレードへの転換、および企業の脱炭素化コミットメントの高まりが、投資基準を再形成しています。輸送燃料義務化制度は、酪農・食品廃棄物ガスのネガティブカーボン属性を評価し、電力会社はバイオガスの調整可能な供給力を活用して太陽光・風力主体のグリッドを安定化させています。欧州はフィードインタリフとグリッド対応バイオメタンインフラにより先行者優位を維持していますが、南米が2030年までに10%のCAGRを記録することは、新たな政策枠組みが後発地域の成長を加速できることを示しています。中規模の0.5〜2MWの施設が依然として容量追加の主流ですが、分散型発電インセンティブが系統接続の待ち時間を短縮する地域では、0.5MW未満のコミュニティプラントが急速に拡大しています。競争の激しさは依然として高く、EnviTec Biogasなどの確立したインテグレーターは自己資金による容量拡大でシェアを守る一方、新規参入者はモジュール式アップグレードとカーボンキャプチャの付加機能に注力し、収率向上とプレミアム売電契約の確保を目指しています。

レポートの主要ポイント

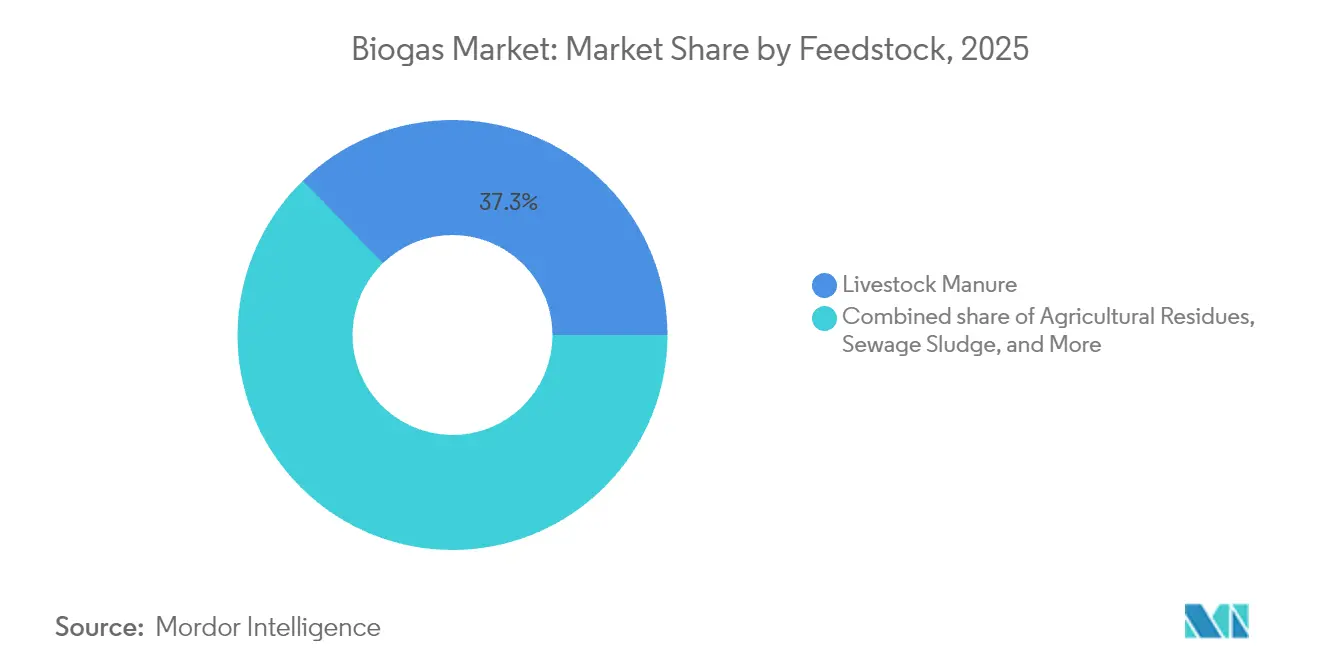

- 原料別では、家畜糞尿が2025年のバイオガス市場規模の37.25%のシェアを占め、食品廃棄物は2031年に向けて7.12%のCAGRで拡大しています。

- プロセス技術別では、湿式嫌気性消化が2025年の設置件数の59.10%を占め、乾式システムは2031年に向けて最高の予測CAGRである7.55%を記録しています。

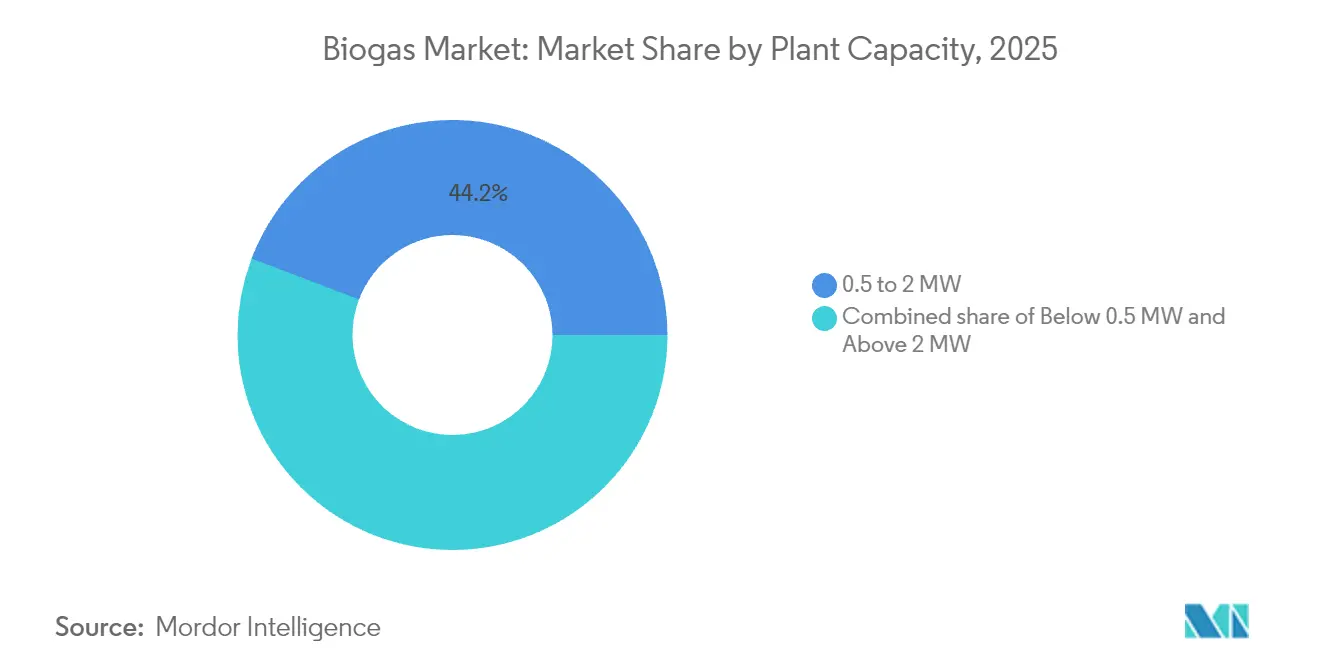

- プラント容量別では、0.5〜2MWセグメントがバイオガス市場において2025年の設置件数の44.20%を占め、0.5MW未満のプラントは2031年まで8.02%のCAGRで増加しています。

- 用途別では、発電が2025年のバイオガス市場シェアの51.10%をリードし、車両燃料/RNGは2031年まで8.58%のCAGRで拡大すると予測されています。

- 地域別では、欧州が2025年に65.10%の市場シェアを占め、南米が2031年に向けて9.45%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバイオガス市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の支援的インセンティブと再生可能エネルギー義務化 | 1.20% | 欧州連合、北米、インドに最も強い影響を持つグローバル | 中期(2〜4年) |

| 電力会社・企業の脱炭素化目標 | 0.80% | 欧州と北米が主導するグローバル | 長期(4年以上) |

| 埋立地転換と循環経済廃棄物指令 | 0.60% | 欧州連合、北米、アジア太平洋への新興的影響 | 中期(2〜4年) |

| 輸送における再生可能天然ガス(RNG)需要の増加 | 0.90% | 北米、欧州、アジア太平洋でのパイロットプログラム | 短期(2年以内) |

| 認定バイオ肥料としての消化液の収益化 | 0.40% | 農業地域での採用が最も強いグローバル | 長期(4年以上) |

| 廃水処理施設との共消化シナジー | 0.30% | 先進市場での早期採用を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府の支援的インセンティブと再生可能エネルギー義務化

生産ベースの税額控除がレガシーフィードインタリフに取って代わり、開発者の収益見通しが長期化しています。2025年の米国バイオガスクレジットは、プロジェクトを電力販売よりもRNGアップグレードへと誘導しています。[1]スタッフレポート、「米国生産税額控除がRNGを促進」、バイオエネルギーニュース、bioenergy-news.com インドの圧縮バイオガス計画は固定売電契約で5,000プラントを支援し、ポーランドのFEnIKSプログラムは欧州連合資金を活用して9,300万米ドルを配分し、さらなる資本を呼び込んでいます。これらの進化する制度は、農村収入を解放し、栄養素の循環を閉じ、グリッドを安定化させる分散型プラントを優遇しています。

電力会社・企業の脱炭素化目標

電力会社は現在、太陽光発電が低下する夕方の需要ギャップを埋める調整リソースとしてバイオガスを評価しています。企業はスコープ3排出量を削減し、検証可能なカーボンクレジットを確保するためにRNGを調達しています。カリフォルニア州のネガティブカーボン強度スコアにより、酪農RNGは化石ガスの3〜4倍のプレミアムで取引され、プロジェクトの内部収益率が向上しています。[2] サードパーティ検証フレームワークは、透明なメタン回収会計を持つプラントへの需要を高め、バイオガス市場の成長見通しを強化しています。

埋立地転換と循環経済廃棄物指令

2025年までに有機廃棄物の分別収集を義務付ける欧州連合規則は、安定した原料チャネルと投入手数料収入を生み出し、プロジェクトのキャッシュフローを向上させます。自治体プログラムでは、C:N比が20〜25の範囲内に保たれる場合、食品廃棄物消化の収率が揮発性固形物1kgあたり827Lのバイオガスに達することが示されています。複数原料のブレンドに対応した事業者は、食品残渣と糞尿を混合して収率を最大化し、消化液を認定肥料として収益化することで、より多くの収益を得ています。

輸送における再生可能天然ガス需要の増加

大型フリートはRNGを好みます。なぜなら、バッテリーのようなペイロードペナルティなしにディーゼルと同等の航続距離を実現できるためです。長期契約により、輸送業者はディーゼル価格の変動から保護されながら、強化される排出規制を満たすことができます。TotalEnergies-Vanguard Renewablesの合弁事業が2030年までに5TWhのRNGを目標としていることは、石油メジャーがバイオガス市場におけるバイオガスをトラック輸送回廊の脱炭素化の戦略的手段として位置づけていることを示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 太陽光・風力プロジェクトと比較した高い設備投資 | -0.70% | 新興市場に最も強い影響を持つグローバル | 短期(2年以内) |

| 農村地域における最適化されていない原料物流 | -0.50% | 特に開発途上地域で深刻なグローバル | 中期(2〜4年) |

| RNG売電に影響する従来型天然ガスの価格変動 | -0.40% | 北米、欧州、アジア太平洋への新興的影響 | 短期(2年以内) |

| 新興市場におけるグリッド注入インフラの不足 | -0.60% | アジア太平洋、南米、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

太陽光・風力プロジェクトと比較した高い設備投資

3,000〜5,000米ドル/kWの設置コストはユーティリティ規模の太陽光を上回り、融資条件を複雑にしています。EnviTec Biogasはこれを相殺するために1億ユーロを自己資金で投じて300GWhの容量を追加し、小規模開発者には実現できない規模の経済を実現しています。原料の変動性と運営の複雑さから、貸し手は通常15〜20%の自己資本を要求します。

農村地域における最適化されていない原料物流

希薄な糞尿や農作物残渣を30km以上輸送すると、バイオガス市場における利益率が低下します。分散した農場地域では、収集と保管だけで運営予算の最大30%を消費します。[3] 開発者は、大規模農場にダイジェスターを併設し、近隣廃棄物を集約し、または輸送前に固形物を濃縮するための衛星前処理ユニットを設置することでリスクをヘッジしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:食品廃棄物の成長に挑戦される家畜糞尿のリーダーシップ

家畜糞尿は2025年に原料投入量の37.25%を供給し、農場との長期供給契約を支えています。しかし、都市が埋立地禁止を採用して有機物をダイジェスターに向けるにつれて、食品廃棄物量は7.12%のCAGRで拡大し、エネルギー収入に投入手数料収入が加わっています。農業残渣と下水汚泥は、季節的な不均衡を平滑化する柔軟な共消化原料です。

糞尿と食品残渣を混合するダイジェスターは、C:N比のバランスが取れているため、バイオガス市場において揮発性固形物1kgあたり827Lの収率を定期的に達成しています。自治体の政策支援により、都市廃棄物輸送業者は積極的にダイジェスターパートナーを求め、事業者は貸借対照表を強化する複数年のゲート手数料契約を確保できます。

注記: 個別セグメントのシェアはレポート購入時に入手可能

プロセス技術別:湿式嫌気性消化の成熟度対乾式の革新

湿式消化システムは2025年の設置件数の59.10%を占め、数十年にわたるサプライヤーエコシステムと低い設備投資を反映しています。乾式消化は、固形物含有率25〜35%に対応し、使用水量が少ないため、乾燥地域や高固形物廃棄物に理想的であり、2031年に向けて7.55%のCAGRで成長しています。

技術選択は原料プロファイルと相関しています。鶏糞、庭木くず、または包装食品廃棄物は、前処理工程と水道代を削減する乾式ツインダイジェスターラインをますます好みます。二段階好熱性セットアップは最大43%高いエネルギー回収を達成しますが、高度な制御システムコストを吸収できるのは洗練された事業者のみです。したがって、バイオガス市場は単一の支配的なプロセスではなく、目的に合った設計を中心にセグメント化されています。

プラント容量別:分散型システムに挑戦される中規模の最適化

0.5〜2MWの帯域は、バイオガス市場において2025年の世界設置件数の44.20%を占め、規模の経済と管理可能な原料集荷エリアのバランスを取っています。コミュニティ規模のインセンティブが許可取得を短縮し、系統接続保証金を引き下げるため、0.5MW未満のシステムは8.02%のCAGRを記録しています。

分散型ダイジェスターは、送電線損失を削減し、農場マイクログリッドに供給することで農村の強靭性を向上させます。カリフォルニア州エネルギー委員会のパイロットでは、小規模廃水ダイジェスターから1m³あたり0.35kWhの正味エネルギー余剰と90%のバイオソリッド削減が示されています。モジュール式コンテナ型プラントは現在、工場でテスト済みの状態で出荷され、リードタイムを年単位から月単位に短縮し、廃棄物規制への迅速なコンプライアンスを求める酪農協同組合や食品加工業者を引き付けています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

用途別:RNGの台頭に直面する発電の優位性

確立された系統売電契約により、発電プラントは2025年のバイオガス市場の51.10%のシェアを獲得しました。しかし、輸送燃料プレミアムが卸電力価格を上回るため、RNGプロジェクトは2031年に向けて8.58%のCAGRを記録しています。コジェネレーション(CHP)システムは、熱・電気出力が80%以上の総合効率に達する欧州の地域暖房において、依然としてニッチな需要を見出しています。

バイオガス市場における輸送燃料へのシフトは、圧縮・液化バイオメタンの優れたエネルギー密度と迅速な給油特性に依存しています。2024年の米国の新規プロジェクト発表の95%以上がRNGを対象としており、市場再配分の速度を裏付けています。開発者は現在、タービンメンテナンスではなく、アップグレードスキッド、カーボンキャプチャモジュール、およびLCFSクレジットマーケティングに資本を投入しています。

地域分析

欧州は2025年のバイオガス市場シェアの65.10%を占め、レガシーフィードインタリフと標準化されたバイオメタン注入コードが貸し手のプロジェクトリスクを低減しています。ドイツだけで400以上のプラントを擁し、REPowerEUの2030年までに35bcmのバイオメタンという目標がパイプライン品質ガス需要をさらに押し上げています。デンマークは多様化を示しています。6つのバイオガス・海洋燃料転換プラントが液化バイオLNGを海運航路に供給し、廃棄物の価値化とIMO炭素規制を結びつけています。

南米は、ブラジルのPetrobrasがバイオメタン入札を発行し、アルゼンチンが農業廃棄物インセンティブの下で2024年に82MWを追加するなど、2031年に向けて9.45%のCAGRで最も急速な拡大を記録しています。しかし、パイプラインアクセスと信用リスクが依然として規模拡大を妨げているため、開発者は廃棄物が豊富で売電が即時に行えるサトウキビ工場や食肉加工ハブの近くにクラスターを形成することが多いです。

北米はバイオガス産業の変曲点に立っています。2024年に米国の2,500以上のサイトが毎分140万標準立方フィートを発電し、農業プロジェクトが初めて埋立地ガスを上回りました。カナダのクリーン燃料規制はカリフォルニア州のLCFSを模倣し、プレミアムRNGの集荷範囲を拡大しています。アジア太平洋では、インドが保証付き売電に支援された2030年までに5,000の圧縮バイオガスプラントを目標とし、中国は農村振興計画にバイオガスを組み込み、村落電化のためにグリッド接続マイクログリッドとダイジェスターを組み合わせています。

競合状況

バイオガス市場は依然として断片化しており、上位5社の開発者の合算出力は25%未満であり、地域専門企業の参入余地があります。EnviTec BiogasとScandinavian Biogasは、設計・建設・所有・運営の垂直統合を活用して、欧州で融資可能な契約を獲得しています。北米では、TotalEnergiesとVanguard Renewablesが提携して酪農・食品加工原料を集約し、2030年までに5TWhを目標としています。

技術差別化が鮮明になっています。CycleØの2024年のBiogasclean買収により生物学的メタン化の専門知識が加わり、プラントが残留CO₂をメタンに変換し、溶媒洗浄のエネルギーペナルティなしに98%の回収率を達成できるようになりました。スタートアップ企業は、補助的な収益源を開拓するために、コンテナ型アップグレードスキッドと栄養豊富な消化液ペレタイザーに注力しています。

投資勢いは米国バイオガス産業において前年比40%急増し、2024年に30億米ドルに達しましたが、天然ガス先物の低迷が定期的にRNG売電価格を圧迫しています。開発者は長期LCFSコントラクトでヘッジするか、追加の税額控除を得るためにカーボンキャプチャ・ストレージを組み込んでいます。競争上のポジショニングは、商品価格の変動から保護するために原料と売電を確保する企業をますます優遇しています。

バイオガス産業リーダー

Engie SA

EnviTec Biogas AG

Bright Renewables BV

Hitachi Zosen Inova AG

PlanET Biogas Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:米国バイオガス協議会は、2024年に米国の新規バイオガスシステムへの30億米ドルの投資を報告し、前年の資本投入から40%の成長を記録しました。

- 2025年1月:Scandinavian Biogasグループは、ドイツで240GWhの容量を追加するために9,000万ユーロを投資し、Mönsteråsのバイオ液化天然ガス施設に対して1億5,400万スウェーデンクローナの補助金を受けました。

- 2024年11月:Reliance Industriesは、アーンドラ・プラデーシュ州に4年以内に500の圧縮バイオガスプラントを建設するために6兆5,000億インドルピー(78億米ドル)を投じることを約束しました。

- 2024年10月:欧州連合は、バイオメタン輸入に対するユニオンデータベースの持続可能性認証を有効化し、トレーサビリティを強化して国内生産者を優遇しました。

世界バイオガス市場レポートの範囲

バイオガスは、メタン(CH4)と二酸化炭素(CO2)、水、微量ガスから構成される混合物です。これらのガスは、酸素のない状態での有機物の分解によって生成されます。

バイオガス市場は、用途、原料、地域別にセグメント化されています。用途別では、市場は発電、バイオ燃料、熱生成にセグメント化されています。原料別では、市場は家畜糞尿、下水、食品廃棄物、農作物残渣、エネルギー作物にセグメント化されています。レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカなどの主要地域のバイオガス市場規模と予測もカバーしています。原料を除く各セグメントについて、市場規模と予測は設置容量(GW)に基づいて行われています。

| 農業残渣 |

| 家畜糞尿 |

| 下水汚泥 |

| 食品・飲料廃棄物 |

| エネルギー作物 |

| 湿式嫌気性消化 |

| 乾式嫌気性消化 |

| 埋立地ガス回収 |

| 0.5MW未満 |

| 0.5〜2MW |

| 2MW超 |

| 発電 |

| 熱生成 |

| 車両燃料/RNG |

| コジェネレーション(CHP) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| チェコ共和国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| タイ | |

| 韓国 | |

| マレーシア | |

| インドネシア | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | イスラエル |

| イラン | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 原料別 | 農業残渣 | |

| 家畜糞尿 | ||

| 下水汚泥 | ||

| 食品・飲料廃棄物 | ||

| エネルギー作物 | ||

| プロセス技術別 | 湿式嫌気性消化 | |

| 乾式嫌気性消化 | ||

| 埋立地ガス回収 | ||

| プラント容量別 | 0.5MW未満 | |

| 0.5〜2MW | ||

| 2MW超 | ||

| 用途別 | 発電 | |

| 熱生成 | ||

| 車両燃料/RNG | ||

| コジェネレーション(CHP) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| チェコ共和国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| タイ | ||

| 韓国 | ||

| マレーシア | ||

| インドネシア | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | イスラエル | |

| イラン | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

バイオガス市場の現在の規模はどのくらいですか?

バイオガス市場規模は2026年に22.64GWで、2031年までに28.34GWに達すると予測されています。

現在、バイオガス産業の生産をリードしている地域はどこですか?

欧州は、成熟したフィードインタリフと広範なバイオメタングリッド注入ネットワークにより、65.10%の市場シェアをリードしています。

輸送における再生可能天然ガスがなぜ勢いを増しているのですか?

カリフォルニア州のLCFSなどのプログラムにおけるネガティブカーボン強度クレジットにより、酪農・食品廃棄物RNGが化石ガスの3〜4倍の価格で販売でき、大型フリートにとって魅力的なディーゼル代替品となっています。

2031年まで最も急速な成長を示す原料は何ですか?

食品廃棄物は、埋立地禁止と投入手数料収入が有機廃棄物の分別収集を促進するため、7.12%のCAGRで拡大しています。

資本コストはプロジェクトパイプラインにどのような影響を与えていますか?

3,000〜5,000米ドル/kWの設置コストは太陽光や風力よりも依然として高いため、強固な貸借対照表または統合されたバリューチェーンを持つ開発者が資金調達上の優位性を持っています。

最も急速に成長すると予想されるプラント規模セグメントはどれですか?

0.5MW未満のコミュニティ規模のダイジェスターは、分散型発電インセンティブに適合し、より簡単な系統接続を必要とするため、8.02%のCAGRで増加すると予測されています。

最終更新日: