ジオマーケティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

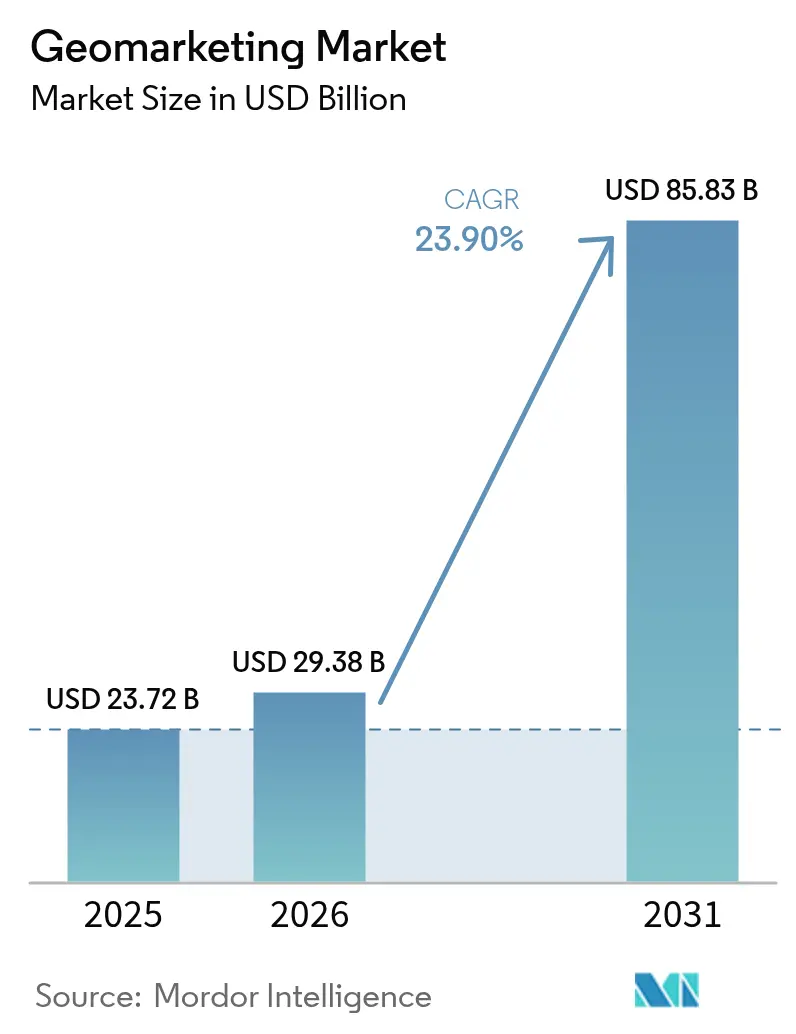

| 市場規模 (2026) | 29.38 十億米ドル |

| 市場規模 (2031) | 85.83 十億米ドル |

| 成長率 (2026 - 2031) | 23.90% CAGR |

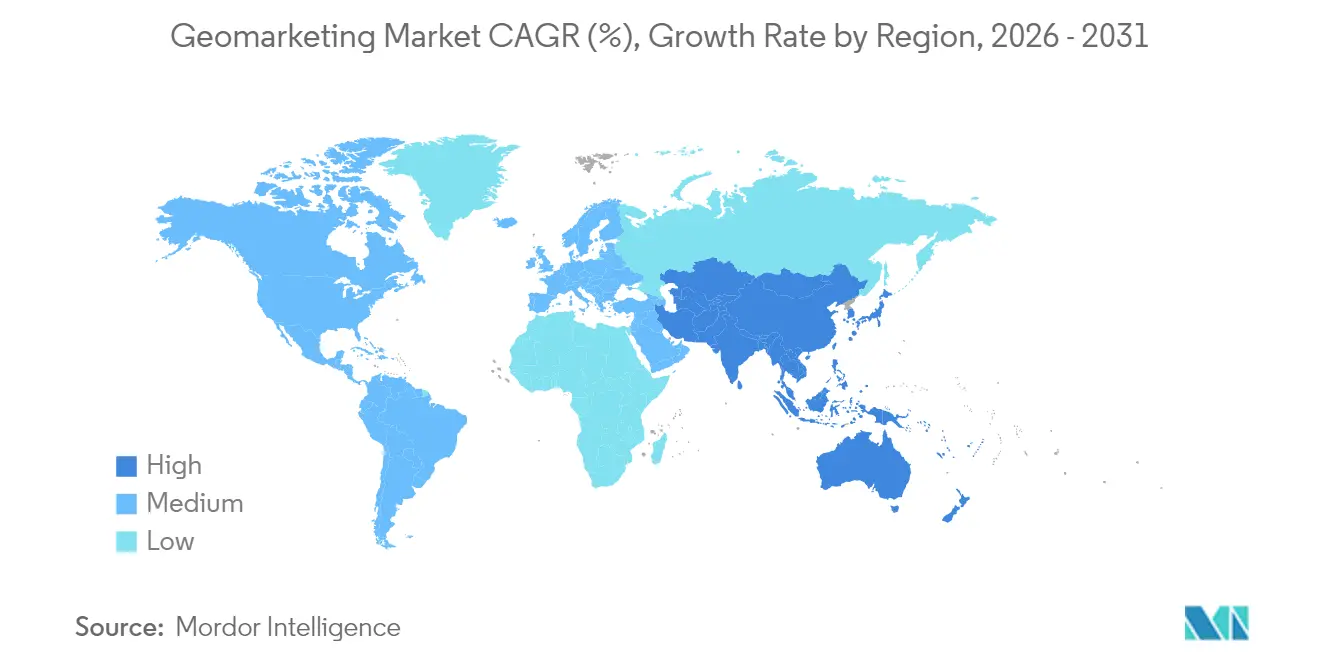

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジオマーケティング市場分析

2026年のジオマーケティング市場規模は290億3,800万米ドルと推定され、2025年の237億2,000万米ドルから成長し、2031年には858億3,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率23.9%で成長します。ソフトウェア定義型プラットフォームおよびクラウドデプロイメントにより、迅速な機能リリースと弾力的なスケーリングが可能となる一方、屋内測位の突破口が新たな会場レベルのユースケースを切り開いています。データ同意に関する規制圧力およびモバイル識別子廃止の技術的影響は成長を抑制しつつも、プライバシー保護分析におけるイノベーションを促進しています。ハイパースケールクラウドプロバイダー、通信事業者、専門ベンダーがデータ精度、リアルタイムインサイト、垂直統合型ソリューションをめぐって競合するにつれて競争激度が高まっており、戦略的パートナーシップとクロススタック統合が差別化の中心となっています。

レポートの主要ポイント

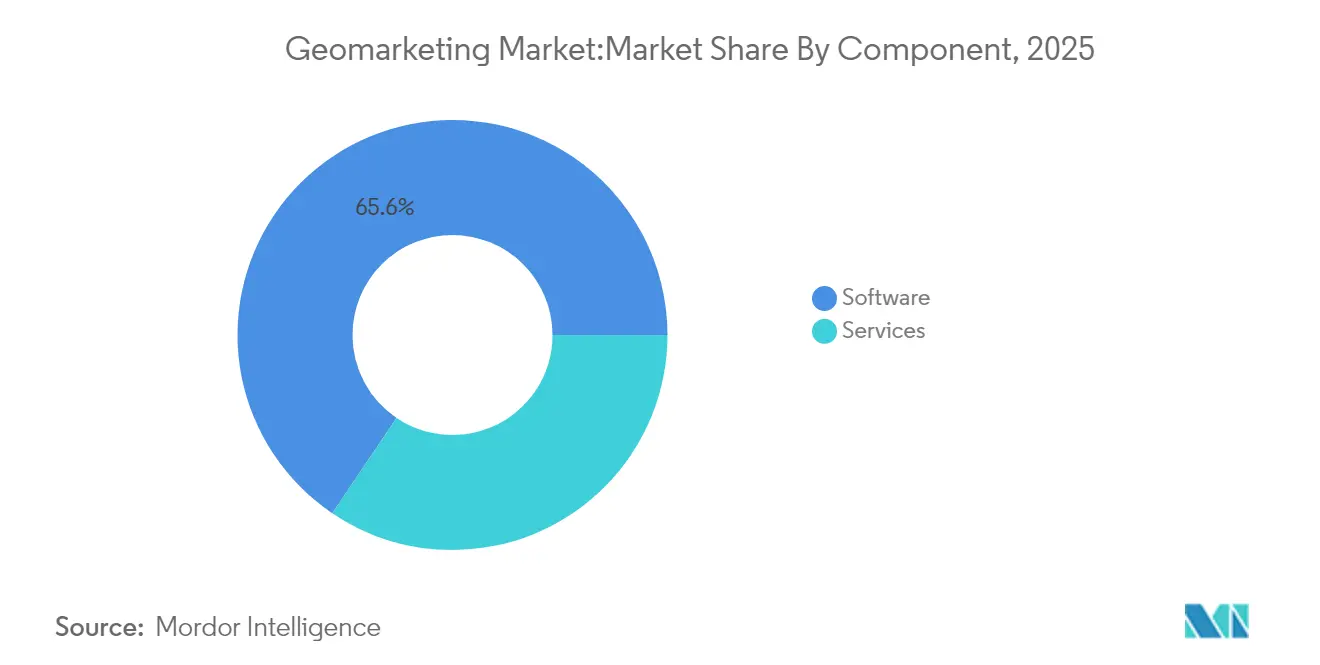

- コンポーネント別では、ソフトウェアが2025年のジオマーケティング市場シェアの65.55%を占め、サービスは2031年にかけて最速の年平均成長率26.69%を記録します。

- デプロイメント別では、クラウドプラットフォームが2025年のジオマーケティング市場の70.42%を獲得し、2031年にかけて年平均成長率25.46%で拡大します。

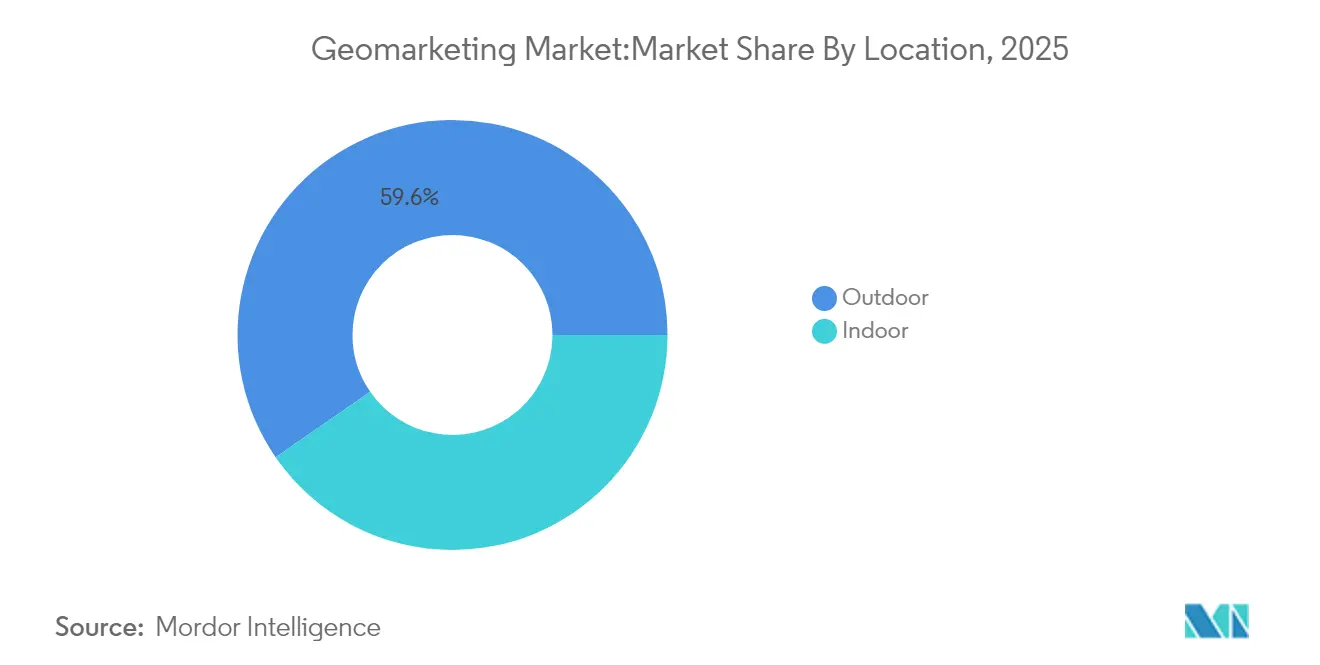

- ロケーション別では、屋外サービスが2025年のジオマーケティング市場規模の59.62%シェアをリードし、屋内測位は年平均成長率26.74%で成長する見込みです。

- エンドユーザー産業別では、小売りおよびEコマースが2025年のジオマーケティング市場の27.12%シェアを占め、旅行およびホスピタリティは年平均成長率25.88%で加速します。

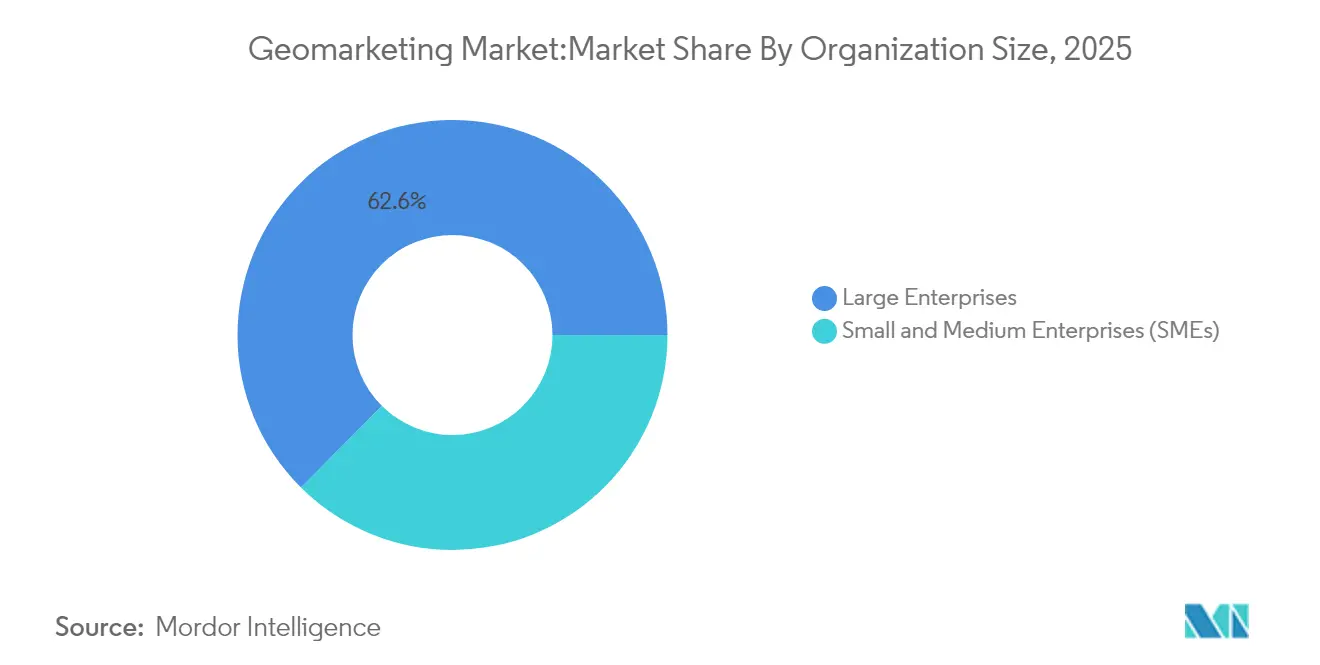

- 組織規模別では、大企業が2025年に62.55%の収益を寄与し、中小企業(SME)は最高の年平均成長率27.01%を記録します。

- テクノロジー別では、GPS/セルラーが42.78%のシェアを維持し、BLEビーコンは年平均成長率26.05%で拡大します。

- ソリューションタイプ別では、ジオフェンシングおよびプロキシミティマーケティングが2025年に33.12%でリードし、リアルタイムトラッキングは年平均成長率26.25%でスケールします。

- 地理別では、北米が2025年に37.25%の収益を支配し、アジア太平洋は最速の年平均成長率26.31%を示します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルジオマーケティング市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIによる位置情報広告のハイパーパーソナライゼーション | +4.2% | グローバル(北米およびアジア太平洋が主導) | 中期(2〜4年) |

| 5Gの普及拡大による屋内精度の向上 | +3.8% | アジア太平洋が中核、北米およびEUへの波及 | 長期(4年以上) |

| 小売デジタルツインによる来客数と消費の連携 | +2.9% | 北米およびEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| クイックサービスレストランにおけるビーコンの主流採用 | +2.1% | グローバル(北米が主導) | 短期(2年以内) |

| ライドシェアおよびマイクロモビリティデータの収益化 | +1.7% | 世界の都市部 | 中期(2〜4年) |

| マーテックスタックへのリアルタイムジオフェンシングの組み込み | +1.5% | 北米およびEU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIによる位置情報広告のハイパーパーソナライゼーション

リアルタイム機械学習モデルが、個人の移動パターン、滞在時間、および会場の好みに応じてクリエイティブを適応させるようになり、小売業者は従来のジオターゲティング手法と比較して広告費効率を最大40%改善することが可能となっています。[1]Flybuy、「Five Guys + Flybuy:成功、イノベーション、そして今後」、flybuy.com 到着時刻予測によりフルフィルメントのギャップが縮小し、コンピュータービジョンが来客数を人口統計インサイトに結びつけます。Aura VisionがFlannelsでのコンバージョンを向上させ、4.5倍のROIをもたらした事例に見られるとおりです。これらの機能はパーソナライズされたエンゲージメントを任意のものから不可欠なものへと高め、ジオマーケティング市場を積極的な成長軌道に乗せ続けています。

5Gの普及拡大による屋内精度の向上

3GPPリリース18で導入されたキャリアフェーズ測定により、サブメーター精度が実現し、GPSが機能しなかった空港、ショッピングモール、工場でのジオマーケティングが可能となっています。[2]Ericsson、「3GPPリリース18における5Gアドバンスドポジショニング」、ericsson.com 企業は自動化された資産追跡により15〜20%の生産性向上を実証していますが、ミリ波インフラにはデンスセルと資本投資が必要です。5GとBLEおよびWi-Fiを組み合わせたハイブリッドスタックが包括的なカバレッジへの実用的な手段として台頭しており、屋内位置情報ソリューションへの近期需要を強化しています。

小売デジタルツインによる来客数と消費の連携

仮想店舗レプリカは移動データを売上と相関させ、商品配置、レイアウト変更、スタッフ配置の指針となります。GUESSはMatterportのプラットフォームを使用して商品化生産性が200%向上したと報告しています。モールオペレーターのVicinity Centresは300以上のダッシュボードからのデータフィードを処理し、負債を36%削減しエネルギー使用を最適化しました。デジタルツインは空間当たり収益指標を精緻化し、小売業者が高度なロケーション分析に投資し続ける動機となっています。

クイックサービスレストランにおけるビーコンの主流採用

低コストのBLEビーコン(1個あたり50米ドル未満)はロケーショントリガーを生成し、待ち時間を短縮してバスケットサイズを拡大します。マクドナルドは展開から4週間以内に特定メニューアイテムの売上を8%向上させました。その後、Sonny's BBQは90店舗以上で平均受け取り時間を2分30秒に短縮しました。実証済みのROIとコンタクトレスサービス需要により、ビーコンは高ボリュームのダイニングチェーン全体の定番として位置づけられています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GDPR/CCPAに基づく厳格なオプトイン同意 | -3.1% | EUおよびカリフォルニア州、その他の米国州へ拡大 | 長期(4年以上) |

| モバイル広告IDの廃止によるマッチ率の低下 | -2.7% | グローバル、北米での影響が最大 | 中期(2〜4年) |

| 大規模会場における屋内三角測量精度のギャップ | -1.9% | グローバル | 中期(2〜4年) |

| マルチソースデータ正規化の高い総所有コスト(TCO) | -1.4% | グローバル、企業セグメントに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GDPR/CCPAに基づく厳格なオプトイン同意

規制当局は現在、明示的かつ積極的な位置情報データの同意を要求しており、エンタープライズプラットフォームの場合、コンプライアンスコストは50万米ドルから200万米ドルの範囲に及びます。米国の21州が同様の法律を制定しており、罰金は1件あたり1万米ドルに達する可能性があります。ジオコンテキスト型同意バナーは地域コンプライアンスに役立ちますが、運営上のオーバーヘッドを増加させ、プライバシーをベンダーのロードマップの中心に据え続けています。

モバイル広告IDの廃止によるマッチ率の低下

Apple IDFAのオプトイン率は現在25%を下回り、確定的なオーディエンスリンクを大幅に削減し、アトリビューション精度を最大40%低下させています。確率論的モデリング、ファーストパーティデータ、差分プライバシーが代替手段として浮上していますが、追加の技術的複雑さを伴い、粒度を完全に回復させることは困難であり、ジオマーケティングプラットフォームにパフォーマンスベンチマークの見直しを迫っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がイノベーションを牽引

ソフトウェアプラットフォームは2025年に65.55%の収益を占め、多様なデータソースを取り込み変化するプライバシー規制に対応できるクラウドネイティブで機能豊富なスタックに対するジオマーケティング市場の選好を裏付けています。継続的なアップデートにより、AIセグメンテーション、コンプライアンスダッシュボード、APIコネクターがオンプレミスの摩擦なしにユーザーの手に届けられます。統合およびマネージドアナリティクスを中心とするサービスは、企業がジオマーケティングインサイトを広大なマーテックアーキテクチャに組み込む際の指針を求めるため、年平均成長率26.69%で加速しています。サービスに紐付いたジオマーケティング市場規模は急速に拡大しています。なぜなら、カスタマイズされたオンボーディング、カスタムアルゴリズム設計、規制監査は、ほとんどの社内スキルセットの範囲外であるためです。Oracleの2025年クラウド収益が110億7,000万米ドルに成長したことは、バンドルされたソフトウェアとサービスの契約がターンキー型ロケーションインテリジェンスに対する企業の需要を満たしていることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

デプロイメント別:クラウド採用が加速

クラウドは2025年のジオマーケティング市場の70.42%のシェアを占め、ブランドが大容量キャンペーンに対して弾力的なコンピューティングと迅速なスケーリングを好むため、最高の年平均成長率25.46%を記録しています。Microsoft Azureの31%の収益増加は、GPUアクセラレーテッドアナリティクスとサーバーレスジオスペーシャルパイプラインへの需要の急増を反映しています。オンプレミスはデータ主権が厳格なセクターで持続していますが、コスト面での逆風に直面しており、ハードウェアおよびメンテナンスを削減した企業は総所有コスト(TCO)において40〜60%の節約を達成しています。ネットワーク出口費用とレイテンシ制約により、特定の低レイテンシアプリケーションはハイブリッドのままですが、クラウドセキュリティの段階的な進歩により、ワークロードがマルチテナント環境へと引き続き引き寄せられ、ジオマーケティング市場のフットプリントが拡大しています。

ロケーション別:屋内測位が勢いを増す

屋外サービスはユビキタスなGPSにより2025年に59.62%の収益を維持した一方、屋内測位の年平均成長率26.74%は資産追跡および没入型小売への需要を示しています。中国移動の5Gシステムはカバーエリアの90%にわたって3〜5メートルの精度に達し、世界中の会場の機能的ベンチマークを設定しました。企業がBLE・Wi-Fi・5Gのハイブリッドアレイを組み込むにつれて、屋内サービスのジオマーケティング市場規模は拡大し、列管理、リアルタイムナビゲーション、プロキシミティオファーが可能となっています。デプロイメントの複雑さとコストが障壁となっていますが、ビーコン価格の低下とマネージドサービスバンドルにより、中堅小売業者や病院の参入障壁が低減されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:小売りのリーダーシップとホスピタリティの急成長

小売りおよびEコマースは2025年のジオマーケティング市場の27.12%で引き続き優位を保ち、立地選定分析とオムニチャネル来客数アトリビューションを活用してマージン管理を強化しています。テルストラは店舗プランナー向けの来客数分析で95%の精度を達成し、成熟したユースケースを示しています。旅行およびホスピタリティは、ホテルや航空会社が動的価格設定およびオンプレミスモバイルコンシェルジュサービスを展開するにつれて、最も急速に成長する採用者として台頭しています。ホスピタリティが獲得するジオマーケティング市場シェアは急速に拡大すると予測されており、パンデミックからの回復とゲストエクスペリエンスへの高まる期待を反映しています。金融サービス、メディア、ヘルスケアも、詐欺検知、イベントマーケティング、資産監視のユースケースで続き、アドレス可能な収益を拡大しています。

組織規模別:大企業の優位性と中小企業の加速

大企業は2025年に62.55%の収益を維持し、大規模データセットとマルチサイト事業を活用して包括的な顧客ジャーニー分析を推進しました。CRM、CDP、BIプラットフォームとのクロススタック統合により360度ビューが生まれ、主要クラウドプロバイダーとのロックインが強化されています。歴史的に予算と専門知識に制約されてきた中小企業は、座席単価制のSaaSバンドルにアクセスできるようになり、ジオマーケティング市場の民主化を促進しています。ベンダーはガイド付きワークフローとAIベースの最適化を組み込んで複雑さを隠蔽しROIを加速させており、データ品質とITリソースのギャップが続く中でも中小企業の年平均成長率を27.01%に押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

テクノロジー別:GPS/セルラーの安定性とBLEのイノベーション

GPS/セルラーは2025年に42.78%の収益を維持し、ナビゲーション、ライドヘイリング、ラストマイル配送向けの信頼性の高い屋外測位を提供しています。しかしBLEビーコンは屋内プロキシミティマーケティングとオーダーアヘッドロジスティクスに後押しされ、年平均成長率26.05%を記録しています。50米ドル未満のビーコンハードウェアと低消費電力要件により、フランチャイズやショッピングセンターの展開の摩擦が軽減されています。Wi-FiとNFCはニッチなケースに対応していますが、ジオマーケティング市場がメーターレベルの精度を追求するにつれてハイブリッドテクノロジースタックが台頭しています。キャリアフェーズレンジングとML強化ローカリゼーションに関する特許出願は、より厳密な誤差範囲とエネルギー効率を目指すイノベーションのパイプラインを示しています。

ソリューションタイプ別:ジオフェンシングのリーダーシップとリアルタイム成長

ジオフェンシングおよびプロキシミティキャンペーンは2025年に33.12%の収益をもたらし、来客数と消費の間の明確なアトリビューションリンクで評価されています。小売業者とクイックサービスレストランチェーンは、ポリゴンベースのトリガーと競合他社への「ジオコンクエスティング」を活用して追加来店を獲得しています。リアルタイムトラッキングの年平均成長率26.25%は、ロジスティクスオーケストレーション、コールドチェーンコンプライアンス、顧客ETAの透明性に対する急増する需要を示しています。5Gのレイテンシ改善とエッジコンピューティングがサブ秒のアップデートを加速させ、輸送、ヘルスケア、製造業全体で運用可視化ソリューションに紐付いたジオマーケティング市場規模を拡大しています。

地理分析

北米は2025年にグローバル収益の37.25%を維持しており、成熟した広告テックエコシステム、広範な5G普及、バランスのとれたプライバシー法規制が支えています。Google Cloudは企業が既存のデータレイク上に空間インテリジェンスを重ね合わせる中、収益30%増を記録しました。連邦および州のデータプライバシーフレームワークは明示的な同意を義務付けながらもイノベーションを許容しており、精密ターゲティングとオムニチャネルアトリビューションへの継続的な投資を確保しています。アジア太平洋は人口規模のモバイル採用、政府の5G優遇策、モバイルファーストの小売文化に後押しされ、最も急峻な年平均成長率26.31%を記録しています。GSMAは2023年に地域GDPへのモバイルの貢献額を8,800億米ドルと推計しており、中国、日本、マレーシアの政策がAIと屋内位置情報パイロットに資金を投じています。デュアルネットワーク5Gフレームワークと衛星バックホールプロジェクトは高精度カバレッジを農村部にまで拡大し、ジオマーケティング市場の機会を広げることが期待されています。ヨーロッパはGDPRコンプライアンスコストにもかかわらず着実に前進しています。企業はエッジ処理、連合学習、差分プライバシーを採用し、ローカライゼーションと規制の厳格さを両立させています。中東・アフリカおよびラテンアメリカは新興市場ながら有望です。湾岸地域のスマートシティ投資や、ブラジルおよびメキシコでのスマートフォン普及率の上昇がパイロット展開を触媒としています。インフラのギャップと法的不確実性が当面のスケールを抑制していますが、都市化とデジタル決済が次の計画サイクルにおける局所的成長の肥沃な土壌を生み出しています。

規制環境

ジオマーケティングを取り巻く規制環境は、精密な位置情報を機密データ区分として捉える方向に厳格化しており、同意、削除、利用制限に関する要件が強化されている。カリフォルニア州では、更新されたCCPA規則とCalifornia Delete Actが2026年1月1日に施行された。この枠組みはデータブローカー向けにDelete Request and Opt-out Platform(DROP)を設立し、登録済みブローカーは2026年8月1日までにDROPを通じた削除リクエストへの対応を開始することが求められる(45日間の処理期間あり)。連邦レベルでは、米国上院が2026年3月25日にS. 4211「Consumer Data Privacy and Security Act of 2026」を提出し、精密な位置情報を機密個人データとして明確に定義しており、立法上の変動が続く中でも慎重な取り扱いへの期待を強めている。

各法域において、執行および法定上の制約は機密性の高い位置情報の利用事例をますます標的とし、プラットフォームが医療機関などの保護対象施設に対してジオフェンシングやプロキシミティマーケティングをどのように設定するかに影響を与えている。オレゴン州HB 2008やカリフォルニア州AB 45に関連する規則を含む州レベルの制限は、機密施設周辺のジオフェンシングを禁止しており、プラットフォームはベンダーの既定設定を超えて除外事項を文書化し、管理策を実装する必要がある。EUでは、規則(EU)2024/1689(AI法)が2026年8月2日に完全適用となり、高リスクAIシステムに対するデータガバナンスおよび代表性に関する要件が追加され、これはジオマーケティングで使用される位置情報ベースのモデリングやセグメンテーションのワークフローと交差する。

バリューチェーン分析

ジオマーケティングのバリューチェーンは、位置信号の生成・収集(モバイルOSおよびアプリのエコシステム、通信事業者ネットワーク、BLEビーコンやWi-Fiなどの施設内センサー)から始まる。その後、データサプライヤーやアグリゲーターが信号をPOIやデモグラフィック・行動属性と正規化する工程を経る。HEREテクノロジーズのパートナーやモビリティデータプロバイダーを含む位置情報インテリジェンスおよびマッピングの専門企業がこれらのインプットを整備されたデータセットやAPIにパッケージ化し、ジオマーケティングソフトウェアおよびクラウドプラットフォームがキャンペーンツール、分析ダッシュボード、CRM/CDP/BIスタックへの統合コネクタを通じて運用化する。

実装パートナーおよびマネージドサービスプロバイダーは下流に位置し、ID解決の代替手段、同意管理のオーケストレーション、データの正規化、企業展開向けの継続的なモデル調整を担う。クラウドベースのSaaSおよびAPIによる提供が流通の主流であり、機能展開を加速し複数地域への展開を簡素化するが、同時にコンプライアンスに準拠したデータ調達とガバナンスへの依存を高める。パートナーシップはカバレッジ拡大と統合の摩擦低減のためのバリューチェーン上のショートカットとしての機能をますます強めており、Mapideaが2025年6月にNielsenIQ Partner Networkに参加し、自社のジオスペーシャルインテリジェンスSaaSにNielsenIQのデータセットを統合した例や、CARTOが2026年7月にMarkerとパートナーシップを結び、アルゼンチン、チリ、ウルグアイ、パラグアイにAgentic GISの展開範囲を拡大した例に見られる。複数ソースの位置情報インプットの調和と、プライバシー第一の要件(GDPR/CCPAおよび新興の州規則)への対応には依然として根強い障害が残っており、これによりベンダーは同意管理、監査可能性、データ品質ツールを付加機能ではなく中核的なプロダクトレイヤーとして扱うことを迫られている。

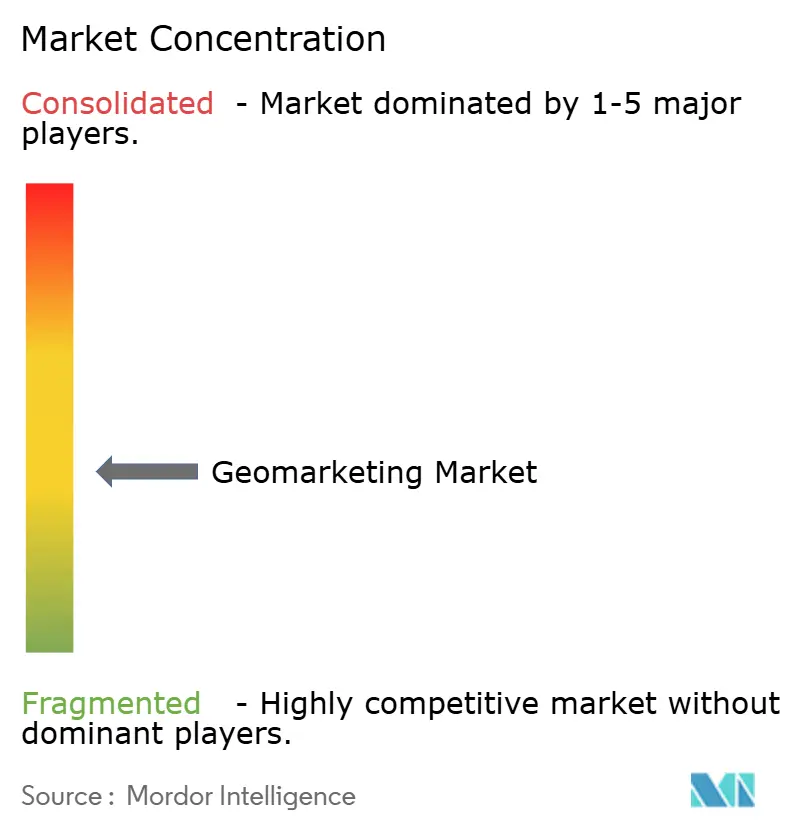

競争環境

ジオマーケティング市場は適度に分散しており、突出した収益シェアを持つベンダーは存在せず、ハイパースケーラーと専門特化型企業の双方に余地があります。Google、Microsoft、Oracleはロケーション API、AIサービス、分析ダッシュボードをクラウドにバンドルし、規模の優位性と企業契約を活用しています。Foursquare、HERE Technologies、Mapboxはデータエンリッチメント、SDKの柔軟性、ホワイトラベルマッピングに注力し、開発者のマインドシェアを獲得しています。

戦略的ポジショニングはデータの深さ、レイテンシ、プライバシーを中心に展開しています。ベンダーはリアルタイム取り込みエンジン、AI駆動型セグメンテーション、同意オーケストレーションに投資し、識別子の喪失と規制オーバーヘッドに耐えています。Verizonの2025年のSenion買収は、サブメーター屋内ウェイファインディングを5Gエッジフットプリントに追加し、通信事業者が分析部門へ収束する様子を示しています。Ciscoは6億米ドルのAIエッジ受注をネットワークファブリックへの地理空間トリガー組み込みに充当し、インフラプレイヤーの攻勢を浮き彫りにしています。

特許取得の勢いは、マルチセンサーフュージョンとプライバシー保護における継続的なR&Dを示しており、Qualcommの5G支援拡張現実測位に関する特許出願は次のフロンティアを示しています。[4]Google Patents、「モバイルデバイスの測位のための方法および/またはシステム」、patents.google.com ヘルスケア、政府、製造業のバーティカルにはホワイトスペースの機会が依然として存在し、ドメインコンプライアンスと確定的精度がジェネラリストのロードマップを上回るため、統合の波が迫る中でもニッチベンダーが足がかりを得ることができます。

ジオマーケティング産業リーダー

Adobe Inc.

Airship Group Inc.

Bluedot Industries Pty Ltd.

CartoDB Inc.

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

プライバシーおよび識別子に関する制約は、計測とアクティベーションを支えつつプライバシーを保護するジオマーケティングアーキテクチャに新たな余地を生み出しており、同意管理のオーケストレーション、ブローカー由来データの削除ワークフロー、ファーストパーティおよびコンテキストシグナルの利用拡大などが含まれる。2026年1月1日発効のカリフォルニアDROPの実施は、2026年8月1日から始まるブローカーのコンプライアンス達成目標とともに、位置情報データ処理の運用上のハードルを高め、データパイプライン全体で削除・オプトアウト要求を運用化できるプラットフォーム機能への需要を高めている。別途、EU AI法が2026年8月2日に完全適用となることで、高リスクAIシステムに対するデータガバナンスおよびデータセットの代表性に関する要件が高まり、地理関連モデリングにおける出所追跡、監査ログ、バイアスチェックへの投資を後押ししている。

需要側では、機会が従来型のジオフェンシングを超えて、超地域的な商圏モデリング、屋内位置測位、計測可能な成果に結びついたオムニチャネル計画へと広がっている。Channel 4が2026年6月にCACIとパートナーシップを結び、ストリーミングキャンペーン向けのGeo Mappingツールを開始したことは具体的な事例であり、地域単位のゾーンからAcornデータとアイソクロン(等時間圏)モデリングを用いた郵便番号セクター単位のターゲティングへと移行している。これは、メディアバイイングにおいてより細かい粒度の空間セグメンテーションが広く用いられていることを示している。通信およびISPのワークフローも、ジオマーケティングに隣接する機能を取り込み続けており、通信事業者はネットワーク計画、基地局配置の最適化、データマネタイゼーションのために地理空間プラットフォームを利用している。ISPもまた、サービス提供可能な住宅と不可能な住宅を区別するために住所レベルの可視化を採用しており、これにより購入者層が小売主導のマーケティングチームを超えて、ネットワーク、運用、マネタイゼーション部門にまで広がっている。

最近の業界動向

- 2026年6月:AdobeがAdobe CX Enterprise内でAdobe Brand Visibilityを発表し、ChatGPT、Google AI、Microsoft Copilotなどのプラットフォーム全体でGenerative Engine Optimization(GEO)インサイトとエージェント型AIレコメンデーションを導入した。このリリースは、物理的な位置情報コンテキストからAI主導の検索やアシスタントインターフェース内での発見可能性へと、ジオマーケティング的な最適化の範囲を拡張し、エクスペリエンスオーケストレーションと計測可能な可視性シグナルとの結びつきを強めている。

- 2025年2月:Rezolve AI Limitedが、約390万オーストラリアドル(株式による対価)でBluedot Industriesの買収を完了した。この取引は、確立されたプロキシミティおよび位置情報エンゲージメント企業を、より広範なAIコマースプラットフォームに統合し、位置トリガー型エンゲージメントおよび決済関連ユースケースの市場投入方法を再構築した。

- 2024年10月:AdobeがGenStudio for Performance Marketingの一般提供を発表し、Google Campaign Manager 360、Meta、TikTokとの統合を含んでいる。これにより、多くのジオマーケティングプログラムが迅速なローカライズされたキャンペーンの反復とパフォーマンスフィードバックループのために依存するクロスチャネルのクリエイティブ制作およびアクティベーションの経路が拡大した。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本手法において、ジオマーケティング市場とは、位置情報信号を用いてデジタルおよび物理チャネル全体でマーケティング活動を計画、実行、計測するソフトウェアおよび関連サービスから得られる収益を指す。

対象範囲の除外事項:調査や資産追跡のみに使用される単独の地理空間分析、および明確なマーケティングアクティベーション層を持たないハードウェアセンサーは除外する。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- デプロイメント別

- クラウド

- オンプレミス

- ロケーション別

- 屋内

- 屋外

- エンドユーザー産業別

- BFSI

- ITおよび通信

- 小売りおよびEコマース

- メディアおよびエンターテインメント

- 旅行およびホスピタリティ

- その他のエンドユーザー産業

- 組織規模別

- 大企業

- 中小企業(SME)

- テクノロジー別

- GPS/セルラー

- BLEビーコン

- Wi-Fi/WLAN

- NFC/RFID

- ソリューションタイプ別

- マッピングおよびジオコーディング

- ロケーション分析および可視化

- ジオフェンシングおよびプロキシミティマーケティング

- リアルタイムトラッキング

- キャンペーン計画および管理

- 地理別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要と供給に関する基本的な見解を構築し、ジオマーケティング収益として計上すべき対象の実務的な境界を設定するために用いられた。スマートフォン普及率やITUが公表するモバイルインターネット利用状況といった導入・利用動向を示す公開情報、およびFTCや欧州委員会が公表するガイダンスを含むプライバシーおよび同意規則を参考にした。

また、OGCによる位置情報およびマッピング標準や技術資料、IABおよびOECDのデータセットによるデジタル広告費やチャネル動向などの市場醸成指標も確認した。これらは企業の開示資料、決算説明会のメモ、投資家向け資料、製品ドキュメントと照合し、典型的な価格設定の動きやパッケージングを把握した。企業財務・インテリジェンス、ニュースおよび財務、特許データベースの有料サブスクリプションを利用して、収益の内訳を裏付け、製品変更イベントを追跡した。ここで挙げたデスクソースはあくまで例示であり、データ収集、検証、および調査内容の明確化のために他の多数の公開・有料資料が用いられた。

一次インタビューおよび調査

一次調査は、顧客の導入事例において実際にジオマーケティングとして課金されているものと、隣接する位置情報分析や一般的なデータツールとして扱われているものを検証することに重点を置いた。主要地域のソリューション責任者、マーケティング運用の責任者、チャネルパートナーに聞き取りを行い、その結果を用いて典型的な契約構造、利用量ベースの価格トリガー、および提供プロジェクトにおけるサービス収益の認識方法を確認した。

これらの対話は、ジオフェンシングの利用、店舗ネットワークの拡大、プライバシー配慮型ターゲティングへの移行、プラットフォームのサブスクリプションと導入支援の実務的な内訳といった導入促進要因の妥当性確認にも用いられた。

一次調査の実地調査回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):14% | アジア太平洋(APAC):47% |

| ミドルティア:45% | 機能/事業部門リーダー:30% | 欧州・中東・アフリカ(EMEA):32% |

| 中小規模の企業:18% | マネージャー:56% | 南北アメリカ:21% |

市場規模算定と予測

市場モデルは、デジタル広告活動、位置情報対応モバイル利用、企業による位置情報ベースのキャンペーンツール導入をアドレサブル支出プールへ変換するトップダウン型の需要再構築から始まる。そのプールは次に、ジオマーケティングソフトウェアおよびサービスとして一般的に購入される範囲でフィルタリングされ、その後、企業のIT支出パターンおよびマーケティングのデジタル化水準に基づいて地域ごとに配分される。

合計値を現実的なものに保つため、サンプル抽出したベンダーの収益開示、平均契約額に関するチャネルからのフィードバック、代表的なパッケージ(例:プラットフォームサブスクリプションに導入支援およびマネージドサービスを加えたもの)に対する量×ASPの構築といった、選択的なボトムアップ検証によって出力結果を裏付けた。ベンダーの報告が統合されている場合は、製品ミックス、価格ページ、インタビューに基づくアタッチレートを参考にした代替配分によってギャップを処理した。

予測にあたっては、シナリオ分析を用い、専門家と議論した変動シナリオの見通しに基づいて基準を定めた。主要な入力要素には、スマートフォンによる位置情報信号の利用可能性、プライバシーおよび同意に関する執行の強度、マーケティングスタックのクラウド移行のペース、フットフォール分析の利用拡大、ターゲティングの実行方法や価格設定を変えるファーストパーティデータ活用への移行が含まれる。

データ検証と更新サイクル

モデルの出力は、デジタル広告費の動向、企業のマーケティングソフトウェア予算、計測可能な需要に影響しうるプライバシー規制の変化などの独立したシグナルと照合された。大きな乖離が見られた場合は前提条件の再検証を実施し、特定の地域やエンドマーケットにおいて価格設定のロジックや導入曲線が不整合と見られる場合は、チームが特定の専門家に再度連絡を取った。

最終確定前に、数値は複数段階のアナリストレビューを経て、通貨換算チェックおよび年次整合性チェックが行われ、同条件比較が維持される。レポートは年次で更新され、主要な政策変更、価格設定に影響する製品の変化、または顧客の購買行動における重要な変化などの重大事象が発生した際には中間的な更新が行われる。提供前には、アナリストが最新の見解をクライアントに提供できるよう、改めて見直しを行う。

Mordor Intelligenceのジオマーケティング市場規模算定と他の公表推計との比較

公表されているジオマーケティング市場の数値は、境界設定の方法が同一でないこと、また価格や通貨に関する前提が同時に更新されていないことから、しばしば異なる値となる。急成長するソフトウェア市場では、サブスクリプション収益とサービス収益の区分方法にわずかな違いがあるだけで、総額が数十億単位で変動しうる。

最大の差異要因は通常、対象範囲および更新方法の選択から生じる。例えば、隣接する位置情報インテリジェンスツールを含めるかどうか、マーケティング目的ではない純粋な地理空間分析を計上するかどうか、その年の平均為替レートを用いるか一時点のレートを用いるかなどである。ASPの変化を一律の上昇として投影する場合にも、利用量ベースの価格設定、アドオンモジュール、マネージドサービスのアタッチといったパッケージングの変化に結びつけて算出する場合と比べて、より大きなばらつきが生じうる。これらの確認は年次更新サイクルの中で行われ、通貨のタイミングおよび価格設定ロジックが再検証されるプロセスであり、Mordor Intelligenceもこの手法に従っている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 29.38 B (2026) | |

| 業界誌A | USD 21.34 B (2024) | より早い基準年と短い予測期間を用いており、対象範囲の記述はジオマーケティング以外の位置情報分析やバンドルされたデータツールを明確に除外していないため、より広範なマーケティング活動を含んでいる可能性があり、計上対象が変動しうる。 |

| 業界調査会社B | USD 22.81 B (2025) | 異なる基準年およびセグメンテーションの視点を用いており、通貨のタイミングや価格設定の進行手順が明示されていないため、ASP主導の拡大やサービスアタッチが地域間で一貫性なく扱われる可能性がある。 |

この表は、単一の需要前提ではなく、時期の設定や境界の選択が差異の大部分を説明していることを示している。価格設定の手順、為替レートのタイミング、明確な包含範囲が年ごとに一貫して維持される場合、その推計値は実際の購買行動や再現可能な入力データに遡って追跡しやすくなる。

レポートで回答される主要な質問

ジオマーケティング市場の現在の価値はどのくらいですか?

ジオマーケティング市場は2026年に290億3,800万米ドルと評価されており、2031年までに858億3,000万米ドルに達すると予測されています。

ジオマーケティング市場でリードするコンポーネントセグメントはどれですか?

ソフトウェアソリューションが2025年に65.55%の収益でリードしており、多様なデータソースを統合するクラウドネイティブプラットフォームが牽引しています。

なぜ屋内測位は屋外サービスよりも速く成長しているのですか?

5G、BLE、Wi-Fiフュージョンによって実現されたサブメーター精度により、資産追跡と店舗内エンゲージメントの機会が開かれ、屋内測位の年平均成長率26.74%が牽引されています。

プライバシー規制はジオマーケティングにどのような影響を与えていますか?

GDPRおよびCCPAは明示的な同意を要求し、コンプライアンスコストを増加させてアドレス可能なオーディエンスを縮小させており、予測年平均成長率を推定3.1%低下させています。

最も急速に拡大している地域はどこですか?

アジア太平洋は2031年にかけて年平均成長率26.31%と最高の成長を示しており、大規模なモバイル人口と積極的な5G展開プログラムが支えています。

今後5年間でジオマーケティングを形成するテクノロジーは何ですか?

5Gの継続的な展開、AI活用型パーソナライゼーション、BLEビーコン、およびプライバシー保護分析が、産業全体にわたる投資優先事項を席巻すると予想されます。

最終更新日: