心臓バイオマーカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

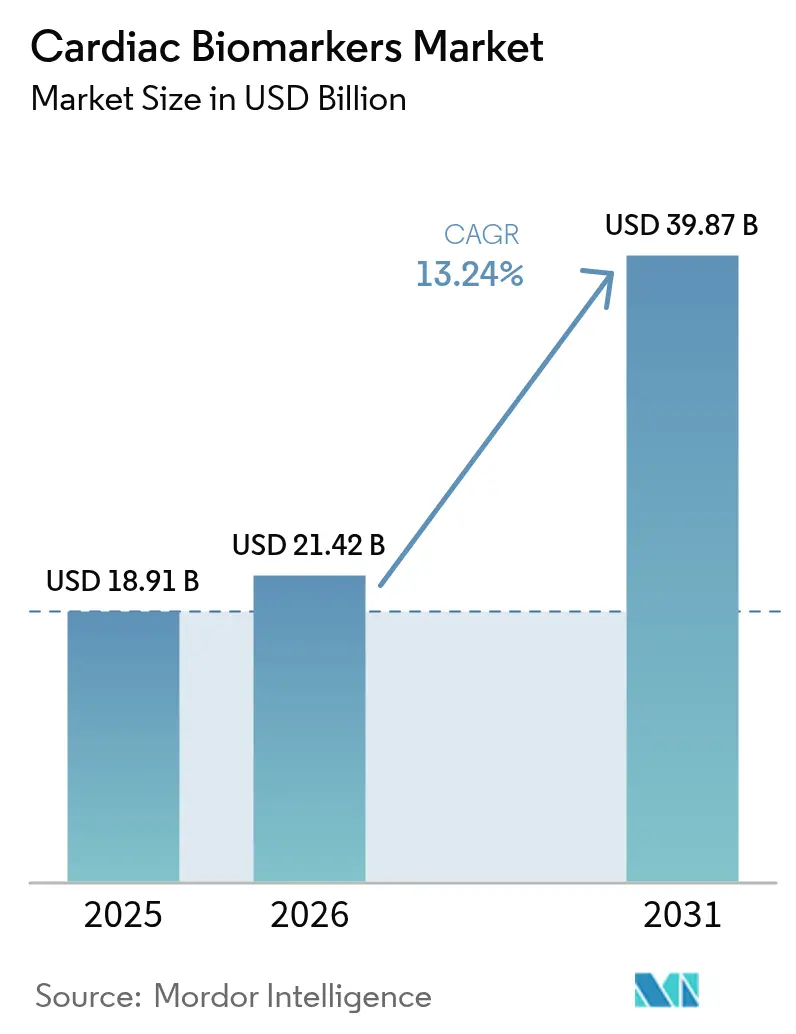

| 市場規模 (2026) | 21.42 十億米ドル |

| 市場規模 (2031) | 39.87 十億米ドル |

| 成長率 (2026 - 2031) | 13.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心臓バイオマーカー市場分析

2026年の心臓バイオマーカー市場規模は221億4,200万米ドルと推定され、2025年の189億1,000万米ドルから成長し、2031年には398億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 13.24%で成長します。高感度アッセイ、迅速なポイントオブケアプラットフォーム、AI主導の意思決定支援システムの採用が、医療システムが急性冠動脈イベントの早期除外戦略を追求する中で検査量を加速させています。官民のプロテオミクス資金の拡大が発見パイプラインを広げており、2024年のFDAによるポイントオブケア高感度心臓トロポニンの初承認により、救急部門での除外時間が1時間から17分に短縮されました。需要は、心血管疾患を抱える米国成人1億2,790万人(人口の48.6%に相当)によってさらに強化されています。一方、アジア太平洋地域の規制近代化は、新規バイオマーカーおよび分散型検査プラットフォームに対して魅力的な償還連動型成長見通しを生み出しています。

主要レポートのポイント

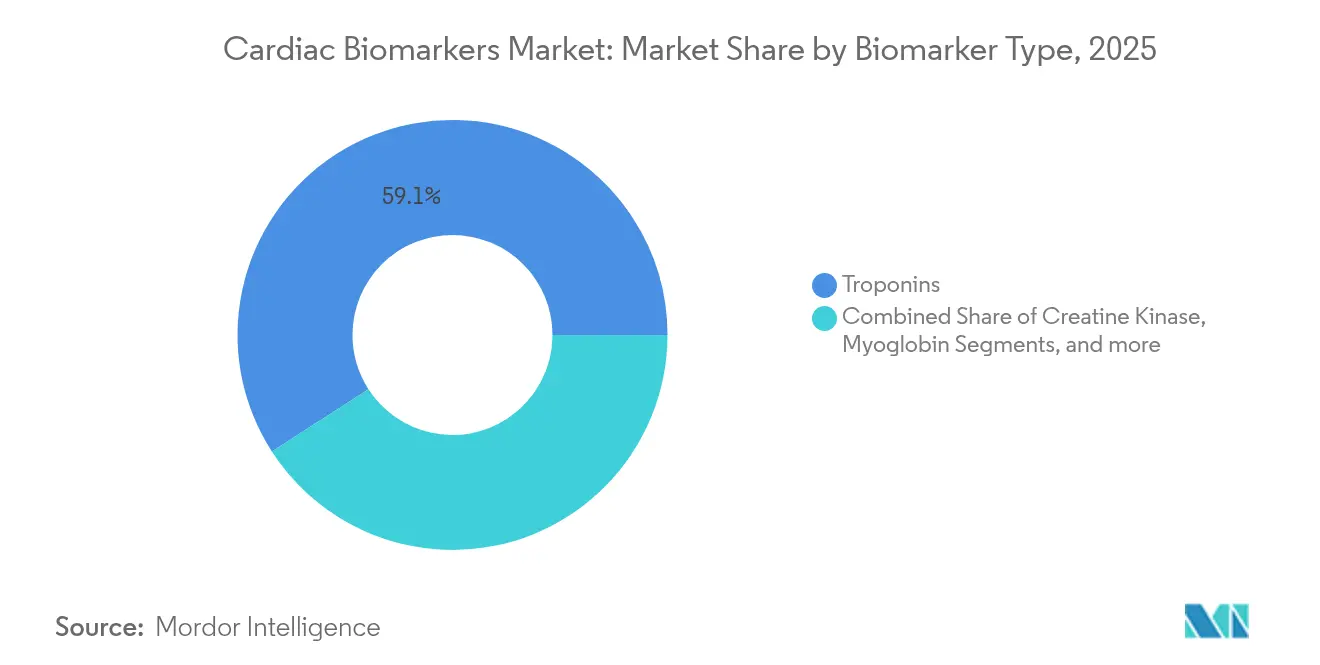

- バイオマーカータイプ別では、トロポニンが2025年の心臓バイオマーカー市場シェアの59.12%を占め、虚血修飾アルブミンは2031年までCAGR 13.68%で拡大する見込みです。

- 用途別では、心筋梗塞が2025年に39.85%の収益シェアをリードし、急性冠症候群は2031年までCAGR 13.91%で成長すると予測されています。

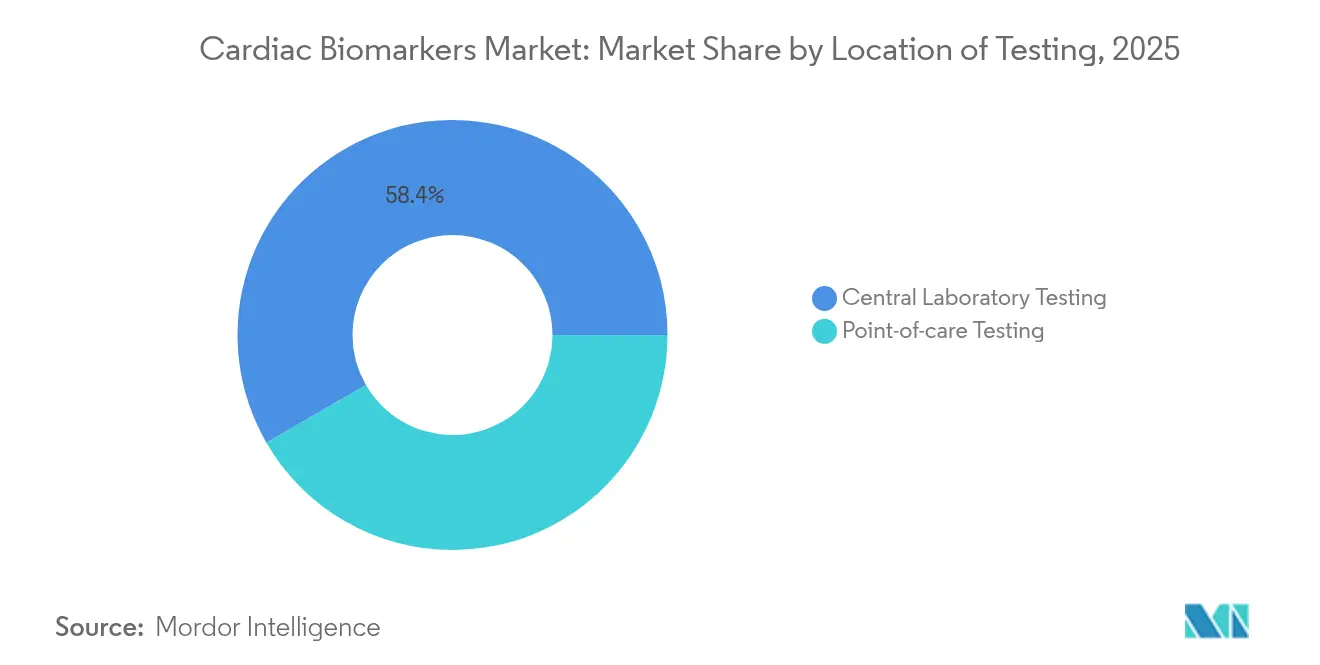

- 検査場所別では、中央検査室が2025年の心臓バイオマーカー市場規模の58.35%を占め、ポイントオブケアプラットフォームは2031年までCAGR 14.02%で進展しています。

- エンドユーザー別では、病院が2025年に53.15%のシェアを占め、在宅医療環境が2031年までCAGR 14.09%で最も高い成長率を記録しています。

- 地域別では、北米が2025年の心臓バイオマーカー市場シェアの41.78%を獲得しましたが、アジア太平洋地域が2031年までCAGR 14.11%で最高の成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の心臓バイオマーカー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 心血管疾患の有病率の増加 | +3.2% | 世界全体、北米・欧州で最も高い | 長期(4年以上) |

| 高感度アッセイにおける技術的進歩 | +2.8% | 世界全体、北米・欧州が主導 | 中期(2〜4年) |

| 官民研究開発資金の拡大 | +2.1% | 世界全体、先進国市場に集中 | 長期(4年以上) |

| 早期除外プロトコル向けマルチプレックスパネルの拡大 | +1.9% | 北米・欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 電子健康記録とトロポニンを統合したAI対応予測分析 | +1.7% | 北米・欧州、一部のアジア太平洋地域 | 中期(2〜4年) |

| 在宅指先穿刺型心臓バイオマーカーキットの採用 | +1.4% | 世界全体、先進国市場での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心血管疾患の有病率の増加

心血管疾患は依然として世界最大の死亡原因であり、米国では直接医療費として年間4,223億米ドルのコストが発生しています [1]Seth S. Martin、「2024年心臓病と脳卒中統計:米国心臓協会による米国および世界データのレポート」、米国心臓協会、heart.org。CMS 2025年医師報酬スケジュールに基づく動脈硬化性心血管疾患リスク評価コーディングの義務化により、人口統計変数と検査室心臓バイオマーカーを組み合わせた根拠に基づく診断が求められ、機関による採用が強化されています [2]メディケア・メディケイドサービスセンター、「暦年(CY)2025年メディケア医師報酬スケジュール最終規則」、cms.gov。価値に基づくケア契約が拡大する中、医療提供者はバイオマーカー主導の介入に依存して測定可能な成果向上を記録し、再入院ペナルティを回避しています。

高感度アッセイにおける技術的進歩

Siemens HealthineersのAtellica IM高感度トロポニンI検査のFDA承認により、初回イベント後最大1年間の予後リスク層別化が可能になりました [3]Siemens Healthineers AG、「リスクのある患者に対して、簡単な血液検査が医師による将来の心臓発作、その他の心臓イベント、および死亡の可能性の予測を支援できる」、siemens-healthineers.com。検査室品質のマイクロ流体カートリッジは、従来のアッセイより10倍低い濃度でトロポニンを定量化し、数分以内に結果を提供し、多施設検証研究で100%の感度を達成しています。性別特異的な基準範囲が女性患者における歴史的な診断格差を縮小しており、統合型バイオセンサーにより血漿分離なしに指先全血検査が可能になっています。

官民研究開発資金の拡大

Thermo Fisher Scientificによる31億米ドルのOlink買収により、60万件の英国バイオバンクサンプルにわたって5,400種類のタンパク質を解析するハイスループットプロテオミクス能力が強化されました。これは世界最大のヒトプロテオームイニシアチブです。NIH助成金は、農村部のスクリーニングプログラムを支援するため、1ユニットあたり3.00米ドルで唾液ベースの検出が可能な低コスト電気化学センサーの開発に資金を提供しています。救急部門のスループット時間を短縮するマルチプレックスポイントオブケアアナライザーを提供するスタートアップへのプライベートエクイティの関心は依然として強い状況です。

早期除外プロトコル向けマルチプレックスパネルの拡大

0/2時間高感度トロポニンパスウェイの実施により、30日間の心臓イベントに対して91.1%の感度と98.1%の陰性予測値が達成されています。単一カートリッジでトロポニンと心臓ミオシン結合タンパク質Cを組み合わせることで、AUC 0.917が得られ、一過性虚血の診断上の盲点を補完しています。HEART-CTアルゴリズムの使用により、中等度リスク患者の76.7%が安全な退院に再分類され、救急部門の平均滞在時間が4.6時間に短縮されました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な規制の枠組み | -2.1% | 世界全体、北米・欧州で最も厳格 | 長期(4年以上) |

| バンドル支払いモデルによる償還の侵食 | -1.8% | 北米、欧州へ拡大中 | 中期(2〜4年) |

| 新規ポイントオブケアデバイスの分析的変動性 | -1.3% | 世界全体、特に新興市場 | 短期(2年以内) |

| 偽陽性結果を生む限定的な特異性 | -1.1% | 世界全体、低リソース環境でより高い影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制の枠組み

欧州の体外診断規制は現在、広範な臨床的証拠を義務付けており、CEマーク取得のタイムラインが延長されています。SpinChip Diagnosticsは2025年末までに体外診断規制に基づく申請を行い、2026年の発売を予定しており、長期化するパスウェイを示しています。米国では、AI対応診断に関するFDAのドラフト規則がアルゴリズムの透明性と多民族検証コホートを要求しており、コンプライアンスコストが増加し、商業的な展開が遅延しています。

バンドル支払いモデルによる償還の侵食

CMS 2025年報酬スケジュールは換算係数を2.83%削減する一方で動脈硬化性心血管疾患リスク評価の適用範囲を拡大しており、医療提供者はエピソードあたりのコストに基づいてバイオマーカーの利用を正当化することを余儀なくされています。アカウンタブルケア組織は、検査プロトコルが再入院や入院期間の削減につながらない場合、マージン圧縮のリスクにさらされます。民間保険会社もこれらのバンドル構造を踏襲しており、検査室が価値に基づく契約を交渉するよう促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バイオマーカータイプ別:トロポニンが採用を牽引し、新規マーカーが加速

トロポニンは2025年の心臓バイオマーカー市場の59.12%を占め、これらのゴールドスタンダードタンパク質に対する数十年にわたる臨床的信頼を裏付けています。セグメント収益は、症状発現から2時間以内に微小な心筋障害を検出する高感度フォーマットへの移行から恩恵を受けています。一方、虚血修飾アルブミンはCAGR 13.68%で拡大しており、トロポニンが見逃す可逆的虚血を捉えられるマーカーへの需要が高まっていることを反映しています。

トロポニンに帰属する心臓バイオマーカー市場規模は2025年に111億8,000万米ドルに達しました。メーカーはマイクロRNAや炎症性タンパク質でアッセイメニューを拡充していますが、臨床的な採用は規制承認とガイドライン承認にかかっています。クレアチンキナーゼは高感度トロポニンが優れた特異性を提供するにつれて縮小しており、ミオグロビンはトロポニンが上昇する前の超早期トリアージに主に使用されるレガシーオプションとして残っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:急性冠症候群プロトコルが成長を形成

心筋梗塞における用途は2025年の心臓バイオマーカー市場のセグメント収益の39.85%を生み出しました。病院はトロポニンアルゴリズムに依存して、償還ボーナスに直接結びついた指標であるドアツーニードル目標を達成しています。しかし、急性冠症候群はCAGR 13.91%で上昇しており、低リスク患者を安全に退院させてテレメトリーベッドの占有率を低下させる0/2時間除外パスウェイによって推進されています。

急性冠症候群の心臓バイオマーカー市場規模は、不必要な入院の回避に報酬を与える支払者インセンティブによって支えられると推定されています。慢性ケア環境でも使用事例が拡大しており、BNPに基づく心不全管理はメディケア病院再入院削減プログラムの下で再入院ペナルティを削減し、動脈硬化性心血管疾患コーディング要件はバイオマーカーパネルを年次リスクレビューに統合しています。

検査場所別:ポイントオブケアの変革が激化

中央検査室は2025年に58.35%の収益シェアを維持し、ハイスループットアナライザーと統合調達契約を活用しています。しかし、ポイントオブケアシステムはFDA承認プラットフォームが17分で高感度トロポニンI結果を提供することにより、CAGR 14.02%で進展しています。救急医は搬送の遅延を回避する患者近傍検査を重視しており、60分ターンアラウンドベンチマークへの遵守を改善しています。

ポイントオブケアの拡大は買収活動によってさらに加速されており、bioMérieuxによる1億3,800万ユーロのSpinChip買収により、中央検査室の精度に匹敵する10分間の全血イムノアッセイカートリッジが追加されました。マイクロ流体製造の規模拡大に伴い所有コストが縮小しており、地域病院や外来手術センターが広範なインフラなしに分散型アナライザーを導入できるようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅医療が触媒として台頭

病院は2025年に需要の53.15%を占めましたが、在宅医療環境は2031年までCAGR 14.09%を達成すると予測されています。携帯型唾液ベースセンサーは現在、1ユニットあたり3.00米ドルのコストで15分以内にガレクチン3とS100A7を定量化し、慢性心臓患者の在宅モニタリングを支援しています。Bluetooth対応カートリッジのテレヘルスアプリへの統合により、臨床医が遠隔で連続値をトレンド分析できるようになっています。

在宅使用に割り当てられた心臓バイオマーカー市場規模は、遠隔生理学的モニタリングコードに対する支払者の支援と患者の在宅採取への選好に後押しされ、2031年までに57億8,000万米ドルを超える可能性があります。診断検査室は複雑なマルチプレックスパネルにおいて引き続き重要性を保ち、外来クリニックは周術期リスク層別化のためにハンドヘルドアナライザーを活用しています。

地域分析

北米は2025年の心臓バイオマーカー市場の41.78%を獲得し、資金力のある支払者、成熟した検査室ネットワーク、高感度アッセイを検証するガイドラインの整合性によって支えられています。CMSのコーディング更新により、予防的心臓病学ワークフロー内でのバイオマーカー要件がさらに定着しています。この地域の検査量は人口高齢化に伴って増加し続けますが、バンドル支払いモデルからの価格圧力が収益拡大を抑制する可能性があります。

欧州は第2位の地域として続き、公的医療システムが迅速な除外プロトコルのためのトロポニン採用を支えています。体外診断規制の実施によりコンプライアンスコストは増加しますが、臨床的に検証されたアッセイへの信頼も高まり、ドイツ、フランス、英国全体での採用が強化されています。市場の勢いは、下流の画像診断利用を削減するコスト効果の高いマルチプレックスパネルと償還上限のバランスにかかっています。

アジア太平洋地域は最も急成長している地域であり、CAGR 14.11%を記録する見込みです。日本の400億米ドルの医療機器セクターはすでに高感度トロポニンおよびBNP検査を採用しており、医薬品医療機器総合機構の迅速審査チャネルによって支援されています。中国の国家薬品監督管理局は2023年に61件の革新的診断薬を承認しており、外国および国内のバイオマーカーベンダーにとってより友好的な道筋を示しています。心血管疾患の有病率の上昇と政府の保険拡大が相まって、二次病院における分散型ポイントオブケアソリューションへの需要を促進しています。

中東・アフリカおよび南米は新興のキャッチアップ市場を代表しています。湾岸協力会議諸国はハイスループットアナライザーを備えた三次心臓センターへの投資を行っており、ブラジルとメキシコは早期心筋梗塞診断を償還するユニバーサルヘルスカバレッジパイロットを展開しています。手頃な価格で安定した常温試薬を提供できるサプライヤーは、輸送とコールドチェーンの制約が続く中でシェアを獲得するでしょう。

規制環境

心臓バイオマーカーアッセイは体外診断薬として規制されており、要件はますます分析的妥当性の検証、臨床性能に関する証拠、および市販後トレーサビリティに重点が置かれるようになっている。米国では、FDAがバイオマーカー重視のガイダンスフレームワークと、2024年に確定した検査室開発検査(LDT)の監督に対する段階的アプローチを通じて、バイオマーカーアッセイの妥当性検証に関する期待を形成し続けており、これにより、以前は内部での柔軟性に依拠していた病院検査室や基準検査室に対する文書化・品質システム要件の負荷が増大している。

欧州では、体外診断医療機器規則(IVDR)により、科学的妥当性、分析的性能、臨床性能を対象とする性能評価報告書へと証拠基準が移行している。2026年半ばは運用上の重要な節目であり、欧州委員会は規則(EU)2024/1860に基づき、クラスC旧規制製品の製造業者が公認機関に正式なIVDR適合性認証申請を提出する期限を2026年5月26日に設定した。また、MDR/IVDR適合機器に対するEUDAMEDモジュール要件も、登録・安全性監視業務の負荷を増大させている。欧州委員会提案COM(2025) 1023を含む並行的な政策活動は、活発な立法アジェンダを示しているが、施行は依然としてIVDR要件および公認機関の対応能力の制約に基づいている。

競合環境

心臓バイオマーカー市場は依然として中程度に分散しており、主要企業は買収、アッセイ革新、デジタル統合を通じてニッチを確立しています。bioMérieuxのSpinChip買収により患者近傍検査資産が統合され、全血イムノアッセイの結果提供時間が10分に短縮され、AbbottのiSTATおよびRocheのcobas h 232ポートフォリオに直接挑戦しています。Siemens Healthineersは高感度トロポニンIの予後的主張によって差別化を図り、診断を超えて1年間のリスク層別化まで有用性を拡張しています。

Thermo Fisher ScientificのOlink買収により、近接伸長アッセイを活用して心臓への関連性が期待される新規タンパク質を発見する最前線に位置付けられています。Beckman CoulterとOrtho Clinical Diagnosticsはコアラボ内のメニューの幅に注力し、自動化アナライザー向けに心臓マーカーと感染症パネルをバンドルして試薬の年間収益を保護しています。RCE Technologiesなどのスタートアップは、規制上のハードルが解消されれば慢性ケアのパラダイムを再定義する可能性のある継続的な装着型経皮モニタリングを追求しています。

競合上の差別化はますます組み込み分析に依存しています。ベンダーは電子健康記録内の機械学習リスクスコアに対してシリアルトロポニン曲線をプロットするクラウドダッシュボードを統合し、医師に実用的なフラグを提供しています。医療システムがゼロトラストフレームワークに整合するにつれ、相互運用性とサイバーセキュリティが調達のゲートチェックになりつつあります。サブスクリプションベースの意思決定支援モジュールを提供する企業は、試薬価格が下落圧力に直面する中でも年間収益を獲得できる可能性があります。

心臓バイオマーカー産業リーダー

Abbott Laboratories

Becton, Dickinson and Company

BioMérieux

Bio-Rad Laboratories, Inc.

Danaher Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年の規制承認とメニュー拡大は、トロポニン以外の心臓バイオマーカー製品、特にルーチンの化学検査やイムノアッセイのワークフローに適合する炎症性および心不全補助バイオマーカーの空白領域を示している。2026年初頭には、複数のFDA 510(k)承認がこの拡大を後押しした:Axis-Shield DiagnosticsはAbbott Alinity i向けNT-proBNPアッセイの承認を取得(2026年2月)、Beckman CoulterはAccess BNP IIの承認を取得(2026年3月)、RocheはTina-quant Cardiac high sensitivity CRP IIIの承認を取得(2026年4月)した。これらの進展は、検査室がプラットフォームを標準化しつつ、急性トリアージや長期的なリスクプロファイリングに用いるパネルを拡大する機会を支えており、支払者や医療提供者がエピソード単位で測定可能な成果に注目していることを反映している。

分散化も、性能グレードのアッセイとワークフロー設計が一致する分野、特に救急部門や病院前トリアージ経路において機会として残っている。開発企業は、ターンアラウンドタイムを短縮し中央検査室のロジスティクスへの依存を減らす、携帯型・マルチプレックスのコンセプトを推進しており、Proxim Diagnosticsは2026年6月に携帯型ポイントオブケアイムノアッセイ装置の設計を確定し、トロポニンIに関する規制対応の手続きを開始した。並行して、cTnI、CK-MB、NT-proBNPを約23分で定量する深層学習強化型マルチプレックス垂直流アッセイに関する発表済み研究は、AI支援読み取りを備えたカートリッジ式マルチプレックスへの方向性を浮き立たせており、アッセイ関連知的財産を持つ既存企業だけでなく、マイクロ流体工学、接続性、使いやすさに注力するスタートアップ企業にも製品設計およびパートナーシップの機会を生み出している。

最近の業界動向

- 2026年4月:Becton, Dickinson and Company(BD)が、指カフを用いた連続的・非侵襲的な血圧可視化を提供するHemoSphere Stream Moduleを発売した。バイオマーカーアッセイではないものの、この機能は迅速な心臓検査や意思決定支援と並行して行われることが多い急性期・周術期の血行動態モニタリングワークフローを強化する。この発売は、集中治療環境における患者近接診断を補完する統合モニタリング・分析プラットフォームへの移行をさらに強めるものでもある。

- 2026年1月:Abbottは、心臓モニタリング技術とクラウドベースのAIアルゴリズムを組み合わせ、心房細動をほぼリアルタイムで検出・分類する植込み型心臓モニターシステム「Assert-IQ」を発表した。この開発は、連続的なバイオマーカー検査とリズムモニタリングが共にトリアージやエスカレーションの判断材料となる心臓医療経路において、AI対応の意思決定支援のより広範な統合を支えるものである。この製品により、Abbottは病院・外来医療ネットワーク内で診断、モニタリング、データサービスを連携させる立場を強化する。

- 2025年1月:Abbottは、ベッドサイドで検査室品質のトロポニン検査結果を得られるi-STAT高感度トロポニンIカートリッジについてFDA承認を取得した。この承認は、救急および緊急医療環境における疑いのある急性冠症候群の除外・確定診断ワークフローの迅速化を支える。また、運用の簡便性を維持しながら高感度性能に匹敵することを求める、他のポイントオブケアプラットフォームに対する競争圧力も高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、臨床現場において心臓関連疾患の検出、除外、または監視を支援するために使用される体外診断心臓バイオマーカー検査から得られる収益を対象としており、検査室ベースの検査とポイントオブケア使用の両方を含む。市場規模は、主要地域における金額(米ドル)ベースで捉えている。

対象範囲の除外:研究用途限定アッセイ、画像診断などの非IVD診断モダリティ、獣医検査、および心臓医療の意思決定に日常的に使用されない探索的マルチオミクスパネルは除外する。

セグメンテーション概要

- バイオマーカータイプ別

- トロポニン

- クレアチンキナーゼ

- ミオグロビン

- 虚血修飾アルブミン

- その他のバイオマーカータイプ

- 用途別

- 急性冠症候群

- 心筋梗塞

- うっ血性心不全

- アテローム性動脈硬化症

- その他の用途

- 検査場所別

- ポイントオブケア検査

- 中央検査室検査

- エンドユーザー別

- 病院

- 診断検査室

- 外来手術センター・クリニック

- 在宅医療環境

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、実際の検査需要とケアの提供方法にモデルを基づかせるため、公衆衛生および診断分野の指標から開始した。心血管疾患の負担状況については世界保健機関(WHO)、疾病・医療利用指標については米国CDC、国別の医療システムレベルの検査能力動向についてはOECDの医療統計を参照した。

価格設定および導入に関する仮定を裏付けるため、米国FDA(承認事例および主要アッセイカテゴリーの変更)、米国心臓協会(American Heart Association)などの臨床ガイドラインおよびエビデンスソース、査読済み心臓病学専門誌の情報も確認し、製品構成や地理的展開については企業の開示資料や投資家向け説明資料と照合した。公開データで一貫した商業的な区分が示されていない場合は、企業財務・インテリジェンスに特化した有料サブスクリプション、ニュース・財務情報、および特許データベースを用いて事実確認と時系列の検証を行った。これらの例は網羅的なものではなく、本調査ではデータ収集、仮定の検証、残る疑問点の明確化のために、他の公開・有料情報源も使用した。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に答えられない事項、すなわち医療現場別の典型的な検査構成、高感度アッセイへの移行、そして償還・調達サイクルを通じた価格変動の様子を検証するために用いた。主要地域全体のキット・試薬供給企業、検査室の意思決定者、病院関係者、および流通チャネル関係者と意見交換を行い、モデルを確定する前に、検査量、利用状況、導入時期に関する仮定を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):13% | アジア太平洋:51% |

| ミッドティア:44% | 機能・部門責任者:38% | 欧州・中東・アフリカ:31% |

| 小規模企業:20% | マネージャー:49% | 南北アメリカ:18% |

市場規模算定と予測

市場規模の算定は、疾病負担とケア経路を用いて対象となる検査プールを再構築し、現実的な検査利用率と価格帯を適用して市場価値を推定するトップダウン方式を用いて構築した。心臓バイオマーカーについては、急性胸痛および疑いのある心筋梗塞の検査、救急部門・入院診断のスループット、ポイントオブケアプラットフォームの導入台数拡大、高感度トロポニンへの検査メニュー構成の移行、および現場・地域別の平均販売価格の動向といった指標を中心にモデルを構築した。

トップダウンの総計を形成した後、サンプル供給企業の収益積み上げ、試薬・キット消費パターンに関するチャネルチェック、および一部の主要国における単純なASP×数量の整合性確認など、選択的なボトムアップ方式の近似値と照合した。企業の開示情報や国別の指標が不完全な場合は、類似国の代替値を用いてギャップを処理し、専門家のフィードバックで再確認することで、想定される施設当たりの利用状況が現実的なものとなるようにした。

予測については、臨床ガイドラインの更新、規制のタイミング、調達サイクルなどが直線的に進まない要因として導入速度に影響を与えるため、インタビューから得た年次ごとの入力見解を裏付けとするシナリオ分析に依拠した。最終的な予測曲線は、新しいアッセイ種別における予想される立ち上がり効果、および医療システムが対応能力や償還制約に直面している場合のより緩やかな正常化を反映するよう調整した。

データ検証と更新サイクル

検証は複数の確認を通じて行われ、最終的な数値が単一の仮定に依拠しないようにした。モデルの出力結果は、心血管疾患の入院動向、診断検査ワークフローの変化、供給企業のコメントなどの独立した指標と比較し、異常値については、想定される検査量と価格の関係が整合するまで見直しを行った。

最終承認前に、この作業は複数段階のアナリストレビューを経て、地域、医療現場、またはバイオマーカー構成において大きな差異が見られた場合は再確認を行う。レポートは年次で更新され、重要な出来事が発生した場合は中間更新を行い、提供前には最終的な最新確認を実施することで、クライアントには最新の見解が届けられる。

他の公開推計値と比較したMordor Intelligenceの心臓バイオマーカー市場規模

心臓バイオマーカーについては、トピックのラベルが同じように見えても、異なる市場規模が公表されているのが一般的であり、これは対象とする製品や時期に関する前提が常に一致しているわけではないためである。差異は、ある推計が臨床検査活動に基づいているのに対し、別の推計がより広範な診断収益の合算に近い場合にも生じる。

一部の情報源は、心臓診断全体、心臓ポイントオブケア機器、または検査室機器の価値といった隣接カテゴリーを同じ合計値に混合しており、これにより数値が急速に膨らむことがある。Mordor Intelligenceでは、対象を臨床使用における体外心臓バイオマーカーアッセイ収益(検査室検査およびポイントオブケア検査を含む)に限定し、研究用途アッセイ、画像診断、および非日常的な探索的パネルは対象外としており、通貨タイミングと導入ペースについては、最終値を確定する前にインタビューを通じて確認している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における不足点 |

|---|---|---|

| Mordor Intelligence | 21.42億米ドル(2026年) | |

| 地域コンサルティング会社A | 20.80億米ドル(2024年) | より古い基準年と異なる導入時期の曲線を使用しており、これは高感度トロポニン拡大やポイントオブケアメニューの成長による後年の押し上げ効果を過小評価する可能性がある。 |

| グローバルコンサルティング会社B | 23.02億米ドル(2026年) | 2026年のより高い数値は、より広範な製品の合算またはより速いASPの進行を想定していることと整合しており、公開された見解では検査室とポイントオブケアの現場間の区分が常に明確に分けられているわけではない。 |

情報源間の差異は主に、合計に何が含まれるか、そして現場・地域別に数量と価格がどの程度速く変動すると想定されるかに起因する。価値の構築を臨床検査の指標に結び付け、インタビューのフィードバックでストレステストを行うことで、この推計は年ごとに再現可能で検証しやすいものとなっている。

レポートで回答される主要な質問

心臓バイオマーカー市場の現在の規模はどのくらいですか?

心臓バイオマーカー市場規模は2026年に214億2,000万米ドルであり、2031年までに398億7,000万米ドルに達すると予測されています。

心臓バイオマーカー市場を支配しているバイオマーカーセグメントはどれですか?

トロポニンが支配的であり、心筋梗塞診断のガイドライン承認のおかげで2025年収益の59.12%のシェアを占めています。

ポイントオブケアセグメントはどのくらいの速さで成長していますか?

ポイントオブケア心臓バイオマーカー検査は、17分間の高感度トロポニンアッセイに牽引され、2031年までCAGR 14.02%で拡大しています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

日本と中国における規制近代化と心血管疾患の増加が相まって、地域CAGR 14.11%を推進しています。

バンドル支払いが検査利用に与える影響はどのようなものですか?

バンドル支払いモデルは検査あたりの償還を削減し、医療提供者はバイオマーカー主導のパスウェイが再入院とエピソード総コストを削減することを証明することを余儀なくされています。

競合環境を再形成した最近の買収はどれですか?

2025年のbioMérieuxによるSpinChip Diagnosticsの1億3,800万ユーロの買収により、10分間イムノアッセイプラットフォームで患者近傍検査ポートフォリオが強化されました。

最終更新日: