腎臓バイオマーカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

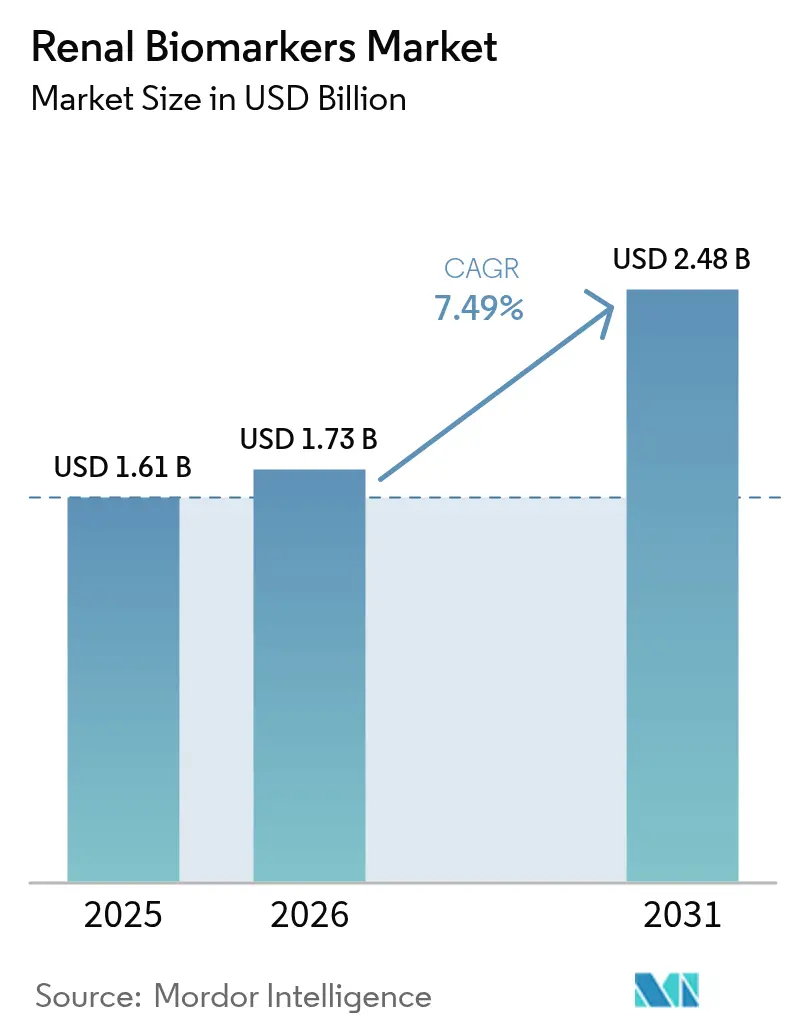

| 市場規模 (2026) | 1.73 十億米ドル |

| 市場規模 (2031) | 2.48 十億米ドル |

| 成長率 (2026 - 2031) | 7.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腎臓バイオマーカー市場分析

腎臓バイオマーカー市場規模は2025年に16億1,000万米ドルと評価され、2026年の17億3,000万米ドルから2031年には24億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中に7.49%のCAGRで成長します。この拡大は、単一分析物・クレアチニン中心の検査から、機能的・構造的・炎症性の腎障害シグナルを一度に追跡する高含量マルチプレックスパネルへの着実な転換を反映しています。高所得国の検査機関では、リアルタイムでアッセイのドリフトを検知するAI対応プラットフォーム上でこれらのパネルを自動化しており、より迅速な臨床判断と再検査率の低下を実現しています。より広範な普及は、早期CKD検出を評価する成果連動型償還制度によってさらに促進されており、リアルタイムeGFRを推定できるデジタルウェアラブルは、地域スクリーニングプログラムや在宅モニタリングへの道を開いています。技術的進歩にもかかわらず、新たに承認されたバイオマーカーに対する償還は依然として一貫性を欠いており、統一された参照標準の欠如が検査機関間の結果比較可能性を遅らせ、診断プロトコルにおける着実ながらも明確な進化をもたらしています。

主要レポートのポイント

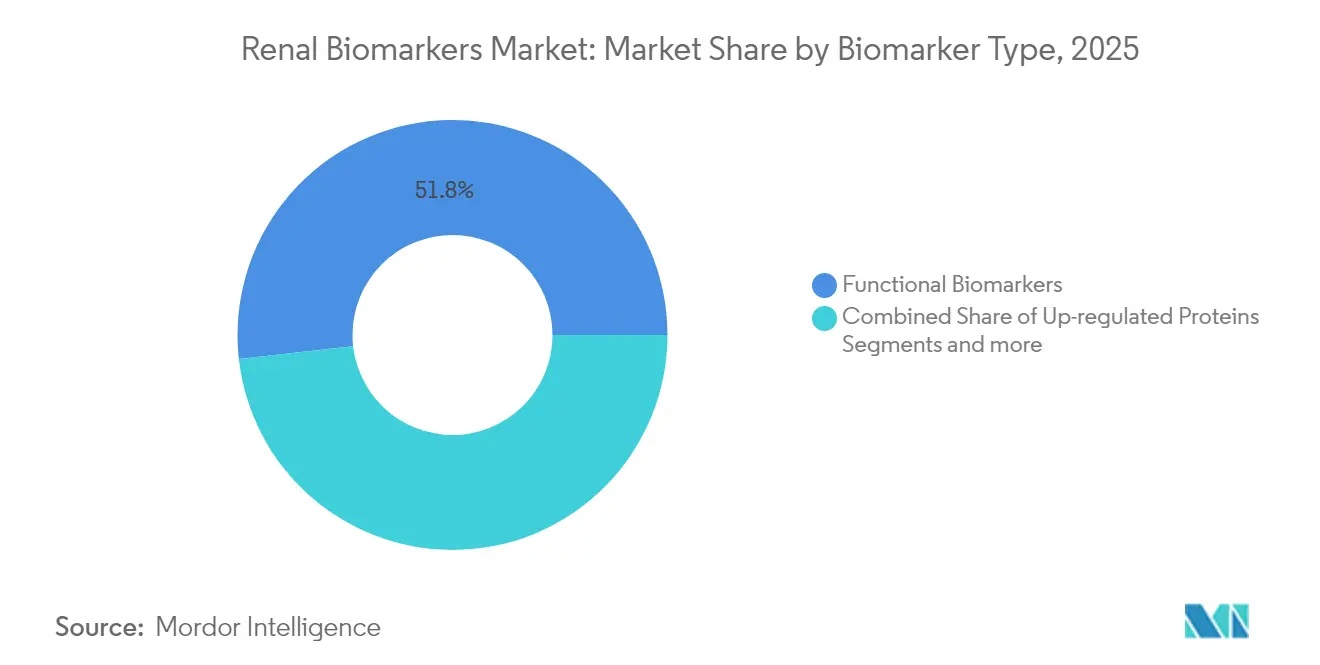

- バイオマーカータイプ別では、機能的バイオマーカーが2025年の腎臓バイオマーカー市場シェアの51.78%を占めてリードしており、発現上昇タンパク質は2031年までに8.12%のCAGRで拡大すると予測されています。

- 診断技術別では、ELISAが2025年の収益の46.10%を占め、CLIAプラットフォームは2031年までに8.2%のCAGRで最も速い成長を示すと予測されています。

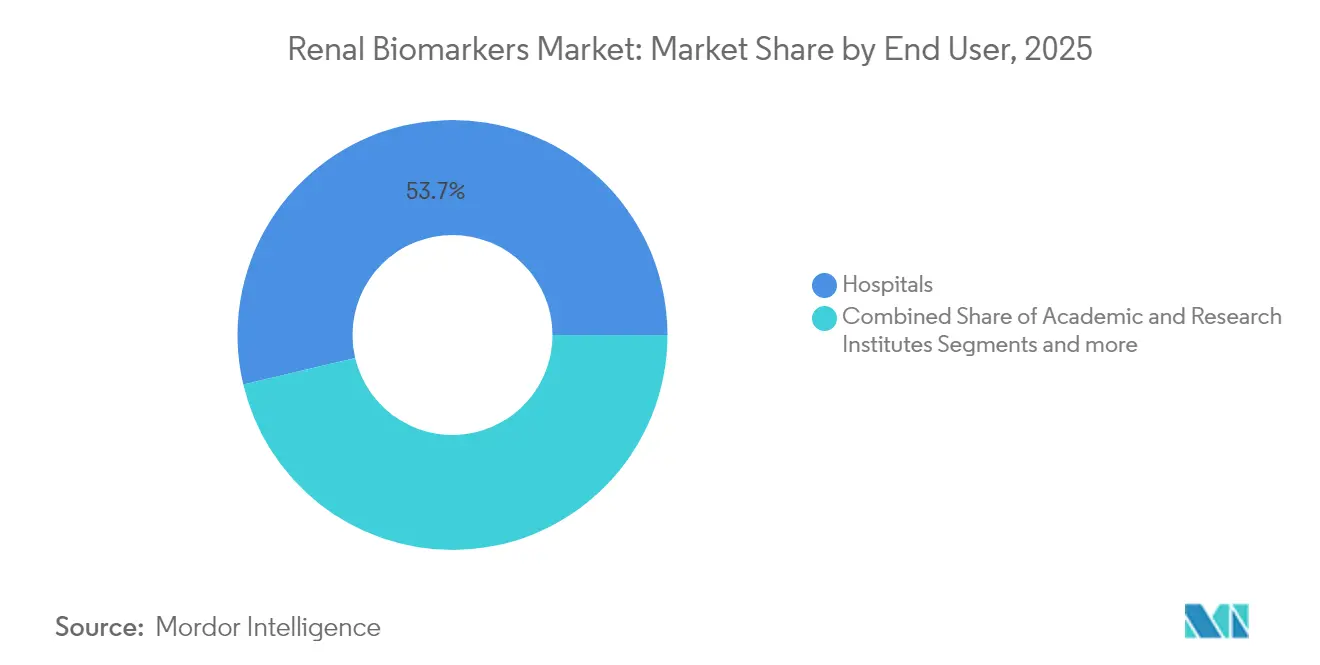

- エンドユーザー別では、病院が2025年の腎臓バイオマーカー市場規模の53.70%を占め、学術・研究機関が2026年~2031年において8.11%という最も高い予測CAGRを記録しています。

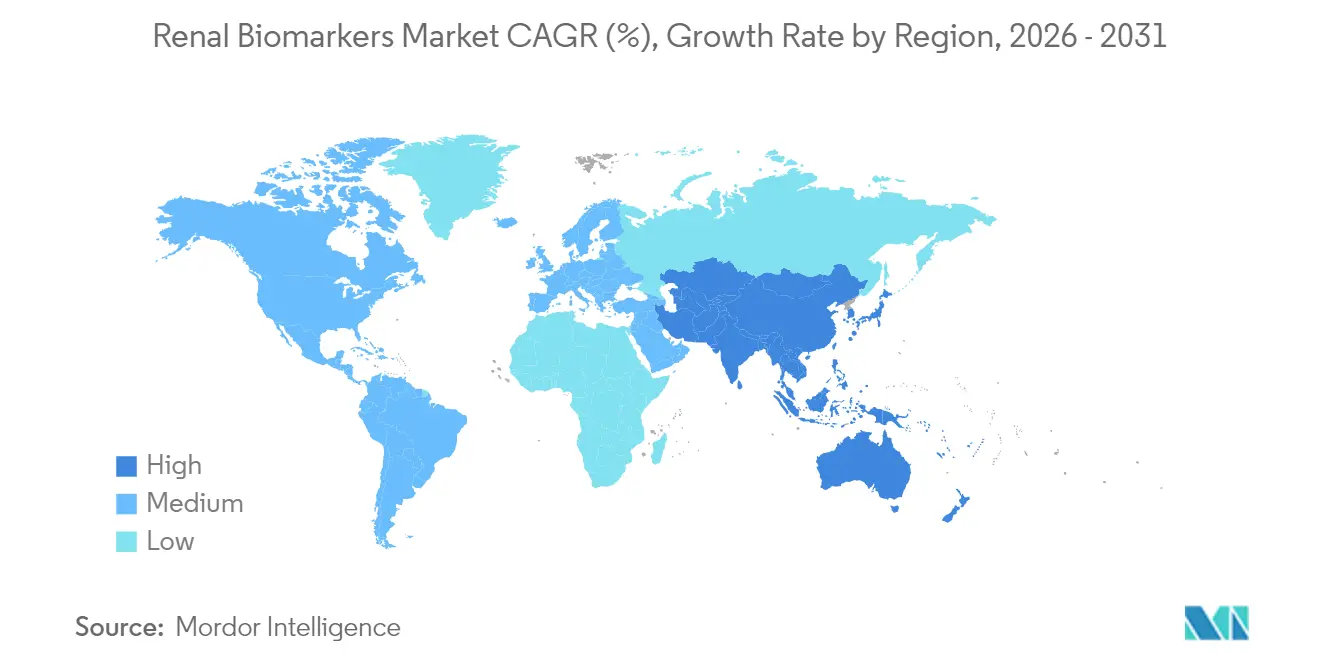

- 地域別では、北米が2025年の腎臓バイオマーカー市場シェアの41.80%を占め、アジア太平洋は2031年までに8.45%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の腎臓バイオマーカー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CKDおよびAKIの有病率の上昇 | +1.5% | 世界 | 長期(4年以上) |

| 糖尿病・高血圧患者数の増加 | +1.2% | 世界 – アジア太平洋での影響が最大 | 中期(2~4年) |

| 腎臓病学検査機関における高スループットマルチプレックスアッセイの急速な普及 | +1.8% | 北米・欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| 政府によるCKDスクリーニング義務化 | +0.9% | 北米、欧州、一部のアジア太平洋市場 | 中期(2~4年) |

| 超早期検出のためのAI対応尿プロテオミクス | +1.3% | 当初は北米・欧州、その後世界展開 | 長期(4年以上) |

| 「リアルタイムeGFR」を生成するデジタルウェアラブルの統合 | +0.8% | 北米・欧州、プレミアムヘルスケアセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性腎臓病(CKD)および急性腎障害(AKI)の有病率の上昇

CKDは米国の成人3,700万人に影響を与えており、2030年までに30歳以上の人々の17%に達すると有病率が予測されており、医療システムが腎臓病クリニックからプライマリケアのワークフローへスクリーニングを移行するにつれて、検査量の構造的な増加を促進しています[1]ECQI、"腎臓の健康評価、" ecqi.org。CKD症例の最大90%は進行した段階まで未診断のままであり、治療費と透析依存度を増大させています。そのため、支払者はeGFRが低下する前に障害を検知する包括的なバイオマーカーパネルを支持しています。臨床経路では現在、クレアチニンとシスタチンC、NGAL、尿中アルブミンを組み合わせてリスクを層別化し、治療強度を計画しており、機能的バイオマーカーおよび発現上昇タンパク質への持続的な需要を支えています。米国とドイツの人口健康契約では、入院減少によるコスト削減効果を示す多分析物パネルが償還され、腎臓バイオマーカー検査が確認ツールではなく予防ツールへと転換しています。新興市場の政府はこれらの成果を注視しており、世界的な普及の長期的な見通しが示唆されています。

糖尿病・高血圧患者数の増加

糖尿病と高血圧は世界の末期腎臓病紹介の60%以上を占めており、KDIGOの2024年ガイドラインは現在、高リスク糖尿病患者に対して年1回の見直しではなく、四半期ごとの腎臓バイオマーカー検査を指示しています。臨床検査機関は、価値連動型支払い指標に適した1つのオーダーコードにアルブミン・クレアチニン比、血清クレアチニン、シスタチンC、NGALをまとめることで対応しています。SGLT2阻害薬は、その用量調整が早期eGFR変化に依存しているため、治療上のインセンティブを加えており、精密で高頻度のバイオマーカー測定への臨床医の依存度を高めています。アジア太平洋は2型糖尿病の発症率の急増に直面しており、中国とインドの省庁は指先穿刺クレアチニンとポイントオブケアNGALカートリッジを使用する地域スクリーニング車に資金を提供しており、腎臓バイオマーカー市場が慢性疾患管理経路に組み込まれることを示しています。

腎臓病学検査機関における高スループットマルチプレックスアッセイの急速な普及

「ダークラボ」に設置された自動免疫化学トラックは夜間に無人で稼働し、サンプルあたり最大80種類の腎臓バイオマーカーを分析し、シフト開始時に検証済みの結果をアップロードします。AIモジュールは試薬の安定性を監視し、フラグが立てられた外れ値を自動再実行し、推定される診断分類を提案することで、完全な腎障害プロファイルのターンアラウンドを4時間から45分に短縮します。マルチプレックス化は分析物あたりのコストも削減し、フランスや日本の地域検査機関が新たな人員配置なしに拡張パネルを提供できるようにします。KIM-1、インターロイキン-18、TIMP-2/IGFBP7などの新規発現上昇タンパク質は、抗体が規模に達するとこれらのメニューに加わり、機能障害、尿細管ストレス、炎症負荷にわたる単一レポートを臨床医に提供します。電子カルテの意思決定支援とミドルウェアを統合するベンダーは、腎臓専門医が複合バイオマーカーシグネチャーがリスク閾値を超えた際に自動アラートをトリガーできるため、調達入札を獲得しています。

政府によるCKDスクリーニング義務化

米国議会の腎臓コーカスは、USPSTFに対して定期的なCKDスクリーニングに「A」グレードを発行するよう求めており、これにより民間支払者はコスト負担なしに腎臓バイオマーカー検査をカバーすることが義務付けられます。イリノイ州とノースカロライナ州のパイロットプログラムでは、クレアチニン、シスタチンC、アルブミンを測定する在宅採取キットがすでに償還されており、物流費は州の価値連動型ケアプールから賄われています。欧州では、ドイツが法定保険によって資金提供され、2型糖尿病のすべての患者に対して年1回のアルブミン尿検査を義務付けており、スペインは国家高血圧ガイドラインに血清クレアチニンとシスタチンCをまとめています。シンガポールの保健省は、熱ストレスにさらされた建設労働者向けのNGALを含む職場スクリーニングを補助しており、地域の公衆衛生上の優先事項が腎臓バイオマーカー市場を拡大させることを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 検査機関間の統一参照標準の欠如 | –0.8% | 世界、特に新興市場への影響が大きい | 中期(2~4年) |

| 新規バイオマーカーに対する厳格な償還ハードル | –0.6% | 北米・欧州 | 短期(2年以内) |

| ポイントオブケア設定における前分析的サンプル変動性 | –0.4% | 世界、分散型検査での影響が大きい | 短期(2年以内) |

| 少数民族集団における限られた検証データ | –0.3% | 北米・欧州、世界へ拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

検査機関間の統一参照標準の欠如

NGAL、KIM-1、penKidはいまだ統一されたキャリブレーターを欠いており、検査機関間の変動係数が18%を超える可能性があり、医師の信頼を損ない、ガイドラインの承認を遅らせています。国際臨床化学連合はシスタチンCの世界的な参照システムを設置しましたが、尿細管障害タンパク質に関する同等のワークストリームは資金不足で技術的に複雑なままです。新興市場への影響が最も大きく、ブラジルとナイジェリアの調達チームは、プラットフォームが異なる絶対値を報告するためアッセイ選択の麻痺を報告しています。日本とカナダの学術コンソーシアムは民族特異的な参照区間を確立するためにバイオバンクを統合していますが、認証スキームがIDMSトレーサブルクレアチニンの成功を反映するまで、新規バイオマーカーの展開は断片的なままとなります。

新規バイオマーカーに対する厳格な償還ハードル

メディケアはクレアチニンを1検査あたり5.46米ドルで償還していますが、シスタチンCはeGFR精度の低下が文書で証明された場合にのみ21.83米ドルを支払い、FDA承認適応外のNGALはまだカバーしていません。民間保険会社もこの姿勢を踏襲し、新しいCPTコードを掲載する前に純節約を示す多施設アウトカム研究を要求しています。欧州のHTA機関は1QALYあたり2万ユーロ未満のコスト効用比を求めており、早期AKI検出が透析回避などのハードエンドポイントに転換されなければならない場合、この閾値を達成することは困難です。中小の診断企業は必要な証拠を生成する資本を欠くことが多く、商業参入を遅らせ、強固なHEORチームを持つ大手企業に交渉力を傾けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バイオマーカータイプ別:機能的マーカーが現在の収益を牽引

機能的バイオマーカーは2025年に8億3,000万米ドルを生み出し、腎臓バイオマーカー市場の51.78%に相当します。クレアチニンはeGFR計算において依然として広く使用されていますが、早期障害における盲点があるため、臨床医は小児科や高齢者においてより広いダイナミックレンジで精度を向上させる血清シスタチンCと組み合わせることが多くなっています。糖尿病ケアの経路がマイクロアルブミン結果を治療強化に結びつけているため、アルブミン尿スクリーニング量は機能的ブロック内で最も速く増加しています。このセグメントは、比色アルブミン変化を撮影してクラウドダッシュボードにデータを送信するスマートフォン対応ディップスティックから段階的な恩恵を受けており、農村部のアジアやアフリカでのアクセスを拡大しています。

発現上昇タンパク質は8.12%のCAGRで成長し、他のすべてのカテゴリーを上回ると予測されています。NGALは障害後2時間の検出ウィンドウにより注目を集めており、ドイツの救急部門では現在、クレアチニンよりも早く差し迫った腎障害を検知するために敗血症パネルに血漿NGALを追加しています。2025年に腫瘍学試験における薬物誘発性腎毒性監視のために承認されたKIM-1アッセイは、CROからの追加注文を引き込むと予想されています。ガイドライン委員会が予想通りに適応を拡大すれば、発現上昇タンパク質の腎臓バイオマーカー市場規模は2031年までに5億2,000万米ドルに達する可能性があり、市場全体の成長における同セグメントの加速役割を強調しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

診断技術別:自動化が検査ワークフローを再形成

ELISAは2025年収益の46.10%を占め、定着した試薬レンタル契約とオペレーターの幅広い習熟度に支えられています。ラテンアメリカの中規模病院は、初期資本支出が少なく、メニューがすべての主流機能的バイオマーカーをカバーしているためELISAを好んでいます。弱点は1日の検査負荷が400サンプルを超えた場合に現れます。手動プレート洗浄とインキュベーションが労働オーバーヘッドを加え、ターンアラウンドを時間単位ではなく同日配信に延長する可能性があります。そのため、検査機関はロボットローダーを備えたオープンチャネルELISAに移行しており、完全なCLIA移行前の中間ステップとして手作業時間を削減しています。

CLIAは8.2%のCAGRで進歩しており、米国、日本、湾岸協力会議全域の参照ネットワークに新規設置を獲得しています。これらのシステムはフェムトグラムレベルの感度を提供し、重症ケアの腎ストレスパネルで使用されるTIMP-2/IGFBP7などの低存在量タンパク質に不可欠です。ベンダーは現在、試薬ロットのドリフトを検知して毎日の実行を自動キャリブレーションするAI搭載ミドルウェアをバンドルしており、習熟度テストの失敗を減らしています。PETIAとLC-MS/MSはニッチながら戦略的なままです。PETIAは健康診断プログラムの高速クレアチニンスループットを確保し、LC-MSは研究センターが免疫アッセイの商業化前に候補ペプチドマーカーを検証できるようにします。全体として、自動化のトレンドは少ない技術者でより高いスループットを実現することで腎臓バイオマーカー市場を支えています。

エンドユーザー別:学術研究がイノベーションを推進

病院は2025年収益の53.70%を生み出しており、統合された患者フロー、検査能力、診断と治療エピソードをまとめた支払者契約の機能です。多くの三次医療センターは、ICU在院日数の1日短縮を示した内部コスト回避研究を受けて、敗血症オーダーセットにNGAL、KIM-1、シスタチンCを追加しました。病院の薬局・検査委員会は現在、バイオマーカーデータを抗菌薬適正使用ダッシュボードに組み込んでおり、診断が治療決定に直接結びつく場合の流動的な臨床普及を示しています。

学術・研究機関は絶対量では小さいものの、助成金で資金提供されたコンソーシアムが精密腎臓病学研究のための高度なバイオマーカーパネルを必要とするため、8.11%のCAGRを示しています。糸球体濾過と尿細管分泌を再現する腎臓オンチッププラットフォームにより、科学者はマイクロ流体アッセイで腎毒性薬候補をスクリーニングでき、マルチプレックスLC-MS読み出しへの需要を生み出しています。これらの機関は診断メーカーと協力してアッセイキットを共同開発することが多く、規制申請が始まると市場投入までの時間を短縮します。商業参照検査機関は検証済みパネルを取り上げ、医師直接ポータルを通じて提供し、すべての病院がアッセイを院内に持ち込む必要なく腎臓バイオマーカー市場規模を拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に41.80%の収益を占め、腎臓バイオマーカー市場規模の6億7,000万米ドルに相当し、堅牢な検査自動化、明確なFDA経路、証拠基準を満たす新規検査を償還する保険会社の意欲に支えられています。メディケアのメリットベースインセンティブ支払いシステムは、腎臓病学の診療スコアを年間アルブミン尿率に結びつけており、プロトコルの更新と検査注文頻度の増加を促しています。米国のベンダーは学術医療センターへの近接性を活用して迅速な臨床試験登録を行い、バイオマーカー検証サイクルを短縮し、地域を市場初投入のフロントランナーに保っています。

アジア太平洋は8.45%のCAGRで成長エンジンとなっており、中国、インド、韓国が公衆衛生義務化とキャッシュバック保険制度を組み合わせて早期CKD検出を補助しています。中国の省政府は主要なIVD企業と提携して工場クリニックで血清クレアチニンとNGALを検査するモバイルラボを展開しており、このモデルは2027年までに100ユニットに拡大する見込みです。インドでは、アーユシュマン・バーラト保険パッケージが糖尿病の保険加入者に対して年2回のアルブミン・クレアチニン比検査を償還するようになり、第2層都市での急激な量増加を促しています。この政策的牽引力と、検査あたりのコストを削減する地域試薬製造が相まって、地域における腎臓バイオマーカー市場の持続的な成長を確保しています。

欧州は証拠に基づく政策フレームワークに支えられた安定した中一桁台の収益成長を寄与しています。ドイツのIQWiGは、クレアチニン単独と比較してCKDステージングの12%の再分類改善を示したメタ分析を受けて、2025年にシスタチンCの償還を承認しました。英国のNICEは6つのNHSトラストでNGALとKIM-1の複合パネルを試験運用しており、早期の医療経済モデリングでは透析延期による節約が24ヶ月以内にアッセイコストを相殺することが示唆されています。スカンジナビア諸国はデジタルヘルスの早期採用者であり続けており、スウェーデンのスタートアップはスマートリングからのeGFR測定値を電子医療記録に統合し、バイオマーカーデータが消費者デバイスと臨床意思決定支援の間でシームレスにループするようにしています。全体として、欧州のコスト効果への注意は見出し成長を抑制しますが、検証済みアッセイの長期的な普及を確固たるものにし、腎臓バイオマーカー市場の26.90%のシェアを維持しています。

競合状況

腎臓バイオマーカー市場は適度に集中しています。AbbottとRocheは設置済みの化学分析装置と広範なサービスネットワークを活用して試薬契約を確保し、Siemens Healthineersはサードパーティの腎臓パネルを受け入れるAtellicaのオープンチャネルで差別化しています。Randoxは独自のバイオチップアレイを使用して1つのカートリッジに22種類のバイオマーカーをまとめ、欧州と中東の高スループット参照検査機関にアピールしています。

戦略的M&Aが加速要因となっています。bioMérieuxによる2025年1月のSpinChip Diagnosticsの1億1,100万ユーロの買収により、ベッドサイドで10分以内に腎臓バイオマーカー結果を提供する遠心マイクロ流体プラットフォームが追加され、敗血症と救急部門のワークフロー向けに同社を位置付けています。Quest Diagnosticsは2025年2月にFreeseniusの米国腎臓検査資産を購入することで上流に拡大し、45の透析センターサテライトを物流グリッドに取り込み、患者近傍のサンプル採取を確保しました。SphingoTecなどの小規模イノベーターは、penKidを重症ケアアルゴリズムに推進するために500万ユーロのシリーズCラウンドを締結し、ベンチャー支援のニッチプレーヤーがコングロマリットの隣にスペースを確保できることを強調しています。

人工知能能力が主要な差別化要因です。Rocheのnavifyデジタルプラットフォームは多分析物結果をトリアージしてリスク軌跡を提案し、AbbottのAlinity cXはオンボード分析を使用して溶血検体を自動的に拒否し、偽陽性を減らしています。これらのワークフロー効率はスイッチングコストを高く保ち、粘着性のある試薬収益を育み、競争上の堀を強化しています。ラテンアメリカとアフリカの地域ディストリビューターはゲートキーパーとして機能し、1つまたは2つのグローバルサプライヤーと独占契約を交渉しており、見出し製品イノベーションと同様に地域市場のダイナミクスを形成しています。

腎臓バイオマーカー産業のリーダー企業

Thermo Fisher Scientific Inc.

Abbott Laboratories

F. Hoffmann-La Roche AG

bioMérieux SA

Siemens Healthineers

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Boditech Med Inc.とSphingoTec GmbHは、重篤患者のリアルタイム腎機能評価を提供するAFIAS sphingotest penKidアッセイを商業的に発売しました。

- 2025年2月:Quest DiagnosticsはFresenius Medical Careから腎臓検査資産を取得し、45の透析センターにわたる腎臓診断のフットプリントを拡大しました。

- 2025年1月:国立衛生研究所財団とクリティカルパス研究所は、薬物誘発性腎障害を監視するための尿バイオマーカーパネルの適格性評価計画のFDA受理を発表しました。

- 2024年8月:SphingoTecは、penKidおよびバイオアクティブアドレノメジュリンバイオマーカーの商業化を加速するために500万ユーロのシリーズCラウンドを締結しました。

世界の腎臓バイオマーカー市場レポートの範囲

レポートの範囲によると、腎臓バイオマーカーとは、血液または尿中のレベルを測定することで腎臓疾患を発症するリスクのある患者を診断または特定するのに役立つバイオマーカーです。これらは急性または慢性腎障害において一般的に放出され、腎機能の急速または段階的な喪失を特徴とし、深刻な臨床的影響をもたらします。腎臓バイオマーカー市場は、バイオマーカータイプ、診断技術、エンドユーザー、地域によってセグメント化されています。

市場はバイオマーカータイプに基づいて、機能的バイオマーカー、発現上昇タンパク質、その他のバイオマーカータイプにセグメント化されています。診断技術に基づいて、市場は酵素結合免疫吸着測定法、粒子増強比濁免疫測定法(PETIA)、比色アッセイ、化学発光酵素免疫測定法(CLIA)、液体クロマトグラフィー質量分析法(LC-MS)にセグメント化されています。エンドユーザーに基づいて、市場は病院、診断検査機関、その他のエンドユーザーにセグメント化されています。市場は地域に基づいて北米、欧州、アジア太平洋、中東、アフリカ、南米にセグメント化されています。市場レポートは、主要な世界地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 機能的バイオマーカー | 血清クレアチニン |

| 血清シスタチンC | |

| 尿中アルブミン | |

| 発現上昇タンパク質 | NGAL |

| 腎障害分子-1 | |

| インターロイキン-18 | |

| その他のバイオマーカータイプ |

| 酵素結合免疫吸着測定法(ELISA) |

| 粒子増強比濁免疫測定法(PETIA) |

| 比色アッセイ |

| 化学発光免疫測定法(CLIA) |

| 液体クロマトグラフィー質量分析法(LC-MS) |

| その他 |

| 病院 |

| 診断検査機関 |

| 学術・研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| バイオマーカータイプ別 | 機能的バイオマーカー | 血清クレアチニン |

| 血清シスタチンC | ||

| 尿中アルブミン | ||

| 発現上昇タンパク質 | NGAL | |

| 腎障害分子-1 | ||

| インターロイキン-18 | ||

| その他のバイオマーカータイプ | ||

| 診断技術別 | 酵素結合免疫吸着測定法(ELISA) | |

| 粒子増強比濁免疫測定法(PETIA) | ||

| 比色アッセイ | ||

| 化学発光免疫測定法(CLIA) | ||

| 液体クロマトグラフィー質量分析法(LC-MS) | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 診断検査機関 | ||

| 学術・研究機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

腎臓バイオマーカー市場の現在の価値はいくらですか?

腎臓バイオマーカー市場は2026年に17億3,000万米ドルと評価されており、7.49%のCAGRで2031年までに24億8,000万米ドルに成長すると予測されています。

現在収益をリードしているバイオマーカーカテゴリーはどれですか?

機能的バイオマーカーは2025年収益の51.78%を占め、広く普及しているクレアチニン、シスタチンC、尿中アルブミン検査に支えられています。

最も速い成長を示している地域はどこですか?

アジア太平洋は2031年まで8.45%のCAGRでリードしており、政府義務化のCKDスクリーニングと糖尿病有病率の上昇によって推進されています。

腎臓バイオマーカー検査において最も急速に拡大している技術はどれですか?

化学発光免疫測定法(CLIA)プラットフォームは8.2%のCAGRで成長しており、検査機関が自動化と分析感度を好むためです。

ポイントオブケアへの注目の高まりを示す最近の取引はどれですか?

bioMérieuxによるSpinChip Diagnosticsの1億1,100万ユーロの買収により、10分間のマイクロ流体免疫アッセイプラットフォームが腎臓検査ポートフォリオに追加されました。

最終更新日: