間葉系幹細胞市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.14 十億米ドル |

| 市場規模 (2031) | 9.08 十億米ドル |

| 成長率 (2026 - 2031) | 12.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる間葉系幹細胞市場分析

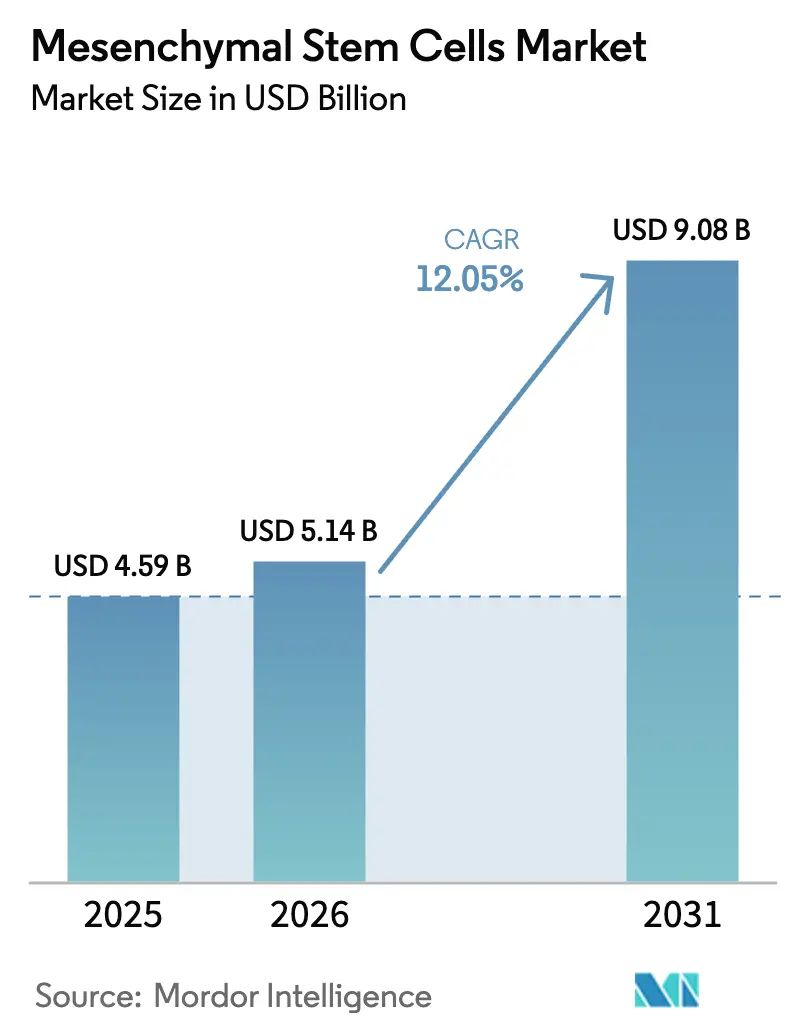

間葉系幹細胞市場規模は、2025年の45億9,000万USDから2026年には51億4,000万USDに成長し、2026〜2031年にかけてCAGR 12.05%で2031年までに90億8,000万USDに達すると予測されます。

この着実な成長は、規制当局が承認を加速し、企業が製造規模を拡大するにつれて、ベンチサイドでの実験から商業的治療への移行を反映しています。2024年のRyoncilの初の同種間葉系間質細胞製品としての承認は、治療クラスを検証し、その後の申請に先例を設けました。一方、北米の保険会社、ベンチャー投資家、病院システムは、償還、資金調達、臨床インフラを同期させています。並行して、アジアの規制当局は審査を迅速化しており、確立された経済圏が製造規模に注力し、新興経済圏が規制能力を構築するという二速展開が生まれています。競争の勢いは、独自の細胞株とエンドツーエンドのバイオプロセシングプラットフォームを組み合わせた企業に傾いており、多角化した製薬グループは供給の安定性を確保するために受託製造業者を買収またはパートナーシップを結んでいます。その結果、間葉系幹細胞市場は、一貫した効力、透明性の高い分析、および説得力のある医療経済的エビデンスを提供できるプロバイダーを中心に集約されると予想されます。

主要レポートのポイント

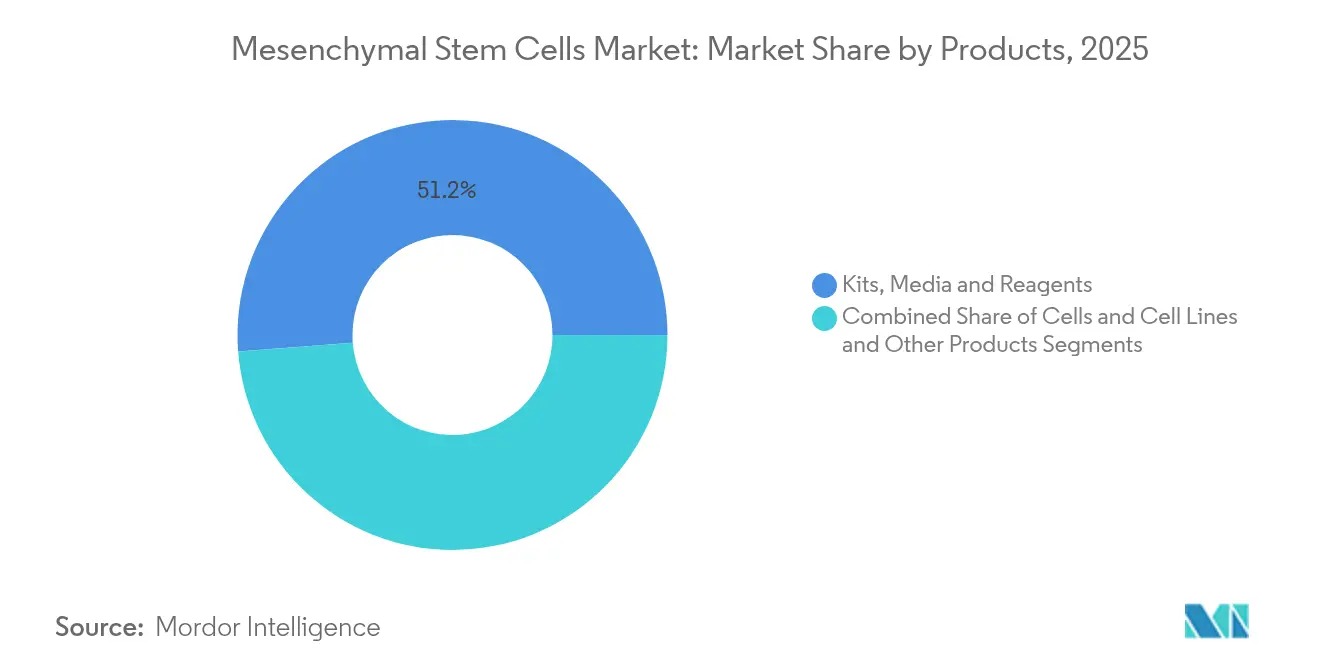

- 製品別では、キット・培地・試薬が2025年に51.23%の収益シェアをリードし、細胞・細胞株は2031年にかけてCAGR 13.28%で拡大する見込みです。

- タイプ別では、同種セグメントが2025年に間葉系幹細胞市場シェアの58.66%を占め、自家アプローチは2031年にかけてCAGR 13.31%で成長すると予測されます。

- 供給源別では、骨髄が2025年に間葉系幹細胞市場規模の33.74%を占め、脂肪組織由来細胞は同期間にCAGR 13.86%で進展しています。

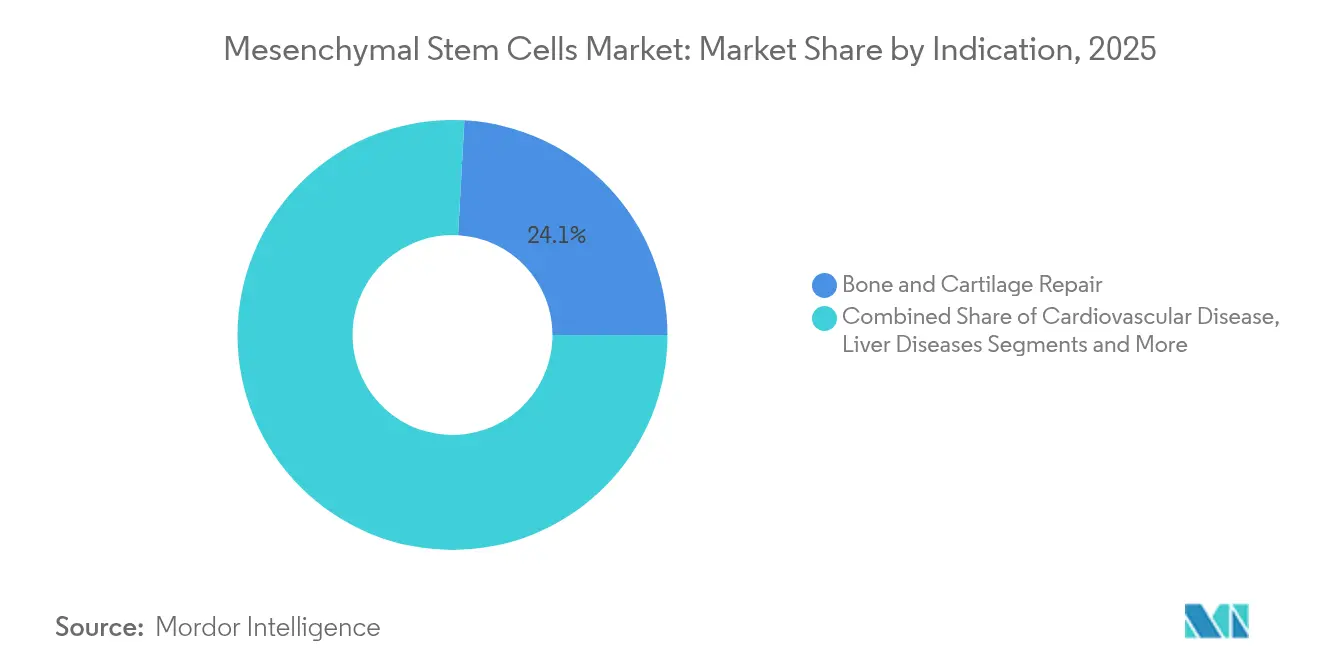

- 適応症別では、骨・軟骨修復が2025年に24.12%の収益シェアを獲得し、心血管用途は2026〜2031年にかけてCAGR 14.01%で加速すると予想されます。

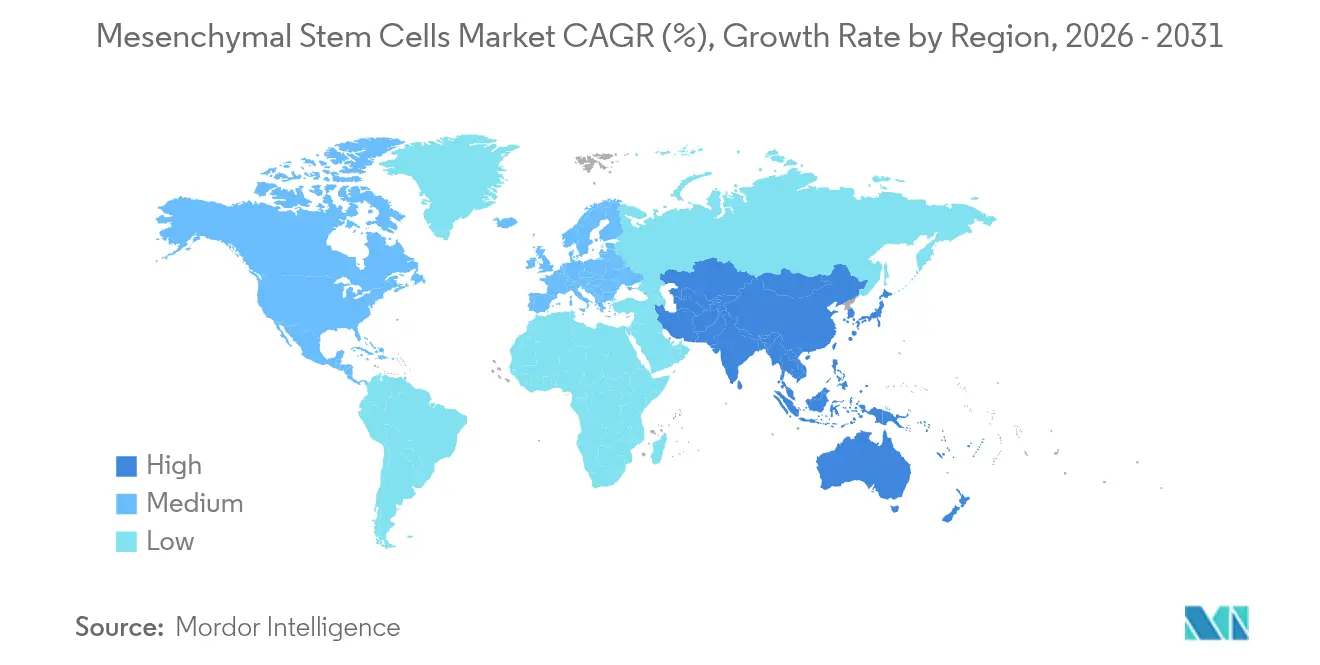

- 地域別では、北米が2025年に40.78%の市場シェアをリードし、アジア太平洋地域は2031年にかけて最速のCAGR 14.66%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル間葉系幹細胞市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 変性疾患および自己免疫疾患の有病率の上昇 | +2.1% | 北米および欧州の高齢化人口に集中するグローバル規模 | 長期(4年以上) |

| 間葉系幹細胞(MSC)臨床試験およびIND申請のグローバルパイプラインの拡大 | +1.8% | 北米および欧州がリード、アジア太平洋地域が加速 | 中期(2〜4年) |

| cGMP製造能力および受託開発サービスの拡大 | +1.6% | 北米および欧州、アジア太平洋地域での新興能力 | 中期(2〜4年) |

| 既製品同種MSC製品の進歩 | +1.4% | 米国およびEUが規制をリードするグローバル規模 | 中期(2〜4年) |

| MSC由来エクソソーム治療薬に対する加速規制経路 | +1.2% | 米国およびEUがリード、アジア太平洋地域での段階的採用 | 長期(4年以上) |

| 整形外科クリニックにおけるポイントオブケア閉ループバイオリアクターの採用 | +0.9% | 北米および欧州、新興市場での普及は限定的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

変性疾患および自己免疫疾患の有病率の上昇

心血管用途はCAGR 14.29%で最も急成長している適応症であり、臨床医がMSC療法を整形外科を超えて全身性炎症疾患へと拡大していることを示しています。インターフェロンガンマおよび腫瘍壊死因子アルファで細胞をプライミングする最適化ライセンシングレジメンは免疫調節を強化し、心不全、脳卒中、慢性炎症性疾患における需要を促進しています。[1]出典:Y. Wu et al., "Fine-Tuning Licensing Strategies to Boost MSC-Based Immunomodulatory Secretome," Stem Cell Research & Therapy, stemcellres.biomedcentral.com 米国、日本、西欧における持続的な人口高齢化は長期的な処置件数を支え、新興経済圏はライフスタイル起因の変性疾患の負担に直面しています。広範な疾患スペクトラムは収益源を広げ、単一適応症リスクを軽減しますが、製造業者は適応症別の分析および効力アッセイを維持することを求められます。支払者は入院減少によるコスト相殺の評価を始めており、高負担慢性疾患における償還見通しが改善しています。

MSC臨床試験およびIND申請のグローバルパイプラインの拡大

2025年には世界で1,200件以上の介入研究が活発に行われており、第III相プログラムは腰痛、急性心筋梗塞、糖尿病性足潰瘍を対象としています。FDAの2024年同種細胞安全性試験に関するドラフトガイダンスは、効力アッセイと汚染スクリーニングを標準化し、規制上の不確実性を低減しました。スポンサーは、米国、EU、アジア太平洋地域のサイトを組み合わせた多地域プラットフォームへと試験を移行させ、登録を加速し、国別の価格設定資料を構築しています。マスター細胞バンクの特性評価および出荷規格に関する明確化の向上は機関投資家を引き付け、歴史的な資金調達ギャップを埋め、間葉系幹細胞市場をフェーズ主導の価値変曲点へと深く押し進めています。

cGMP製造能力および受託開発サービスの拡大

Thermo Fisherなどの受託開発製造機関(CDMO)は、自家および同種バッチを処理するための専用クリーンルーム、分析スイート、低温物流を整備しています。閉ループバイオリアクターによる自動化は人件費を削減しながらバッチ間変動を最小化しており、これは商業規模化における重要なハードルです。ブリティッシュコロンビア州およびテキサス州における資本集約的な拡張は、地域政府が細胞治療工場をライフサイエンスクラスターを引き付ける戦略的資産として捉えていることを示しています。初期段階の開発者はプロセス開発をCDMOにアウトソーシングすることが増えており、臨床入りまでの時間を短縮し、より効率的な運営モデルを可能にしています。これらのダイナミクスは、間葉系幹細胞市場を製造ノウハウが治療上の知的財産と同等の価値を持つエコシステムへと変革しています。

既製品同種MSC製品の進歩

同種候補製品は、確立されたマスター細胞バンクを活用してドナーマッチングなしに集団規模の需要を満たし、自家レジメンと比較して患者一人当たりのコストを低減します。Ryoncilの19万4,000USDの定価は、死亡率の高い小児移植片対宿主病における高額償還の余地を示しています。均一な製剤と集中充填は低温チェーンのノード数を削減し、病院薬局のワークフローを簡素化します。それでも、自然免疫の活性化は残存リスクであり、市販後サーベイランスおよびバイオマーカーガイドによる患者選択を促しています。ほとんどのパイプライン開発者は同種細胞とエクソソーム併用療法を組み合わせて抗炎症の持続性を強化しており、間葉系幹細胞市場の即時投与可能な生物製剤へのシフトを確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルGMPおよび効力基準の調和の欠如 | -1.9% | 国境を越えた製品登録において特に課題があるグローバル規模 | 長期(4年以上) |

| 高い治療費と不確実な償還環境 | -1.6% | 主に北米および欧州、アジア太平洋地域への影響が拡大 | 中期(2〜4年) |

| バッチ一貫性に影響するドナー間の生物学的変動 | -1.2% | 自家アプローチでより顕著なグローバル製造上の課題 | 中期(2〜4年) |

| iPS細胞由来細胞治療との競合 | -0.8% | 強力な研究開発能力を持つ先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルGMPおよび効力基準の調和の欠如

FDAとEMAの品質基準の相違により、開発者は地域別の申請パッケージを準備することを余儀なくされ、中規模イノベーターの規制予算を圧迫しています。[2]出典:欧州医薬品庁、「治験用先進治療医薬品の品質要件に関するガイドライン」、ema.europa.eu 管轄区域をまたいだ多様な効力アッセイは、試験間比較を損ない、メタ分析を複雑にし、治療クラスの有効性に対する支払者の信頼を遅らせています。国際細胞・遺伝子治療学会などの業界コンソーシアムは収束を求めていますが、ドナー供給源のトレーサビリティとウイルス安全性に関する哲学的な相違が続いています。調和が進むまで、グローバルローンチは段階的なままとなり、間葉系幹細胞市場の収益増加を抑制します。

高い治療費と不確実な償還環境

保険会社は多くの筋骨格系用途を治験的と分類し、適用範囲を人道的使用ケースに限定し、コストを患者に転嫁しています。米国の支払者は現在、広範な適用範囲を承認する前に、関節内MSC注射後に人工膝関節全置換術が減少するという実世界のエビデンスを要求しています。欧州の医療技術評価機関は、標準治療との比較費用効用研究を要求し、市場アクセスのタイムラインを延長しています。これらの償還上の障壁は、臨床的有効性が強化されても量的拡大を抑制し、間葉系幹細胞市場の軌道を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:試薬が製造モメンタムを維持

キット、培地、試薬は2025年に51.23%の収益を占め、消耗品が優良製造規範スイート全体の日常的な生産予算を支配していることを示しています。このカテゴリーは、すべての細胞拡大培養において系統特異的なサイトカインブレンド、無血清培地、ロット検証済み試薬が必要とされるため、繰り返し需要を生み出しています。Ryoncilのローンチと拡大する臨床パイプラインによって引き起こされた高いバイオプロセス実施件数は、試薬の間葉系幹細胞市場規模のリーダーシップを維持する可能性が高いです。

細胞・細胞株サブディビジョンは、標準化されたマスターバンクが多国籍申請および技術移転イニシアチブにとって重要になるにつれて、CAGR 13.28%で成長すると予測されます。CDMOはますます細胞バンクライセンシングと分析を組み合わせ、初期段階の開発タイムラインを短縮しています。受託製造、アッセイ開発、規制コンサルティングをカバーするサービス収益も、重いインフラをアウトソーシングするリーンなバーチャルバイオテクが増えるにつれてシェアを拡大しています。これらのトレンドは総じて製品スタックを広げ、間葉系幹細胞市場に回復力をもたらしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

タイプ別:同種の規模対自家のパーソナライゼーション

同種治療は2025年に58.66%の収益シェアを占め、規模の経済、保管の容易さ、コスト効率を促進する単一ドナーマスターバンクに支えられています。集中製造と在庫配送は病院の物流チームに響き、このセグメントの間葉系幹細胞市場シェアを強化しています。

しかし、自家アプローチはポイントオブケアバイオリアクターがターンアラウンドタイムを短縮し、移植片対宿主リスクを回避するため、CAGR 13.31%で拡大しています。同日採取・再注入はエリートスポーツ傷害や個別化整形外科ケースに適しています。患者一人当たりのコストは依然として高いものの、病院は個別の生物学に合わせたカスタム細胞表現型の整合を重視しており、間葉系幹細胞市場を多様化する技術経路を維持しています。

供給源別:骨髄の伝統と脂肪組織の利便性の融合

骨髄由来細胞は2025年に33.74%のシェアを維持しており、数十年にわたる安全性・有効性の実績が規制当局と臨床医の双方を安心させています。これらの細胞は骨格および造血修復のための十分に文書化された分化経路を持ち、間葉系幹細胞市場規模の階層における地位を確固たるものにしています。

脂肪組織供給源は、低侵襲の脂肪吸引が優れた拡大動態を持つ高い細胞数をもたらすため、CAGR 13.86%で最も急速に成長しています。臍帯血由来細胞は高い増殖能とテロメラーゼ活性を提供し、新興の胎盤および歯髄細胞株はニッチな再生用途に対応しています。供給源が多様化するにつれて、間葉系幹細胞市場全体で供給の回復力が強化されます。

適応症別:整形外科の基盤が心血管フロンティアへ拡大

骨・軟骨修復は外科医の習熟度と支持的な臨床エビデンスにより、2025年収益の24.12%を占めました。脊椎固定術、膝軟骨再表面化、偽関節骨折修復は、間葉系幹細胞市場の商業予測を安定させるアンカー処置として残っています。

心血管治療はCAGR 14.01%が見込まれており、虚血性心不全コホートにおける左室駆出率改善の初期シグナルによって推進されています。炎症性腸疾患、肝硬変、移植片対宿主病における並行したモメンタムは適応症の広がりを拡大しています。総じて、多様化したパイプラインは単一治療領域への依存を低減し、間葉系幹細胞市場全体でバランスの取れた収益積み上げを促進します。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:疾患モデリングが研究収益を強化

疾患モデリングは2025年に33.85%のシェアを占め、製薬スポンサーが低分子パイプラインのリスクを低減するためにヒト関連アッセイに投資しました。3次元生体材料スキャフォールドとMSCの組み合わせはターゲット検証を加速し、間葉系幹細胞市場内での用途需要を確固たるものにしています。

組織工学はスキャフォールドの革新が細胞生存率と生着を向上させるにつれて、CAGR 13.79%で成長すると予測されます。バンキングサービスと探索プラットフォームは補助的な収益源を追加し、毒性スクリーニングは規制申請のための安全性データセットを補完します。これらの取り組みは総じてMSCを橋渡し研究サイクルにより深く組み込み、間葉系幹細胞市場のバリューチェーンを延長しています。

地域分析

北米は2025年に40.78%の収益を達成しており、FDAのリーダーシップ、豊富なベンチャー資金、GMP スイートを統合できる病院ネットワークによるものです。移植片対宿主病処置に対する初期の償還パイロットは病院の採用を促進していますが、整形外科の適用範囲は依然として断片的であり、短期的な量的増加を抑制しています。STEMCELL Technologiesの新施設に代表されるカナダの官民パートナーシップは、大陸全体の間葉系幹細胞市場を強化する政策主導の製造クラスターを示しています。

欧州はEMAの先進治療医薬品経路と強固な産学連携に支えられ、金額ベースで第2位にランクされています。ドイツと英国が試験件数をリードし、イタリアとスペインは商業的治療センターを拡大しています。しかし、医療技術評価の結果の相違が償還を断片化させ、開発者に国別の資料作成を強いており、間葉系幹細胞市場における採用タイムラインを延長しています。

アジア太平洋地域は中国が初のMSC治療を承認し、省レベルのGMPハブに投資するにつれて、CAGR 14.66%で最も急成長している地域です。日本は医薬品・医療機器法の条件付き承認条項を活用してローンチを加速し、オーストラリアの規制当局は臨床試験通知を合理化しています。インドと韓国は受託製造を拡大し、同地域を間葉系幹細胞市場のグローバルサプライセキュリティを強化するコスト優位な生産拠点として位置づけています。それでも、償還の不確実性と不均一な病院インフラは広範な採用への逆風として残っています。

競合環境

間葉系幹細胞市場は中程度に断片化していますが、製薬コングロマリットがプロセスノウハウを確保するために特化した細胞治療ユニットを買収するにつれて、統合が加速しています。Lonzaの2024年の細胞・遺伝子技術部門への再編は、モダリティ特化型サービスへの注力を鮮明にし、さらなる能力増強を示しました。Thermo FisherのCDMO拡張は、インフラを持たない小規模バイオテクの製造バックボーンを多角化サプライヤーがどのように支えているかを示しています。

プロセス自動化、デジタルツイン、インライン分析が今や決定的な競争レバーとして機能しています。シングルユースバイオリアクター、リアルタイム効力アッセイ、AI駆動の出荷試験を統合する企業はターンアラウンドを短縮し、製造コストを低減して差別化を図っています。細胞供給源、凍結保存、エクソソーム特性評価に関する知的財産は競争上の地位を強化しており、Mesoblastの広範な米国・EU特許ポートフォリオはジェネリック参入者に対する防御を提供しています。

地域プレーヤーは病院システムや機器メーカーとのコンソーシアムを形成し、ローカライズされた製造エコシステムを開発することでホワイトスペース機会を活用しています。ニコンの2025年のRoosterBioとのライセンス契約は、日本のクライアントにターンキーMSC生産プラットフォームを提供し、コストのかかる買収なしにリーチを拡大するパートナーシップ主導の市場参入戦略を示しています。この進化する競争環境は、間葉系幹細胞市場が特化したプラットフォームと柔軟な製造ネットワークを組み合わせた企業を優遇することを示しています。

間葉系幹細胞産業のリーダー企業

Cell Applications, Inc

Axol Bioscience Ltd.

STEMCELL Technologies Inc.

Thermo Fisher Scientific Inc.

Cyagen Biosciences Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Nikon CeLL innovationとRoosterBioは、日本の医薬品開発者にヒトMSCおよび細胞外小胞治療薬の統合開発・製造ソリューションを提供するライセンス契約を締結しました。

- 2024年4月:リトアニアを拠点とする受託開発製造機関であるMemel Biotechは、欧州連合(EU)市場に対応するため、クライペダ施設において包括的な先進治療開発・製造サービスを発表しました。このイニシアチブを通じて、Memel Biotechは先進治療医薬品(ATMP)への参入を目指す新興・確立バイオテク企業とのパートナーシップ構築を目指しています。同社の製造能力は、間葉系幹細胞やキメラ抗原受容体T細胞を含む多様な範囲に及びます。

- 2024年2月:リバプール大学は、成人間葉系幹細胞(MSC)の治療ポテンシャルを活用するアプローチを開発した新しいスピンアウト企業TrophiCellを設立しました。

グローバル間葉系幹細胞市場レポートのスコープ

レポートのスコープによると、間葉系幹細胞(MSC)は、軟骨細胞(コンドロサイト)、骨細胞(骨芽細胞)、筋細胞(ミオサイト)、脂肪細胞(アディポサイト)など、さまざまな細胞タイプに分化できる多能性幹細胞の一種です。

間葉系幹細胞市場は、製品・サービス、タイプ、供給源、適応症、用途、地域にセグメント化されています。製品・サービスセグメントはさらに製品とサービスに分けられます。製品セグメントはキット・培地・試薬、細胞・細胞株、その他製品に細分化されます。タイプ別では、市場は自家と同種にセグメント化されます。供給源セグメントはさらに脂肪組織、骨髄、臍帯血、胎児肝臓、その他に分けられます。適応症セグメントはさらに骨・軟骨修復、心血管疾患、炎症性・免疫学的疾患、肝疾患、がん、移植片対宿主病、その他に分けられます。用途セグメントは疾患モデリング、創薬・薬剤開発、幹細胞バンキング、組織工学、毒性試験、その他に分けられます。地域セグメントはさらに北米、欧州、アジア太平洋、中東・アフリカ、南米に分けられます。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記すべてのセグメントの金額(USD)を提供しています。

| 製品 | キット・培地・試薬 |

| 細胞・細胞株 | |

| その他製品 | |

| サービス |

| 自家 |

| 同種 |

| 脂肪組織 |

| 骨髄 |

| 臍帯血 |

| 胎児肝臓 |

| その他 |

| 骨・軟骨修復 |

| 心血管疾患 |

| 炎症性・免疫学的疾患 |

| 肝疾患 |

| がん |

| 移植片対宿主病 |

| その他 |

| 疾患モデリング |

| 創薬・薬剤開発 |

| 幹細胞バンキング |

| 組織工学 |

| 毒性試験 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品・サービス別 | 製品 | キット・培地・試薬 |

| 細胞・細胞株 | ||

| その他製品 | ||

| サービス | ||

| タイプ別 | 自家 | |

| 同種 | ||

| 供給源別 | 脂肪組織 | |

| 骨髄 | ||

| 臍帯血 | ||

| 胎児肝臓 | ||

| その他 | ||

| 適応症別 | 骨・軟骨修復 | |

| 心血管疾患 | ||

| 炎症性・免疫学的疾患 | ||

| 肝疾患 | ||

| がん | ||

| 移植片対宿主病 | ||

| その他 | ||

| 用途別 | 疾患モデリング | |

| 創薬・薬剤開発 | ||

| 幹細胞バンキング | ||

| 組織工学 | ||

| 毒性試験 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

間葉系幹細胞市場の2026年の評価額はいくらですか?

間葉系幹細胞市場規模は2026年に57億1,400万USDと評価されています。

市場は2031年にかけてどのくらいの速度で成長しますか?

市場はCAGR 12.05%で拡大し、2031年までに90億8,000万USDに達すると予測されます。

予測期間中に最も急成長する地域はどこですか?

アジア太平洋地域は、支持的な規制と製造投資により、最高のCAGR 14.66%を記録します。

2025年に最大の収益シェアを持つセグメントはどれですか?

キット、培地、試薬は繰り返し消耗品需要により収益の51.23%をリードしています。

同種治療が優位な理由は何ですか?

同種製品はスケーラブルなマスター細胞バンク、合理化された物流、コスト優位性を提供し、2025年収益の58.66%を占めています。

2024年に市場に影響を与えた主要な規制上のマイルストーンは何ですか?

FDAは初の同種MSC治療薬であるRyoncilを承認し、将来の製品に対する規制上の先例を確立しました。

最終更新日: