生化学試薬市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 46.92 十億米ドル |

| 市場規模 (2031) | 66.34 十億米ドル |

| 成長率 (2026 - 2031) | 7.17% CAGR |

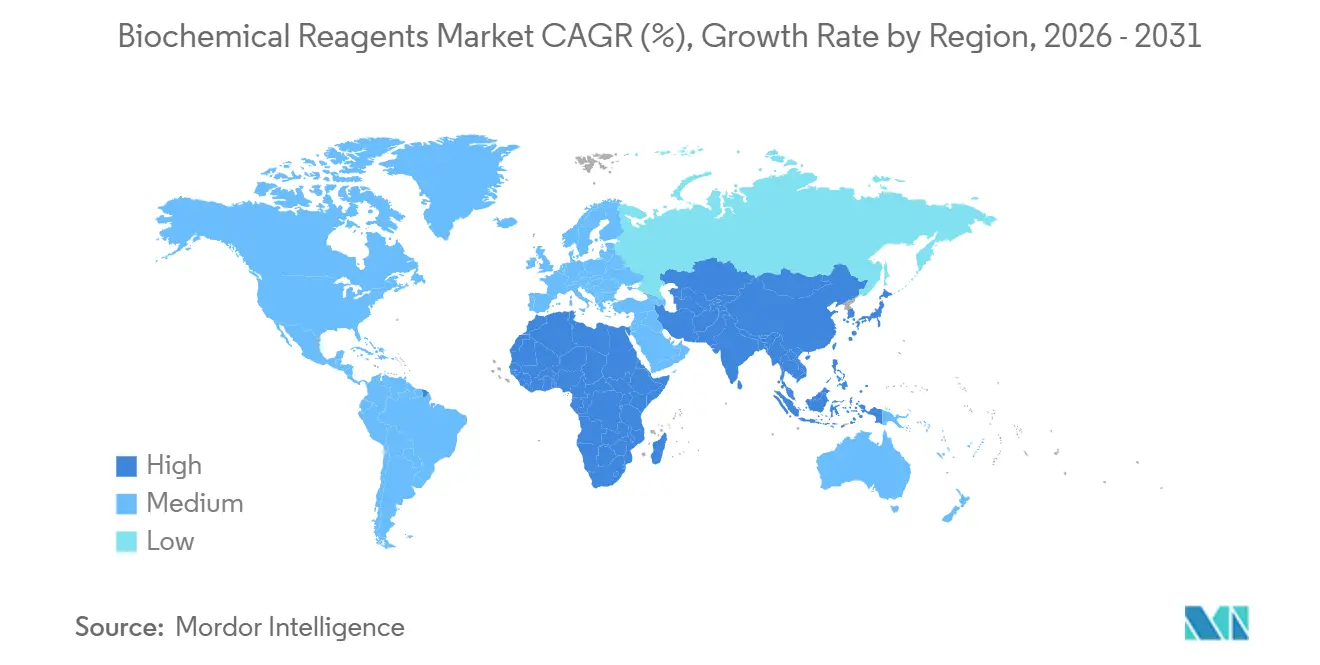

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生化学試薬市場分析

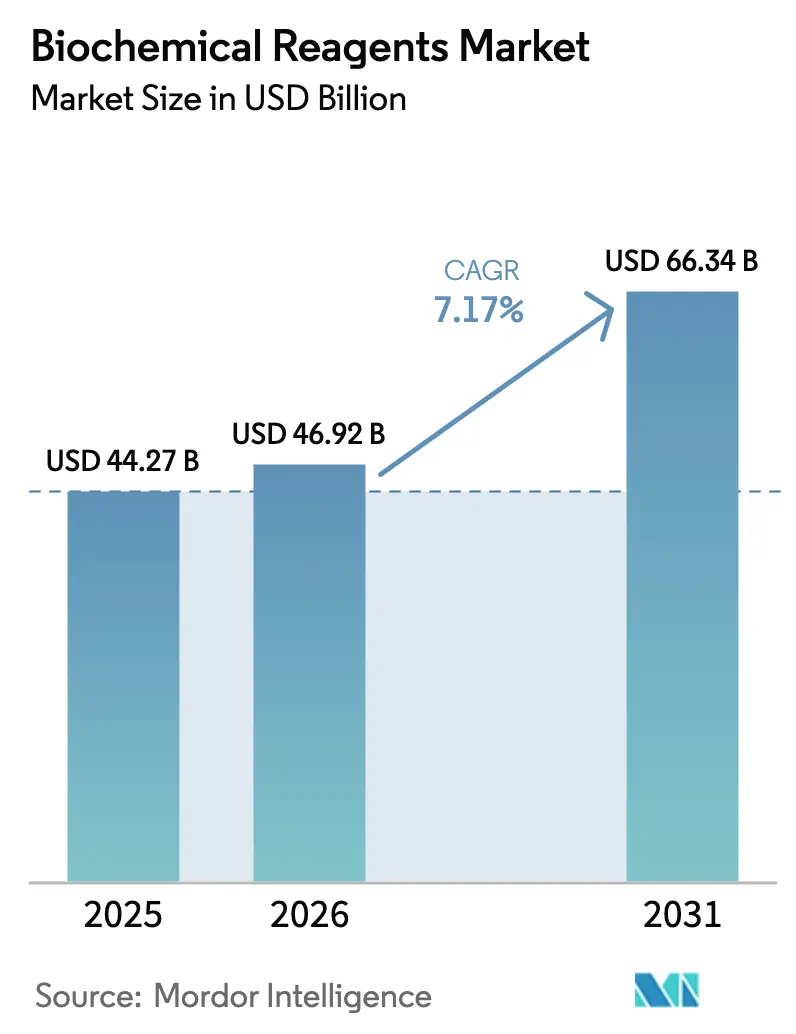

生化学試薬市場の規模は、2025年の442億7,000万USDから2026年には466億9,200万USDに増加し、2026〜2031年にかけて7.17%のCAGRで成長し、2031年には663億4,000万USDに達する見込みです。

国家主導の資金投入がサプライチェーンを再編しており、米国では米国国立衛生研究所が2025年度に高純度試薬を必要とするゲノミクスおよびプロテオミクスプログラムを支援するために510億1,000万USDを計上しました。[1]米国国立衛生研究所、「2025年度予算」、nih.gov 並行した成長は、次世代シーケンシングおよび分子診断プラットフォームの加速に最大25億USDを確保した米国先進研究プロジェクト庁(健康分野)からも生じており、生化学試薬市場をさらに拡大させています。[2]米国先進研究プロジェクト庁(健康分野)、「資金調達概要」、arpa-h.gov 政策立案者が2024〜2025年の地政学的緊張時に顕在化した酵素供給ショックへの対策として国内生産を優遇する構造的インセンティブが整備されており、途切れない供給を保証できる企業が長期契約を獲得しています。生化学試薬市場はまた、ハイスループットスクリーニングセンターにおける人件費を削減する自動化対応キット形式や、カスタム混合物の開発サイクルを短縮するAI駆動の製剤ツールからも恩恵を受けています。

レポートの主要ポイント

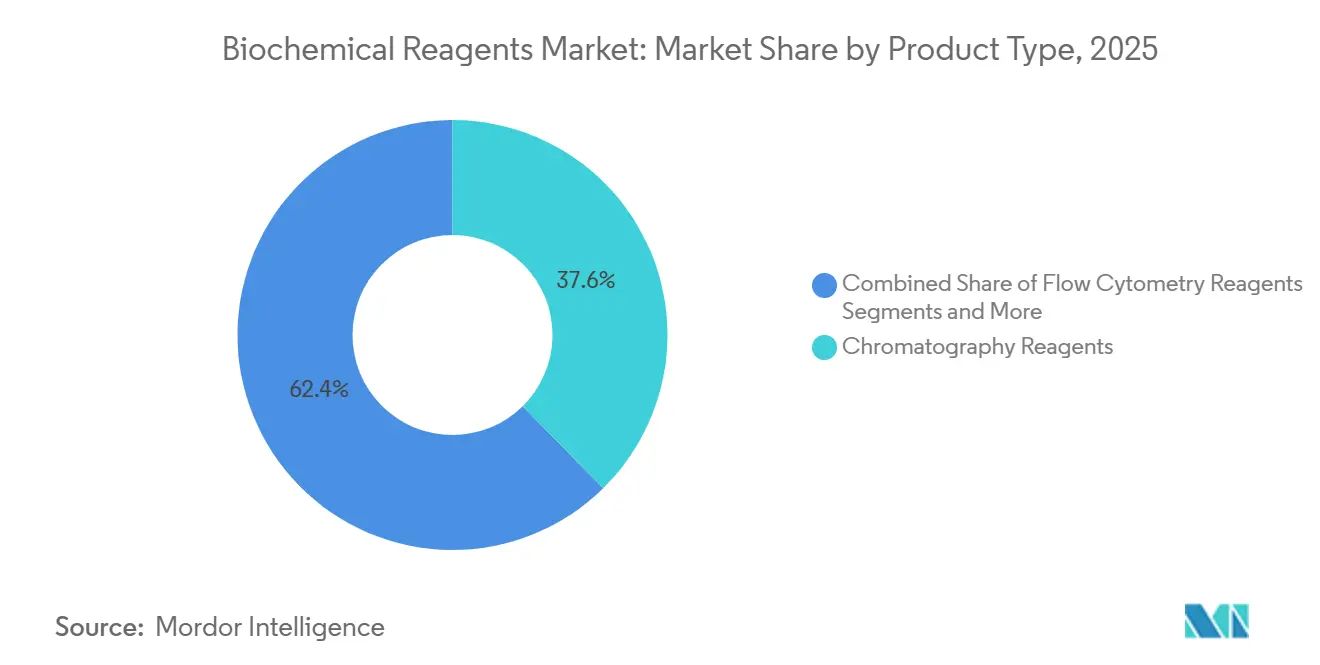

- クロマトグラフィー試薬は2025年の生化学試薬市場シェアの37.63%を占め、一方でPCRキットは最も成長の速い製品カテゴリーとして2031年までに10.44%のCAGRで拡大する見込みです。

- エンドユーザー別では、バイオテクノロジー企業が2025年の生化学試薬市場の31.56%をリードし、一方で受託研究機関(CRO)は顧客グループの中で最も高い10.06%のCAGRで拡大しています。

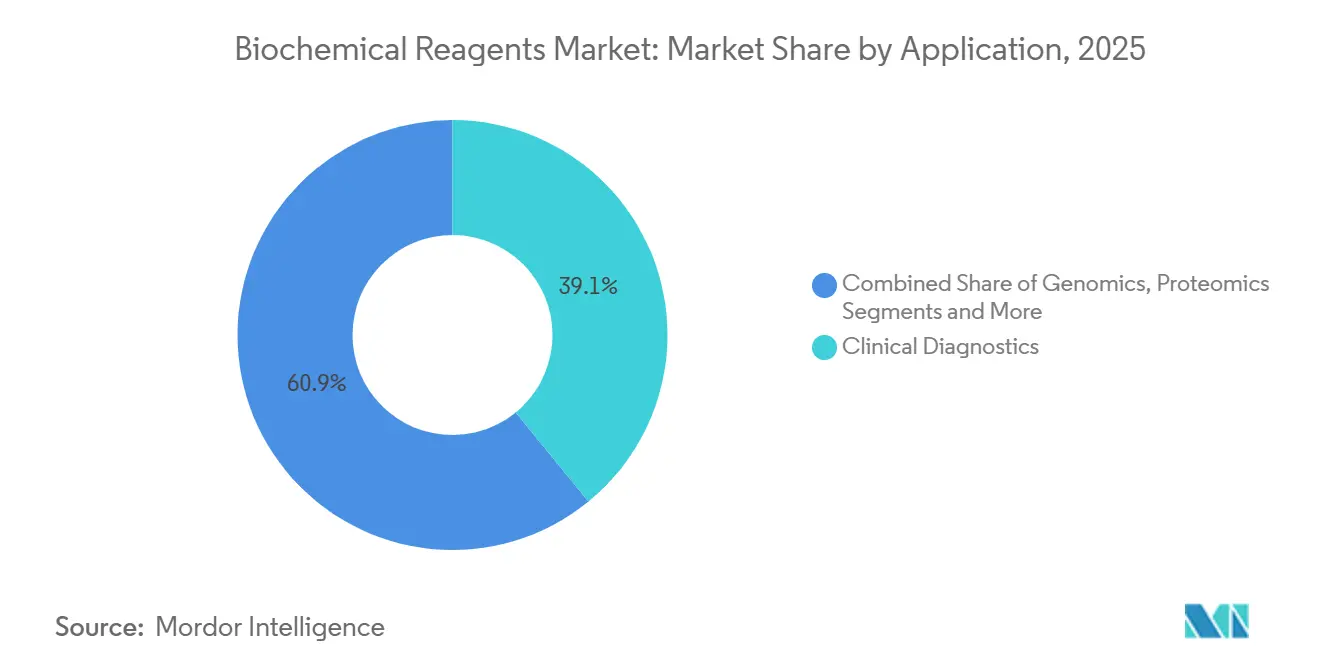

- 用途別では、臨床診断が2025年に39.11%のシェアを保持していますが、ゲノミクス用途は11.63%のCAGRで推移し、2031年までにその差を縮める見込みです。

- PCR技術が2025年に44.23%のシェアで優位を占めていますが、大規模な集団シーケンシングの拡大に伴い、次世代シーケンシング試薬は10.34%のCAGRで成長すると予測されています。

- 北米が2025年の世界収益の44.42%を獲得し、アジア太平洋地域は地域別で最も速い軌跡として、地域製造拠点に支えられ9.35%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の生化学試薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分子診断に対する急増する需要 | 1.8% | 北米および欧州で最も高い強度を持つ世界全体 | 短期(2年以内) |

| ゲノミクスおよびプロテオミクス研究の拡大 | 1.5% | 北米、欧州、アジア太平洋(中国、日本、シンガポール)が主導する世界全体 | 中期(2〜4年) |

| 世界的なバイオファーマ研究開発予算の増加 | 1.3% | 北米および欧州に集中した世界全体 | 中期(2〜4年) |

| 自動化およびハイスループットスクリーニングの導入 | 1.0% | 北米、欧州、アジア太平洋(中国、日本、韓国) | 中期(2〜4年) |

| AI最適化試薬製剤パイプライン | 0.9% | 北米および欧州、アジア太平洋での早期導入 | 長期(4年以上) |

| 新興市場における地域製造拠点 | 0.7% | アジア太平洋中核(中国、インド)、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

分子診断に対する急増する需要

ポイントオブケア環境では、すぐに使用できるPCRおよび等温混合物への依存が高まり、病院ネットワークにおける試薬スループットが向上しています。米国食品医薬品局は2025年に23件の新しい体外診断アッセイを承認し、そのうち17件がPCRまたは次世代シーケンシング(NGS)化学を利用しています。欧州の体外診断規則(IVDR)はサプライヤーに対してより強固な安定性データを伴う製品の再製剤化を義務付けており、強化されたバッファーシステムの追加販売を促進しています。感染症サーベイランスは引き続き中心的な役割を担っており、世界保健機関の2025年薬剤耐性(AMR)ネットワークが120カ国を登録し、それぞれが病原体検出のためのPCRキットを標準化していることが強調されています。[3]世界保健機関、「世界AMRサーベイランスシステム2025」、who.int 冷蔵なしで輸送できる凍結乾燥製剤は2025年のPCRユニット販売の18%をすでに占めており、遠隔医療サービスの普及に伴い急速に拡大しています。

ゲノミクスおよびプロテオミクス研究の拡大

集団レベルのシーケンシングは試験段階から国家プログラムへと移行しています。英国は2028年までに500万ゲノムをシーケンシングする計画であり、その期間中に約1,500万件のライブラリー調製キットが必要となります。日本は2025年にゲノムデータを電子医療記録と連携させるために8億USDを計上し、ハイスループットシーケンシング試薬の大量注文を促しています。プロテオミクス分野では、欧州分子生物学研究所が研究室ネットワーク全体で共通のサンプル調製仕様を設定するデータリポジトリを設立しました。米国国立科学財団が資金提供するシングルセルシーケンシングプログラムは、30の学術拠点にわたってバーコーディング試薬の需要を広げています。

世界的なバイオファーマ研究開発予算の増加

Rocheは2025年の研究開発費として152億スイスフラン(171億USD)を報告し、フローサイトメトリーおよび細胞培養試薬を集中的に使用する腫瘍学および免疫学ワークフローに40%を配分しました。Pfizerはヌクレオチドアナログに依存するmRNAワクチンプラットフォームの拡大に21億USDを含む138億USDを研究開発に充当しました。Lonzaなどの医薬品受託製造機関(CDMO)もこれに追随し、12億USDの設備能力を追加して試薬供給契約を締結しました。抗体薬物複合体などの新規療法は従来の低分子プロセスの3〜5倍の試薬量を消費し、クロマトグラフィーおよびコンジュゲーション化学全体で二桁成長を持続させています。

自動化およびハイスループットスクリーニングの導入

ロボット液体ハンドラー向けに事前検証された試薬は、2025年にThermo Fisherで前年比22%増加し、手動フォーマット製品の3倍のペースとなりました。Danaherは2025年の自動化対応試薬売上として18億USDを報告し、384ウェルプレートへの実験室移行が強力に進んでいることを確認しました。認定機関は現在、監査に自動化パフォーマンスを組み込んでおり、臨床検査室が自家調製混合物を標準化キットに切り替えることを促しています。スピード、低エラー率、コンプライアンス上の優位性の組み合わせが、自動化試薬を持続的な成長の触媒として位置付けています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制およびコンプライアンス負担 | -0.8% | 北米および欧州で最も深刻な世界全体 | 短期(2年以内) |

| 短い有効期限とコールドチェーンコスト | -0.6% | アジア太平洋、中東・アフリカ、南米、北米および欧州の農村部への中程度の影響 | 中期(2〜4年) |

| 酵素供給の地政学的集中リスク | -0.5% | 西側サプライヤーに依存するアジア太平洋および中東・アフリカで最も高いエクスポージャーを持つ世界全体 | 中期(2〜4年) |

| 知的財産訴訟の激化による上市遅延 | -0.4% | 特許執行インフラにより北米および欧州に集中した世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な規制およびコンプライアンス負担

欧州のIVDRは各診断試薬に50万〜200万USDを追加する臨床エビデンス要件を課し、上市を最大18カ月遅延させています。米国食品医薬品局も2025年に自家調製検査に対するより厳格な管理を示唆し、歴史的に自家調製混合物を準備してきた病院検査室を不安定にさせています。アジア太平洋のサプライヤーのうちISO 13485認証を取得していたのは2025年時点で40%のみであり、グローバル契約の獲得能力を制限しています。REACHなどの環境規制は18種類の溶剤を制限リストに追加し、高コストの再製剤化を引き起こしています。

短い有効期限とコールドチェーンコスト

2024年のPLOS ONE研究によると、サハラ以南のアフリカへのPCR輸送の22%が部分的に劣化した状態で到着し、診断精度を損なっていることが判明しました。温度管理物流は熱帯環境での着地コストに15〜25%を追加し、地元生産品に対する競争力を損なっています。凍結乾燥は製造コストを最大40%増加させる一方、世界のコールドチェーン航空貨物容量は2025年に9%の需要増加に対してわずか4%しか増加しませんでした。病院は有効期限切れにより年間10〜12%の在庫を廃棄しており、調達における規模の経済を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:PCRキットが急増し、クロマトグラフィーが精製の役割を維持

クロマトグラフィー試薬は2025年の生化学試薬市場シェアの37.63%を占め、モノクローナル抗体精製の中心的役割を維持しています。PCRキットはポイントオブケア検査の義務化と広範な感染症サーベイランスに支えられ、2031年までに10.44%のCAGRで推移する見込みです。PCRキットの生化学試薬市場規模は2026年の112億USDから2031年には183億USDに成長すると予測され、その勢いを強化しています。細胞・組織培養試薬は成熟しつつある細胞療法パイプラインに活性化されて引き続き上昇し、一方で電気泳動試薬はマイクロ流体代替品の採用増加により緩やかな成長を経験しています。

第二世代フローサイトメトリー色素は20パラメーター以上のパネルをサポートするようになり、そのサブカテゴリーで年間8〜9%の成長を促進しています。NGSおよびゲノミクス試薬はシーケンシングランコストの低下と集団ゲノミクスに支えられ、安定した9〜10%のCAGRが見込まれています。CRISPR用途およびシングルセルバーコーディングを対象とした特殊混合物は、より小さなベースから最も速く成長し、カスタマイズレベルによりプレミアム価格を獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:バイオテクノロジーがトップランクを維持する中でCROが加速

バイオテクノロジー企業は2025年の生化学試薬市場の31.56%を消費し、初期段階の研究パイプラインの充実に支えられています。CROの需要は大手製薬企業が好むアウトソーシングモデルに押し上げられ、2031年までに10.06%のCAGRで拡大しており、CROにおける生化学試薬市場規模は2031年までに90億USDに達すると予測されています。製薬企業は大きいながらも安定したフットプリントを維持しており、一方でCDMOは特に契約バイオロジクス製造に使用される細胞培養培地およびクロマトグラフィー樹脂において増加する購買ブロックを代表しています。

病院および診断リファレンスラボは標準化キットへの移行により品質管理を強化しています。学術・研究機関は価格に敏感なままですが、大規模シーケンシングおよびプロテオミクスへの新たな助成金が試薬調達量を押し上げています。

用途別:ゲノミクスの成長が診断を上回る

臨床診断は2025年の収益の39.11%を占めましたが、より多くの国が集団シーケンシングを展開するにつれ、ゲノミクス用途は11.63%のCAGRを記録する見込みです。この急増により、2031年までにゲノミクス用途の生化学試薬市場シェアは世界販売の3分の1に近づくでしょう。プロテオミクスは改善された質量分析ワークフローを背景に上昇しており、一方で創薬用途はハイコンテントスクリーニングにおいて表現型アッセイが主流となるにつれ着実に拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:PCRが優位を維持しながらNGSが急速に進展

PCRは2025年の販売の44.23%を占め、診断における普及度の高さを示しています。それでもNGS試薬は全ゲノムおよびトランスクリプトームシーケンシングの拡大を反映し、10.34%のCAGRで増分シェアを獲得する見込みです。等温増幅試薬はより小さなベースから急速に成長しており、デジタルPCRは精密腫瘍学検査において二桁の軌跡を享受しています。

地域分析

北米は2025年の世界収益の44.42%を生み出しており、これは堅固な償還環境、成熟した規制経路、および多額の公的研究資金によるものです。米国は地域販売の4分の3を占め、カリフォルニア州とマサチューセッツ州を拠点とするバイオクラスターに需要が集中しています。カナダはゲノム・カナダの1億8,000万USD精密医療プログラムを活用して年間5〜6%の成長を促進しています。メキシコは製薬製造が南方にシフトするにつれ拡大していますが、物流上の障壁が普及を遅らせています。

アジア太平洋地域はいずれの地域よりも速い9.35%のCAGRを記録すると予測されています。中国は2028年までに30%の国内シェアを目指す23億USDの酵素施設イニシアチブに支えられ、輸入依存から国内供給へと移行しています。インドのバイオテクノロジー省は5億USDのコールドチェーン補助金を導入し、第2層都市への普及を改善しています。日本の高齢化人口はコンパニオン診断量を押し上げており、韓国はバイオシミラーの拡大を活用しています。

欧州はドイツ、フランス、英国を中心としています。IVDRの完全施行により既存キットの約3分の1が撤退し、再設計された製品のための空白スペースが生まれました。中東・アフリカはサウジアラビアとアラブ首長国連邦が経済多様化のためにゲノムセンターを建設するにつれ6〜7%で上昇しています。南米はブラジルが主導し、ANVISAの合理化された承認規則が規制上の障壁を軽減することで同様のペースで前進しています。

規制環境

臨床および診断用途で販売される生化学試薬は、主要市場における体外診断(IVD)および品質システム規則の対象となり、製造業者、さらには検査室の顧客に対する文書化とトレーサビリティ要件を厳格化している。米国では、21 CFR Part 820の品質マネジメントシステム規則(QMSR)をISO 13485:2016に整合させるFDAの取り組みが2026年2月2日に発効し、規制対象ワークフローで使用されるアッセイキットおよび重要な試薬構成要素に直接影響する設計管理、サプライヤー管理、および苦情処理を強化した。

欧州では、規則(EU) 2017/746(IVDR)がクラスB、C、D IVD全体で臨床エビデンスとノーティファイドボディの関与に対する基準を引き続き引き上げ、試薬ポートフォリオの製品再処方と安定性データパッケージの形成に影響を与えている。行政上および市販後の義務は、2026年5月28日からMDRおよびIVDR準拠機器向けのEUDAMEDモジュール最初の4つに関する欧州委員会の義務化によりさらに増加し、IVD関連試薬に対する中央集中型登録・報告手続きが追加された。標準化活動も遵守プログラムに反映されており、2026年に発行された分子IVDの検査前処理プロセスおよびバイオテクノロジーの出所とセルライン識別に関するISO刊行物などが、検査室とサプライヤーが品質とデータ完全性の期待値を整合させるために利用されている。

バリューチェーン分析

生化学試薬のバリューチェーンは、上流の化学および生物学的原料(緩衝液、溶媒、ヌクレオチド、抗体、樹脂、酵素)から始まり、製剤化および充填・仕上げ(コールドチェーンや凍結乾燥オプションを伴う場合が多い)、品質管理、規制文書作成を経て、直接販売、認可代理店、電子商取引チャネルを介してバイオファーマ、CRO、病院、診断検査室に流通する。供給の信頼性は、GMPグレード原材料および特殊な生物学的原料の比較的集中したサプライヤー基盤に依存しており、独自酵素や機能化されたクロマトグラフィーリガンドが限られた適格供給元から供給される場合にボトルネックが生じている。GMP認証酵素製造については、18~24か月の検査・適格性確認の遅延が生産能力増強に必要な期間を延長させる可能性がある。

下流では、調達において、途切れのない供給を証明し、高スループット検査室向けの自動化対応フォーマットを支援できるサプライヤーがますます優先されており、交渉力は大規模で垂直統合されたプレーヤーおよび確立された代理店に移行している。貿易・現地化の動向も流通を再構築している。中国の製薬企業は西側からの試薬輸入をコストと納期短縮のために現地サプライヤーに切り替えており、一方で多国籍企業は地域拠点の構築を進めている。例えば、Rocheは中国・蘇州において試薬生産、研究室、物流施設の拡張を発表した(2025年8月発表、2028年から稼業開始)。Bio-5 Coalitionなどの政策主導型サプライチェーン安全保障の取り組みや国境を越えた協調の努力が、地域調達、重要原料のデュアル適格化、より深いサプライヤー審査プログラムへの移行を後押ししている。

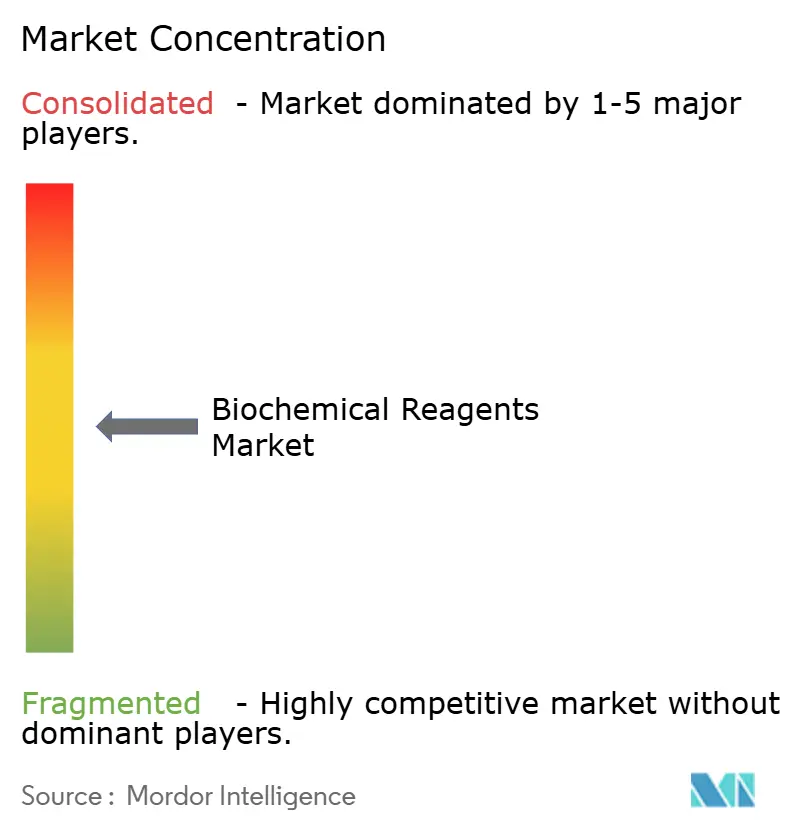

競合環境

生化学試薬市場は中程度に集約されたままです。垂直統合型製造と複数年供給契約が既存企業を守っていますが、Vazyme BiotechやTakara Bioなどの地域競合他社は20〜30%低い価格ポイントと迅速な納品によりアジア太平洋のシェアを獲得しています。AI駆動の試薬設計が競争の最前線となっており、Thermo Fisherは2025年に機械学習プラットフォームを通じてリリースされたカスタム混合物の市場投入時間を40%短縮したと報告しています。中小企業は困難なテンプレート向けの酵素変異体や新しいバイオマーカー向けに検証された抗体などのニッチなギャップを活用し、限られた量にもかかわらずプレミアム価格を獲得することが多いです。ISO 13485認証に最大24カ月を要するコンプライアンス上の障壁が引き続き新規参入者を抑制し、既存企業の規模の優位性を強化しています。

生化学試薬業界のリーダー

Agilent Technologies Inc.

Merck KGaA

Bio-Rad Laboratories

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、高スループットかつ規制対象のユーザーに対して、コンプライアンスの摩擦と運用コストを削減するフォーマットおよび供給モデルに集中している。欧州におけるIVDR主導の製品撤退と再登録の負担は、より強力な臨床エビデンスと安定性データを備えた再設計IVD試薬キットを提供できるサプライヤー、および検査室が自家調合から標準化された監査対応消耗品へ移行する際に支援するサービス提供にとって実質的な機会を生み出している。米国では、ゲノミクスおよびプロテオミクスプログラムへのNIH支援(2025会計年度向けに501億米ドルが確保)、および次世代シーケンシングと分子診断プラットフォームの加速のためのARPA-H資金(最大25億米ドル)が、特に自動化と迅速なアッセイ開発向けに最適化された高純度試薬に対する需要側の顕著な引き上げ要因となっている。

第二の明確な空白領域は、コールドチェーンに敏感な製品向けの、耐久性のある地域密着型の製造・物流であり、特に急成長するアジア太平洋のハブにおいて、サプライヤー間で認証ギャップが依然として存在している(2025年までにアジア太平洋のサプライヤーのうちISO 13485認証を保持していたのはわずか40%)。施設投資は競争が構築されている場所を示している。東洋紡は2024年4月に敦賀バイオケミカルズプラントの新規培養・精製棟の運転を開始し、Roomeyは2025年8月に中国・無錫に1万平方メートルのIVD生産施設を開設し、診断キット生産を拡大した。凍結乾燥PCRミックス(2025年にPCRユニット販売の18%を占めた)のような温度暴露リスクを低減する製品設計、およびロボット式液体ハンドラー用に検証された試薬ポートフォリオは、新興市場における運用上の制約、および臨床検査室とCROにおける標準化された監査対応ワークフローへの広範な移行と整合している。

最近の業界動向

- 2026年1月:Synthegoが分子・臨床診断試薬市場に正式に参入し、CRISPR中心の能力を検証済みアッセイ消耗品に拡張した。この動きは、ゲノミクスおよび分子診断で使用される専門的かつワークフロー対応の試薬における競争の激しさを広げ、検査室全体での標準化された検査投入物のより迅速な展開を支援する。

- 2025年12月:iGeneTechは、そのIGT-AS12ワークステーションに対応した事前混合試薬ストリップを発表し、ライブラリー調製ワークフロー向けに即時使用可能なフォーマットを提供した。試薬を自動化対応の消耗品に包装することで、この発表はより高いスループットと取り扱いの変動性の低減を支援し、既設機器を中心としたベンダーの固定化を強化する。

- 2025年9月:Illuminaは、NGSベースのプロテオミクス発見を完全な商業提供へと展開するIllumina Protein Prepを発売し、統合マルチオミクス研究を可能にした。この提供は、プロテオミクスワークフローに関連するサンプル調製およびシーケンシング関連試薬の下流需要を拡大し、プラットフォーム採用による試薬の押し上げ効果を強化する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、研究試験、臨床検査室利用、バイオプロセス関連活動を含むライフサイエンスワークフローを支援するために使用される生化学試薬から生じる収益を対象とする。市場規模は米ドルの価値換算で維持され、実際の購買・補充パターンを反映するために主要地域全体で構築されている。

範囲の除外事項:本範囲は、生化学試薬製品として販売されていない実験機器、耐久性のある器具、および一般的な実験消耗品を除外する。

セグメンテーション概要

- 製品タイプ別

- PCR試薬キット

- 細胞・組織培養試薬

- 電気泳動試薬

- クロマトグラフィー試薬

- フローサイトメトリー試薬

- NGS・ゲノミクス試薬

- その他の特殊試薬

- エンドユーザー別

- バイオテクノロジー企業

- 製薬企業

- 受託研究機関(CRO)

- 医薬品受託製造機関(CDMO)

- 病院

- 診断検査室

- 学術・研究機関

- 用途別

- ゲノミクス

- プロテオミクス

- 臨床診断

- 創薬・開発

- その他

- 技術別

- PCR

- 次世代シーケンシング

- 等温増幅

- マイクロアレイおよびその他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクワークは、試薬が製造から最終顧客にどのように流通するか、および需要が公的な指標にどのように現れるかを地図化することから始まる。米国FDAデータベース、米国国立衛生研究所(NIH)の資金提供・報告ページ、世界保健機関(WHO)の刊行物、OECDの保健・研究開発指標などの公的資料を活用し、需要要因を裏付ける。

モデルをより実用的にするため、企業の年次報告書、投資家向け説明資料、製品カタログ、信頼できる科学専門メディアも確認し、価格動向とミックスの変化を把握する。並行して、企業財務・インテリジェンスの有料サブスクリプションおよび特許データベースを用いて、イノベーションの強度と新規アッセイの採用シグナルを相互検証する。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公的資料も参照した。

一次インタビューおよび調査

一次調査は、試薬製造、流通、最終利用検査室の専門家に対してデスクリサーチの前提を検証するために使用され、その後、公的データが十分に具体的でない場合のギャップを埋めるために用いられる。製薬・バイオテクノロジー企業、病院・診断検査室、学術機関における使用パターンを比較・正規化できるよう、複数の地域と顧客グループを対象とした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):13% | アジア太平洋:41% |

| ミドルティア:47% | 機能/部門リーダー:27% | 欧州・中東・アフリカ:34% |

| 小規模プレーヤー:15% | マネージャー:60% | 南北アメリカ:25% |

市場規模の算定と予測

市場規模は、研究開発強度と臨床検査活動を試薬消費量に変換し、ワークフローごとの典型的な価格帯を用いて価値に換算するトップダウン型の需要プール手法で構築されている。その後、抽出されたサプライヤーの収益参照、代理店とのチャネル確認、および数少ない高利用試薬ファミリーに対する数量×平均販売価格の構築など、選択的なボトムアップ近似によって総計が検証される。

モデルに実質的な影響を与える入力要素には、NIHの資金提供動向、分子・ゲノミクス検査量の成長、高スループットワークフローの導入基盤の拡大、バルクフォーマットに対するすぐに使えるキットへの移行、調達慣行と輸入依存によって引き起こされる地域的な価格分散といった、公的データおよびインタビューで検証されたシグナルが含まれる。小規模な国々についてユニット単位の詳細が欠落している場合は、検査室密度や一人当たり研究費などの代理指標を用いてギャップを補完し、その後類似市場と比較して正規化する。

予測については、単純な多変量関係によって支持されるシナリオ分析に依拠している。ここでは、数量が研究開発および検査指標に結び付けられ、価格はミックスの変化とインタビューで検証された物価予想によって導かれる。最終的な曲線は、既知の導入サイクルに対して現実性を検証し、短期的な急増が過大評価されないようにしている。

データ検証と更新サイクル

出力は、公的な研究開発支出の方向性、地域の診断成長、カタログおよび代理店フィードバックからの観察された価格帯といった独立した指標とモデルの総計を比較することで検証される。国やセグメントがこれらの指標から大きく偏差する場合、前提が再検討され、最終決定前に差異が説明される。

複数段階のレビューが実施され、別のアナリストが数式、単位のロジック、通貨換算を確認し、その後外れ値を再作業のためにフラグ付けする。レポートは毎年更新され、大規模な規制変更、大きな生産能力の変化、重大な需要ショックが観察された場合には臨時更新が発生する。提供前には、最新の公的指標と専門家の意見が反映されていることを確認する最終確認を行う。

Mordor Intelligenceの生化学試薬市場規模と他の公開推定値との比較

生化学試薬の公開市場規模は、各発行者が試薬販売として何を計上するか、どの年を基準年とするか、そして価格を予測にどのように織り込むかについて異なる線引きをしているため、しばしば異なる。含まれる製品や最終用途需要の再構築方法における小さな変化が、最終的な数値を数十億ドル単位で変動させることがある。

実験機器および一般的な実験消耗品はMordor Intelligenceの範囲外であり、これが同様の成長率を示していても、より広範なライフサイエンス供給に関する数値が高く見える理由である。その他のギャップは通常、キットフォーマットとバルクフォーマットを混合する代わりに単一のグローバル価格上昇率を使用すること、異なる通貨タイミングで異なる基準年を報告すること、または需要側を研究資金と臨床検査活動と相互検証しないことから生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 44.27 B (2025) | |

| 業界出版社A | USD 46.35 B (2024) | 異なる基準年、およびグレードと供給源グループ分けによるより広範なカテゴリーセットを使用しており、ワークフロー主導の消費確認と比較して価格設定とミックスの前提が変化する可能性がある。 |

| グローバル出版社B | USD 50.02 B (2025) | 技術およびチャネルの枠組みを通じて追加の隣接収益プールを含み、2035年までの長期的な外挿に依拠しているため、短期的な市場水準が拡大する可能性がある。 |

この表は、差異の大部分が試薬収益ラインとして計上されるものと、基準年の価格が予測にどのように織り込まれるかによって説明されることを示している。範囲を定義された生化学試薬製品に限定し、実用的な需要指標で検証することにより、新しいデータポイントが現れた際にも当社の推定値は検証・再現がしやすい状態を維持する。

レポートで回答される主要な質問

2031年の生化学試薬市場の予測値はいくらですか?

2026年から7.17%のCAGRで拡大し、2031年までに663億4,000万USDに達する見込みです。

最も速く成長すると予測される製品セグメントはどれですか?

PCR試薬キットはポイントオブケア診断への広範な展開から恩恵を受け、10.44%のCAGRが見込まれています。

北米の世界販売シェアはどのくらいですか?

北米は2025年の収益の44.42%を占め、最大の地域シェアを誇っています。

CROが試薬購入を増やしている理由は何ですか?

製薬研究開発におけるアウトソーシングトレンドが、2031年までに10.06%のCAGRでCROの試薬需要を促進しています。

PCRに対して優位性を獲得しつつある技術はどれですか?

全ゲノム研究の普及に伴い、次世代シーケンシング試薬が10.34%のCAGRで増加しています。

最終更新日: