ライフサイエンス試薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

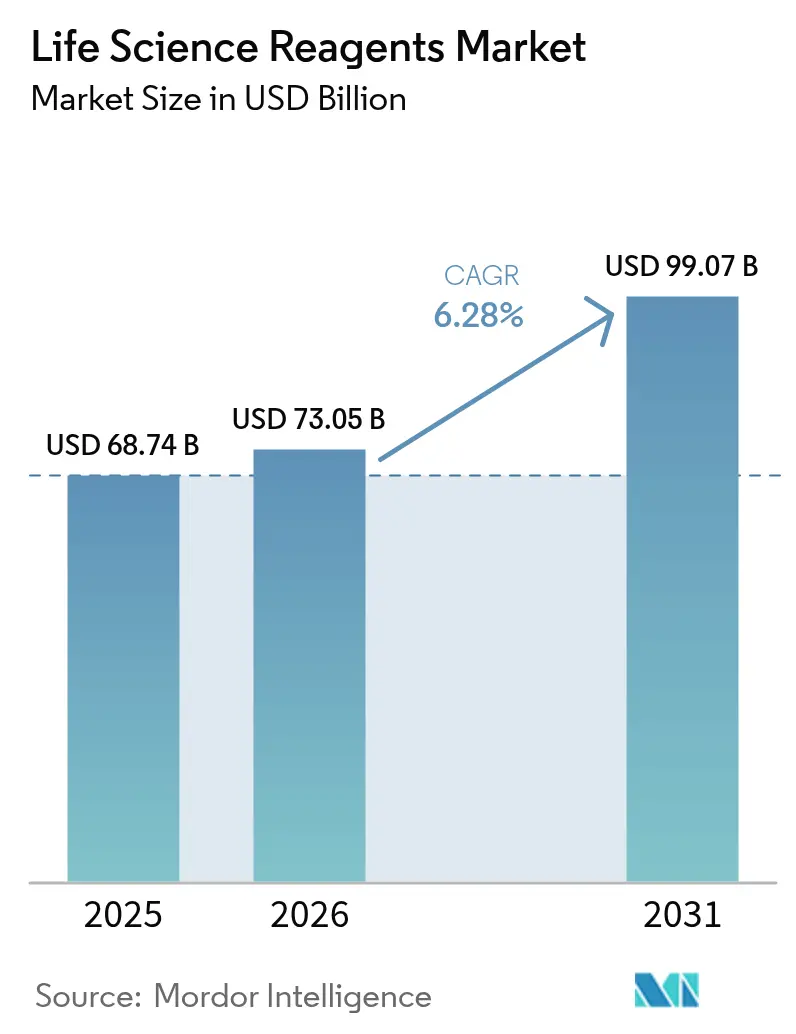

| 市場規模 (2026) | 73.05 十億米ドル |

| 市場規模 (2031) | 99.07 十億米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライフサイエンス試薬市場分析

ライフサイエンス試薬市場規模は2025年に687億4,000万米ドルと評価され、2026年の730億5,000万米ドルから2031年には990億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは6.28%です。精密診断、シングルセルマルチオミクス、自動化検査室ワークフローの堅調な普及が、規制当局による品質要件の厳格化の中でも需要を下支えしています。病院検査室は引き続き最大の発注元ですが、バイオロジクスのパイプラインが複雑化するにつれ、製薬・バイオテクノロジー企業による社内利用も拡大しています。AIを活用した試薬選択の急速な普及、動物不使用の持続可能な製剤への投資拡大、製造能力の国内回帰が相まって、残存するサプライチェーンリスクに対する成長見通しを保護しています。新興の破壊的プレーヤーは、分散型マイクロ流体カートリッジ生産をバルク供給の実行可能な代替手段へと転換しつつあり、デジタルロジスティクスを備えたアジャイルなサプライヤーに有利な新たな価格・サービスモデルを生み出しています [1]米国食品医薬品局、「医療機器の緊急使用許可」、fda.gov。

レポートの主要ポイント

- 製品カテゴリー別では、細胞・組織培養試薬が2025年のライフサイエンス試薬市場シェアの29.68%を占め、分子診断試薬は2031年にかけて最速の7.05% CAGRを記録すると予測されています。

- エンドユーザー別では、病院・診断検査室が2025年のライフサイエンス試薬市場規模の54.05%を占め、製薬・バイオテクノロジー企業は2031年にかけて7.12% CAGRで拡大する見込みです。

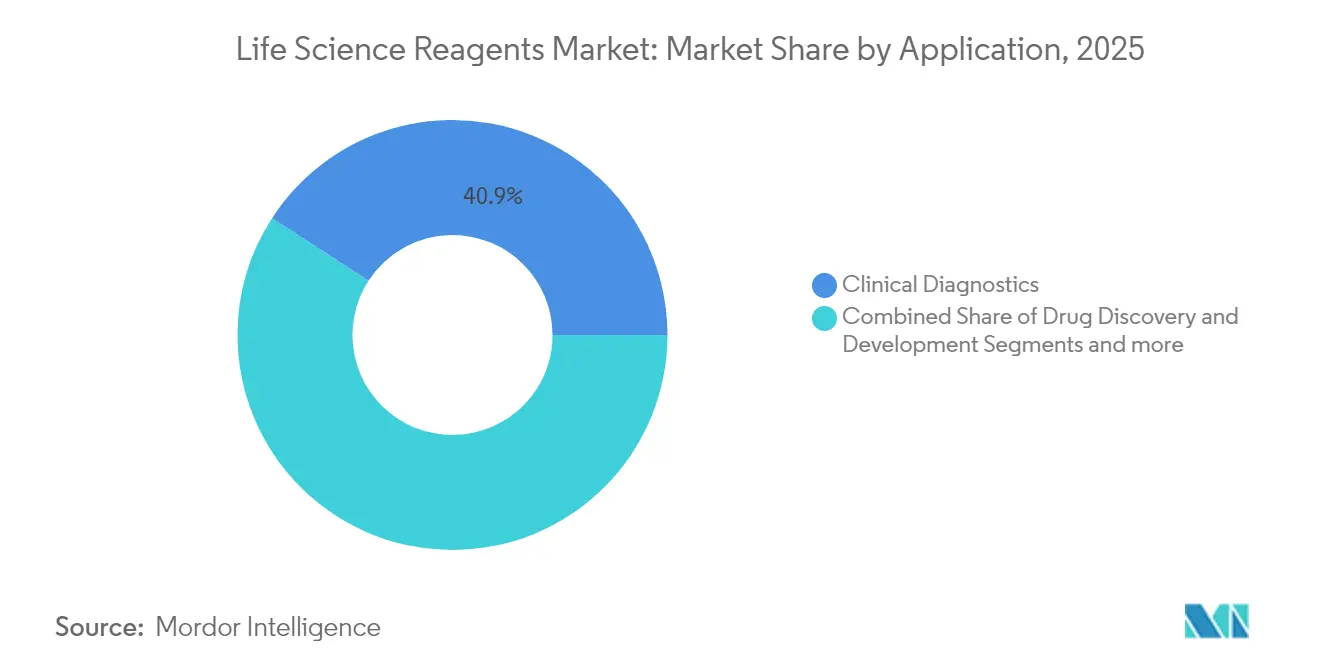

- 用途別では、臨床診断が2025年の収益シェアの40.86%を占め、精密・個別化医療は2026年〜2031年に最速の7.18% CAGRを記録する見込みです。

- 形態別では、液体製剤が2025年のライフサイエンス試薬市場シェアの47.35%を占めましたが、凍結乾燥製品は2031年にかけて7.02% CAGRで成長すると予測されています。

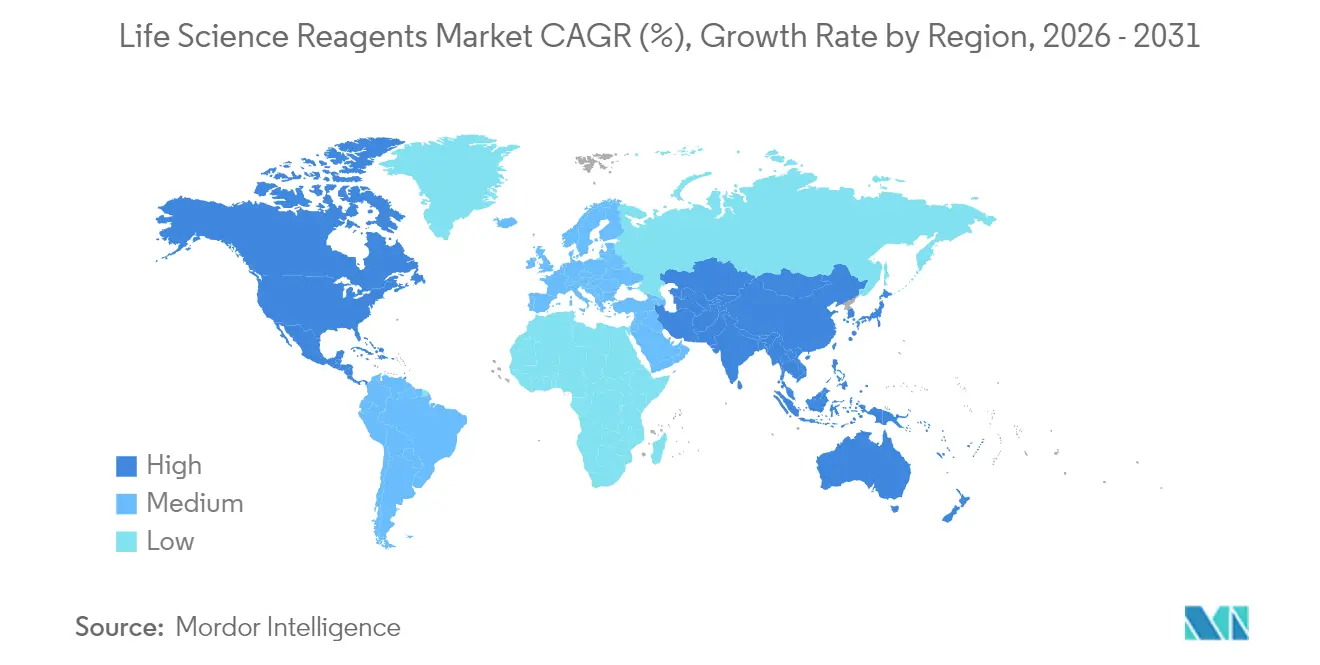

- 地域別では、北米が2025年のライフサイエンス試薬市場規模の38.74%をリードし、アジア太平洋地域は2031年にかけて7.29% CAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ライフサイエンス試薬市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 感染症の高い疾病負担 | +1.2% | グローバル – アジア太平洋・中東アフリカで最も強い | 中期(2〜4年) |

| ゲノミクス・プロテオミクスにおける技術的進歩 | +1.8% | 北米・EUが先行;アジア太平洋が追随 | 長期(4年以上) |

| R&D資金の増加と官民パートナーシップ | +1.1% | 北米と中国 | 中期(2〜4年) |

| 精密診断・個別化医療への需要拡大 | +1.5% | 先進市場での早期採用 | 長期(4年以上) |

| AIを活用した試薬Eコマースとオンデマンド合成 | +0.7% | 北米・EUがファーストムーバー;アジア太平洋がスケールアップ | 短期(2年以内) |

| マイクロ流体カートリッジベースの分散型製造 | +0.3% | 世界各地のテクノロジーハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

感染症の高い疾病負担

世界的なアウトブレイクにより、分子・イムノアッセイ試薬の需要量は高水準を維持しています。FDAの柔軟な緊急使用ガイダンスは、検証済みの迅速対応キットの市場参入を加速させ、スケールアップ可能な生産プラットフォームを持つサプライヤーに優位性をもたらしています [2]連邦官報、「第564条宣言緊急事態における新興病原体向け特定体外診断用医療機器の検証;業界および食品医薬品局スタッフ向けドラフトガイダンス;入手可能性」、federalregister.gov。資源が限られた地域でのポイントオブケアシステムの普及によりアクセスが拡大していますが、物流・価格面の障壁は依然として残っています。試薬をコンパクトな検出デバイスと組み合わせて提供できるメーカーは、現場展開を簡素化することでシェアを獲得しています。抗菌薬耐性の継続的なサーベイランスにより、新興病原体検出に適したハイスループットPCRマスターミックスおよび選択培地への需要がさらに高まっています。

ゲノミクス・プロテオミクスにおける技術的進歩

シングルセルシーケンシングと空間プロテオミクスは、試薬性能の新たなベンチマークを設定しています。IlluminaによるFluent BioSciencesの買収は、スケーラブルなマルチオミクスワークフローへの戦略的な賭けを示しており、サプライヤーはロット間で一貫したキネティクスを持つ超低インプット酵素の提供を求められています [3]Illumina Inc.、「IlluminaによるFluent BioSciences買収」、illumina.com。自律型ラボと統合可能な自動化対応バッファーシステムにより、R&Dサイクルが500日以上短縮され、試薬の無駄が削減され、プレミアムSKUの価値が向上しています。装置メーカーとの共同キット開発が可能なベンダーは、拡大する導入ベースにおいて優先サプライヤーの地位を享受しています。

R&D資金の増加と官民パートナーシップ

企業・政府の記録的な支出により、研究室の調達予算は潤沢に維持されています。Rocheの米国事業への500億米ドルのコミットメントは、創薬・品質管理・コンパニオン診断パイプライン全体にわたる長期的な試薬消費を示しています。MilliporeSigmaとのUCSFカタリストプログラムのような産学連携スキームは、初期段階のイノベーションと商業的な製造可能性を結びつけ、ベンチからGMPバッチへとスムーズに移行できる次世代抗体・培地・ナノ粒子試薬を生み出しています。米国と中国における地域製造補助金は、輸入ボトルネックを緩和する試薬生産能力の増強をさらに促進しています。

精密診断・個別化医療への需要拡大

複数のがんにわたって70.83%の感度を達成するSPOT-MASのような液体生検アッセイは、微量の血液から断片化した循環DNAを回収できる超高感度試薬に依存しています。AIモデルは高度に一貫した化学物質で生成されたデータセットを必要とし、厳密に検証されたパネルを提供するサプライヤーはアルゴリズム開発者からリピートオーダーを獲得しています。薬理ゲノミクスの主流医療への拡大は、劣化したFFPE検体や少量の唾液サンプルに最適化されたマルチプレックス試薬キットの需要を刺激しており、個別化治療プロトコルを採用する病院検査室における継続的な収益機会を開拓しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 特殊試薬の高コストと価格圧力 | -0.8% | 新興市場が最も影響を受ける | 中期(2〜4年) |

| 複数地域にわたる厳格な規制コンプライアンス | -0.6% | 米国とEUで複雑さが最大 | 長期(4年以上) |

| 重要な酵素・バッファーの上流サプライチェーンの不安定性 | -0.5% | アジアのサプライヤーへの依存 | 短期(2年以内) |

| PFAS不使用製剤への持続可能性推進 | -0.4% | EUと北米が改革を主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特殊試薬の高コストと価格圧力

GMP グレードのCRISPRコンポーネントは研究用途の同等品の5〜10倍のコストがかかる場合があり、予算が限られたバイオテクノロジー企業での採用を制約しています。Casgevy療法の220万米ドルという価格は、試薬費用が最終的な治療コストにどのように波及するかを示しています。ロータスからプラトーへの価格ダイナミクスはバルク購入を促しますが、酵素・抗体ベンダーの統合により、小規模バイヤーの交渉力が低下しています。ヒト血小板溶解物の90%を代替する植物由来の細胞培養サプリメントの新興は、コスト軽減の道筋を示唆していますが、より広範な検証が必要です。

複数地域にわたる厳格な規制コンプライアンス

FDAが近く施行するQMSR規則はISO 13485:2016と同期しており、企業は2026年までに文書管理とソフトウェアを刷新することが求められています。2027年にかけての追加的な検査室開発検査(LDT)規制は、特に動物由来原材料を含む試薬について、臨床検査室で使用される試薬に新たな検証ステップを課しています。専任の規制チームを持たない中小メーカーは市場投入までの時間が長くなり、間接費が増加するため、資本力のあるプレーヤーへの業界統合が加速する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:細胞培養の優位性がイノベーションを牽引

細胞・組織培養試薬は2025年のライフサイエンス試薬市場シェアの29.68%を維持しており、バイオ製造ワークフローにおける不可欠性がその優位性を支えています。このセグメントは、変動性と免疫原性を抑制する化学的に定義されたゼノフリー培地への継続的なアップグレードから恩恵を受けています。Rohto Pharmaceuticalなどの企業は、製品間のばらつきを最小化する無血清幹細胞培地を開発しており、再生医療パイプラインでプレミアム価格を実現しています。クロマトグラフィー試薬は抗体精製需要に支えられた安定した収益を記録し、臨床化学パネルは検査室自動化を通じて量を拡大しています。分子診断試薬は7.05% CAGRを予測しており、液体生検、次世代シーケンシング(NGS)ライブラリー調製、マイクロRNAの検出プロトコルのスケールアップに伴い、他のセグメントを上回るペースで成長しています。

分子診断の急増は、精密腫瘍学が試薬の複雑性をどのように高めているかを示しています。シーケンシングコストの低下により、中小規模の病院や参照検査室が新たな顧客として開拓されています。シングルチューブライブラリー構築のための結合酵素ミックスは、手作業時間を削減しエラー率を低下させ、ブランド差別化を強化しています。新興のCRISPR、マイクロバイオーム、空間生物学キットは「その他の製品タイプ」カテゴリーに分類されており、ライフサイエンス試薬業界において急速なR&Dが従来のカタログ構造を超えていることを示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:製薬セクターが採用を加速

病院・診断検査室が2025年のライフサイエンス試薬市場規模の54.05%を消費した一方、製薬・バイオテクノロジー企業は2026年〜2031年にかけて最速の7.12% CAGRを記録する見込みです。バイオロジクスパイプラインの強化により、企業はこれまで外部委託していた分析を内製化し、高純度成長因子、樹脂セット、コンパニオン診断キットの購入を促進しています。AbbVieの2,177億4,000万米ドルのR&D配分は、上流の試薬コミットメントが治療上の野心と並行していることを示しています。自動化が進む病院検査室は、調達と品質管理を一元化する統合試薬・装置バンドルを好んでいます。

学術機関は国家助成金に支えられた安定した顧客であり続けています。NIHの年間410億米ドルの支出は、発見グレードのプライマー、抗体、レポーター色素への基礎需要を維持し、カタログの幅を確保しています。「その他」コホートに含まれる受託研究機関は、柔軟なロットサイズと短いリードタイムを要求することで対応可能な量を拡大し、アジャイルな在庫アルゴリズムを持つ販売業者に報いています。

用途別:精密医療が診断を変革

臨床診断は2025年収益の40.86%を占めましたが、精密・個別化医療試薬は2031年にかけて7.18% CAGRで成長すると予測されています。腫瘍専門医が低侵襲モニタリングへと移行するにつれ、液体生検対応酵素、無細胞DNA安定化剤、高忠実度ポリメラーゼが成長の中心となっています。創薬は細胞ベースアッセイキットとハイスループットスクリーニングバッファーの重要な購入者であり続けており、RegeneronとFUJIFILM Diosynthの能力倍増アライアンスはバルク培地契約に結びついています。法医学検査室は、法廷での納期基準を満たすために迅速なDNA抽出カートリッジへと向かう、ニッチながら技術的要求の高い市場を維持しています。

薬理ゲノミクスパネルに関連するライフサイエンス試薬市場規模は、臨床ガイドラインが遺伝子型ガイド処方を取り込むにつれて拡大する見込みです。内蔵内部コントロールを備えたマルチプレックスPCR試薬は、日常的な病院環境での結果の完全性を保護します。同時に、「その他」に含まれる環境・食品安全サブセグメントは次世代ラテラルフロー形式を採用し、現場定量化のためにイムノケミストリーとナノ材料ラベルを融合させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

形態別:液体試薬が優位性を維持

液体製剤は2025年のライフサイエンス試薬市場シェアの47.35%を占め、自動分析装置でのプラグアンドプレイの利便性が評価されています。それにもかかわらず、凍結乾燥代替品はサプライチェーンの耐性と常温安定性に牽引されて7.02% CAGRを示す見込みです。新しい凍結乾燥プロトコルは複雑なカクテル中の酵素活性を保持し、キットの有効期間を24ヶ月以上に延長します。液体キットを凍結乾燥形式に転換した場合、輸送コストが50%削減されることがパイロットプログラムで実証されています。

固相ビーズ、封入ナノ粒子、紙ベースの反応ゾーンは「その他」セグメントに属し、マイクロ流体・ウェアラブルセンサー用途に適しています。カートリッジ統合のためのドロップイン乾燥室ソリューションを商業化するスタートアップは、ユースケースが多様化するにつれてライフサイエンス試薬業界内での将来的な細分化を示しています。

地域分析

北米は2025年のライフサイエンス試薬市場規模において38.74%のシェアでリードしており、製薬大手、トップクラスの研究大学、ベンチャー支援スタートアップの密集したクラスターに支えられています。ElevateBioの13億米ドルのシリーズC調達に代表される大規模な資金調達は、マクロ経済の変動の中でも細胞療法施設における試薬スループットを維持しています。FDAの下での規制の予測可能性と強力な知的財産権の執行により、多国籍サプライヤーはここにバルク生産を集中させています。

アジア太平洋地域は最も急速に成長しており、中国、日本、韓国の国家バイオテクノロジー計画を背景に7.29% CAGRで拡大しています。手厚い税額控除とパーク規模のインフラが、大量の培地・精製樹脂を地域で調達する受託開発製造機関を誘致しています。ICHガイドラインとの調和により、地域製造試薬の欧米クライアントへの輸出が容易になり、歴史的な品質認識のギャップが縮小しています。

欧州は、ホライズン・ヨーロッパ助成金が先進オミクスおよびグリーンケミストリー試薬研究に資金を投入する中、中一桁台の成長を維持しています。ただし、体外診断規制(IVDR)の下での段階的なコンプライアンス層の追加が中小検査室の予算を圧迫し、CEとFDAの両要件を同時に満たすデュアル認証製品への購買決定を促しています。

中東・アフリカは政府が新たな臨床ゲノミクスセンターを整備するにつれて発注が増加しており、ラテンアメリカはブラジルのバイオシミラー拡大がGMPグレード培地・クロマトグラフィーソリューションへの需要を高めることで恩恵を受けています。新興地域全体で、温度逸脱に耐えられる凍結乾燥キットが普及しており、ライフサイエンス試薬市場における形態多様化のトレンドを裏付けています。

規制環境

体外診断薬(IVD)として機能するライフサイエンス試薬は、試薬の化学的性質、ラベリング、製造管理を臨床上の使用目的とますます結び付けるリスクベースの枠組みによって規制されている。米国では、FDAがFD&C法に基づきIVDを規制し、意図する用途とリスクに基づき21 CFR Parts 862-892で製品を分類している。2026年5月の連邦官報最終改正(Docket No. FDA-2026-N-4644)では、臨床検体中の微生物核酸を保存・安定化するために使用される機器を、特別管理を伴うクラスIIに分類し、検体関連試薬ワークフローにおける検証と文書化のハードルを引き上げた。別途、FDAが2024年5月に発表した、臨床検査室で開発された検査(LDT)に対する執行裁量を4年間で段階的に廃止する最終規則は、臨床検査室環境で使用される試薬に対する検証および品質システムへの期待を高めており、特にRUOから臨床用途への移行キットを販売するサプライヤーに影響を及ぼしている。

欧州では、IVD試薬は体外診断用医療機器規則(IVDR、Regulation (EU) 2017/746)の対象となっており、適合性評価の要求水準、技術文書の詳細度、市販後義務の水準を引き続き高めている。2026年5月、欧州委員会実施規則(EU)2026/977により、MDRおよびIVDRの下での認証機関(Notified Body)による適合性評価に関するより統一的な手続き・品質管理要件が導入され、審査および技術文書レビューにおける運用上の監視が強化された。2026年に更新されたMDCGガイダンスは、分類および境界事例の判断をさらに支援しており、正確な使用目的の主張、一貫したEMDNコーディング、複数国での商業化にわたる説得力のある性能実証の必要性を強調している。

バリューチェーン分析

ライフサイエンス試薬のバリューチェーンは、重要な原材料および生物学的インプット(酵素、抗体、組換えタンパク質、緩衝液、レジン、特殊化学品、包装用消耗品)の上流調達から始まり、調合、充填・凍結乾燥、QCリリース試験、そしてRUO、臨床、GMP用途を支える文書化へと進む。Thermo Fisher ScientificやMerck KGaAをはじめとする大手サプライヤー、およびDanaher系列のプラットフォームは、複数拠点にわたる製造ネットワークを運営しており、一方で専門メーカーはニッチなアッセイやカスタムGMPグレードのロットに特化しており、リリース試験や変更管理の要件により標準カタログ供給よりもリードタイムが長くなることがある。コールドチェーンおよび安定性管理、ロット間の一貫性、トレーサビリティは依然として主要な制約であり、特に臨床診断用および細胞・遺伝子治療グレードの試薬においては重要である。

下流では、流通業者および物流事業者が数千のSKUを取り扱い、複数年契約を通じて地域在庫、温度管理された輸送、技術サポートを提供している。TriLink BioTechnologiesは2025年2月にAvantorと提携し、EMEA全域での核酸ソリューションの流通を拡大した。Rapid Micro Biosystemsは2025年2月にMerck KGaAのライフサイエンス事業と5年間のグローバル流通・協業契約を締結し、システムおよび消耗品の設置を継続的な試薬需要の押し上げに結び付けた。この販売チャネルは、プライベートブランドと価格競争が目立つ高回転のコモディティ試薬と、サービス、文書化、供給保証がサプライヤー間の差別化要因となる規制対象またはGMPグレードの試薬とに分かれ続けている。この構造は、欠品やコンプライアンスリスクを抑えるため、デュアルソーシング、地域化された在庫管理、メーカーと流通業者間のより密接な連携を促している。

競合ランドスケープ

ライフサイエンス試薬市場は中程度に分散しています。抗体分野では最大のサプライヤーが収益の約5%を占めており、ニッチなイノベーターには十分な余地があります。タンパク質試薬は、消耗品を装置・分析サービスとバンドルするスケールを活用する少数のグローバルベンダーの間でより緊密なクラスタリングを示しています。コモディティバッファーでは価格圧力が続いており、大手販売業者によるプライベートラベルの拡大につながっています。

戦略的買収が成長アジェンダを支配しています。Thermo FisherによるSolventumの精製部門の41億米ドルの買収は上流バイオプロセスのフットプリントを拡大し、開示された400〜500億米ドルのM&Aの戦略的資金はさらなるロールアップを示唆しています。Becton Dickinsonが計画する175億米ドルのWatersとの合併は、診断と分離技術を統合し、臨床検査室からバイオファーマパイロットプラントへのクロスセルの可能性を生み出します。Bio-TechneとUSPのアライアンスのようなパートナーシップは、試薬開発者を標準化機関と連携させ、品質管理が重視されるバイオロジクス生産における信頼性を高めています。

技術的リーダーシップは、自動化対応でデジタル追跡可能な試薬ラインに集中しています。クラウドベースの在庫ポータルが生産MESデータと連携し、クライアントが需要を予測し監査コンプライアンスを確保するのを支援しています。検証済みのAI最適化化学物質を提供するサプライヤーは解約率の低下を報告しています。FDAがQ2(R2)分析手順の期待値を最終化するにつれ、参入障壁が高まり、深い検証ポートフォリオを持つ既存プレーヤーが有利になっています。

ライフサイエンス試薬業界リーダー

F. Hoffmann-La Roche Ltd

Becton, Dickinson and Company

BioMerieux SA

Thermo Fisher Scientific, Inc

Abbott Laboratories

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、コンプライアンス要件、生物製剤の複雑性、持続可能性目標が重なる領域に集中しており、これは概してより高い規格および文書化が充実した試薬インプットを優先する傾向にある。米国薬局方(USP)が2026年6月に公表した、エポエチン、インターフェロンベータ1a、リツキシマブ、ベバシズマブなどの分子の測定法を対象とする、新興生物製剤の製品別規格案(パブリックコメント募集)は、標準測定法および標準準拠試験の利用を後押しする。この方向性は、QC業務が集中するユーザー向けに、検証済みアッセイと文書パッケージを試薬とセットで提供するサプライヤーに機会を生み出す。同時に、動物由来成分を用いない、かつトレーサビリティに優れた成分は、複数のワークフローにおいて選好から調達基準へと移行している。Proliant Health & Biologicalsは2026年6月にAlbufreeDXを発売した。これは診断用およびライフサイエンス用途向けに位置付けられた組換えヒトアルブミンであり、ばらつきや調達制約を低減できる動物由来成分不使用原料への実務上の移行を示すものである。

スケールアップ、技術移転、複数拠点での品質一貫性のために製造・サービスネットワークが拡大するにつれ、空白領域も開かれている。Thermo Fisher Scientificは、そのグローバルCDMOネットワーク(60拠点)にわたる10億米ドルの2026年投資計画を発表し、開発、分析ワークフロー、消耗品需要の押し上げがバイオプロセスサービスと併せて管理される統合サプライモデルを強化している。規制対象材料の利用に関しては、ACROBiosystemsが2026年7月に、そのGMPグレードIL-15についてPMDAの材料適合性確認を取得したと報告し、第三者による確認および地域固有の文書化がGMPグレード試薬のバイオ医薬品分野での採用を加速し、申請リスクを低減できることを示している。これらを総合すると、堅固なQMS、標準化された検証、臨床診断、細胞・遺伝子治療、生物製剤QCワークフローにわたる地域的な入手可能性を組み合わせたプラットフォームに優位性があることを示している。

最近の業界動向

- 2026年7月:Rocheは、cobas 5800/6800/8800システム向けに設計された完全自動化アッセイである、cobas D型肝炎ウイルス(HDV)検査を発売した。この発売により、厳密に管理された試薬パックに依存する自動化感染症検査メニューが拡充され、臨床検査室におけるスループット向上と標準化が進む。

- 2025年7月:BD Biosciences and Diagnostic SolutionsとWatersは、試薬、診断薬、分析機器にわたる統合ライフサイエンスプラットフォームを形成する175億米ドルの合併を発表した。この統合により、分離ワークフローと診断検査間のクロスセルが強化され、消耗品やサービス契約のバンドルにおける調達上の優位性が生まれる。

- 2024年9月:FUJIFILM Irvine Scientificは、FUJIFILM Wako Chemicalsの実験用化学品および診断薬を統合し、ライフサイエンス製品ラインを拡大した。これにより、細胞培養および実験室ワークフロー向けのエンドツーエンドのポートフォリオが拡張され、試薬カテゴリー全体で統合された調達および調和された品質文書を好む顧客を支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ライフサイエンス試薬市場は、研究および応用実験室環境において、サンプル調製や細胞操作からアッセイおよび分析読み取りに至るまで、ライフサイエンスワークフローを実施するために使用される、繰り返し消費される化学的・生物学的インプットを対象とする。

対象範囲の除外事項:資本財としての機器、汎用実験室設備、および標準的なプラスチック製品などの通常の非試薬消耗品は、試薬キットとしてバンドルされ、価格設定されている場合を除き、対象外とする。

セグメンテーション概要

- 製品タイプ別

- 細胞・組織培養試薬

- クロマトグラフィー試薬

- 臨床化学試薬

- イムノアッセイ試薬

- 分子診断試薬

- 微生物学試薬

- プロテオミクス・タンパク質分析試薬

- 次世代シーケンシング(NGS)試薬

- その他の製品タイプ

- エンドユーザー別

- 病院・診断検査室

- 学術・研究機関

- 製薬・バイオテクノロジー企業

- その他

- 用途別

- 臨床診断

- 創薬・開発

- 精密・個別化医療

- 法医学・セキュリティ検査

- その他

- 形態別

- 液体試薬

- 凍結乾燥試薬

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および妥当性確認

デスクリサーチ

デスクワークは、メーカーと流通業者の両階層で同じ収益が二重に計上されないよう、試薬がどのように生産、販売、消費されるかを整理することから始めた。需要の方向性を確立するために、NIHおよびNSFの資金提供発表、CDCの検査ガイダンス、規制対象診断の背景を把握するためのFDAデータベース、OECDおよび世界銀行のマクロ指標などの公開資料を参照した。

前提を実務的なものとするため、化学品・生物学的材料に関する税関・貿易統計、一般的なプロトコルにおける試薬使用強度を記述した査読済み論文、カテゴリー構成や価格動向に関するサプライヤーの年次報告書や投資家向け説明資料も確認した。必要に応じ、有料の企業財務情報やニュースを用いて成長ステップや主要イベントのタイミングを検証し、有料の特許データベースは、新しいアッセイ形式が試薬構成をどのように変える可能性があるかを把握するためにのみ用いた。これらのデスクソースは例示的なものであり、データ収集、妥当性確認、明確化のために追加の公開資料も使用された。

一次インタビューおよび調査

一次調査は、何が試薬販売としてカウントされるか、キットのバンドル化がどのように扱われるか、価格が年間を通じてグレードおよび用途によりどのように変動するかを確認するために実施した。インタビューはメーカー、流通業者、実験室の調達チーム、エンドユーザーを対象とし、デスク調査からのギャップを埋めることができた。その後、単一地域への過度な偏重を避けるため、APAC、EMEA、南北アメリカ全体で前提を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | 最高幹部(CXO):12% | APAC:39% |

| ミドルティア:47% | 部門/ユニットリーダー:38% | EMEA:37% |

| 中小規模プレーヤー:15% | マネージャー:50% | 南北アメリカ:24% |

市場規模算定と予測

市場規模の算定には、ライフサイエンス活動の指標を試薬消費量に再構築し、観測された価格帯を用いて価値に変換する、トップダウンの需要プール方式を用いた。このモデルは、主要チャネルからサンプリングされたキット数量と価格帯、および数種の可視性の高い試薬ファミリーに関するサプライヤーの積み上げデータを含む、選択的なボトムアップの近似値で検証した。これにより、重複や過小計上が見られた部分で合計値を調整することができた。

追跡した入力データには、研究および臨床検査の実施強度、実験室のスループットに影響する資金提供サイクル、単体試薬に対するキットへの構成変化、感度の高い試薬のコールドチェーンおよび特殊物流上の制約、グレードおよびパッケージサイズ別の平均販売価格の動向が含まれる。小規模な国でデータ点が薄い場合は、まず代替指標を用い、その後インタビューで確認された地域別シェアを用いて補正することで、ギャップが成長を過大に見せることを防いだ。

予測にあたっては、需要が単一のトレンドラインではなく複数の要因群に伴って変動する傾向があるため、多変量回帰を用いた。将来予測は、資金提供の平常化、診断検査水準、価格の軟化または堅調化を巡るシナリオ分析によりストレステストを行い、その上で業界関係者が実現可能と考える水準に最終的な見通しを整合させた。

データの妥当性確認と更新サイクル

数値は単一のデータ系列ではなく実世界の指標と整合するよう、複数の視点から確認した。地域および製品ファミリーにわたって差異チェックを行い、異常値についてはスループット、構成、価格設定といった根本的な要因を再検討することで調査した。

最終承認前に、モデルおよび前提はアナリストによる内部レビューを経ることで、算定ロジックおよび定義がレポート全体で一貫性を保つようにしている。本レポートは毎年更新され、価格、供給、または規制対象検査需要を変化させる重大な事象が発生した場合には、中間チェックが実施され、影響を受ける前提が再検証される。納品直前には最終確認を行い、クライアントには最新の更新版が提供される。

Mordor Intelligenceのライフサイエンス試薬市場規模算定と他の公表推計との比較

ライフサイエンス試薬の公表市場規模は、テーマが同じに見えても、集計範囲が統一されておらず、価格の取得時点も一致していないため、大きく異なって見えることがある。一部の推計は工場出荷時の収益を重視する一方、他の推計は下流の支出を追跡しており、キットや特殊グレードのバンドル方法が異なるほどその差は拡大する。

実際には、この差の多くは、通貨換算のタイミング、平均販売価格の年次上昇の反映方法、一時的な数量急増が構造的需要として扱われるかどうかに起因する。更新主導の構築手法は、前提を最新の資金提供および実験室活動の指標に対して再確認し、合計値を確定する前にチャネルからのフィードバックを通じて価格動向を検証するため、こうしたばらつきを抑えることができる。これがMordor Intelligenceにおいて2026年の数値が維持されている方法である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の限界 |

|---|---|---|

| Mordor Intelligence | USD 73.05 B (2026) | |

| グローバル・コンサルタンシーA | USD 66.32 B (2024) | より以前の基準年のスナップショットを用いており、ASPの推移およびキット構成の変化が算定年に近い時期で再検証されていない場合、後年の上昇を過小評価する可能性がある。 |

| 業界パブリッシャーB | USD 56.16 B (2025) | 工場出荷ベースで報告されており、流通業者および付加価値チャネルのマークアップを見落とす可能性があり、これがエンドマーケット収益の視点と比較して合計値を下押しする。 |

この比較は、成長期待だけでなく、算定のタイミングおよび対象範囲の境界が、公表値の差異の大部分を説明することを示している。市場全体を観測可能な活動指標に結び付け、価格および構成の前提を更新サイクルで再確認することにより、算定された市場規模は明確なステップに追跡可能な状態を保ち、新たな情報が得られた際に再現することができる。

レポートで回答される主要な質問

ライフサイエンス試薬市場の現在の価値はいくらですか?

市場は2026年に730億5,000万米ドルと評価されています。

アジア太平洋地域のライフサイエンス試薬の成長速度はどのくらいですか?

アジア太平洋地域は2026年〜2031年にかけて7.29% CAGRで拡大すると予測されています。

ライフサイエンス試薬販売において最大のシェアを持つ製品タイプはどれですか?

細胞・組織培養試薬が2025年に29.68%のシェアでリードしています。

凍結乾燥試薬が普及している理由は何ですか?

より長い有効期間、低い輸送コスト、コールドチェーン依存の排除を提供するためです。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

製薬・バイオテクノロジー企業は2031年にかけて7.12% CAGRで試薬購入を拡大する見込みです。

FDAの規制強化は試薬サプライヤーにどのような影響を与えますか?

より厳格な品質管理システム(QMS)とLDT要件はコンプライアンスコストを増加させ、資本力のある既存プレーヤーに有利に働きます。

最終更新日: