シーケンシングリアジェント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

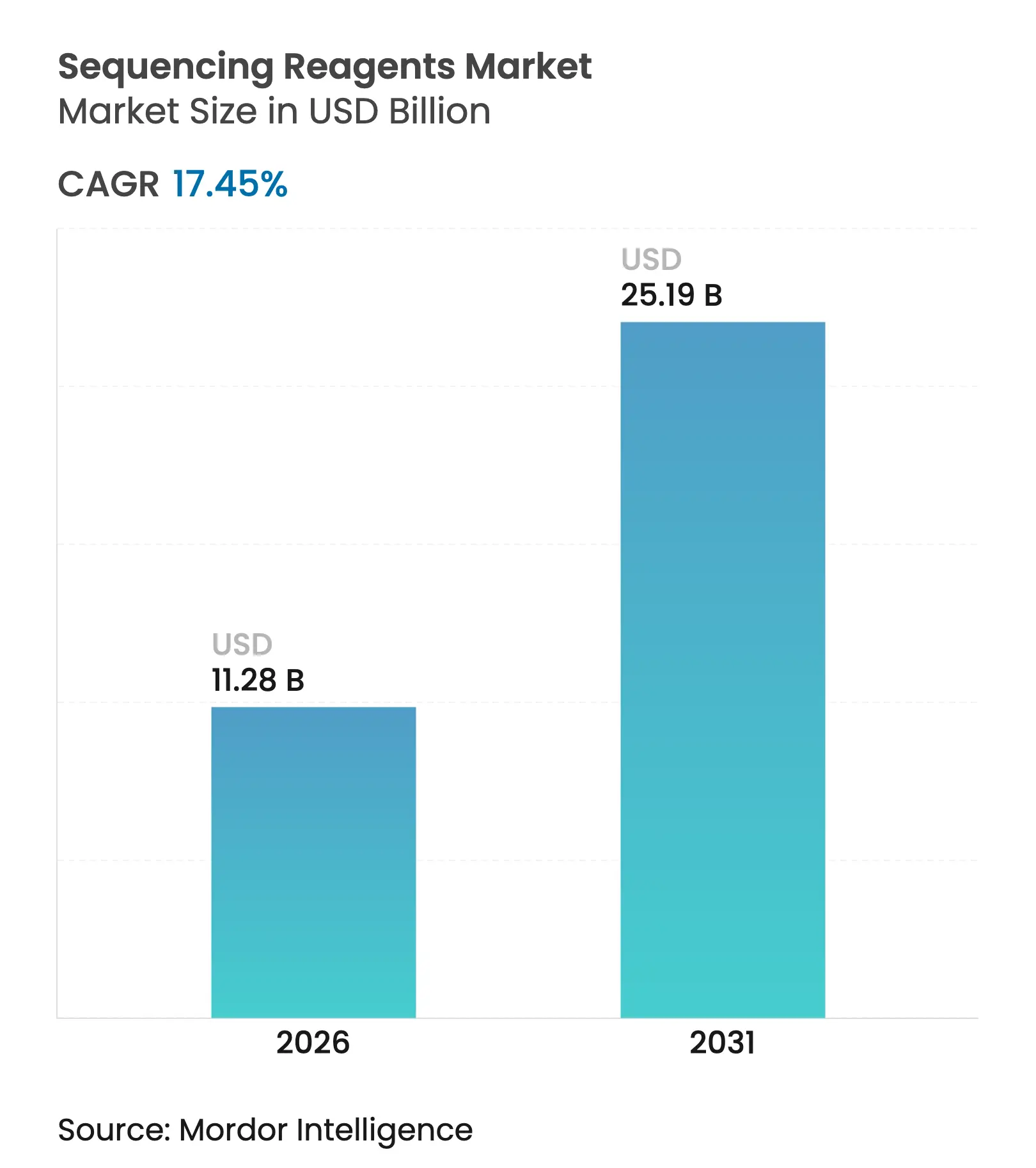

| 市場規模 (2026) | 11.28 十億米ドル |

| 市場規模 (2031) | 25.19 十億米ドル |

| 成長率 (2026 - 2031) | 17.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシーケンシングリアジェント市場分析

シーケンシングリアジェント市場規模は、2025年のUSD 96億から2026年にはUSD 112.8億へと成長し、2026年~2031年にかけてCAGR 17.45%で2031年までにUSD 251.9億に達すると予測されます。ゲノム当たりのコスト低下、腫瘍学および希少疾患検査における臨床採用の拡大、そしてターンアラウンドタイムを短縮する新たなリアジェント化学技術が、この二桁成長の主要原動力です。ライブラリー調製キットは、すべてのサンプルをシーケンシング対応フォーマットに変換する必要があるため依然として不可欠であり、AI駆動の酵素ミックスは従来のプロトコルから数時間を削減し、ハイスループット実験室が追加スタッフなしに1日当たりの処理量を増加させることを可能にしています。需要はまた、欧州、アジア、北米における大規模な集団ゲノミクスイニシアチブからの構造的な押し上げを受けており、これらのイニシアチブは複数年にわたる調達契約を確立し、一括リアジェント購入の価格を安定させています。Illuminaなどの既存企業が超高速プラットフォームを導入するライバルに直面する中、競争圧力は激化しています。RocheのSeqencing by Expansion(シーケンシング・バイ・エクスパンション)システムはわずか1時間で7つの全ゲノムを提供し、シーケンシングリアジェント市場全体をさらに速い化学サイクルへと牽引する可能性があります。

主要レポートの要点

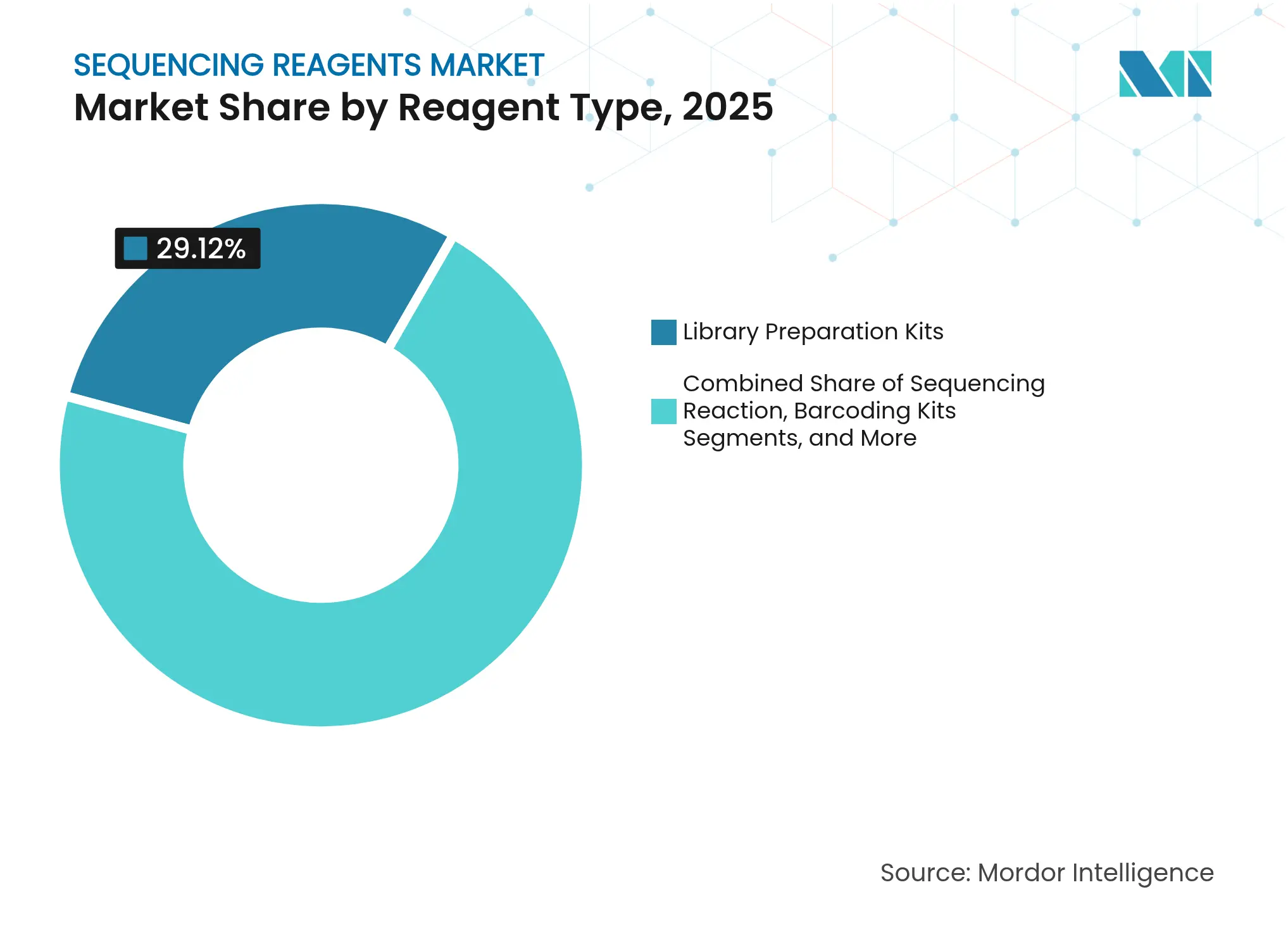

- リアジェントタイプ別では、ライブラリー調製キットが2025年のシーケンシングリアジェント市場シェアの29.12%を占めてトップとなり、一方でバーコーディング/インデキシングキットは2031年までCAGR 15.3%で拡大する見込みです。

- シーケンシング技術別では、次世代シーケンシングが2025年のシーケンシングリアジェント市場規模の49.25%を占め、シングルセル/空間技術およびナノポア化学技術がCAGR 22.6%で拡大しています。

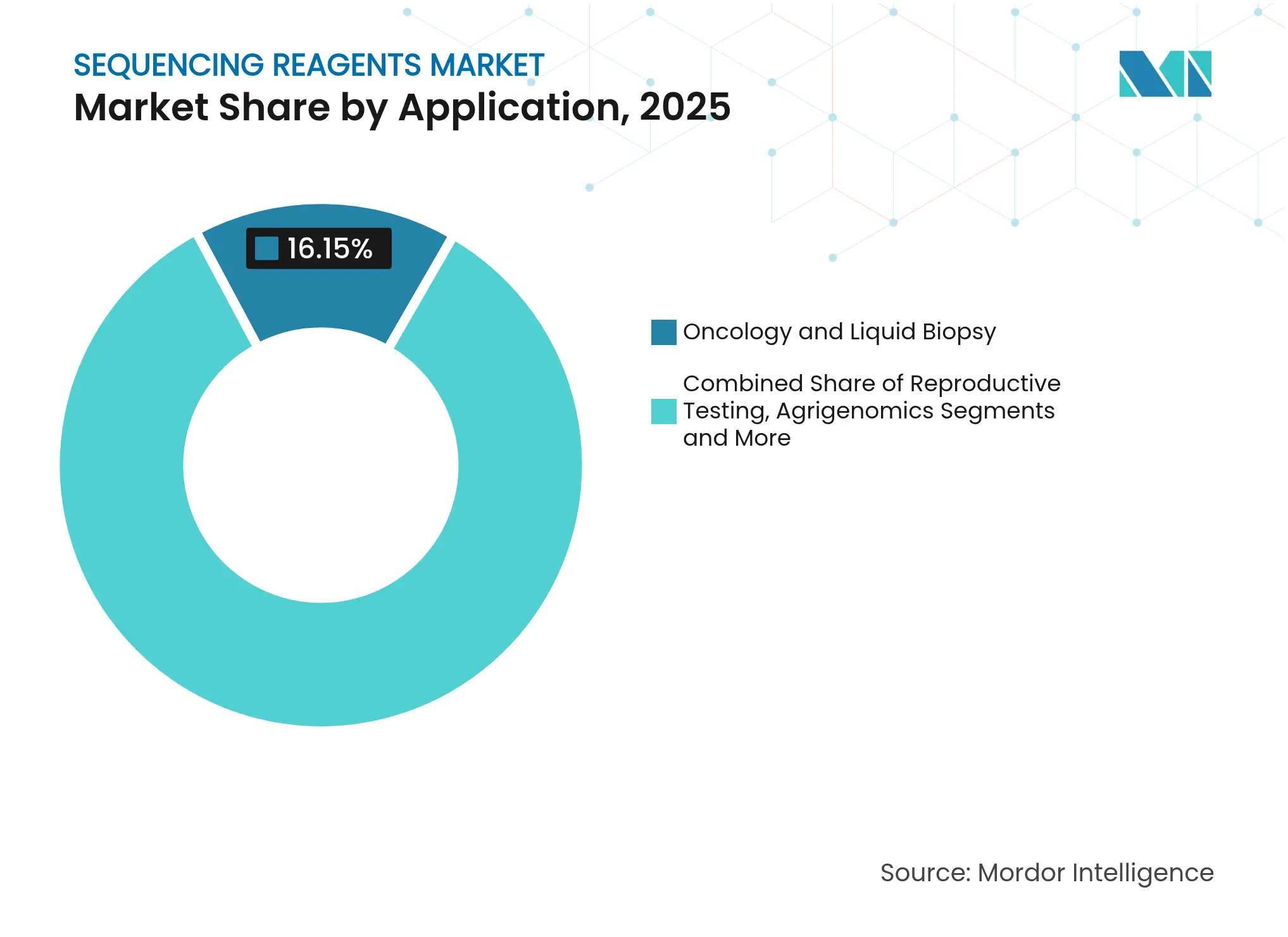

- 用途別では、腫瘍学・液体生検が2025年のシーケンシングリアジェント市場規模の16.15%のシェアを占め、腫瘍学MRDおよびマイクロバイオーム用途はCAGR 21.05%で加速すると予測されます。

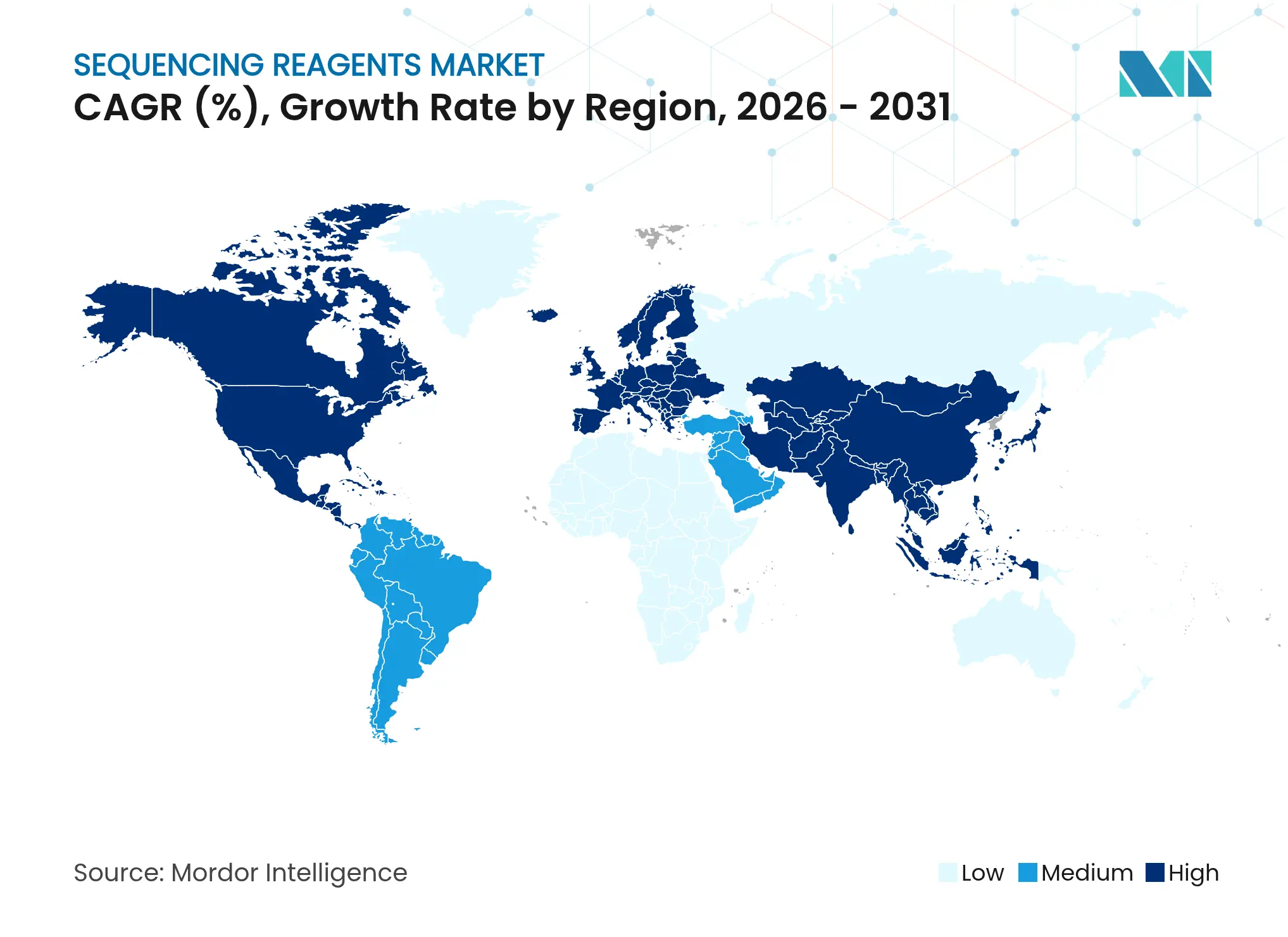

- 地域別では、北米が2025年の収益の34.18%を占める一方、アジア太平洋地域は2031年までの地域別CAGRが最も高い12.75%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のシーケンシングリアジェント市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NGSコスト曲線の低下による臨床採用の加速 | +4.20% | 世界全体、特に北米および欧州での影響が最大 | 中期(2~4年) |

| 大規模集団ゲノミクスプログラムの急増 | +3.80% | 世界全体、欧州およびアジア太平洋が主導 | 長期(4年以上) |

| 腫瘍学コンパニオン診断パイプラインの拡大 | +3.10% | 北米および欧州が中核、APACへ拡大 | 中期(2~4年) |

| 超ハイスループットスクリーニングを可能にするサンプルバーコーディング化学技術 | +2.70% | 世界全体、北米での早期採用 | 短期(2年以内) |

| ライブラリー調製時間を短縮するAI設計酵素キット | +2.40% | 北米および欧州、APACへの波及 | 中期(2~4年) |

| 新型コロナウイルス感染症時代に整備されたNGSベースによるコンサマブル需要の牽引 | +1.60% | 世界全体、先進市場での影響が最大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

NGSコスト曲線の低下による臨床採用の加速

全ゲノムシーケンシングはUSD 500の閾値を下回り、この水準に達した病院は複数の単一遺伝子アッセイを1つの包括的な検査に置き換えることを正当化できます。IlluminaのNovaSeq Xはゲノム当たりの価格をUSD 200近くまで引き下げることを目指しており、コスト削減をより広い診断メニューへと転換しています。転移性肺がんにおける比較研究では、次世代シーケンシングが患者1人当たりのコストを50%以上削減しながら、治療選択の遅延を数週間から数日へと短縮することが示されています。その結果、臨床病理検査室はより多くのコンサマブル量に依存する大規模マルチパネルワークフローへと予算をシフトしています。より迅速かつ正確な診断による下流のコスト削減を認識した支払者は、腫瘍プロファイリング検査の償還範囲を拡大しています。これらの相互に収束する要因は、リアジェントの需要牽引を強く維持し、レガシーPCRではなくNGSパネルに診断が標準化されるにつれてシーケンシングリアジェント市場を押し上げています。

大規模集団ゲノミクスプログラムの急増

欧州のGenome of Europe(欧州ゲノムイニシアチブ)は、51の研究機関のネットワークに4,500万ユーロを投入し、10万人の市民をシーケンシングする計画であり、統一されたプロトコルの下で複数年にわたるリアジェント需要を確保しています。[1]欧州委員会保健部門、「欧州ゲノムファクトシート」、ec.europa.eu民間・公共の取り組みも同様に大規模で、4つのバイオファーマ企業がアフリカ系祖先の50万のゲノムをシーケンシングするためにUSD 8,000万を拠出し、サプライヤーに対して長期的な契約量を確保しています。[2]Warren Cornwall、「アフリカ系祖先シーケンシングイニシアチブ」、science.orgヒトゲノムプロジェクトII(世界人口の1%を対象)などの大規模プロジェクトの提案は、数十億ものライブラリー調製反応、インデキシングプライマー、および品質管理キットを消費する可能性があります。これらのイニシアチブはまた、構造変異を捕捉できる特殊な化学技術を必要とし、サンプル当たりの平均支出を増加させます。一括購入はスケールメリットをもたらし、コンソーシアム研究に参加する小規模な地域実験室での採用を広げます。その結果、集団ゲノミクスは今後10年間でシーケンシングリアジェント市場の戦略的な柱となるでしょう。

腫瘍学コンパニオン診断パイプラインの拡大

2025年に承認された標的治療は、ほぼ例外なくゲノムコンパニオン検査を伴い、リアジェントを医薬品開発のバリューチェーンに組み込んでいます。Thermo FisherのGenexusプラットフォームは、myeloMATCH試験において同日中に腫瘍プロファイルを提供し、シーケンシングのラン時間を腫瘍専門医の治療ウィンドウに合わせています。液体生検キットは低侵襲のモニタリングツールとして急増しており、米国の液体生検セグメント単独でも今後10年間で3倍になると予測されています。Oxford NanoporeのセルフリーDNAワークフローは、独自のモータータンパク質と修飾ヌクレオチドを必要とする超ロングリードによる診断リーチを拡大しています。製薬スポンサーは規制申請のリスクを軽減するためにFDA承認済みのリアジェントシステムを好むため、承認を取得したキットは医薬品の存続期間中に埋め込まれた需要を獲得します。その結果、腫瘍学はシーケンシングリアジェント市場における単一最大の収益源であり続けています。

超ハイスループットスクリーニングを可能にするサンプルバーコーディング化学技術

現代のマルチプレキシング手法により、インデックスホッピングなしに数百のサンプルを1つのシーケンシングレーンにプールすることができます。New England Biolabsは96種類のユニークなデュアルインデックスと、バーコード数を480以上に引き上げるコンビナトリアルセットを提供しています。SeqWellのLongPlexはPacBio装置上で8 kbのインサートをサポートし、マルチプレキシングをロングリードワークフローに拡大しています。診断グループは、種特異的RNAバーコードを使用してRT-PCRより低コストでほぼ97%の再現率でインフルエンザ株を同定しています。AI支援バーコード設計は開発サイクルを短縮し、インシリコでの潜在的なクロストークにフラグを立て、初回成功率を向上させます。これらの進歩はサンプル当たりのリアジェント支出を削減しながらも、はるかに多くのサンプルが処理されるためリアジェント総量を増加させます。したがって、ハイスループットスクリーニングはシーケンシングリアジェント市場全体の軌跡を増幅させます。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 広範なゲノム検査に対する限定的な償還 | -2.80% | 北米および欧州、医療制度によって異なる | 中期(2~4年) |

| コンプライアンスコストを引き上げるデータプライバシー規制 | -1.90% | 世界全体、欧州および北米での影響が最大 | 長期(4年以上) |

| 世界的なdNTPグレード原材料の不足 | -1.60% | 世界全体、サプライチェーン依存地域 | 短期(2年以内) |

| 新興市場でのウェットラボ人材不足 | -1.30% | アジア太平洋地域および中東・アフリカ地域、新興市場に限定 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

広範なゲノム検査に対する限定的な償還

保険適用は科学の進歩に遅れをとっており、多くのマルチ遺伝子パネルは依然として支払者の給付方針の対象外となっています。[3]国立ヒトゲノム研究所、「ゲノム検査の適用範囲」、genome.govメディケア・アドバンテージプランは「合理的かつ必要」と判断された検査のみを償還し、長期的なアウトカムデータのない革新的なパネルは除外されます。分子病理学ガイドラインに基づくコーディングの複雑さは請求拒否を生み出し、検査室のマージンを侵食し採用を遅らせます。液体生検アッセイはその障壁を示しており、経済モデルでは大腸がんスクリーニングに対してコスト効果的と支払者が判断するまでにはコストが3分の2削減される必要があることが示唆されています。小規模なコミュニティ検査室は多くの場合、請求専門家を欠いており、提供できる検査の範囲を制限することを余儀なくされています。償還フレームワークがNGSの臨床的価値に追いつくまで、この阻害要因は急成長しているシーケンシングリアジェント市場を抑制し続けるでしょう。

コンプライアンスコストを引き上げるデータプライバシー規制

EUのGDPRおよび新興の米国州レベルの法律はゲノムデータを特別に機密性の高いものとして扱い、検査室に暗号化、アクセス制御、および監査証跡への多大な投資を強いています。FDAは検査室開発検査をIVD規制の対象とする計画であり、新しいアッセイの検証支出を倍増させる可能性のある証拠要件を追加しています。国境を越えたデータ転送規則は多施設試験を複雑にし、ローカルサーバーと重複した分析パイプラインを必要とします。2023年の23andMeの情報漏洩は社会的監視を高め、遺伝データの取り扱いミスに対するより厳しいペナルティと評判リスクをもたらしました。コンプライアンス予算はリアジェント購入から資金を奪い、特にリソースに制約のある機関にとっては影響が大きいです。長期的には、厳格なプライバシー規制はワークフローの国際的な標準化を遅らせ、シーケンシングリアジェント市場にとって重大な逆風となる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

リアジェントタイプ別:インデキシングの革新にもかかわらずライブラリー調製が優位

ライブラリー調製キットに割り当てられたシーケンシングリアジェント市場規模は2025年の収益の29.12%を占め、DNAまたはRNAをプラットフォーム対応フラグメントに変換するユニバーサルな役割を強調しています。ショートリードまたはロングリード装置を使用するかどうかにかかわらず、実験室はこのステップを省略できないため、需要は非常に非弾力的です。アンプリコンまたはロングインサートワークフロー用のテンプレート調製化学技術およびシーケンシング反応ミックスは特定のプロトコルに不可欠であり、コントロールキットはランの品質を守ります。PCRおよび増幅リアジェントは、エンリッチメントまたは低インプット補正を必要とする標的アッセイを依然として支えており、その量は腫瘍学および感染症検査と直接連動しています。サプライヤー間の競争はハンズオン時間の削減に集中しており、AI最適化ビーズベースのクリーンアップが複数の洗浄ステップを1つに統合し、ベンチ作業を半分にしてベンダーロックインを強化しています。

急速に成長しているバーコーディング/インデキシングサブカテゴリは、集団研究および病院ネットワークがサンプル当たりのコストを抑えるためにマルチプレキシングに頼るにつれて、2031年までCAGR 15.3%を記録するでしょう。New England Biolabsのデュアルインデックス製品はすでにショートリードランのインデックスホッピングを軽減しており、seqWellのキットはロングリードプラットフォームにも同様の保護を拡大しています。種特異的バーコードは、96%を超える精度の多重化ウイルスサーベイランスなどの診断ニッチを生み出しています。AI支援プライマー設計は開発サイクルを短縮し収率を向上させ、効率とスループットの正のフィードバックループを生み出しています。その結果、インデキシングリアジェントはレガシーな単一サンプルワークフローから予算シェアを奪いながらも、コンサマブル総量を拡大し、シーケンシングリアジェント市場の成長見通しを強化しています。

シーケンシング技術別:NGSのリーダーシップに挑戦する新興プラットフォーム

次世代シーケンシングプラットフォームは2025年のシーケンシングリアジェント市場シェアの49.25%を占め、10年以上にわたる設置済み装置、検証済みアッセイ、および償還実績の恩恵を受けています。SBS化学技術を中心としたリアジェントエコシステムは、生殖細胞系列検査から広範な腫瘍学パネルまで、塩基当たりの価格を低く維持するスケールメリットを享受しています。サンガー法は確認的役割で継続して使用されており、第三世代シングルモレキュール手法は超ロングリードを必要とするニッチな用途に対応しています。確立されたNGSワークフローはまた、訓練を受けた技術者やバイオインフォマティシャンのプールを有しており、新しい実験室での採用を効率化しています。

しかしシングルセルおよび空間化学技術はCAGR 22.6%で拡大しており、2031年までに競争秩序を変革する可能性があります。Illuminaの全トランスクリプトーム空間キットは標準スライドフォーマットでセルレベルの解像度を提供します。マイクロフルイディクスドロップレットシステムは、バーコード化シーケンシングのために個々の細胞を数分でカプセル化し、高感度な逆転写酵素ミックスとライゲーション酵素への需要を高めています。RocheのSequencing by Expansion(シーケンシング・バイ・エクスパンション)は99.80%超の精度と1時間当たり7ゲノムを実現し、超高速臨床シーケンシングの新たな波を触媒する可能性があります。Oxford Nanoporeは改良されたポアタンパク質でテロメアからテロメアへのアセンブリを達成し、独自のモーター酵素とアダプター化学技術を必要とするマルチオーミクスの地平を開いています。これらの発展により、シーケンシングリアジェント市場は動的であり続け、技術の変化がサプライヤーに継続的なポートフォリオの刷新を強いています。

用途別:腫瘍学への注力が専門リアジェント開発を推進

腫瘍学・液体生検用途は、腫瘍プロファイリングが標準的な臨床診療となるにつれて、2025年のシーケンシングリアジェント市場規模の16.15%のシェアを占めました。包括的なゲノムプロファイリングは、患者を標的療法にマッチングする精密医療アルゴリズムを支え、低アレル頻度変異を処理するための遺伝子パネルエンリッチメントおよびモレキュラーバーコードに対するリアジェント需要を確固たるものにしています。臨床診断はより広く、遺伝性疾患パネル、薬理ゲノミクス、および感染症検査を網羅しており、それぞれ特定のリアジェントニーズを持ちながらも精度とターンアラウンドタイムの要求によって統一されています。生殖医療およびアグリジェノミクスは安定した規制主導のニッチを代表し、法医学はチェーン・オブ・カストディに準拠した化学技術に依存しています。

腫瘍学MRDおよびマイクロバイオーム用途は年間21.05%成長し、循環DNAにおいてアレル頻度0.1%以下の変異を検出できるほど高感度なキットの開発をベンダーに促しています。Oxford NanoporeのダイレクトcfDNAシーケンシングはメチル化コーリングをサポートし、MRD追跡にエピゲノミクス層を加え、特殊なアダプターミックスを必要としています。腸内マイクロバイオーム研究はゲノム、トランスクリプトーム、およびメタボローム・データを統合する統合マルチオーミクスプロトコルへとシフトしており、サプライヤーは核酸抽出、ライブラリー調製、およびバーコーディングリアジェントを統合キットにバンドルするよう促されています。法医学微生物学分野も病原体IDを超えてバイオテロ監視へと拡大しており、ISO認定ワークフローの下で検証されたリアジェントを要求しています。これらの多様でありながら収束する用途トレンドは、シーケンシングリアジェント市場を急成長の軌跡に乗せ続けています。

地域分析

北米は2025年の収益の34.18%を生み出し、広範な臨床採用、大規模な設置済み装置群、および多くの遺伝性・腫瘍学検査をカバーする支払者フレームワークによって支えられています。国立ヒトゲノム研究所は2023年度予算のほぼ3分の1をデータサイエンス助成金に充て、最先端プロジェクトでのリアジェント使用を補助しました。2,200以上の施設にまたがるmyeloMATCHは同日中のゲノムレポーティングを必要とし、迅速調製キットの1日当たりの消費量を増加させています。アフリカ系祖先に焦点を当てた民間のUSD 8,000万の多様性イニシアチブは、複数年のリアジェント注文をさらに強固にしています。それでもなお、商業的支払者間の償還の不均一性は残存しており、交渉力に乏しい小規模検査室の成長を抑制しています。

欧州は強力な公的資金と厳格なデータプライバシー規則を組み合わせています。Genome of Europe(欧州ゲノムイニシアチブ)は27か国にわたるシーケンシングセンターの近代化に4,500万ユーロを配分し、集中調達の下でライブラリー調製およびインデキシングリアジェントへの基本的な需要を保証しています。希少疾患ネットワークは国境を越えたデータ共有を活用していますが、GDPRに準拠する必要があり、準拠したクラウド環境と暗号化フレンドリーなリアジェント追跡ソフトウェアへの多大な投資を促しています。構造変異検出とロングリード化学技術は、複雑なゲノム疾患を対象とする学術センターで採用が進んでおり、規制上の負担にもかかわらずシーケンシングリアジェント市場を徐々に拡大しています。

アジア太平洋地域は2031年までCAGR 12.75%と世界最速を記録すると予測されています。Baker McKenzieは地域の医療支出が2027年までにUSD 1,380億に達すると推定しており、ゲノム医療にとって肥沃な背景を提供しています。BGIは世界のシーケンシングプロジェクトの半数以上への参加を主張しており、酵素、ヌクレオチド、およびフローセルの国内サプライチェーンを強化しています。MGI Techなどの企業を通じた中国の自立型ゲノミクス装置推進は、欧米ベンダーに対する国内競争を生み出しています。Pacific Biosciencesはタイの新生児スクリーニングプログラムとパートナーシップを組んで出生時にHiFiシーケンシングを組み込み、国際サプライヤーが価値提案をローカライズする方法を示しています。これらの要因が相まって、アジア太平洋地域は予測期間にわたってシーケンシングリアジェント市場に大幅な増分量を注入することが確実です。

競争環境

上位5社が2024年の収益の相当な市場シェアを占め、中程度の集中度を示しています。Illuminaは大規模な設置済みベースを維持していますが、現在、1時間当たり7ゲノムを99.80%超の精度で処理し、臨床ターンアラウンドのベンチマークを再定義する可能性があるRocheのSequencing by Expansion(シーケンシング・バイ・エクスパンション)プラットフォームのライバルと競合しています。Element BiosciencesはUSD 2億7,700万を調達し、Aviti装置を40台から190台以上に拡大し、中スループット層での価格競争を激化させています。Thermo FisherによるOlinkのUSD 31億での買収は、5,300のタンパク質マーカーをアッセイカタログに加え、マルチオーミクスのバンドル戦略を推進しています。

空間トランスクリプトミクスおよびマイクロバイオームマルチオーミクスには白地機会が豊富にあり、スタートアップが専用化学技術を開発しています。Oxford Nanoporeのテロメアからテロメアへのアセンブリキットは、独自のモーター酵素を必要とする超ロングリード臨床用途を開きます。統合化は継続しており、DeerfieldはSingular Genomicsに対して1株USD 20.00を提示しましたが、これは254%のプレミアムであり、収益がまだ初期段階であっても設置済みプラットフォームの戦略的価値を強調しています。破産中の23andMeの資産に対するRegeneronの買収は、ゲノムデータベースが創薬パイプラインにおいていかに重宝されているかを示しています。

地域プレイヤーはローカル製造を活用して調達契約を獲得しており、特に政府政策が国内調達を優遇する中国において顕著です。BGIの規模はギガベース当たりのコストで積極的な価格設定を可能にし、輸入業者に対してコスト面で挑戦しています。一方、技術の収束はプラットフォームとリアジェントのバンドル化を促進しており、サプライヤーはシーケンサー、クラウド分析、およびコンサマブルを複数年のリアジェントストリームに顧客を囲い込むサブスクリプションモデルに統合しています。この戦略はマージンを保護しながら高いスイッチングコストを生み出し、シーケンシングリアジェント市場の成長軌跡を強化しています。

シーケンシングリアジェント業界のリーディングカンパニー

F. Hoffmann-La Roche AG

Illumina, Inc

Thermo Fisher Scientific

Agilent Technologies, Inc.

Qiagen

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:RocheがSequencing by Expansion(シーケンシング・バイ・エクスパンション、SBX)を発表。SNV精度99.80%超、1時間当たり全ゲノム7本を実現。

- 2024年12月:Singular Genomicsが1株USD 20.00(254%のプレミアム)でDeerfield Managementに買収されることに合意。

- 2024年7月:Thermo Fisher ScientificがOlink HoldingのUSD 31億での買収を完了。

世界のシーケンシングリアジェント市場レポートのスコープ

スコープに基づき、シーケンシングリアジェントはDNAシーケンシングのプロセスで使用されます。これはヌクレオチドの順序を決定するための重要なツールです。DNAシーケンシングには複数の種類の研究があり、診断・治療用途には創薬、法医学、ゲノミクス、がん、感染症などが含まれます。

| テンプレート調製キット |

| ライブラリー調製キット |

| コントロールキット |

| シーケンシング反応キット |

| バーコーディング/インデキシングキット |

| PCRおよび増幅リアジェント |

| その他 |

| 次世代シーケンシング |

| 第三世代 |

| サンガー法/チェーンターミネーション法 |

| シングルセル/空間トランスクリプトミクス対応化学技術 |

| 臨床診断 |

| 腫瘍学・液体生検 |

| 生殖医療・出生前検査 |

| アグリジェノミクス・獣医学 |

| 法医学・セキュリティ |

| 創薬・機能的ゲノミクス |

| マイクロバイオーム・メタゲノミクス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| リアジェントタイプ別 | テンプレート調製キット | |

| ライブラリー調製キット | ||

| コントロールキット | ||

| シーケンシング反応キット | ||

| バーコーディング/インデキシングキット | ||

| PCRおよび増幅リアジェント | ||

| その他 | ||

| シーケンシング技術別 | 次世代シーケンシング | |

| 第三世代 | ||

| サンガー法/チェーンターミネーション法 | ||

| シングルセル/空間トランスクリプトミクス対応化学技術 | ||

| 用途別 | 臨床診断 | |

| 腫瘍学・液体生検 | ||

| 生殖医療・出生前検査 | ||

| アグリジェノミクス・獣医学 | ||

| 法医学・セキュリティ | ||

| 創薬・機能的ゲノミクス | ||

| マイクロバイオーム・メタゲノミクス | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

シーケンシングリアジェント市場の現在の規模は?

シーケンシングリアジェント市場規模は2026年にUSD 112.8億に達し、2031年までにUSD 251.9億に達すると予測されています。

最も成長が速いリアジェントセグメントはどれですか?

バーコーディングおよびインデキシングキットは最も成長の速いセグメントであり、マルチプレキシングがハイスループット実験室で標準となるにつれてCAGR 15.3%を記録しています。

シーケンシングコストはどのくらい速く低下していますか?

コストは20年前の数千万ドルから現在は人間ゲノム当たりUSD 500近くまで低下しており、一部のプラットフォームは予測期間中にゲノム当たりUSD 200を目標としています。

なぜアジア太平洋地域は最も成長の速い地域市場なのですか?

医療費の増加、意欲的な国家ゲノミクスプログラム、および強力な国内製造が、アジア太平洋地域のシーケンシングリアジェントにおけるCAGR 12.75%を推進しています。

競争環境はどの程度集中していますか?

5社が世界収益の約55%を占め、市場の集中度スコアは中程度の6となっています。

最終更新日: