バイオテクノロジー試薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 50.96 十億米ドル |

| 市場規模 (2031) | 69.98 十億米ドル |

| 成長率 (2026 - 2031) | 6.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオテクノロジー試薬市場分析

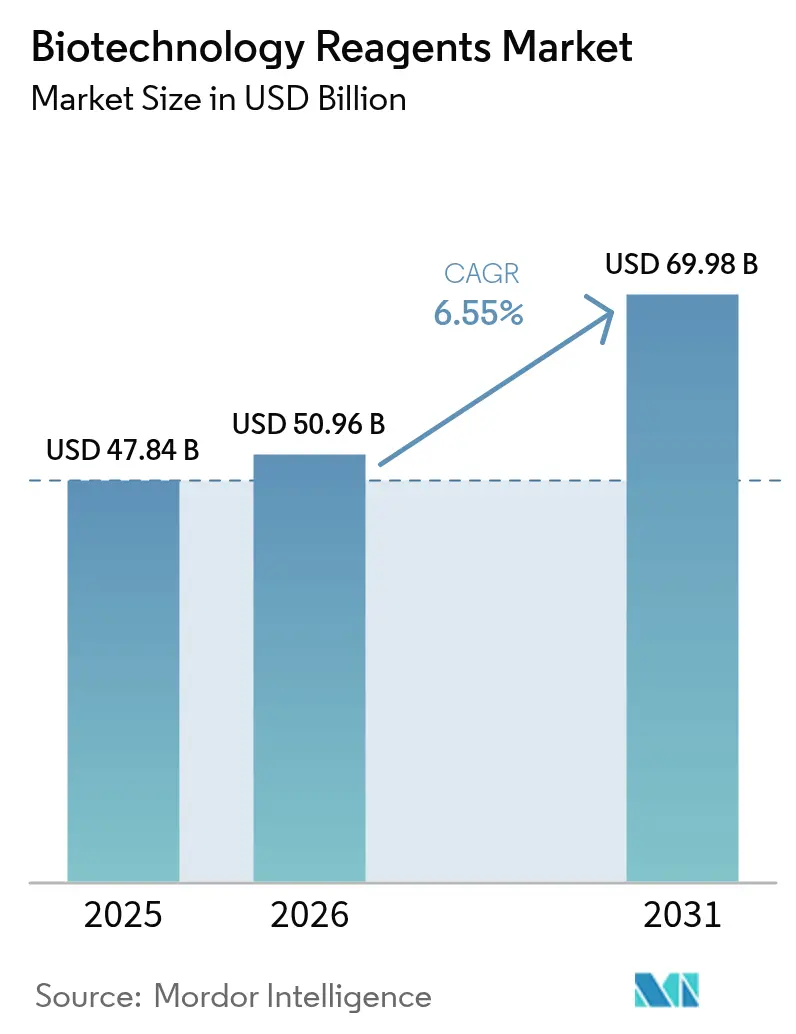

2026年のバイオテクノロジー試薬市場規模は506億9,600万米ドルと推定され、2025年の478億4,000万米ドルから成長し、2031年には699億8,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率6.55%で成長します。

AI活用型創薬への投資強化、バイオ製造能力の拡大、シングルセル解析の急速な普及が、高性能試薬への対応可能需要を拡大させています。消耗品とデータ分析プラットフォームを統合する多国籍企業間の合併がエンドツーエンドソリューションの採用を加速させる一方、アジアにおける政府のインセンティブがGMPグレード原材料の現地生産を支援しています。研究室のデジタル化の進展が、特にオンコロジーおよび再生医療パイプラインにおいて、事前最適化された自動化対応試薬キットへの需要をさらに押し上げています。一方、世界的な品質基準の厳格化により製品検証サイクルが長期化し、中小サプライヤーは確立されたプレイヤーとの提携を迫られています。

主要レポートのポイント

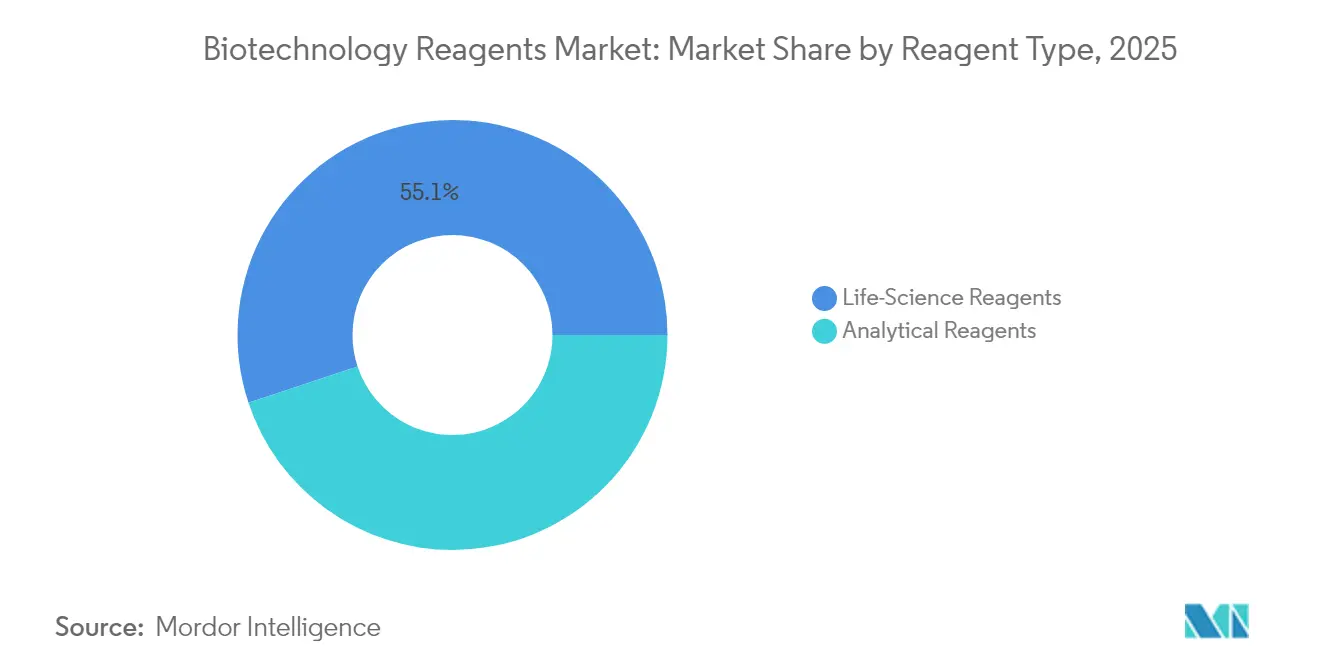

- 試薬タイプ別では、ライフサイエンス試薬が2025年に55.10%の収益シェアを占めてトップとなり、分析試薬は2031年にかけて年平均成長率8.85%で成長する見込みです。

- 用途別では、DNA・RNA分析が2025年のバイオテクノロジー試薬市場シェアの29.65%を占め、シングルセル遺伝子発現は2031年にかけて年平均成長率10.95%で拡大しています。

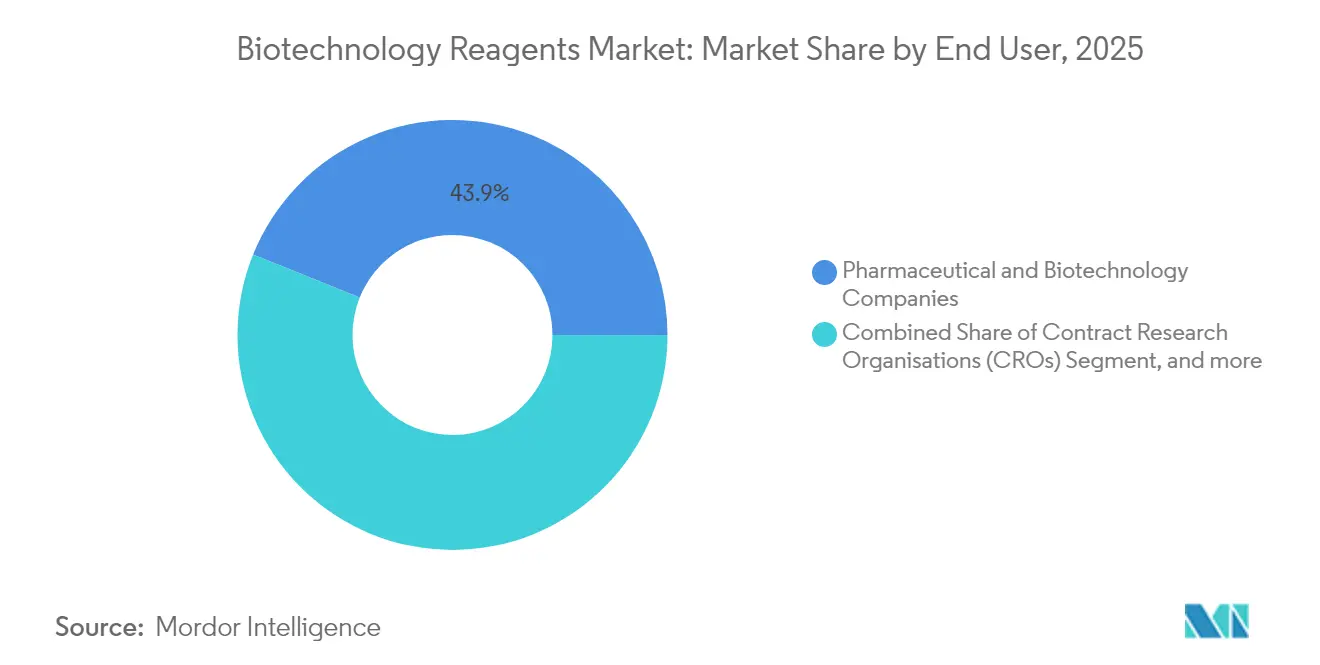

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のバイオテクノロジー試薬市場規模の43.90%を占め、受託研究機関(CRO)が年平均成長率9.55%で最も急速な需要成長を記録しました。

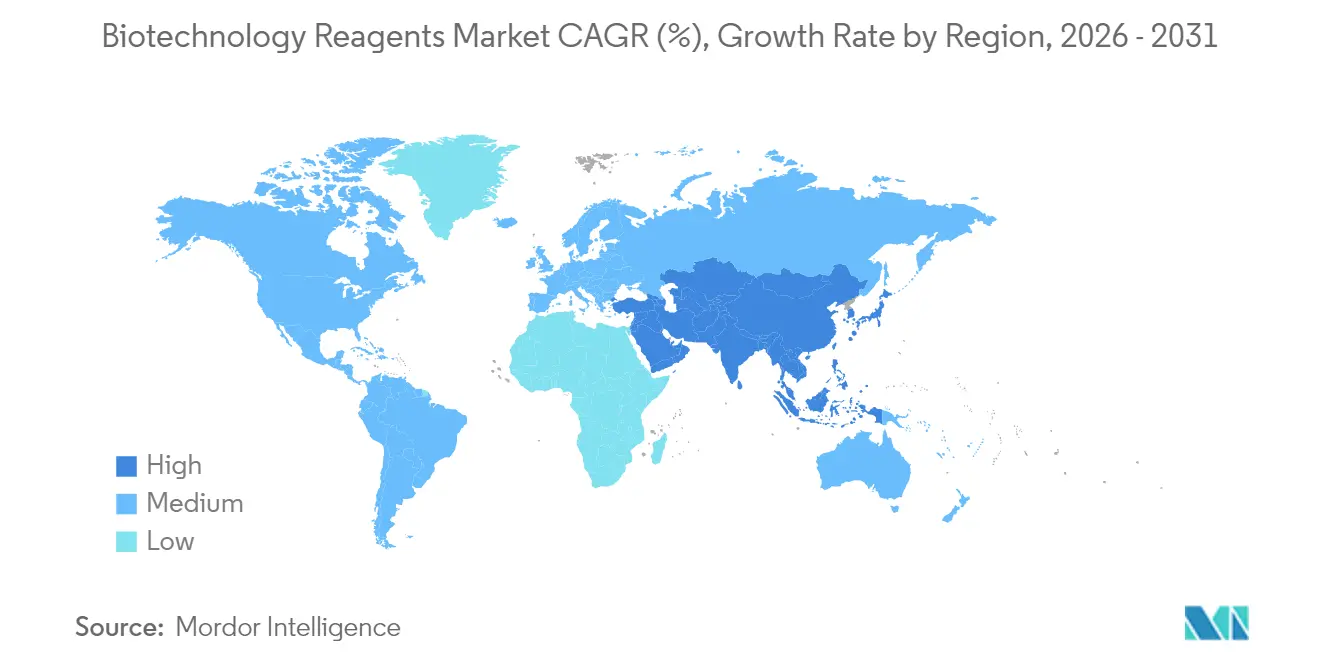

- 地域別では、北米が2025年に38.80%の収益シェアを占め、アジア太平洋は2026年から2031年にかけて年平均成長率9.15%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバイオテクノロジー試薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| バイオテク企業による高いR&D 支出とスタートアップパイプライン | +1.8% | 北米 および欧州;アジア太平洋への波及 | 中期 (2~4年) |

| 幹細胞・再生医療研究の 拡大 | +1.2% | 北米 およびアジア太平洋 | 長期(4年 以上) |

| オンコロジー中心の オミクスプロジェクト | +1.5% | アジア太平洋加速を伴う グローバル | 中期(2~4 年) |

| AI支援による 試薬最適化 | +1.1% | 北米 および欧州;アジア太平洋で台頭 | 中期 (2~4年) |

| ポイントオブケア分子診断の 普及拡大 | +0.9% | アジア太平洋中心; 中東・アフリカおよびラテンアメリカへ拡大 | 短期(2年 以内) |

| 政府による バイオ製造現地化インセンティブ | +0.8% | アジア太平洋 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

バイオテク企業による高いR&D支出と膨らむスタートアップパイプライン

精密発酵および合成生物学スタートアップへのベンチャー資金が急増し、細胞・遺伝子治療ワークフローにプレミアムグレード試薬を必要とする新プラットフォームに20億米ドルが投入されました。[1]Mitsui & Co.、「精密発酵における投資トレンド」、mitsui.com 各バイオロジクス候補品は専用の分析消耗品を必要とし、世界のバイオプロセス技術市場における継続的な需要を牽引しています。分散した需要により専門サプライヤーはプレミアム価格設定が可能となり、プラットフォームベースの創薬モデルは研究室に複数ターゲットに対応した試薬システムの標準化を促しています。その結果、調達戦略は検証済みパフォーマンスデータを備えたモジュール式AI対応キットを提供するベンダーをますます優先するようになっています。

幹細胞・再生医療研究の拡大

成体幹細胞プロトコルが主流となり、表現型を保持する単離・増殖試薬のイノベーションが促進されています。アジア太平洋各国政府は、Aurora Biosynthetics社の2億豪ドル(1億2,940万米ドル)規模の施設など、大規模GMPファシリティを共同出資し、コンプライアントな消耗品への地域需要を押し上げています。個別化再生医療処置が普及するにつれ、サプライヤーは小ロット・患者個別処理に対応できる柔軟な製剤を提供する必要があります。

高スループット試薬を必要とするオンコロジー中心のオミクスプロジェクト

液体生検向けロングリードシーケンシングはGCリッチな無細胞DNAに最適化された新規化学を必要とし、10x Genomics社のChromiumなどシングルセルRNA-seqプラットフォームが特殊バーコーディングキットの採用を促進しています。AI強化型分子最適化は80%を超える成功率を記録し、高純度スクリーニング試薬へのスループット需要を高めています。ポイントオブケアオンコロジーアッセイの臨床展開が、分散型環境に対応した凍結乾燥・室温安定試薬への需要をさらに刺激しています。

開発サイクルを短縮するAI支援試薬最適化

DrugGenなどのディープラーニングエンジンは分子生成において99.9%の有効性を達成し、反復時間を大幅に削減する試薬組成の予測設計を可能にしています。製薬メーカーは標準化された試薬ライブラリに依存する自動合成ロボットを統合しており、デジタルトレーサビリティとロット一貫性を備えたキットを提供するベンダーが優先サプライヤーの地位を獲得しています。組み込みセンサーによるリアルタイム反応モニタリングにより、データリッチで機械可読なパッケージングへの重要性がさらに高まっています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 複数法域にわたる厳格な 品質・安全認証 | −1.3% | グローバル;EUおよびアジア太平洋で 複雑性が最大 | 中期 (2~4年) |

| COVID後のバイオプロセス原材料 サプライチェーンの不安定性 | −0.8% | グローバル;アジア太平洋製造 ハブで深刻 | 短期(2年 以内) |

| プレミアムグレード試薬の 平均販売価格上昇 | −0.7% | グローバル; 新興市場で最大の影響 | 短期(2年 以内) |

| 有害成分に対する サステナビリティ圧力 | −0.5% | EUおよび 北米;アジア太平洋へ拡大 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

複数法域にわたる厳格な品質・安全認証

参照標準検証に関するFDAとEMAの乖離により、サプライヤーは試験を重複して実施せざるを得ず、製品上市に6~12ヶ月が追加され、開発コストが最大30%増加します。[2]米国食品医薬品局、「バイオロジクスの品質マネジメントシステム」、fda.gov 各製造拠点でのISO 13485認証取得は中小企業に負担をかけ、クオリティ・バイ・デザイン文書化が製品ライフサイクル全体をカバーするようになったことで、コンプライアンスコストを吸収できる大規模な垂直統合プレイヤーへの需要が高まっています。

COVID後のバイオプロセス原材料サプライチェーンの不安定性

クロマトグラフィー樹脂および重要培地の不足は、干ばつの影響を受けた輸送ルートや地政学的緊張による物流混乱により継続しています。[3]BioProcess International、「世界的な樹脂不足が継続」、bioprocessintl.com メーカーはデュアルソーシング戦略と安全在庫の積み増しでリスクをヘッジしていますが、これにより運転資本が拘束され利益率が圧縮されます。アジアにおける現地化の動きは、試薬供給を安定させるためのコールドチェーンおよび倉庫インフラへの並行投資を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

試薬タイプ別:ライフサイエンスのリーダーシップと分析のアップサイド

ライフサイエンス試薬は2025年のバイオテクノロジー試薬市場シェアの55.10%を占めました。PCRベース診断および次世代シーケンシングにおける高い利用率がセグメントをリードし続け、COVID時代の分子インフラへの継続的投資がベースライン需要を支えています。分析試薬は規模は小さいものの、深い特性評価への規制上の重点と質量分析駆動プロテオミクスの普及から恩恵を受け、年平均成長率8.85%でバイオテクノロジー試薬市場全体の成長を上回る見込みです。サンプル調製とアッセイ試薬を統合したハイブリッドキットの登場は、高スループット研究室が重視するワークフロー簡素化を約束しています。

第二世代クロマトグラフィーバッファーとシングルユース濾過試薬が連続バイオプロセシングを可能にし、電気泳動消耗品が無細胞システムの分解能を最適化しています。サプライヤーはますます試薬にソフトウェアライセンスをバンドルして継続的な分析収益を獲得しており、ウェットラボとデジタルオファリングの収束を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:シングルセル解析の勢い拡大

DNA・RNA分析はゲノムサーベイランスおよびウイルス変異体モニタリングにおける定着した使用により、2025年のバイオテクノロジー試薬市場規模の29.65%を占め最大の用途であり続けました。しかしシングルセル遺伝子発現は、バルクアッセイでは達成できない粒度を活用するオンコロジーおよび免疫学研究に後押しされ、年平均成長率10.95%で進展しています。細胞あたりのコストを下げながらデータ品質を損なわないベンダーは、学術・トランスレーショナル研究室における新たなユーザー層を開拓できる立場にあります。

下流では、バイオ治療パイプライン、特にモノクローナル抗体およびmRNAベースワクチンの拡大に伴い、タンパク質精製試薬が恩恵を受けています。プロテオミクスとトランスクリプトミクスの同時読み取りを可能にする多重アッセイキットへの需要が用途の境界をさらに曖昧にし、クロスモダリティ互換性を備えた試薬の設計が求められています。

エンドユーザー別:CROがアウトソーシング需要を牽引

製薬・バイオテクノロジー企業は2025年消費量の43.90%を維持しましたが、開発企業が専門的な分析や初期スクリーニングをアウトソーシングするにつれ、受託研究機関(CRO)は年平均成長率9.55%で上回る成長が見込まれています。CROの統合により大規模拠点が生まれ、試薬の大量割引交渉が可能となり、サプライヤーはボリューム段階別価格設定とジャストインタイム配送サービスの構築を迫られています。

学術機関は、特に政府資金が基礎研究と共有リソース施設を支援する場合、基盤的な顧客であり続けています。診断検査室は分子検査メニューを拡充し、新興市場でのコールドチェーン依存を低減する凍結乾燥PCRキットを採用しており、この傾向がエンドユーザーの調達サイクルを多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北米は、定着したバイオ医薬品クラスター、豊富なベンチャーキャピタルプール、支援的な規制環境を背景に、2025年収益の38.80%を占めました。先進的なバイオ製造を推進する連邦プログラムがGMP検証済み試薬への安定した需要を生み出しています。欧州では、サステナビリティ義務への継続的な遵守がグリーンケミストリー製剤とリサイクル可能パッケージへの関心を高め、サプライヤーに製品ライフサイクルアセスメントの見直しを促しています。

アジア太平洋は世界最速の拡大を示し、2031年にかけて年平均成長率9.15%を記録する見込みです。中国の通達第53号は審査期間を短縮しデータ保護期間を拡大し、現地イノベーションと対内パートナーシップを触媒しています。日本の2030年までにバイオテク経済を3倍にする目標が臨床グレード試薬への国内需要を支え、東南アジアのCDMO台頭がシングルユース消耗品の新たな販路を生み出しています。現地サプライヤーは政府補助金を活用して能力格差を縮小していますが、国際的なQC基準への準拠は依然として課題です。

中東・アフリカおよび南米の市場は中一桁台の成長を記録しています。多国間保健機関が支援する技術移転協定が現地試薬充填・仕上げ操作を促進し、輸入依存を低減しています。しかし、限られたコールドチェーンインフラと変動する通貨評価がプレミアム製品の採用を抑制し、サプライヤーに地域の購買力に合わせたモジュール式・コスト段階別試薬ラインの提供を促しています。

競合環境

バイオテクノロジー試薬市場は、大手企業が垂直統合を追求する中で統合が続いています。DanaherはCytivaとPallを75億米ドルのバイオプロセス大手に統合し、上流培地と下流分析を組み合わせてシームレスなワークフローを提供しています。55億米ドルのAbcam買収は抗体・プロテオミクス試薬への展開を拡大し、創薬から製造にわたるマルチプロダクトのロックインを強化しています。Thermo Fisherによる41億米ドルでのSolventumの精製・濾過部門買収は同様のポートフォリオ拡大の動きを示しており、400億~500億米ドルの活発なM&Aパイプラインに支えられています。

一方、テクノロジー中心の挑戦者はAIを活用して加速した反復サイクルで試薬を開発しており、DrugGenのほぼ完璧な分子有効性出力がその証拠です。凍結乾燥RT-LAMPキットを導入するスタートアップは、コールドチェーン制約を排除することで従来のPCRセグメントを破壊し、分散型検査環境に訴求しています。FDA Platform Designationのような規制サンドボックスの迅速化により、機動力のある新規参入者に明確な市場参入ルートが提供され、既存企業はR&D支出とパートナーシップ活動を拡大せざるを得ません。

サプライヤーはまた、クラウドベース分析と試薬サブスクリプションプランをバンドルしてユーザーをエコシステムに囲い込むデータサービスモデルを通じて収益を多様化しています。パンデミック時代の不足を受けてリスク軽減を求める顧客に対し、途切れない供給と規制準拠の品質文書を保証できる企業が差別化を図っています。

バイオテクノロジー試薬業界リーダー

Bio-Rad Laboratories

Becton Dickinson & Company

Danaher Corporation (Beckman Coulter Inc)

Agilent Technologies

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Thermo Fisher Scientificは、バイオ生産フットプリントの拡大と5年目までに年間1億2,500万米ドルのシナジー獲得を目的として、Solventumの精製・濾過事業を41億米ドルで買収することに合意しました。

- 2025年1月:IlluminaはNVIDIAと提携し、AIモデルをシーケンシングワークフローに統合することで、創薬ターゲット発見のためのより迅速なマルチオミクスデータ解釈を可能にしました。

- 2024年10月:Bio-Rad Laboratoriesは、遺伝子治療開発におけるAAVベクター品質管理を改善するためのVericheck ddPCR空・充填カプシドキットを発売しました。

- 2024年9月:Aurora Biosynthesisはニューサウスウェールズ州に2億豪ドル(1億2,940万米ドル)の州支援を受けたGMP施設を開設し、アジア太平洋の細胞・遺伝子治療クライアントにプラスミドDNAおよびmRNA試薬を供給します。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、バイオテクノロジー試薬市場を、ライフサイエンス研究室、診断センター、およびバイオプロセス開発において分子・細胞・分析手順を可能にする液体、凍結乾燥、またはキットベースの化学・生物学的製剤によって生み出される価値と定義する。これには、PCRミックス、細胞培養サプリメント、クロマトグラフィーバッファー、電気泳動染料、フローサイトメトリー染色剤、およびアッセイや実験中に消費される類似の消耗品が含まれる。

スコープ除外:単独の機器、シングルユース型バイオリアクタープラスチック、および日常的な臨床化学試薬は本評価の対象外とする。

セグメンテーション概要

- 試薬タイプ別

- ライフサイエンス試薬

- PCR

- 細胞培養

- 血液学

- 体外診断

- その他技術

- 分析試薬

- クロマトグラフィー

- 質量分析

- 電気泳動

- フローサイトメトリー

- その他分析試薬

- ライフサイエンス試薬

- 用途別

- タンパク質合成・精製

- 遺伝子発現

- DNA・RNA分析

- 薬物試験

- その他用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関(CRO)

- 学術・研究機関

- 臨床・診断検査室

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

詳細な調査方法論とデータ検証

デスクリサーチ

ベースラインの数量および支出については、米国FDA 510(k)データベース、HS 3822試薬に関するEurostat貿易コード、NIHおよびHorizon Europeの助成台帳、ならびに日本試薬協会の年次調査データなど、公開されているティア1ソースからマッピングを行った。企業の10-K、投資家向け資料、プレスリリースは、製造コストおよび平均販売価格のシグナルを補完するものとして活用した。財務スナップショット向けのD&B Hooversや、グローバル入札通知向けのDow Jones Factivaを含む一部のライセンスリソースは、収益開示および出荷ルートのクロスチェックに役立てた。その他多数のオープンおよびサブスクリプションソースも、コンテキスト、規制動向、およびパイプライン活動の把握のためにレビューした。

プライマリーリサーチ

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたり、研究室マネージャー、バイオファーマ企業の調達責任者、試薬製剤担当者、および地域ディストリビューターにインタビューを実施した。これらの議論により、在庫サイクル、価格分散、シングルセルオミクスを中心とした新興需要が明確化され、定量的なギャップを埋めるとともに、初期のデスクリサーチに基づく仮定を修正した。

市場規模推計と予測

トップダウン再構築は、エンドユーザーによる試薬の輸出入額およびR&D支出から始まり、報告された消費比率を用いて技術別に分割される。サプライヤーのロールアップおよびサンプリングされたASP×数量チェックにより、選択的なボトムアップのオーバーレイを提供し、合計値を検証する。資金提供を受けた遺伝子編集プロジェクト、設置済みPCRサイクラー、シーケンシング実行数、細胞療法バッチリリースなどの主要変数が多変量回帰に投入され、価格正常化トレンドを捉えながら2030年までの需要を予測する。ボトムレベルの欠損データポイントは、専門家回答者と合意した地域成長プロキシによって補完される。

データ検証と更新サイクル

アウトプットは、過去の貿易フローおよび四半期業績との差異チェックを経る。シニアレビュアーが異常値を精査し、重要なイベントが発生した場合はサイクル途中での更新が行われる。レポートは12ヶ月ごとに完全更新され、クライアントへの納品直前にアナリストによる最終確認が実施される。

MordorのバイオテクノロジーReagentsベースラインが信頼を得る理由

公表数値が異なるのは、企業が不均等な技術バスケットを選択したり、異なる日付で通貨換算を行ったり、均一な価格カーブを仮定したりするためである。Mordorは、検証可能な貿易・使用指標に値を固定することで、ベースケースを中立かつ再現可能な状態に保っている。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 47.84 B(2025年) | Mordor Intelligence | - |

| USD 91.75 B(2024年) | Global Consultancy A | 資本設備およびバルクメディア濃縮物を含む;通貨統一なし |

| USD 109.68 B(2024年) | Regional Consultancy B | 集計された「ライフサイエンス用品」カテゴリーを使用し、地域全体に単一のASPを適用 |

| USD 0.48 B(2024年) | Trade Journal C | 診断およびバイオプロセスを除く、学術研究室向け試薬グレード化学品のみを対象 |

この比較は、スコープまたは価格ロジックが変化した場合に市場価値が変動することを示している。透明性の高い変数、年次更新、および多段階レビューを活用することで、Mordorは意思決定者が依拠できるバランスの取れたベースラインを提供する。

レポートで回答される主要な質問

バイオテクノロジー試薬市場の現在の規模はどのくらいですか?

2026年に506億9,600万米ドルと評価され、2031年までに699億8,000万米ドルに達する見込みです。

どの試薬タイプが市場収益を支配していますか?

ライフサイエンス試薬が2025年の収益の55.10%を占め、PCRおよびシーケンシングでの広範な使用から恩恵を受けています。

受託研究機関(CRO)が社内製薬研究室よりも速く成長しているのはなぜですか?

創薬企業が専門的な分析をますますアウトソーシングしており、CROは2031年にかけて年平均成長率9.55%の予測成長率を示しています。

最も急速な拡大機会を提供している地域はどこですか?

アジア太平洋が年平均成長率9.15%でトップであり、政策インセンティブとCDMO能力の拡大が後押ししています。

AIは試薬開発にどのような影響を与えていますか?

AIプラットフォームが最適な試薬製剤を予測し、設計サイクルを短縮して自動化対応キットへの需要を高めています。

新規試薬サプライヤーにとっての主要な障壁は何ですか?

複数地域の品質認証取得と強靭なサプライチェーンの確保がコストを増加させ、市場参入を遅延させます。

最終更新日: