ベルギー医薬品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

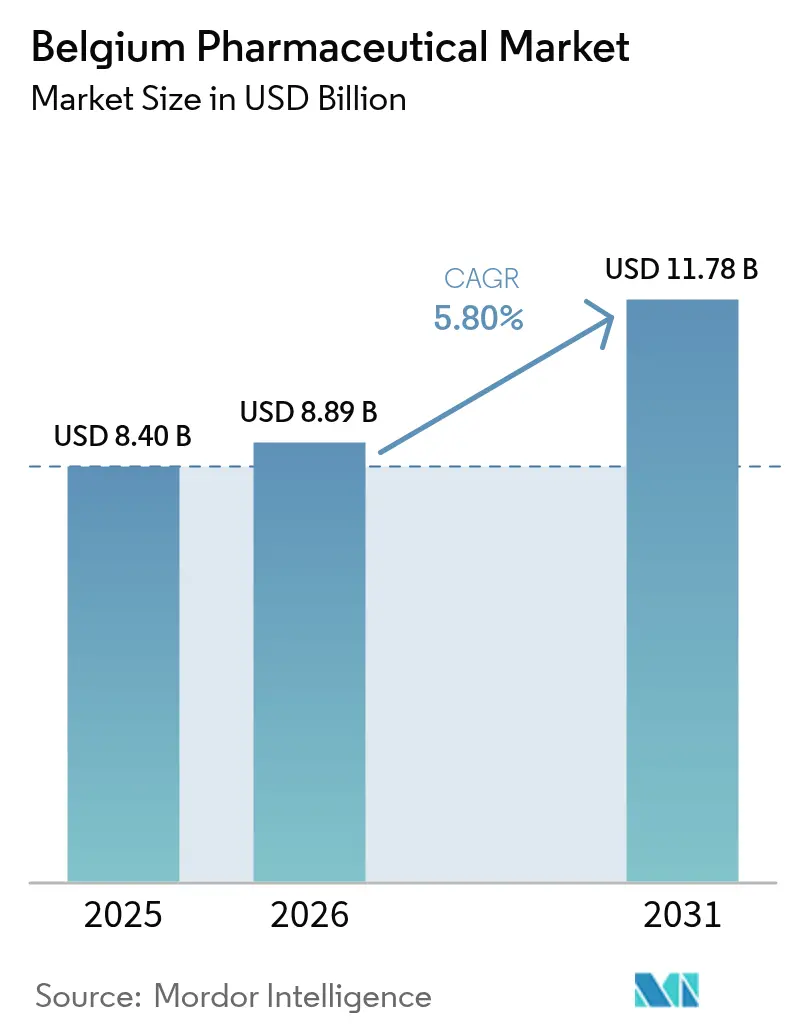

| 基準年の市場規模 (2025) | 8.40 十億米ドル |

| 市場規模 (2026) | 8.89 十億米ドル |

| 市場規模 (2031) | 11.78 十億米ドル |

| 成長率 (2026 - 2031) | 5.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベルギー医薬品市場分析

ベルギー医薬品市場規模は、2025年の84億米ドルから2026年には88億9,000万米ドルに成長し、2026年~2031年にかけて年平均成長率5.80%で2031年までに117億8,000万米ドルに達すると予測されています。

ベルギーの輸出主導型の産業構造、2024年における790億ユーロの輸出額、およびEU全体の医薬品研究費の19.3%に相当する研究開発支出は、安定した需要見通しを支える基盤となっています。一人当たり医療費の高さ、100%の国家eヘルス指標スコア、および画期的治療薬への迅速償還プログラムに対する政策支援が、アクセス障壁を引き続き低下させています。特許失効後の義務的価格引き下げは単価を抑制するものの、手頃な価格を確保することで大量需要を促進します。一方、管理参入協定(マネージド・エントリー・アグリーメント)に基づくメーカーリベートは、予算負担の一部を公的支払者から移転させます。多国籍企業の子会社が専門医薬品セグメントを支配していますが、オンライン薬局の普及拡大やバイオロジクス・先進治療薬のパイプラインの充実は、新規参入者にとっての機会拡大を示しています。

主要レポートのポイント

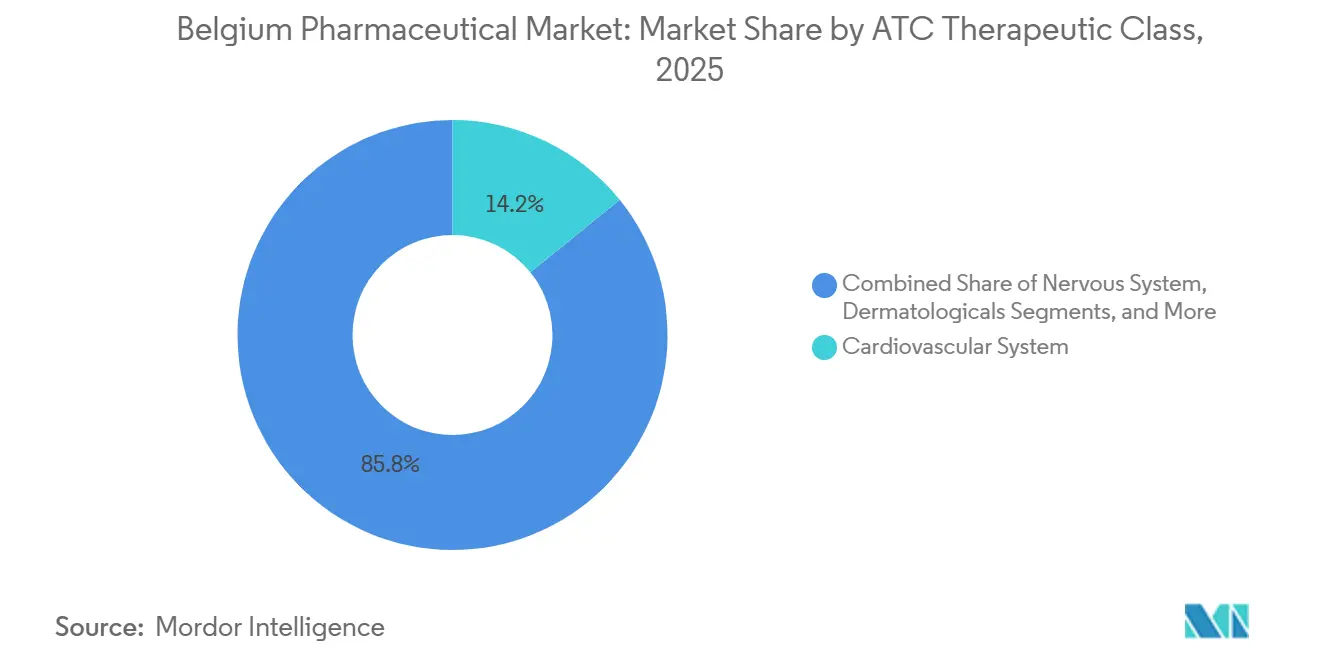

- 治療クラス別では、循環器系セグメントが2025年のベルギー医薬品市場シェアの14.18%を占め、皮膚科用薬は2031年にかけて年平均成長率7.54%で拡大する見込みです。

- 薬剤タイプ別では、処方薬が2025年のベルギー医薬品市場規模の86.85%を占め、一般用医薬品(OTC)カテゴリーが2031年にかけて最速の年平均成長率7.21%を記録します。

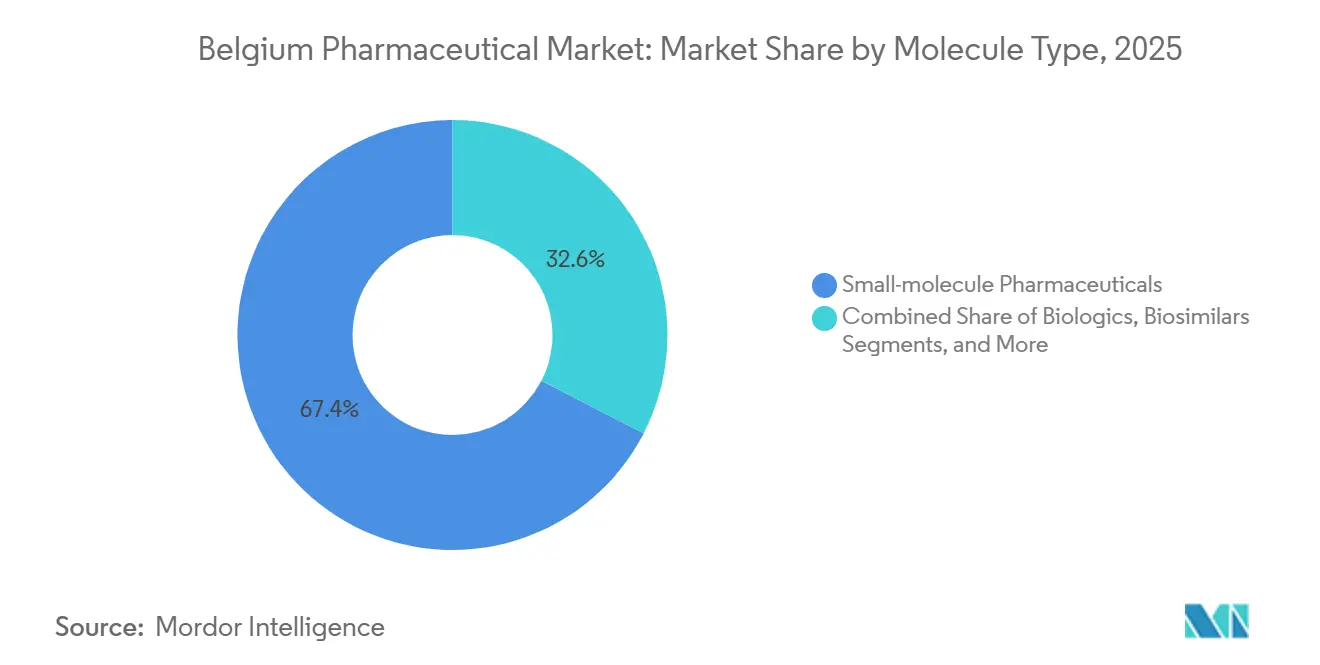

- 分子タイプ別では、低分子医薬品が2025年のベルギー医薬品市場規模の67.43%を占め、バイオロジクスが2026年~2031年にかけて最高の年平均成長率6.78%を達成します。

- 流通チャネル別では、病院薬局が2025年の収益の45.73%を占め、オンライン薬局は2031年にかけて年平均成長率7.65%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベルギー医薬品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一人当たり医療費の増加 | +1.2% | 全国、ブリュッセル首都圏・フラマン・ブラバント・ワロン・ブラバントに集中 | 中期(2~4年) |

| 慢性疾患の高い疾病負担 | +1.5% | 全国、フランデレンおよびワロニーの高齢化クラスター | 長期(4年以上) |

| 強固なバイオファーマ輸出インフラ | +1.0% | 全国、アントワープおよびブリュッセル空港の医薬品回廊に輸出拠点 | 長期(4年以上) |

| 政府の研究開発税制優遇措置 | +0.8% | 全国、ルーヴェンおよびゲントのバイオテクノロジークラスターで最も強い牽引力 | 中期(2~4年) |

| デジタル処方箋とオンライン薬局の普及 | +0.9% | 全国、都市部での早期導入 | 短期(2年以内) |

| EU重要医薬品法のサプライ・レジリエンス・プログラム | +0.7% | 全国、EU全体の展開と整合 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

一人当たり医療費の増加

ベルギーの一人当たり医療費は6,022米ドルに達し、EU-14平均を上回り、高コストのバイオロジクスに向けた予算余地を生み出しています。公的医薬品支出は2022年のGDP比8%から2027年には8.9%に増加すると予測されており、名目上36.6%の増加に相当します。2026年の連邦予算では、早期かつ公平な迅速アクセスプログラムに2,500万ユーロが充当され、腫瘍学および希少疾患薬の償還期間が短縮されます。直接雇用44,738人およびバリューチェーン全体で140,835人の産業雇用者数は、税収と業界安定への有権者の関心を高めます。一人当たりの小売薬品支出はEU平均を6%下回っており、人口の高齢化と可処分所得の増加に伴い、未開拓の数量ポテンシャルが存在することを示しています。

慢性疾患の高い疾病負担

がんおよび循環器疾患は依然として国内死亡原因の約半数を占めており、平均寿命は82.6歳です。成熟した循環器系カテゴリーはジェネリック侵食に直面していますが、肥満関連のGLP-1需要の急増が新たな成長軌道を提供しています。乾癬およびアトピー性皮膚炎向けの皮膚科用バイオロジクスは全身性コルチコステロイドを上回る成長を示しており、2026年~2031年のセグメント成長曲線を押し上げています。ベルギーの肥満率16%は、Eli Lillyの26億ユーロのオランダ工場が2027年に稼働すれば、オルフォルグリプロンなどの経口GLP-1候補薬の普及を加速させます。2025年を通じた持続的な供給制約は潜在需要を生み出しており、生産能力の増強によって解消されます。

デジタル処方箋とオンライン薬局の普及

100%のeヘルス指標スコアと91.8%の電子処方箋普及率が、シームレスなオンライン調剤の基盤を整えています[1]欧州委員会、「EU重要医薬品法」、europa.eu。ベルギーのデジタルヘルス売上高は2025年に7億5,453万ユーロに達し、年平均成長率7.09%で2029年には9億9,191万ユーロに達する見込みです。今後導入されるEU健康データ空間およびデジタルIDウォレットは、2027年までに国境を越えた電子処方箋の調剤を支援し、国内の実店舗薬局に宅配モデルの統合を迫ることになります。処方薬のオンライン販売に関する現行の規制は他の18のEU加盟国と共有されており、欧州医薬品戦略の下で緩和される見込みです。すでにウェブ対応済みの一般用医薬品(OTC)は、パンデミック中に形成された消費者の自己ケア習慣の変化から最初に恩恵を受けます。

EU重要医薬品法のサプライ・レジリエンス・プログラム

ベルギーは2022年に36件の重大影響を伴う供給不足アラートを登録し、そのうち56%が免疫グロブリンに関連しており、狭い製造基盤への依存を浮き彫りにしました。EU重要医薬品法は現在、調達先の多様化、戦略的備蓄、および並行輸入の迅速な通関を義務付けています。ベルギーは2024年に790億ユーロ相当の医薬品を輸出しましたが、世界的なAPI(原薬)の流通が滞ると国内在庫は依然として逼迫します。2025年1月の連立協定では供給不足とバイオシミラー促進策が立法上の優先事項として位置付けられ、欧州医薬品庁(EMA)の欧州供給不足モニタリングプラットフォームにより、供給シグナルが警告を発した際の早期介入が可能となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特許失効後の義務的価格引き下げ | -0.8% | 全国、すべての償還対象製品 | 短期(2年以内) |

| 長期にわたる償還審査期間 | -0.7% | 全国、革新的治療薬に影響 | 中期(2~4年) |

| バイオシミラー普及を阻害する病院財政モデル | -0.6% | 全国、公立病院ネットワーク | 中期(2~4年) |

| サステナビリティ・コンプライアンスコストの増加 | -0.4% | 全国、フランデレンのエネルギー集約型工場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特許失効後の義務的価格引き下げ

ベルギーはジェネリック品またはバイオシミラーとの競合が生じると、先発品価格を最大38%引き下げており、利益率の余地を圧縮し、小規模な適応拡大を抑制しています[2]OECD、「医薬品の価格設定と償還政策2025」、oecd.org。2026年予算はさらに病院への請求償還率を78%に引き下げ、患者の自己負担を1~2ユーロ課すことで、バリューチェーン全体の利益を圧迫します。2019年のリベートで16億ユーロ相当の管理参入協定は、売上が交渉上限を超えた場合の上振れを制限します。EU平均578日に及ぶ長期の償還審査に加え、参照価格制度が製剤の微調整やアドヒアランスプログラムによる差別化の見返りを低下させています。

バイオシミラー普及を阻害する病院財政モデル

病院は請求薬剤費に対して固定マージンを得るため、安価なバイオシミラーよりも高価なブランド品を優先する傾向があります。これは収益が単価に連動しているためです。2026年の償還引き下げは圧力を増大させますが、この逆インセンティブ構造は依然として解消されていません。2023年の王令により競争入札が義務付けられたにもかかわらず、バイオシミラーの普及率はEU基準を下回っており、入札だけでは構造的な財政上の偏りを相殺できないことが確認されています。国内購入の45.73%のシェアを持つ病院薬局において、バイオシミラーへの本格的な移行は財政改革にかかっています。連立協定文書ではバイオシミラー促進策が優先事項として挙げられていますが、具体的な詳細は依然として不明確です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ATC/治療クラス別:循環器系の成熟を背景に皮膚科用薬が成長をリード

循環器系薬剤は2025年のベルギー医薬品市場シェアの14.18%を占めましたが、スタチンやACE阻害薬の成熟に伴うジェネリック主導の価格上限に直面しています。皮膚科用製品は、乾癬およびアトピー性皮膚炎において優れた寛解率をもたらすモノクローナル抗体に牽引され、2031年にかけて年平均成長率7.54%で成長すると予測されています。神経系薬剤は、多発性硬化症およびアルツハイマー病に対する疾患修飾療法のベルギーにおける早期導入により、数量を維持しています。IL-5またはIL-4/IL-13経路を抑制する呼吸器系バイオロジクスは増悪を軽減する一方、血液形成薬剤は直接経口抗凝固薬によるコモディティ化に直面しています。保険に裏付けられた迅速アクセス基金は、「その他」バケットに分類される腫瘍学の画期的治療薬に有利な市場構成をもたらしています。

高齢化人口と可処分所得の増加が、骨粗鬆症、良性前立腺肥大症、および関節リウマチ治療薬への需要を拡大しています。2024年の特許出願件数417件は、治療領域の継続的な多様化を示しています。GLP-1療法は国内の肥満率16%に関連する代謝疾患に対応しており、オランダの隣接地域における生産能力の拡大により2027年以降の供給ボトルネックが解消される見込みです。ベルギーの医薬品産業は、確立されたジェネリック品が少ない免疫学および希少疾患の分野における研究開発への投資を増やしています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

薬剤タイプ別:OTCセルフケアの加速の中で処方薬の優位性が持続

処方薬は2025年の総価値の86.85%を占め、腫瘍学および神経学などの専門領域におけるベルギー医薬品市場規模の優位性を強化しています。ブランド分子は特許失効後の価格引き下げを受けながらも、保護されたニッチ市場での数量を維持し、ジェネリック品は自動代替ルールを活用してプライマリケアの主要薬を提供しています。一般用医薬品(OTC)は、パンデミック時の行動制限中に形成された消費者のセルフケア習慣により、年平均成長率7.21%で拡大しています。

デジタル処方箋の普及により、オンライン薬局はスケール拡大への摩擦のない経路を得ていますが、規制上の障壁が依然として処方薬のリモート調剤を阻んでいます。欧州の調和化の取り組みは、今後10年以内に電子調剤権限の拡大を示唆しています。管理参入リベートは、専門医薬品の数量が増加しても公的予算が軌道を維持することを保証し、高価値処方薬と低価格ジェネリック品のバランスの取れた組み合わせを可能にしています。

分子タイプ別:低分子医薬品が数量基盤を維持する中でバイオロジクスが急増

低分子医薬品は経口投与の利便性と最適化された生産体制により、ベルギー医薬品市場規模の3分の2を依然として占めています。しかしバイオロジクスは、腫瘍学、免疫学、眼科学における未充足ニーズに応えることで年平均成長率6.78%を確保しています。病院のマークアップ計算式が先発品の使用を優遇するため、バイオシミラーの展開は依然として低調ですが、政策草案では財政の再調整が求められています。

先進治療医薬品(ATMP)は迅速償還の下で普及が進んでいますが、国内の製造能力不足が明らかになっています。GlaxoSmithKlineのワーブルにおける1億5,000万ユーロのワクチン拡張投資と、Eli Lillyの国境を越えた経口固形製剤工場への投資は、高付加価値工場に対するこの地域の吸引力を示しています。増加する研究開発予算は細胞・遺伝子・RNA様式をますます優先しており、国内の生産能力ギャップが解消されれば、ベルギーは欧州の潜在的な発売拠点として再定位されます。

注記: 各セグメントのシェアはレポート購入後に入手可能です

流通チャネル別:病院が調達力を維持する中でオンライン薬局が台頭

病院薬局は2025年の売上高の45.73%を占め、ほとんどの腫瘍学および複雑なバイオロジクスレジメンを調剤しています。2026年の償還上限78%への移行は、より厳格な入札戦略を迫り、病院間の購買連合の加速につながる可能性があります。91.8%の電子処方箋利用率に支えられたオンライン薬局は、2031年にかけて年平均成長率7.65%を達成し、EUデジタルIDウォレットが国境を越えた調剤を可能にすれば、さらにリーチを拡大するでしょう。

全国に約2,000店舗ある小売薬局は、ベルギーがスーパーマーケットでの医薬品販売を禁止しているため、専門的かつアドバイス中心のモデルを維持しながら薄い利益率に対応しています。欧州委員会の調和化アジェンダは、通信販売処方薬に対する規制の緩和を予告しており、さらなる成長の余地を開きます。

規制環境

ベルギーでは、連邦医薬品・保健製品庁(FAMHP)が人用医薬品を規制しており、認可、ファーマコビジランス、製品ライフサイクル全体にわたる製造および卸売流通の監督を対象としている。2026年には、未対応の医療ニーズに応える革新的治療法向けの早期・公平アクセス(EEFA)経路を含め、アクセスと手頃な価格に関する政策の重点が強まり、2026年予算(2,500万ユーロ)で財源が確保された。2026年2月14日付の王令は、EEFAの手続きとスケジュールを定め、償還の迅速化とマネージド・エントリー契約などのより厳格な予算管理手段とを結び付けた。

供給の安定性と市場行動に関する要件も2026年にかけて厳格化され、医薬品不足への懸念が続いていることと、EUと連携したレジリエンス強化の取り組み(EMAの欧州不足監視プラットフォームを含む)が反映されている。ベルギーはまた、2025年12月に採択され2026年1月に発効した王令により、並行流通および並行輸入に影響する規則を更新し、調和されたデジタル申請プロセスを追加した。将来に目を向けると、FAMHPは、ベルギーが国内での法制化手続きを進める中で、電子製品情報などの今後のEU医薬品制度改革要素への準備を進めていることを示している。

バリューチェーン分析

ベルギーの医薬品バリューチェーンは、研究開発と臨床開発から、最終剤形の製造、品質リリース、病院・小売・オンラインチャネルへの高スループットの流通まで及ぶ。研究の集中度は、大規模な多国籍企業と国内拠点(国内主要R&D投資企業であるUCBを含む)によって支えられており、先進的モダリティの増加は上流工程の処理要件を高めつつある。規制上の関門は明確であり、製造・流通活動には2006年12月14日付王令に基づく認可が必要であり、チェーン全体でGMP/GDPの遵守が強化されている。

物流は構造的な強みであり、アントワープ・ブルージュ港とリエージュ空港は、温度管理が必要かつ時間的制約のあるライフサイエンス物流の重要な拠点となっており、輸出と国内供給の両方を支えている。同時に、不足管理と業務の透明性は、ベルギーが在庫の可視化ツール(2024年に試験導入)を制度化し、テーマ別査察を通じてフルライン卸売業者のサービス義務の執行を強化するにつれて、より一層データ主導となっている。業界団体は、2026年4月に発表された2025年のデータにおいて競争力の逆風(業界の雇用減少や輸出減少を含む)を指摘し、エネルギー・運営コスト、供給レジリエンス、工場レベルの持続可能性遵守がバリューチェーンの優先事項としてより重視されるようになっている。

競合状況

ベルギー医薬品市場の競争は多国籍企業の子会社を中心に展開しており、Pfizer、Janssen、GlaxoSmithKline、Novartis、AbbVieが、国内研究開発費の41%を単独で吸収するUCBと規模を競っています。戦略は、明確な臨床的差別化によって38%の特許失効後価格下落を乗り越えられる専門バイオロジクスの上市を中心に展開されています。ViatrisとZentivaはバイオシミラーの病院入札を追っていますが、依然として先発品価格を優遇する財政インセンティブに阻まれ、進展は停滞しています。

電子処方箋インフラが患者直接支援プログラム、ロイヤルティアプリ、データ駆動型アドヒアランスサービスを可能にする中、デジタルツールが販売モデルを再形成しています。製造への異なる賭けが対比を鮮明にしています。Pfizerはプールスの工場を閉鎖し1,200人を削減する一方、GlaxoSmithKlineはワーブルに1億5,000万ユーロを投入し、Eli Lillyはオランダの経口固形製剤工場に26億ユーロを投じています。ベルギーの2024年の特許出願件数417件は豊富な知的財産の産出を確認するものですが、免疫グロブリン不足が物流上の弱点を露呈した後、サプライ・レジリエンスが経営会議の最重要課題となっています。商業的提携は現在、研究開発の共同資金調達とリスク共有型償還モデルを組み合わせ、価値実現までの時間を短縮しています。

ベルギー医薬品業界リーダー

AstraZeneca plc

AbbVie Inc.

Bayer AG

GlaxoSmithKline plc

Boehringer Ingelheim International GmbH

- *免責事項:主要選手の並び順不同

市場機会と将来展望

アクセスの迅速化メカニズムと専門領域の革新が交差する部分に明確な機会が存在する。ベルギーのEEFA経路(2026年1月から実施され、2026年2月14日付王令により手続きが正式化)は、未対応の医療ニーズに応える腫瘍学および希少疾病治療薬に対するより明確な道筋を生み出している。これは、患者アクセスおよび調剤ワークフローに関するベルギーの高いデジタル対応度(eHealthスコア100%、電子処方箋普及率91.8%)と、国境を越えた電子処方箋の利用を支える近い将来のEU相互運用性の取り組み(EU医療データスペースおよびデジタルアイデンティティウォレット)によって強化されている。

製造とプラットフォームへの投資もまた、先進的モダリティおよび高付加価値バイオ医薬品における未開拓分野を支えている。2026年、UCBはブレン=ラルーに2億ユーロの遺伝子治療施設を開設し、GSKはリクサンサールにおいてワクチン開発に関連する臨床検査活動を統合するための1億5,000万ユーロの臨床検査投資を発表し、ベルギーのバイオ医薬品クラスターへの資本支出の集中が続いていることを浮き立たせている。供給レジリエンスプログラムは、ベルギーが不足監視と在庫報告を強化する中で、コンプライアンスを満たす製造業者、流通業者、デジタルツール提供者にさらなる機会を生み出している。独占期間終了後の義務的な価格引き下げや2026年の病院償還上限の変更を含むコスト抑制策は、差別化されたアウトカムエビデンス、リスク分担契約、効率的なチャネル戦略の価値をさらに高めている。

最近の業界動向

- 2026年7月:Besins HealthcareはセランのUniD Manufacturingの買収を完了し、ベルギーのCDMO拠点を通じて持続放出型薬物送達技術の能力を強化した。この動きにより、専門的な製造ノウハウが現地に集約され、持続放出製剤や差別化された送達技術を求める顧客を支援する。

- 2026年6月:GSKはワロン・ブラバント州リクサンサールの臨床検査施設に1億5,000万ユーロを投資することを発表し、ワクチン開発プログラムを支援するための臨床検査活動を統合した。このプロジェクトにより開発・試験業務の現地拠点能力が追加され、地域のバイオ医薬品研究開発・製造エコシステムにおけるベルギーの役割が強化される。

- 2025年12月:ベルギーは、多国籍臨床試験の承認を効率化・迅速化することを目的としたEUの取り組みであるFAST-EUへの参加を確認した。この動きは、複数国で実施される試験のスポンサーの手続き上の負担を軽減することで、国境を越えた臨床開発におけるベルギーの位置付けを強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ベルギー医薬品市場は、ベルギー国内で製造または輸入され、出荷時価格で国内において商業的に請求される、低分子医薬品およびバイオ医薬品を含む、人用の処方薬および一般用医薬品の最終製剤を対象とする。

対象範囲外:動物用医薬品、輸出目的の単独の医薬品有効成分、医療機器、および食品サプリメントは対象外とする。

セグメンテーション概要

- ATC/治療クラス別

- 消化管・代謝

- 血液・血液形成臓器

- 循環器系

- 皮膚科用薬

- 泌尿生殖器系

- 全身性ホルモン製剤

- 神経系

- 筋骨格系

- 呼吸器系

- その他の治療クラス

- 薬剤タイプ別

- 処方薬

- ブランド品

- ジェネリック品

- OTC医薬品

- 処方薬

- 分子タイプ別

- 低分子医薬品

- バイオロジクス

- バイオシミラー

- 先進治療医薬品(ATMP)

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、製造・輸入から請求・使用まで、ベルギー国内で医薬品がどのように流通するかをマッピングすることから始める。これは、出荷時価格で正確に集計できる範囲に影響するためである。需要要因、価格制度、そして小売と病院間で流通量を変動させる可能性のある償還制度の変更を理解するために、公的統計や政策資料を確認する。

使用した情報源には、ベルギー国家統計局、Eurostat、欧州医薬品庁、OECDの医療統計シリーズ、世界銀行の人口・マクロ指標などの公的・公式資料が含まれる。また、関連する政策の最新情報については企業の年次報告書、投資家向け説明資料、政府官報を、さらにベルギーのバイオ医薬品エコシステムの業界団体の刊行物を活用している。必要に応じて、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベースの有料契約を利用し、上市および独占期間終了に関するタイムラインを相互検証している。上記の情報源は網羅的なものではなく例示にすぎず、データ収集、仮説の検証、疑問点の明確化のために追加の公的資料も確認した。

一次インタビューおよび調査

一次調査は、特に出荷時請求価格と小売支出を対比する際に、デスクリサーチの情報源では十分に説明できない価格ロジックや市場イベントのタイミングを検証するために活用される。製造業者、流通業者、病院・小売チャネルの関係者、および支払者や政策に通じた専門家など多様な関係者に取材を行い、その上でベルギーの主要需要拠点および国境を越えた供給接点にわたって主要な仮説を再確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):17% | |

| ミッドティア:44% | 機能・部門リーダー:26% | |

| 小規模プレイヤー:22% | マネージャー:57% |

市場規模算定と予測

規模算定モデルは、ベルギーの医薬品需要プールに関連するトップダウン型の再構築から始まり、消費および供給の指標を出荷時価格ベースの見方に変換する。実務上は、過去の支出および数量指標を主要な政策日程と整合させ、その後チャネル構成に応じて調整することで、病院と小売の動きが二重に計上されないようにしている。

合計値を現実的な水準に保つために、サンプル抽出したパック単価に推定パック数を乗じた算出、主要な治療領域に関する妥当性確認、成長率に関する流通業者・供給業者への確認など、選択的なボトムアップ検証を用いている。主要な入力要素には、新製品上市および浸透のペース、独占期間終了とジェネリック医薬品の浸透、非ユーロ価格参照に関する インフレおよび為替タイミング、実現価格を左右する償還・入札サイクル、病院専用調剤と小売調剤間の移行が含まれる。予測は専門家の見解を踏まえたシナリオ分析に依拠し、基本シナリオ、より速い浸透シナリオ、より遅い償還タイミングシナリオを検討した上で、単一の中心予測を選定している。ボトムアップの見方にギャップがある場合、例えば小規模ブランドの可視性が限られる場合には、インタビューで検証されたカテゴリーレベルの成長パターンを用いてモデルを補完している。

データ検証と更新サイクル

検証は段階的に行われ、早い段階で誤りを発見し、最終承認前に再確認する。モデルの出力は、貿易・生産動向、政策主導の価格変動、パテントクリフの想定される影響などの独立した指標と比較され、異常な変動があれば、明確な説明が文書化されるまで調査が行われる。

発表前には、アナリストによるレビューで為替換算、年度の整合性、そして価格の基準が出荷時価格ベースの定義と一致しているかどうかを確認する。本レポートは年次で更新され、主要な償還制度の変更、重要な上市活動、急激なマクロ変動など、重大な事象が発生した場合には臨時更新が行われる。提供直前には最新の見直しを行い、クライアントには最新の見解が提供される。

Mordor Intelligenceによるベルギー医薬品市場推定値と他の公表値との比較

ベルギー医薬品に関する公表市場価値は、同じ最終市場を対象としているように見えても、出所によって異なることがある。この差異は通常、対象範囲、使用される価格水準、そして為替タイミングが変化した際に基準年がどのように換算・更新されるかによって生じる。

実務上の違いとして、出荷時請求価格、小売薬局売上、そしてより広範な医療製品バスケットは相互に置き換え可能ではないため、これらを混在させると差が生じる。独占期間終了後の価格下落を一律の割合で適用した場合や、償還のタイミングが売上記録年に反映されていない場合、結果が上下に振れることがある。為替タイミングとASP(平均販売価格)の推移に関する年次更新確認、および主要な価格変動イベントに関する追跡検証を行うことで、2025年の数値はMordor Intelligenceがモデル化した出荷時請求売上と整合した状態を保っている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.40 B (2025) | |

| 業界団体A | USD 7.96 B (2022) | より古い基準年およびより広範な医療セクターの枠組みを使用しており、当該数値はベルギー国内の出荷時請求売上として一貫して表現されていない。 |

| 業界ブログB | USD 7.02 B (2028) | 将来値は収益スタイルの系列と見られ、価格基準に関する透明性が限られており、明確な出荷時請求ベースなしに処方薬と一般消費者向け医療品を混在させている可能性がある。 |

この表は、単一の需要要因ではなく、年度の選択と価格基準の違いが差異の大半を説明することを示している。対象範囲をベルギー国内で請求される人用最終医薬品に限定し、年をまたいで価格を一貫して扱えば、市場規模を明確な手順および検証可能な入力要素にさかのぼって追跡することが容易になる。

レポートで回答される主要な質問

2031年までにベルギーの処方薬セグメントはどの程度の規模になりますか?

2025年の収益の86.85%を占める処方薬は、市場年平均成長率5.8%で推移すると予測されており、ベルギー医薬品市場規模における2031年の価値は約102億米ドルに達します。

2031年にかけて最も速く成長する治療クラスはどれですか?

皮膚科用薬が年平均成長率7.54%でトップとなっており、乾癬およびアトピー性皮膚炎に対するバイオロジクス治療が償還の普及を得ています。

ベルギーにおけるオンライン薬局の成長を促進する要因は何ですか?

91.8%の電子処方箋普及率、100%のeヘルス指標スコア、および今後のEU国境を越えた電子処方箋規則が、オンラインチャネルの年平均成長率7.65%を支えています。

バイオシミラーの普及が遅い理由は何ですか?

病院の財政構造が収益を薬剤価格に連動させているため、医療機関は高価格の先発品を優先し、償還改革が実現するまでバイオシミラーの普及が抑制されています。

ベルギーの医薬品輸出黒字はどの程度ですか?

同セクターは2024年に166億ユーロの貿易黒字を生み出しており、高付加価値の生産・輸出拠点としての役割を反映しています。

革新的医薬品への患者アクセスを最も促進する政策はどれですか?

2026年予算で2,500万ユーロが充当された早期かつ公平な迅速アクセスプログラムが、画期的治療薬の償還期間を短縮します。

最終更新日: