ベーチェット病市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

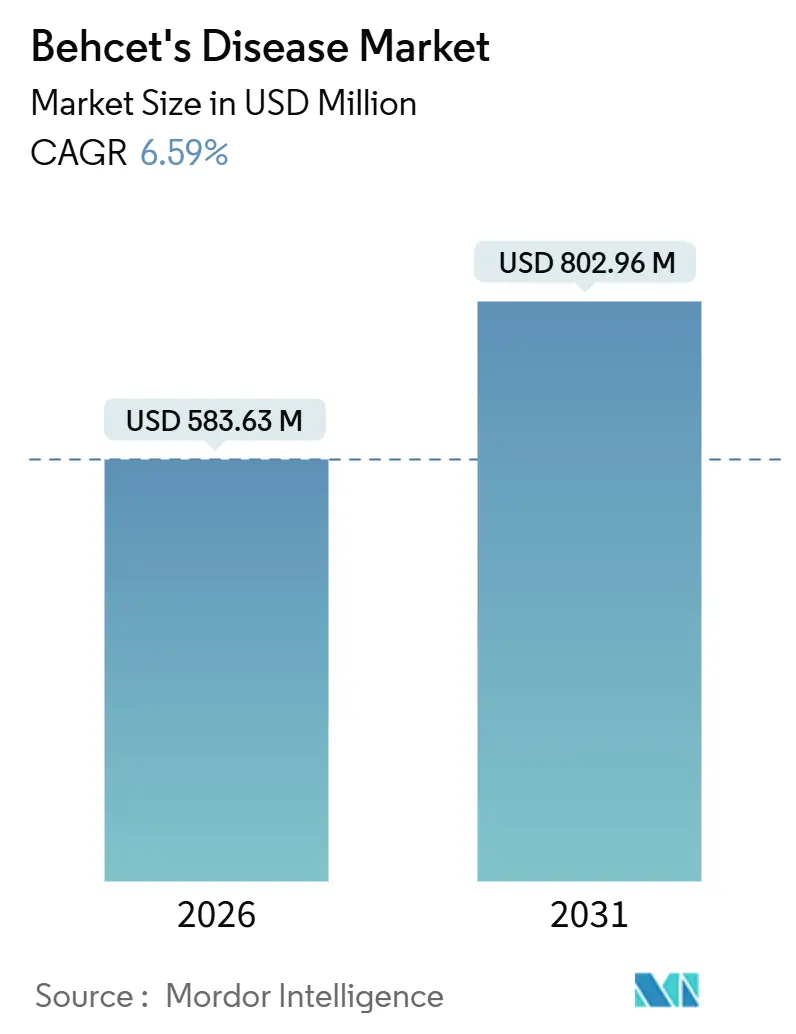

| 市場規模 (2026) | 583.63 百万米ドル |

| 市場規模 (2031) | 802.96 百万米ドル |

| 成長率 (2026 - 2031) | 6.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベーチェット病市場分析

ベーチェット病市場規模は2026年に5億8,363万USDと推定され、予測期間(2026年~2031年)にCAGR 6.59%で成長し、2031年までに8億296万USDに達する見込みです。

促進要因としては、より広範なオーファンドラッグインセンティブ、生物学的製剤の平均価格を30%~40%引き下げるTNFバイオシミラーの普及拡大、トルコおよび日本のレジストリに組み込まれた治療目標達成プロトコルへの医師の採用加速が挙げられます。従来型免疫抑制剤は依然として初期治療の主流を占めていますが、インフリキシマブおよびアダリムマブに関するリアルワールドの寛解データが、特にアジア太平洋地域において処方を生物学的製剤へと傾けています。デジタル事前承認プラットフォームが調剤を専門薬局およびオンライン薬局へと誘導することで並行した成長が生まれており、皮下自己注射デバイスが就労年齢患者のアドヒアランスを高めています。これらの変化は総じて競争戦略を再形成しており、革新企業は次世代標的療法として経口JAK阻害剤およびTYK2阻害剤による差別化を競っています。

主要レポートのポイント

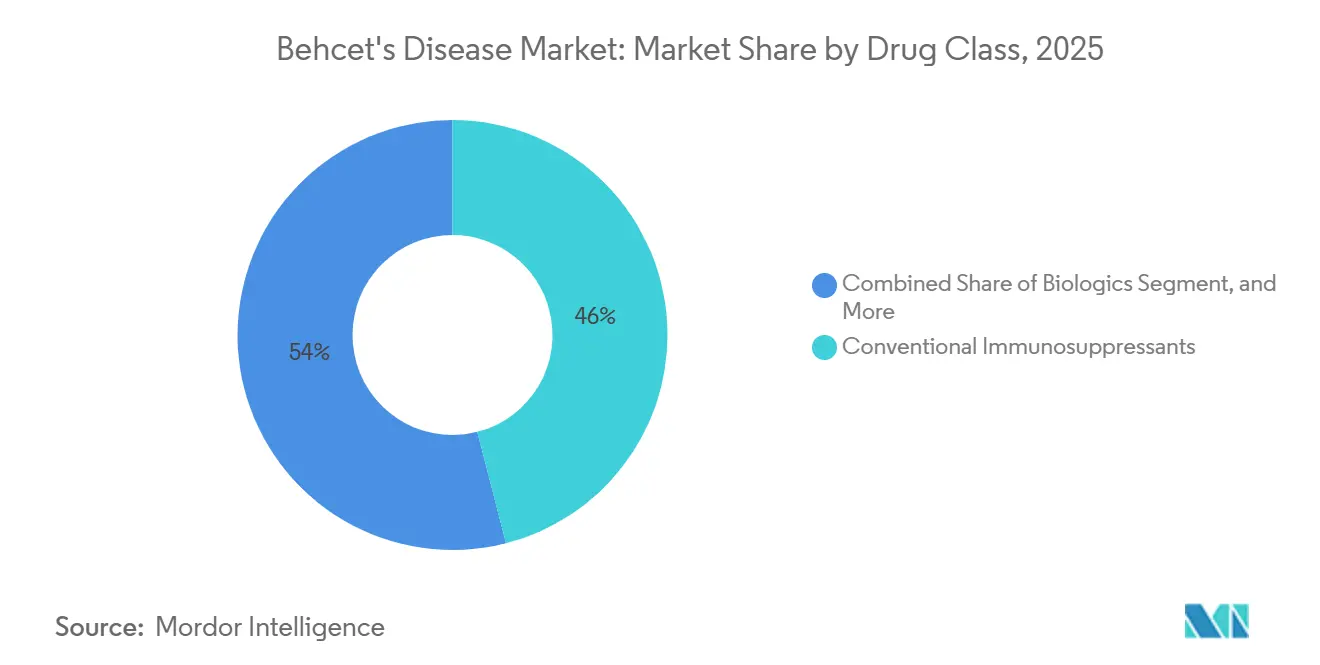

- 薬剤クラス別では、従来型免疫抑制剤が2025年のベーチェット病市場シェアの46.01%を占め、生物学的製剤は2031年にかけてCAGR 7.48%で拡大しています。

- 投与経路別では、経口製剤が2025年のベーチェット病市場の49.37%を占め、皮下投与は2031年にかけてCAGR 8.21%で進展しています。

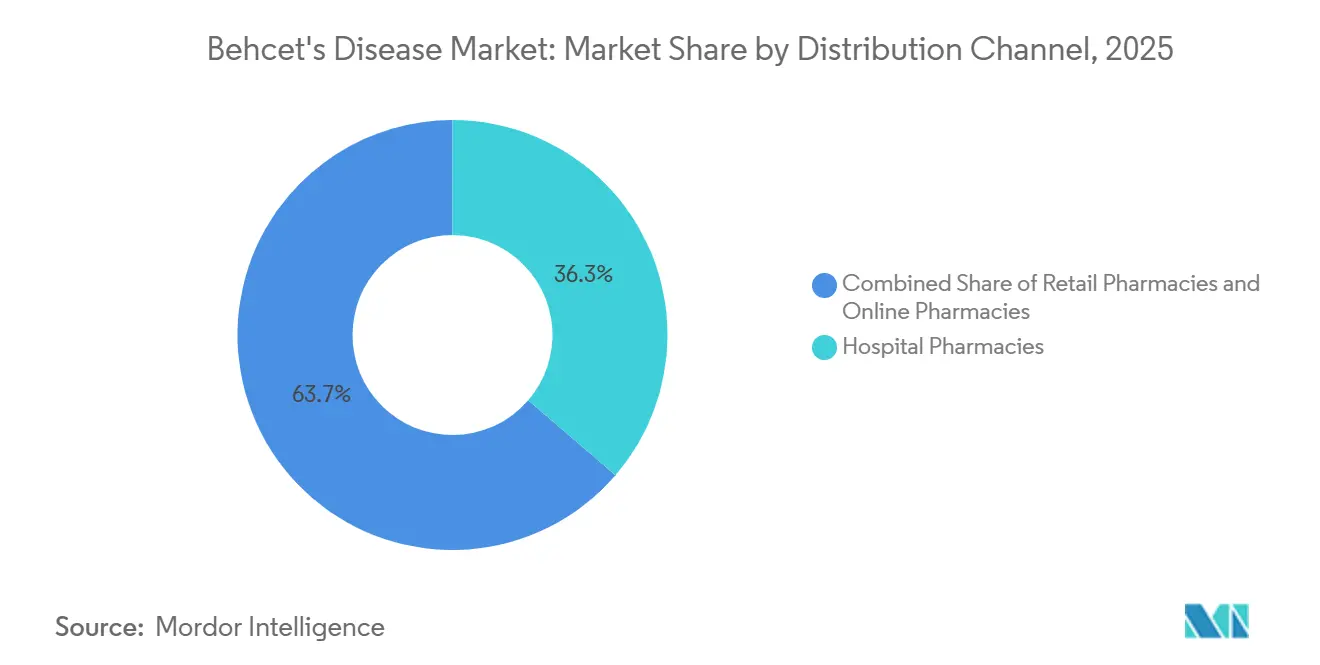

- 流通チャネル別では、病院薬局が2025年の収益の36.32%を占め、オンライン薬局は2031年にかけてCAGR 10.22%で成長しています。

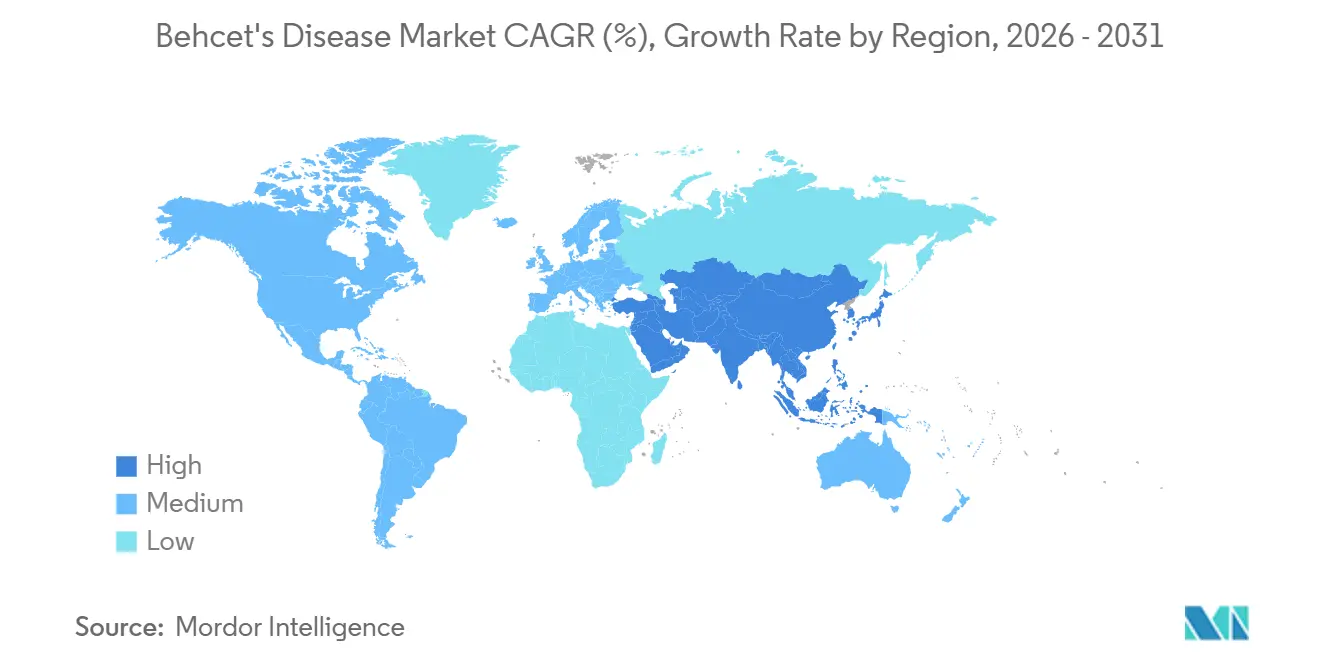

- 地域別では、北米が2025年の収益の39.03%を占め、アジア太平洋は2031年にかけて最も高いCAGR 9.83%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルベーチェット病市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生物学的療法の採用拡大 | +1.2% | グローバル(アジア太平洋・中東・アフリカで加速) | 中期(2~4年) |

| 専門家ガイドラインによる 診断率の向上 | +0.9% | 北米、欧州、日本 | 短期(2年以内) |

| 主要市場におけるオーファンドラッグインセンティブ | +0.7% | 北米、EU | 長期(4年以上) |

| シルクロード眼科治療目標達成 プロトコルの拡大 | +0.8% | トルコ、イラン、中央アジア、GCC | 中期(2~4年) |

| 日本・トルコにおけるリアルワールドレジストリによる 支払者受容の加速 | +0.6% | 日本、トルコ、韓国への波及 | 中期(2~4年) |

| TNFバイオシミラーの価格設定による 潜在需要の解放 | +1.1% | 欧州、アジア太平洋、南米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生物学的療法の採用拡大

インフリキシマブおよびアダリムマブは、難治性ぶどう膜炎および粘膜皮膚疾患においてアザチオプリンやシクロスポリンよりも高い寛解率を達成するため、生物学的製剤は標準治療を再定義しています。フェーズ3試験はIL-23およびIL-17阻害剤の有効性を引き続き検証しており、日本の小規模コホートではTNF不応後のバリシチニブによる寛解がすでに報告されています。[1]米国国立衛生研究所、「ベーチェット病」、NCBI、ncbi.nlm.nih.gov 皮下注射ペンはクリニック受診を減らし、2024年のトルコにおけるアダリムマブバイオシミラーの償還が6か月以内に生物学的製剤処方を25%急増させました。在宅注射は若年層の人口動態と合致し、採用をさらに増幅させています。これらの要素が相まって治療対象有病率を拡大し、バイオシミラーの価格圧縮にもかかわらず収益の視認性を高めています。

専門家ガイドラインによる診断率の向上

世界のリウマチ学および眼科学の学術団体は、2014年のベーチェット病国際診断基準を継続教育モジュールに組み込み、診断感度を94.8%に引き上げています。日本の2020年腸管型ガイドラインは、内視鏡スコアリングを用いて回盲部ベーチェット病をクローン病と区別し、誤分類を15%削減しています。早期認識は生物学的製剤開始までの経路を短縮し、不可逆的な眼障害を制限し、高付加価値療法への支払者の意欲を高めます。米国のテレメディシンパイロットは専門家の診療範囲を農村地域にまで拡大し、診断までの時間を短縮するとともに、迅速な生物学的製剤へのエスカレーションの臨床的必要性を強調しています。

主要市場におけるオーファンドラッグインセンティブ

米国の7年間および欧州連合の10年間の独占期間は、希少疾患資産への投資リスクを低減します。2025年8月、FDAはdusquetideにオーファン指定を付与し、ユーザーフィーを免除するとともに税額控除を認め、ニッチな適応症に対する規制上の支援を強調しました。[2]ClinicalTrials.gov、「ベーチェット病におけるバリシチニブ」、clinicaltrials.gov 同様のインセンティブは歴史的にgevokizumabおよびアプレミラストに恩恵をもたらしており、Dianthus Therapeuticsなどの新興企業はFcRn標的抗体にこの経路を活用する計画です。開発コストを削減し投資家の関心を高めることで、これらの政策は患者数が少ないにもかかわらず長期的なイノベーションを持続させます。

TNFバイオシミラーの価格設定による潜在需要の解放

アダリムマブおよびインフリキシマブのバイオシミラーは2024年に欧州で最大40%の割引で参入し、米国での発売は2025年に同様のパターンを繰り返しました。[3]米国食品医薬品局、「アダリムマブバイオシミラー製品」、fda.gov 韓国、オーストラリア、ブラジルでは迅速なフォーミュラリー収載が見られ、患者1人当たりの年間コストを7,000~9,000USDに引き下げ、価格に敏感な患者を積極的な治療へと転換させました。薬局給付管理者は自己負担額の低いバイオシミラーへ処方を誘導することで勢いを強め、2025年末までにTNF新規開始例の55%超でバイオシミラーシェアを押し上げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生物学的製剤の高コストによるアクセス制限 | -0.8% | アジア太平洋(日本除く)、中東・アフリカ、南米 | 中期(2~4年) |

| 長期免疫抑制に伴う 感染症モニタリング負担 | -0.5% | グローバル | 長期(4年以上) |

| 処方者の信頼を損なうIL-17の 逆説的フレア | -0.3% | 北米、欧州 | 短期(2年以内) |

| ユーラシアの断片化した償還・ HTA経路 | -0.6% | ロシア、中央アジア、東欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生物学的製剤の高コストによるアクセス制限

年間2万~6万USDの生物学的療法コストは、多くのシルクロード諸国の平均収入を上回ります。部分的な補償があっても、トルコの患者は最大5,000USDの自己負担に直面し、中国では省レベルの支出上限が予算上限に達すると年度途中の治療中断を引き起こします。患者支援プログラムは存在しますが、複雑な登録手続きが必要であり、都市部と農村部の格差を拡大しています。バイオシミラーの競争が価格を完全に正常化するまで、アフォーダビリティは普及の構造的な足かせとなり続けます。

長期免疫抑制に伴う感染症モニタリング負担

FDAの添付文書はTNF開始前に結核および肝炎のスクリーニングを義務付けており、患者1人当たり500~1,000USDの初期診断コストが追加されます。四半期ごとの検査および年1回の放射線検査はリソース不足のクリニックに負担をかけており、トルコのレジストリデータでは治療患者の1.2%でTB再活性化が依然として記録されています。日本の調査では日和見感染への懸念が12%の治療中断を引き起こしており、モニタリングの複雑さがアドヒアランスを損ない、長期的な市場拡大を制約していることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:生物学的製剤が従来型薬剤からモメンタムを獲得

従来型免疫抑制剤は2025年の収益シェアの46.01%を維持しており、その低コストと確立された初期治療としての使用を反映しています。しかし生物学的製剤は、レジストリで記録された視力温存効果に対する支払者の信頼が高まるにつれ、CAGR 7.48%で進展しています。バイオシミラーのインフリキシマブおよびアダリムマブはオリジネーターの価格を侵食し、アザチオプリンやシクロスポリンとのコスト差を縮小しています。生物学的製剤に帰属するベーチェット病市場規模は、眼科領域での採用拡大と注射嫌いの患者における注射剤使用を侵食しうる新興の経口JAK阻害剤に牽引され、2031年までに4億7,000万USDに達すると予測されています。

IL-23、IL-17、FcRn抗体を含む第二世代薬剤は、難治性疾患の治療経路を再定義しうる臓器特異的標的化を提供します。アプレミラストの50%潰瘍縮小効果はニッチなアドオンとして位置付けられており、バリシチニブおよびトファシチニブはフェーズ3試験が日本の初期症例シリーズの有効性を確認すれば、2031年までに生物学的製剤収益の15%を占める可能性があります。これらの新規参入薬は総じて生物学的製剤の軌道を強化し、従来型薬剤の治療ウィンドウを圧縮し、標的療法への価値移行を加速させています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

投与経路別:皮下投与が在宅注射の優位性により加速

経口療法は2025年の収益の49.37%を占めましたが、患者中心のオートインジェクターが利便性とアドヒアランスを高めることで、皮下製剤が最も急峻なCAGR 8.21%を記録しました。静脈内療法のベーチェット病市場シェアは、医療システムが点滴センターのオーバーヘッドから離れるにつれ、2025年の28%から2031年には22%に低下すると予測されています。時刻付き注射を記録するBluetooth対応ペンというデバイスイノベーションにより、メーカーはアドヒアランス分析を支払者のアウトカム契約と連携させることができ、皮下投与の優位性を強化しています。

今後の経口JAKおよびTYK2薬剤は、眼科的アウトカムで非劣性を示せば2031年までに注射剤からシェアを取り戻し、再び構成比を変える可能性があります。それでも、ローディングドーズアルゴリズムと重篤なフレア管理は、特に複雑な血管症例において残余の点滴ニッチを維持するでしょう。総じて、自己投与は分散型治療を支持する医療政策の進化と合致しており、皮下投与の持続的なアウトパフォーマンスを支えています。

流通チャネル別:専門性主導のオンライン薬局が従来型チャネルを凌駕

病院薬局は2025年収益の36.32%を占めましたが、支払者が事前承認、コールドチェーン物流、アドヒアランスコーチングを管理するデジタルハブを通じて高コスト生物学的製剤を誘導するため、オンラインチャネルがCAGR 10.22%で最も急速に成長しています。米国の専門薬局はベーチェット病の生物学的製剤処方の70%を調剤し、ボリュームリベートを活用して正味コストを20%~30%削減しています。EU規制の調和がクロスボーダー配送を解禁し、アジア太平洋の電子薬局規制が生物学的製剤の収載に向けて進化すれば、オンラインプラットフォームが扱うベーチェット病市場規模は2031年までに3億USDを超える可能性があります。

小売薬局は従来型薬剤の領域では安定を維持していますが、実店舗がほとんど提供できないアウトカム追跡に報酬を与える償還モデルにより、生物学的製剤ではシェアを失っています。病院の調剤窓口は導入投与と複雑な眼科的緊急事態のために残存しますが、自己注射と郵便注文配送が拡大するにつれ、収益面での全体的なウェイトは低下し続けています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

北米はベーチェット病市場を支配し、2025年の収益の39.03%を占めており、堅固な民間保険の補償、集中した専門家センター、オーファンドラッグ独占の牽引力を背景としています。米国では2025年末までにアダリムマブバイオシミラーがTNF阻害剤新規開始例の55%を獲得し、支払者の義務付けが治療構成を急速に再形成できることを示しました。カナダも同様の変化を示していますが、州のフォーミュラリー交渉により緩やかなペースにとどまっています。

アジア太平洋は最も高いCAGR 9.83%を達成しており、長期的な視力温存効果を検証する日本およびトルコのレジストリと、韓国およびオーストラリアにおける価格調整済みバイオシミラーの発売に牽引されています。2024年に国家レベルで採用されたトルコの眼科治療目標達成プロトコルは、生物学的製剤の開始を2ライン早め、日本の2025年レジストリではコルチコステロイドなしのインフリキシマブで2年寛解率68%が示されました。中国は国家医薬品償還リストへのインフリキシマブバイオシミラーの収載によりアクセスを拡大しましたが、省レベルの支出上限が農村部での継続的な治療を依然として制限しています。

欧州の軌道は依然として不均一です。ドイツとフランスは難治性ぶどう膜炎に対して3か月以内に生物学的製剤を償還しますが、イタリアとスペインは6か月のアザチオプリンのステップ療法を要求します。東欧はさらに遅れており、断片化した医療技術評価の枠組みが交渉を長引かせ、ロシアの二国間価格設定モデルが国家レベルの採用を停滞させています。中東・アフリカはエンデミックな有病率を示しますが、GCC諸国を超えたコールドチェーン能力は限られており、サウジアラビアとUAEがビジョン2030資金プログラムの下で地域の成長拠点となっています。南米はブラジルのANVISAが2025年に3種のアダリムマブバイオシミラーを承認し、患者1人当たりのコストを11,000USDに削減して治療対象有病率を40%拡大させたことで、潜在力を示しています。

競合状況

市場集中度は中程度であり、バイオシミラー競合企業のAmgen、Coherus、Pfizerが積極的な契約を通じてシェアを侵食しており、欧州の入札データでは2024年以降オリジネーターのインフリキシマブ価格がすでに35%低下しています。革新企業はデバイス特許と5年間の眼科アウトカムデータを収集するリアルワールドレジストリを通じて差別化を維持しており、バイオシミラーも競争条件を均等化するためにこのエビデンスを模倣し始めています。

パイプライン資産は経口低分子化合物に偏っています。Eli LillyのバリシチニブおよびPfizerのトファシチニブは既存の関節リウマチ申請資料を活用してベーチェット病の適応拡大を加速させており、Soligenixのdusquetideはオーファン独占の下で経口潰瘍の解消を追求しています。Dianthus Therapeuticsは2027年までに枢要試験に入ることを目指すFcRn抗体を開発しており、抗体介在性フレアの予防を目的としています。

技術的差別化は現在、アドヒアランス指標をクラウドダッシュボードに送信する接続機能を備えたスマートオートインジェクターを中心に展開しています。CoherusはYUSIMRYの高濃度・クエン酸フリー製剤をAMJEVITAに対するユーザーフレンドリーな代替品として位置付け、オリジネーターのHumiraはバンドル型看護支援で対抗しています。デバイスイノベーションの特許崖が迫る中、マーケティング戦略は分子の新規性だけでなく統合的な患者サービスへとシフトしています。

ベーチェット病業界リーダー

Soligenix Inc.

F. Hoffmann-La Roche Ltd.

Amgen Inc.

Pfizer Inc.

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Soligenixは、ベーチェット病の口腔病変を対象としたdusquetide(SGX945)に対するFDAオーファンドラッグ指定を発表し、承認時に7年間の市場独占権が付与されます。

- 2025年8月:トルコ保健省は、フレアを40%削減することを示したレジストリエビデンスを受け、視力を脅かす眼疾患の一次治療としてアダリムマブバイオシミラーを含む償還を拡大しました。

グローバルベーチェット病市場レポートの範囲

ベーチェット病(ベーチェット症候群とも呼ばれる)は、口腔・性器潰瘍の再発、ぶどう膜炎(眼炎症)、皮膚病変(結節性紅斑、毛嚢炎様皮疹、皮膚過敏反応)、ならびに血管、消化器、神経、関節系の関与を特徴とする、まれな慢性多系統性自己炎症・自己免疫疾患です。

ベーチェット病市場レポートは、薬剤クラス(生物学的製剤、従来型免疫抑制剤、コルチコステロイド、コルヒチン・NSAIDs、パイプライン低分子モジュレーター)、投与経路(経口、皮下、静脈内、局所・眼科用)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 生物学的製剤 |

| 従来型免疫抑制剤 |

| コルチコステロイド |

| コルヒチン・NSAIDs |

| その他・パイプライン低分子モジュレーター |

| 経口 |

| 皮下注射 |

| 静脈内点滴 |

| 局所・眼科用製剤 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | 生物学的製剤 | |

| 従来型免疫抑制剤 | ||

| コルチコステロイド | ||

| コルヒチン・NSAIDs | ||

| その他・パイプライン低分子モジュレーター | ||

| 投与経路別 | 経口 | |

| 皮下注射 | ||

| 静脈内点滴 | ||

| 局所・眼科用製剤 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年のベーチェット病市場の予測値は?

市場は2031年までに8億296万USDに達し、CAGR 6.59%で拡大する見込みです。

ベーチェット病治療において最も急速に成長している薬剤クラスは?

生物学的製剤はCAGR 7.48%で進展しており、TNFバイオシミラーへのアクセス拡大と新興のIL-23阻害剤およびJAK阻害剤に牽引されています。

皮下製剤が普及している理由は?

自己注射ペンはクリニック受診を最小化し、アドヒアランスを改善し、点滴センターのコスト削減を目指す支払者戦略と合致しています。

最も高い成長機会を提供する地域は?

アジア太平洋はCAGR 9.83%で拡大しており、レジストリで検証されたアウトカム、バイオシミラーの発売、積極的な償還改革に牽引されています。

生物学的製剤のより広範な採用を制限する障壁は?

高い年間薬剤コストと厳格な感染症モニタリングプロトコルが、多くのシルクロード諸国および新興市場でのアクセスを引き続き制限しています。

最終更新日: