遺伝性疾患診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

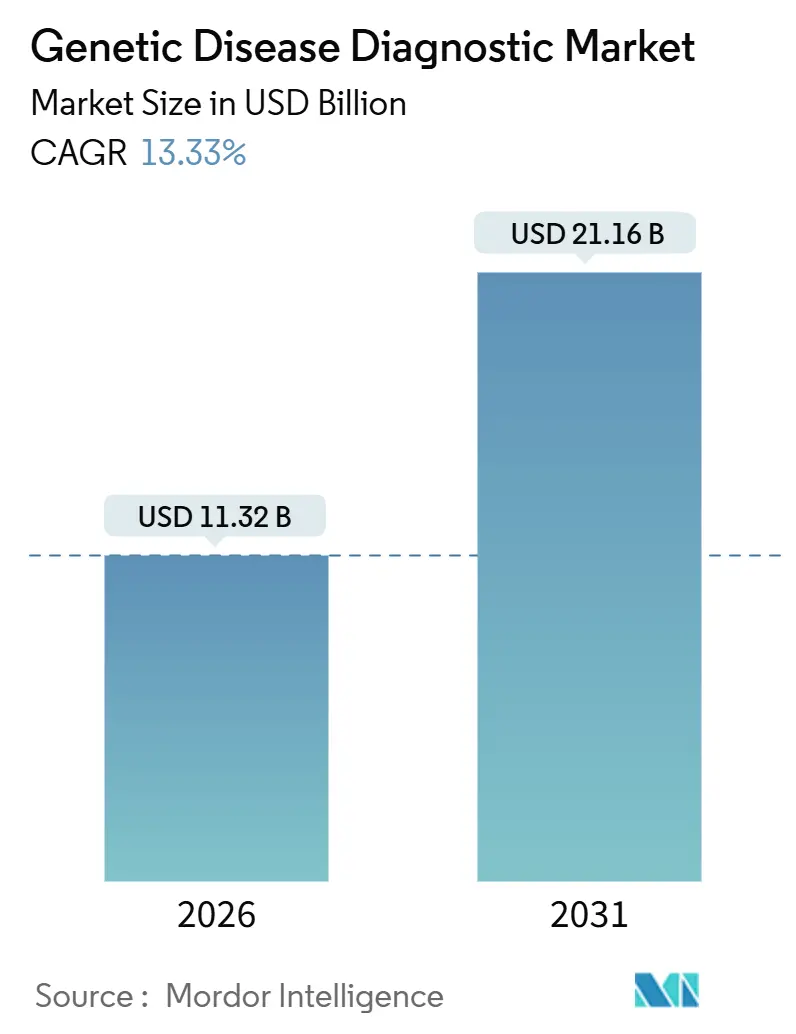

| 市場規模 (2026) | 11.32 十億米ドル |

| 市場規模 (2031) | 21.16 十億米ドル |

| 成長率 (2026 - 2031) | 13.33% CAGR |

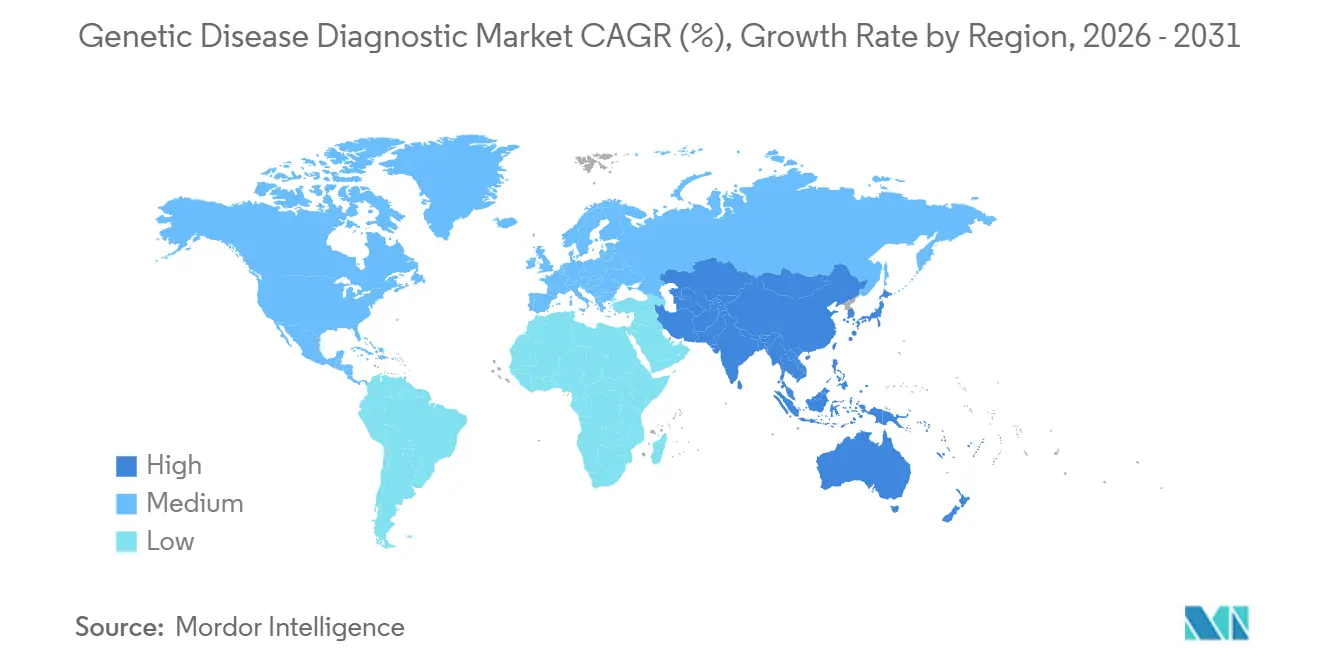

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる遺伝性疾患診断市場分析

遺伝性疾患診断市場規模は2026年に114億3,200万米ドルと推定され、予測期間(2026年~2031年)にCAGR 13.33%で成長し、2031年までに211億6,000万米ドルに達すると予測されています。

ゲノムあたりのコスト低下、マルチ遺伝子パネルに対する償還範囲の拡大、およびワークフローの効率化により、腫瘍学、新生児スクリーニング、ファーマコゲノミクス全体での普及が加速しています。2026年1月に米国で次世代シーケンシング(NGS)の保険適用が拡大され、事前承認の障壁が撤廃されたことで、検査機関に直接的な検査量増加の契機がもたらされました。消耗品が依然として収益の中核を担っていますが、クラウドバイオインフォマティクスおよびAI主導の解釈サービスが増分マージンの大部分を獲得しており、購買決定を左右するのは生データではなく実用的なインサイトであることが確認されています。プラットフォームベンダーは、短リードNGSでは検出できないバリアントクラスに対応するため、ロングリード、光学的、デジタルPCR機能の統合を競い合いながら、規制遵守を維持しています。各地域において、国家ゲノムプログラムおよび新生児スクリーニング義務化が、検査メニューを拡大し、ユーザーを遺伝性疾患診断市場に定着させる臨床的に重要なバリアントの長期的なパイプラインを維持しています。

主要レポートのポイント

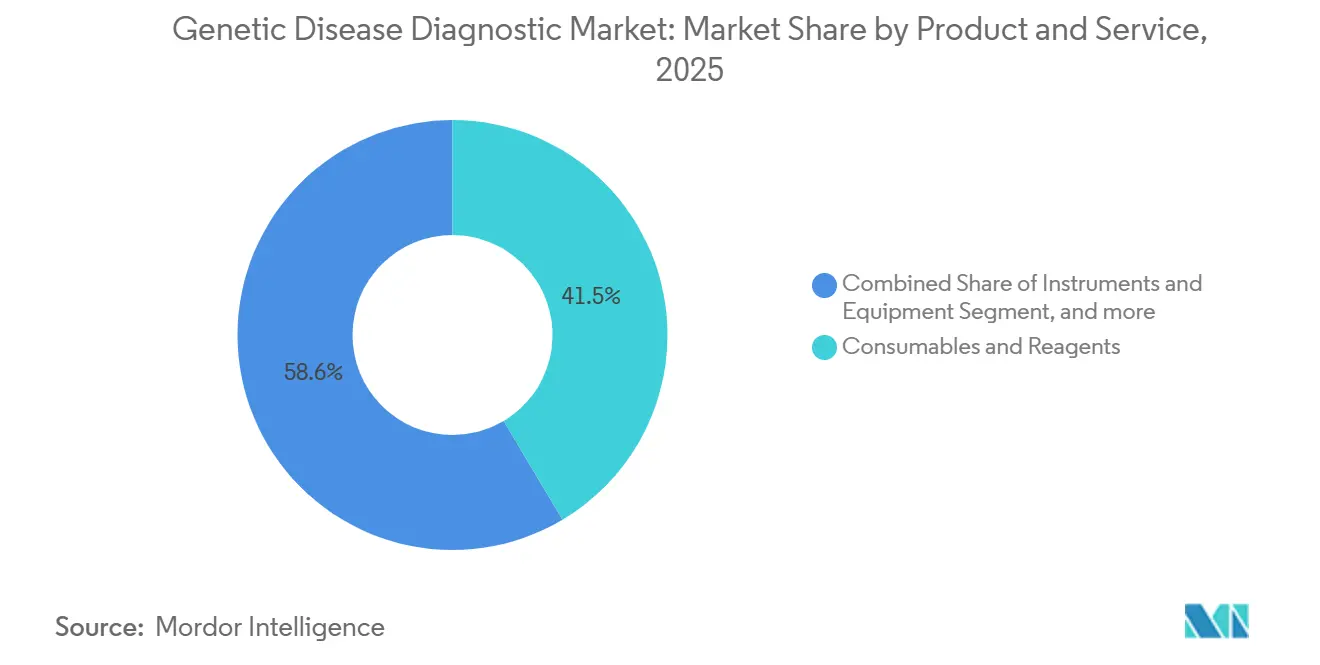

- 製品・サービス別では、消耗品が2025年の収益の41.45%を占め、ソフトウェア・サービスは2031年にかけてCAGR 15.65%で成長すると予測されています。

- 検査タイプ別では、診断検査が2025年に52.34%のシェアで首位を占め、ファーマコゲノミクスパネルは2031年にかけてCAGR 16.78%を記録すると予測されています。

- 技術別では、ポリメラーゼ連鎖反応が2025年の収益の34.56%を占め、次世代シーケンシングは2031年にかけてCAGR 17.43%が見込まれています。

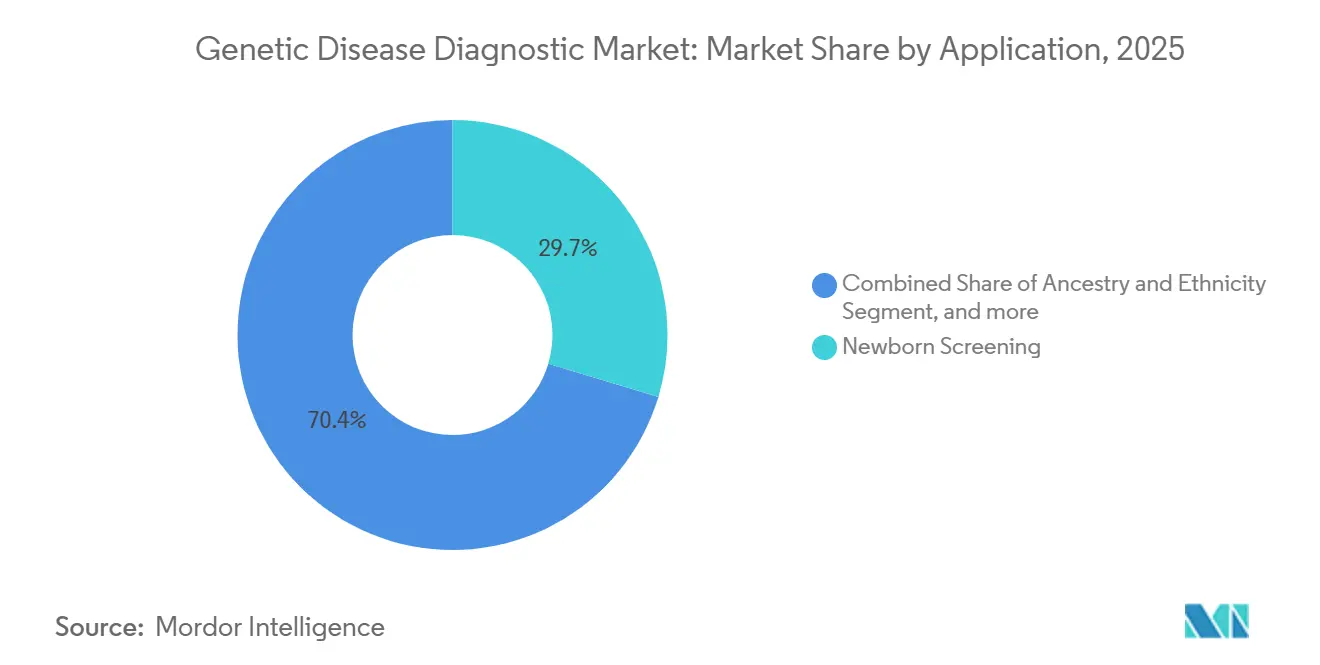

- 用途別では、新生児スクリーニングが2025年の需要の29.65%で首位を占め、健康・ウェルネスリスク評価は2031年にかけてCAGR 17.54%で拡大すると予測されています。

- エンドユーザー別では、診断検査機関が2025年の収益の42.45%を占め、病院・クリニックは2031年にかけてCAGR 16.54%で成長する見込みです。

- 地域別では、北米が2025年の市場シェアの43.12%を占め、アジア太平洋地域は予測期間全体でCAGR 14.54%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の遺伝性疾患診断市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遺伝性疾患の罹患率の上昇 | +2.8% | 世界全体、北米および欧州で顕著 | 中期(2〜4年) |

| シーケンシングにおける技術的進歩 | +3.5% | 世界全体、北米およびアジア太平洋地域が主導 | 短期(2年以内) |

| 新生児スクリーニングプログラムの拡大 | +2.1% | 北米、欧州、一部のアジア太平洋地域 | 長期(4年以上) |

| 個別化医療パラダイムの採用 | +2.4% | 北米、欧州、アジア太平洋地域への波及 | 中期(2〜4年) |

| 電子カルテ(EHR)を活用したゲノムデータ統合 | +1.6% | 北米、欧州、アジア太平洋地域での初期パイロット | 長期(4年以上) |

| 集団ゲノミクスイニシアチブの拡大 | +1.9% | 世界全体、英国・米国・中国・サウジアラビアでの国家プログラムを含む | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な遺伝性疾患の罹患率の上昇

米国人の10人に1人が希少疾患を抱えており、その大部分は遺伝的病因を有しているため、臨床医は逐次的な単一遺伝子検査よりも広範なシーケンシングパネルを選好するようになっています[1]希少疾患全国組織、「希少疾患の事実と統計」、rarediseases.org。2025年12月にデュシェンヌ型筋ジストロフィーおよび異染性白質ジストロフィーが米国の新生児パネルに追加されたことは、不可逆的な臓器障害を防ぐための早期ゲノム検出の重要性を示しています。腫瘍学においては、腫瘍変異量およびマイクロサテライト不安定性検査が免疫療法の適格基準として標準化されており、2024年のFDAによる523遺伝子パネルの承認は、マルチ遺伝子アッセイが第一線の診断ツールであるという規制当局の見解を確認するものとなりました。支払者は適用範囲を拡大して対応していますが、依然として40%のオーダーが2週間の承認遅延に直面しており、検査機関はリアルタイムの給付確認ソフトウェアを導入して摩擦を軽減しています。有病率データが改善されるにつれ、医療システムの経営幹部は、診断の長期化に代わるコスト効率の高い手段として、ユニバーサルシーケンシングをますます重視するようになっています。

ゲノムシーケンシングプラットフォームにおける技術的進歩

2022年から2025年にかけて、NGSのスループットは2倍になり、全エクソームシーケンシングのコストはサンプルあたり600米ドル未満に低下し、検査機関は従来のパネルと同等の価格でエクソーム検査を提供できるようになりました。2025年後半にIlluminaがMyOmeと提携してNovaSeq Xユニットを地域ハブに展開したことは、大規模ラボから48時間以内の新生児ターンアラウンドへの転換を示しています。光学的ゲノムマッピングは短リードNGSでは検出できない構造バリアントを検出し、Bionano Genomicsの設置台数は2025年に米国の学術センターで拡大しました。Pacific Biosciences社のロングリードHiFiシーケンシングは脆弱X症候群においてFDAのブレークスルー認定を取得し、臨床的検証を加速させました[2]米国食品医薬品局、「TruSight Oncology Comprehensiveの510(k)承認」、fda.gov。これらのイノベーションは総じて、研究グレードと臨床グレードのシーケンシングの技術的格差を解消し、遺伝性疾患診断市場を急速な学習曲線上に維持しています。

新生児スクリーニングプログラムへの政府支援の拡大

連邦補助金がBEACONSコンソーシアムに資金を提供し、5つの州で生化学的検査と並行して全ゲノムシーケンシングのパイロットを実施した結果、新生児の3.2%で実用的な所見が確認され、罹患乳児1人あたりの5年間の入院コストが120,000米ドル削減されました。英国の20万人乳児ゲノムプログラムおよび日本の2025年4月における50疾患のシーケンシング償還は、米国外での並行した勢いを示しています。これらのプログラムによって生成された縦断的データセットはバリアント分類を精緻化し、臨床医を悩ませる30%の意義不明バリアントの割合を縮小しています。ISO 15189認定は品質を保証していますが、偶発的所見および長期データ保存に関する議論は引き続きプロトコル設計に影響を与えています。総じて、政策的な追い風が新生児シーケンシングを遺伝性疾患診断市場において最も立法的に安定した成長の柱としています。

個別化医療パラダイムの採用拡大

2025年までに、ファーマコゲノミクス検査は米国の病院退院の12%に伴うようになり、2022年の水準の2倍となりました。これは、50,000人の患者コホートにおいて有害薬物事象を28%削減したCYP2D6およびCYP2C19遺伝子型検査が主導しています。腫瘍プロファイリングは現在、転移性固形腫瘍症例の65%において標的療法の選択を導いており、2026年1月のCMSによる償還拡大により、学術センターへのアクセスを制限していた適用ギャップが解消されました。Color Healthなどの直接消費者向け企業はプライマリケアへと軸足を移し、遺伝性がんパネルを定期健診に統合しています。FDAが2024年に23andMeに対して未検証のリスクレポートについて警告を発したことで規制の精査が強化され、流通モデルに関わらず臨床的主張は証拠に基づく必要があることが示されました。支払い、ガイドライン、技術の各促進要因の収束により、ファーマコゲノミクスは遺伝性疾患診断市場において最も急成長しているニッチとして確立されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遺伝子検査手順の高コスト | -1.8% | 世界全体、新興市場で顕著 | 短期(2年以内) |

| データプライバシーおよび倫理的懸念 | -1.2% | 世界全体、欧州および北米で高まり | 中期(2〜4年) |

| マルチ遺伝子パネルに対する限定的な償還 | -1.5% | 北米、欧州、一部のアジア太平洋地域 | 中期(2〜4年) |

| 熟練した遺伝カウンセラーの不足 | -0.9% | 世界全体、アジア太平洋地域および中東で深刻なギャップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遺伝子検査手順の高コスト

全エクソームシーケンシングの定価は米国の多くの検査機関で依然として1,500米ドルを超えており、無保険患者は3,000米ドル以上を自己負担する場合があります[3]米国医学遺伝学会、「全エクソームシーケンシングの臨床的有用性」、acmg.net。事前承認の否認により、保険加入患者の4分の1が遺伝性がん検査を断念し、臨床医の時間を無駄にし、信頼を損なっています。低所得国では、償還制度の欠如と限られた検査機関の能力により、広範なシーケンシングは実現不可能であり、低解像度の検査への依存を余儀なくされています。99〜199米ドルの直接消費者向けキットは臨床的精度に欠け、検査の有用性に関する混乱を招いています。CMSが腫瘍学の適用範囲を拡大したものの、保因者スクリーニング、ファーマコゲノミクス、予測パネルにはギャップが残っており、遺伝性疾患診断市場のこれらのサブセグメントにおける検査量の拡大を制限しています。

データプライバシーおよび倫理的懸念

2023年の23andMeにおける情報漏洩により690万人のユーザーデータが流出し、3,000万米ドルの和解に至り、カリフォルニア州は遺伝情報プライバシー法の草案を作成するに至りました。欧州はGDPR(一般データ保護規則)の執行を強化し、不十分な最小化慣行を理由にある検査機関に500万ユーロの罰金を科しました。ゲノムデータに関わる米国のHIPAA違反は2023年から2025年にかけて40%増加し、新たな連邦ガイダンスはビジネスアソシエイト契約においてゲノムデータセットを明示的にカバーすることを要求しています。患者調査では、60%が治療不可能な疾患に関する偶発的所見を知りたくないと回答しており、同意プロトコルが複雑化しています。プライバシーへの不安は集団規模の研究への参加を抑制し、遺伝性疾患診断市場に不可欠なバリアントデータベースの利用可能性を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:ソフトウェアがマージンを牽引し、消耗品が検査量を支える

消耗品は2025年の収益の41.45%を占め、設置済みシーケンサーを収益化し、プラットフォームベンダーに安定した経常キャッシュフローをもたらす安定した収益源となっています。消耗品に帰属する遺伝性疾患診断市場規模は検査量に連動して増加すると予測されていますが、ソフトウェア主導の売上よりも緩やかなペースとなる見込みです。クラウドバイオインフォマティクスおよびAI解釈サービスは2031年にかけてCAGR 15.65%で成長すると予測されており、バリアントのキュレーションとレポート生成をアウトソーシングする病院のニーズを反映しています。この変化により、粗利益率は試薬からサブスクリプションモデルへとシフトし、ベンダーの収益が多様化しています。NIHの3,000万米ドルの補助金によって資金提供されたオープンソースパイプラインは独自のマージンを脅かしていますが、検査機関は依然として監査リスクを最小化する検証済みの規制準拠ワークフローに対して費用を支払っています。中国の試薬サプライヤーが既存企業より40%低い価格で参入するにつれ競争が激化しており、欧米のベンダーはシェアを守るために消耗品とソフトウェアをバンドルすることを余儀なくされています。

リース契約と長い更新サイクルにより設備投資需要は低迷していますが、10万米ドル未満のベンチトップシーケンサーが地域病院へのアクセスを民主化しています。サービスプロバイダーは、高い負債残高が過剰構築された検査機関の危険性を露呈した後、ソフトウェアライセンスへと軸足を移しており、Invitaeの破産がこの転換を加速させました。AIを活用したプラットフォームは手動バリアントレビューを60%削減し、スループットを向上させ、社内キュレーションチームに依存する検査機関における遺伝性疾患診断市場シェアの脆弱性を浮き彫りにしています。次の競争フロンティアは、ユーザーが低コストの試薬と最高水準のソフトウェアを組み合わせることを可能にする相互運用性であり、ベンダーロックインを解消するものとなるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

検査タイプ別:診断が首位、ファーマコゲノミクスが加速

診断パネルは2025年に52.34%という圧倒的なシェアを保持しており、腫瘍学および希少疾患における根強い需要を反映しています。マルチ遺伝子腫瘍学パネルが標準治療となるにつれ、診断検査に関連する遺伝性疾患診断市場規模は引き続き優位を保つと予測されています。しかしながら、ファーマコゲノミクスは有害事象を抑制するための予防的遺伝子型検査を採用する病院処方委員会に後押しされ、最速のCAGR 16.78%を記録すると予測されています。メディケアの償還ギャップが普及を遅らせていますが、雇用主のウェルネスプログラムおよび自己保険システムは、下流の治療コストを回避するために自己負担で支払っています。出生前および保因者検査はハイリスク集団において着実に成長していますが、非医療的形質への拡大に関する倫理的議論に直面しています。

2025年の米国の義務化により2つの神経筋疾患が追加され、各州は2028年までに対応することが求められているため、新生児シーケンシングの検査量は増加するでしょう。予測検査は、治療不可能な疾患に関する知識を避ける患者が多いため、BRCA(乳がん感受性遺伝子)ガイドラインの拡大にもかかわらず普及が進んでいません。総じて、検査タイプの構成は事後的な疾患診断から積極的な治療最適化へとシフトしており、遺伝性疾患診断市場全体の収益源を多様化しています。

技術別:NGSが成長の主役、PCRが設置基盤を維持

次世代シーケンシングはコスト低下とベンチトップシステムによる資本障壁の低減により、最も明るい技術見通しとしてCAGR 17.43%を達成すると予測されています。ポリメラーゼ連鎖反応は2025年に34.56%の収益シェアを維持しており、大規模な設置インフラと臨床医の習熟度を反映しています。それでも、支払者は単一遺伝子アッセイよりも広範なパネルへの償還を拡大しており、検査量はNGSへと傾いています。マイクロアレイは細胞遺伝学においてニッチな用途を維持していますが、光学的ゲノムマッピングはアレイでは検出できない重要な構造バリアントを検出することで相当なシェアを獲得しました。FDAのブレークスルー認定を取得したロングリードプラットフォームは、反復配列伸長疾患に対応し、新たな臨床適応を開拓しています。

デジタルPCRは微小残存病変ツールとして台頭しており、循環腫瘍DNAを0.01%未満の感度で測定していますが、依然として補助的な位置づけにとどまっています。中国企業が試薬コストを引き下げる中、価格競争が激化しており、欧米のベンダーは統合ソフトウェアとコンプライアンスパッケージによる差別化を迫られています。予測期間を通じて、検査機関がマルチオミクスワークフローのために旧来のプラットフォームを廃止するにつれ、遺伝性疾患診断市場におけるNGSの市場シェアは拡大するでしょう。

用途別:新生児プログラムが拡大、ウェルネス検査が支払者を獲得

新生児スクリーニングは2025年の収益の29.65%を占め、義務的パネルに追加疾患が加わるにつれてさらに成長するでしょう。ウェルネス検査に関連する遺伝性疾患診断市場規模は、多遺伝子リスクスコアリングの雇用主採用に後押しされたCAGR 17.54%により、最も急速に成長すると予測されています。それでも、予防的価値に関する新たなエビデンスにもかかわらず、保険会社が多くのウェルネス検査を試験的なものとして分類しているため、償還は依然として困難です。保因者スクリーニングは政府の義務化の下で近親婚地域において拡大しており、アラブ首長国連邦の初期統計では国家展開後に両保因者婚姻が30%減少したことが示されています。

大規模な情報漏洩が公衆の信頼を損なった後、祖先検査は縮小し、消費者向け企業は臨床パートナーシップへの再ブランディングを余儀なくされました。形質検査は規制のグレーゾーンにとどまっており、FDAは医療的推論には検証が必要であると企業に警告しています。セグメント分析は二極化した道筋を示しており、規制された医療用途が償還を確保する一方、直接支払いのウェルネスソリューションは価値に基づく雇用主モデルを模索しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:検査機関が成長リーダーシップを病院に譲渡

診断検査機関は2025年に42.45%の収益シェアを維持しましたが、ポイントオブケアシーケンサーが同一入院中の診断を可能にするにつれ、病院・クリニックはCAGR 16.54%でより速く成長すると予測されています。2024年の大型買収に代表される基準検査機関の統合により、全国規模のプレーヤー数は複占状態に縮小し、価格審査が強化されています。学術医療センターは新型コロナウイルス感染症時代の資本をCLIA認定ゲノミクス検査機関に投入し、米国の教育病院の25%において社内能力を向上させました。

手数料スケジュールの格差により基準検査機関への償還率が依然として高く、病院の垂直統合に財務的な足かせとなっていますが、臨床上の必要性がマージンを上回ることも多くあります。研究機関は臨床パートナーにバリアント解釈の専門知識を提供し、カウンセラー不足の緩和に貢献しています。緊急の新生児症例は社内で対応し、大量の保因者パネルは基準検査機関に送付するハイブリッドモデルが台頭しており、遺伝性疾患診断市場全体でスピードとコストのトレードオフを最適化しています。

地域分析

北米は2025年の収益の43.12%を占め、充実した償還制度とガイドラインの採用に支えられています。多くのパネルに対する事前承認を撤廃した2026年1月のCMS裁定により、予測期間中に米国の検査量が25%増加すると見込まれています。カナダは遺伝性がんの適用範囲を拡大しましたが、地方間の格差を反映して農村部での待ち時間は依然として続いています。メキシコは民間病院のパートナーシップを除いて自己負担市場にとどまっており、普及を制限しています。

欧州は新たな体外診断規制(IVDR)に直面しており、コンプライアンスコストが上昇し、小規模な検査機関はCEマーク取得済みキットの購入を余儀なくされています。ドイツはCYP2D6およびCYP2C19検査を償還対象とし、有害薬物事象を30%削減しており、英国の新生児ゲノムプログラムは乳児の2.8%で実用的な所見を確認しています。南欧は償還において遅れをとっており、医療ツーリズムを北部へと促しています。

アジア太平洋地域は、中国の100万ゲノムプログラム、日本の新生児シーケンシングの償還、インドのGenomeIndiaリファレンスパネルに後押しされ、最高のCAGR 14.54%を記録しています。オーストラリアはBRCAおよびリンチ症候群検査を全国的に適用対象とし、韓国は抗凝固薬のファーマコゲノミクスに資金を提供し、脳卒中発生率を15%削減しています。集団規模のシーケンシングと拡大する償還制度が相まって、この地域は遺伝性疾患診断市場の戦略的フロンティアとなっています。

中東は近親婚緩和プログラムに投資しており、サウジアラビアの10万ゲノムデータベースは婚前カウンセリングに活用され、アラブ首長国連邦の保因者スクリーニング義務化はすでに婚姻パターンを変化させています。アフリカはHIV治療のファーマコゲノミクスのパイロットを実施しており、南アフリカは治療中断が25%減少したと報告しています。ラテンアメリカは遅れており、ブラジルの公的医療制度はゲノム検査を一切償還していませんが、学術センターが研究のギャップを埋めています。全体として、地域は成熟した支払者主導の市場と新興の国家資金による取り組みに分かれており、いずれも長期的な需要を支えています。

競合ランドスケープ

上位5社は2025年の世界収益の約40%を占めており、中程度の集中度を示しています。シーケンシングプラットフォームのリーダー企業は、消耗品支出を拘束する独自の化学技術によってシェアを守っていますが、中国企業からの試薬価格の下落がマージンを圧迫しています。基準検査機関は米国の検査の80%を処理し、規模を活用していますが、大手プレーヤーが破産により撤退し、後に主要検査機関に吸収されたことで、高い資本集約性が浮き彫りになりました。

ソフトウェアスペシャリストはバリアント解釈を自動化することでバイオインフォマティクス支出の15%を獲得し、手動レビューを60%削減して臨床遺伝学者のコンサルティングビジネスを侵食しています。自然言語表現型抽出のためのAI特許は2年間で60%増加し、既存企業とスタートアップの双方によって出願されています。光学的ゲノムマッピング、ロングリードシーケンシング、デジタルPCRのベンダーはニッチなバリアントクラスを活用し、既存企業が対処または買収しなければならない競争上の側面を生み出しています。

ホワイトスペースはファーマコゲノミクスにあり、償還のギャップが自己負担の雇用主市場を生み出しています。直接消費者向けブランドは臨床チャネルへと軸足を移し、プライバシーへの懸念で失った信頼を取り戻すために結果をプライマリケアに統合しています。予測期間を通じて、勝者は低コストの試薬と相互運用可能なソフトウェアを組み合わせ、進化する規制要件を満たし、AIトレーニングのためのデータ権利を確保することで、遺伝性疾患診断市場における競争上の優位性を強化するでしょう。

遺伝性疾患診断業界のリーダー企業

Illumina, Inc.

Myriad Genetics

23andMe

Invitae

Natera

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:英国国民保健サービス(NHS)が世界初の国家遺伝子登録制度を開始。このプログラムは、遺伝子変異の遺伝により、がんを発症するリスクが高い数千人の個人を監視するものです。早期発見と予防を改善するための定期的な検査と追跡を提供することを目的としています。

- 2025年2月:Medicover GeneticsがそのTarCETキット(NGSベースの遺伝子検査製品)がEU IVDR規制の下でCEマーキングを取得したと発表。この認証により、製品が欧州の厳格な安全性および有効性基準に準拠していることが保証されます。TarCETキットは、正確な診断のためにIVD分析ソフトウェアと組み合わせて使用される、さまざまな遺伝性疾患のパネルを提供しています。

世界の遺伝性疾患診断市場レポートの調査範囲

本レポートの調査範囲として、遺伝性疾患診断とは、遺伝性または後天性疾患を引き起こす遺伝子変異または異常を特定することを指します。遺伝子検査キット、シーケンシング機器、試薬などの製品、ならびにDNA分析、カウンセリング、解釈などのサービスが含まれます。これらの診断は、早期発見、個別化治療、および疾患管理に役立ちます。

遺伝性疾患診断市場は、製品・サービス別(消耗品・試薬、機器・装置、ソフトウェア・サービス)、検査タイプ別(診断、出生前・新生児、予測・症状前、保因者、ファーマコゲノミクス)、技術別(NGS、PCR、マイクロアレイ、細胞遺伝学・FISH、その他の技術)、用途別(祖先・民族性、形質スクリーニング、遺伝性疾患保因者状態、新生児スクリーニング、健康・ウェルネスリスク評価)、エンドユーザー別(病院・クリニック、診断検査機関、研究・学術機関)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートには、世界の主要地域にわたる17カ国の推定市場規模とトレンドも含まれています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 消耗品・試薬 |

| 機器・装置 |

| ソフトウェア・サービス |

| 診断 |

| 出生前・新生児 |

| 予測・症状前 |

| 保因者 |

| ファーマコゲノミクス |

| 次世代シーケンシング(NGS) |

| ポリメラーゼ連鎖反応(PCR) |

| マイクロアレイ |

| 細胞遺伝学・FISH |

| その他の技術 |

| 祖先・民族性 |

| 形質スクリーニング |

| 遺伝性疾患保因者状態 |

| 新生児スクリーニング |

| 健康・ウェルネスリスク評価 |

| 病院・クリニック |

| 診断検査機関 |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品・サービス別 | 消耗品・試薬 | |

| 機器・装置 | ||

| ソフトウェア・サービス | ||

| 検査タイプ別 | 診断 | |

| 出生前・新生児 | ||

| 予測・症状前 | ||

| 保因者 | ||

| ファーマコゲノミクス | ||

| 技術別 | 次世代シーケンシング(NGS) | |

| ポリメラーゼ連鎖反応(PCR) | ||

| マイクロアレイ | ||

| 細胞遺伝学・FISH | ||

| その他の技術 | ||

| 用途別 | 祖先・民族性 | |

| 形質スクリーニング | ||

| 遺伝性疾患保因者状態 | ||

| 新生児スクリーニング | ||

| 健康・ウェルネスリスク評価 | ||

| エンドユーザー別 | 病院・クリニック | |

| 診断検査機関 | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までの遺伝性疾患診断市場の予測CAGRはどのくらいですか?

市場は2026年から2031年にかけてCAGR 13.33%で拡大すると予測されています。

予測期間中に最も急速に成長すると予測される地域はどこですか?

アジア太平洋地域はCAGR 14.54%を記録し、他のすべての地域を上回ると予測されています。

2025年の技術別で最大のシェアを持つセグメントはどれですか?

ポリメラーゼ連鎖反応が2025年の技術別収益の34.56%を占めました。

ソフトウェア・サービスが消耗品よりも速く成長している理由は何ですか?

検査機関がAIを活用したバリアント解釈をアウトソーシングする傾向が高まっており、ソフトウェア収益がCAGR 15.65%で成長しています。

2026年に米国の検査量に最も恩恵をもたらす政策変更は何ですか?

CMSが多くのNGSパネルに対する事前承認要件を撤廃し、検査量が25%増加すると見込まれています。

新生児スクリーニングの義務化は需要にどのような影響を与えていますか?

2025年に米国パネルに2つの神経筋疾患が追加されたことおよび同様の世界的なプログラムにより、新生児シーケンシングの安定した成長が促進されています。

最終更新日: