ニーマン・ピック病C型治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 122.56 百万米ドル |

| 市場規模 (2031) | 346.68 百万米ドル |

| 成長率 (2026 - 2031) | 22.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

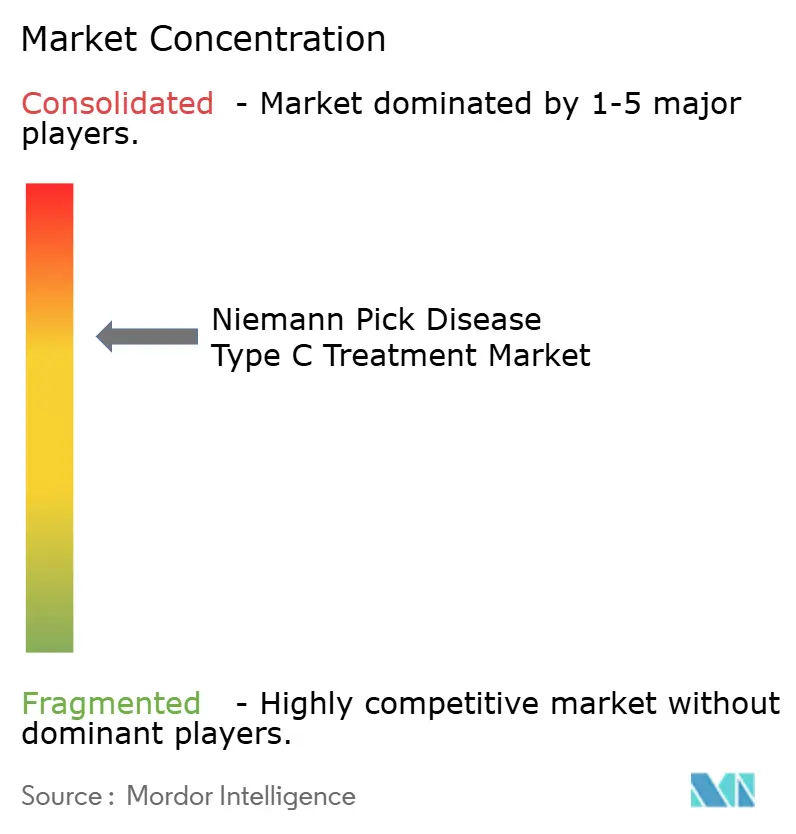

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニーマン・ピック病C型治療市場分析

ニーマン・ピック病C型治療市場の規模は、2025年に9,617万米ドル、2026年に1億2,256万米ドルと予測され、2031年までに3億4,668万米ドルに達し、2026年から2031年にかけてCAGR 22.83%で成長する見込みです。

市場は、疾患特異的治療薬の最近の規制当局による承認、遺伝子診断の改善、希少ライソゾーム蓄積症に対する認識の向上、および疾患修飾治療薬のパイプラインの拡大によって牽引されています。新生児スクリーニングの取り組みの拡大、患者アドボカシーの強化、オーファンドラッグ開発への投資増加が治療の普及を加速させています。さらに、遺伝子治療、基質減少療法、神経保護アプローチの進歩により、将来の治療選択肢が広がり、市場の持続的な成長を支えることが期待されています。

レポートの主要なポイント

- 治療タイプ別では、基質減少療法(SRT)が2025年にニーマン・ピック病C型治療市場において36.13%の市場シェアを獲得し首位となりました。一方、遺伝子治療は2026年~2031年にかけて最も高いCAGR 26.25%を記録すると予測されています。

- 分子タイプ別では、低分子化合物が2025年のニーマン・ピック病C型治療市場において56.14%を占め、遺伝子ベクターは2031年までに最も高いCAGR 25.52%を示すと見込まれています。

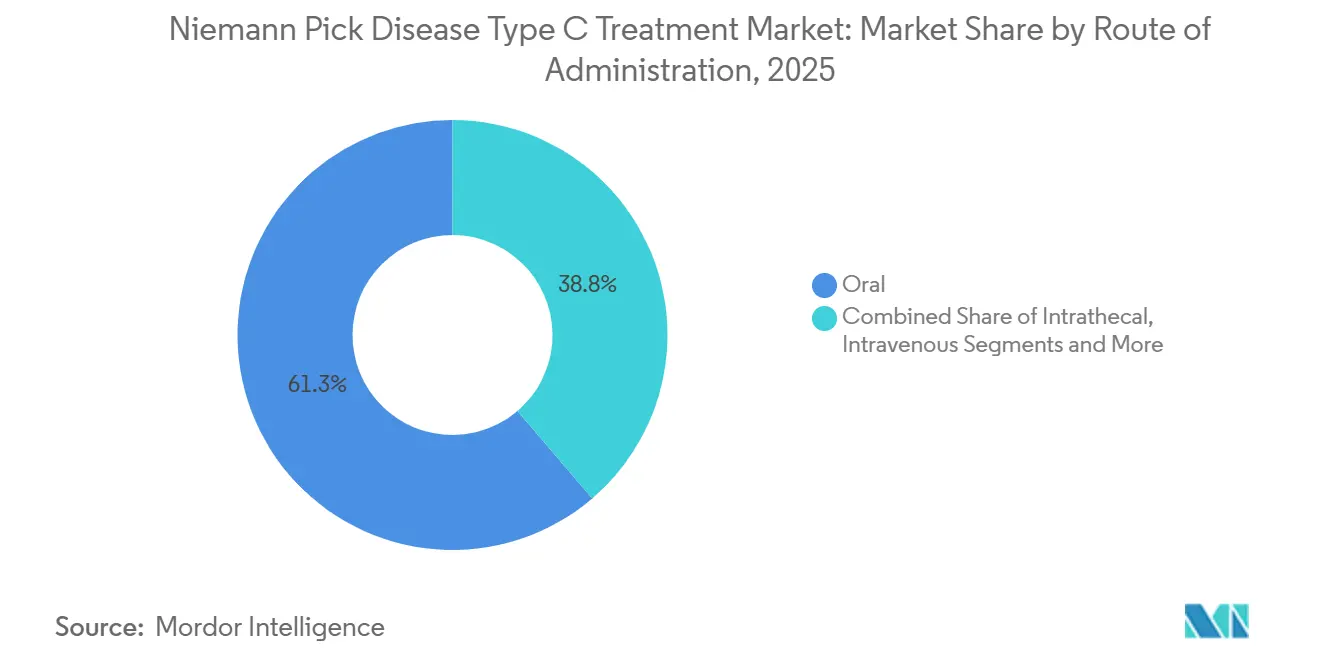

- 投与経路別では、経口療法が2025年のニーマン・ピック病C型治療市場において61.25%を占めました。一方、静脈内療法は予測期間中に最も高いCAGR 24.73%で拡大すると予測されています。

- 患者年齢層別では、小児(2~11歳)セグメントが2025年のニーマン・ピック病C型治療市場において53.63%を占め、新生児(生後1ヶ月未満)セグメントは2031年までに最も高いCAGR 24.86%で成長すると見込まれています。

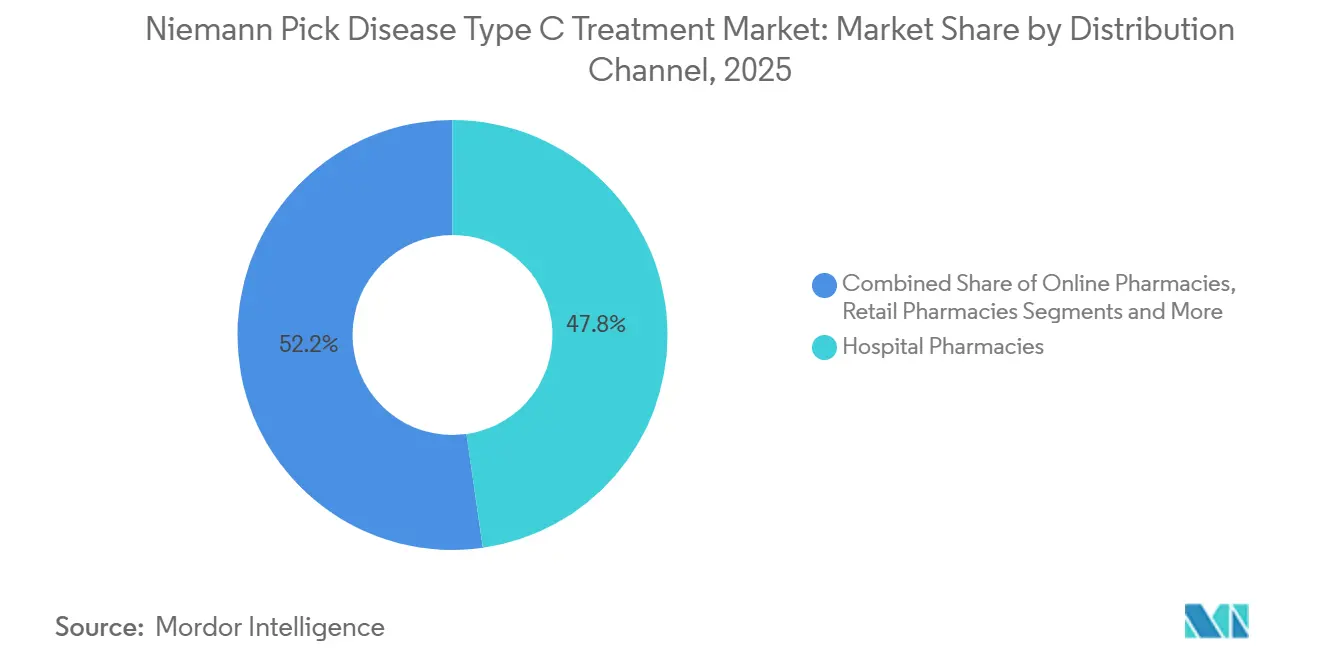

- 流通チャネル別では、病院薬局が2025年のニーマン・ピック病C型治療市場において47.76%のシアを保有しました。一方、専門薬局は予測期間中に最も高いCAGR 26.16%を記録すると予測されています。

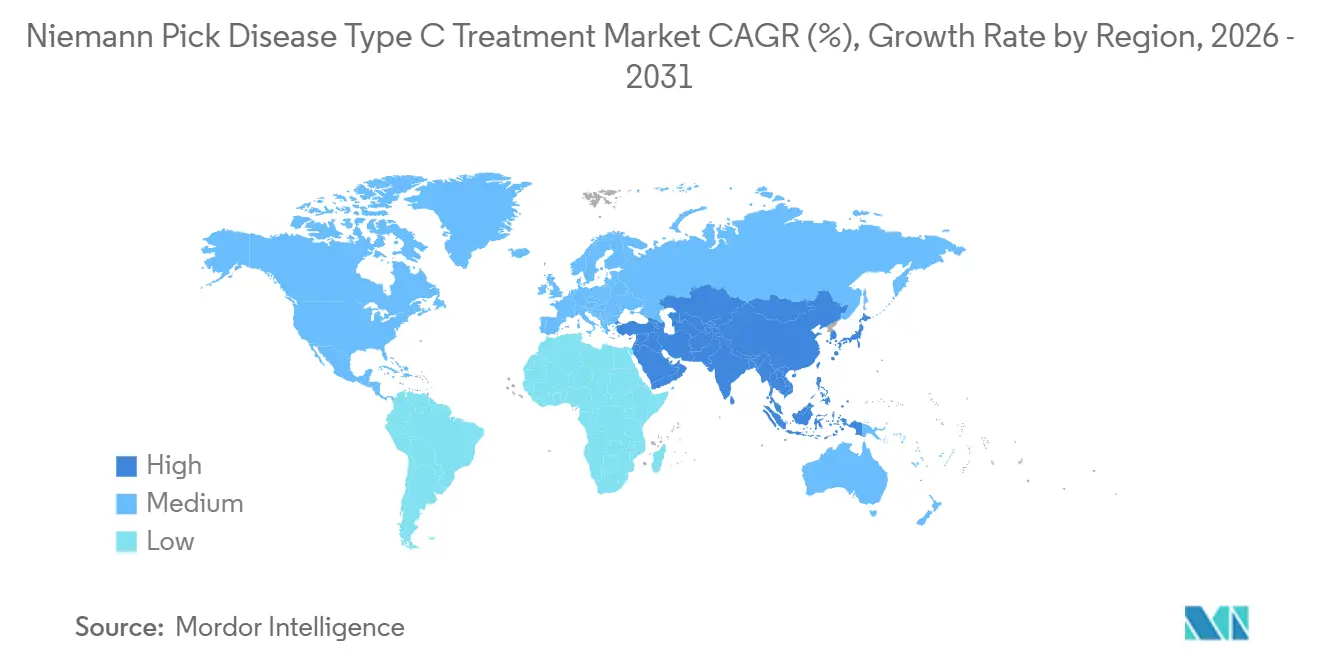

- 地域別では、北米が2025年のニーマン・ピック病C型治療市場において41.33%のシェアを保有し、アジア太平洋地域は2031年までにCAGR 24.02%で最も成長の速い地域市場になると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルニーマン・ピック病C型治療市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 超希少疾患に対するFDA優先審査バウチャー | +4.2% | 北米、欧州連合への波及 | 短期(2年以内) |

| ベンチャーフィランソロピー支援バイオテク資金調達の急増 | +3.8% | グローバル、米国東海岸ハブ | 中期(2年~4年) |

| プラットフォーム遺伝子治療技術の成熟 | +3.5% | 北米および欧州連合、日本での早期導入 | 長期(4年以上) |

| アジア太平洋地域におけるオーファンドラッグ独占期間延長 | +2.9% | 日本、韓国、中国、東南アジア | 中期(2年~4年) |

| コンパニオンデジタルバイオマーカーによる試験加速 | +2.4% | グローバル、米国FDAおよびEMAパイロットが主導 | 中期(2年~4年) |

| 産学連携自然歴コンソーシアム | +2.1% | グローバル、NIHおよび欧州連合リファレンスネットワークが中核 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超希少疾患に対するFDA優先審査バウチャー

希少小児疾患優先審査バウチャープログラムは、2024年~2025年にバウチャーが9,500万米ドルから1億1,000万米ドルで取引されたことにより、重要な補助金制度へと発展しました。[1]食品医薬品局、「希少小児疾患優先審査バウチャープログラム」、米国食品医薬品局、fda.gov Zevra TherapeuticsおよびIntraBioは、バウチャー売却によりフェーズ3支出の約半分を回収し、かつて米国患者数4,000人未満の集団への投資を妨げていた正味現在価値計算を刷新しました。議会はバウチャー適格性を2026年まで延長し、勢いを維持するとともに、スポンサーが指定取得を目的として小児サブグループを優先的に対象とすることを促しています。その結果生じた治験薬申請の流入により、パイプラインの二桁成長が持続すると見込まれます。

ベンチャーフィランソロピー支援バイオテク資金調達の急増

患者財団は現在、エクイティホルダーとして投資し、リターンを後続プログラムに還流させています。アラ・パーセギアン基金および類似団体はIntraBioおよびRegenxbioの共同資金提供者となり、通常のシリーズAタイムラインを1年短縮するとともに、別途500万米ドルを要するレジストリを提供しました。ギルバート・ファミリー財団による1億2,500万米ドルの神経線維腫症コミットメントに代表されるインパクト投資家ファミリーは、超希少疾患プログラムを高い上昇余地を持つ社会的ベンチャーとして位置づけています。

プラットフォーム遺伝子治療技術の成熟

AAV9ベクターは大型動物モデルにおいてプルキンエ細胞および肝細胞でNPC1導入遺伝子発現の60~70%を達成し、ノックアウトマウスの生存中央値を2倍にしました。[2]Nicholas Druce、「ニーマン・ピック病C型に対する全身性AAV9介在遺伝子治療」、bioRxiv、biorxiv.org AAV-PHP.Bなどの次世代カプシドは血液脳関門をはるかに効率的に通過し、乳児への単回静脈内投与を実現可能にしています。CatalentおよびLonzaなどのCDMOは2027年までにAAV産生量を3倍に増やす計画であり、現在の投与量供給の逼迫を緩和し、多地域展開を可能にする見込みです。

アジア太平洋地域におけるオーファンドラッグ独占期間延長

日本は独占期間を12年、韓国は15年に延長し、中国は米国または欧州連合で既承認の医薬品の審査期間を半減させました。これらのインセンティブは重要であり、汎アジアの有病率が欧州の2倍でありながら歴史的に診断不足であるためです。製造業者はより早期に投資を回収できるようになり、中国における段階的価格設定は患者一人当たりの収益低下と引き換えに治療患者数の増加を促しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 髄腔内投与の高い合併症発生率 | −2.3% | グローバル、小児コホートで顕著 | 短期(2年以内) |

| シクロデキストリンのCMCスケールアップの障壁 | −1.9% | 北米および欧州連合の製造拠点 | 中期(2年~4年) |

| 単一資産スタートアップの破産リスク | −1.6% | グローバル、特にベンチャー支援の米国および欧州連合企業 | 短期(2年以内) |

| 支払者向けリアルワールドエビデンスデータセットの不足 | −1.4% | 欧州および米国の医療技術評価管轄区域 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

髄腔内投与の高い合併症発生率

化学性髄膜炎およびカテーテル感染は髄腔内投与患者の8~12%に発生し、追加の神経画像検査および支払者の精査を引き起こしています。[3]Stephanie White、「ニーマン・ピック病における髄腔内シクロデキストリン療法の合併症」、遺伝性代謝疾患ジャーナル、jimd.net 英国国立医療技術評価機構は2025年に髄腔内ミグルスタットの推奨を保留し、リスク・ベネフィットの不確実性を理由として挙げました。遺伝子治療の静脈内投与経路はこれらの安全性上の問題を回避することを目指していますが、免疫応答管理は依然として不可欠です。

シクロデキストリン製剤のCMCスケールアップの障壁

100キログラムを超えるヒドロキシプロピルベータシクロデキストリンのバッチは厳格な不純物閾値を満たす必要があり、不合格ロットは1件当たり最大100万米ドルのコストを要します。Cyclo Therapeuticsは生物製剤承認申請を2024年第4四半期から2025年第2四半期に延期し、商業規模でのプロセスロバスト性の限界を露呈しました。規制当局は連続3回の適合ランを要求しており、この要件により小規模スポンサーはCDMOとのパートナーシップを余儀なくされ、製造原価が上昇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:遺伝子治療が台頭

基質減少療法は2025年にニーマン・ピック病C型治療市場シェアの36.13%を維持しており、これは主にミグルスタットの定着したオフラベル使用によるものです。遺伝子治療はRGX-NPC1およびPBGM01などのAAV9候補が多施設試験に参入することを背景に、年率26.25%で複利成長すると予測されています。遺伝子治療のニーマン・ピック病C型治療市場は、単回投与の持続性の主張および外部自然歴対照の規制上の受け入れによって支えられています。シクロデキストリンベース療法は有害事象発生率および製造上の障壁が成長を制限する可能性があります。アリモクロモールが主導する分子シャペロン療法は先行者優位を享受していますが、主要エンドポイントをわずかに達成できなかった後、懐疑的な見方に直面しています。

臨床モデルでは、AAV9ベクターはNPC1発現を65~70%回復させ、未治療対照と比較して生存期間を半分延長します。FDAの2024年ガイダンスは単一アーム設計を認め、試験コストを30%削減します。シクロデキストリンの耳毒性シグナルおよび週1回の腰椎穿刺を含む物流上の負担は、医師の採用を困難にしています。その結果、各モダリティの欠点を補うために基質減少と遺伝子治療を組み合わせた併用レジメンが検討されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

分子タイプ別:低分子優位の中でベクターが急増

低分子は2025年の収益の56.14%を占めましたが、ベクターが25.52%のCAGRで拡大するにつれてその優位性は低下するでしょう。遺伝子ベクターのニーマン・ピック病C型治療市場シェアは、単回投与介入に対する患者の選好の高まりを反映して、2031年までに34%に上昇すると予測されています。複合炭水化物は20%のシェアを維持していますが、CMCの障壁に直面しています。生物学的酵素は血液脳関門の制限により探索的な段階にとどまっています。

前臨床データは非ヒト霊長類においてAAV9の持続性が18ヶ月を超えることを示しています。低分子はスケーラブルで経口投与が便利ですが、主に神経変性を停止させるのではなく遅らせるにとどまります。遺伝子治療が治癒的であることが証明され、より安全な静脈内製剤が髄腔内有効性に匹敵しない場合、複合炭水化物は関連性を失う可能性があります。受容体介在トランスサイトーシスプラットフォームが成熟すれば、酵素補充戦略が再浮上する可能性があります。

投与経路別:経口が主導、静脈内が加速

経口療法は2025年に61.25%のシェアを保持しており、患者の選好と流通の容易さを証明しています。静脈内モダリティはシクロデキストリン点滴と全身性AAV遺伝子治療の両方に支えられ、24.73%のCAGRで成長するでしょう。髄腔内処置は合併症発生率とインフラ需要により、より緩やかな成長にとどまります。

静脈内遺伝子治療は腰椎穿刺を受けられない新生児への適格性を拡大し、患者一人当たりの処置コストを最大5万米ドル削減します。経口薬は遺伝子導入後の維持療法として継続されるでしょう。髄腔内シクロデキストリンは脳脊髄液コレステロールを30~40%低下させますが、物流上の障壁に直面しています。脳室内リザーバーは神経外科的能力を持つ三次医療センターに限定されたままです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

患者年齢層別:新生児スクリーニングが需要を変革

小児患者は2025年に53.63%のシェアを占めましたが、米国の州および一部の欧州連合諸国における新生児パネルの拡大により、新生児診断は急速に増加するでしょう。新生児のニーマン・ピック病C型治療市場シェアは24.86%のCAGRで成長しています。乳児および小児コホートは絶対量で引き続き優位を占める一方、青年および成人グループは精神科優先の発症により診断不足のままです。

新生児スクリーニングにより症状発現前の介入が可能となり、生後数週間以内に治療を開始することで神経学的発症を最大18ヶ月遅延させます。遺伝子治療の一回投与は新生児ケアパスウェイに適合しますが、慢性的な経口レジメンはアドヒアランスの問題に直面します。青年における診断の遅れは治療の機会を狭めますが、アドボカシーキャンペーンと遺伝子検査の拡大により潜伏期間を短縮できる可能性があります。

流通チャネル別:専門薬局が台頭

病院薬局は2025年の収益の47.76%を占めましたが、専門薬局は在宅調剤とアウトカム追跡を活用して26.16%のCAGRを記録するでしょう。小売店の貢献はわずかであり、オンラインチャネルは厳格な規制により初期段階にとどまっています。

専門プロバイダーは価値ベース契約を管理し、支払者がますます要求するアドヒアランスとデータ収集を支援します。病院薬局は遺伝子治療点滴および髄腔内投与において引き続き主導的な役割を果たすでしょう。小売薬局は一日一回経口薬が登場した場合にのみ拡大する可能性があり、オンライン薬局は遠隔調剤規則の下で精査に直面しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年にニーマン・ピック病C型治療市場シェアの41.33%を保持しました。MipliffaおよびAqneursaのFDA承認と、NIH資金によるナチュラルヒストリーネットワークが試験コストを削減し、普及を加速させました。カナダの2024年超希少疾患フレームワークは州の保険適用を共同資金提供し、アクセスを改善しています。一方、メキシコは普及が遅れていますが、民間病院に卓越センターを構築しています。同地域の償還環境は年間30万米ドルを超える定価を支持しています。

欧州では、ドイツ、フランス、英国が長年にわたるリソソーム蓄積症レジストリの恩恵を受けていますが、断片化した医療技術評価プロセスにより、EMA承認後1年以上市場参入が遅延しています。欧州連合の国境を越えたリファレンスネットワークが診断を標準化し、患者一人当たりの登録コストを削減していますが、支払者交渉は長期的な有効性エビデンスに依存しています。

アジア太平洋地域は2031年まで24.02%のCAGRで成長すると予測されています。日本の独占期間の12年への延長とファストトラック審査が商業化タイムラインを短縮しています。中国の優先審査パスウェイは承認期間の中央値を半減させますが、償還は一線都市と三線都市の間で大きく異なります。韓国とオーストラリアは政府支援の希少疾患レジストリを立ち上げ、グローバルスポンサーを誘致しています。インドは自己負担コストが普及を妨げているため、依然として初期段階にあります。

その他の地域には、ラテンアメリカ、中東、アフリカが含まれます。ブラジルでは司法ルートによりオーファンドラッグの保険適用が確保される場合があり、湾岸諸国は国家ビジョンの一環としてゲノム医療に投資しています。診断能力と償還フレームワークは予測期間の後半まで制限要因であり続けるでしょう。

競合環境

ニーマン・ピック病C型治療市場は高度に断片化しています。ティア1企業(Johnson & JohnsonのActelion、Sanofi)とベンチャー支援の専門企業(IntraBio、Regenxbio、Passage Bio、Cyclo Therapeutics)が共存しています。Actelionのレガシーレジストリは、後期段階の遺伝子治療候補の潜在的な買収に向けた優位な立場を与えています。小規模企業は患者アドボカシーパートナーシップを活用して登録サイクルを短縮しており、IntraBioは超希少疾患の平均の半分である18ヶ月でピボタル試験を完了しました。

ホワイトスペースの機会には、併用レジメンおよび優れた血液脳関門透過性を持つ次世代AAVカプシドが含まれます。AAV-PHP.BおよびAAV-PHP.eBの特許出願は、第一世代の陳腐化に対するヘッジ戦略を示しています。リソソーム蓄積症スイートを持つCDMO、特にCatalentおよびLonzaは、製造のゲートキーパーとして交渉力を高めています。規制戦略も競合他社を差別化しており、希少小児疾患バウチャーの取得により1億米ドルの非希薄化資本が提供され、パイプライン拡大と競争優位の強化に充てられます。

ニーマン・ピック病C型治療産業リーダー

Johnson & Johnson

IntraBio Ltd.

Rafael Holdings

Mandos LLC

Orphazyme A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Cyclo TherapeuticsのフェーズIII TransportNPCオープンラベルサブスタディ(Trappsol Cyclo)のデータが第15回ICIEMで発表され、2,000 mg/kgの静脈内投与が強調されました

- 2024年9月:FDAはZevra TherapeuticsのMipliffaをNPCに対して承認し、同社に約1億米ドル相当の優先審査バウチャーを付与しました

- 2024年9月:IntraBioはAqneursaのFDA承認を取得し、優先審査バウチャーを確保するとともに、5年間・200患者のレジストリを開始しました

グローバルニーマン・ピック病C型治療市場レポートスコープ

ニーマン・ピック病C型(NPC)治療は、脳および組織における脂質蓄積を管理し症状を軽減することで、この希少な神経変性疾患の進行を遅らせることを目的とした学際的アプローチです。

ニーマン・ピック病C型治療市場レポートは、治療タイプ、分子タイプ、投与経路、患者年齢層、流通チャネル、および地域別にセグメント化されています。治療タイプ別では、市場は基質減少療法、シクロデキストリンベース療法、分子シャペロン療法、遺伝子治療、および症状緩和・補助療法にセグメント化されています。分子タイプ別では、市場は低分子、複合炭水化物、遺伝子ベクター、生物学的酵素、および組み合わせ・その他にセグメント化されています。投与経路別では、市場は経口、髄腔内、静脈内、脳室内、および皮下にセグメント化されています。患者年齢層別では、市場は新生児、乳児、小児、青年、成人、および高齢者にセグメント化されています。流通チャネル別では、市場は病院薬局、専門薬局、小売薬局、およびオンライン薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 基質減少療法(SRT) |

| シクロデキストリンベース療法 |

| 分子シャペロン療法 |

| 遺伝子治療 |

| 症状緩和・補助療法 |

| 低分子 |

| 複合炭水化物 |

| 遺伝子ベクター |

| 生物学的酵素 |

| 組み合わせ・その他 |

| 経口 |

| 髄腔内 |

| 静脈内 |

| 脳室内(ICV) |

| 皮下(補助的) |

| 新生児(生後1ヶ月未満) |

| 乳児(1~24ヶ月) |

| 小児(2~11歳) |

| 青年(12~17歳) |

| 成人(18~64歳) |

| 高齢者(65歳以上) |

| 病院薬局 |

| 専門薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| その他の地域 |

| 治療タイプ別 | 基質減少療法(SRT) | |

| シクロデキストリンベース療法 | ||

| 分子シャペロン療法 | ||

| 遺伝子治療 | ||

| 症状緩和・補助療法 | ||

| 分子タイプ別 | 低分子 | |

| 複合炭水化物 | ||

| 遺伝子ベクター | ||

| 生物学的酵素 | ||

| 組み合わせ・その他 | ||

| 投与経路別 | 経口 | |

| 髄腔内 | ||

| 静脈内 | ||

| 脳室内(ICV) | ||

| 皮下(補助的) | ||

| 患者年齢層別 | 新生児(生後1ヶ月未満) | |

| 乳児(1~24ヶ月) | ||

| 小児(2~11歳) | ||

| 青年(12~17歳) | ||

| 成人(18~64歳) | ||

| 高齢者(65歳以上) | ||

| 流通チャネル別 | 病院薬局 | |

| 専門薬局 | ||

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| その他の地域 | ||

レポートで回答される主要な質問

ニーマン・ピック病C型治療市場の2031年の予測値はいくらですか?

市場は22.83%のCAGRで2031年までに3億4,668万米ドルに達すると予測されています。

2031年まで最も速く成長する治療モダリティはどれですか?

遺伝子治療は中期段階の試験に参入するAAV9ベースの候補に支えられ、26.25%のCAGRで拡大する見込みです。

将来の流通において専門薬局はどの程度重要ですか?

専門薬局は26.16%のCAGRで成長し、2031年までにチャネル収益で1億4,000万米ドルを超えると予測されています。

なぜアジア太平洋地域はスポンサーにとって魅力的ですか?

アジア太平洋地域の24.02%のCAGR成長は、日本の長期独占期間と中国の迅速な審査パスウェイに起因しています。

髄腔内療法を制限する主な安全上の懸念は何ですか?

化学性髄膜炎およびカテーテル感染は症例の最大12%に発生し、支払者の慎重姿勢と規制当局の監視を促しています。

優先審査バウチャーは開発者の経済性にどのような影響を与えますか?

約1億米ドル相当のバウチャーは後期段階の試験コストの約半分を相殺でき、超希少適応症への投資を促進します。

最終更新日: