COVID-19ワクチン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

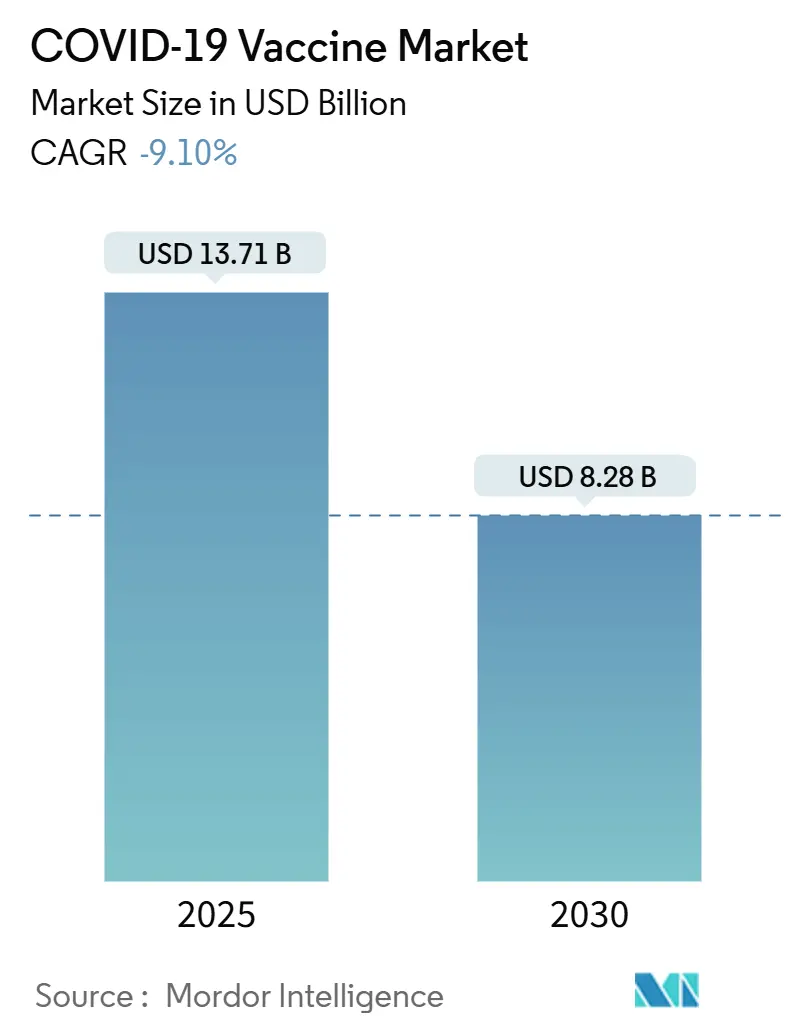

| 市場規模 (2025) | 13.71 十億米ドル |

| 市場規模 (2030) | 8.28 十億米ドル |

| 成長率 (2025 - 2030) | -9.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるCOVID-19ワクチン市場分析

COVID-19ワクチン市場規模は2025年に137億1,000万USDとなり、予測期間中にCAGRマイナス9.10%を反映して2030年までに82億8,000万USDに縮小する見通しです。この下落は、緊急大規模免疫接種から高齢者および免疫不全者集団を対象としたリスクベースの定期プログラムへの世界的な移行を受けたものです。需要は現在、政府の追加接種資金、変異株対応製剤、および過負荷状態の医療予算に対して運用効率を約束する呼吸器系複合ワクチンにかかっています。競争力学は、ポートフォリオ多様化の加速、プラットフォームの専門知識と商業的リーチを融合させた戦略的提携、および西側諸国の数量減少を相殺するアジア太平洋地域の生産能力拡大によって特徴付けられています。一方、米国の一部地域におけるmRNAプラットフォームへの政治的逆風は、メーカーが収益を守るために対処しなければならない規制上の複雑性の高まりを浮き彫りにしています。

主要レポートのポイント

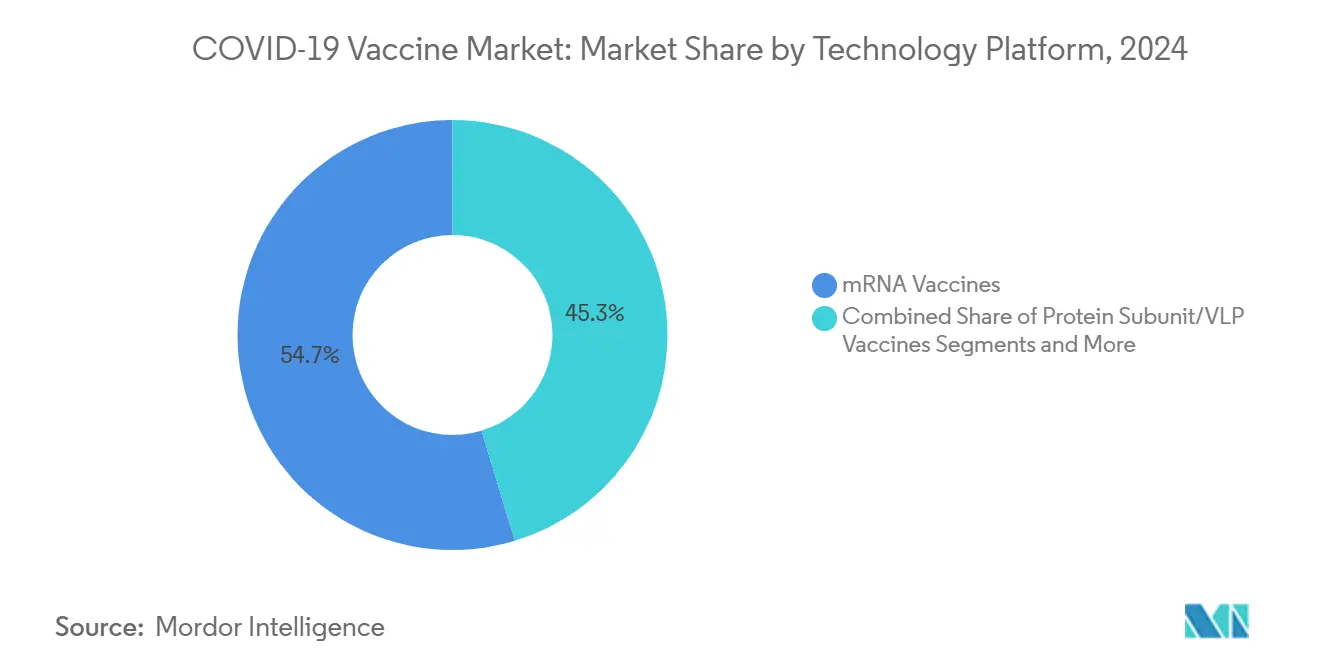

- 技術プラットフォーム別では、mRNAが2025年のCOVID-19ワクチン市場シェアの54.7%を維持した一方、タンパク質サブユニットワクチンは市場全体の縮小にもかかわらず、非mRNA競合製品の中で最も速い相対的成長軌跡を記録しました。

- 価数別では、二価製剤が2024年に61.2%の収益シェアをリードしました。多価候補製品は、メーカーが汎用コロナウイルス防御戦略を追求する中、2030年までにCAGR14.2%で最高の成長率を示すと予測されています。

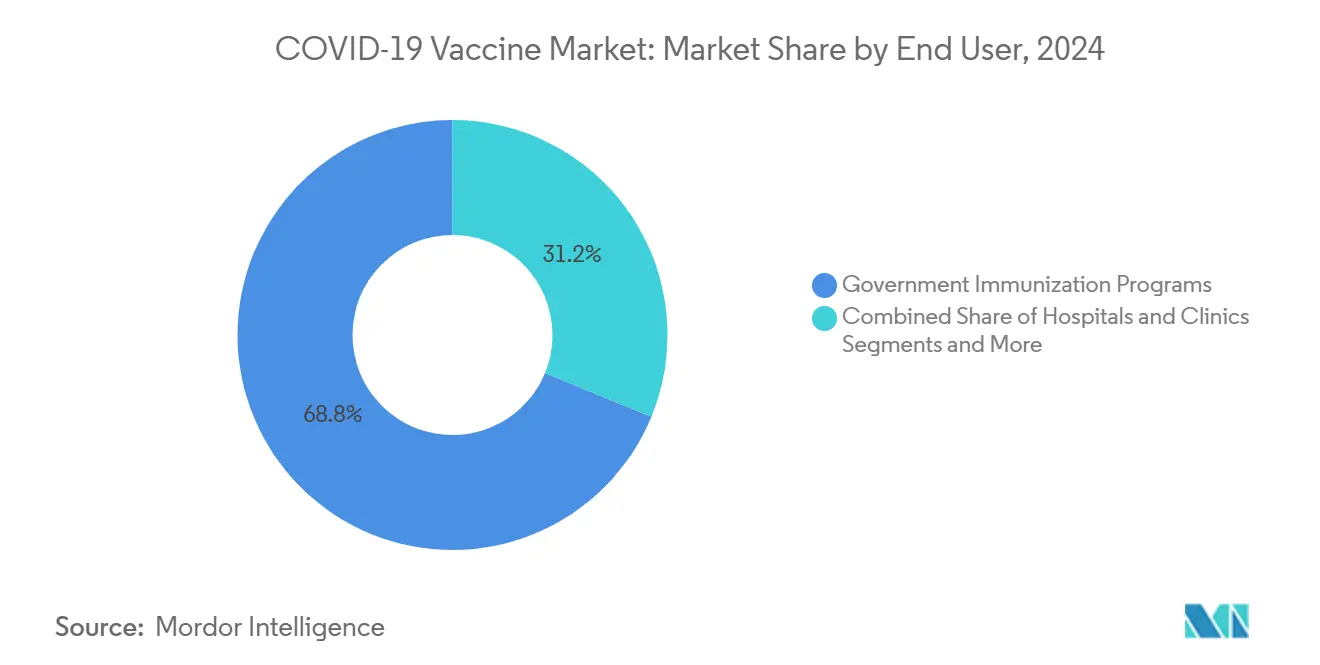

- エンドユーザー別では、政府予防接種プログラムが2024年のCOVID-19ワクチン市場規模の68.8%を占めた一方、小売薬局は2030年までのCAGRマイナス7.4%という予測で最も安定したパフォーマンスを示しました。

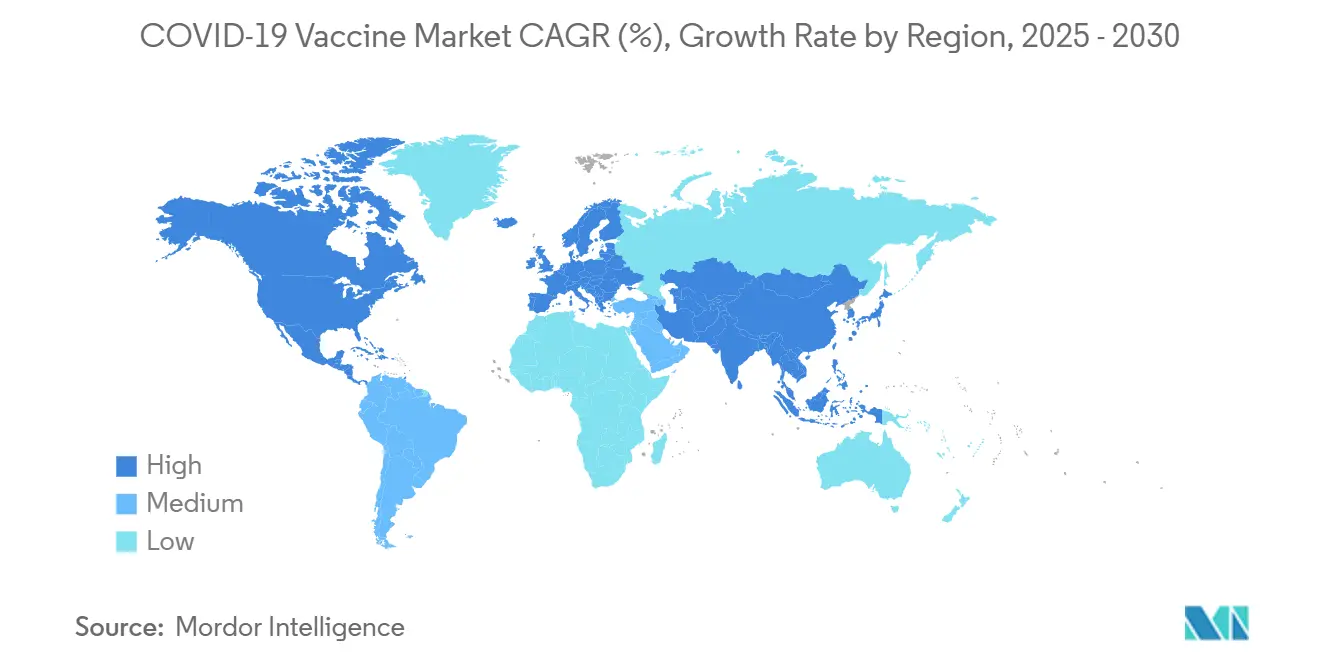

- 北米は2024年の世界COVID-19ワクチン市場の38.2%を占めました。アジア太平洋地域は、持続的な公共調達と地域製造の拡大に支えられ、2030年までのCAGRマイナス3.7%という最小の縮小を示しています。

世界のCOVID-19ワクチン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の追加接種プログラム資金と調達コミットメント | +2.30% | 世界全体;北米とEUで最も強い | 中期(2〜4年) |

| 変異株対応・呼吸器系複合ワクチンのアップグレード | +1.80% | 世界全体;先進市場が主導 | 短期(2年以内) |

| 高リスク集団向け定期予防接種スケジュールへの統合 | +1.50% | アジア太平洋地域が中心で先進市場への波及あり | 長期(4年以上) |

| mRNA安定化と凍結乾燥製剤の進歩 | +1.20% | 世界全体;新興市場で増幅 | 中期(2〜4年) |

| マイクロニードルパッチと皮内投与によるコールドチェーンコスト削減 | +0.90% | 新興市場;農村部の医療環境 | 長期(4年以上) |

| OPMRとブロックチェーン検証による追加接種コンプライアンスの向上 | +0.70% | 先進国での早期採用を伴う国家システム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府の追加接種プログラム資金と調達コミットメント

民間需要が衰退する中、持続的な公的資金が予測可能な収益の下限を供給しています。英国は、75歳以上の成人と免疫不全者を優先する2025年秋の追加接種キャンペーンに10億ポンド(13億3,000万USD)を割り当て、Pfizer-BioNTechのComirnatyに対する最低限の国内数量を保証しています。[1]保健・社会福祉省、「COVID-19 2025年秋季予防接種プログラム」、gov.uk米国では、50億USDのProject NextGen基金が次世代ワクチンの後期試験を支援し、研究開発リスクを将来の調達オプションに転換しています。[2]米国保健福祉省、「Project NextGen」、hhs.govカナダ、ドイツ、日本にわたる同様の複数年購入契約は、収益の逆風にもかかわらず、サプライチェーンの継続性を促進し、プラットフォームの継続的な革新を奨励しています。

変異株対応・呼吸器系複合ワクチンのアップグレード

株適合ワクチンの迅速な規制承認は、新たな競争の指標となっています。2024年8月、FDAはModernaとPfizerのKP.2標的mRNAワクチンと、NovavaxのJN.1標的タンパク質サブユニットワクチンを同時に承認し、米国史上初のデュアル変異株シーズンを記録しました。ランセット誌に掲載された有効性データは、Modernaの次世代mRNA-1283候補がオミクロンサブ系統に対して前世代品より9.3%高い相対的防御効果を示したことを明らかにしました。インフルエンザとCOVIDの複合ワクチンが後期試験を進める中、企業はサプライチェーンの相乗効果と患者のアドヒアランス向上を見込んでおり、縮小するCOVID-19ワクチン市場においても段階的な数量増加を支援しています。

高リスク集団向け定期予防接種スケジュールへの統合

ガイドライン機関は、インフルエンザプログラムの論理に沿ったリスクベースの投与パターンへと普遍的な推奨から方針を転換しました。CDCは現在、65歳以上の成人および免疫不全状態の人々に対し、最後の接種から6ヶ月後に2024〜2025年の追加接種を受けるよう勧告しています。予防接種・免疫に関する合同委員会(JCVI)は、英国のCOVID-19政策に正式な費用対効果の閾値を組み込み、経済モデリングが純便益を確認する集団に対してのみ公的償還を留保しています。これらの枠組みは年次または半年次の追加接種に対する需要を制度化し、メーカーにとっての長期的な数量の可視性を支えています。

mRNA安定化と凍結乾燥製剤の進歩

プロセスイノベーションはコールドチェーンへの依存を低減し、資源制約のある地域へのアクセスを拡大し、在庫廃棄を削減しています。CEPIが資金提供する研究者たちは、25℃で6ヶ月間効力を維持できる熱安定性脂質ナノ粒子化学を開発しており、物流コストを最大70%削減します。ピッツバーグ大学のトランス増幅mRNA構造体は有効成分が40分の1で済み、原材料コストと反応原性リスクの両方を削減します。[3]Science Daily、「新しいmRNAワクチンはより効果的」、sciencedaily.com凍結乾燥バイアルの商業的採用は、mRNAリーダー企業のシェア維持を加速させ、アジア太平洋地域およびラテンアメリカ全域での地域的な充填・仕上げパートナーシップを可能にすると予測されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミックの緊急性の低下による需要減退 | –4.2% | 世界全体;先進市場で最も顕著 | 短期(2年以内) |

| mRNAプラットフォームへの政治化とためらい | –2.8% | 北米;EUの一部地域 | 中期(2〜4年) |

| mRNA使用に関する州レベルの立法規制 | –1.9% | 米国;他の連邦制システムへの波及の可能性 | 中期(2〜4年) |

| 低所得地域における超低温コールドチェーン能力の不足 | –1.6% | サハラ以南アフリカ、アジア農村部、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミックの緊急性の低下による需要減退

COVID-19を管理可能な風土病として捉える一般の認識は、高リスクコホートの間でさえも予防接種の意向を損なっています。Pfizerのコロナウイルス関連ポートフォリオ収益は、契約数量の急激な減少の中、2024年に前年比52%減の54億USDに落ち込みました。CDCのVISIONおよびIVYネットワークによる監視では、入院に対する44%のワクチン有効性にもかかわらず、2024〜2025年の更新追加接種の成人取得率は22.8%と推定されました。このような行動変容は在庫の変動を生み出し、メーカーに生産能力の削減を促し、COVID-19ワクチン市場全体でマイナス成長の勢いを強化しています。

mRNAプラットフォームへの政治化とためらい

党派的な態度がワクチン決定をますます左右するようになっています。モンタナ州とアイダホ州の法案草稿はmRNA技術の禁止を提案しており、米国市場へのアクセスを分断し、サプライチェーン計画を複雑にする恐れがあります。公衆衛生機関の政治的再編は連邦諮問プロセスをめぐる議論を高め、季節的な推奨タイムラインに不確実性をもたらしています。その結果生じるためらいは、特に農村部の郡において追加接種の取得率を低下させ、ワクチンが十分に入手可能な地域においても収益軌跡を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術プラットフォーム別:mRNAは成長見通しの悪化にもかかわらず優位性を維持

mRNAワクチンは2024年にCOVID-19ワクチン市場シェアの54.7%を獲得し、Pfizer-BioNTechとModernaの規模の優位性とリアルタイムの変異株更新能力によって支えられています。しかしながら、タンパク質サブユニットプラットフォームは戦略的提携を通じてシェア獲得に向けて急速に位置付けを強化しています。SanofiとNovavaxの12億USDの共同商業化契約は、歴史的にマーケティング能力に制約されていた技術にグローバルなリーチをもたらします。タンパク質サブユニットのCAGRがマイナス11.1%と予測されていても、このカテゴリーは最も急速に進化するmRNA代替品であり続け、コスト意識の高い調達機関が低価格オプションを求める中で数量の安定化が見込まれます。

歴史的に、ウイルスベクターおよび不活化プラットフォームは2021〜2022年の供給不足を補いましたが、現在は特に緊急使用承認が依然として有効な国々において維持ニッチに留まっています。自己増幅mRNAや環状RNA候補ワクチンなどの新規構造体は、用量節約効果と持続的な耐久性を約束し、2028年以降の長期的な破壊的可能性を示唆しています。複合ワクチンが商業展開に入るにつれ、技術的な決定は多価ペイロードとの適合性にますます依存するようになり、プラットフォーム間のCOVID-19ワクチン市場規模の配分が再調整される可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

価数別:多価研究開発が加速する中、二価製剤が現在のニーズを橋渡し

二価ワクチンは2024年の世界数量の61.2%を占め、製造可能性と免疫学的広域性のバランスをとる2株カバレッジに対する規制当局の選好を反映しています。一価オリジナル株ワクチンは欧州と北米全域で段階的に廃止されており、緊急使用延長は主に人道支援チャネル向けに留保されています。多価および汎コロナウイルスプログラムは勢いを増しており、特にCEPIが支援するコンソーシアムが出現前のSARS-CoV-2を中和できるモザイクナノ粒子設計を探求しています。多価製品は現在COVID-19ワクチン市場規模の2%未満を占めていますが、2030年までの14.2%という予測CAGRは、それ以外では縮小するセグメントにおける主要な成長エンジンとして位置付けています。

採用タイムラインは、有効性のトレードオフなしに広域性を検証することと、複雑な効力アッセイに対応する規制フレームワークの能力にかかっています。高スループットの変異株スクリーニングと適応的臨床試験デザインに早期投資するメーカーは、インフルエンザとコロナウイルス防御を束ねた調達入札において特に先行者優位を確保できる可能性があります。

エンドユーザー別:小売チャネルの回復力の中で政府プログラムが需要を支える

政府プログラムは2024年のCOVID-19ワクチン市場規模の68.8%を生み出し、省庁が一括購入を活用して標的追加接種の供給を確保しました。しかし、数量保証は定義されたリスクカテゴリーに絞り込まれており、メーカーは最低購入条項の再交渉を余儀なくされています。保険償還と利便性に対する消費者の選好に支えられた小売薬局は、2030年までのCAGRマイナス7.4%という最も浅い減少を示し、重要なラストマイルハブとして位置付けられています。病院は予防接種前評価が必要な複雑な患者に対して役割を維持し、職域健康プログラムは航空などのセクターでは盛んである一方、中小企業環境では遅れています。

縦断的に見ると、小売需要は2021年の大規模予防接種ピーク時には無視できる程度でしたが、現在は公的予算の変動に対する防御的なヘッジを提供しています。単回投与バイアル形式を最適化し、薬局チャネル向けに有効期限を延長するメーカーは、集中備蓄での期限切れによって失われる可能性のある段階的な数量を獲得できるかもしれません。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年の世界収益の38.2%を占め、強力な支払者メカニズムと密な予防接種インフラに支えられています。しかしながら、米国の特定の州における政治的反対の高まりが調達を分断する恐れがあります。mRNAワクチン使用を制限することを提案する法案は、サプライヤーに計画上の不確実性をもたらし、安定した取得率を持つ地域への製造能力の地理的再配分を促す可能性があります。カナダの科学主導の国家予防接種諮問委員会はより安定した需要シグナルを提供し、メキシコは米国の生産拠点への近接性を活用して呼吸器系ワクチンのサプライチェーンを多様化しています。

欧州は欧州医薬品庁の協調的な行動を通じて抗原組成の決定に不均衡な影響を及ぼしています。費用対効果主導の追加接種政策への移行は、数量を削減しながらも予測可能性を高める英国の年齢層別プログラムに例示されています。フランスとドイツは依然として最大の単一国購入国の一つですが、両国とも2022年のピークと比較して追加接種カバレッジの低下を報告しています。

アジア太平洋地域は2030年までのCAGRマイナス3.7%という予測で最大の回復力を示しています。中国のSinovacとSinopharmのワクチンが国内配分を支配し、東南アジア全域への輸出契約が生産の規模の経済を高めています。インドのSerum Instituteは充填・仕上げの多様性を活かして国内とアフリカの数量の両方に対応しています。日本はArcturus Therapeuticsの自己増幅mRNA候補に正式承認を付与し、第一世代ワクチンの輸入減少を相殺できる新規プラットフォームへの開放性を確認しました。オーストラリアのリスクベースの追加接種フレームワークは長年のインフルエンザ戦略を反映し、控えめながら信頼性の高い入札需要を維持しています。

ラテンアメリカと中東は異質な軌跡を示しています。ブラジルはButantan Instituteの技術移転協定からの恩恵を受け、タンパク質サブユニット生産を地域化しています。対照的に、いくつかの湾岸諸国は成人追加接種向けにCOVIDとインフルエンザの複合候補への調達をシフトし、過負荷状態のプライマリケアシステム内での効率向上を見込んでいます。

競争環境

市場集中度は中程度のままです。Pfizer、Moderna、Novavaxは2024年に合計71%のシェアを保有していました。それでも、収益の下落圧力がポートフォリオの多様化と選択的な合併・買収を触媒しています。PfizerのCOVIDフランチャイズは2024年に34億USDを計上し、前年比38%減となり、パートナー主導の研究開発コラボレーションへの新たな重点化を促しています。Modernaは幅広い呼吸器系プレーヤーとして自社を再位置付けしており、2025年4月のRSVワクチンmRESVIAのFDA承認は、キャッシュフローを安定させるための多病原体戦略への依存度の高まりを強調しています。

戦略的提携が加速しています。SanofiとNovavaxの共同独占ライセンス契約は、タンパク質サブユニットイノベーションと確立された流通力を統合し、2025年から単独ワクチンと複合ワクチンの両方を商業化します。AstraZenecaによるIcosavaxの11億USD買収は高度なプラットフォームの信頼性を強化し、呼吸器系生物製剤専用のバージニア工場を追加する500億USDの米国製造拡張と連動しています。中国、インド、韓国の地域企業は充填・仕上げ能力を拡大し、マイクロニードル投与パートナーシップを模索しており、予測期間にわたって既存企業の支配力をさらに希薄化しています。

特許の崖が迫る中、知的財産のクロスライセンスが重要性を増しています。BioNTechの英国政府との10億ポンド、10年間の研究開発コラボレーションは、単一適応症フランチャイズにおけるマージン侵食に対するヘッジとして、新興のゲノムおよび感染症プラットフォームへの共有権利を確保しています。一方、GlaxoSmithKlineはFlagship Pioneeringと1億5,000万USDの探索プログラムで提携し、後に複合ワクチンパイプラインに供給できる新規RNA様式を標的としています。競争戦略は、構造的縮小の中でCOVID-19ワクチン市場シェアを守るまたは獲得するために、プラットフォームの広域性、製造規模、および支払者に沿ったエビデンスを統合することを中心に展開しています。

COVID-19ワクチン産業リーダー

Pfizer Inc.

Moderna Inc.

AstraZeneca plc

Sinovac Biotech Ltd.

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Sanofiは呼吸器疾患のワクチンパイプラインを強化するため、Vicebioを11億5,000万USDで買収しました。

- 2025年7月:AstraZenecaは500億USDの拡張戦略の一環として、バージニア州に世界最大の製造施設を建設する計画を発表しました。

- 2025年6月:Modernaは高齢者および高リスク者向けの次世代COVID-19ワクチンmNEXSPIKEを発表し、安全性を高めるために低抗原用量を採用しています。

- 2024年5月:NovavaxとSanofiはCOVID-19ワクチンおよび次世代インフルエンザ・COVID複合ワクチンに関する12億USDの共同商業化契約を発表しました。

世界COVID-19ワクチン市場レポートの範囲

| mRNAワクチン |

| ウイルスベクターワクチン |

| タンパク質サブユニット・VLPワクチン |

| 不活化ワクチン |

| DNA・その他の新規プラットフォーム |

| 一価(オリジナル) |

| 二価(デュアル株) |

| 多価・ポリバレント |

| 汎コロナウイルス候補 |

| 政府予防接種プログラム |

| 病院・クリニック |

| 小売・チェーン薬局 |

| 職域健康センター・その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術プラットフォーム別 | mRNAワクチン | |

| ウイルスベクターワクチン | ||

| タンパク質サブユニット・VLPワクチン | ||

| 不活化ワクチン | ||

| DNA・その他の新規プラットフォーム | ||

| 価数別 | 一価(オリジナル) | |

| 二価(デュアル株) | ||

| 多価・ポリバレント | ||

| 汎コロナウイルス候補 | ||

| エンドユーザー別 | 政府予防接種プログラム | |

| 病院・クリニック | ||

| 小売・チェーン薬局 | ||

| 職域健康センター・その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

COVID-19ワクチン市場の現在の価値はいくらですか?

COVID-19ワクチン市場規模は2025年に137億1,000万USDに達し、2030年までに82億8,000万USDに落ち込む見通しです。

COVID-19ワクチン市場はどのくらいの速さで縮小すると予測されていますか?

市場は普遍的な大規模予防接種が終了するにつれ、2025年から2030年の間にCAGRマイナス9.1%で減少すると予測されています。

現在最大のシェアを持つプラットフォームはどれですか?

mRNAワクチンは、迅速な変異株更新能力により、2025年のCOVID-19ワクチン市場シェアの54.7%をリードしています。

アジア太平洋地域が他の地域より強い安定性を示しているのはなぜですか?

アジア太平洋地域は、持続的な公共調達、地域製造の拡大、およびワクチンへの政治的抵抗が比較的低いことから恩恵を受けており、CAGRの減少はわずか3.7%にとどまっています。

複合ワクチンは今後どのような役割を果たしますか?

インフルエンザとCOVIDの複合ワクチンは後期試験を進めており、COVID追加接種を既存の呼吸器系予防接種プログラムに統合することで数量の侵食を緩和することが期待されています。

競争環境はどの程度集中していますか?

上位5社のメーカーが世界収益の60%強を保有しており、市場の集中スコアは中程度の6となっています。

最終更新日: