ASEANオンライン宿泊市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

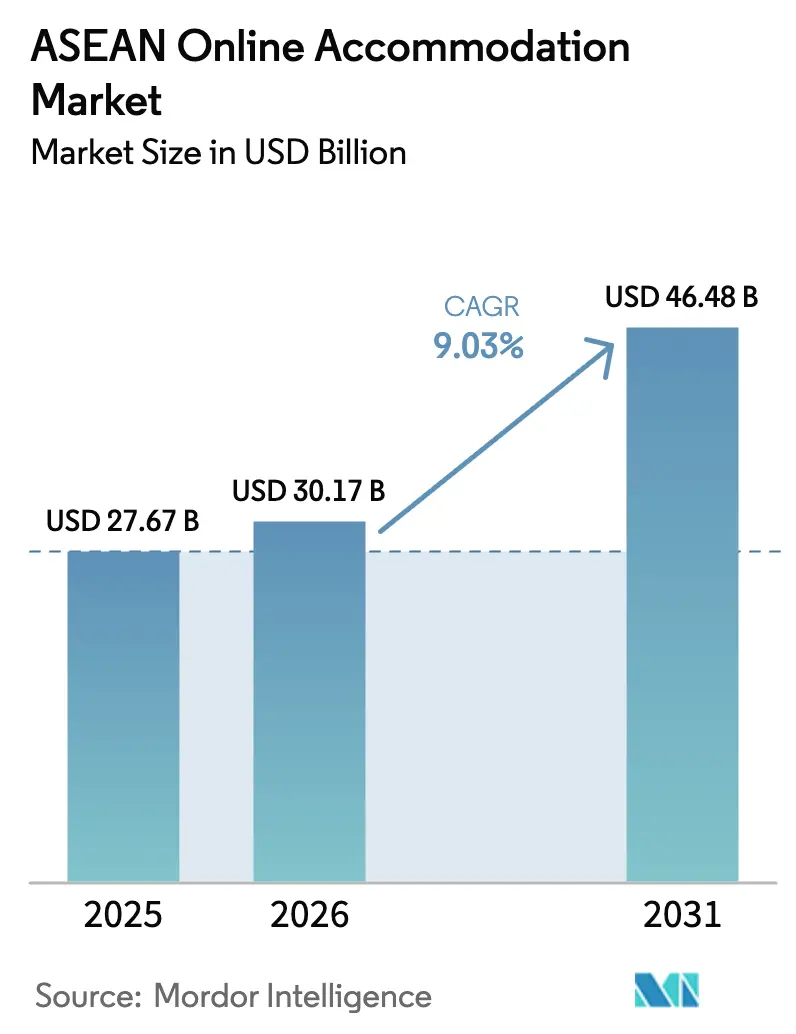

| 基準年の市場規模 (2025) | 27.67 十億米ドル |

| 市場規模 (2026) | 30.17 十億米ドル |

| 市場規模 (2031) | 46.48 十億米ドル |

| 成長率 (2026 - 2031) | 9.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEANオンライン宿泊市場分析

ASEANオンライン宿泊市場規模は、2025年の米ドル276億7,000万から2026年には米ドル301億7,000万に成長し、2026年から2031年にかけての年平均成長率(CAGR)9.03%で2031年までに米ドル464億8,000万に達すると予測されています。

主要加盟国経済においてすでに80%を超えるスマートフォン普及率の拡大、シームレスなQRコードを活用した越境決済、および国際入国者数の急速な回復が、デジタル予約件数を継続的に押し上げています。低コスト航空会社(LCC)の路線拡大により域内平均運賃が大幅に低下し、二次的なレジャー目的地へのアクセスが向上していることで、需要の勢いがさらに強まっています。93カ国を対象とするタイの60日間滞在ポリシーに代表される政府のビザ免除入国プログラムが、パンデミック後の「リベンジトラベル」急増を補完する一方、フィリピンおよびタイのデジタルノマドビザ制度が収益性の高いワーケーションセグメントを育成しています。オンライン旅行代理店(OTA)市場における競争の激しさは依然として顕著です。主要OTAは2024年第1四半期において、かなりの予約シェアを占めるとともに、マーケティング活動に相当なリソースを投入しています。競争が激しい市場環境においても、OTAプラットフォームへの参加は追加的な露出機会を提供することで、ホテルの平均資産収益率を高め、財務パフォーマンスの向上に貢献しています。

レポートの主要ポイント

- モバイルアプリケーションはプラットフォームセグメントを支配すると予測されており、2025年のASEANオンライン宿泊市場において55.63%という相当な市場シェアを占める見込みです。さらに、このサブセグメントは2026年から2031年の予測期間中に14.63%という力強い年平均成長率(CAGR)で拡大すると予測されています。

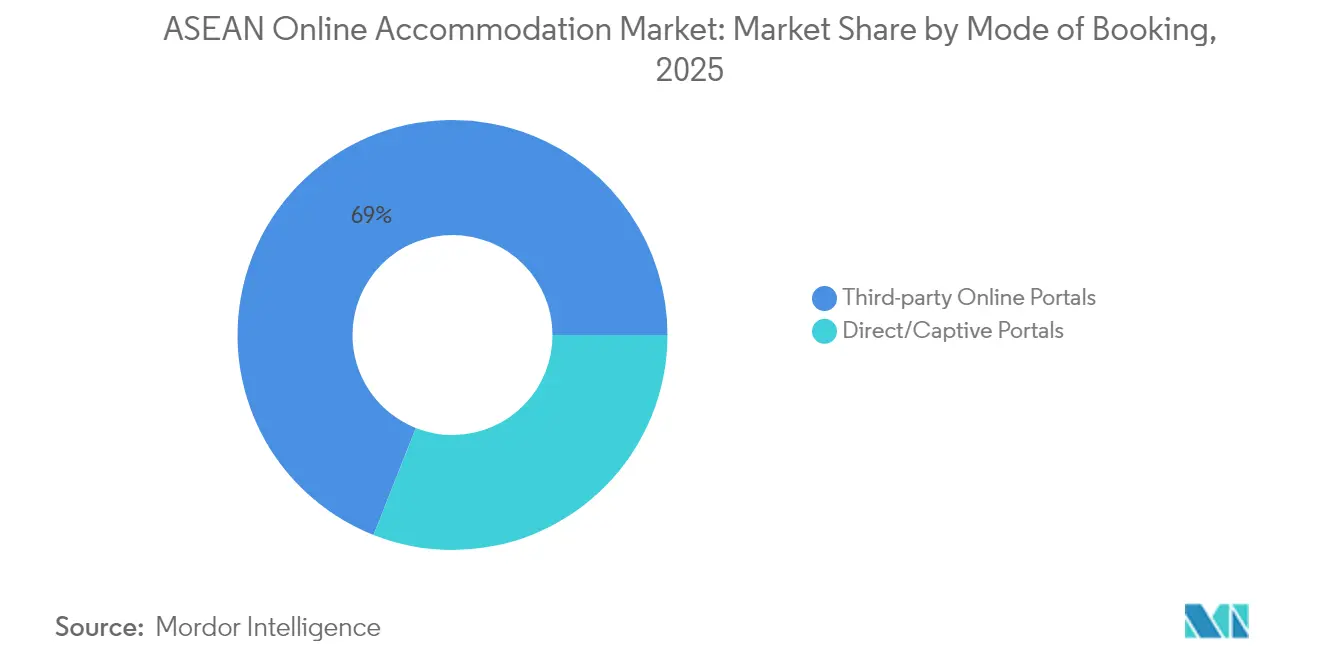

- サードパーティオンラインポータルは予約方法カテゴリーをリードすると見込まれており、2025年のASEANオンライン宿泊市場において69.02%という相当なシェアを獲得する見通しです。一方、ASEANオンライン宿泊市場におけるダイレクト/キャプティブポータルは、同予測期間中に15.51%という最も高い成長率を示すと予測されています。

- 物件タイプセグメントでは、ホテル&リゾートが2025年のASEANオンライン宿泊市場において最大の50.61%のシェアを保持すると推定されています。ただし、ASEANオンライン宿泊市場における代替宿泊施設は最も成長が速いサブセグメントと見なされており、2026年から2031年にかけて18.32%という注目すべき年平均成長率(CAGR)が予測されています。

- 地理的な観点では、ベトナムが2025年のASEANオンライン宿泊市場において25.12%の市場シェアで首位を占めると予測されています。一方、ASEANオンライン宿泊市場におけるタイは、予測期間中に12.78%の年平均成長率(CAGR)で加速した成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEANオンライン宿泊市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コスト航空会社の拡大 | +2.1% | ASEAN域内回廊路線 | 中期(2〜4年) |

| 越境QRコード決済の相互運用性 | +1.8% | タイ、マレーシア、インドネシア、ベトナム、シンガポール | 短期(2年以内) |

| パンデミック後の「リベンジトラベル」 | +2.3% | ASEAN全域 | 短期(2年以内) |

| ビザ免除入国プログラム | +1.9% | タイ、マレーシア、フィリピン | 中期(2〜4年) |

| リモートワーク「ワーケーション」政策 | +1.2% | フィリピン、タイ、インドネシア | 長期(4年以上) |

| スーパーアップエコシステムのクロスセリング | +1.4% | シンガポール、インドネシア、マレーシア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低コスト航空会社の成長によるASEAN域内レジャー旅行の促進

AirAsia、Scoot、Cebu Pacificを含む低コスト航空会社は、従来のハブ空港を迂回するポイント・トゥ・ポイント路線を戦略的に拡大してきました。この運営方針の転換が、二次空港における旅客数の大幅な増加を牽引し、航空旅行需要のダイナミクスの変化を浮き彫りにしています。加えて、クアラルンプール〜バンコクおよびジャカルタ〜プーケットなどの主要路線における平均レジャー運賃の大幅な低下が、旅行需要をさらに刺激しています。この運賃の低下は、中所得世帯の週末旅行を特に促進しており、航空市場における消費者行動や嗜好の変化を反映しています。拡大したネットワーク網は、これまで国際線アクセスに恵まれなかった新興ビーチ、文化、エコツーリズム目的地のルームナイト増加に直接つながっています。小型機に対するLCCの持続的な発注残は2020年代後半にかけての供給能力拡大を示しており、ASEANオンライン宿泊市場の持続的な需要エンジンとなっています[1]アジア開発銀行、「アジア開発銀行、2024年の開発途上アジア経済成長率を4.9%と予測」、adb.org 。

デジタル決済の相互運用性(QRコード越境)

中央銀行主導の協力により、国内の電子ウォレット制度が連携され、タイ、マレーシア、インドネシア、ベトナム、シンガポールの旅行者が海外でも見慣れたQRコードをスキャンして自国通貨で決済できるようになりました。中小規模の宿泊施設運営者にとっては、外国加盟店口座なしにデジタル決済を受け取ることができるため、オンライン流通への参入障壁が大幅に解消されます。業界の事例研究によれば、決済フローの効率化により予約完了率が大幅に向上することが示されており、カード決済のみに依存するシステムと比較して顕著な改善が見られます。これは、ユーザーエクスペリエンスを向上させ、より高いコンバージョン率を実現するために決済フローを最適化することの重要性を強調しています。今後2年間で、このネットワークはカンボジア、ラオス、フィリピンにも拡大し、シームレスな決済がASEANオンライン宿泊市場全域でほぼ普遍的な機能となる見通しです。

「リベンジトラベル」によるパンデミック後の潜在需要

ロックダウン疲れの継続的な影響により消費者行動が変化し、旅行者はモノの消費よりも体験的価値を優先するようになっています。このトレンドにより、旅行日程の延長や1日あたりの支出増加がもたらされています。2024年末までに、ASEANの観光業は2019年の入国者数水準への回復が見込まれています。調査によれば、2026年まで年間2回以上の国際レジャー旅行を計画している世帯の割合が増加するという成長トレンドが確認されています。特にベトナムとタイでは、主要な都市部およびリゾートハブにおける客室稼働率が上昇している一方、平均日額宿泊料金はパンデミック前の水準を超えています。こうした消費者の持続的な支出意欲が、従来のホテルチェーンとプレミアム代替宿泊施設の双方における成長を牽引し、ホスピタリティプラットフォームおよび運営者の収益源を強化しています。このデータは、進化する消費者嗜好と支出パターンに支えられた、地域観光セクターの堅調な回復軌跡を裏付けるものです[2]Savarin Luxury Property、「タイのホテル業界:2025年も明るい見通しが継続」、savarinluxprop.com 。

政府のビザ免除入国プログラム

タイが93カ国の市民に対してビザを免除し、60日間の滞在を認める決定は、入国促進において地域内で高い基準を設定しています[3]VnExpress、「東南アジアのどの国が最も多くのアメリカ人旅行者を受け入れているか?」、vnexpress.net 。5年間にわたり複数回の180日間入国を認めるタイランド・デスティネーション・ビザは、デジタルノマド、長期滞在退職者、およびリピートレジャー旅行者の誘致を戦略的に目的として設計されています。マレーシアとフィリピンも同様の取り組みを実施しており、これらの高価値訪問者セグメントをターゲットとする地域的なトレンドを反映しています。2024年〜2025年の入国者数の速報データは、アメリカおよびヨーロッパからの旅行者の大幅な二桁増加を示しています。通常、より高い1泊料金と柔軟なオプションを持つ宿泊施設を好む長期滞在訪問者のこうした流入は、ASEANオンライン宿泊市場においてプレミアム需要の顕著な増加を牽引しており、より収益性の高い顧客層へのシフトを浮き彫りにしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した課税と短期滞在規制 | -1.3% | マレーシア、タイ、ベトナム、フィリピン | 長期(4年以上) |

| OTAにおける高い顧客獲得コスト | -0.9% | ASEAN全域 | 中期(2〜4年) |

| 農村部における限られたブロードバンドカバレッジ | -0.7% | インドネシア、フィリピン、ミャンマー、ラオス | 長期(4年以上) |

| 通貨変動 | -0.6% | ASEAN主要4カ国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ASEAN全域における断片化した課税と短期滞在規制

東南アジアのホスピタリティセクターで事業を行う企業は、地域内で異なるホテル・観光税制度により大きな課題に直面しています。例えば、マレーシアは一律10リンギットという簡明な観光税を施行している一方、タイは多層的な付加価値税(VAT)とTM.30宿泊者登録要件を含むより複雑な枠組みを実施しています。代替宿泊施設の提供者は、不明確なゾーニング規制やコンドミニアム付則への対応を余儀なくされるという追加的な複雑さに直面しています。こうした規制上の曖昧さが、免許取得済み事業者の競争力を損なうグレー市場の拡大に寄与しています。これらの規制の一貫性のない執行がさらに問題を悪化させており、より高い運営コストにより法令遵守企業が不利な立場に置かれています。この格差は価格競争力を侵食するだけでなく、ASEANオンライン宿泊市場全体のプロフェッショナル化と成長をも阻害しています。

OTAにおける高い顧客獲得コスト

交渉力が限られている独立系ホテルは、客室収益に適用される手数料率により大幅な利益率の侵食を経験しています。オンライン旅行代理店(OTA)の活用は総合的な客室稼働率を向上させ、資産収益率を約3パーセントポイント改善することが実証されていますが、多くの物件が長期的な流通コストを削減するための戦略的投資に必要な資本の確保に困難を抱えています。これらの投資には、ダイレクト予約プラットフォームの開発、ロイヤルティプログラムの導入、デジタルマーケティング戦略の実行が含まれており、長期的な流通費用の削減に不可欠なものです。財務的な圧力は、平均日額宿泊料金(ADR)が比較的低いにもかかわらず手数料率が一定水準に維持されているため、収益性をさらに圧迫している二次市場において特に深刻です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:モバイルアプリケーションがデジタルファースト予約行動を牽引

モバイルアプリは2025年のASEANオンライン宿泊市場シェアの55.63%を占め、旅行者がオンザゴーでの計画にシフトする中でデスクトップチャネルを大きく上回っています。インドネシアはこのシフトを体現しており、早くも2018年の段階でOTAユーザーの半数以上がスマートフォン経由で予約しています。指紋認証ログイン、保存済み旅行者プロフィール、電子ウォレット決済の利便性が、2031年までのモバイル予約における14.63%の年平均成長率(CAGR)予測を支えています。ウェブサイトインターフェースは複雑な複数都市の旅程や法人旅行において引き続き有用ですが、その成長はアプリ中心のチャネルに比べて遅れています。

アプリの優勢は、交通、フードデリバリー、宿泊を一つのユーザー体験に統合するスーパーアップのマネタイズ戦略と相乗効果を発揮しています。プッシュ通知ターゲティングの高度化とAIを活用した価格アラートがアプリのエンゲージメントをさらに高め、従来のデスクトップポータルとコールセンター予約双方からシェアを奪っています。一方、規制当局はアプリをデフォルトの商取引環境として認識するモバイル決済基準を法制化しており、ASEANオンライン宿泊市場におけるその優位性を確固たるものにしています。

予約方法別:サードパーティポータルはダイレクトチャネルの成長にもかかわらず流通支配力を維持

サードパーティポータルは、充実した在庫プールとメタサーチでの視認性を背景に、2025年の総取引額の69.02%を獲得しました。それでも、ダイレクト/キャプティブポータルはダイナミックパッケージングエンジン、会員限定料金、キャッシュバック特典の展開により、最も速い成長——年平均成長率(CAGR)15.51%——を記録する見通しです。ホテルは手数料負担を軽減するためにシェア奪回を目指していますが、その成否はOTAのシームレスなユーザーエクスペリエンス、多言語サポート、即時確認との競争力均衡にかかっています。

特に農村部や島嶼部の独立系施設は、リーチの面でOTAへの依存度が依然として高いです。これらの施設にとって、ダイレクト販売に帰属するASEANオンライン宿泊市場規模は、マーケティング予算と技術格差によって制限されたままです。アグリゲーターの強みは持続する可能性が高いものの、ロイヤルティエコシステムとホワイトラベル予約ソリューションが成熟するにつれて、2020年代後半にはそのシェアの優位性は縮小する可能性があります。

物件タイプ別:代替宿泊施設が体験型旅行需要の恩恵を受けて成長

ホテル&リゾートは確立されたブランドと法人需要の恩恵を受け、2025年の取引額の50.61%を維持しました。しかし、代替宿泊施設、グランピングテント、農場ステイ、ブティックヴィラは年平均成長率(CAGR)18.32%という最も速い成長軌跡を示しています。農村部ベトナムでは現在、宿泊とアグリツーリズムワークショップを組み合わせた政府公認のエコロジカルファームが11件数えられ、フィリピンのCALABARZON周辺の農場ステイクラスターでは主要OTAへのデジタルオンボーディング後に稼働率の向上が報告されています。

タイの一部の島々における高級短期賃貸物件は、年間ホスト収益が米ドル40,000を超えることも多く、相当な収益を生み出しています。ホステルや格安ホテルはZ世代のバックパッカーの需要に引き続き応えていますが、高級体験型宿泊施設セグメントが最も急速な拡大を見せています。この成長は、インスタグラムなどのソーシャルメディアプラットフォームのトレンドに沿った本物の没入型体験と視覚的に魅力的な物件に対する消費者需要の高まりによって牽引されています。

地理的分析

ベトナムはパンデミック後の回復がほぼ完全に正常化した2025年において、ASEANオンライン宿泊市場規模の25.12%を占め首位に立ちました。アメリカからのインバウンド検索では同国がASEAN諸国の中でトップにランクされており、沿岸リゾートと新興の内陸農場ステイ双方へのトラフィックを生み出しています。民泊事業者向けの付加価値税(VAT)と個人所得税に関する規制の明確化は、負担はあるものの、供給の正規化と旅行者の信頼向上に寄与しています。

タイの先進的な成長は、同国をウェルネスの聖地かつ柔軟なリモートワーク拠点として位置付けるデスティネーションマーケティングによるものです。中国人旅行者への恒久的なビザ免除と93カ国籍向けの60日間滞在が計画上の障壁を低下させています。国内デベロッパーとグローバルブランドがこれに反応しており、センタラ・ライフ、lyf、ノボテルはミレニアル世代、長期滞在ビジネスパーソン、ファミリー向けの複合用途施設を数十件発表または開業しています。コンドミニアムベースの短期賃貸に関する規制のグレーゾーンは依然として存在しますが、需要に合わせてルールを整備する政治的意志が続けば、新たな供給の開放につながる可能性があります。 インドネシアは多様な群島という強みを活かしており、バリが依然として中心的存在ですが、「10の新たなバリ」キャンペーンによりマンダリカ、ラブハン・バジョ、トバ湖へのインフラ投資が促進されています。世界旅行ツーリズム評議会は2025年に国際訪問者支出が過去最高を更新すると見ており、堅調な予約件数の増加につながっています。一方、マレーシアのシンガポールおよびタイとの連携決済システム、フィリピンの2025年6月のデジタルノマドビザが、ASEANオンライン宿泊市場の競争環境に多様性を加えています。カンボジア、ラオス、ミャンマー、ブルネイなどの小規模経済圏は、ブロードバンドと航空アクセスの格差が解消されれば、主要ハブが最高稼働率に達した際のスピルオーバーを取り込むことができるでしょう。

競合環境

市場では寡占的なダイナミクスが支配的です。Booking Holdings、Expedia Group、Trip.com Group、Traveloka、およびAgodaが合計で相当なシェアを保持しており、検索エンジンマーケティング、ロイヤルティプログラム、AIを活用したパーソナライゼーションにおいてスケールの優位性を発揮しています。地域の競合他社は言語、決済方法、アフターサポートなどのローカライゼーションを活用してニッチな牙城を守る一方、スーパーアップ参入者であるGrabとGoToは埋め込まれたユーザーベースを活用して限界的な顧客獲得コストでホテルをクロスセリングしています。

製品イノベーションは絶え間なく続いています。Booking.comは2024年末に生成AI旅行アシスタントを発表し、センタラは2025年初頭にZ世代のダイレクトシェア向上を目的としたチャットベースの予約ボットをロールアウトしました。アセットライトのバーチャルホテルブランドが独立系施設と収益分配契約を締結し、在庫と引き換えに集中型プライシングアルゴリズムとブランド基準を提供しています。課税、データレジデンシー、宿泊者登録に関するコンプライアンスの複雑さは、ASEAN全10カ国で法務チームを維持できる資本力のあるプラットフォームに有利に働いています。

供給サイドも同様に活発です。アスコットは2024年に東南アジアでの28件の契約により3,400ユニット以上を追加し、デジタルネイティブをターゲットとしたコリビングブランドのlyf に注力しています。アコーのスイスオテル・バンコク・プラトゥナームとセンタラのインドネシアでの初進出が高級客室数を増加させています。代替宿泊施設の専門業者は、衛生・安全面での旅行者期待に応えるため、審査済みホストプログラムを拡充しています。トップ5のブローカーが総予約額の4分の3以上を依然として掌握しているなか、ASEANオンライン宿泊市場は新規ニッチ参入者の継続的な流入にもかかわらず、依然として寡占的な状態を維持しています。

ASEAN オンライン宿泊業界のリーダー企業

Booking Holdings(Booking.com、Agoda)

Traveloka

Expedia Group

Airbnb Inc.

Trip.com Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Trip.com GroupとTravelokaが、中国からのアウトバウンドと東南アジア域内トラフィックを集約する戦略的流通アライアンスを発表しました。

- 2025年6月:フィリピンが、長期ASEAN滞在を希望するリモートプロフェッショナルを対象としたデジタルノマドビザを開始しました。

- 2025年3月:Centara Hotels & Resortsが、ダイレクト予約を加速させるためAIチャットボットを搭載したゲスト中心型モバイルアプリをローンチしました。

- 2024年1月:タイが中国国民に対する恒久的なビザ免除入国を実施し、訪問者数の目標達成を強化しました。

ASEANオンライン宿泊市場レポートの調査範囲

オンライン宿泊とは、旅行者が滞在目的でオンライン予約する宿泊施設を指します。旅行者は、ホテル、ホステル、リゾート、バケーションレンタル、その他など、さまざまな種類の宿泊施設から選択できます。宿泊施設は、オンライン旅行代理店、ホテルウェブサイト、エージェント経由の予約、ダイレクト予約など、さまざまな経路で予約することができます。ASEANオンライン宿泊市場は、プラットフォームタイプ(モバイルアプリケーションおよびウェブサイト)、予約方法タイプ(サードパーティオンラインポータルおよびダイレクト/キャプティブポータル)、および国(シンガポール、マレーシア、インドネシア、タイ、およびASEAN残余国)によってセグメント化されています。

| モバイルアプリケーション |

| ウェブサイト |

| サードパーティオンラインポータル |

| ダイレクト/キャプティブポータル |

| ホテル&リゾート |

| バケーションレンタル |

| ホステル&格安宿泊施設 |

| 代替宿泊施設(グランピング、農場ステイ) |

| インドネシア |

| タイ |

| マレーシア |

| フィリピン |

| ベトナム |

| シンガポール |

| カンボジア |

| ラオス |

| ミャンマー |

| ブルネイ |

| プラットフォーム別 | モバイルアプリケーション |

| ウェブサイト | |

| 予約方法別 | サードパーティオンラインポータル |

| ダイレクト/キャプティブポータル | |

| 物件タイプ別 | ホテル&リゾート |

| バケーションレンタル | |

| ホステル&格安宿泊施設 | |

| 代替宿泊施設(グランピング、農場ステイ) | |

| 地域別 | インドネシア |

| タイ | |

| マレーシア | |

| フィリピン | |

| ベトナム | |

| シンガポール | |

| カンボジア | |

| ラオス | |

| ミャンマー | |

| ブルネイ |

レポートで回答されている主要な質問

2026年のASEANオンライン宿泊市場の規模はどのくらいですか?

ASEANオンライン宿泊市場規模は2026年に米ドル301億7,000万に達しており、2031年までに米ドル464億8,000万を超えると予測されています。

東南アジアにおけるオンライン宿泊予約の期待される成長率はどのくらいですか?

市場は2026年から2031年にかけて年平均成長率(CAGR)9.03%を記録すると予測されており、モバイル普及、オープンビザ政策、LCC接続性によって牽引されます。

東南アジアにおいて最も急速に成長している予約チャネルはどれですか?

ダイレクトまたはキャプティブポータルが最も急速に拡大しており、ホテルグループがロイヤルティアプリや会員限定料金に投資する中、年平均成長率(CAGR)15.51%の見通しとなっています。

代替宿泊施設がASEAN旅行者の間で人気を集めている理由は何ですか?

旅行者は農場ステイやグランピングなどのユニークで没入型の体験を求めており、この嗜好が代替宿泊施設の予約を年平均成長率(CAGR)18.32%で押し上げています。

オンライン宿泊収益において現在東南アジアをリードしている国はどこですか?

ベトナムは2025年において最大の地理的シェアである25.12%を保持しており、観光業のほぼ完全な回復と多様化した宿泊オプションに支えられています。

ビザ政策はASEAN全域の予約トレンドにどのような影響を与えていますか?

タイ、フィリピン、マレーシアにおけるビザ免除およびデジタルノマドスキームの拡大が旅行障壁を低下させ、地域全体のルームナイト需要を直接的に押し上げています。

最終更新日: