欧州オンライン宿泊市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

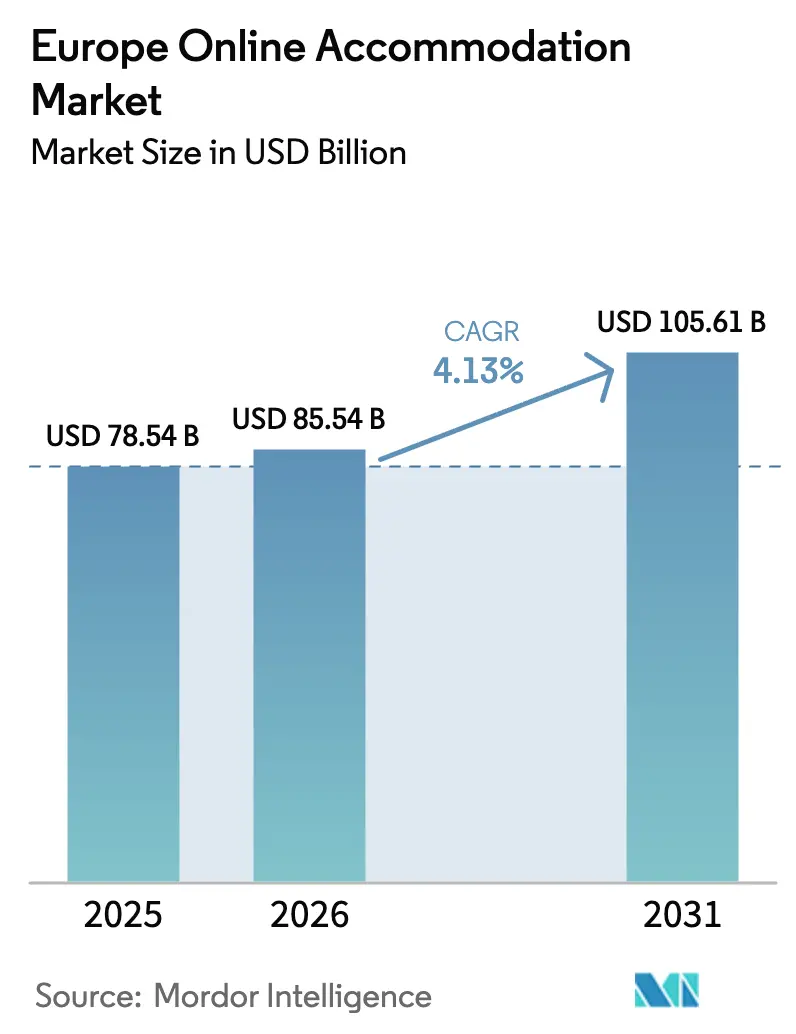

| 基準年の市場規模 (2025) | 78.54 十億米ドル |

| 市場規模 (2026) | 85.54 十億米ドル |

| 市場規模 (2031) | 105.61 十億米ドル |

| 成長率 (2026 - 2031) | 4.13% CAGR |

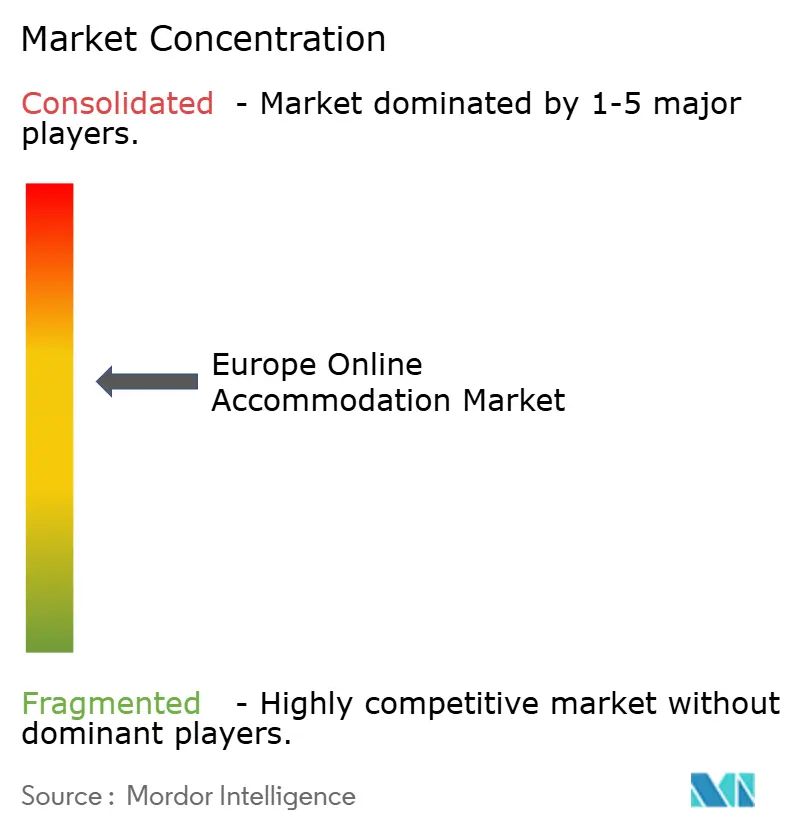

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州オンライン宿泊市場分析

欧州オンライン宿泊市場規模は、2025年の785億4,000万USDから2026年には855億4,000万USDへと成長し、予測期間中のCAGR 4.13%を反映して2031年までに1,056億1,000万USDに達すると予測されています。域内の旅行需要が正常化するにつれ、成長はデジタル採用の持続、高いスマートフォン普及率、欧州域内の強固な越境モビリティによってますます牽引されています。モバイル予約アプリ、価格比較ツール、デジタル決済システムの広範な利用がオンラインチャネルを強化し続ける一方、短期レンタル、サービスアパートメント、ハイブリッド宿泊形態の拡大が利用可能な在庫を広げ、デジタルノマドや体験重視の旅行者を含む多様な旅行者セグメントを引き付けています。規制の進展も市場内の競争ダイナミクスを再形成しています。さらに、2025年11月に最終化された決済サービス規制およびPSD3は、より強力な認証措置、IBANおよび氏名確認要件、詐欺を削減し越境デジタル決済を調和させるための明確な責任フレームワークを導入しています。同時に、プラットフォームおよびホテルチェーンは、検索アルゴリズム、ダイナミックプライシング、マーチャンダイジング、カスタマーサービス業務への人工知能の統合を進め、コンバージョン率と業務効率を向上させています。

レポートの主要ポイント

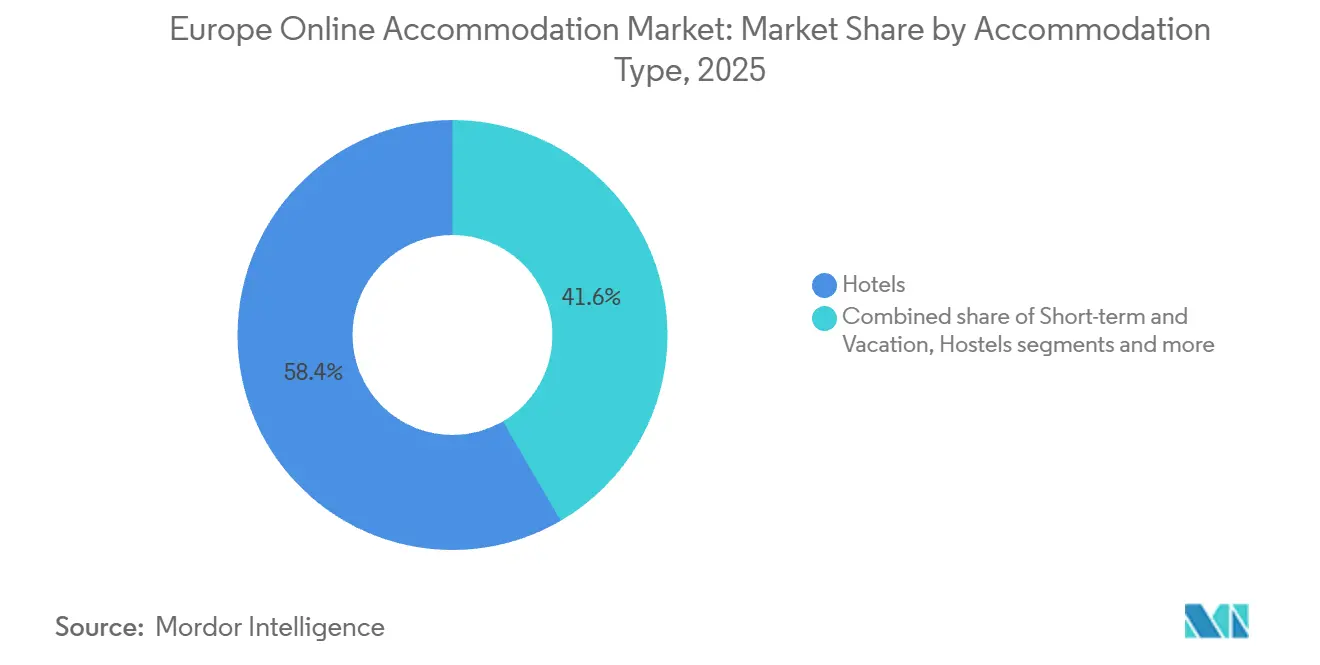

- 宿泊タイプ別では、ホテルが2025年の欧州オンライン宿泊市場規模の58.40%を占め、短期・バケーションレンタルは2031年にかけてCAGR 6.81%で拡大すると予測されています。

- 予約チャネル別では、オンライン旅行代理店が2025年の欧州オンライン宿泊市場規模の62.10%を占め、2031年にかけてCAGR 7.34%で成長すると予測されています。

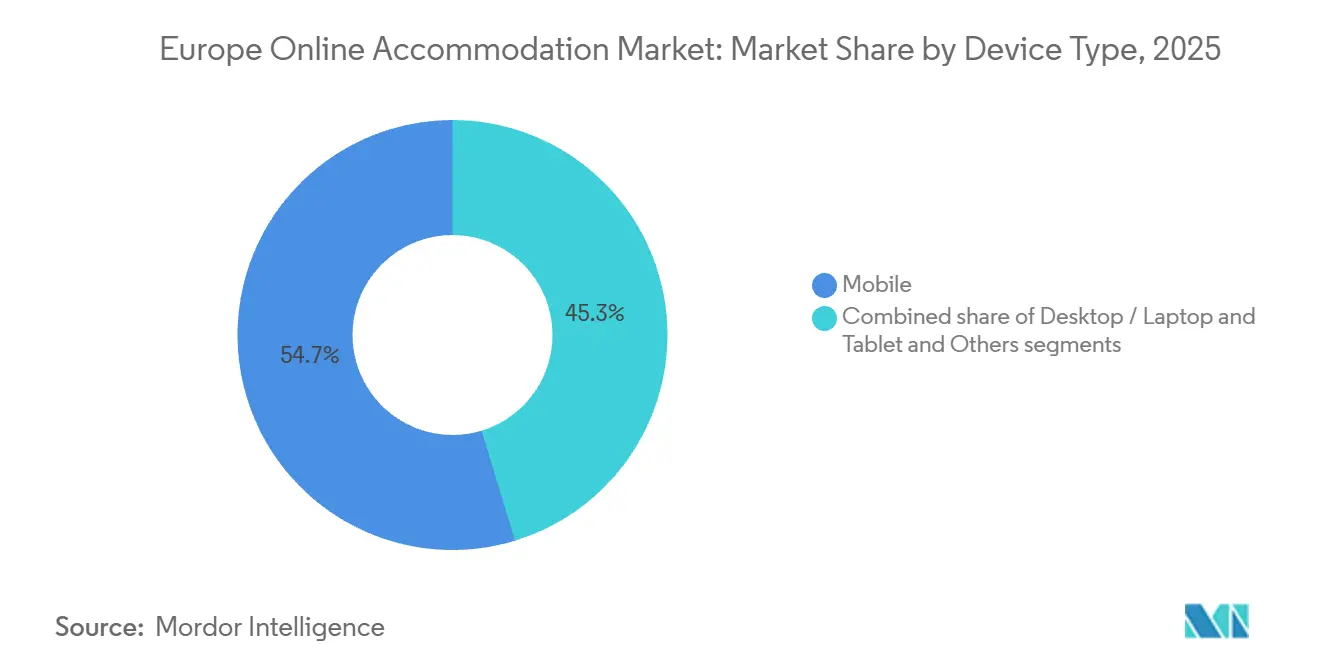

- デバイスタイプ別では、モバイルが2025年の欧州オンライン宿泊市場規模の54.7%を占め、2031年にかけてCAGR 8.11%で拡大しています。

- 旅行者タイプ別では、レジャーが2025年の欧州オンライン宿泊市場規模の70.2%を占め、ブレジャーは2031年にかけてCAGR 5.90%を記録すると予測されています。

- 国別では、ドイツが2025年の欧州オンライン宿泊市場規模の11.90%を占め、フランスは2031年にかけてCAGR 7.43%で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州オンライン宿泊市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォン主導のモバイル予約の急増 | +1.8% | グローバル、特に北欧市場および英国で顕著 | 短期(2年以内) |

| 潜在的なレジャー需要と欧州域内旅行の回復 | +1.2% | 南欧・地中海欧州、中欧・東欧 | 中期(2年~4年) |

| OTAの優位性が透明性の高い価格競争力のある在庫を創出 | +0.7% | EU全域、成熟した西欧市場で最も顕著 | 長期(4年以上) |

| EUデジタル市場法がデータ主導の直接予約イノベーションを解放 | +1.1% | EU27およびEEA、候補国へのスピルオーバー | 中期(2年~4年) |

| AI活用のダイナミックパッケージングとパーソナライズされたオファーがコンバージョンを向上 | +1.0% | 英国、ドイツ、オランダ、北欧を含む先進市場 | 中期(2年~4年) |

| 地方都市観光ブームが短期レンタル供給を拡大 | +0.9% | 中欧・東欧、イベリア半島の地方都市市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォン主導のモバイル予約の急増

モバイルデバイスは2025年の予約量の54.7%を占め、プラットフォームがアプリ内エンゲージメントの向上を報告する中で成長をリードしました。これは、Airbnbが2025年第4四半期の夜間予約の64%がアプリ経由で行われ、前年比400ベーシスポイント増加したことを開示したことからも明らかです。[1]出典:Airbnb、「2025年第4四半期株主レター」、投資家向け資料、airbnb.com。 2025年9月時点で、Booking.comは440万件のアクティブ物件と390万件の代替宿泊施設を含む3,200万件のリスティングを有していました。同プラットフォームは年間約12億泊の宿泊を仲介し、直接予約は総泊数の約65%を占めました。代替宿泊施設は35%から36%に増加し、非伝統的な宿泊に対する需要の高まりとオンライン宿泊における強力なデジタルエンゲージメントを浮き彫りにしました。[2]出典:Booking Holdings、「2025年10月投資家向けプレゼンテーション」、企業プレゼンテーション、s201.q4cdn.com。 EUデジタル法が要求するデータ、プライバシー、透明性のベースラインは、よりクリーンなオンボーディングと同意フローを促し、欧州オンライン宿泊市場においてよりスムーズなモバイルコンバージョンジャーニーをサポートしています。モバイルチェックアウトにおける製品イノベーション(Airbnbが2025年8月にパイロット開始し2026年2月にグローバル展開を完了した「今すぐ予約、後払い」を含む)は、ホストへの支払いを妨げることなく流動性の制約に対処することで、モバイルの優位性を強化しています。

潜在的なレジャー需要と欧州域内旅行の回復

2025年、欧州連合全域の観光宿泊施設における宿泊数の合計は約30億8,000万泊という過去最高を記録し、2024年と比較して6,150万泊(+2%)増加しました。この成長は、ほとんどのEU加盟国における観光活動の継続的な拡大を反映しています。[3]出典:ユーロスタット、「2025年のEU観光宿泊数が30億8,000万泊の過去最高を記録」、ユーロスタットニュース、ec.europa.eu。 欧州旅行委員会の追跡調査によると、経済的な逆風にもかかわらず欧州人の77%が2025年下半期に旅行を計画しており、混雑の少ない目的地を求める割合が増加し、地方都市や中欧・東欧の場所全体で対応可能な需要が拡大しました。シェンゲン圏のモビリティと鉄道の拡張により域内旅行が主流であり続け、これらが合わさって摩擦を軽減し、宿泊の検索・予約においてデジタルチャネルを好む短期・高頻度の旅行を促進しています。[4]出典:欧州旅行委員会、「欧州域内旅行に対する感情のモニタリング 2025年夏・秋」、ETC報告書、etc-corporate.org。 南欧・地中海の目的地は、旅行者が中欧・東欧に分散する中でも2025年のピークシーズン活動の大きなシェアを吸収し、このパターンが欧州オンライン宿泊市場全体での需要の広範な分布を維持しています。2025年に発効した航空・海運の脱炭素化政策はオペレーターのコンプライアンスコストを引き上げており、一部の需要を鉄道アクセス可能な目的地に誘導し、欧州域内旅行をセグメント成長の中核に据え続けています。

EUデジタル市場法:データ主導の直接予約イノベーションの解放

EUデジタル市場法は2024年5月にBooking.comをゲートキーパーに指定し、EU全域のパリティ条項の撤廃、透明性の向上、ビジネスユーザーへのデータアクセスの提供を含む義務を発動しました。これらが合わさって、ホテルや代替宿泊施設の運営者が直接チャネルを強化する余地を開いています。パリティルールが解消され、アンチステアリング条項が施行されるにつれ、サプライヤーは自社のウェブサイトやアプリでオファーや価格を差別化する範囲を得ており、欧州オンライン宿泊市場において中期的に需要の一部を取り戻す可能性があります。[5]出典:欧州委員会、「Bookingはデジタル市場法を遵守しなければならない」、プレスコーナー、ec.europa.eu。大手チェーンは、OTAのプレゼンテーション基準に匹敵またはそれを超えるAI対応の価格設定とマーチャンダイジングを統合することでロイヤルティプログラムを改善することで対応しており、このトレンドがリピート顧客と高価値滞在の経済性を引き締めています。DMAの自己優遇禁止は、以前OTAのマーチャントモデルを優遇していたアルゴリズムランキングの優位性も低下させ、直接チャネルと間接チャネル全体でより透明な比較を促進しています。これらの変化は、エコシステムの両側がよりクリーンなデータパイプラインと協調的な分析に投資するインセンティブを与え、欧州オンライン宿泊市場全体の収益とコンバージョンを改善しています。

AI活用のダイナミックパッケージングとパーソナライズされたオファーがコンバージョンを向上

コネクテッドトリップのコンセプトは、Booking Holdingsとその同業他社がAIを旅程構築、ダイナミックバンドリング、コンテキスト対応レコメンデーションに拡張する2026年にスケールアップしており、Bookingは2025年後半のコネクテッドトランザクションの成長が20%台半ばであったと報告し、より高いアタッチメント率をサポートしています。[6]出典:Booking Holdings、「2025年10月投資家向けプレゼンテーション」、企業プレゼンテーション、s201.q4cdn.com。 AI収益管理ツールを採用したホテル事業者は、RevPARの有意な向上と時間節約を報告しており、欧州オンライン宿泊市場においてOTAのマーチャンダイジングとより均等に競争する直接流通の実行可能性を改善しています。プラットフォームのAIコパイロットは、会話型検索が複雑な旅行パターンの摩擦を軽減し、従来のフィルターでは捉えにくかったインテントシグナルに合わせた宿泊提案を行うことで、発見を再形成しています。これらの機能はまた、サプライヤーがブランド基準を損なうことなく対応可能な需要を拡大するブレジャー行動に合致した長期滞在やワーク対応オプションを提示するのに役立ちます。パーソナライゼーションが深まるにつれ、サプライヤーはオファーのシーケンスと価格ラダーを洗練させ、欧州オンライン宿泊市場内でコンバージョン品質を維持しながら増分価値を獲得できます。

制約の影響分析*

| 制約 | CAGRへの影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OTAの高い手数料によるサプライヤーマージンへの圧力 | -0.9% | EU全域、南欧のホスピタリティセクターで特に深刻 | 中期(2年~4年) |

| 都市レベルでの短期レンタル規制強化 | -1.4% | アムステルダム、バルセロナ、ベルリン、パリ、ウィーンを含む主要都市中心部 | 短期(2年以内) |

| 複数スキームの決済およびPSD-3コンプライアンスの複雑性 | -0.7% | EU全域、特に越境オペレーターに影響 | 中期(2年~4年) |

| 収益テック人材不足がデジタル展開を遅延 | -0.6% | 欧州全域、テクノロジーハブでより深刻 | 短期から中期(1年~3年) |

| 情報源: Mordor Intelligence | |||

OTAの高い手数料によるサプライヤーマージンへの圧力

OTAチャネルの手数料体系はサプライヤーマージンへの圧力を継続的にかけており、マーチャントモデルの優位性は歴史的に、デジタルマーケティングやロイヤルティにおける規模なしには小規模施設が直接チャネルで相殺することが困難なテイクレートをサポートしてきました。DMAの施行がセルフプリファレンシングとパリティ条項を抑制するにつれ、一部の料金分散が生じていますが、欧州オンライン宿泊市場の各市場全体での再均衡は依然として緩やかで不均一です。Expediaの2025年の申告書は、2025年第4四半期に前年比24%成長したB2B事業と5%成長したB2C事業の間の顕著な乖離を浮き彫りにし、サプライヤーと仲介業者の流通経済を変える可能性のあるホワイトラベルパートナーシップへのシフトを示しています。税務・コンプライアンスの逆風も続いており、Expediaが2017年~2023年の源泉徴収税義務に関してイタリア当局と1億8,300万USDの和解を最終化したことからも明らかで、これはいくつかのEU管轄区域における手数料のパススルーと可視性条件に影響を与えています。[7]出典:Expedia Group、「2025年度年次報告書(Form 10-K)」、SEC提出書類、sec.gov。 中期的には、AI対応の収益管理とロイヤルティ活性化を拡大するサプライヤーが、欧州オンライン宿泊市場内で需要カバレッジを犠牲にすることなく手数料エクスポージャーを希薄化するより良いポジションにあります。

都市レベルでの短期レンタル規制強化

欧州主要都市全体での自治体による執行が強化されており、アムステルダムの年間30泊上限、バルセロナの2028年11月までの観光アパートライセンスの段階的廃止の発表、ウィーンの1ユニットあたりの高額罰金などの政策が2025年中にプラットフォーム上の利用可能な在庫を制限しています。累積的な影響により規制対象の供給から数万件のリスティングが削除され、価格ダイナミクスが変化し、欧州オンライン宿泊市場内でコンプライアントなプロフェッショナルオペレーターとライセンスを受けた代替施設への需要の一部がシフトしています。2026年5月に発効する規則(EU)2024/1028は、固有の登録番号の表示や公的機関への活動データアクセスの提供を含む、ホスト登録とプラットフォームのデータ共有責任を標準化し、コンプライアンスの明確性を高める一方で小規模ホストにプロセスの複雑性を加えています。2026年のプラットフォーム戦略はこれらの制約を反映しており、EMEAの成長パターンは規制が厳しい場所での局所的な減速と、フレームワークが安定している場所でのより回復力のあるトレンドを示しています。長期的には、標準化されたルールがセグメントをコンプライアントなプロフェッショナルオペレーターとブランドを中心に統合し、欧州オンライン宿泊市場における消費者の選択を維持しながら供給構成を変えることが期待されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

宿泊タイプ別:代替在庫のプロフェッショナル化の中でホテルがシェアを守る

ホテルは2025年の欧州オンライン宿泊市場の58.40%を占め、グローバルチェーンからの継続的な追加と、域内の直接・間接流通の両方を強化するロイヤルティプログラムの着実な成長に支えられています。短期・バケーションレンタルは2031年にかけてCAGR 6.81%が予測される最も成長の速い宿泊タイプであり続け、欧州オンライン宿泊市場において従来のホテル利用ケースを補完する住宅スペース、柔軟なレイアウト、近隣ロケーションへの旅行者の継続的な需要を反映しています。規制の変化が重要な役割を果たしており、新しい標準化された登録要件がEU加盟国全体のプラットフォームとプロフェッショナルオペレーターのコンプライアンスを簡素化しています。主要プラットフォームは代替宿泊施設の豊富な在庫を報告しており、これが多様性を加え、混合旅行日程のホテルオプションを補完しています。ホテルチェーンは、代替宿泊施設が拡大し続ける中でも市場シェアを維持するために、アップスケールおよびラグジュアリーセグメントにますます注力しています。

短期レンタルの成長は、コンプライアンス要求の増加と運営の複雑性によってバランスが取られており、物件管理者とホストの間でより高いプロフェッショナル化とテクノロジー採用を促しています。AI強化の直接予約ウェブサイトと収益管理ツールの活用へのシフトが顕著であり、純粋な稼働率主導の成長からより良い運営とマーチャンダイジングによる価値創造への移行を示しています。ホテルブランドも特にラグジュアリーおよびライフスタイルセクターで勢いを増しており、欧州主要都市のプレミアム旅行者の嗜好に合致しています。ホテルと代替宿泊施設の間のダイナミクスはポジティブであり、それぞれが長期滞在、家族旅行、ワーク対応宿泊などの分野で重複しながら異なる顧客ニーズに対応しています。全体として、ホテルのロイヤルティプログラム、ブランドのサービス品質、モバイルアプリのコンバージョンが、代替宿泊施設が消費者の選択肢を広げる中でもホテルの市場シェアを維持し続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

予約チャネル別:OTAが横ばいとなる中で直接チャネルがマージンを回復

オンライン旅行代理店は2025年に62.10%のシェアを保有し、進化する規制と直接流通の台頭が予約パターンを再形成する中で、2031年にかけてCAGR 7.34%を記録すると予測されています。新規制の下でのパリティ条項の撤廃と透明性要件の強化により、ホテルとプロフェッショナルホストは自社プラットフォームで差別化されたパッケージ、ロイヤルティ特典、独自料金を提供する柔軟性が高まっています。OTAも企業間パートナーシップと法人旅行ソリューションを拡大することで適応し、消費者向けチャネルを補完しています。モバイルアプリは引き続き予約の主要ドライバーであり、多くの旅行者が提供する利便性とパーソナライズされた体験を好んでいます。今後、流通戦略は従来の検索ランキングだけでなく、AI主導の可視性と統合旅行ソリューションにますます依存するようになると予測されています。

直接予約チャネルは、価格戦略を強化し運営時間を節約するAI活用の収益管理ツールに支えられ、顧客体験とコスト効率の両方を改善しています。新しい決済規制は追加の認証ステップを導入しており、一部の仲介プロセスを複雑にする可能性がありますが、直接サイトがよりスムーズな認証と優先決済オプションを提供することを可能にしています。法人・管理旅行セグメントは、プラットフォームが公開検索の可視性を超えたリーチを拡大するビジネスパートナーシップを強化するにつれ、在庫の重要な供給源となっています。メタサーチエンジンはAIパーソナライゼーションを活用してトラフィックの質とサプライヤーおよびOTA双方の入札効率を改善するよう進化しています。全体として、市場はOTAがリーチとマーチャンダイジングにおいて引き続き重要な役割を果たしながら、直接チャネルと法人パートナーシップがマージンの改善と顧客ロイヤルティの構築に注力する、よりバランスの取れた流通環境へと移行しています。

デバイスタイプ別:AIインターフェースが発見を再形成する中でモバイルが優位

モバイルは2025年の予約の54.7%を占め、会話型インターフェース、簡素化された同意プロセス、柔軟な決済オプションに焦点を当てた製品開発に牽引されてCAGR 8.11%で2031年にかけて拡大しています。Airbnbのようなプラットフォームは、旅行計画と予約後サポートを統合することでネイティブアプリ体験の力を実証し、ユーザーエンゲージメントを高めています。Booking Holdingsは検索の関連性、サービスインタラクション、マーチャンダイジングを改善するためにAIに多大な投資を行い、モバイルの競争優位性をさらに強化しています。デスクトップはより複雑な旅程やグループ計画において依然として重要ですが、製品チームはデバイス全体でこれらのタスクを効率化するAI活用アシスタントを追加しています。最近導入された決済規制により、モバイルチェックアウトはより安全で信頼性が高くなり、域内の消費者とサプライヤーの両方に恩恵をもたらしています。

「今すぐ予約、後払い」などのイノベーションは、ホストへの支払いセキュリティを確保しながら消費者のキャッシュフローに合わせた決済タイミングを調整することで、モバイルファーストの予約行動をサポートしています。EUデジタルルールの下でのユーザーインターフェースの改善もオンボーディングを効率化し、モバイル予約フローを加速しています。その結果、モバイルは迅速な単一物件予約においてデスクトップを上回り続けており、デスクトップは詳細な比較や交渉による滞在において依然として役割を果たしています。AIによる予約アシスタントの台頭により、より多くの発見と購入インタラクションがチャットベースのインターフェースに移行し、モバイルアプリ内でトランザクションを完結させています。サプライヤーはモバイルファーストのジャーニーに合わせてコンテンツ、価格、アップセルの機会を調整することで適応しており、ネイティブアプリ環境内での予約活動をさらに集中させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

旅行者タイプ別:レジャーの優位性がビジネス回復を覆い隠す

レジャーは2025年の予約の70.2%を占め、多様な旅行体験への強い消費者需要と、様々な予算と関心を持つ年間を通じた旅行をサポートする広範な接続性を反映しています。マクロ経済の不確実性にもかかわらず、欧州の旅行者は旅行を計画し続けており、混雑の少ない穴場の目的地への関心が高まっています。ビジネス旅行はハイブリッドワークが旅行パターンを再形成する中で2020年以前のピークを下回る水準で安定しており、ブレジャーは旅行者が平日の旅行を週末に延長しワーク対応のアメニティを求めるにつれて2031年にかけてCAGR 5.90%が予測される最も成長の速い旅行者タイプです。プラットフォームとホテルは、進化する旅行者ニーズにより良く対応するためにワークスペース、接続性、長期滞在機能の検索フィルターとマーチャンダイジングを強化することで対応しています。予測期間を通じて、レジャーが予約量を牽引し続ける一方、ブレジャーの成長が柔軟な在庫と統合旅程計画ツールの重要性を高めています。

旅行者の行動は変化しており、会話型AIがレジャー、仕事、家族の考慮事項を組み合わせたよりパーソナライズされた予約リクエストを可能にしています。ホテルはサービス品質を損なうことなく長期滞在に対応するため、長期滞在型およびブランデッドレジデンスのオファリングを拡大しています。宿泊ミックスは、滞在期間、就寝定員、ワークスペースの質、ロケーションによって柔軟に対応できる在庫へと進化しており、ホテルと代替宿泊施設の両方にわたる訴求力を広げています。ロイヤルティプログラムとサブスクリプション型特典は、プラットフォームとサプライヤーが複数の旅行目的にわたるリピート予約を確保しようとするにつれてより重要になっています。これらのトレンドが総合的に、強固なベースコンバージョン率を維持しながらアップセルの機会をサポートする、より豊かなマーチャンダイジングとパッケージング環境を生み出しています。

地理的分析

ドイツは2025年に11.90%のシェアを保有し、欧州最大の発地市場の一つとして域内需要の礎石であり続け、近隣目的地へのインバウンドおよび域内旅行の両方をサポートしています。フランスはポストオリンピックのインフラ改善、強力な目的地マーケティング、主要ホテルチェーンによる設備投資に牽引されて、2031年にかけてCAGR 7.43%で最も成長の速い国として予測されています。スペインやイタリアなどの主要目的地は引き続き相当な観光活動を引き付け、幅広い宿泊タイプにわたるベースライン需要を強化しています。主要都市部でのライセンス制限を含む都市レベルの短期レンタル規制が予約パターンを再形成し、これらの国内でコンプライアントな供給への需要を誘導しています。

オランダやオーストリアを含む北欧市場も厳しい自治体規制に適応しており、短期滞在を近隣のコンプライアントな場所に誘導する可能性があります。中欧・東欧は、域内競争力を高める航空接続とインフラの改善に支えられて着実な成長を示しています。一方、ギリシャとポルトガルは高級リゾートの拡大に伴い多様化した需要を引き付け続け、新旧両方の目的地のプレミアムポジショニングを強化しています。フランスの継続的な勢いはパリを超えて広がり、設備と接続性のアップグレードが地方ハブへのアクセシビリティを高めることで夏季とショルダーシーズンの旅行に恩恵をもたらしています。ドイツの強いアウトバウンド旅行行動は近隣市場の稼働率ダイナミクスをさらにサポートし、越境回廊に回復力を加えています。

EUフレームワーク下での規制の調和は、データ共有と登録慣行を標準化することでプラットフォームとホストの断片化を軽減し、プロフェッショナルオペレーターのより良い計画を可能にすることが期待されています。しかし、地域の規制と執行の強度は主要都市における短期的な利用可能性トレンドに引き続き影響を与えるでしょう。全体として、地域の景観は南欧・西欧の規模とプレミアム需要と、中欧・東欧の価値主導の成長と多様化のバランスを取っています。この分布は地域レベルでの着実な拡大をサポートしながら、供給ダイナミクスと規制フレームワークが予測期間を通じて地域市場の結果を形成しています。

競争環境

欧州オンライン宿泊市場は、支配的なデジタルプラットフォームと確立されたホテルグループの間の分断された競争ダイナミクスを特徴とする中程度の集中度を反映しています。Booking.com、Expedia、Airbnbなどの主要OTAはネットワーク効果とAI対応のパーソナライゼーションを通じて強力な流通力を維持していますが、規制の介入がこの優位性を再形成し始めています。EUデジタル市場法による2024年5月のBooking.comのゲートキーパー指定は、料金パリティ条項の撤廃とより大きなデータ透明性の義務付けを強制しました。同時に、Marriott、Accor、Hiltonを含む大手ホテルチェーンは、直接予約エコシステムとロイヤルティインフラを強化することでマージンコントロールを取り戻しています。Booking Holdingsの客室泊数成長が2025年後半に鈍化し、ExpediaがB2B拡大に軸足を移したことは、純粋な縮小ではなく成熟した西欧市場と戦略的な再ポジショニングを示唆しています。

セクター全体の競争戦略は、AI主導の最適化、デジタル統合、選択的な規制ナビゲーションにますます集中しています。AirbnbはAIベースのカスタマーサポートと会話型検索機能を拡大し、Booking.comは膨大な旅行データ入力を処理するよう設計された生成AI統合を通じて同様のツールを進化させました。ホテルオペレーターは同時に、自動アップグレード、モバイルキーテクノロジー、フルフィルメント層の買収を通じて直接チャネルを強化し、OTAへの依存を低減しています。Accorの的を絞った買収とHiltonのデジタル機能の展開は、顧客関係とデータ所有権を内部化するより広い動きを示しています。新興のAIネイティブプロバイダーも独立系ホテルが高度なパーソナライゼーションツールを展開できるようにし、単独物件とプラットフォーム規模のオペレーターの間の歴史的なテクノロジーギャップを縮小しています。

規制テクノロジー、ダイナミックパッケージング、代替旅行セグメントに機会が生まれています。2026年5月から標準化された登録開示を要求する新しいEU短期レンタル規制は、ホストと物件管理者の運営の複雑性を高め、自動化されたコンプライアンスソリューションへの需要を生み出しています。ブレジャー旅行の成長は、既存プレーヤー間で断片化したままの統合コワーキングとコネクテッドトリップ機能において特に、別の未開発セグメントを提示しています。ブロックチェーンベースの料金検証システムも、進化するデジタル市場法ルールの下での透明な価格コンプライアンスのための未活用のメカニズムを表しています。OTA業界全体での財政的精査と税務和解は、構造的な回復力と規制の整合性の重要性をさらに強化しています。最近の合併、少数株式取得、テクノロジー投資は、資本配分が純粋な地理的拡大よりも独自システム、AI機能、フルフィルメントインフラに向けられていることを示しています。

欧州オンライン宿泊産業リーダー

Booking Holdings (Booking.com, Agoda)

Expedia Group (Expedia, Hotels.com, Vrbo)

Airbnb Inc.

HRS Group

eDreams ODIGEO (Opodo, GoVoyages)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Airbnbは「今すぐ予約、後払い」のグローバル展開を完了し、2025年8月の米国パイロットで対象予約の70%の採用率を達成した後、対象滞在について0 USDの前払いを可能にし、2026年初頭にかけての予約モメンタムをサポートしました。

- 2026年1月:Marriottは2025年の卓越したグローバル成長を発表し、EMEAでの過去最高のラグジュアリー契約締結と2026年に向けた強化された欧州パイプラインを含む700件以上の物件と約10万室を追加しました。

- 2026年1月:Hiltonは、欧州およびその他の地域でのロングステイとブレジャー需要セグメントをターゲットに、2026年上半期から予約を開始する最大3,000室のアパートメントスタイルのユニットを追加するためにHilton Apartment Collectionを立ち上げました。

- 2025年11月:欧州議会と理事会は決済サービス規制およびPSD-3に関する最終合意に達し、詐欺保護の強化、ソーシャルエンジニアリング詐欺に対する責任の明確化、2027年を目標とした実施ステップでIBANおよび氏名照合などの検証管理の義務付けを行いました。

- 2025年10月:Booking HoldingsはAPI接続ホストを単一サービス料金設定に移行し始め、経済性を簡素化し透明性要件に合致させ、このステップを2025年12月までにほとんどの非PMSホストに拡大しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ範囲

本調査では、欧州オンライン宿泊市場を、欧州に所在するデジタルチャネル(オンライン旅行代理店のウェブサイトおよびモバイルアプリ、シェアリングエコノミープラットフォーム、ホテルや賃貸物件のブランドサイトを含む)を通じて予約・決済された客室および宿泊ユニット予約の総額と定義する。収益は、予約行為に直接紐づく宿泊料金およびサービス手数料のみを対象とする。

フライト、レンタカー、施設内飲食、およびオンラインインターフェースを一切経由しないオフライン取引やウォークイン取引などの付帯サービスは除外する。

セグメンテーション概要

- 宿泊タイプ別セグメンテーション

- ホテル

- 短期・バケーションレンタル

- ホステル・バジェット宿泊

- キャンプ場・ホリデーパーク

- その他の宿泊タイプ

- 予約チャネル別セグメンテーション

- オンライン旅行代理店(OTA)

- 直接サプライヤーウェブサイト&アプリ

- メタサーチ&アグリゲーター

- シェアリングエコノミープラットフォーム

- 法人旅行プラットフォーム

- デバイスタイプ別セグメンテーション

- モバイル

- デスクトップ/ラップトップ

- タブレット・その他

- 旅行者タイプ別セグメンテーション

- レジャー

- ビジネス

- ブレジャー

- グループ・MICE

- 国別セグメンテーション

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- オランダ

- 北欧

- 中欧・東欧

- ベネルクス

- オーストリア・スイス

- ポルトガル

- ギリシャ

- その他欧州

詳細な調査方法論とデータ検証

デスクリサーチ

Eurostatの宿泊者泊数統計、欧州委員会のホテル流通調査、デジタル経済スコアボードなど、高品質な公開データセットから証拠を収集することから始める。これらは予約量、チャネル別内訳、デバイス普及状況の概要を示している。HOTREC、欧州旅行委員会(European Travel Commission)、UNWTOなどの業界団体は、価格カーブの形成に役立つ稼働率および平均客室単価(ADR)のトレンドを提供している。企業の財務報告書、投資家向け資料、観光局のダッシュボード、および信頼性の高い報道記事により、プラットフォームの取扱高と季節性を検証する。D&B HooversやDow Jones Factivaなどの有料データベースは、企業レベルの収益シグナルを補完する。これらのソースはあくまで例示であり、データ収集および検証の過程では多数の追加資料を参照している。

一次調査

Mordorのアナリストは、英国、ドイツ、スペイン、イタリア、および北欧諸国において、チェーンホテルおよび独立系ホテルの収益管理担当者、主要OTAの財務責任者、短期賃貸ホスト、デジタル旅行スタートアップと構造化されたインタビューを実施する。手数料スプレッド、モバイル比率、パリティ条項の影響に関する知見は、前提条件を精緻化し、情報のギャップを補完するために活用される。

市場規模推計と予測

モデルはEurostatのデータを用いた有料宿泊者泊数のトップダウン再構築から始まり、一次インタビューから得たオンライン普及率を適用して予約量を推計する。開示されたADRおよび一泊あたりの賃貸料金に基づく平均予約単価により、予約量を収益に換算する。サプライヤーの積み上げおよびサンプリングによる価格×数量チェックがボトムアップの妥当性確認を提供し、調整が必要な異常値を検出する。主要ドライバー変数には、スマートフォンによる予約シェア、越境旅行の回復、OTA手数料の推移、短期賃貸に関する規制上限、および法人旅行の回復が含まれる。多変量回帰分析により5年間の予測を生成し、シナリオ分析によりマクロショックへの感応度を検証する。

データ検証と更新サイクル

アウトプットは、独立した観光収入、為替効果、およびプラットフォームの総予約額開示との差異チェックを経る。異常値が解消された後、シニアレビュアーが承認する。レポートは12ヶ月ごとに更新され、主要な規制変更または需要の変動が生じた場合には中間更新が実施される。納品直前にアナリストが最終確認を行い、クライアントが最新の見解を受け取れるようにする。

MordorによるEuropean Online Accommodation基準値が信頼性を持つ理由

公表されている推計値がしばしば異なるのは、各社がスコープを不均一に設定し、通貨換算方法が異なり、更新頻度もまちまちであるためである。

主なギャップ要因としては、付帯旅行支出が宿泊費に含まれているかどうか、モバイル成長の予測がどの程度積極的か、および外挿を抑制する専門家による検証の頻度が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 85.54 B(2025年) | Mordor Intelligence | |

| USD 89.13 B(2024年) | 地域コンサルタントA | パッケージ旅行をバンドルし、宿泊収益のみではなくプラットフォームの総商品取扱高(GMV)を使用している |

| USD 54.41 B(2024年) | 業界誌B | 限られた公開財務報告書に依存し、一次調査の確認が乏しく、保守的なオンライン普及率の前提を採用している |

この比較は、Mordor Intelligenceがすべての数値を可視化された変数と再現可能なステップに遡及できる、バランスのとれた透明性の高い基準値を提供しており、意思決定者が信頼できる数値を提供していることを示している。

レポートで回答される主要な質問

欧州オンライン宿泊市場の規模と2031年までの成長予測は?

欧州オンライン宿泊市場規模は、2025年の785億4,000万USDから2026年には855億4,000万USDへと成長し、予測期間中のCAGR 4.13%を反映して2031年までに1,056億1,000万USDに達すると予測されています。

2031年にかけて欧州で最も成長の速い宿泊タイプは?

短期・バケーションレンタルは最も成長の速い宿泊タイプであり、プラットフォームとプロフェッショナルマネージャーがコンプライアントな供給とサービスを拡大するにつれて2031年にかけてCAGR 6.81%が予測されています。

EU規制は2026年の欧州オンライン宿泊流通にどのような影響を与えているか?

Booking.comに対するデジタル市場法のゲートキーパー義務と決済サービス規制およびPSD-3の下での決済改革は、ランキングの透明性、パリティ慣行、チェックアウト認証を再形成しており、2026年においてより均衡の取れた直接予約とOTA予約フローをサポートしています。

欧州オンライン宿泊市場における予約行動を支配するデバイスは?

モバイルは2025年に54.7%のシェアでリードしており、プラットフォームが会話型AIを組み込み、同意を簡素化し、アプリ内コンバージョンを高める柔軟な決済を拡大するにつれてCAGR 8.11%で拡大しています。

欧州オンライン宿泊において最も強い成長が見込まれる国は?

フランスはCAGR 7.43%で2031年にかけて最も成長の速い国として予測されており、ドイツは強固な欧州域内旅行の基盤の中で2025年に11.90%のシェアを持つ中核的な需要の礎石であり続けています。

2026年の欧州オンライン宿泊市場において主要企業はどのように競争しているか?

Booking HoldingsはAI対応の検索とコネクテッドトリップを拡大し、Airbnbはモバイル主導の機能と柔軟な決済を拡張し、ExpediaはB2Bパートナーシップを拡大し、Marriott、Accor、Hiltonなどのホテルチェーンはプレミアム供給と直接チャネル機能に投資しています。

最終更新日: