インドオンライン宿泊市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 8.95 十億米ドル |

| 市場規模 (2026) | 9.85 十億米ドル |

| 市場規模 (2031) | 15.94 十億米ドル |

| 成長率 (2026 - 2031) | 10.09% CAGR |

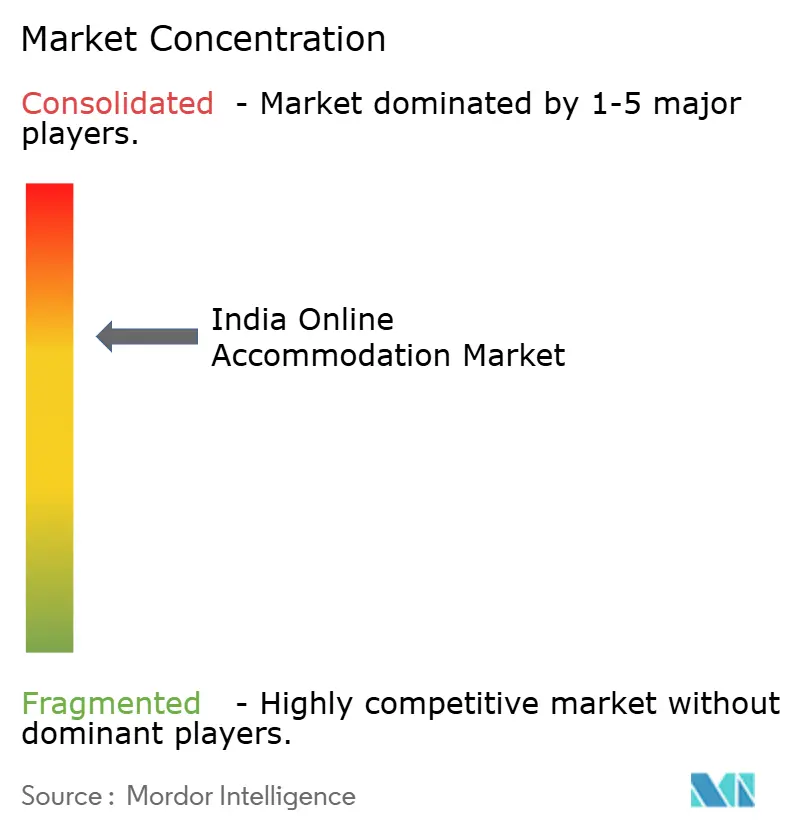

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドオンライン宿泊市場分析

インドオンライン宿泊市場規模は2025年に89億5,000万USDと評価され、2026年の98億5,000万USDから2031年には159億4,000万USDに達すると推定され、予測期間(2026年〜2031年)における年平均成長率(CAGR)は10.09%です。スマートフォンがデジタル旅行消費の大部分を占める一方、統合決済インターフェース(UPI)取引はチェックアウト時の摩擦を解消し、コンバージョン率を向上させています。国内レジャー需要はビジネス旅行に先行して回復しており、改善された高速道路と格安航空会社がウィークエンドの旅行選択肢を拡大しています。プラットフォーム事業者は、AI(人工知能)を活用したパーソナライゼーションと地方語インターフェースによって競争を激化させ、地方第2・第3都市における顧客獲得コストを削減しています。デジタルコマースオープンネットワーク(ONDC)などの政府主導の施策は流通手数料の引き下げを約束しており、物件オーナーとオンライン旅行代理店(OTA)間の交渉力を再編する可能性があります。

レポートの主要なポイント

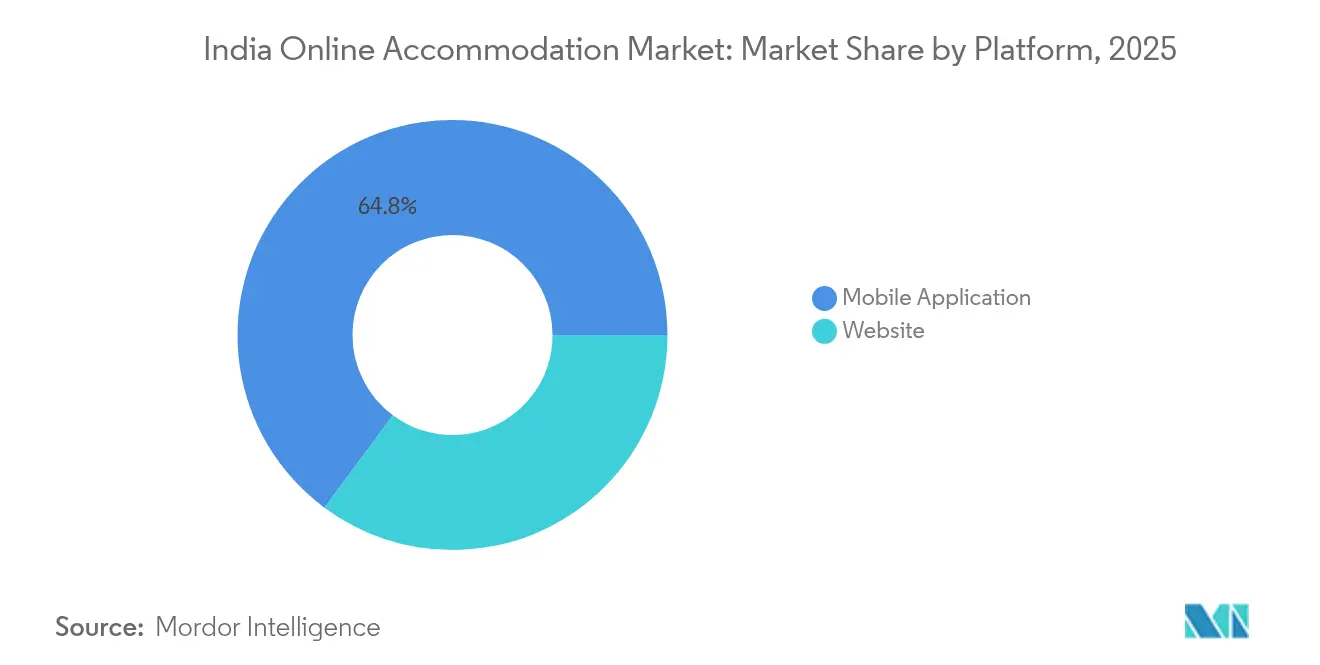

- プラットフォーム別では、モバイルアプリケーションが2025年のインドオンライン宿泊市場シェアの64.84%を占め、2031年にかけてCAGR18.73%で成長している一方、ウェブインターフェースは緩やかなペースでシェアを失っています。

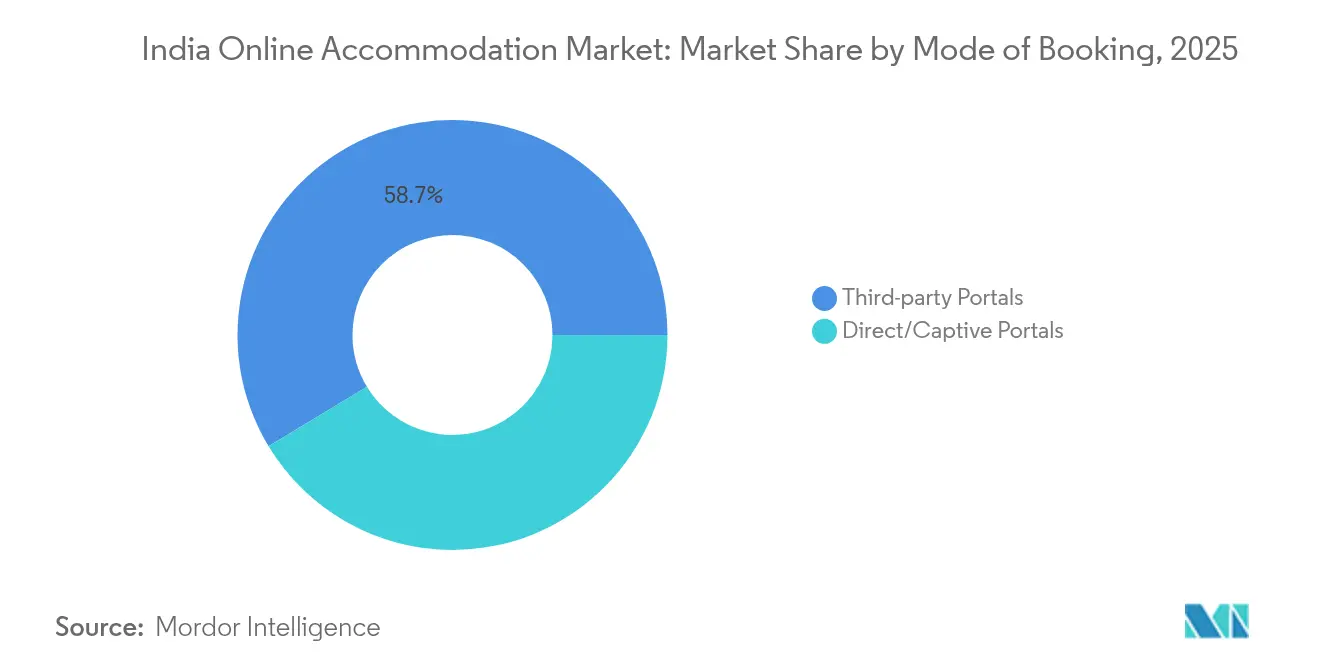

- 予約方法別では、サードパーティポータルが2025年のインドオンライン宿泊市場規模の58.66%を占め、ダイレクトチャネルは2031年にかけてCAGR21.65%で拡大しています。

- 宿泊施設タイプ別では、ホテル&リゾートが2025年のインドオンライン宿泊市場規模の47.58%を占め、バケーションレンタルは2031年にかけてCAGR17.66%で成長しています。

- 地域別では、西インドが2025年のインドオンライン宿泊市場シェアの24.02%を占め、北東インドが2031年にかけてCAGR15.89%という最も速い成長率を示すと見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドオンライン宿泊市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォン普及率と低廉なデータ通信料金 | +2.8% | 全国規模;地方第2・第3都市において最も顕著 | 中期(2〜4年) |

| UPI主導のシームレスな決済 | +2.1% | 全国規模;都市部集中 | 短期(2年以内) |

| 国内レジャーとマイクロバケーション | +1.7% | 西インド、南インド、および新興の北東インド | 中期(2〜4年) |

| ミレニアル世代の代替宿泊施設への嗜好 | +1.4% | 大都市圏および主要都市 | 長期(4年以上) |

| ONDCが実現するゼロコミッション流通 | +0.9% | 全国の試験都市 | 長期(4年以上) |

| 地方語音声検索の採用 | +0.6% | ヒンディー語圏および南インド言語圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォンの普及と低廉なデータ通信料金

モバイルデータコストは2025年に1GBあたり0.20USD未満に低下し、検索・予約のアプリ利用率が87.5%に上昇しました。通信費が低廉であるとユーザーエンゲージメントが高まり、リピート予約が増加して季節的な収益変動が縮小します。かつては対面型の代理店に依存していた地方第2・第3都市は、現在ではアプリベースの発見へと直接移行しており、OTAはより低い獲得コストで新規顧客層にアクセスできるようになっています。プッシュ通知、位置情報に基づいたお得情報、ワンクリックチェックインは、モバイルをデフォルトのインターフェースとして定着させる利便性を提供しています。プラットフォームはアルゴリズムによる価格設定を駆動する詳細な行動データから恩恵を受け、旅行者はリアルタイムの空室情報に基づくハイパーパーソナライズされた提案を受け取ります。5Gが広範に展開されるにつれ、高精細画像と没入感のある客室ツアーがモバイルの価値提案をさらに強化するでしょう。

UPI主導のシームレスなデジタル決済

統合決済インターフェース(UPI)は2024年上半期に取引件数が52%増、取引金額が40%増となり、インドオンライン宿泊市場の予約において60%を超えていた過去のカート離脱率を低下させました [1]Ishita Sharma、「2024年上半期のUPI取引件数が52%増、金額が40%増」、エコノミック・タイムズ、economictimes.indiatimes.com。。手数料ゼロの即時送金は、これまで2〜3%の決済手数料を支払っていた小規模ホスト側の純利益率を向上させます。使い慣れたインターフェースは初めてデジタルを利用するユーザーの信頼を高め、対応可能な顧客層を大都市圏をはるかに超えて拡大します。OTAはチェックアウトの仕組みにインド固有の決済手段を組み込み、カードベースのフローに最適化されたグローバルな競合他社に対して競争上の優位性を確立しています。UPIのクレジット・オン・UPI機能が成熟するにつれ、分割払い型の旅行決済は高額予約や滞在期間のアップグレードを可能にする可能性があります。シームレスな決済と予約増加の好循環は、市場リーダーにとってのスケールメリットを増幅させます。

国内レジャーとマイクロバケーションの急増

旅行者が年に一度の長期休暇を複数のマイクロブレイクに切り替えるにつれ、週末旅行が検索クエリを支配し、国内の客室単価(RevPAR)は2024年にパンデミック前の水準を15%上回りました。高速道路や地方空港の整備により実際のドライブ圏が拡大し、地方第2都市への需要吸収圏が広がっています。バケーションレンタルとブティックホームステイは、標準化されたサービスよりも地域への没入感を重視した体験型旅程と合致するため、より大きな恩恵を受けています。政府が資金援助する観光回廊、特に北東インドで進行中の33プロジェクトは、先行者がブランドエクイティを確立できる新たな供給回廊を生み出しています。OTAは宿泊、アクティビティ、ラストワンマイルの移動を単一画面のサービスにバンドルすることで付随収益を生み出しています。マイクロバケーションはまた、需要の季節性を平準化し、物件オーナーのキャッシュフローを安定させ、ダイナミックな収益管理戦略を促進します。

ミレニアル世代による代替宿泊施設の受け入れ

ミレニアル世代とZ世代は、体験型商品への可処分所得の配分を増やしており、バケーションレンタルはCAGR18.24%で2030年まで成長しています。SaffronStaysやVista Roomsなどのキュレーテッドブランドは、ヴィラ、ファームステイ、ヘリテージホームにわたってサービスの一貫性を保証しています。ソーシャルメディアはユーザー生成コンテンツを増幅させ、ゲストをデファクトのマーケターへと変え、物件の美観をピアネットワークに発信します。勤務日とレジャーの夕方を組み合わせたブレンドトリップ、いわゆる「ワーケーション」は、特にオフシーズンにおいて平均滞在期間を延ばします。法人旅行マネジャーも、高級ホテルに比べて一日あたりの宿泊費を削減できる長期滞在型レンタルに注目しています。OTAのアルゴリズムは現在、代替宿泊施設をホテルと並べて表示するようになっており、主流への採用を加速させるとともに、高い購買意欲を持つ顧客への直接的な露出をサプライヤーに提供しています。

制約要因影響分析*

| 制約要因 | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いOTA手数料体系 | -1.8% | 全国規模、独立系事業者に深刻 | 短期(2年以内) |

| 複雑な多層構造の物品・サービス税(GST)負担 | -1.2% | 全国規模、零細ホストにより厳しい | 中期(2〜4年) |

| サイバー詐欺と返金詐欺の増加 | -0.9% | デジタル普及が密集した大都市圏クラスター | 短期(2年以内) |

| 短期賃貸に対する自治体の取り締まり | -0.7% | ゴア州、ヒマーチャル・プラデーシュ州、段階的な波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マージンを圧迫する高いOTA手数料体系

手数料率は15〜18%から40〜45%へと上昇し、ホテル協会がボイコットを示唆する事態となり、MakeMyTripは手数料を約22%に上限を設定することを余儀なくされました [2]Matthew Parsons、「インドの分散した旅行セクターについてのMakeMyTrip CEO」、skift.com。。マージンの圧縮は、物件側が仲介手数料のかからないダイレクト予約やONDC対応ストアフロントへのチャネルシフトを促します。交渉力を持つチェーンホテルは段階的な料金帯を交渉できるため、取引量のない独立系ホテルとの競争格差が広がります。OTAはバンドルされた広告クレジットとロイヤルティ統合を提供することで収益増加を約束し、手数料負担を相殺しようとしています。それでも、手数料の上昇は財政的に苦境にある小規模ホテルが規模の大きな事業者に市場プレゼンスを譲渡するにつれ、業界再編を加速させます。価格同一性条項に対する政府の監視は、既存の手数料体系をさらに解体する可能性があります。

複雑な多層構造の物品・サービス税(GST)とコンプライアンス負担

宿泊施設提供者は、客室、食事、付帯サービスに対する異なるGSTスラブに対応する必要があり、専任の経理担当者を持たない零細物件には不向きな申告作業が発生します。インプット税額控除の還付遅延は、特にオフシーズンに運転資本を制約します。GST適用に関する州レベルの解釈の相違は、何千もの物件に対して税コードを動的にマッピングしなければならないOTAの請求システムを複雑にしています。農村地区のバケーションレンタルホストは、正式登録のコスト対効果のジレンマに直面しており、新たな需要が最も顕著な地域での供給成長を阻害しています。GSTの電子申告化は部分的な救済策を提供しているものの、大都市圏外のマイクロ起業家の間では理解格差が依然として残っています。単一税率制度への統一は、ロングテールのサプライヤーからの参加を促す可能性がありますが、立法上の合意は依然として遠い状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:モバイルアプリが発見を支配

モバイルアプリケーションは2025年のインドオンライン宿泊市場シェアの64.84%を占め、2031年にかけてCAGR18.73%を記録すると見込まれている一方、デスクトップウェブサイトは主に法人向けや複数拠点を含む旅程に利用されています。モバイルインターフェースのインドオンライン宿泊市場規模は、ヒンディー語やタミル語の音声検索の普及が拡大し、英語を母語としない利用者のクエリ入力を簡便化するにつれて拡大する見通しです。プッシュ通知によるリターゲティングは、未決定のブラウザーを予約者に転換し、生体認証ログインはファネルの離脱を減少させます。位置情報に基づくダイナミックディスカウントは、未販売の在庫を近隣の需要とリアルタイムで合致させ、料金を下げることなく稼働率を向上させます。OTAのモバイルスーパーアプリは交通、体験、金融サービスを集約し、宿泊施設をより広いライフスタイルエコシステムに組み込むことでリテンションを高めます。開発者はスマートフォンのカメラをビジュアル検索に統合し、ユーザーがランドマークをスキャンして周辺の宿泊施設を見つけられるようにしています。これは従来のウェブプラットフォームにはない機能です。5Gが帯域幅を拡大するにつれ、高解像度の没入型客室ツアーがモバイル掲載の必須要件となり、コンテンツ制作コストは上昇するものの信頼性が向上するでしょう。

デスクトップウェブサイトは成長ペースが遅いものの、経費管理システムとの統合を必要とする大規模旅行管理法人にとっては依然として重要です。また、モバイルでは利用できない高度なフィルタリングが必要な、先行予約の婚礼やMICE(会議・研修・報奨旅行・展示会)予約においても需要があります。総セッション数に占めるウェブトラフィックのシェアは縮小しているものの、市場全体の拡大により絶対量はわずかに増加しています。そのためOTAは、ホテルパートナーがあらゆるデバイスから在庫を管理できるよう、オペレーションの摩擦を最小化するレスポンシブデザインを追求しています。クロスチャネルのユーザー識別子の紐付けにより、プラットフォームはモバイルとデスクトップ間を移動する同一の旅行者を認識し、パーソナライゼーションの継続性を維持できます。画面サイズ間の相互作用は、モバイルファーストの国においてもオムニチャネル戦略の必要性を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時にご確認いただけます

予約方法別:ダイレクトチャネルが勢いを増す

サードパーティポータルは2025年のインドオンライン宿泊市場の58.66%のシェアを維持していますが、ダイレクトポータルが2031年にかけてCAGR21.65%でこれを上回っており、物件側が手数料の節約を追求していることが背景にあります。ダイレクト予約に起因するインドオンライン宿泊市場規模は、ONDCのオープンプロトコルが掲載手数料なしで複数のバイヤーアプリにわたって小規模ホテルの視認性を民主化するにつれ拡大すると予測されています。ブランドはロイヤルティウォレットを導入し、キャッシュバックを将来の宿泊に再投資させることで、OTAの報酬スキームを部分的に再現しています。メタ検索エンジンは、低廉な「会員限定」料金を表示することで潜在顧客をブランド公式サイトへと誘導しており、このアプローチはグローバルの大手ホテルチェーンによって実証されています。物件にとって、自社予約エンジンはより豊富なファーストパーティデータを意味し、滞在前のアップセルを個別化する機械学習ツールに活用されます。

OTAは、ダイレクトサイトが規模において対抗できない航空券やアクティビティの抗しがたいバンドル割引を提供することで、顧客流出に対抗しています。ホワイトラベルウィジェットにより、リソースが乏しいホームステイでも、即時UPI決済と認証済みゲストレビューを自社のマイクロサイトに直接組み込めるようになっています。大規模言語モデルを活用したチャットボットが多言語での問い合わせに対応し、一物件のみを保有するオーナーにとってもダイレクトチャネルの運用を実現可能にしています。サードパーティの総取引量は増加し続けている一方、自社チャネルへの比率的なシフトはOTAの手数料率に圧力をかけており、広告やフィンテック商品を通じた収益の多様化を余儀なくさせています。

注記: 全セグメントのセグメントシェアはレポート購入時にご確認いただけます

宿泊施設タイプ別:バケーションレンタルがホスピタリティを再構築

ホテル&リゾートは2025年のインドオンライン宿泊市場規模の47.58%を占めていますが、バケーションレンタルがCAGR17.66%で急成長するにつれ、そのシェアは徐々に低下しています。都市部のミレニアル世代は、チェーン施設では得られないプライバシー、空間、地元の雰囲気を約束するヴィラ、ファームステイ、ヘリテージバンガローを選択しています。ホステルに関するインドオンライン宿泊市場シェアは、バックパッカー旅行とともに回復しており、Zostelなどの事業者がコワーキングスペースを備えたドミトリーを再開しています。グランピングポッドからツリーハウスまで多岐にわたる代替宿泊施設は、控えめなアメニティリストにもかかわらず、インスタグラム映えするデザインを活用してプレミアムな一泊料金を確保しています。

チェーンホテルは、グローバルなロイヤルティ傘下でブティックの美学を取り入れたソフトブランドを展開することで対応しており、ホテルとバケーションレンタルの境界線を曖昧にしています。プロフェッショナルな管理会社が豪華ヴィラに標準化されたハウスキーピングと24時間サポートを提供し、従来の品質格差を解消しています。自治体が非ホテル建物の安全コンプライアンスに取り組む中、規制上の曖昧さが依然として存在しますが、カルナータカ州などでのホームステイに関するガイドラインの明確化は規制上の追い風を示しています。機関投資家は、従来のホスピタリティ資産を上回るイールドプレミアムを見込んで、レジャー回廊における賃貸目的開発(ビルド・トゥ・レント)クラスターを調査しています。OTAは「コレクション」ラベルをキュレーションして最低限のサービス水準を保証し、異質な在庫に対するゲストの懸念を和らげています。

地域分析

マハラシュトラ州の法人ハブとゴア州のレジャー人気を基盤とする西インドは、2025年のインドオンライン宿泊市場シェアの24.02%をリードしました。成熟した大都市圏での飽和が進む中、事業者はウェルネス志向のブティックリゾートや料理テーマのホテルなどプレミアム差別化へと向かっています。ゴア州が10室未満のホームステイにカテゴリーDの登録を義務付けるなど、規制上の逆風も表面化しています。南インドはベンガルール(バンガロール)の技術系旅行者基盤とケーララ州の通年エコツーリズムに支えられ接近しており、チェンナイの医療観光回廊は週の中頃の安定した稼働率をもたらしています。

北インドはデリー首都圏(NCR)からの法人需要と山岳リゾートのレジャー需要を融合していますが、夏のピーク時には道路インフラへの季節的な負荷に悩まされています。かつて見過ごされていた中央インドは、修道院巡礼回廊やトラ保護区のマーケティング推進により注目を集めています。北東インドのインドオンライン宿泊市場規模は西インドと比較すると小規模ではあるものの、世界銀行支援の道路整備と民族的な祭りのマーケティングに支えられ、CAGR15.89%と急激な成長が予測されています。旅行インフルエンサーは、ジロバレーなどの未開拓の観光地にスポットを当てることで、ソーシャルメディア主導の需要スパイクを解き放つ役割を担っています。グワハティやアガルタラへの航空便の供給が拡大するにつれ、客室在庫の制約から一日あたりの平均客室単価が上昇し、先行参入事業者が報われることになります。

デジタルによる発見が情報の非対称性を解消するにつれ、地域間の価格格差は縮小しており、旅行者は過度に混雑した定番スポットの代替地としてシロンやクールグを評価するようになっています。OTAのダッシュボードは、コミュニティベースのエコステイへの検索クエリの増加を明らかにしており、持続可能性主導の旅程へのシフトを示しています。州観光局は現在、大規模な広告予算を使わずに国際的な認知を加速させるため、インフルエンサーツアーへの共同資金提供を行っています。全体として、地理的な多様化はプラットフォーム収益を地域的な規制上のショックや気象関連の混乱から守るクッションとなっています。

競合環境

2024年、インドのオンライン旅行市場は引き続き上位5社が支配し、ニッチプレーヤーが革新する余地を残したオリゴポリー(寡占)を形成しています。MakeMyTripとOYOは強力なネットワーク効果、広範なロイヤルティエコシステム、そして中小の競合他社をはるかに上回るマーケティング予算を活用し、市場をリードし続けています。OYOは12月にG6 Hospitalityを5億2,500万USDで買収するという重大な戦略的動きを見せ、北米でのプレゼンスを拡大し、テクノロジーインフラを強化しました。一方、MakeMyTripは、デジタル広告費の上昇の中で競争力を維持するため、地方語チャットボットとAI(人工知能)を活用したダイナミック旅行パッケージングを急速に展開しています。こうした投資は、プラットフォームのインテリジェンスとローカライズされたユーザーエンゲージメントへのシフトを反映しています。両社の優位性にもかかわらず、新興プレーヤーは未開拓の顧客セグメントをターゲットにすることで成長の余地を見出しています。

新規参入者は、市場リーダーとの直接対立を避けるため、超ローカライズされた在庫と持続可能性主導の体験に注力しています。これらのプラットフォームは、地元文化を際立たせたキュレーテッドなオファリング、環境配慮型の宿泊施設、ハイパーパーソナライズされたサービスを通じて差別化を図っています。インドのデジタルコマースオープンネットワーク(ONDC)は新たなダイナミクスをもたらしており、そのオープンAPIはプラットフォームの独占なしに複数のバイヤーアプリにわたって在庫を流通させることを可能にします。OTAの業界構造を変革するONDCのポテンシャルは明らかですが、依然として初期段階の採用課題に直面しています。伝統的なホテルブランドも、ダイレクト予約プラットフォームへの投資とロイヤルティプログラムの刷新を通じて、顧客管理を取り戻すために適応しています。一部のブランドは、リピート予約を促進してOTAへの依存を低減するため、サブスクリプションベースの宿泊モデルを試験導入しています。

デジタルインフラが成熟するにつれ、AI(人工知能)、サイバーセキュリティ、データアナリティクスなどの分野における資本要件が高まっており、これらは競争優位ではなく基本的な必須条件と見なされるようになっています。サイバー詐欺の脅威の増大により、プラットフォームは不審な予約行動を検知・防止するための高度な行動分析を導入しています。信頼と安全性は、ユーザーロイヤルティとブランドの誠実性を維持する上で中心的な要素となっています。同時に、旅行プラットフォームは航空会社、クレジットカード会社、観光局とのマーケティング提携を深化させ、顧客データとオーナーシップへのより広範なアクセスを獲得しています。従来の手数料率への圧力が高まる中、各社は広告、後払い(BNPL)ファイナンシング、イベントチケット販売などの隣接収益源への多様化を進めています。こうした取り組みは、宿泊マージンが圧迫され続ける中でも、トップラインの成長を維持するのに役立っています。

インドオンライン宿泊産業のリーダー企業

MakeMyTrip

OYO Rooms

Goibibo

Airbnb

Booking.com

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:OYOはIBS Softwareと提携し、Motel 6やStudio 6を含むグローバルポートフォリオ全体にiStayプラットフォームを導入しました。これにより、リアルタイムのコンテンツ管理、価格最適化、法人営業機能が統合され、ホテルオーナーの業務効率と収益最適化が強化されます。

- 2025年8月:OYOは2025年11月にドラフト・レッド・ヘリング・プロスペクタス(仮目論見書)の提出を計画し、EBITDAの約25〜30倍に相当する70〜80億USDのIPO評価額を目標としており、SoftBankが複数の投資銀行に公開上場に対する市場センチメントを打診していると発表しました。

- 2025年6月:OYOは、一貫して高い顧客体験を提供するプラットフォームホテルにラベルを付与する「スーパーOYO」プログラムを開始しました。このプログラムでは、4.0以上の平均評価とチェックイン問題ゼロが要件とされ、インド全国で約200件以上の物件がローンチ時に参加し、グローバル展開が計画されています。

- 2025年5月:OYOは、FY25における推定7,460万USD(62億INR)の純利益と改善された業績指標を背景に、投資家の信頼を取り戻した後、前回の申請撤回を経て、第4四半期(Q4)の60〜70億USDバリュエーションでの株式上場に向け、投資銀行とのIPO協議を再開しました。

インドオンライン宿泊市場レポートの対象範囲

ホテルの客室のオンライン予約は普及しており、旅行者は複数のインターネット旅行代理店を利用してさまざまなホテルの料金や施設を比較しながら、プライバシーと財務情報を保護するオンラインセキュリティを活用して予約を行うことができます。

インドオンライン宿泊市場は、プラットフォームタイプと予約方法タイプによって区分されています。プラットフォームタイプ別では、市場はモバイルアプリケーションとウェブサイトに区分されています。予約方法タイプ別では、市場はサードパーティオンラインポータルとダイレクト/キャプティブポータルに区分されています。本レポートは、上記すべてのセグメントについて、インドオンライン宿泊市場の金額ベース(USD)による市場規模と予測を提供しています。

| モバイルアプリケーション |

| ウェブサイト |

| サードパーティオンラインポータル |

| ダイレクト/キャプティブポータル |

| ホテル&リゾート |

| バケーションレンタル |

| ホステル&バジェット宿泊施設 |

| 代替宿泊施設(グランピング、ファームステイ) |

| 北インド |

| 南インド |

| 東インド |

| 西インド |

| 中央インド |

| 北東インド |

| プラットフォーム別 | モバイルアプリケーション |

| ウェブサイト | |

| 予約方法別 | サードパーティオンラインポータル |

| ダイレクト/キャプティブポータル | |

| 宿泊施設タイプ別 | ホテル&リゾート |

| バケーションレンタル | |

| ホステル&バジェット宿泊施設 | |

| 代替宿泊施設(グランピング、ファームステイ) | |

| 地域別 | 北インド |

| 南インド | |

| 東インド | |

| 西インド | |

| 中央インド | |

| 北東インド |

レポートで回答される主要な質問

2026年のインドオンライン宿泊市場の規模は?

98億5,000万USDと評価されており、2031年までに159億4,000万USDに達すると予測されています。

2031年までの予測成長率は?

モバイル普及率とUPI決済に支えられ、CAGR10.09%を記録すると見込まれています。

どのプラットフォームタイプが予約をリードしていますか?

低廉なデータ通信料金と音声検索インターフェースにより、モバイルアプリケーションが2025年に64.84%のシェアで主導しています。

バケーションレンタルがホテルよりも速く成長しているのはなぜですか?

ミレニアル世代が体験型・プライベートな滞在を求めており、バケーションレンタルはCAGR17.66%で2031年まで成長しています。

最も高い将来成長を示す地域はどこですか?

新たな観光回廊とインフラ整備に支えられ、北東インドがCAGR15.89%という予測で首位に立っています。

手数料圧力は物件オーナーにどのような影響を与えていますか?

OTAの手数料上昇により、ホテルはダイレクトポータルへの投資とより高いマージンのためのONDCのゼロコミッションモデルの検討を促されています。

最終更新日: