ドイツホスピタリティ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 49.91 十億米ドル |

| 市場規模 (2026) | 51.93 十億米ドル |

| 市場規模 (2031) | 63.32 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツホスピタリティ市場分析

ドイツホスピタリティ市場規模は2025年に499億1,000万USDと評価され、2026年の519億3,000万USDから2031年には633億2,000万USDに達すると推定され、予測期間(2026年〜2031年)中のCAGRは4.05%となっています。

2024年に記録的な4億9,610万泊を達成し、2025年5月のRevPAR(販売可能客室1室当たり収益)が11.9%急増、国内レジャー需要が堅調に推移していることから、ドイツのホスピタリティ市場が2019年のパフォーマンス基準を回復し、わずかに上回ったことが確認されています。グローバルチェーンがフランチャイズ契約を通じて規模を拡大する一方、独立系ホテルが引き続き供給の基盤を担い、人材・立地・流通リーチをめぐる競争を激化させる二速成長のダイナミクスが生まれています。デジタル市場法による価格均一条項の禁止により加速するデジタル採用の進展が、予約をダイレクトオンラインチャネルへとシフトさせ、CRM(顧客関係管理)とロイヤルティ経済を習熟した施設の利益率を向上させています。熟練労働力の不足、光熱費の変動、建築許可件数の減少といった構造的制約が、業界にとってますます厳しい運営環境をつくり出しています。しかしこれらの要因は同時に、供給不足市場における料金健全性の強化にもつながっています。2025年の国内GDPが1.1%回復するとの予測のもと、この環境は現在の制約にもかかわらず成長の潜在的機会をもたらすと期待されています。[1].HSMAI Europe、「主要ヨーロッパ市場はMKGコンサルティングによるアウトパフォーマーではない」、hospitalitynet.org

レポートの主要ポイント

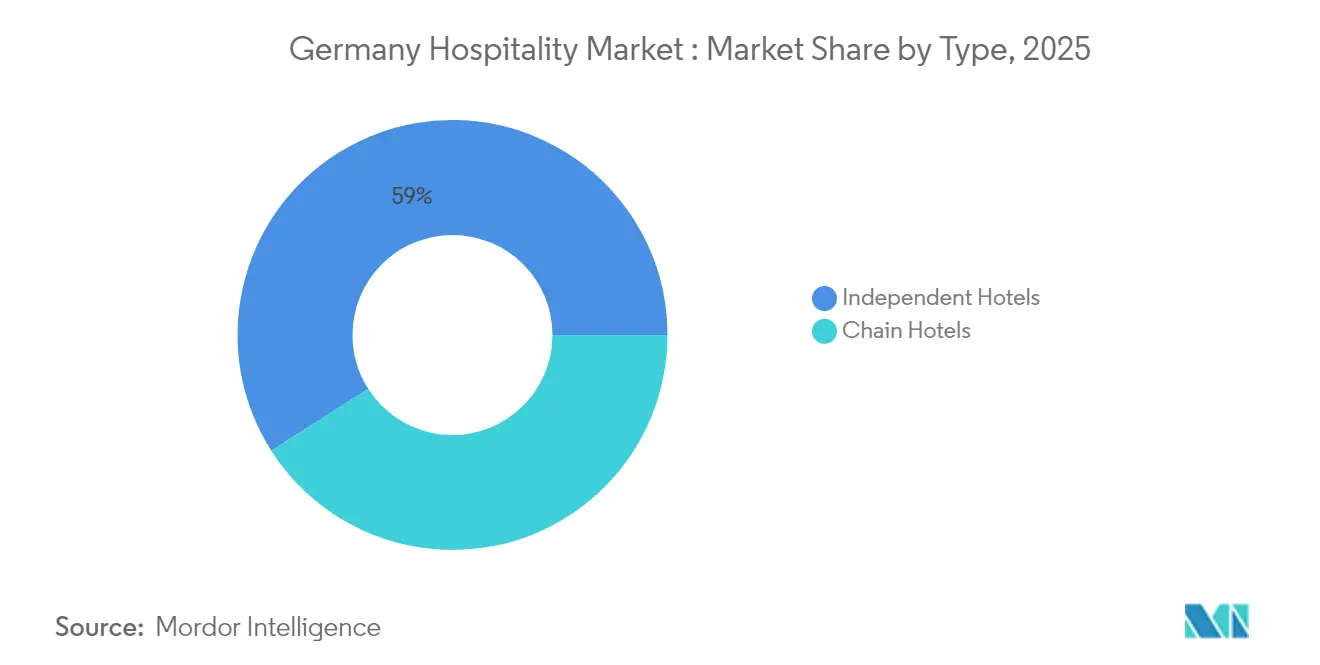

- タイプ別では、独立系ホテルが2025年のドイツホスピタリティ市場シェアの59.04%をリードし、チェーンホテルは2031年にかけて7.41%のCAGRで成長する見込みです。

- 宿泊クラス別では、ミッドスケールおよびアッパーミッドスケール施設が2025年のドイツホスピタリティ市場シェアの47.22%を占め、サービスアパートメントは2031年にかけて8.12%のCAGRで拡大しています。

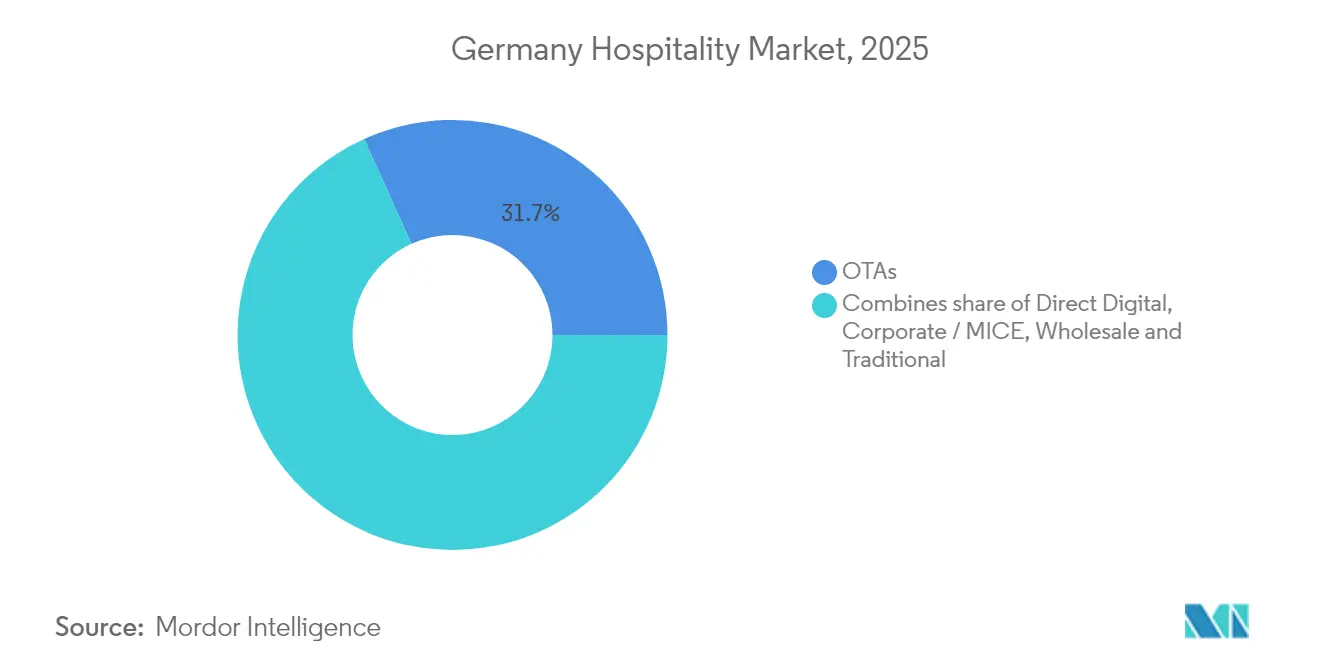

- 予約チャネル別では、OTAが2025年のドイツホスピタリティ市場規模の31.74%のシェアを保有し、ダイレクトデジタル予約は9.86%のCAGRで拡大する見通しです。

- 地域別では、南ドイツが2025年のドイツホスピタリティ産業シェアの30.07%を創出し、東ドイツは2026年から2031年にかけて6.18%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツホスピタリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| インバウンド・国内レジャー 需要の回復 | +1.2% | 全国: バイエルン州、ベルリン、ハンブルクで最も顕著 | 中期 (2〜4年) |

| ダイレクトデジタル予約への 加速的シフト | +0.8% | 主要 大都市圏 | 短期( 2年以内) |

| グローバルチェーンによる 全国パイプライン拡大 | +0.7% | 主要都市 と交通ハブ | 長期( 4年以上) |

| MICEと 見本市カレンダーの正常化 | +0.5% | フランクフルト、 ミュンヘン、ベルリン、デュッセルドルフ | 短期( 2年以内) |

| ブレジャー志向の サービスアパートメントの成長 | +0.6% | フランクフルト、 シュトゥットガルト、ベルリン | 中期 (2〜4年) |

| CSRDを起因とする グリーン認証ホテルの設備投資急増 | +0.4% | 全国の コーポレート重視施設 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

インバウンド・国内レジャー需要の回復

ドイツは2024年に4億9,610万泊という過去最高を記録し、2019年のピークを0.1%上回りました。このうち国内宿泊客が4億1,080万泊を占め、国際旅行者は5.4%増の8,530万泊へと回復しました。[2]連邦統計局、「2024年ドイツにおける観光:これまでで最多の宿泊数」、destatis.de。UEFAユーロ2024などのメガイベントは地域経済に74億4,200万ユーロ(77億5,100万USD)をもたらし、開催都市のホテルは試合期間中に高い平均日次宿泊料金を実現しました。世界旅行・観光協議会(WTTC)は2025年のセクターGDP貢献額を4,990億ユーロ(5,197億3,000万USD)、雇用を650万人と予測しており、ドイツのホスピタリティ市場のマクロ的重要性が裏付けられています。[3]WTTC、「ドイツの旅行・観光セクターが2025年に過去最高記録を更新へ」、wttc.org。バケーションレンタル、キャンプ場、地域のウェルネスリゾートがパンデミック前の水準を超え、旅行者が国内の安全性と価値を重視していることが反映されています。持続的なレジャーの勢いは安定した需要の下限を提供し、都市部・地方を問わず長期的な資産投資を促しています。

ダイレクトデジタル予約への加速的シフト

デジタル市場法のもとでホテルが「ゲートキーパー」として分類されたことで、ブランドのプラットフォームで競争力のある価格を直接訴求できるようになり、ロイヤルティ中心の収益創出モデルへの戦略的移行が進んでいます。AIによる予約エンジン、ダイナミックアップセルツール、組み込み型決済システムなどの先進技術の統合が、運営効率を大幅に向上させ、コンバージョン率を高めています。さらに、モバイルプラットフォームはダイレクト予約取引への貢献が期待されており、ホスピタリティ市場における消費者行動を形成するうえでモバイル最適化の重要性が強調されています。これらのデジタル革新の先行採用者は予約の増加と利益率の2ポイント改善を経験しており、ドイツのホスピタリティセクターにおけるデジタル自立と革新という業界全体のトレンドを反映しています。

グローバルチェーンによる全国パイプライン拡大

IHGのNOVUM Hospitalityとの30年間のパートナーシップにより、2028年までにドイツの約100都市に108ホテルが新設される予定で、グループのフットプリントが実質的に2倍になります。Accor SAは2024年にグローバルで50,000室を追加し、ドイツにも相当数が割り当てられました。なかでもイビスやメーヴェンピックのコンバージョンが注目されます。Hilton Worldwide、Marriott International、Radisson Hotel Groupはそれぞれ、独立系オペレーターが現在優位を占めるプレミアムエコノミー・ミッドスケールのニッチを狙っています。コスト効率の高いフランチャイズモデルの採用がブランド拡大戦略を加速させ、グローバルロイヤルティエコシステムの統合や標準化された技術インフラの実装を推進しています。これらのアプローチにより、賃金上昇や光熱費インフレなどの課題を効果的に管理し、運営効率とスケーラビリティを確保しています。

CSRDを起因とするグリーン認証ホテルの設備投資急増

現在、約15,000社のドイツ企業がEUの企業サステナビリティ報告指令(CSRD)の対象となり、改修や再生可能エネルギー導入の波が押し寄せています。グリーンステイの在庫は前年比で成長し、Accor SAはポートフォリオのエコ認証取得に成功しました。この動向は、企業出張市場においてサステナビリティが意思決定の重要な基準となっているという変革的なトレンドを示しています。認証取得ホテルは高排出競合他社に比べて平均日次宿泊料金が17%低く、効率的な運営が料金競争力と共存できることを示しています。[4]ビジネストラベルニュース・ヨーロッパ、「コーポレート向けサービスアパートメント需要が引き続き増加」、businesstravelnewseurope.com。ドイツのホスピタリティ市場は、規制のタイムラインと拡大するESGファイナンスのインセンティブに沿って設備投資を調整しつつあります。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 熟練労働力の恒常的不足 と賃金インフレ | -0.9% | 全国; 主要大都市圏で深刻 | 長期( 4年以上) |

| 光熱費・エネルギー価格の 変動 | -0.6% | 全国、 フルサービスホテルへの高い影響 | 中期 (2〜4年) |

| 独立系ホテルへの OTA手数料プレッシャー | -0.4% | 全国の 独立系施設 | 短期( 2年以内) |

| 新規建設における ゾーニング・許認可サイクルの長期化 | -0.5% | 大都市; 複合用途の複雑なプロジェクト | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

熟練労働力の恒常的不足と賃金インフレ

2023年、ドイツのホスピタリティ市場は顕著な熟練労働力不足に直面し、人件費が前年比で増加したにもかかわらず多くのポジションが空席のままでした。業界は、より高い保証賃金と安定した勤務時間を提供する物流・小売などの産業との人材獲得競争が激化しました。こうした課題に対処するため、ホスピタリティ雇用主は、週4日勤務の導入、紹介ボーナスプログラム、効率的な見習い制度の経路整備など戦略的措置を実施し、人材の獲得・定着を図りました。ハウスキーピングロボットやAI駆動のスケジューリングシステムなどの自動化の進歩が人員不足を部分的に緩和してはいるものの、これらの技術はドイツのホスピタリティ市場においてゲスト満足度の維持に不可欠な対面での個別対応を完全に代替することはできません。

光熱費・エネルギー価格の変動

光熱費は、電気代が3.7%のCAGRで上昇したことにより、2019年の総収益の2.9%から2023年には3.3%へと増加しました。プール、スパ、充実した飲食施設などのアメニティを提供するフルサービスリゾートは、先進的なヒートポンプ技術や太陽光発電システムの採用にますます注力しています。これらの投資は、エネルギー効率を向上させ、運営コストを削減し、競争の激しいホスピタリティ市場で重要性が高まるサステナビリティ目標と整合することを目的としています。一方、規模の小さい独立系リゾートは長期調達契約の確保に重大な障壁を抱え、スポット市場価格の予測不可能性にさらされています。この状況は財務リスクを高めるだけでなく、すでに限られた利益率への圧力をさらに強めています。大手フルサービスリゾートと規模の小さい独立系事業者との間の資源へのアクセスとリスク軽減戦略の格差が、業界内での拡大する分断を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:独立系ホテルの優勢、チェーンホテルの勢い

独立系ホテルは2025年のドイツホスピタリティ市場シェアの59.04%を占め、ドイツの家族経営と地域色豊かな伝統を体現しています。地域のオペレーターは、需要サイクル、文化イベント、サプライヤーネットワークに関する深い知識を活かし、国内旅行者の心に響くユニークな体験を提供しています。しかしフランチャイズの採用が進んでおり、歴史ある独立系ホテルがソフトブランドコンバージョンで国際ブランドとパートナーシップを組み、デザインの自律性を保ちながら国際的な需要を解放するロイヤルティデータベースへのアクセスを獲得するケースが増えています。チェーンホテルは7.41%のCAGRが予測されており、調達と技術における複数施設の規模の経済から恩恵を受けています。2026年から2031年にかけて、ドイツのホスピタリティ市場ではチェーン加盟セグメントが顕著な成長を遂げ、独立系施設が保有する市場優位性を縮小させるものの、排除するには至らないと予測されています。チェーン加盟在庫の増加は、消費者の好みの変化と業界主要プレーヤーの戦略的投資に牽引された市場力学の変化を反映しています。

チェーンの急増は、支配権の委譲を敬遠する地域オーナーをなだめるアセットライト契約に支えられています。IHGのNOVUM Hospitalityとのディールだけで、ブランド供給が歴史的に不足していた地方都市にホリデー・イン・エクスプレスやホテル・インディゴのフラッグが広がります。このような浸透は独立系ホテルへの競争圧力を深め、とくにブランド基準、ロイヤルティ特典、24時間デジタルサービスが予約の意思決定を左右するセグメントで顕著です。独立系グループは、規模ではなく真正性で差別化するハイパーローカルな飲食コンセプト、アートコラボレーション、サステナビリティ認証への注力で対抗しています。

注記: 全セグメントの市場シェアはレポート購入後にご確認いただけます

宿泊クラス別:ミッドマーケットの中核、サービスアパートメントの台頭

ミッド・アッパーミッドスケールホテルはラグジュアリーの割増料金なしで確実な快適さを好むドイツの旅行者の支持を受け、2025年の売上の47.22%を獲得しました。これらの施設は交通の便の良い立地を占めることが多く、企業向け交渉料金に対応し、効率的なスタッフ対客室比率を示しています。ラグジュアリーの景気循環的な変動と、エコノミーのコスト感度から切り離されているため、経済サイクルを通じて安定した客室稼働率を確保しています。サービスアパートメントは8.12%のCAGRで成長すると予測されており、2031年にかけてドイツのホスピタリティ市場への貢献を大幅に高めると期待されています。オペレーターは、最小限のパブリックエリアのフットプリントと長期滞在型の経済モデルを活用して、週単位のRevPARの変動を平滑化しています。

ラグジュアリーは、国際的な超富裕層(HNWI)の流入と城から宮殿へのコンバージョンを背景に活況を維持しています。ケンピンスキーのニンフェンブルク宮殿ロイヤルレジデンスの1泊25,000ユーロという価格は、最上位における価格弾力性の典例です。バジェット・エコノミーチェーンは、標準化された家具、セルフチェックインキオスク、集中型ランドリーモデルによってインフレ圧力に対抗しています。Motel One Groupの8億5,200万ユーロ(8億8,741万USD)の売上は、コスト意識が高くも体験を求めるゲストを取り込む、スケーラブルなデザイン重視のエコノミーポジショニングの有効性を証明しています。

予約チャネル別:デジタルミックスの最適化

OTAは2025年の収益シェアの31.74%を維持しましたが、ホテルマーケターがCRM、リターゲティング広告、アニメスタイルのチャットボットを活用してユーザージャーニーをパーソナライズするにつれ、ダイレクトデジタル予約が9.86%のCAGRで最も速く拡大します。自社予約エンジンを通じたドイツホスピタリティ市場の規模はすでに予想を上回っており、さらなる成長が見込まれています。この成長は、パリティフリー価格戦略の実施によるものであり、消費者のダイレクト予約行動への一貫したシフトを促進しています。ロイヤルティプラットフォームは会員限定レートを提供し、組み込み型フィンテックソリューションがカーボンニュートラルオフセットからレイトチェックアウトバンドルまで、滞在後のアップセルを促進しています。

コーポレートおよびMICEチャネルは、見本市の正常化の中で安定しつつあり、フランクフルトとミュンヘンの平日稼働率を下支えしています。卸売・従来型エージェントは縮小しているものの、ニッチなグループツアーやクルーズのプレ・ポストパッケージで存在感を保っています。成功しているオペレーターは、チャネルコストダッシュボードを導入して流通収益性をリアルタイムで可視化し、レベニューマネジャーが在庫を動的に配分し、OTAへの過依存を最小化し、顧客データを蓄積できるようにしています。

注記: 全セグメントの市場シェアはレポート購入後にご確認いただけます

地域分析

南ドイツは2025年のホスピタリティ収益の30.07%を創出し、バイエルン州のアルプスリゾート、ミュンヘンのビジネス回廊、シュトゥットガルトの自動車産業基盤が支えています。オクトーバーフェストなどの著名なイベントが平均日次宿泊料金(ADR)を通常の年間基準を大きく上回る水準に押し上げています。同時に製造業クラスターの存在が平日稼働率の安定した需要基盤を確保し、ホスピタリティ市場における継続的な需要に貢献しています。歴史的中心地周辺の開発規制が供給を制限し、緩やかな量的成長のなかでも料金の上昇を可能にしています。

東ドイツの6.18%のCAGRは、交通インフラの改善、文化的復興、競争力のある土地価格に支えられています。ベルリン、ライプツィヒ、ドレスデンはデジタルノマドやクリエイティブ産業を引きつけるライフスタイル型在庫のパイプラインを進め、レジャー偏重の季節需要に深みを加えています。資本がこれらの新興ハブに向かうにつれ、東ドイツのドイツホスピタリティ市場シェアは2031年までに2ポイント上昇する可能性があります。北、西、中央ドイツの各回廊は海事、産業、ハブアンドスポーク型ビジネス旅行のバランスを保ち、国全体のパフォーマンスが経済サイクルとイベントカレンダーを通じて多様化した状態を維持しています。

競争環境

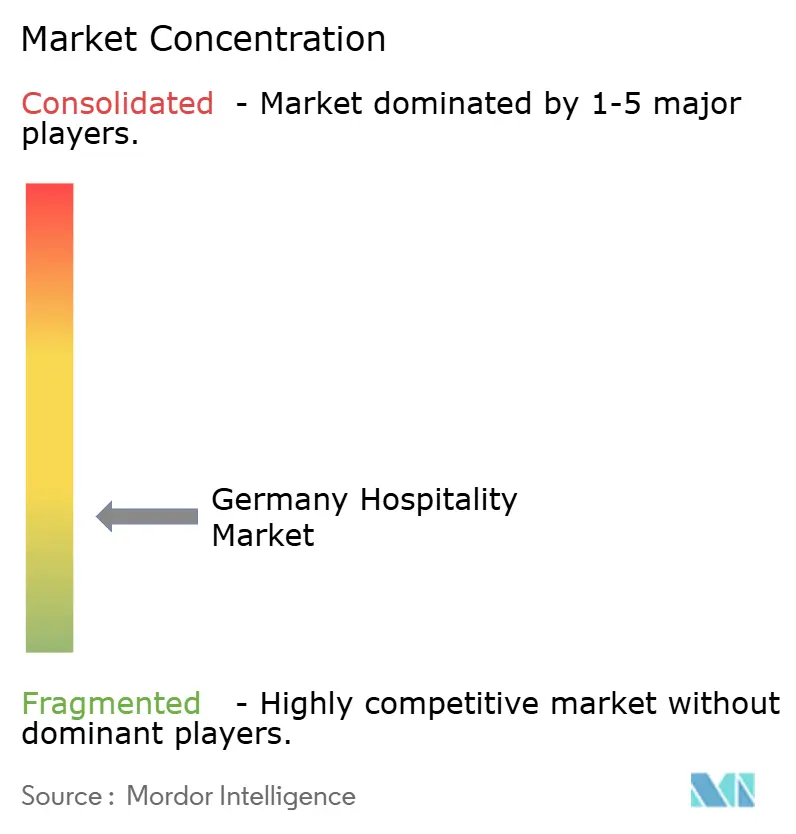

主要企業は2024年に控えめなシェアを保持しており、高度に断片化した市場を示しています。HRグループによるH-Hotels AGの買収と、PAIパートナーズによるMonel One Groupへの過半数出資は、購買力活用と共有サービスによるコスト削減を実現するプライベートエクイティ主導のプラットフォーム戦略の典型例です。グローバルフランチャイズはアセットライトの成長を追求し、独立系規模では実現不可能な資産管理の専門知識と技術スタックをドイツのオーナーに提供しています。地域の不動産ノウハウとグローバルな流通力のこの融合が、チェーンホテルの7.77%のCAGRを支えています。

独立系ホテルは、賃金インフレとOTA依存に対して脆弱であるものの、地域性のあるストーリーテリング、料理の真正性、企業ヒエラルキーから切り離された迅速な意思決定サイクルという競争優位性を保持しています。一部はソフトブランド提携やクラスター単位の購買協同組合を活用して収益性を守っています。デジタルトランスフォーメーションが新たな戦場となっており、AI駆動のレベニューマネジメントシステムが郵便番号レベルの細かい精度で需要予測を可能にしています。自動化されたボットがゲストの問い合わせを効率的に処理して顧客インタラクションを合理化し、IoTデバイスがエネルギー消費を最適化して大幅なエネルギー削減を実現しています。技術と人間中心のサービスを統合できるオペレーターが、進化するドイツホスピタリティ市場において際立ったシェアを獲得します。

サステナビリティの証明書は、コーポレートの提案依頼書(RFP)や会議会場の選定においてますます影響力を持ち、CSRDへの準拠とサードパーティのエコ認証が参入の前提条件となっています。先行企業はグリーンローンの金利優遇と多国籍企業の出張プログラムへの優先組み込みというメリットを享受しています。遅れを取る市場参加者は風評上のペナルティ、資金調達へのアクセス制限、政府関連イベントからの排除というリスクに直面し、ESGが競争戦略において交渉の余地のない柱であることを示しています。

ドイツホスピタリティ産業のリーダー企業

Accor SA

Marriott International

Hilton Worldwide

IHG Hotels & Resorts

Deutsche Hospitality (Steigenberger)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:フォー・ポインツ・フレックス・バイ・シェラトンが1,000万ユーロ(1,100万USD)の改修を経てコブレンツにドイツ第2号店をオープンしました。

- 2025年3月:IHG Hotels & Resortsはヴィネット・コレクションのブリストル・ベルリン(303室)と契約を締結し、同ブランドのドイツ初進出を果たしました。

- 2025年3月:PAIパートナーズがMonel One Groupの80%の株式を取得し、クラウド・ワン・ライフスタイルバナーのグローバル拡大を加速させます。

- 2025年2月:HRグループがH-Hotels AGの買収を完了し、60施設以上を追加してヨーロッパでのリーダーシップを強化しました。

ドイツホスピタリティ市場レポートの調査範囲

本レポートは、業界団体の評価、経済全体、新興市場トレンド(セグメント別)、市場ダイナミクスの重要な変化、市場概要を含む、ドイツのホスピタリティ産業の完全な背景分析をカバーしています。

| チェーンホテル |

| 独立系ホテル |

| ラグジュアリー |

| ミッド・アッパーミッドスケール |

| バジェット・エコノミー |

| サービスアパートメント |

| ダイレクトデジタル |

| OTA |

| コーポレート・MICE |

| 卸売・従来型エージェント |

| 北ドイツ |

| 南ドイツ |

| 西ドイツ |

| 東ドイツ |

| 中央ドイツ |

| タイプ別 | チェーンホテル |

| 独立系ホテル | |

| 宿泊クラス別 | ラグジュアリー |

| ミッド・アッパーミッドスケール | |

| バジェット・エコノミー | |

| サービスアパートメント | |

| 予約チャネル別 | ダイレクトデジタル |

| OTA | |

| コーポレート・MICE | |

| 卸売・従来型エージェント | |

| 地理的地域別 | 北ドイツ |

| 南ドイツ | |

| 西ドイツ | |

| 東ドイツ | |

| 中央ドイツ |

レポートで回答する主要な質問

当セクターの期待される成長率はどのくらいですか?

市場は2026年から2031年にかけて4.05%のCAGRで拡大する見込みです。

最も急速に拡大しているセグメントはどれですか?

ブレジャー需要に支えられたサービスアパートメントが8.12%のCAGRで拡大しています。

ダイレクト予約はなぜ重要性を増しているのですか?

ダイレクト流通チャネルはOTA(オンライン旅行代理店)に比べて顧客獲得コスト面で優位性を持っています。このコスト効率は利益率を高めるだけでなく、顧客データに対するより大きなコントロールをもたらし、より戦略的な意思決定とパーソナライズされた顧客エンゲージメントを可能にします。

ホテル経営者が直面する人員配置の課題は何ですか?

2023年、労働市場では熟練専門職の著しい不足が生じ、賃金に上昇圧力をかけました。このトレンドにより、企業は労働力の制約を軽減し運営効率を維持するための戦略的対応として、自動化技術への投資を加速させました。

CSRDはホテルの投資計画にどのような影響を与えますか?

約15,000社が標準化されたサステナビリティレポートを公表する必要があり、現在企業の出張調達に影響を与えているグリーン認証のための資本支出を促しています。

最終更新日: