中国オンライン宿泊市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

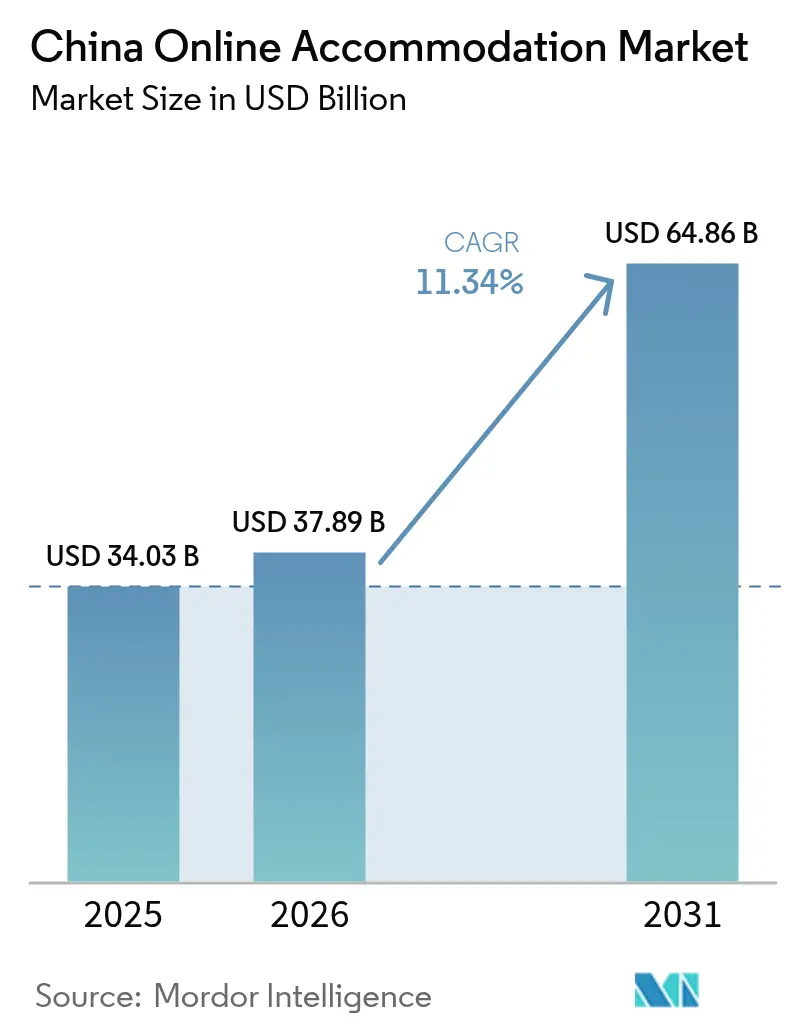

| 基準年の市場規模 (2025) | 34.03 十億米ドル |

| 市場規模 (2026) | 37.89 十億米ドル |

| 市場規模 (2031) | 64.86 十億米ドル |

| 成長率 (2026 - 2031) | 11.34% CAGR |

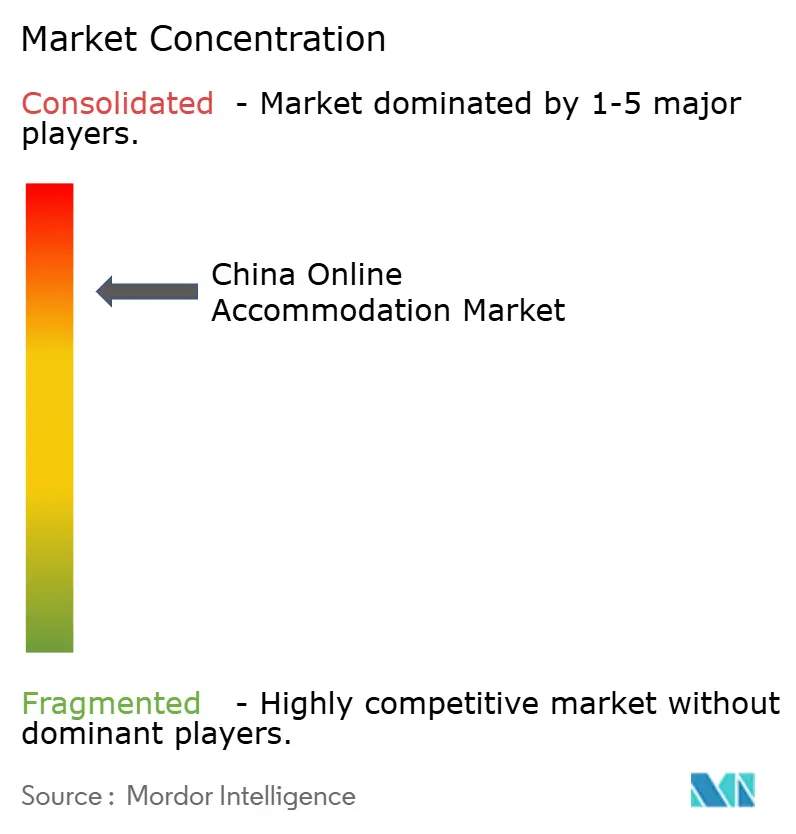

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国オンライン宿泊市場分析

中国オンライン宿泊市場の規模は2025年に340億3,000万米ドルと評価され、2026年の377億8,900万米ドルから2031年には648億6,000万米ドルへと、予測期間(2026年〜2031年)にCAGR 11.34%で拡大する見込みです。成長の勢いは、2023年に489億1,000万件の旅行が実施された国内観光の回復と、旅行のあらゆる過程でモバイル予約を中心に据えるデジタル普及率の深化によってもたらされています。プラットフォーム各社はAI駆動のパーソナライゼーションと農村部の民泊供給への投資を強化し、体験志向の消費者を取り込もうとしています。越境データフローに関する規制の明確化と、交通インフラ拠点への資本投入を促す政府プログラムが、長期的な信頼感を支えています。一方、価格に敏感な独立系ホテルは、OTA手数料の上昇とサイバーセキュリティコンプライアンスコストに引き続き苦しんでおり、直接予約チャネルの試みが進んでいます。

主要レポートの要点

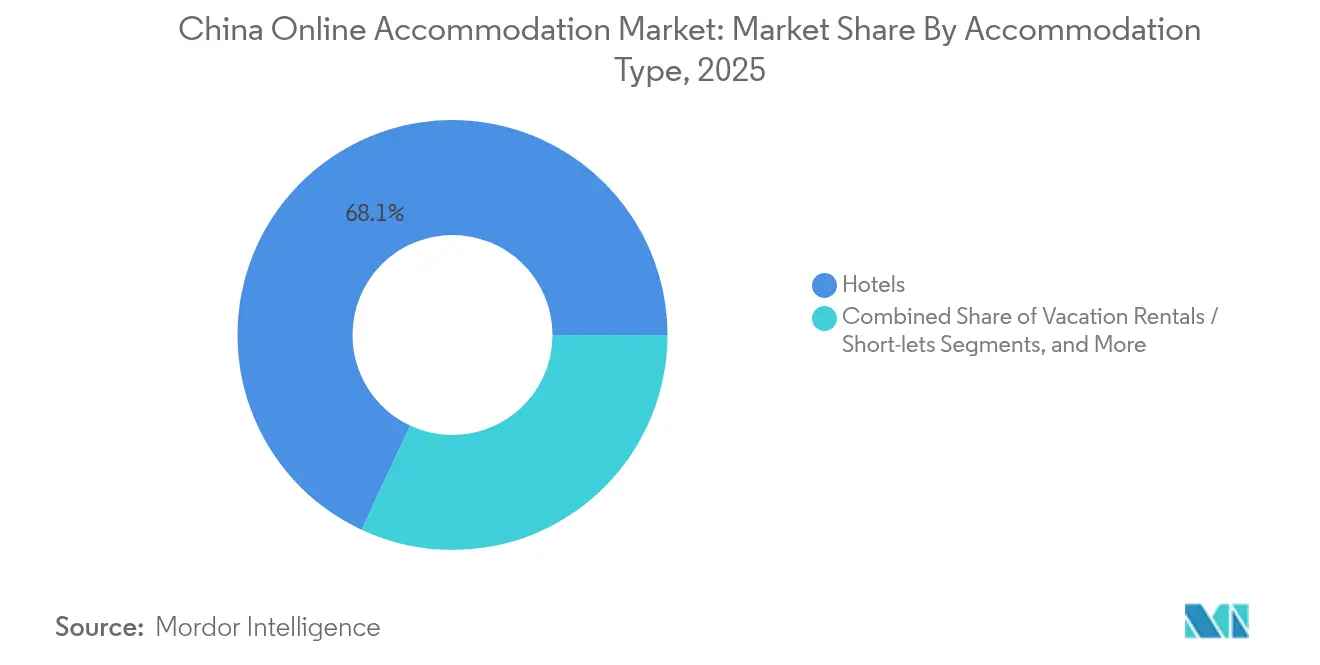

- 宿泊タイプ別では、ホテルが2025年の中国オンライン宿泊市場において68.05%の売上シェアで首位を占めており、バケーション・レンタルおよび短期貸しは2031年にかけてCAGR 14.03%で拡大する見込みです。

- 予約デバイス別では、モバイルアプリが2025年の中国オンライン宿泊市場シェアの81.75%を獲得しており、同チャネルは2031年にかけてCAGR 17.12%で拡大しています。

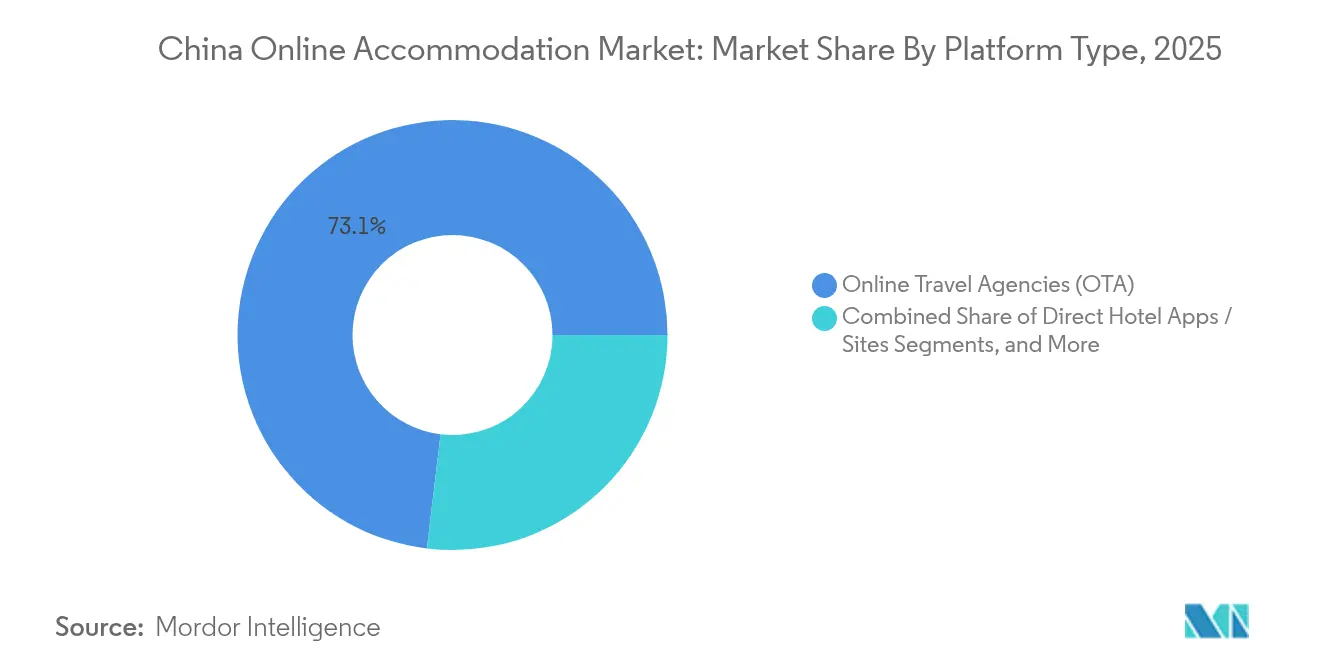

- プラットフォームタイプ別では、オンライン旅行代理店(OTA)が2025年の中国オンライン宿泊市場シェアの73.10%を占めており、スーパーアプリエコシステムは2026年〜2031年にかけてCAGR 12.55%で成長する見込みです。

- 顧客タイプ別では、レジャー旅行者が2025年の中国オンライン宿泊市場規模において63.88%のシェアを占めており、長期滞在・移転予約が2031年にかけてCAGR 15.39%と最も高い予測成長率を示しています。

- 地域別では、華東が2025年の中国オンライン宿泊市場規模の33.22%を占めており、華中・華南は2026年〜2031年のCAGR 13.05%が見込まれ、最も成長速度の速い地域となっています。

- 中国オンライン宿泊市場は中程度の集中度を維持しており、Trip.com Group、Meituan、Tongcheng Travel、Fliggy、Booking.comがオンライン客室予約数の過半数を占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国オンライン宿泊市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パンデミック後の 国内観光の回復 | +2.8% | 全国規模、 特に華東および華中・華南への影響が強い | 中期 (2〜4年) |

| 体験型旅行 の台頭 | +2.1% | 全国の 都市部および文化観光地 | 長期 (4年以上) |

| OTAおよびスーパーアプリの 成長 | +3.2% | 全国規模、 ティア1・ティア2都市での普及率が最も高い | 短期 (2年以内) |

| 政府支援と 規制の明確化 | +1.4% | 全国規模、 指定観光ゾーンに重点的な恩恵 | 長期 (4年以上) |

| インターネットおよびスマートフォンの 高普及率 | +1.8% | 全国規模、 下位ティア都市での影響が加速 | 短期 (2年以内) |

| 都市化と ティア拡大 | +2.2% | ティア2、ティア3、 および新興ティア4都市 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後の国内観光の回復

2024年の大型連休もそのペースを維持しており、春節だけで4億7,400万件の旅行が実施され、高級ホテルの客室稼働率は80%を超えました。旅行者はローカル体験を重視するようになり、予約件数が国際フライトから国内在庫へとシフトし、農村部の目的地への増分需要が生まれました。2024年第1四半期には約8億人が農村の観光地を訪れ、プラットフォーム各社は周辺郡への物件掲載を急ピッチで進めました。この急増により都市郊外での新規宿泊施設建設が解禁され、中国オンライン宿泊市場のフットプリントが拡大しました。

体験型旅行の台頭

ミレニアル世代とZ世代は今や没入型の滞在を優先しており、彼らの旅行の77%は1ヶ月以内に予約され、自発的な週末旅行が好まれています。「地元でホテル泊」トレンド——若い住民が地元のホテルにチェックインする——が大型連休の地元予約を押し上げました。ホテル、ホステル、バケーション・レンタルはいずれも地域の装飾や職人技ワークショップをパッケージに組み込み、本物志向の需要に応えています。Douyinの短動画クリエイターはバイラルコンテンツと即時予約ページを結びつけることでこのシフトを増幅させ、ブティックステイへのコンバージョンを加速するループを形成しています。文化的没入がメインストリームになるにつれ、体験テーマ型の在庫は地方都市全体でADR(平均客室単価)を押し上げ、主要プラットフォームにおけるロングテール供給を強化しています。

OTAおよびスーパーアプリの成長

主要OTA各社は直近のパンデミック前の半期に合わせて7,000億人民元(975億8,000万米ドル)超の総予約額を処理しており、スマートフォン普及率の拡大を追い風にさらに規模を拡大しています。WeChatのミニプログラムは日常使いのメッセージ環境にワンクリック客室予約を組み込み、発見の摩擦を低下させて衝動購入を促しています。Trip.com Groupは2024年第1四半期の宿泊収益が45億人民元(6億2,300万米ドル)と前年同期比29%増を報告しており、取引頻度の向上と豊富な商品バンドルの証明となっています。OTAがティア3・ティア4都市へと進出する中、モバイルデザインのシンプルさと代替決済手段が新規ユーザー獲得の主要なレバーであり続けています。

政府支援と規制の明確化

2024年5月の指令により、全国すべてのホテルで外国人宿泊者の受け入れが義務化され、国際需要を制限していた既存の許可障壁が撤廃されました[1]出典:中華人民共和国商務部、「インバウンド旅行者向けサービスのさらなる最適化に関する通知」、mofcom.gov.cn。。商務部と中国ホテル協会による並行した取り組みでは英語研修が提供され、独立系施設のサービス水準の一貫性が向上しています。2024年3月に施行された新たな越境データフロー規則は、より明確なコンプライアンステンプレートを提供し、国内外のプラットフォームがデータ分析とロイヤルティ管理への投資に自信を持って臨めるようにしています。高速鉄道から農村観光回廊に至るインフラ融資が需要刺激策を強化し、中国オンライン宿泊市場の安定した政策に裏打ちされた拡大への布石を整えています。

制約要因影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| OTA手数料による ホテル利益率への圧迫 | -1.8% | 全国規模、 独立系ホテルへの影響が大きい | 短期 (2年以内) |

| サイバーセキュリティおよびデータプライバシー規制 (個人情報保護法(PIPL)) | -1.2% | 全国規模、 すべてのデジタルプラットフォームにコンプライアンスコストが及ぶ | 中期 (2〜4年) |

| 都市部バジェットホテルの 供給縮小 | -1.5% | ティア1都市および 主要都市圏 | 中期 (2〜4年) |

| プラットフォーム間の 価格均一性規制 | -0.9% | 全国規模、 主要OTAプラットフォームへの影響が最も強い | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

OTA手数料によるホテル利益率への圧迫

大手OTAは最大20%の手数料を要求し、バジェットおよびミッドレンジ運営者の収益性を侵食しています。プラットフォームによる継続的な顧客獲得費用の支出が手数料をさらに押し上げており、独立系施設には交渉で軽減を求めるスケールがありません。コスト上昇を相殺するため、ホテルは直接予約アプリとパートナーシップ・ロイヤルティプログラムを展開していますが、オープンウェブのマーケティング費用がその効果を抑制しています。このアンバランスは、ブランド認知度と利益率の回復力を兼ね備えたアセットライト型フランチャイズおよびチェーン化モデルを前進させる方向に作用すると予想されます。

サイバーセキュリティおよびデータプライバシー規制(個人情報保護法(PIPL))

中国の個人情報保護法と、2025年1月1日施行の新たなネットワークデータセキュリティ管理規定により、1,000万人超のユーザーデータを扱うプラットフォームは専門セキュリティ部門の設置、監査ログの3年間保管、すべてのインシデントの24時間以内の報告が義務付けられています[2]出典:中国国家インターネット情報弁公室、「ネットワークデータセキュリティ管理規定(草案)」、niio.gov.cn。。同規定はまた越境データ転送にも制限を課しており、国際プラットフォームが中国事業をグローバルシステムと統合する能力が制限される可能性があります。コンプライアンスコストは小規模プラットフォームや宿泊施設提供者にとって特に重荷であり、包括的なデータ保護インフラを整備できる資力のある企業のみが生き残る形で市場集約が加速する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

宿泊タイプ別:バケーション・レンタル急増の中でもホテルが優位を維持

ホテルは2025年の中国オンライン宿泊市場収益の68.05%を獲得しており、根付いたロイヤルティプログラムと主要OTAを通じた強固な流通を証明しています。一方、バケーション・レンタルおよび短期貸しは新興レジャーハブにおけるホーム型アメニティへの旅行者の需要に押され、CAGR 14.03%で成長すると予測されています。Tujiaは230万戸超の物件を掲載しており、このニッチ市場の約60%のシェアを持ち、ブランド在庫キュレーションが非公式ホストに取って代わっていることを示しています。多様化が進んでおり、転居を伴うプロフェッショナルの間でサービスアパートメントが支持を集め、農業観光の活況に伴い農村部の民泊が拡大しています。カプセルホテルは価値重視のZ世代ゲストを惹き付け続けていますが、中国オンライン宿泊市場全体のプレミアム化がその長期的な上限を制限しています。

本物志向への嗜好が、ホテルサービスと住居レイアウトを融合させたハイブリッドモデルのパイプラインを育んでいます。運営者はプールアクセスとコワーキングスペースを付与するサブスクリプション型パッケージを試験的に導入し、デジタルノマドの習慣に合わせています。国内不動産投資信託(REIT)はコンプライアントな民泊ポートフォリオを組み込んでおり、体験主導の需要に対する投資家の信頼を反映しています。したがって市場では、アセットヘビーなホテルグループとアセットライト型賃貸プラットフォームとの競争が激化し、双方がサービス水準を損なうことなく供給の幅を拡大しようと競い合うことが予想されます。

予約デバイス別:モバイルアプリの優位性が加速

モバイルアプリは2025年の中国オンライン宿泊市場シェアの81.75%を掌握しており、スーパーアプリが日常ユーティリティに予約機能を織り込むことで、2031年にかけてCAGR 17.12%を達成する軌道にあります。内蔵ウォレットとロイヤルティポイントにより、ユーザーは単一のインターフェース内で予約・決済・レビューが可能となり、購入までの経路が数秒に短縮されます。中国オンライン宿泊市場はスピードを報酬とし、生体認証決済のショートカットによりゲスト情報が自動入力されると、カート放棄率が大幅に低下します。

ブラウザベースのモバイルサイトは、より大きなフォントサイズを好む高齢層を中心に詳細リサーチで価値を保っていますが、アプリのUXが洗練されるにつれトラフィックを譲っています。デスクトップ利用は今や複数人旅行のワークフローが重要な法人旅行デスクに集中しています。AIチャットボット、ライブストリームショールーム、拡張現実(AR)客室プレビューの継続的な展開がユーザーの注目を維持し、モバイルがプラットフォーム差別化の定義的な戦場であり続けることを確実にしています。

プラットフォームタイプ別:OTAが主導しながらスーパーアプリが勢いを増す

OTAは2025年の中国オンライン宿泊市場予約数の73.10%を占めており、豊富な在庫、強力なクロスセルエンジン、幅広いロイヤルティプログラムの恩恵を受けています。WeChatミニプログラムを先頭とするスーパーアプリは、消費者の利便性がスタンドアロン閲覧を凌駕する中で、2031年にかけてCAGR 12.55%で成長する軌道にあります。WeChatは友人が客室タイプを共同閲覧して費用を分割できる機能を通じてソーシャルインフルエンスを旅行購買に転換し、口コミによるコンバージョンを増幅させています。ホテルはOTA依存を分散させるため、これらエコシステム内でのターゲット型フラッシュセールで対応しています。

ホテルブランドのアプリは独自特典、無料客室アップグレード、ポイント倍率制度によってペースを上げています。IHGなどのチェーンはデジタルチェックイン、会議室予約、飲食(F&B)バウチャーのアップセルを統合し、法人旅行者を直接チャネルへと誘導しています。アグリゲーターとサプライヤーはオムニチャネルミックスに共存しており、収益管理者はチャネルコストのトレードオフを調整することを余儀なくされています。今後の競争優位は、中国オンライン宿泊業界のすべてのタッチポイントにわたって在庫・価格設定・ゲストプロファイルデータを統合するリアルタイムAPIコネクティビティにあります。

顧客タイプ別:レジャー旅行の優位と長期滞在の台頭

レジャー・個人旅行(FIT)は2025年の中国オンライン宿泊市場規模の63.88%を占めており、柔軟な家族時間と可処分所得の増加がその原動力となっています。一方で、長期滞在・転居需要はリモートワーク受容と若いプロフェッショナルの都市移住に後押しされてCAGR 15.39%を見込んでおり、運営者が安定した基盤稼働率を確保できる機会をもたらしています。法人向けサービスアパートメントの賃貸期間は、企業がモビリティ予算を再調整する中で延長されています。レジャーゲストはますます仕事と休暇を組み合わせ、「ブレジャー(bleisure)」パターンを形成することで平均滞在日数を延ばし、付帯収益ストリームを押し上げています。

ビジネス旅行の回復は不均一であり、主要コンベンション拠点でMICEイベントが再開されても、ビデオ会議への代替が頻繁な短距離出張を抑制しています。法人が三線都市へのインセンティブツアーを手配するグループ旅行が回復し、需要が新たな拠点へと広がり、小規模ホテルチェーンへのスピルオーバー予約を分散させています。テーマパーク入場券や温泉利用券と滞在をセットにしたパーソナライズドバンドルパッケージが、中国オンライン宿泊市場の魅力を従来の都市旅行を超えてさらに広げています。

地域分析

華東の宿泊市場は浦東空港と蕭山空港を通じた持続的な国際的つながりの恩恵を受けています。高速鉄道の継続的な整備が小都市を週末旅行の圏内に組み込み、需要の奥行きを加えています。2024年の上海高級ホテルの平均客室稼働率は70%超を維持しており、グローバルブランドが歴史的建造物でのポジショニング刷新の機会を追っています。同地域のホテル運営者は、製品の均質化が進む中での差別化策として、美食体験とアート系インテリアに注力しています。

華中・華南は中国オンライン宿泊市場の成長エンジンへと進化しています。重慶市観光局は最新のサスペンションブリッジジャンプ観光スポット開業後に訪問者数が大幅増加したと報告し、武漢は長江クルーズ発着ターミナルを活用して沿岸部の行楽客を誘致しました。積極的な空港拡張と地下鉄ネットワークの高度化が旅行の摩擦を低減し、ホテル経営者は上昇しつつもコスト意識が高い中間層の期待に応えるミッドスケール施設で対応しています。

華北・西南・東北・西北各地では、多様な触媒が地域の宿泊市況を形成しています。冬季スポーツ補助金が吉林スキーリゾートの需要を再活性化し、シルクロードの文化遺産回廊が甘粛でのホステル開業を促し、越境電子ビザ政策が新疆への訪問者流入を増加させています。四川省のパンダ保護区を舞台とした政府支援のエコツーリズム試験事業は、グローバルなホスピタリティグループと保全指向の開発事業者との連携を育んでいます。こうした変化は全体として地理的多様化を強化し、国内市場を地域的なショックに対してクッションとなるよう機能させています。

競争環境

中国オンライン宿泊市場は中程度の集中度を維持しており、Trip.com Group、Meituan、Tongcheng Travel、Fliggy、Booking.comがオンライン客室予約数の過半数を占めています。Trip.comは2023年の宿泊収益が173億人民元(24億米ドル)と前年同期比133%増を記録し、パンデミック後のプラットフォームの回復力を示しました。Meituanは料理宅配ユーザーにホテルバウチャーをクロスセルし、同アプリ内のウォレット残高を活用した衝動的な予約を獲得しています。Tongcheng Travelは交通チケットデータを活用して鉄道駅周辺の客室をアップセルし、精密ターゲティングでコンバージョンを高めています。

H World GroupはアセットライトなFCモデルを提唱しており、フランチャイズおよびマネジメントホテルは2025年第1四半期に25億人民元(3億4,400万米ドル)の収益を計上し、21%の成長を達成しました[3]出典:Hilton Worldwide、「ヒルトン・ガーデン・イン投資サミット2025プレスリリース」、hilton.com。。Marriott、Accor、Hiltonなどのグローバルチェーンは、土地利用許可の取得を迅速化し地域のデザインインフルエンスを取り込む合弁事業を通じてローカライゼーションを推進しています。バケーション・レンタルの革新的企業であるTujiaは、プロフェッショナルな物件管理者を登録してサービス保証を上乗せすることでリードを強化し、プライベートステイ在庫への消費者信頼を高めています。

テクノロジーが競争の支点となっています。AIベースのチャットエージェントが到着前の問い合わせを効率化し、人件費を削減するとともに満足度スコアを高めています。ダイナミックプライシングエンジンが複数ソースの需要シグナルを処理してRevPAR(利用可能客室あたりの収益)を精緻化し、ブロックチェーンの試験事業が法人割り当て枠の契約真正性を証明しています。旅行とスーパーアプリエコシステムの融合は、日常生活アプリに宿泊を組み込み、従来の検索・予約ファネルを超えたネットワーク効果を収穫できる企業が将来の勝者となることを示唆しています。

中国オンライン宿泊業界のリーダー企業

Trip.com Group(Ctrip+Qunar)

Meituan

Tongcheng Travel

Fliggy(Alibaba)

Booking.com

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:H World Groupは2025年第1四半期に純増538件のホテル開業を報告し、総計11,685ホテル・1,142,158室となりました。

- 2025年4月:Kempinski HotelsはBTG Hotelsとのパートナーシップを延長し、新たなライフスタイルブランドのもとで5年以内に200施設を目標とすることを発表しました。

- 2025年1月:Hiltonは重慶、三亚、哈爾浜に初のヒルトン・ガーデン・イン Gen Aホテルを開業し、中国本土全体で19件の新規契約を発表しました。

- 2024年12月:Marriott InternationalとDelonix Groupは中国本土でトリビュート・ポートフォリオを拡大するため8施設の契約に署名しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、中国のオンライン宿泊市場を、主にモバイルアプリ、スーパーアプリ、従来型のウェブサイトなど、インターネット対応プラットフォームを通じて開始、取引、確認されたすべての有料宿泊予約と定義し、ホテル、サービスアパートメント、ホステル、合法的に登録された短期賃貸を、国内旅行者または訪日旅行者が予約したものとする。

除外範囲:完全にオフラインで完結する予約、純粋な航空会社バンドルツアーパッケージ、認可されていないピアツーピアの民泊はカウントされない。

セグメンテーションの概要

- 宿泊タイプ別

- ホテル

- バケーション・レンタル/短期貸し

- ホステルおよびカプセルホテル

- サービスアパートメント

- 予約デバイス別

- モバイルアプリ

- モバイルウェブ

- デスクトップ/ラップトップ

- プラットフォームタイプ別

- オンライン旅行代理店(OTA)

- ホテル直販アプリ/サイト

- スーパーアプリエコシステム(WeChatミニプログラム)

- 顧客タイプ別

- レジャー/個人旅行(FIT)

- ビジネス旅行

- グループおよびMICE

- 長期滞在/移転

- 地域別

- 華東

- 華北

- 東北

- 華中・華南

- 西南

- 西北

- 香港・マカオ特別行政区

- 台湾地区

詳細な調査方法とデータの検証

一次調査

モルドールのチームは、中国東部、中南部、南西部のOTA戦略マネージャー、中規模ホテルのレベニューディレクター、地方の観光関係者にインタビューを行った。これらの対話により、オンラインシェアの想定、平均日割り動向、スーパーアプリのミニプログラム予約の増加などが検証され、机上調査だけでは埋められなかったギャップを埋めることができた。

デスクリサーチ

モルドールのアナリストはまず、文化観光部(Ministry of Culture and Tourism)の訪問者統計、中国インターネットネットワーク情報センター(China Internet Network Information Center)のモバイルインターネット普及レポート、中国ホスピタリティ協会(China Hospitality Association)の稼働率調査、税関総署(General Administration of Customs)の観光収支表、ジャーナル・オブ・ツーリズム・マネジメント(Journal of Tourism Management)の査読付き研究など、信頼できるオープンソースからマクロ指標とセクターのフィンガープリントを照合した。また、Dow Jones FactivaやD&B Hooversのような有料のデータベースから選択的に抽出した企業レベルの売上比率も提供した。また、Dow Jones FactivaやD&B Hooversのような有料のデータベースを選択的に利用することで、企業レベルの収益分配を得ることができた。

マーケット・サイジングと予測

ボトムアップのシグナルとして、サンプリングされたOTAのグロス予約にコミッションの利回りとホテルチェーンのデジタル販売監査を掛け合わせたものを、国内旅行量、平均滞在時間、ADRシリーズから再構築されたトップダウンの旅行消費プールに重ね合わせる。スマートフォンの普及率、OTAのテイクレートの動き、都市部の可処分所得、訪日客の宿泊数、モバイル決済の利用状況などの主要変数は、2030年までの需要を予測する多変量回帰に利用される。サプライヤーのロールアップがニッチセグメントを過少に報告する場合、トップダウンの見解と結果を調整する前に、稼働率と宿泊数の伸びに対する補間がギャップを埋める。

データ検証と更新サイクル

出力されたデータは、独立した観光レシートや支払いネットワークのデータと照合され、差異チェックが行われます。シニアアナリストが異常値を確認し、調査結果は毎年更新されます。また、重大なショック、規制の転換、大規模なM&A、パンデミック関連の渡航勧告などが発生した場合は中間更新が行われるため、顧客は最新の見解を得ることができます。

信頼性のアンカー - モルドールの中国オンライン宿泊ベースラインが真実である理由

公表されている予想が一致することはほとんどない。

相違点は、各社がオンライン・チャネルをどのようにスライスしているか、宿泊データを純売上高に変換しているか、モデルをどの程度の頻度で更新しているかに起因する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 34.03億米ドル(2025年) | モルドール・インテリジェンス | - |

| 30.60億米ドル(2024年) | 地域コンサルタントA | 認可された短期レンタルは除外し、デバイスレベルの検証なしに線形CAGR延長に依存する |

| 35.00 B米ドル(2024年) | グローバル・コンサルタンシーB | オフラインの代理店営業にウェブアシストを追加、2年ごとにモデルを刷新、為替は前年の為替で固定 |

これらの比較は、スコープが狭かったり、リフレッシュのペースが遅かったりすると、合計がドリフトすることを示している。チャネル固有のデータと毎年更新される一次プルーフを組み合わせることで、モルドールインテリジェンスは、意思決定者が明確な変数を追跡し、自信を持って繰り返すことができる、バランスの取れた透明性の高いベースラインを提供します。

レポートで回答される主要設問

中国オンライン宿泊市場の現在の規模は?

中国オンライン宿泊市場の規模は2026年に377億8,900万米ドルとなっています。

市場の成長予測は?

市場はCAGR 11.34%で拡大し、2031年には648億6,000万米ドルに達する見込みです。

オンライン予約において主要な予約デバイスはどれですか?

モバイルアプリが全オンライン客室予約の81.75%を占めており、CAGR 17.12%で成長しています。

オンライン宿泊需要の成長が最も速い地域はどこですか?

華中・華南が2026年〜2031年にかけて最も高い予測CAGRである13.05%を示しています。

OTAとの連携においてホテルが直面する最大の課題は何ですか?

客室収益の20%を超える場合もある手数料の上昇が、独立系ホテルの利益率を圧迫しています。

従来のホテル以外で注目を集めている宿泊セグメントはどれですか?

バケーション・レンタルおよび短期貸しは、旅行者がホーム型体験を求める中でCAGR 14.03%で成長すると予測されています。

最終更新日: