日本のオンライン宿泊市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

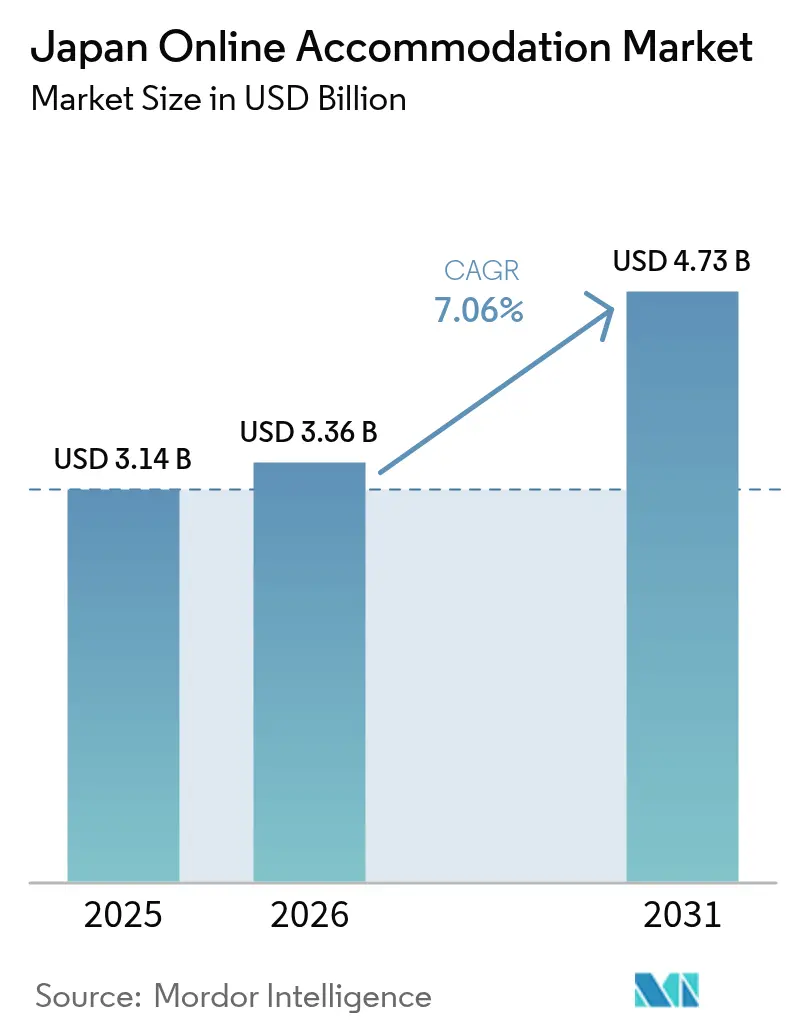

| 基準年の市場規模 (2025) | 3.14 十億米ドル |

| 市場規模 (2026) | 3.36 十億米ドル |

| 市場規模 (2031) | 4.73 十億米ドル |

| 成長率 (2026 - 2031) | 7.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のオンライン宿泊市場分析

日本のオンライン宿泊市場規模は2025年に31億4,000万米ドルと評価され、2026年の33億6,000万米ドルから2031年には47億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は7.06%です。2026年の成長は、2025年に4,270万人の訪日外国人をもたらした持続的なインバウンド回復、モバイルへのチャネルシフトの継続、および断片化した在庫全体のコンバージョンと収益化を改善するプラットフォームイノベーションによって牽引されています[1]日本政府観光局、「訪日外客数・日本人出国者数」、JNTO、jnto.go.jp。主要な流通・インフラ要因が2026年のこのチャネル再編を増幅させています。日本の5G人口カバレッジは2024年度末(2025年3月)までに98.4%に達し、独立した測定プロバイダーが報告する中央値ダウンロード速度は、スマートフォンでの予約摩擦を軽減する高品質なビジュアルマーチャンダイジングを維持しています[2]総務省、「5G人口カバレッジおよび電気通信統計」、総務省、soumu.go.jp。大規模イベントや季節的なピークが主要都市の客室稼働率を引き続き押し上げており、大阪は大阪・関西万博2025の6か月間にわたって高水準を維持し、小規模事業者がパッケージ化されたAPIを通じてアクセスできるようになったアルゴリズム型収益管理ツールの魅力を強化しています。地域分散政策と的を絞った補助金が2026年に整備され、三大都市圏から需要を分散させることで、関東の大きく安定した基盤と比較して九州・沖縄のより速い成長の見通しを強化しています。

主要レポートのポイント

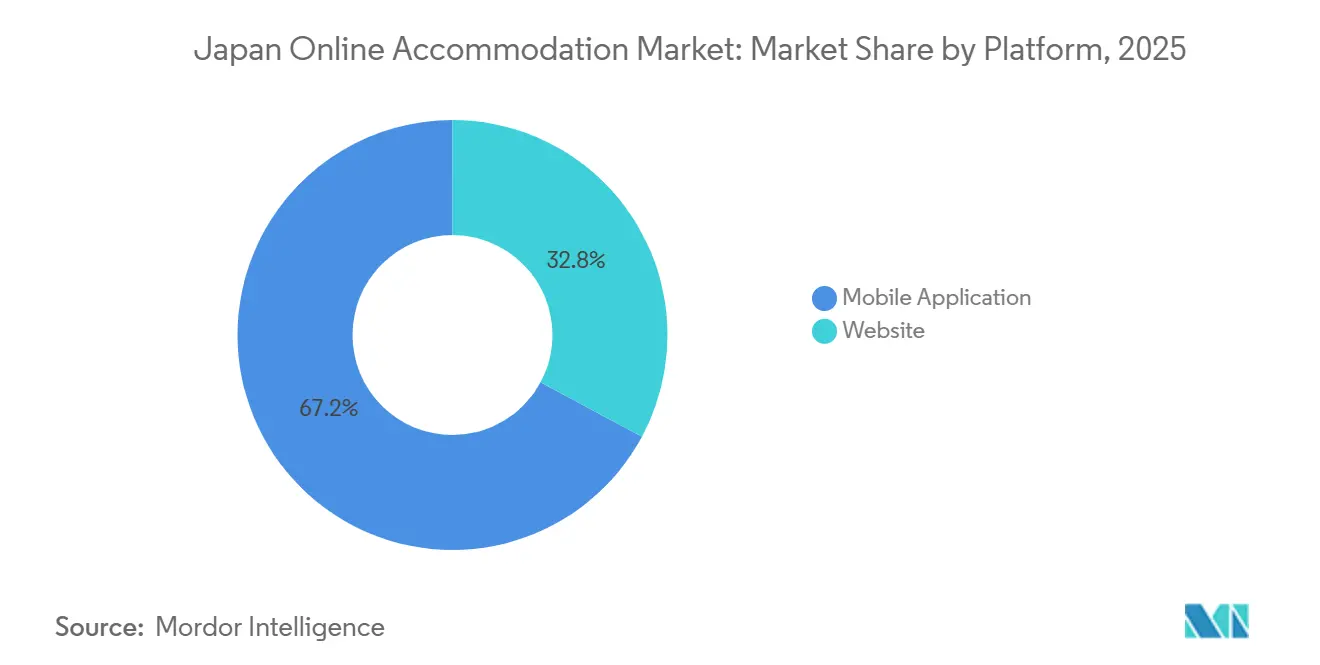

- プラットフォーム別では、モバイルアプリケーションが2025年の日本のオンライン宿泊市場シェアの67.16%を占めてリードしており、2031年までに年平均成長率11.55%で拡大すると予測されています。

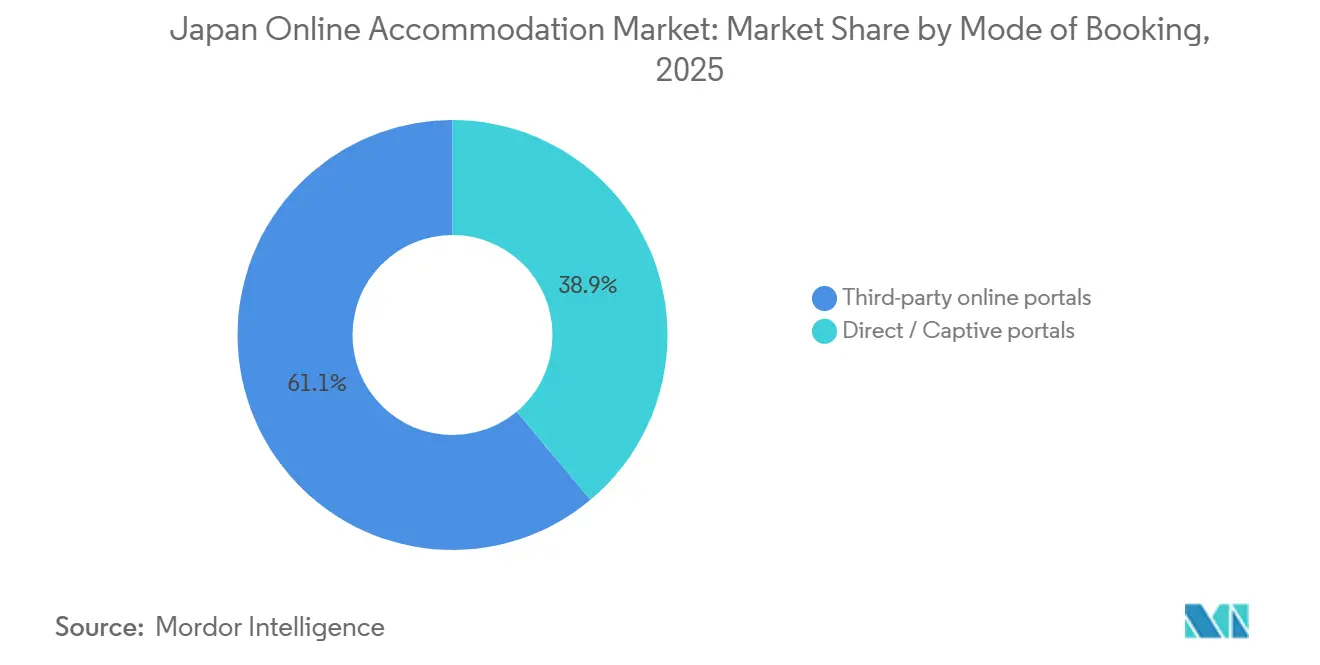

- 予約方法別では、サードパーティオンラインポータルが2025年の日本のオンライン宿泊市場シェアの61.10%を占め、サードパーティポータル経由のバケーションレンタルが2031年までの年平均成長率13.72%で最も速い成長を示しました。

- 物件タイプ別では、ホテル&リゾートが2025年の日本のオンライン宿泊市場シェアの46.75%を占め、バケーションレンタルは2031年までに年平均成長率15.11%で成長すると予測されています。

- 地域別では、関東が2025年の日本のオンライン宿泊市場の36.44%を占め、九州&沖縄が2031年までの年平均成長率9.23%で最も速く成長する地域になると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本のオンライン宿泊市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 旅行補助金が国内観光の成長を大幅に促進 | +1.2% | 福島県、東北、九州の各県に集中した全国規模の旅行クーポン提供 | 中期(2〜4年) |

| 5G普及がモバイル旅行予約の急増を牽引 | +1.8% | 全国規模、都市部では5G利用可能性が高く、地方部では人口カバレッジ98.4%の恩恵を受ける | 短期(2年以内) |

| 規制緩和がバケーションレンタル市場の供給を拡大 | +1.3% | 全国規模、2026年4月から集中的な認証が有効化 | 長期(4年以上) |

| 地域OTAがSME向け法人旅行バンドルを導入 | +0.7% | 全国規模、名古屋、札幌、福岡などの地域拠点を重視 | 中期(2〜4年) |

| AI価格戦略が大阪・関西万博2025の需要を対象に展開 | +1.1% | 全国規模、大阪・東京での早期利益獲得から地域イベントへ拡大 | 短期(2年以内) |

| 地方インセンティブがデジタルノマドの滞在を延長 | +0.9% | 地域規模、長崎県のパイロット事業、東北の活性化ゾーン、沿岸県で最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

旅行補助金が国内観光の成長を大幅に促進

2026年の都道府県キャンペーンは滞在期間の延長と訪問者の少ない地域への予約シフトを促進するよう設計されており、三大都市圏以外での安定した稼働率を支援しています。福島県は2026年2月28日まで複数泊ツアーに対する旅行者補助金を提供しており、長期滞在行動を直接的に対象とし、小規模事業者の地域的なキャッシュフローを強化しています[3]福島県観光、「福島旅行補助金2025〜2026年」、福島トラベルトレード、fukushima-tourism.jp。これらの地域インセンティブは地域交通や温泉アクセスと相性がよく、プラットフォームはターゲットを絞ったランディングページやアプリ通知を通じてプロモーションを行い、ピーク日から需要をシフトさせることができます。分散を重視する政策方針は、国の過剰観光対策を補完し、より深い地域サプライヤー関係を維持する国内OTAのクロスセルを可能にします。これらのプログラムが拡大するにつれ、日本のオンライン宿泊市場は地理的なコンバージョンの広がりと、容量を圧迫する都市部のピークへの依存度低下から恩恵を受けます。

地域OTAがSME向け法人旅行バンドルを導入

2025年に開始された次世代旅行管理プラットフォームは、調達とコンプライアンスを簡素化する統合型宿泊、交通、会議ソリューションで中小企業を対象としています。Rakuten Travelは2025年後半にグローバル物件カバレッジを拡大し、中小企業が国内外のホテル購入を単一のロイヤルティスタックに統合して断片化を軽減できるようにしました。[4]楽天グループ、「Rakuten Travelサービスおよびグローバル在庫拡大」、Rakuten Travel、travel.rakuten.com航空会社と交通パートナーは、独自のサプライシステムを構築することなく付帯収益を生み出すために、アプリとロイヤルティプログラムで宿泊在庫を公開することでこれらのバンドルを拡張しています。これらの取り組みは平均予約額を増加させ、リピート購入頻度を改善し、地域のビジネス回廊にサービスを提供する国内プラットフォームの季節性を安定させます。これらのユースケースが成熟するにつれ、SMEセグメントは日本のオンライン宿泊市場のアドレス可能なベースを拡大し、組み込み型リワードとレポーティングツールを通じてプラットフォームの競争優位性を強化します。

AI価格戦略が大阪・関西万博2025の需要を対象に展開

ダイナミックプライシングツールは、イベントや競合他社の動向などの需要シグナルに基づいてレートの更新を自動化するクラウドAPIを通じて広くアクセス可能となり、ピーク期間中の収益獲得を改善しています。2025年に大手テクノロジーサプライヤーがホテル価格設定専門企業を買収したことで、独立系および中規模物件全体にエンタープライズグレードの収益アルゴリズムの展開が加速しました。ベンダーのケーススタディでは、静的なレートカードをアルゴリズム型弾力性モデリングに置き換えた場合の実質的なRevPAR改善が報告されており、大手価格管理ツールを使用する日本の物件での成果も含まれています。ホスピタリティチャットボットと予約エンジンがこれらの価格設定システムと統合され、ホテルとプロフェッショナル管理のレンタル物件の両方に対してオファーをパーソナライズし、検索から予約までのパスを短縮しています。イベントカレンダーが拡大し季節性が顕著なままである中、AIによる価格設定は、リアルタイムの支払い意欲シグナルにレートを合わせることで日本のオンライン宿泊市場全体の収益化を支援しています。

地方インセンティブがデジタルノマドの滞在を延長

日本のデジタルノマドビザ政策により、対象国からの適格なリモートワーカーが数か月間滞在できるようになり、信頼性の高い接続環境とワークスペースを備えた家具付き宿泊施設への需要が生まれています。長崎県は2025年後半にデジタルワーカーの長期滞在を受け入れるパイロットプログラムを開始し、人口減少を補うために知識労働者を誘致する地域の意欲を示しました。国の地方創生イニシアチブは、1〜3年の任期で専門家を小規模自治体に配置しており、サービスアパートメントや長期滞在オプションへの安定した需要を維持しています。予算化された過剰観光対策と地域分散措置は、対象都道府県における観光インフラとコワーキング環境の整備を改善することでこれらの取り組みを補完しています。これらのプログラムが合わさることで、日本のオンライン宿泊市場内でのバケーションレンタルとサービス型宿泊オプションの成長を強化する長期滞在セグメントが加わります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 短期賃貸のゾーニングおよびライセンスに関する厳格な規制 | -1.0% | 全国規模、京都の住宅地区および東京の一部区で特に厳しい制限 | 長期(4年以上) |

| 高齢化人口におけるデジタルリテラシーの低さ | -0.6% | 全国規模、高齢者人口の多い地方県で最も顕著 | 中期(2〜4年) |

| スーパーアプリによる利益率への影響 | -0.8% | 全国規模、決済ウォレット普及率の高い都市部の通勤圏で最も強い | 短期(2年以内) |

| ピークイベント時のホテル収容能力の制約 | -0.7% | 関東・関西、イベント主導の急増と高い基準稼働率 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

短期賃貸のゾーニングおよびライセンスに関する厳格な規制

日本の民泊制度は全国的な基準と自治体の上乗せ規制を組み合わせており、京都の歴史地区では近隣の特性を保護するために住宅地区での特に厳しい制限が設けられています。地域の上限とカレンダー制限により利用可能性にばらつきが生じ、宿泊需要が集中するハイシーズンには予約が認可ホテルや旅館に向かいます。リアルタイム認証のための全国システムが全体的なコンプライアンス管理を改善していますが、住宅や生活環境への懸念が高まった場合に自治体はより厳しいルールを課す権限を保持しています。この多層的な執行は、地域のコンプライアンス要件を乗り越えられるプロフェッショナルマネージャーに有利に働く一方で、小規模ホストの運営上の複雑さとコストを高めています。これらの制約は、中核地区でのレンタル拡大速度を緩和し、日本のオンライン宿泊市場においてプラットフォームがリスティングをキュレーションする方法を形成しています。

ピークイベント時のホテル収容能力の制約

都市全体のイベント期間中、稼働率とレートは急速に上昇し、事業者はしばしば最低滞在日数ポリシーを設けるため、格安旅行者やSMEの法人出張の選択肢が減少します。大阪は2025年10月中旬に終了した6か月間の万博期間を通じて高い稼働率と強いRevPARを維持し、長期イベントがいかに利用可能性を圧迫するかを示しました。2026年に向けてビジネスとレジャーの高い基準需要を抱える東京では、首都のフェスティバルやスポーツスケジュール周辺で繰り返し逼迫する時期が見込まれます。建設工期が数年単位で測られるため、新規供給はイベントカレンダーに遅れをとり、断続的な供給不足が持続し、一部の旅行者はビジネス基準を常に満たすとは限らない代替フォーマットに流れます。これらのボトルネックは地域とチャネルをまたいで波及効果をもたらし、日本のオンライン宿泊市場における価格発見とコンバージョンパターンに影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:5Gがリアルタイム探索を可能にする中、モバイルアプリが優位

モバイルアプリケーションは2025年のプラットフォーム別予約の67.16%を占め、ユーザーがアプリファーストのショッピングとチェックアウトフローを採用するにつれて全体ペースを上回る11.55%の成長を2031年まで記録すると予測されています。日本のオンライン宿泊市場は広範な5Gカバレッジから恩恵を受けており、レイテンシーを低減してリッチメディアをサポートすることで、都市部と地方の両方でモバイルがデフォルトのインターフェースとなっています。中央値のネットワーク速度は高解像度の画像とバーチャルツアーを維持し、かつて対面エージェントやデスクトップ比較が優位だった体験のギャップを縮めています。Yahoo! Travelエコシステムにおけるアプリ限定プロモーションとウォレット連動イベントがリピート利用を増加させ、アプリのエンゲージメントループを強化し、多くの予約ジャーニーにおけるデスクトップの役割を縮小しています。これらの力が複合するにつれ、モバイルのリードは日本のオンライン宿泊市場の持続的な特徴となり、探索、ロイヤルティ、決済が単一の画面に統合されています。

ウェブサイトベースの予約は、大画面と並列比較が購入前の確信を高める複数部屋のグループやポリシーが複雑な法人旅程において引き続き重要です。国内旅行プラットフォームにおけるAI対応検索はアプリとウェブの両方で検索結果の関連性を改善しており、これらの機能はモバイルで先行リリースされた後にデスクトップ向けに適応されることが多いです。物件側のシステムもチャットと動的パッケージングツールを統合し、複雑な交渉中のハイタッチなワークフローを効率化してデスクトップスペースを解放しています。したがって、日本のオンライン宿泊業界は、プラットフォームが製品ロードマップとプロモーションカレンダーをデバイス間で調整する中で、実用的なデュアルチャネル均衡を維持しています。5Gカバレッジが引き続き拡大しアプリ機能が積み重なる中、特定の計画シナリオではデスクトップが引き続き重要である一方、バランスはモバイルへと傾き続けています。

予約方法別:プラットフォーム経由のバケーションレンタルが急増する中、サードパーティポータルが過半数を維持

サードパーティオンラインポータルは2025年の予約ミックスの61.10%を占め、販売時点での集約された比較、評価、ロイヤルティインセンティブの力を反映しています。このミックスの中で、サードパーティプラットフォーム経由のバケーションレンタルは2031年まで13.72%の軌道で最も速く成長するサブカテゴリーであり、コンプライアンス認証の改善と供給のプロフェッショナル化によって支えられています。ダイレクトおよびキャプティブポータルはブランドロイヤルティの高いゲストや交渉済みの法人契約において引き続き価値がありますが、サードパーティの探索エンジンはホテルとレンタルを比較する高い購買意欲を持つ買い物客を引き続き獲得しています。グローバルホテルチェーンと国内アグリゲーターのパートナーシップは、モバイルファーストの若い旅行者へのリーチを拡大し、流通の実用主義がブランド直販戦略を補完する方法を示しています。その結果、日本のオンライン宿泊市場は、幅広さではサードパーティポータルを優先しながらロイヤルティと法人ユースケースのためにダイレクトチャネルを維持するバランスの取れた予約方法の分割を維持しています。

交通連動型エコシステムは、ユーザーがすでに旅行の計画と支払いを行っている航空会社・鉄道アプリ内にホテルとレンタルを組み込むことで、サードパーティ在庫の存在感を深めています。大手アグリゲーターの市場見通しも第二の目的地での速い成長を示しており、ダイレクトポータルが宣伝に苦労するロングテール物件のアルゴリズム探索を支援しています。ホテルプラットフォームへのAPI接続に依存する航空会社のパートナーシップにより、航空会社は複雑なサプライヤーシステムを構築することなく付帯収益を拡大でき、チェックアウト時のポイントとウォレット特典を維持できます。これらの統合が拡大するにつれ、サードパーティポータルはネットワーク効果と交通・宿泊をまたいだロイヤルティの相互運用性を通じて防御力を構築しています。これらのダイナミクスにより、ダイレクトチャネルが既存顧客のユーザー体験を洗練させる中でも、サードパーティプラットフォームは日本のオンライン宿泊市場のコンバージョンの中心であり続けています。

物件タイプ別:ホテルが優位を維持する中、バケーションレンタルが最高成長率を記録

ホテル&リゾートは、東京・大阪のビジネス需要とロイヤルティ特典付きの標準化されたサービスを求める訪日外国人旅行者を背景に、2025年に46.75%を占めました。バケーションレンタルは、家族や長期滞在ゲストが競争力のある価格で複数ベッドルームのレイアウトとキッチンを求める中、2031年まで15.11%で成長すると予測されています。民泊リスティングの全国認証システムがレンタル品質とコンプライアンスへの信頼を高めており、これは機関投資家の参加とプロフェッショナル管理の成長に必要です。プラットフォームがサポートするコホスティングと業務アウトソーシングが新規供給の参入障壁を下げ、地域市場における季節的・イベント主導の需要変動への対応力を改善しています。これらの発展は、日本のオンライン宿泊市場においてホテルがプレミアムレジャー、会議、法人旅行で果たすコアな役割を置き換えることなく代替手段を強化しています。

目的特化型フレキシブル滞在アパートメントを追加する機関投資家パートナーシップが、プロフェッショナル管理の在庫を拡大し、断片化したピアツーピア供給への依存を低減しています。ベンダーが独立系物件にアクセス可能な物件スタックにダイナミックプライシングと競合モニタリングを統合するにつれ、ホテルとレンタル全体で収益科学の能力が向上し続けています。ケーススタディでは、アルゴリズム型価格設定ツールを採用した物件の実質的なRevPAR向上が示されており、小規模事業者がチェーンと収益で競争するのを助けています。コンテンツ品質、価格設定の洗練度、コンプライアンスが収束するにつれ、旅行者は旅行目的と人数によってフォーマットをより容易に比較・選択でき、全体的なマッチング効率が向上しています。日本のオンライン宿泊市場における各セグメントが明確で持続的なユースケースに対応する中、これらのマッチングがフォーマット全体を支援しています。

地域分析

関東は最大の地域であり、2025年に36.44%を占め、東京が国の商業・行政の中心としての役割を果たし、インバウンドフローの高いシェアを獲得する地域の国際的な玄関口によって支えられています。日本のインバウンド到着者数は2025年12月に月次記録を達成し、関東の接続性がこれらの滞在の相当部分をモバイル主導の予約ジャーニーに誘導しました。2026年の国家政策は観光の分散と地域の収容能力への投資に焦点を当てており、中心区のピーク圧力を緩和しながら周辺都道府県への旅行を促進しています。密な鉄道ネットワークと高い5Gパフォーマンスが、平日とショルダーシーズンを通じた直前予約とマイクロ近隣探索をサポートしています。これらの特徴は、一部の周辺地域がより小さな基盤から成長率で上回る中でも、日本のオンライン宿泊市場において関東を中心的な存在に保っています。

関西は規模で2位にランクされ、2025年10月中旬に終了した6か月間の万博期間を通じて高い稼働率を示し、イベント主導の需要集中を実証しました。大規模イベント中の高いRevPARと限られた余裕は、地域事業者にとってのアルゴリズム型価格設定と多様化した流通の重要性を強調しています。京都の民泊に対する住宅地区制限は、ハイシーズンや特別イベント中の需要をさらに認可ホテルや旅館に誘導しています。2026年が進むにつれ、事業者は供給パイプラインを形成する文化財保護の優先事項に沿いながら、急増を管理するための人員配置と収益戦略に注力しています。これらの条件は、関西における日本のオンライン宿泊市場でのコンプライアンス、テクノロジー導入、ロイヤルティ統合のプレミアムを強化しています。

北海道・東北は、冬のスポーツ、自然主導の旅行、および専門家を長期間小規模自治体に配置する地方創生プログラムから恩恵を受けています。九州・沖縄は、ウェルネスとビーチ旅行が拡大し、主要な発地市場への近接性がリピート訪問を支援する中、2031年まで9.23%で最も速く成長する地域になると予測されています。近隣諸国からの訪日外国人が2025年に九州の玄関口を選好し、地域在庫でのターゲットプロモーションと即時確認の必要性を強化しました。民泊の全国認証が、家族旅行者が密集した都市中心部では大規模に入手できない複数ベッドルームのオプションを求める沿岸都道府県でのレンタル供給の実現可能性を高めています。これらの要因が合わさって日本のオンライン宿泊市場への地域参加を広げ、より均衡のとれた全国成長プロファイルを支援しています。

競合状況

2026年の日本のオンライン宿泊市場は適度に集中した状態を維持しており、国内プラットフォームはロイヤルティエコシステム、深い地域在庫、迅速な製品イテレーションを通じてシェアを守っています。Rakuten Travelは2025年後半にグローバル在庫を拡大し、単一のポイントプラットフォーム内でアウトバウンドおよびインバウンド旅行者のワンストップ利便性を改善しました。PayPayなどの統合ウォレットを持つスーパーアプリ流通がチェックアウトステップを圧縮し、エンゲージメントとリピート行動を促進するプロモーションイベントの頻度を高めています。収益科学プロバイダーとエンタープライズテック企業がダイナミックプライシングとマーチャンダイジングツールを独立系事業者にとってよりアクセスしやすくし、チェーンとのパフォーマンスギャップを縮小しています。これらのダイナミクスにより、日本のオンライン宿泊市場内でのシェア防衛の主要なレバーとしてロイヤルティ、決済、価格設定能力の重要性が高まっています。

2025年以降の戦略的な動きは、価格設定、供給のプロフェッショナル化、業務統合を中心とした統合とエコシステム構築に焦点を当てています。2025年の買収により、AIによる価格設定専門企業がより大きなテクノロジーポートフォリオに加わり、物件タイプをまたいだ自動収益システムの展開が加速しました。2025年に大手プラットフォームと大手デベロッパーの間で締結されたパートナーシップにより、2026年から目的特化型フレキシブル滞在アパートメントが追加され、プロフェッショナル管理のレンタル供給が拡大します。Rakutenは2026年初頭にブランド宿泊事業を親会社に統合し、旅行スタック全体でリソースを合理化し機能開発を加速しました。これらのステップはイノベーションサイクルを圧縮し、日本のオンライン宿泊市場において探索、価格設定、決済、ロイヤルティを統合できるプラットフォームに報いています。

航空会社と旅行インテグレーターは、API駆動の在庫とアプリ内バンドルを通じて宿泊プラットフォームの流通・ロイヤルティパートナーとしてより大きな役割を果たすようになっています。アグリゲーターは第二の目的地での需要増加を強調しており、主要都市圏を超えたロングテール物件のアルゴリズム探索を支援しています。鉄道予約と宿泊を組み合わせるスーパーアプリ統合が複数都市の旅行の摩擦を低減し、地域のホテルとレンタルでのクロスセル機会を高めています。これらのエコシステムが成熟するにつれ、プラットフォームの規模と組み込み型決済レールが日本のオンライン宿泊市場でシェアを複利的に拡大するプレイヤーを決定することになります。2026年の競争の焦点は、ロイヤルティ価値の深化、コンプライアント供給の拡大、価格に敏感な環境でマージンを維持するためのAI主導のマーチャンダイジングの展開にあります。

日本のオンライン宿泊業界リーダー

Rakuten Travel

Booking.com

Expedia Group Inc.

Agoda Company Pte. Ltd.

Jalan (Recruit Co.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Rakuten Travelは世界のホテル予約在庫を40万件以上の海外物件に拡大し、日本人旅行者がアウトバウンド旅行で楽天ポイントを貯められるようにするとともに、訪日外国人旅行者に飲食、交通、エンターテインメントサービスを含むエコシステム内でのシームレスな予約を提供しました。

- 2025年9月:Rakuten TravelはAIホテル検索エージェントを開始し、ユーザーの閲覧履歴、ロイヤルティ階層、申告された好みに基づいたカスタマイズされた推薦を提供し、自然言語処理を活用して音声クエリを受け付け、個人の旅行スタイルに合った物件を表示することでコンバージョン率を高めるパーソナライズされた結果を提供しました。

- 2025年8月:Airbnb, Inc.はDaiwa House Industryとのパートナーシップを発表し、2026年秋に開業する「Sumu powered by Airbnb Partners」アパートメントを開発することを明らかにしました。これは機関投資家の資本が、断片化したピアツーピアホスティングでは大規模に解決できない供給制約に対応するため、従来の長期賃貸ではなく最初からフレキシブル予約のために設計された目的特化型短期賃貸在庫に参入することを示しています。

- 2025年2月:ANA X Inc.は富士通と東芝データコーポレーションとパートナーシップを締結し、ANA Pocketアプリを使用してユーザーの移動パターンを追跡し低炭素交通の選択を促進するCO2削減パイロットを実施しました。これはESG義務に沿うとともに、持続可能性報告要件に直面する法人調達部門に対して環境に配慮した選択肢としてANAの旅行サービスを差別化するものです。

日本のオンライン宿泊市場レポートの範囲

オンライン宿泊とは、旅行者が滞在のためにオンラインで予約する宿泊施設を指します。旅行者はホテル、ホステル、リゾート、バケーションレンタルなど、さまざまな利用可能な宿泊施設から選択できます。宿泊施設はオンライン旅行代理店、ホテルウェブサイト、エージェントを通じた予約、直接予約など、さまざまな方法で予約できます。

日本のオンライン宿泊市場レポートは、プラットフォーム(モバイルアプリケーション、ウェブサイト)、予約方法(サードパーティオンラインポータル、ダイレクト/キャプティブポータル)、物件タイプ(ホテル&リゾート、バケーションレンタル、ホステル&格安宿泊施設、代替宿泊施設)、地域(関東、関西、中部、北海道&東北、中国&四国、九州&沖縄)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| モバイルアプリケーション |

| ウェブサイト |

| サードパーティオンラインポータル |

| ダイレクト/キャプティブポータル |

| ホテル&リゾート |

| バケーションレンタル |

| ホステル&格安宿泊施設 |

| 代替宿泊施設(グランピング、農家民宿) |

| 関東 |

| 関西 |

| 中部 |

| 北海道&東北 |

| 中国&四国 |

| 九州&沖縄 |

| プラットフォーム別 | モバイルアプリケーション |

| ウェブサイト | |

| 予約方法別 | サードパーティオンラインポータル |

| ダイレクト/キャプティブポータル | |

| 物件タイプ別 | ホテル&リゾート |

| バケーションレンタル | |

| ホステル&格安宿泊施設 | |

| 代替宿泊施設(グランピング、農家民宿) | |

| 地域別 | 関東 |

| 関西 | |

| 中部 | |

| 北海道&東北 | |

| 中国&四国 | |

| 九州&沖縄 |

レポートで回答される主要な質問

2031年に向けた日本のオンライン宿泊市場の見通しは?

日本のオンライン宿泊市場規模は2026年に33億6,000万米ドルであり、モバイルファースト導入、インバウンド回復、プラットフォームイノベーションに支えられ、年平均成長率7.06%で2031年までに47億3,000万米ドルに達すると予測されています。

日本の宿泊エコシステムをリードする予約プラットフォームはどれですか?

モバイルアプリケーションが2025年に67.16%でリードしており、5Gカバレッジとウォレット連動プロモーションがアプリでの高いコンバージョンを維持する中、2031年まで11.55%で成長すると予測されています。

規制は日本のバケーションレンタルにどのような影響を与えていますか?

2026年4月1日から有効な全国認証システムがプラットフォームのリスティングを公式登録と整合させ、京都の住宅地区制限などの自治体の上乗せ規制とともにより一貫した執行を支援しています。

2031年まで最も速く成長する地域はどこですか?

九州・沖縄が2031年まで9.23%で最も速い成長予測を持ち、関東は東京の接続性と需要の深さにより最大の基盤であり続けています。

物件の価格設定パフォーマンスを改善しているテクノロジーは何ですか?

クラウドAPIと物件統合を通じて提供されるダイナミックプライシングと収益科学ツールが採用者のRevPARを向上させており、独立系事業者へのアクセスを拡大する買収とベンダー展開によって支えられています。

スーパーアプリはどのように競争に影響を与えていますか?

Yahoo! TravelとPayPayの統合などがチェックアウトを効率化し、少数の高頻度アプリに探索を集約することで、マージンを圧縮しロイヤルティとウォレットの相互運用性の重要性を高めています。

最終更新日: