マレーシア・ホスピタリティ市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

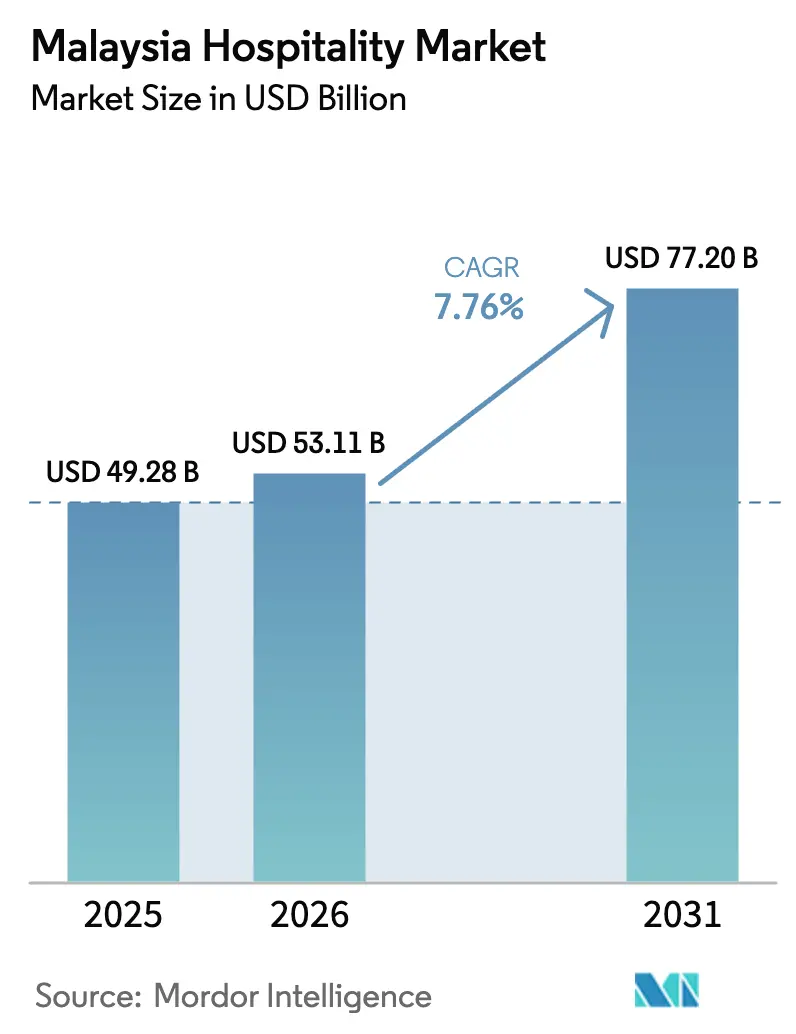

| 基準年の市場規模 (2025) | 49.28 十億米ドル |

| 市場規模 (2026) | 53.11 十億米ドル |

| 市場規模 (2031) | 77.20 十億米ドル |

| 成長率 (2026 - 2031) | 7.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア・ホスピタリティ市場分析

マレーシア・ホスピタリティ市場の規模は2025年に492億8,000万米ドルと評価され、2026年の531億1,000万米ドルから2031年には772億米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは7.76%です。

この成長軌道は、「ビジット・マレーシア2026」プログラムの財政的コミットメント、クアラルンプールおよびペナンにおけるラグジュアリー供給の加速、ならびにECRLおよびRTSリンク沿いの地方都市へのアクセスを改善する大型交通インフラプロジェクトと一致しています。事業者はロイヤルティエコシステム、AI対応ダイレクトデジタル販売、プレミアムポジショニングを活用し、顧客獲得コストを抑制しながら収益の質を高めています。マレーシア・ホスピタリティ市場は、観光促進と交通インフラ整備に関する政策の明確性から恩恵を受けており、旅行の摩擦を軽減し、主要ハブを超えた訪問者の分散を促進しています。これらの追い風は、都市中心部やリゾートコリドーで供給が深まる中、需要を損なうことなく料金を引き上げるアップスケール・ラグジュアリー資産を有利な立場に置いています。

レポートの主要ポイント

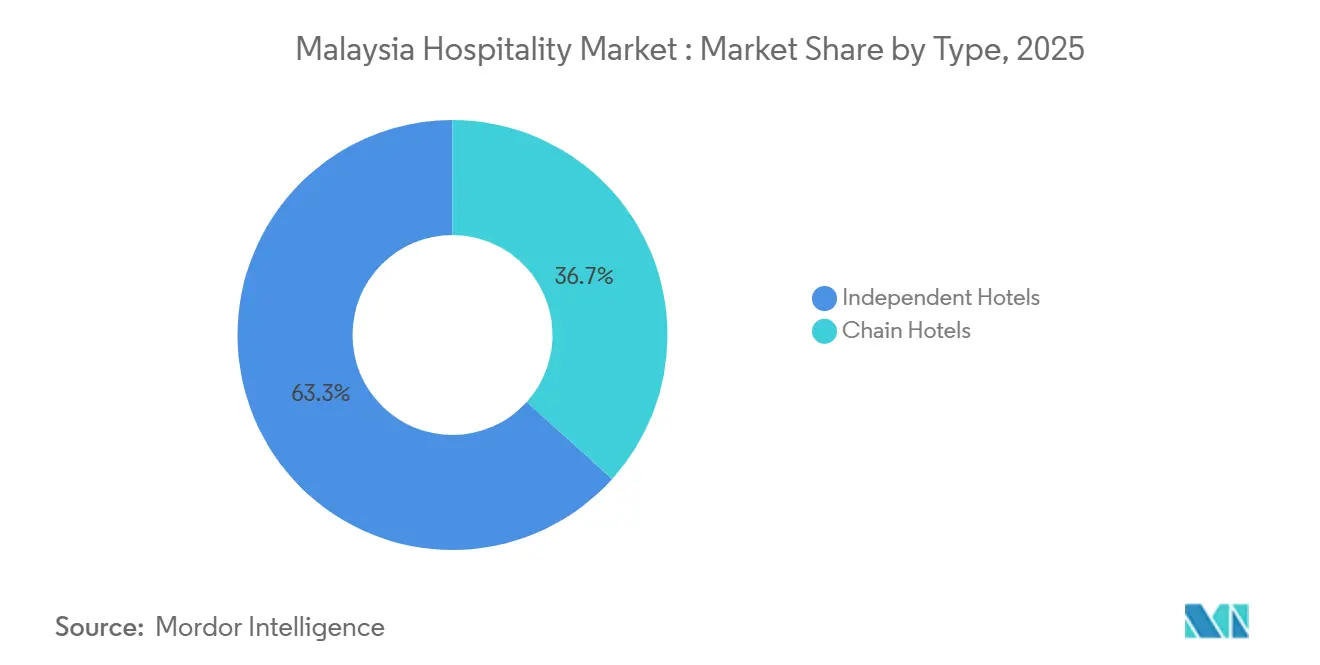

- タイプ別では、独立系ホテルが2025年のマレーシア・ホスピタリティ市場シェアの63.32%をリードし、チェーンホテルは2031年にかけてCAGR 10.75%で最も速い拡大を記録すると予測されています。

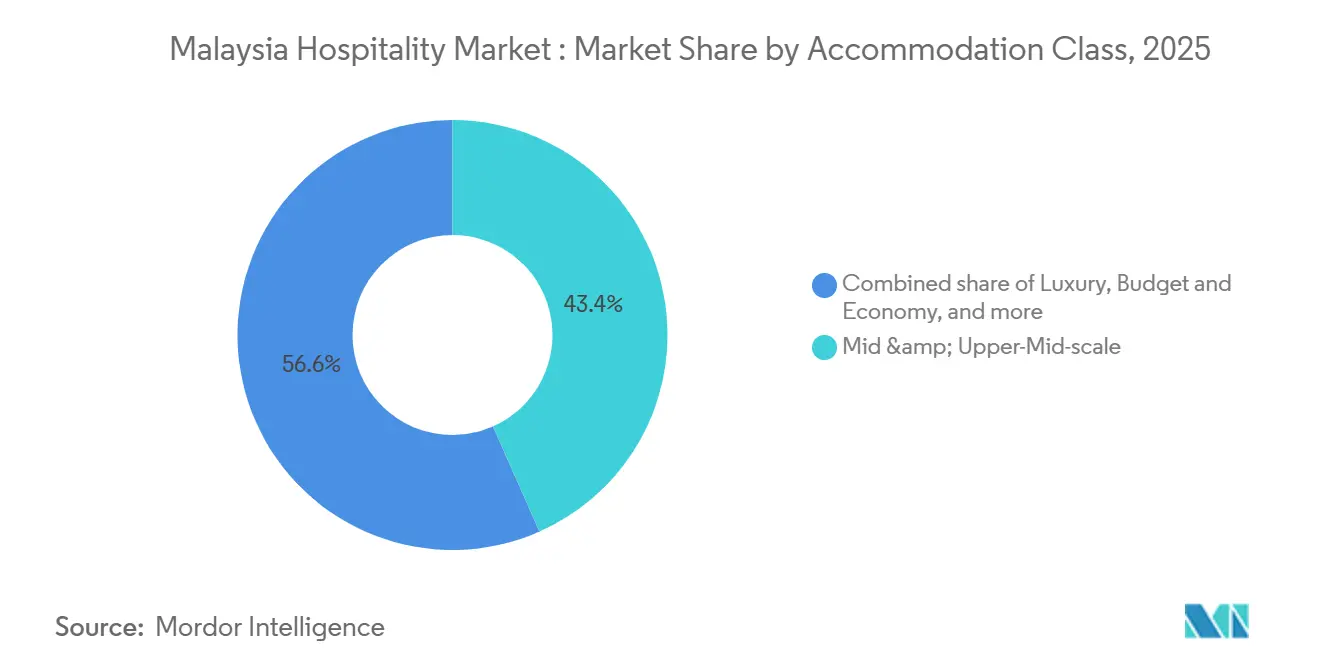

- 宿泊クラス別では、ミッド&アッパーミッドスケール施設が2025年のマレーシア・ホスピタリティ市場シェアの43.37%を占め、ラグジュアリー層は2031年にかけてCAGR 13.74%で最も速く成長する見込みです。

- 予約チャネル別では、OTAが2025年のマレーシア・ホスピタリティ市場シェアの57.35%を保有し、ダイレクトデジタルチャネルはCAGR 15.73%で最も速く成長すると予測されています。

- 地域別では、中部マレーシアが2025年のマレーシア・ホスピタリティ市場シェアの49.37%を維持し、東マレーシアはCAGR 11.87%で最も速く拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マレーシア・ホスピタリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コロナ後の「ビジット・マレーシア2026」観光推進 | +1.8% | グローバル | 短期(2年以内) |

| クアラルンプール&ペナンにおけるラグジュアリーパイプラインの加速 | +1.5% | 中部、北部 | 中期(2〜4年) |

| OTAの優位性が客室泊数のコンバージョンを促進 | +1.2% | グローバル、特に中部・南部 | 短期(2年以内) |

| インフラ整備(RTSリンク、ECRL)による地方都市の開放 | +1.6% | 南部(RTS)、東海岸(ECRL) | 中期(2〜4年) |

| ESG認証ニッチリゾートによるプレミアムADRの獲得 | +0.8% | 中部、東マレーシア、特にラグジュアリーリゾート | 中期(2〜4年) |

| eスポーツテーマホテルによるミレニアル世代需要の取り込み | +0.4% | 中部、南部(マラッカ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コロナ後の「ビジット・マレーシア2026」観光推進が財政的コミットメントとビザ自由化をもたらす

「ビジット・マレーシア2026」は、プロモーション資金として1億3,570万米ドル(マレーシアリンギット5億5,000万リンギット)、インフラ向けに2,710万米ドル(マレーシアリンギット1億1,000万リンギット)の支援を受けており、需要回復とデスティネーションマーケティングへの財政的コミットメントを示しています[1]マレーシア財務省、「2025年予算演説」、investmalaysia.gov.my。このキャンペーンは2026年1月1日にクアラルンプール国際空港および全国の主要入国地点で運営を開始し、到着者対応とイベント活性化の連携における運営上の転換点となっています。中国国民向けのビザ免除プログラムは5年間延長され、インド国民は2026年12月31日まで利用可能です。対象となる中国国民のマレーシア滞在可能期間は、従来の30日から最大90日に延長されました[2]Fragomen Global、「マレーシア:中国およびインド国民向けビザ免除の実施」、fragomen.com。このローンチは、肩シーズンへの客室泊数需要を押し上げ、マレーシア・ホスピタリティ市場内でいくつかのハブを超えた旅行を分散させる全国的な文化・祭事イベントのカレンダーとも連動しています。この政策の明確性は、交通インフラ整備の恩恵を受ける地方コリドーにおけるホテル投資の知覚リスクを低下させ、マレーシア・ホスピタリティ市場が新規建設や転換向けの資本を引き付けるのに役立っています。

クアラルンプールとペナンにおけるラグジュアリーパイプラインの加速が利用可能客室当たり収益ベンチマークを再形成

クアラルンプールのパイプラインには、建設中の6,209室のうちラグジュアリー客室が1,970室含まれており、ゴールデントライアングルに深みを加え、マレーシア・ホスピタリティ市場におけるプレミアム料金の上限を支えています[3]CoStar News Team、「ラングハムホテルの契約締結がクアラルンプールにおけるラグジュアリーセグメントの成熟を示す」、costar.com。Park Hyatt Kuala Lumpur は2025年8月にムルデカ118内でオープンし、富裕層旅行者およびグローバル法人アカウント向けの同市のポジショニングを強化しました[4]Hyatt Newsroom、「Park Hyatt Kuala Lumpur がマレーシアにオープン」、newsroom.hyatt.com。Waldorf Astoria Kuala Lumpur および Conrad Kuala Lumpur が主導する追加の5つ星供給は、選択肢を広げ、ラグジュアリー層が拡大するにつれてブランド主導の価格決定力を強化する見込みです。ラグジュアリーの料金牽引力はすでに顕在化しており、2024年8月のピーク月には平均客室単価(ADR)が183.52米ドル(マレーシアリンギット743.78リンギット)に達し、利用可能客室当たり収益(RevPAR)は146.18米ドル(マレーシアリンギット592.45リンギット)を支えました。ペナンのパイプラインと複合用途ラグジュアリー物件はクアラルンプールを補完し、北部地域へのプレミアムな魅力を拡大しており、滞在期間を延ばす新しいエグゼクティブアパートメントやブランデッドレジデンスによって支えられています。

OTAの優位性が客室泊数のコンバージョンを促進する一方で事業者マージンを圧迫

OTAは2025年に予約シェアの57.35%を保有し、マレーシア・ホスピタリティ市場内で集約された需要に依存する独立系ホテルや中小ブランドの稼働率を高水準に維持しました。手数料体系は顧客獲得コストを引き上げ、価格感応度の高いセグメントの利益を圧迫しており、回復期における改装やデジタル投資に充てる資金が減少しています。最適化されたウェブサイトと決済処理の直接コストは、典型的なプラットフォーム手数料よりも実質的に低くなる可能性があり、マレーシア・ホスピタリティ市場においてチャネルミックスが再均衡するにつれて純ADRを押し上げます。事業者がダイレクト予約を通じて顧客データを取り戻すことで、ターゲットを絞ったリマーケティングが可能となり、リピート率が向上し、時間をかけて仲介業者への依存度が低下します。

インフラ整備が地方都市を開放し旅行の摩擦を軽減

ジョホールバル〜シンガポール間のRTSリンクは1方向1時間当たり1万人の旅客輸送を計画しており、国境越え移動時間を5分に短縮することで、ジョホールのホテル拠点への平日・週末の流入を拡大します。全長665キロメートルの東海岸鉄道リンクはゴンバック〜コタバル間の移動時間を4時間に短縮し、パハン州、トレンガヌ州、クランタン州にわたるビーチや自然目的地への年間を通じたアクセスを開放します。2030年までに、ECRLはクアラルンプール国際空港の旅客の相当数を東海岸へ輸送すると予想されており、マレーシア・ホスピタリティ市場内での分散を改善し、駅周辺の新規ホテル開発を支援します。これらのリンクは地方都市をシンガポール在住のビジネスパーソンやクランバレー住民にとって実用的な短期滞在目的地として再定義し、新たな対応可能需要を生み出します。開発業者は運行開始に伴い、通勤者・法人・レジャー需要を取り込むために交通ノード周辺にパイプラインを整備しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2024年最低賃金引き上げ後の労働コストインフレ | -0.8% | 全国、特に独立系バジェットホテルで深刻 | 短期(2年以内) |

| 新興市場向けビザ処理の遅延 | -0.3% | グローバル、特にアフリカおよび南アジア市場に影響 | 短期(2年以内) |

| 急速なホテル高密度化による都市インフラへの負荷 | -0.5% | 中部(KLゴールデントライアングル)、北部(ジョージタウン、ガーニードライブ) | 中期(2〜4年) |

| 高いOTA手数料による独立系ホテルのマージン圧迫 | -0.6% | 全国、特に価格決定力のない独立系施設で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2024年最低賃金引き上げ後の労働コストインフレがバジェットセグメントの営業マージンを圧迫

2025年2月1日、マレーシアの最低賃金は5人以上の従業員を雇用する事業者向けに月額419.46米ドル(マレーシアリンギット1,700リンギット)に引き上げられ、その後2025年8月1日にはすべての事業者に適用が拡大され、ホテルクラス全体の固定労働コストが上昇しました。バジェット系独立ホテルは最も大きな圧力を受けており、給与が営業費用の30%を超える場合があり、プラットフォーム上の価格感応度が高いためマレーシア・ホスピタリティ市場での料金引き上げ余地が限られています。事業者はマルチタスクを可能にするクロストレーニングの導入、セルフチェックインキオスクの設置、サービスチャージプールの再配分を行い、スタッフィングレベルを管理しながら手取り給与への影響を軽減しています。ラグジュアリーおよびアッパーアップスケール資産はマージン保護のための価格設定の余地が大きく、マレーシア・ホスピタリティ市場内の層間でパフォーマンス格差が拡大しています。施行スケジュールと段階的賃金政策の議論が、労働集約型施設の中期的なコスト基盤を形成します。

新興市場向けビザ処理の遅延が自由化の成果にもかかわらず摩擦を生む

2026年末までの中国およびインド向けビザ免除政策は2大主要市場の摩擦を低下させていますが、他の新興市場からの申請者は処理期間が不確実で短期旅行の計画が立てにくい状況に直面する場合があります。マレーシア・デジタル・アライバル・カードはほとんどの外国人旅行者に対して入国3日前以内の申請が義務付けられており、一部の旅行者には不慣れな手続きが追加されています。地域会議を検討する法人プランナーは、ビザの予測可能性を会場の質とともに考慮しており、マレーシア・ホスピタリティ市場において承認リスクが高い場合はイベントが他の場所に移る可能性があります。繁忙期における大使館の安定した処理能力と書類に関する明確なガイダンスが、関心を予約に転換する率を改善します。全体的な効果として、ビザ自由化の見出しは主要市場に即座に恩恵をもたらす一方、規模の小さい市場では需要を確保するためにチャネル教育とリードタイム管理が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:チェーンホテルが標準化されたシステムを活用して成長を取り込む

独立系ホテルは2025年のマレーシア・ホスピタリティ市場シェアの63.32%を保有し、チェーンホテルはブランドシステムとロイヤルティが流通を拡大するにつれて2031年にかけてCAGR 10.75%で成長すると予測されています。クアラルンプール、ペナン、ジョホールにわたるフラッグの拡大により、マレーシア・ホスピタリティ市場において標準化されたサービスと料金の予測可能性を重視する法人・MICEアカウントへのアクセスが向上しています。Marriottが2024年9月に50施設というマイルストーンを達成したことは、幅広いポートフォリオとロイヤルティプログラムが都市間の平日ベースビジネスをいかに深化させるかを示しています。HiltonのASEAN地域での契約締結は、料金の上限を引き上げブランド主導の需要を生み出すラグジュアリー・ライフスタイルキーへの意欲を示しています。独立系ホテルはヘリテージ資産と地域への没入感によってニッチなポジションを守っていますが、プラットフォーム手数料と賃金コストインフレにより、マレーシア・ホスピタリティ市場においてコンバージョンやソフトブランド提携の魅力が高まっています。

マレーシア・ホスピタリティ市場内でチェーンが成長するにつれて、標準化された調達と収益管理が個別では達成困難なコストと収益の優位性を生み出します。ソフトブランドやコレクションは、グローバル流通とロイヤルティへのアクセスを確保しながらアイデンティティを保持する中間的な選択肢を提供します。IHGのプラットフォームは、開発重視の経路がオーナーに現代的な基準への転換・運営改善を可能にする方法を示しています。予測期間を通じて、機関投資家はアセットライトモデルとブランデッドオペレーティングプラットフォームに引き続き魅力を感じており、マレーシア・ホスピタリティ市場におけるチェーンセグメントのシェア拡大を支えています。ポジショニングを磨き流通を近代化した独立系ホテルは、特に個性と立地が選択を左右するレジャー優先の目的地においてパフォーマンスを維持できます。

宿泊クラス別:ラグジュアリー層がプレミアムADRとパイプラインの深さでミッドスケールを上回る

ミッド&アッパーミッドスケール施設は2025年に43.37%を占めましたが、ラグジュアリー層はマレーシア・ホスピタリティ市場においてフラッグシップ開業がプレミアムな選択肢を広げるにつれて2031年にかけてCAGR 13.74%で前進すると予測されています。クアラルンプールのラグジュアリーADRは2024年のピーク月に183.52米ドル(マレーシアリンギット743.78リンギット)に達し、RevPARは146.18米ドル(マレーシアリンギット592.45リンギット)を記録しており、最上位での稼働率を損なうことなく料金を引き上げる余地があることを示しています。Park Hyatt Kuala Lumpur の2025年ムルデカ118でのデビューは、同市のウルトララグジュアリープロファイルを高め、ハイエンドフラッグのクラスターを形成しています。プレミアム商品、ウェルネス、料理プログラムの組み合わせが、マレーシア・ホスピタリティ市場において高収益旅行者の滞在期間をさらに延ばしています。

バジェット・エコノミー事業者は賃金と流通コストの圧力に直面しており、料金の整合性を維持するためにプロセス効率化と的を絞ったアップグレードが求められています。サービスアパートメントはキッチンと洗濯設備が長期滞在の摩擦を軽減するため、法人転勤者や医療旅行者に引き続き強い支持を受けています。ESG認証と効率改善のための改修は、法人バイヤーがRFPで文書化されたサステナビリティをますます要求するマレーシア・ホスピタリティ市場の上位層でのポジショニングを強化します。マレーシア・ホスピタリティ市場のプレミアムクラスにおける規模は、パイプライン資産が開業しイベントやピーク期間に圧縮効果をもたらすにつれて拡大します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

予約チャネル別:ダイレクトデジタルチャネルがAIとロイヤルティプログラムを通じてシェアを拡大

OTAは2025年の予約の57.35%を占め、ダイレクトデジタルチャネルはCAGR 15.73%で成長すると予測されています。ホテルはAIウェブチャット、最低料金保証、ロイヤルティ連動特典を強化してコンバージョンを高めています。チェーンプラットフォームは、特典、アプリ、ポイントを通じてリピートゲストを自社チャネルに誘導することで顧客獲得コストを削減しデータ収集を改善しています。独立系ホテルはウェブサイトのアップグレード、チャット、決済改善に注力して競争力を維持し、純平均客室単価(ADR)を向上させています。バランスの取れたチャネルミックスが戦略的優位性となりつつあります。OTAは視認性を提供し、自社チャネルは収益性を高めます。チャネルマネージャー、ダイナミックプライシング、CRMシステムを活用する事業者は、より多くのリピートゲストをダイレクト予約に誘導し、生涯価値を高めることができます。コンテンツ、速度、チェックアウトプロセスの改善が摩擦を軽減しコンバージョン率を向上させます。特に強力なロイヤルティプログラムを持つシティホテルでダイレクト予約機能が成熟するにつれて、OTAシェアは安定すると予想されます。

法人・MICE予約は平日の稼働率と追加の飲食(F&B)・イベント収益を提供し、シティホテルのキャッシュフローを安定させます。クアラルンプールの大型宴会場と柔軟なスペースを備えた新しいラグジュアリー施設は、地域会議や製品発表会を誘致しています。サステナビリティ認証を取得した会場は、文書化された基準を持つ法人クライアントに訴求します。ホールセール・トラディショナルエージェントは、オンラインインフラが限られた地域からのグループ予約を支援し、肩シーズンを埋めます。「ビジット・マレーシア2026」はイベントカレンダーを充実させ、柔軟な会議スペースと強力な営業力を持つホテルに有利に働きます。多国籍企業との直接契約は料金の一貫性と繰り返しのイベントを確保し、一時的なピークへの依存を軽減します。イベントテクノロジーとサステナブルな運営への投資は、計画された高付加価値法人予約に対する競争力を高めます。

地域分析

中部マレーシアは市場の49.37%を保有しており、ゴールデントライアングルとTRX金融地区における強力なラグジュアリーパイプラインに支えられ、クアラルンプールのプレミアムステータスを強化しています。Park Hyatt Kuala Lumpur のオープンや Waldorf Astoria、Conrad Kuala Lumpur などの今後のブランドが法人・高収益レジャーの魅力を高めています。客室供給の増加は、ゲスト満足度を維持するための効率改善と自治体のアップグレードの必要性を浮き彫りにしています。空港到着と市内・都市間鉄道サービス間の接続改善が、近隣ハブへの訪問者分散を促進します。

北部マレーシアはペナンの客室在庫とパイプラインを中心に供給を拡大し、レジャー、料理、法人需要に対応しています。ガーニードライブのホテルとエグゼクティブアパートメントを含む複合用途開発が長期滞在を支援します。ランカウイの更新されたリゾートパイプラインがプレミアムビーチ観光における国際的な魅力を高めます。イポーなどの地方都市がブランデッドインベントリを追加し、法人・レジャー需要を取り込み、フラッグ付き供給を多様化しています。ジョージタウンと沿岸部における効果的な交通・輸送計画が渋滞回避に不可欠です。

南部マレーシアはRTSリンクの恩恵を受け、ジョホールバル〜シンガポール間の移動時間が短縮され、交通至便なホテルへの国境越え流入が増加しています。開発業者はリフラッグとコンバージョンに注力し、マラッカはヘリテージとライフスタイルコンセプトを組み合わせて若い旅行者を誘致しています。ECRLはゴンバック〜コタバル間の移動時間を短縮し、ビーチや自然目的地への年間を通じた観光を可能にします。東マレーシアはコタキナバルでの新しいブランデッド供給とミリでのサステナビリティ重視の再ポジショニングにより急速な成長を見せています。電力・水の課題がある地域ではインフラ整備と自給自足システムが不可欠です。

競合環境

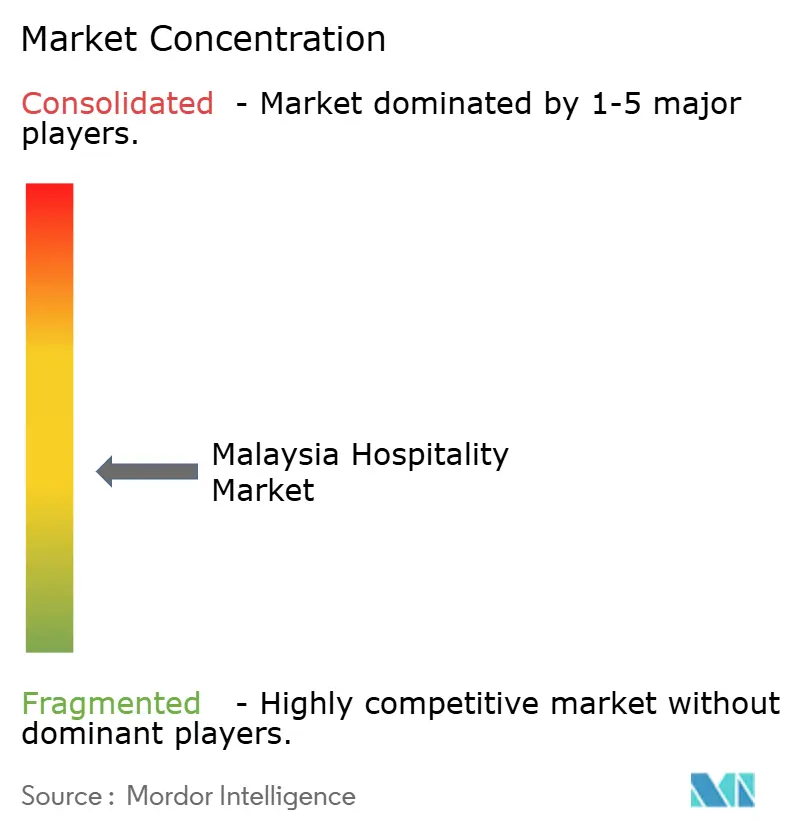

マレーシア・ホスピタリティ市場は主要都市部において適度に集中しており、国際チェーンが一等地をめぐって競合し、独立系事業者が地方都市やリゾート目的地を支配しています。Marriottの50施設ポートフォリオは、ブランド流通とロイヤルティプログラムがリピート予約の獲得においていかに有効かを示しています。HiltonによるASEAN地域全体での約4,000室のラグジュアリー・ライフスタイル客室の追加は、プレミアムセグメントへの投資を反映し、価格設定ポテンシャルを高めています。IHGの施設コンバージョン戦略は地域の個性を保ちながらグローバル基準を満たし、オーナーに運営改善とロイヤルティ主導の需要へのアクセス機会を提供しています。

ジョホールバルのRTS駅とECRL東海岸駅周辺の交通指向型開発は、ミッドアップスケールのビジネスホテルとウェルネスリトリートの機会を生み出しています。クアラルンプールでは、ムルデカ118でのPark Hyattのオープンがラグジュアリー基準を引き上げ、TRXとKLCCのプレミアムエコシステムを補完する見込みです。ESGイニシアチブと認証はますます重要性を増しており、ホテルが法人RFPを獲得し、グリーンファイナンスにアクセスし、光熱費を削減して競争力を高めるのに役立っています。

コストが上昇し需要が変化する中、オペレーショナルエクセレンスとチャネル戦略が重要です。チェーン系ホテルはロイヤルティプログラム、モバイルアプリ、データ主導の価格設定を活用してADRと稼働率を最適化しています。独立系ホテルは地域ポジショニング、評判管理、ダイレクト予約に注力して料金を維持しプラットフォーム手数料を削減しています。デジタルキーやセルフチェックインなどのテクノロジー投資がゲスト満足度とスタッフ効率を向上させます。サステナビリティ、デジタル機能、強力な商業戦略を統合した施設は、市場が成長するにつれてアウトパフォームすると予想されます。

マレーシア・ホスピタリティ産業のリーダー企業

Marriott International

Hilton Worldwide

Accor

InterContinental Hotels Group(IHG)

Shangri-La Hotels and Resorts

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Hiltonはアジア太平洋地域で3つの新施設を契約締結しました。Conrad Hội An、Conrad Bangkok Sukhumvit Queen's Park、およびマレーシア初のTapestry Collection(マラッカ)です。これらは6カ国にわたる17施設の計画の一部であり、約4,000室を追加してアジア太平洋ホスピタリティ市場におけるHiltonのプレゼンスを強化します。

- 2025年8月:Park Hyatt Kuala Lumpur が Hyatt Hotels Corporation のマレーシア初施設としてオープンしました。アジア太平洋地域で最も高い超高層ビルであるムルデカ118の75階から114階にわたり、クアラルンプールのスカイラインのパノラマビューを備えたラグジュアリー宿泊施設を提供しています。独占的で洗練されたホスピタリティ体験を求めるハイエンド旅行者に対応しています。

- 2025年6月:Mandarin Oriental は Mandarin Oriental、Desaru Coast をポートフォリオに追加する計画を発表し、2026年1月にリブランドを予定しています。ジョホールの128エーカーにわたるこの施設には44のスイートとヴィラが含まれ、40のブランデッドレジデンスの計画もあります。この動きは、2025年6月に発表された声明に続き、地域におけるリゾートプレゼンスを強化するグループの戦略と一致しています。

- 2025年4月:Moxy Kuala Lumpur Chinatown と AC Hotel by Marriott Ipoh が YTL Hotels のポートフォリオに追加されました。1970年代のオリエンタルバンクビルを改修した Moxy Kuala Lumpur Chinatown は320室を提供し、モジュラー家具と地元アートワークを特徴としています。Zone In、Zone Out、Bar Moxy などの共用スペースは、チャイナタウンの文化的遺産にインスパイアされた大胆なデザイン要素を取り入れています。

マレーシア・ホスピタリティ市場レポートの調査範囲

マレーシア・ホスピタリティ市場とは、国内外の旅行者に対応するホテル、リゾート、サービスアパートメント、関連施設を包含する、マレーシア全土の組織化された宿泊・観光サービス産業を指します。この市場は、マレーシアの戦略的観光イニシアチブ、インフラ整備、旅行者の嗜好の変化によって形成されており、クアラルンプール、ペナン、ジョホールバル、コタキナバルが主要な需要ハブとなっています。「ビジット・マレーシア2026」キャンペーンやRTSリンク・ECRLなどの主要交通リンクの整備を含むコロナ後の回復努力が、地方都市の成長を開放し地域需要を多様化すると期待されています。

市場はタイプ別、宿泊クラス別、予約チャネル別、地理的地域別にセグメント化されています。タイプ別では、ブランド流通、ロイヤルティプログラム、運営モデルの違いを反映したチェーンホテルと独立系ホテルが含まれます。宿泊クラス別では、それぞれ異なる旅行者セグメントと価格帯に対応するラグジュアリー、ミッド&アッパーミッドスケール、バジェット・エコノミー、サービスアパートメントに区分されます。予約チャネル別では、ダイレクトデジタルプラットフォーム、オンライン旅行代理店(OTA)、法人/MICE予約、ホールセール・トラディショナルエージェントをカバーし、進化する流通環境と顧客獲得コストを浮き彫りにしています。地理的地域別では、中部マレーシア(クアラルンプール、セランゴール、プトラジャヤ)、北部マレーシア(ペナン、ケダー、ペルリス、ペラ)、南部マレーシア(ジョホール、マラッカ、ヌグリスンビラン)、東海岸(パハン、トレンガヌ、クランタン)、東マレーシア(サバ、サラワク、ラブアン)にセグメント化されており、それぞれラグジュアリーパイプライン、ヘリテージ観光、国境越え流入、自然主導のリトリートなど固有の需要ドライバーを持っています。

本レポートは、上記すべてのセグメントについてマレーシアのホスピタリティ産業の市場規模と予測を金額(10億米ドル)で提供します。

| チェーンホテル |

| 独立系ホテル |

| ラグジュアリー |

| ミッド&アッパーミッドスケール |

| バジェット&エコノミー |

| サービスアパートメント |

| ダイレクトデジタル |

| OTA |

| コーポレート/MICE |

| ホールセール&トラディショナルエージェント |

| 中部(クアラルンプール、セランゴール、プトラジャヤ) |

| 北部(ペナン、ケダー、ペルリス、ペラ) |

| 南部(ジョホール、マラッカ、ヌグリスンビラン) |

| 東海岸(パハン、トレンガヌ、クランタン) |

| 東マレーシア(サバ、サラワク、ラブアン) |

| タイプ別 | チェーンホテル |

| 独立系ホテル | |

| 宿泊クラス別 | ラグジュアリー |

| ミッド&アッパーミッドスケール | |

| バジェット&エコノミー | |

| サービスアパートメント | |

| 予約チャネル別 | ダイレクトデジタル |

| OTA | |

| コーポレート/MICE | |

| ホールセール&トラディショナルエージェント | |

| 地理的地域別 | 中部(クアラルンプール、セランゴール、プトラジャヤ) |

| 北部(ペナン、ケダー、ペルリス、ペラ) | |

| 南部(ジョホール、マラッカ、ヌグリスンビラン) | |

| 東海岸(パハン、トレンガヌ、クランタン) | |

| 東マレーシア(サバ、サラワク、ラブアン) |

レポートで回答される主要な質問

2031年までのマレーシア・ホスピタリティ市場の見通しは?

マレーシア・ホスピタリティ市場規模は2026年に531億1,000万米ドルであり、観光促進と交通インフラ整備に支えられ、CAGR 7.76%で2031年までに772億米ドルに達すると予測されています。

マレーシア・ホスピタリティ市場においてタイプ別・クラス別でリードするセグメントはどれですか?

独立系ホテルが2025年に63.32%でリードし、チェーンホテルはCAGR 10.75%を記録した一方、ミッド&アッパーミッドスケールは43.37%を保有し、ラグジュアリー層はCAGR 13.74%で前進しています。

マレーシア・ホスピタリティ市場において交通インフラプロジェクトはどのように需要を形成していますか?

高速輸送システムリンク(RTSリンク)とECRL東海岸鉄道リンク(ECRL)は移動時間を短縮し、ジョホールと東海岸への分散を改善することで、地方都市への短期滞在・レジャー流入を拡大しています。

マレーシア・ホスピタリティ市場において、ホテルはどのようにOTAからの予約シフトを図っていますか?

事業者はAIウェブチャット、最低料金保証、ロイヤルティ特典を備えたダイレクトデジタルを構築し、サードパーティプラットフォームと比較してコンバージョンを改善し顧客獲得コストを削減しています。

マレーシア・ホスピタリティ市場においてアウトパフォームが期待される地域はどこですか?

東マレーシアが最も速い成長を見せる見込みであり、中部マレーシアはプレミアム開業と強力なMICEエコシステムにより最大のシェアを維持しています。

マレーシア・ホスピタリティ市場において賃金上昇は事業者にどのような影響を与えますか?

月額419.46米ドル(マレーシアリンギット1,700リンギット)の最低賃金が労働コストを引き上げており、マージンを保護するためにクロストレーニング、自動化、チャネル最適化が促進されています。

最終更新日: