バッテリー・アズ・ア・サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

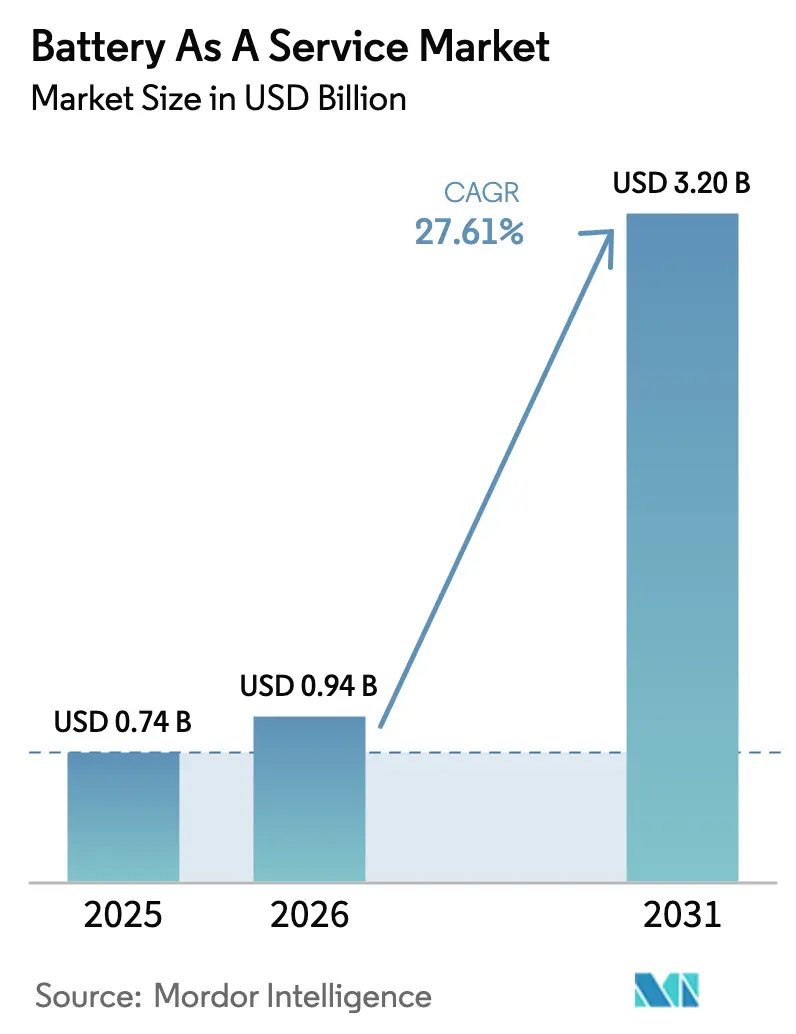

| 市場規模 (2026) | 0.94 十億米ドル |

| 市場規模 (2031) | 3.2 十億米ドル |

| 成長率 (2026 - 2031) | 27.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバッテリー・アズ・ア・サービス市場分析

バッテリー・アズ・ア・サービス市場規模は2025年に7億4,000万米ドルと評価され、2026年の9億4,000万米ドルから2031年には32億米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは27.61%です。2024年にバッテリーパック価格がkWhあたり115米ドルへと20%下落したことでコストパリティが生まれつつあり、高稼働率車両向けのスワッピングネットワークにとってプロジェクト経済性が有利に傾いています。政策インセンティブの収束、部品コストの低下、自動交換ステーションへの投資拡大が相まって、BaaSをパイロットプロジェクトから都市密集回廊における主流インフラへと移行させています。アジア太平洋地域のリード的地位は、中国・インド・タイのイニシアチブが需要を支え、サプライヤーのイノベーションを刺激することで、グローバル展開を引き続き強化しています。フリートオペレーターはエネルギーをコントロール可能なコストセンターとして捉えるようになり、競争を激化させ、付随的なグリッドサービス収益を解放する垂直統合の動きを促しています。

主要レポートのポイント

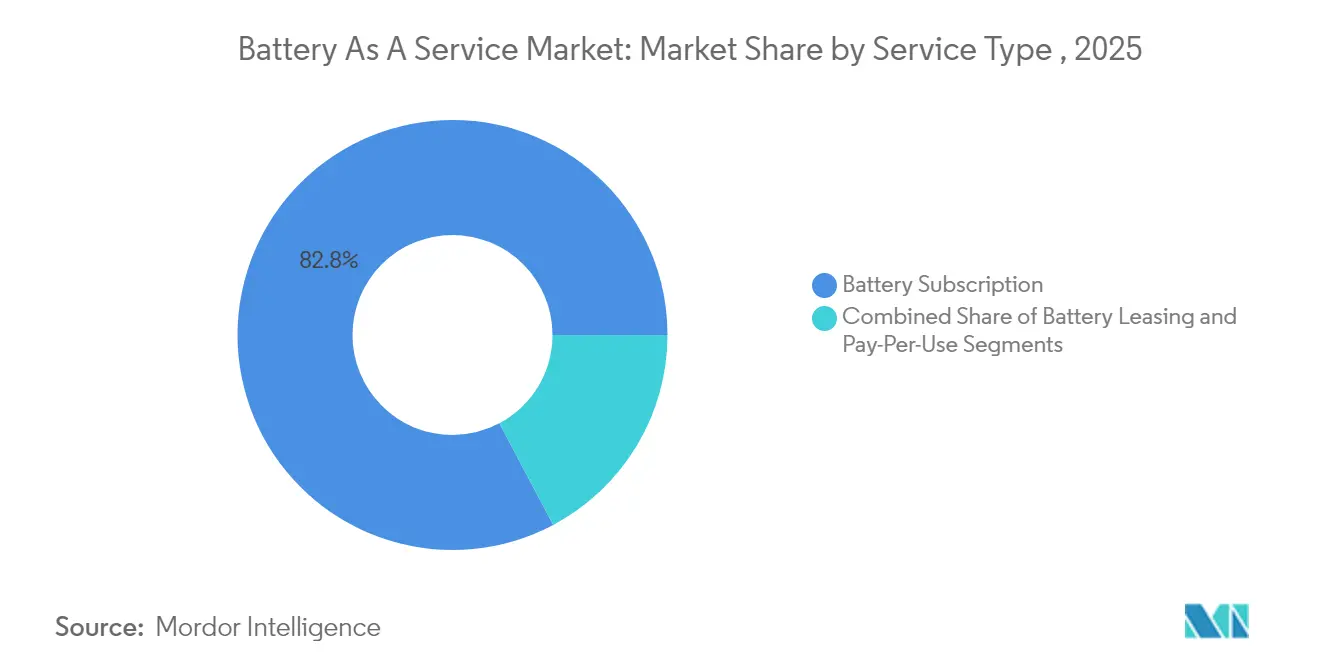

- サービスタイプ別では、バッテリーサブスクリプションの提供が2025年のバッテリー・アズ・ア・サービス市場シェアの82.76%を占め、一方で従量課金プランは2031年までに34.65%のCAGRで拡大すると予測されています。

- 車両タイプ別では、三輪車が2025年のバッテリー・アズ・ア・サービス市場シェアの39.47%を占め、乗用車は2031年にかけて33.05%で最も速い成長が予測されています。

- バッテリー容量別では、50kWh未満のパックが2025年のバッテリー・アズ・ア・サービス市場規模の43.28%を占め、一方で100kWh超のパックは2031年までに32.35%のCAGRを記録すると見込まれています。

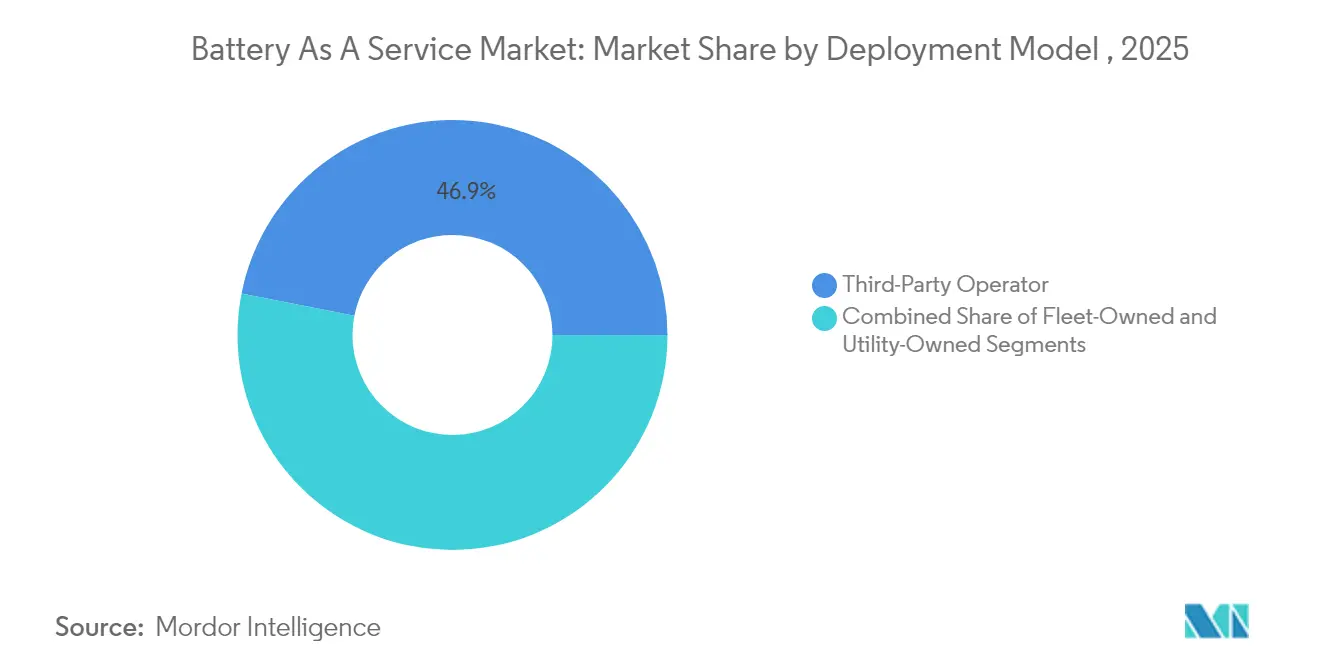

- 導入モデル別では、サードパーティオペレーターが2025年のバッテリー・アズ・ア・サービス市場シェアの46.90%を支配しましたが、フリート所有ネットワークは2031年にかけて33.40%のCAGRで拡大する見通しです。

- ステーション自動化レベル別では、完全自動化システムが2025年のバッテリー・アズ・ア・サービス市場シェアの64.62%を占め、32.75%のCAGRで進展しており、スループットと安全性に対するプレミアムが強調されています。

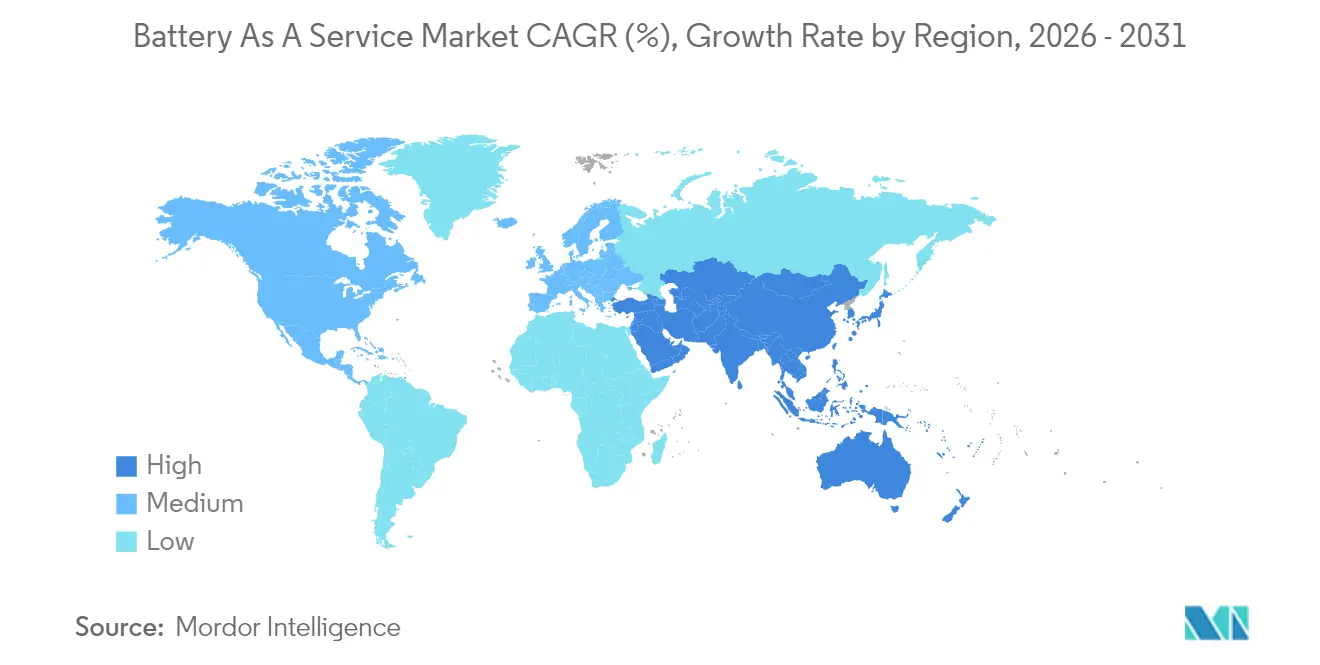

- 地域別では、アジア太平洋地域が2025年のバッテリー・アズ・ア・サービス市場シェアの79.60%でリードし、同地域は2031年にかけて31.10%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバッテリー・アズ・ア・サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バッテリーパック価格のkWhあたり100米ドル未満への低下 | +4.2% | グローバル、価格感応度の高いアジア太平洋地域およびアフリカで最も顕著 | 中期(2〜4年) |

| スワッピングインフラに対する政府補助金と義務化 | +3.8% | 中国、インド、タイ;欧州および北米へ拡大中 | 短期(2年以内) |

| フリートの稼働率と総所有コストのメリット | +3.1% | グローバルの物流ハブおよびタクシークラスター | 短期(2年以内) |

| 二輪・三輪車の急速な電動化 | +2.9% | インド、インドネシア、ベトナム、フィリピン | 中期(2〜4年) |

| BaaSサブスクリプション向けOEM連携ファイナンスバンドル | +2.1% | 北米、欧州、アジア太平洋地域のプレミアム都市 | 中期(2〜4年) |

| スワップステーションにおけるセカンドライフ収益の積み上げ | +1.7% | 欧州、北米、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バッテリーパック価格のkWhあたり100米ドル未満への低下

バッテリーセル製造の過剰生産能力とリン酸鉄リチウム化学の広範な採用により、2024年の平均パック価格はkWhあたり115米ドルまで低下し、2017年以来最大の単年下落を記録しました。2027年までに予想されるkWhあたり100米ドル未満の価格は、ステーションオペレーターの在庫ファイナンスを軽減し、損益分岐点の稼働率閾値を引き下げます。バッテリー購入から解放された資本は、より迅速な地理的展開とフリートクライアントへのより深い価格インセンティブを支援します。コスト低下により、オペレーターはモバイルサービスから古いパックをより早く入れ替えることができ、高いサービス信頼性を維持できます。全体として、安価なセルはマージンを改善し、回収期間を短縮し、価格感応度の高い商業セグメントへ市場を拡大します。

バッテリースワッピングインフラに対する政府補助金と義務化

規制当局の積極的な取り組みが投資リスクを圧縮し、機器インターフェースを標準化しています。インドの2025年1月の政策では、GST優遇措置、統一安全基準、およびサイト設備投資の最大20%相当のバイアビリティギャップ資金が設定されました。2025年4月に施行された上海の40%資本補助金は、スワップバッテリーで3,000km以上走行するタクシーへの月次ボーナスと組み合わされています。タイはUNEP支援のロードマップのもと、2030年までに1,450のオープンプロトコルステーションを目標としています[1]「タイの国家電動モビリティロードマップ」、国連環境計画、UNEPレポート、unep.org。これらの措置は先行者リスクを中和し、技術標準を調和させ、ネットワーク密度を加速させます。明確な政策シグナルはより安価な債務も解放し、民間開発者が中核都市圏を超えて規模を拡大するよう促しています。

フリートの稼働率と総所有コストのメリット

商業モビリティオペレーターは、電力料金の表面的な数値よりも時間節約を重視します。スワップは3〜5分で航続距離を回復しますが、高出力充電の一般的な停車時間は30〜60分です。バッテリーリースは初期パック購入を不要にし、劣化責任をサービスプロバイダーに移転することで、5年間のフリートコストを15〜25%削減します。固定価格エネルギープランは予算管理を容易にし、配送契約の正確な入札価格設定を可能にします。上海のタクシー協同組合は、スワップサービスへの転換後に1日の収益が18%増加したと記録しており、車両稼働率の向上が売上を直接押し上げることの証明となっています。こうした経済性は、大規模フリートが一斉に移行することを促し、オペレーターのステーション稼働率を安定させます。

新興アジアにおける二輪・三輪車の急速な電動化

軽車両はインドおよび東南アジア全域の都市交通を支配しており、スワッピングの肥沃な土壌となっています。電動三輪車は2024年のインドの新規登録の57%を占め、政府予測では2026年3月までに26,000のキオスクが必要とされています。ホンダはACTIVA e:プログラム向けに500ステーションを計画しており、QRコードアクセスとスワップごとの課金を採用しています。約3kWhの標準バッテリーサイズは在庫プーリングを簡素化し、宅配便や食品配達サービスはステーション収益性を支える高い回転率を維持しています。急速な都市化により1日の走行距離が高く保たれ、渋滞の制約から路肩充電器よりも迅速なスワップが好まれます。その結果、軽車両スワッピングはほとんどの新興市場において初期キャッシュフローを支える柱となると予想されます。

制約の影響分析*

| 制約 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 密集したスワップステーションネットワークのための 高い設備投資 | -2.8% | グローバル; 低密度市場で最も顕著 | 短期 (2年以内) |

| 交換可能なバッテリーフォーマットに関するグローバル標準の欠如 | -2.1% | 世界規模; 中国以外では断片化が深刻 | 中期 (2〜4年) |

| 貸借対照表に対するIFRS-16 リース会計の圧力 | -1.4% | 厳格な報告規則を持つ 先進国市場 | 中期 (2〜4年) |

| スワップの優位性を侵食する 800V超高速充電 | -1.9% | OECD市場の プレミアム車両セグメント | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

密集したスワップステーションネットワークのための高い設備投資

完全自動化された600バッテリーサイトのコストは最大3,700万インドルピー(444,000米ドル)に達し、同等の直流急速充電ハブの2倍の支出となります。損益分岐点には1日約60回のスワップが必要ですが、多くの郊外ステーションの稼働率はその半分程度にとどまっています。マルチブランド互換性を追加するための改修には20万〜30万人民元(27,500〜41,300米ドル)かかり、回収期間を延ばし標準化を遅らせます。資本負担は、投資家が需要に先行して展開することをためらう人口希薄な回廊で最も深刻です。オペレーターは基本的な稼働量を確保するために物流デポ周辺にサイトを集中させますが、このアプローチは消費者向けの利便性を制限し、大規模普及を遅らせます。

交換可能なバッテリーフォーマットに関するグローバル標準の欠如

統一されたインターフェースの欠如により、オペレーターは並行在庫を保有せざるを得ず、運転資本ニーズが増大し、メンテナンスが複雑化します。ピンレイアウト、データプロトコル、安全ロックに関するISOのワークストリームは未解決のままです。CATLとNIOが国家標準を主導する中国以外では、クロスブランドの互換性はまだ稀です。断片化は国際的なフリート拡大を停滞させます。なぜなら、ある地域向けに最適化された車両は他の地域でコストのかかる再設計を必要とするからです。標準が収束するまで、ネットワークの規模の経済は抑制されたままとなり、オペレーターのマージンは圧力下に置かれ続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:サブスクリプションプランが収益の可視性を支える

サービスタイプ別のバッテリー・アズ・ア・サービス市場規模は、2025年の収益の82.76%を支配したサブスクリプション契約が主導し、固定的な運営予算を好むフリートやタクシー協同組合からの定期的な請求に転換されています。従量課金プランは小規模ながら、長距離移動中の臨時スワップのみに支払う自由を重視する個人車両オーナーにより、34.65%のCAGRで拡大しています。リースの変形は両極端の中間に位置し、柔軟なフリートの適正規模化を求める季節的配送事業者に訴求する3〜5年の契約を提供しています。

サブスクリプションの優位性は、コスト可視性に対するフリート需要から生まれています。複数年の都市物流契約に縛られたオペレーターは、予測可能な月額料金でバッテリーリスクをアウトソーシングすることでマージンを圧縮します。年間約7,500米ドルの価格が設定されたフェラーリの高級サブスクリプションは、プレミアムセグメントでさえ利便性とリスク移転を重視することを示しています。都市郊外でのステーション密度が向上するにつれ、臨時ドライバーはスワップごとの課金をますます試みるようになっており、2025年の上海だけで個人会員登録が5.4%増加したことがそのシグナルとなっています。基本需要向けの長期サブスクリプションと増分トラフィック向けの短期パスの相互作用が、プラットフォームの流動性を支え、オペレーターのROI予測を改善します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:三輪車がリード、乗用車が最速成長

三輪車は最大セグメントとして浮上し、2025年のバッテリー・アズ・ア・サービス市場シェアの39.47%を占めました。これは宅配便、ライドヘイリング、都市配送オペレーターがダウンタイムを最小化する標準化されたスワップ対応パックを好んだためです。一方、乗用車は中国の地方都市全体でのマルチブランドステーション展開と主流OEMからのスワップ対応新モデルを背景に、2031年にかけて33.05%のCAGRで拡大すると予測されています。商業バンと小型トラックは、郵便および食料品フリートが待ち行列を避けるためにデポレベルのケージを設置するにつれ、着実な普及を示しています。

軽車両の優位性は、物流と在庫プーリングを簡素化する約2.5kWhの標準化されたモジュールに大きく依存しています。対照的に、60kWh超の乗用車バッテリーはリフト容量の制約に課題をもたらしますが、メカトロニクスハンドリングシステムが設置されれば実現可能となります。Free2moveのマドリードパイロットでは、Ampleとともにカーシェアリングに従事するコンパクトEVの5分間交換を実証し、6ヶ月間のトライアルで車両1台あたりの稼働率が22%向上しました。スワップ対応セダンとクロスオーバーの成熟したパイプラインは、消費者採用の増加を予兆しており、市場を純粋な商業用途からオムニチャネルエネルギーサービスの提案へと移行させています。

バッテリー容量別:50kWh未満パックが支配、大型モジュールが加速

容量の観点では、50kWh未満のバッテリーが2025年のバッテリー・アズ・ア・サービス市場シェアの43.28%を占め、アジア全域のスクーターと三輪車の台数を反映しています。50〜100kWhバンドは主流の乗用車と小型商用車にサービスを提供し、100kWh超のモジュールは初期段階ながら、グリッドサージなしに途中でエネルギーを補充しようとする電気バスと大型トラックにより32.35%のCAGRで拡大しています。

小型パックのリーダーシップは、人口の多い経済圏において都市の二輪車が主要な移動手段であり続けるため、急速には侵食されないでしょう。それでも、CATLのチョコスワップエコシステムは、セルを積み重ねて150kWhバリアントを作成できるモジュラーファミリーを導入し、長距離クラス8トラックが10分以内にパックを交換できるようにしています。このような広い容量範囲にわたってハンドリングロボティクス、冷却インターフェース、データプロトコルを整合させることが、新興プラットフォーム標準の核心にあり、オペレーターによる長期的な資本配分に影響を与える要因となっています。

導入モデル別:サードパーティネットワークがシェアを保持、フリートがエネルギーを内製化

サードパーティネットワークは2025年に展開ステーションの46.90%を所有し、マルチセクター需要とブランド非依存の相互運用性から価値を引き出しました。しかし、フリート所有の設置は、大手小包宅配業者やライドヘイリング大手がエネルギーの自律性とマージン確保のために直接投資するにつれ、33.40%のCAGRで最も急速に成長しています。ユーティリティ所有のノードは限定的ですが、昼間の車両バッテリー充電と夜間のグリッド放電で太陽光の過剰発電を相殺しようとする電力配電会社にとって興味深いヘッジを提示しています。

セル大手と石油小売業者のパートナーシップは、インフラ既存プレーヤーがもたらすレバレッジを示しています。CATLとSinopecは10,000ステーションを目標に設定し、すでに大容量グリッド接続を提供している30,000以上の給油所ロケーションを活用しています。フリート所有バリアントの経済的根拠は、1日の走行距離が350kmを超え、独自のスケジューリングソフトウェアがステーション稼働率を保証できる場合に強化されます。サードパーティの既存プレーヤーは、予測可能なフリート契約に報いながらも臨時ドライバーを受け入れる段階的価格設定で対応しており、これはエコシステム全体の流動性に利益をもたらすモデルです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ステーション自動化レベル別:ロボティクスが規模と安全性を推進

自動化システムは2025年の設置の64.62%を占め、5分未満のスワップサイクル、24時間稼働、ハンドリングリスクの排除により好まれています。手動キャビネットは労働コストが低く交通量が少ない都市周辺部や農村部で存続しています。自動化の32.75%の成長見通しは、ロボティクス、コンピュータビジョン、クラウドスケジューリングが民間投資家が求める5年未満の回収期間を達成するために不可欠と見なされていることを示しています。

NIOの第4世代ステーションは、AI最適化リフトプラットフォームにより1日最大480回のスワップをサービスしながら144秒の交換を実証しました。これらのパフォーマンスベンチマークはユーザーの期待を設定し、参入障壁を高め、小規模オペレーターに機器OEMとのパートナーシップか、ニッチな地域への集中かを迫っています。一方、モジュラーロボティクスのイノベーションは組立コストを削減し、オンサイトアップグレードを可能にし、郊外や高速道路回廊でのビジネスケースのギャップを埋めるのに役立つ効率向上の好循環を強化しています。

地域分析

アジア太平洋地域は2025年に79.60%の地域的優位性を維持し、主に中国の積極的なネットワーク構築とインドおよびタイ全体での政策複製の拡大に牽引され、2031年にかけて31.10%のCAGRを維持すると予想されています。中国はNIOの3,172サイトのフットプリントとCATLの2030年までに30,000ステーションへのコミットメントを基盤に、世界の稼働中スワップステーションの85%以上を擁しています。インドの2025年1月の国家ガイドラインは、スワップバッテリーへの優遇GST税率と相まって、新規ステーション許可の前四半期比24%増をもたらし、強力な規制的牽引力を示しています。

欧州と北米は初期段階にとどまっていますが、好奇心から集中的なパイロットへと転換しています。マドリードのFree2moveカーシェアリングフリートは、Ampleのモジュラースワップポッドを設置した後に95%の稼働率を達成し、規制当局が追加の都市サイトの建設許可を合理化するよう説得しました。米国では、ラストマイル配送大手のFedExがロサンゼルスで5ステーションのトライアルを開始し、E-カーゴバン群のスワップ実現可能性を評価しており、ユーティリティのデマンドレスポンス契約のもとでグリッド安定化のための夜間バッテリー貯蔵を活用しています。このような実証事例は、運用指標が実験室の予測と一致すれば複数都市への展開を示唆しています。

南米および中東・アフリカは初期段階にとどまっていますが、リープフロッグの可能性を示しています。ナイロビのボダボダセクターはモジュラースクーターパックを試験的に導入し、サンパウロの市営バス当局はピーク電力料金時の路線遵守を最大化するためのデポベースのスワップケージを検討しています。グリッドの信頼性が不均一な地域では、固定スワップバッテリーからキロワット時を押し引きする能力が魅力的なレジリエンスヘッジを提供し、総所有コストのパリティが達成されれば採用を加速させる可能性があります。

競争環境

バッテリー・アズ・ア・サービスの競争環境は中程度に集中しており、独自のロボティクス、垂直統合されたセル生産、長期ファイナンスパッケージを活用してOEMパートナーシップを確保する先行者によって支えられています。NIOは車両購入とエネルギーサブスクリプションを分離する包括的なリースプランをバンドルし、予測可能な下流収益を確保しながらアドレス可能なベースを拡大しています。CATLはチョコスワップ標準を約100のパートナーにライセンス供与することで影響力を拡大し、マルチブランド互換性を加速させる事実上のリファレンスアーキテクチャを構築しています。

戦略的協業が競争ダイナミクスを定義しています。Sinopecの給油所フットプリント、ABBのパワーエレクトロニクスの専門知識、JDロジスティクスの小包量が組み合わさり、エネルギー小売、資産管理、データ収益化を融合したハイブリッドビジネスモデルを生み出しています。オペレーターはスループット、信頼性、バッテリー分析ダッシュボード、残存価値保証、カーボンクレジット集約などのエコシステムサービスで競い合っています。知的財産の申請は熱管理、クイックロックカップリング、予知保全アルゴリズムに集中しており、業界がデジタル差別化へとシフトしていることを示しています。

チャレンジャー参入者には、マイクロモビリティをターゲットとするモジュラーバッテリースタートアップ、アメニティ差別化を求める不動産開発業者、スワップ+ストレージハイブリッドを試験的に導入する電力ユーティリティが含まれます。パック価格の低下、ファイナンスツールの成熟、政策フレームワークの収束に伴い、競争のテンポは激化する可能性が高く、最終的には高いサービス水準を維持しながら優先回廊を網羅する資本力と物流的な洞察力を持つプレーヤーが有利となるでしょう。

バッテリー・アズ・ア・サービス業界リーダー

NIO Power

Gogoro Inc.

Immotor Technology

Sun Mobility Private Limited

Ample, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ABBは商業・産業クライアント向けに設備投資ゼロとパフォーマンス保証をバンドルした、サービスとしての蓄電池エネルギー貯蔵システムを発売しました。

- 2025年4月:CATLとSinopecは2025年中に500のバッテリースワップステーションを設置することに合意し、10,000の共同ブランドサイトに向けた長期ロードマップを概説しました。

グローバルバッテリー・アズ・ア・サービス市場レポートの範囲

バッテリー・アズ・ア・サービス(BaaS)は、高価なバッテリーコンポーネントをサブスクリプションベースのインフラに置き換えることで、電気自動車(EV)の所有形態に革命をもたらします。このシステムにより、ユーザーは指定されたスワッピングステーションで消耗したバッテリーを満充電のものと簡単に交換できます。

バッテリー・アズ・ア・サービス市場は、サービスタイプ、車両タイプ、バッテリー容量、および地域別にセグメント化されています。サービスタイプ別では、市場はバッテリーサブスクリプション、バッテリーリース、従量課金にセグメント化されています。車両タイプ別では、市場は乗用車、二輪車、三輪車、商用車にセグメント化されています。バッテリー容量別では、市場は50kWh未満、50〜100kWh、100kWh超にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。

レポートは、上記のすべてのセグメントについて、バッテリー・アズ・ア・サービス市場の金額(米ドル)での市場規模と予測を提供しています。

| バッテリーサブスクリプション |

| バッテリーリース |

| 従量課金 |

| 乗用車 |

| 二輪車 |

| 三輪車 |

| 商用車 |

| 50kWh未満 |

| 50〜100kWh |

| 100kWh超 |

| フリート所有 |

| サードパーティオペレーター |

| ユーティリティ所有 |

| 手動交換 |

| 自動交換 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| サービスタイプ別 | バッテリーサブスクリプション | |

| バッテリーリース | ||

| 従量課金 | ||

| 車両タイプ別 | 乗用車 | |

| 二輪車 | ||

| 三輪車 | ||

| 商用車 | ||

| バッテリー容量別 | 50kWh未満 | |

| 50〜100kWh | ||

| 100kWh超 | ||

| 導入モデル別 | フリート所有 | |

| サードパーティオペレーター | ||

| ユーティリティ所有 | ||

| ステーション自動化レベル別 | 手動交換 | |

| 自動交換 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

バッテリー・アズ・ア・サービス市場の現在の規模はどのくらいですか?

市場は2026年に9億4,000万米ドルと評価され、2031年までに32億米ドルに達すると予測されています。

バッテリー・アズ・ア・サービスの分野でどの地域が優位を占めていますか?

アジア太平洋地域が2025年に79.60%の市場シェアでリードし、2031年にかけて31.10%のCAGRを維持すると予想されています。

バッテリー・アズ・ア・サービスにおいてサブスクリプションモデルがなぜこれほど普及しているのですか?

サブスクリプションは予測可能な月次エネルギーコストを確保し、フリートの予算管理要件に合致しており、2025年の収益の82.76%をカバーしています。

最新のバッテリースワップはどのくらいの速さで完了できますか?

完全自動化された第4世代ステーションは、乗用車のパックを約144秒で交換し、1日最大480回のスワップを可能にします。

最終更新日: