自動車用バッテリーレンタル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 0.42 十億米ドル |

| 市場規模 (2031) | 1.42 十億米ドル |

| 成長率 (2026 - 2031) | 27.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用バッテリーレンタル市場分析

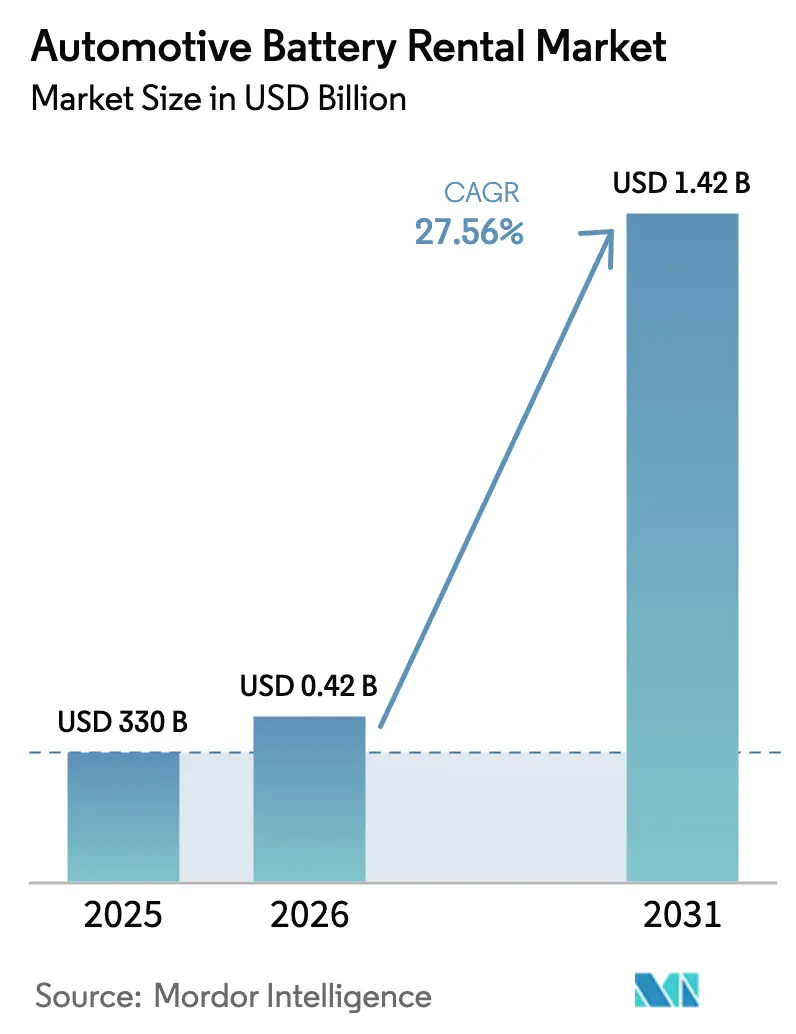

自動車用バッテリーレンタル市場規模は2025年に3億3,000万米ドルと評価され、2026年の4億2,095万米ドルから2031年には14億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は27.56%です。サービスとしてのバッテリー(BaaS)モデルは電気自動車の初期費用を引き下げ、ユーザーのバッテリー陳腐化リスクを軽減し、サービスプロバイダーが単一車両を超えてバッテリー寿命を収益化することを可能にします。四つの構造的な力が勢いを持続させています。すなわち、バッテリーパック価格の低下、航続距離不安を解消するスワップステーションの密度向上、循環経済コンプライアンスを促進する規制、そして予知保全を推進するコネクテッドフリートソフトウェアです。競争力学は、バッテリー製造、リース、デジタルフリート最適化を組み合わせた垂直統合型プラットフォームに有利に働きます。アジア太平洋地域は、中国とインドの政府が産業政策と大気質目標を組み合わせているため、早期リーダーシップを確立しており、世界中のフリートオペレーターは予測可能な総保有コストを確保するためにバッテリーサブスクリプションを導入しています。

主要レポートのポイント

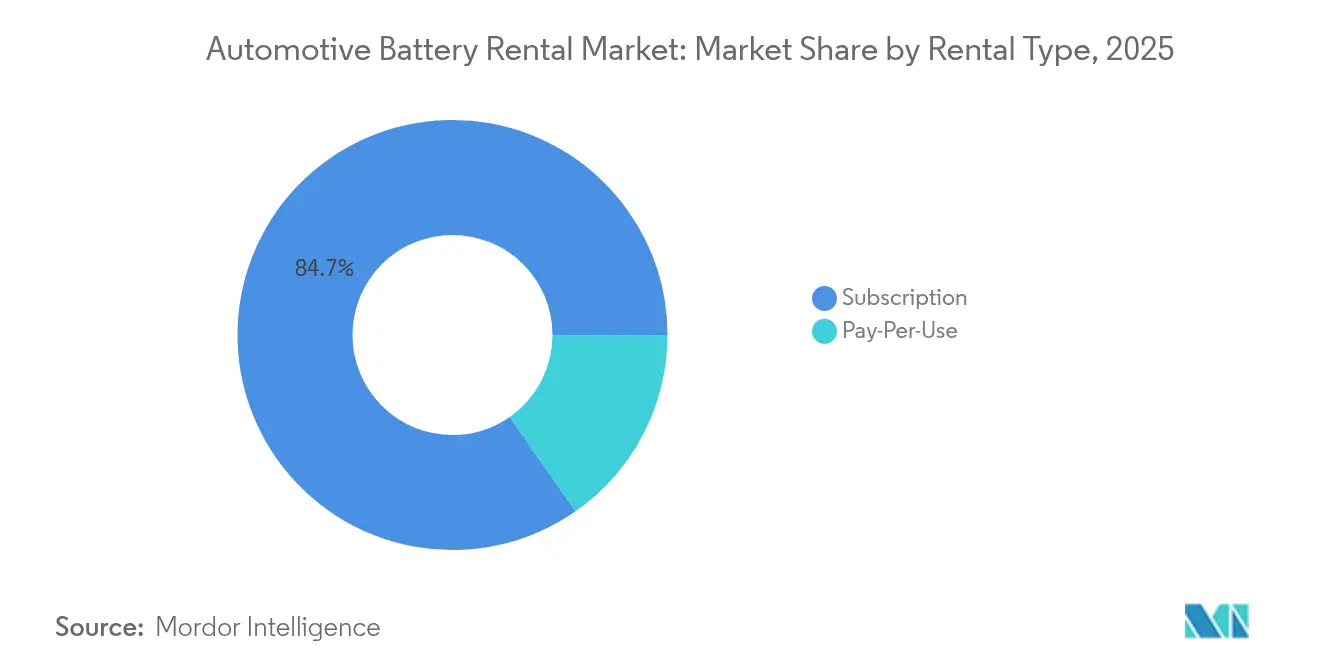

- レンタルタイプ別では、サブスクリプションプランが2025年の収益の84.70%を占め、ペイパーユース契約は2031年にかけて32.69%という最高の予測CAGRを記録しています。

- バッテリータイプ別では、リチウムイオンが2025年の自動車用バッテリーレンタル市場シェアの95.90%を占め、固体電池ユニットは2031年にかけて83.61%のCAGRで成長する見込みです。

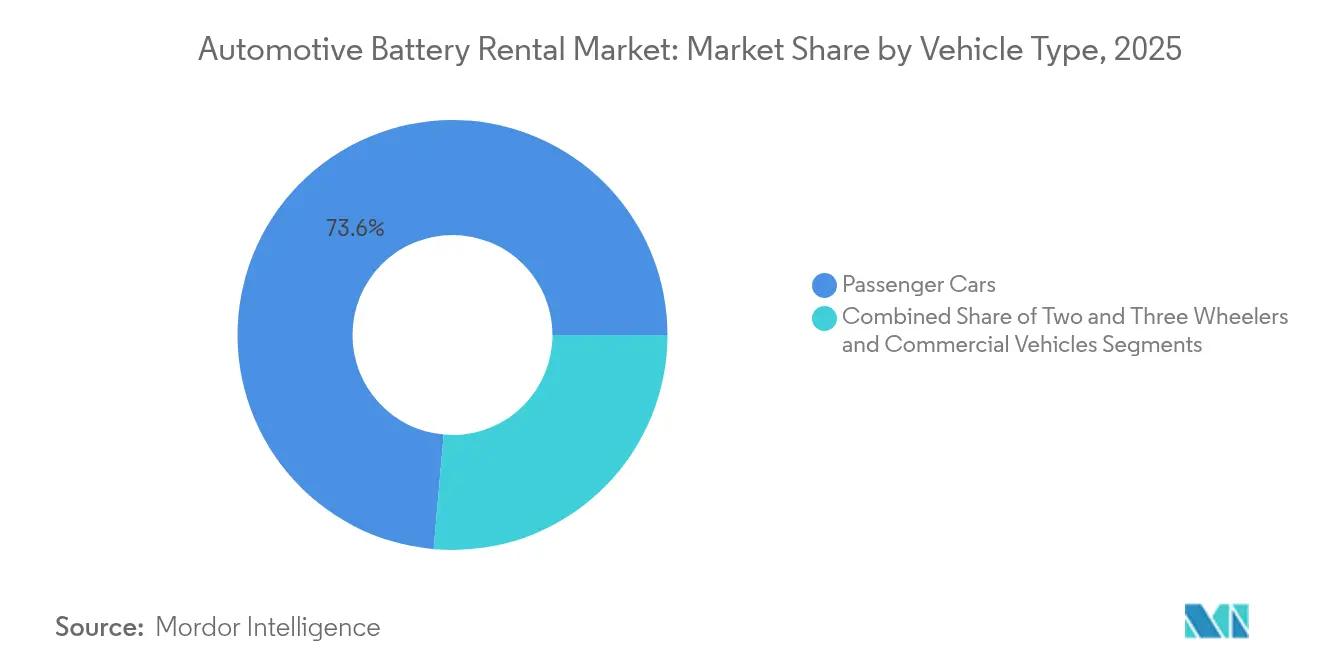

- 車両タイプ別では、乗用車が2025年の収益の73.60%を生み出し、商用車は2026年〜2031年にかけて32.54%のCAGRで加速する見込みです。

- エンドユーザー別では、フリートオペレーターが2025年の需要の83.40%を占め、個人消費者セグメントは2031年にかけて31.15%のCAGRを追跡しています。

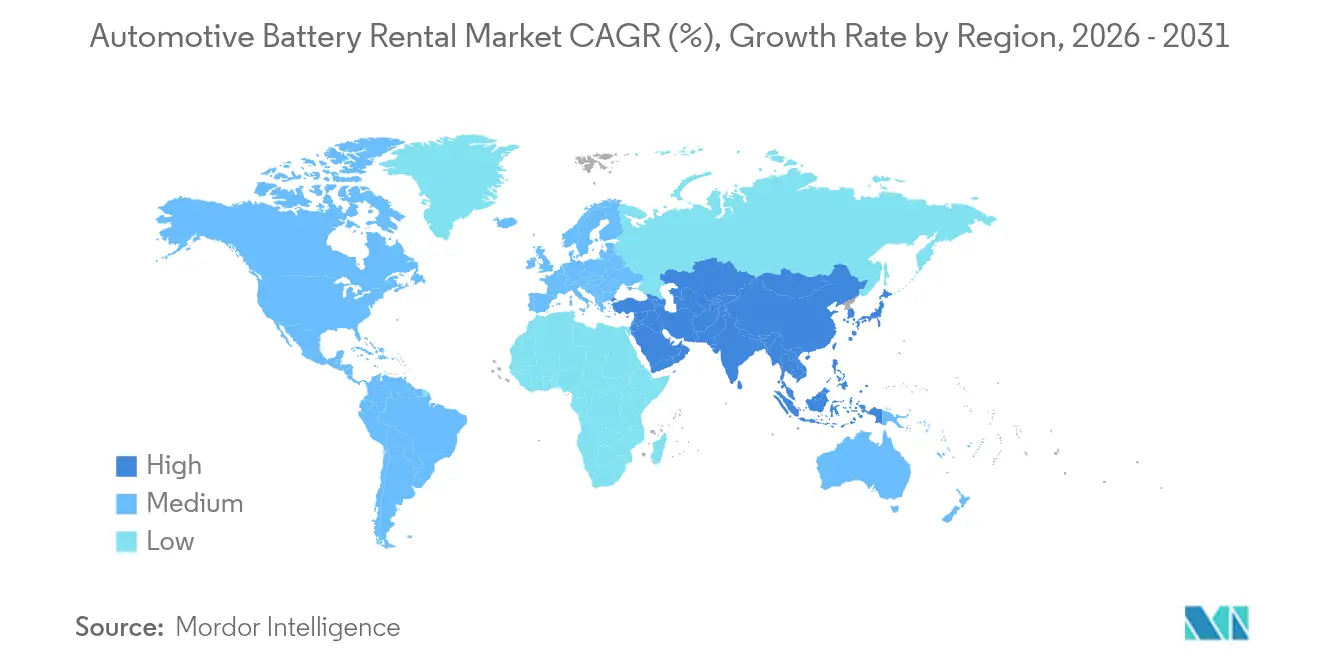

- 地域別では、アジア太平洋地域が2025年の収益の64.70%を生み出し、2031年にかけて30.28%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用バッテリーレンタル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的なEV販売台数の増加とモデルの多様化 | +6.2% | 世界全体、アジア太平洋地域が先行 | 中期(2〜4年) |

| バッテリーコストカーブの低下 | +5.1% | 世界全体、生産はアジア太平洋地域に集中 | 長期(4年以上) |

| バッテリーリース・スワッピングに対する政府インセンティブ | +4.8% | アジア太平洋地域が中核、欧州・北米が拡大中 | 短期(2年以内) |

| スワップステーションネットワークの急速な展開 | +3.9% | アジア太平洋地域が優位、欧州は選択的 | 中期(2〜4年) |

| 循環経済規制 | +3.4% | 欧州が先行、その後世界へ | 長期(4年以上) |

| フリートテレマティクスの統合 | +2.7% | 北米・欧州が先行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的なEV販売台数の増加とモデルの多様化

電気自動車の登録台数は2024年に1,400万台を超え、国際エネルギー機関は2030年までの年間販売台数を3,000万台と予測しており、バッテリーレンタルサービスの対象市場が3倍以上に拡大します [1]国際エネルギー機関、「世界のEVアウトルック2024」、iea.org。新モデルの発売ごとにフォームファクターの共通性が高まり、レンタルオペレーターが同一パックを複数のプラットフォームに展開し、稼働率を向上させ、サイクルあたりのコストを削減できるようになります。OEMは競争の激しい乗用車ラインナップにおける差別化要因としてBaaSを推進し、商用バンメーカーは物流クライアントのバッテリーリスクを排除するためにレンタルプランをバンドルしています。このトレンドは、モデルの多様性と都市部の混雑課金が重なる地域で最も顕著であり、ラストマイルフリートが内燃機関ユニットを置き換える動きを促しています。相互運用性標準はスケール化の前提条件として残っていますが、自発的な業界横断アライアンスと欧州連合の義務化を通じて進展しています。

バッテリーコストカーブの低下がレンタル経済性を向上

国際エネルギー機関によると、リチウムイオンパックの平均価格は2022年の156米ドル/kWhから2024年には119米ドル/kWhに低下し、レンタルフリートの取得コストが約25%削減されました。コストの低下により、オペレーターはバッテリーの直接購入より30〜40%低い価格でサブスクリプションを設定しながら、セカンドライフのエネルギー貯蔵再販によってマージンを確保できます。トヨタとCATLが2028年までに商業化を計画している固体電池プロトタイプは、サイクルあたりのコストをさらに削減し、保証期間を延長することで、サービス提案を強化します。ただし、急速なコスト低下により、レンタル会社は在庫評価損を避けるために減価償却スケジュールを短縮せざるを得ません。

バッテリーリース・スワッピングに対する政府インセンティブ

政策支援はアジア太平洋地域で最も顕著です。中国は「双炭素」フレームワークの下でスワップステーションの設備投資の最大30%を補助し、インドのエネルギー省は2025年1月に2026年3月までに26,000か所のスワップキオスクを目標とするガイドラインを発行しました。欧州連合の規則2023/1542は2027年までにデジタルバッテリーパスポートを導入し、コンプライアンスのために集中型バッテリー所有を魅力的にします [2]欧州議会、「バッテリーおよび廃バッテリーに関する規則(EU)2023/1542」、eur-lex.europa.eu。米国の州政府フリートは、認定バッテリーリーススキームを選択した場合に税額控除を受けます。これらのプログラムは合わせて、初期インフラ資金調達のニワトリと卵のジレンマに対処し、資本展開のリスクを軽減し、需要を加速させます。

OEMおよびスタートアップによるスワップステーションネットワークの急速な展開

CATLとSinopecは、既存のガソリンスタンドの不動産を活用して迅速なカバレッジを実現するため、中国本土全体に10,000か所のスワップステーションを展開するプログラムを発表しました。NIOの第4世代ステーションは1日480回のスワップを処理し、マルチブランドパックに対応しており、技術的な成熟度とスループットの向上を示しています [3]NIO Inc.、「NIO第4世代バッテリースワップステーション発表」、nio.com。Ampleなどのモジュラーポッドイノベーターは、三菱から企業資本を確保し、マイクロステーションのコンセプトを欧州および米国に輸出しています。ネットワーク密度の向上は航続距離不安を軽減し、都市部の通勤パターンにおけるバッテリーレンタルを標準化します。しかし、資本集約性により、下流のエネルギーパートナーを持たない小規模プレーヤーにとって参入障壁は依然として高い状況です。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| OEM横断バッテリー標準の欠如 | -4.2% | 世界全体、マルチブランドフリートでより顕著 | 中期(2〜4年) |

| 設備投資集約型スワップステーションの展開 | -3.8% | 世界全体、先進国市場でより急峻 | 短期(2年以内) |

| 超急速充電との競合 | -3.1% | 高密度充電器を持つ先進地域 | 中期(2〜4年) |

| リースバッテリーの残存価値の不確実性 | -2.9% | 北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEM横断バッテリー標準の欠如

米国規格協会(ANSI)の2024年ギャップ分析では、EVシステム全体で37件の相互運用性の欠陥が特定され、そのうち14件はバッテリーの形状、通信、安全性に直接関連しています。この断片化により、レンタル会社は複数のパックフォーマットを在庫として保有せざるを得ず、運転資本が膨らみ、資産回転率が低下します。フリートバイヤーもロックインを懸念し、汎用コネクターが登場するまで大量発注を遅らせています。中国の標準サイズモジュールは、標準化がスワップステーションのスループットを倍増させることを示していますが、世界的なコンセンサスは依然として達成されていません。

設備投資集約型スワップステーションの展開

CATLのサプライヤー入札によると、第一級都市部に建設される完全自動化の大容量スワップハブには、設備、土木工事、電力網のアップグレードに最大350万米ドルが必要となる場合があります。6バッテリーの小型キオスクでも15万米ドル以上のコストがかかり、現在の稼働率では回収期間が5〜7年に及びます。このような前払い費用は、既存の土地を持つ電力セクターの既存企業や石油小売業者に有利に働き、ゾーニングや電力網の許可が煩雑な市場での新規展開を遅らせます。政府の共同資金調達はハードルを下げますが、資本不足により複数の地域スタートアップがパイロット段階に留まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レンタルタイプ別:サブスクリプションが規模を支え、ペイパーユースが勢いを増す

サブスクリプションは、フリートオペレーターがサービスプロバイダーのキャッシュフローを安定させる複数年契約を締結したことで、2025年の収益の84.70%を占めました。これらのティアでは、価格設定は通常、バッテリーアクセス、予知保全、使用済みリサイクルをバンドルし、ユーザーを残存価値リスクから保護します。サブスクリプションプランの自動車用バッテリーレンタル市場規模は、24.63%のCAGRで2031年までに10億5,000万米ドルに達すると予測されています。IoTメータリングとアプリベースの請求によって実現されるペイパーユーススキームは32.69%の急増を記録しており、季節的なピーク時に柔軟性を必要とするライドヘイルドライバーや自治体フリートなどの断続的なユーザーに支持されています。

ペイパーユースの受け入れが拡大している背景には、透明な単位経済性があります。オペレーターは交換されたkWhごとまたはスワップイベントごとに課金し、フリートマネージャーに馴染みのある燃料カードの論理を反映しています。CATLのChoco-Swapパイロットは、高走行距離タクシー向けに月額599人民元のティアと、アドホック料金として1kWhあたり0.20人民元を提示し、サブスクリプションの安定性と変動需要の取り込みを組み合わせています。プロバイダーが予測可能な需要を促しながら新規ユーザーの参入障壁を低く保つロイヤルティ割引を導入するにつれ、ハイブリッド価格設定の変形が主流になる可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

バッテリータイプ別:固体電池が既存のリチウムイオンを破壊する態勢

リチウムイオンパックは、確立されたサプライチェーンと2023年〜2024年の間の劇的な20%の価格下落により、2025年の収益の95.90%を占めました。リチウムイオン技術の自動車用バッテリーレンタル市場シェアは近期において安定していますが、83.61%のCAGRを考慮すると、固体電池ユニットに帰属する自動車用バッテリーレンタル市場規模は2031年までに3億5,000万米ドルを超える可能性があります。トヨタは2028年までに量産準備を目標とし、BYDとCATLはより早期の限定展開に向けた公開ロードマップを持っています。

固体電池の優位性は、エネルギー密度が2〜3倍高く、本質的な熱安定性があることから生まれており、航続距離を損なうことなくパックの小型化が可能です。GogoroとProLogiumは、220Wh/kgを達成するスワップ可能な固体電池スクーターバッテリープロトタイプを発表しており、これは現在のコバルトリッチなリチウムイオンセルより45%高い値です。レンタルモデルはアーリーアダプターのリスクを軽減し、初期バッチでセル価格が200米ドル/kWhを超えても、プロバイダーがプレミアムエネルギー密度を収益化できるようにします。一方、車両OEMは手頃な価格の制約に直面するでしょう。

車両タイプ別:商用フリートが次の成長の波を牽引

乗用車は、中国の消費者向けBaaSの早期普及を反映して、2025年の売上高の73.60%を占めました。それにもかかわらず、商用バン、トラック、バスは2031年に向けて32.54%のCAGRで加速しています。高い稼働率は、110秒未満のスワップベースのダウンタイムのコスト優位性を増幅させ、車両を25分間停止させる400kW液冷充電を上回ります。1シフトあたり200〜300kmを走行する物流キャリアにとって、この生産性の差はサブスクリプションプレミアムを上回ります。

二輪・三輪車は、バッテリーコストが車両小売価格の最大40%に相当する南アジアおよび東南アジアで消費者の財布を掴んでいます。インドの2025年政策フレームワークにおける政府発行の相互運用性規則は、OEMに標準化されたパックハウジングの採用を義務付け、フードデリバリーのギグワーカー向けの高速サイクルレンタルを促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:フリートの優位性が持続し、個人の普及が進む

フリートオペレーターは、ボリュームディスカウント、プロフェッショナルなメンテナンスプロトコル、バッテリー稼働率を最大化するデータリッチなテレマティクスを活用できるため、2025年の需要の83.40%を管理しました。コスト会計士は、スワッピングがハイブリッド急速充電サイクルを置き換えた場合に達成可能な8〜10%の燃料・メンテナンスコスト削減を正確に定量化します。ホンダと三菱のALTNAは、N-VAN e:の発売にBaaSをバンドルして提供しており、OEM自身が一回限りの販売ではなく年金収入を求めていることを反映しています。

個人消費者は現在ニッチですが、31.15%のCAGRで最も速い成長軌道を示しています。現代自動車の韓国でのCasper EVリースは、バッテリーをステッカー価格から除外し、サブスクリプションを含めた場合のガソリンマイクロカーと同じ月額支出を維持しながら、参入コストを25%以上引き下げます。成長は、高密度のスワップステーションカバレッジと透明なライフタイム価格設定に依存しており、オーナーが直接購入と比較して4年以内に回収できることを確認できるようにする必要があります。

地域分析

アジア太平洋地域は2025年の世界収益の64.70%を生み出し、30.28%のCAGRで2031年まで圧倒的なリードを維持する見込みです。中国の産業政策は、補助金、土地付与、電力網料金の還付を一体的なパッケージにまとめ、CATLとSinopecの10,000ステーション計画を加速させています。インドのエネルギー省は、インド製造バッテリー生産を活用してコストカーブを下げながら、18か月以内にキオスク密度を10倍にすることを目指しています。東南アジアのライドヘイルフリートは、1平方メートル未満のスワップステーションフットプリントで済む電動バイクのサブスクリプションプランをますますバンドルしており、充電スペースが不足する混雑した都市部への参入を可能にしています。

欧州は、プロフェッショナルなバッテリー管理をコンプライアンスの必要条件とする厳格な循環経済義務により、金額ベースで第2位にランクされています。同地域の自動車用バッテリーレンタル市場規模は、26.85%のCAGRで2031年までに3億1,000万米ドルに達すると予測されています。初期の機関需要は、BaaSをサービスとしての車両バンドルに統合するリース大手から来ています。Stellantisは、スワップ対応バッテリーリースを含む50万台の車両についてAyvensとフレーム契約を締結しており、減価償却リスクに対する戦略的ヘッジと販売後のサービスマージン獲得の手段となっています。フランスとドイツの自治体バスフリートも、日中の充電による時刻表の乱れを避けるため、固定ルートのスワップデポをパイロット運用しています。

北米はインフラ密度で遅れをとっていますが、ダウンタイムが資産回転率に影響するラストマイルおよびドレイジポートで高マージンのプロジェクトを生み出しています。Ampleと三菱商事のコラボレーションにより、サンフランシスコ郊外にモジュラースワップポッドが設置され、電動配送バンの給油時間が5分に短縮されました。規制の整合性は断片的ですが、カリフォルニア州のゼロエミッションドレイジ向けインセンティブパッケージが広範な普及を促す可能性があります。中東とアフリカは探索段階にありますが、将来の下流資産を将来に備えるため、予測所を高速サイクルバッテリー交換に転用しようとする石油・ガス企業から強い関心が示されています。

競争環境

競争は中程度であり、地域クラスターは従来の製造量ではなくプラットフォーム経済を中心に統合されています。CATL、NIO、Gogoroは、セル生産、リース、ソフトウェアを組み合わせたファーストムーバーエコシステムを代表しており、後発参入者にとっての資本障壁を高めています。サプライチェーンの管理により、純粋なステーションオペレーターが対応できない稼働率保証を引き受けることができます。NIOは2025年5月までに中国本土で2,300か所以上のスワップサイトを超え、高速道路サービスエリアの90%をカバーし、消費者の航続距離不安を大幅に軽減しました。

スタートアップはOEM横断の互換性を提供することでニッチを開拓しています。Ampleのロボットポッドは5分未満で空のパックをスワップし、交換可能なアダプタープレートを介して一晩で異なる車両フットプリントに再構成できます。インドのBattery Smartは低設備投資の二輪車キオスクに注力し、フードデリバリーフリートの非常に高い稼働率から価値を引き出していますが、積極的な国内需要を背景に継続的なセル供給を確保する必要があります。

レガシーOEMはパイロットプログラムを超えて進んでいます。StellantisのFree2moveモビリティブランドはAmpleと協定を結び、マドリードでの迅速展開ステーションの評価を行い、有利な規制テンプレートが整い次第、欧州展開の基盤を築いています。フォードとゼネラルモーターズはそれぞれスライドインバッテリートレイの特許を申請しており、小売・フリートバイヤー向けにスワップ対応のシャシープラットフォームを標準化する意図を示しています。特許の藪が戦略的なレバーになる可能性がありますが、政府が気候目標を加速するためにオープンアーキテクチャを選択した場合、標準化アライアンスが独自の優位性を無効化する可能性があります。

自動車用バッテリーレンタル産業のリーダー

Ample Inc.

NIO Limited

Contemporary Amperex Technology Co., Limited (CATL)

Gogoro Inc.

Sun Mobility Pvt Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:現代自動車はCasper EV向けにバッテリーリースを開始し、パックコストを車両価格から分離することで内燃機関の競合他社に対抗しました。

- 2024年9月:VidyutとJSW MGモーターインドは、MGの電動ポートフォリオをカバーする乗用車バッテリーレンタルプログラムを導入しました。

- 2024年6月:ホンダと三菱商事は、ホンダN-VAN e:向けの統合バッテリーリース、モニタリング、リサイクルを提供するALTNA Co., Ltd.を設立しました。

- 2024年2月:StellantisとAyvensは、2026年までに欧州全体で最大50万台の車両にバッテリーリースオプションを組み込むフレーム契約を締結しました。

世界の自動車用バッテリーレンタル市場レポートの範囲

自動車用バッテリーレンタルサービスは、特定の期間またはサブスクリプションモデルを通じてバッテリーをレンタルするオプションをユーザーに提供します。この便利なサービスにより、ユーザーはバッテリーの完全な所有にコミットすることなく、必要なときに信頼性の高い満充電のバッテリーにアクセスできます。

自動車用バッテリーレンタル市場は、レンタルタイプ、バッテリータイプ、車両タイプ、地域別にセグメント化されています。レンタルタイプ別では、市場はサブスクリプションとペイパーユースにセグメント化されています。バッテリータイプ別では、市場は鉛酸バッテリー、リチウムイオンバッテリー、その他のバッテリータイプにセグメント化されています。車両タイプ別では、市場は乗用車と商用車にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| サブスクリプション |

| ペイパーユース |

| 鉛酸 |

| リチウムイオン |

| 固体電池 |

| その他 |

| 二輪・三輪車 |

| 乗用車 |

| 商用車 |

| フリートオペレーター |

| 個人消費者 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 |

| レンタルタイプ別 | サブスクリプション | |

| ペイパーユース | ||

| バッテリータイプ別 | 鉛酸 | |

| リチウムイオン | ||

| 固体電池 | ||

| その他 | ||

| 車両タイプ別 | 二輪・三輪車 | |

| 乗用車 | ||

| 商用車 | ||

| エンドユーザー別 | フリートオペレーター | |

| 個人消費者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの自動車用バッテリーレンタル市場の予想成長率は?

市場は2025年の3億3,000万米ドルから2031年の14億2,000万米ドルへと、27.56%のCAGRで成長すると予測されています。

アジア太平洋地域が自動車用バッテリーレンタルの普及で優位に立つ理由は?

スワップインフラへの政府補助金、高い都市密度、垂直統合型バッテリーサプライチェーンにより、アジア太平洋地域は2025年の世界収益の64.70%を占め、30.28%のCAGR見通しを維持しています。

サブスクリプションとペイパーユースモデルの違いは?

サブスクリプションはバッテリーアクセス、メンテナンス、リサイクルを定額月額料金にバンドルして予算管理を簡素化しますが、ペイパーユースはスワップごとまたはキロワット時ごとに課金し、稼働率が変動するフリートに適しています。

固体電池は現在のレンタル経済性を破壊するか?

固体電池パックはエネルギー密度が2〜3倍高く、安全性も向上しています。83.61%のCAGRという予測は、レンタルプロバイダーが迅速に採用することを示唆していますが、量産コストが低下するまでリチウムイオンが主流であり続けます。

最終更新日: