炭酸バリウム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

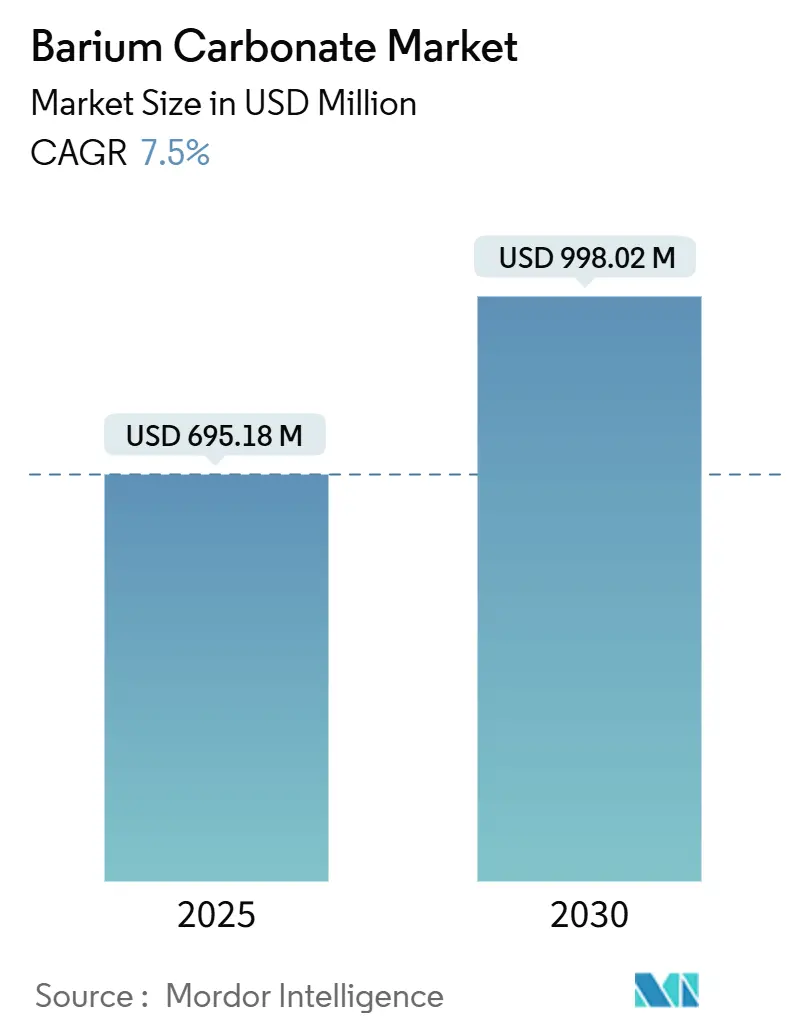

| 市場規模 (2025) | 695.18 百万米ドル |

| 市場規模 (2030) | 998.02 百万米ドル |

| 成長率 (2025 - 2030) | 7.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる炭酸バリウム市場分析

世界の炭酸バリウム市場規模は2025年に6億9,518万米ドルとなり、2030年までに9億9,802万米ドルに達すると予測され、7.50%のCAGRで成長します。建設業の回復、半導体の微細化、特殊ガラスに対する厳格な性能仕様が炭酸バリウム市場の現在の需要を支えており、超微細加工技術が高付加価値の電子用途を開拓しています。アジア太平洋地域はセラミックタイルの生産量と拡大する半導体製造の拠点に支えられ、消費・生産の両面で優位を占めています。一方、北米と欧州は環境コンプライアンスとプレミアムグレードで先行しています。生産者は重晶石の供給を確保するための垂直統合を優先し、規制強化に対応した鉛フリー代替品への投資を進めています。重晶石の価格変動と、チタン酸バリウムコンデンサーにおけるR&Dの継続が、エンドユーザーがコスト・純度・持続可能性のバランスを取れる信頼できるパートナーを求める中、各地域の戦略的優先事項を再編しています。

レポートの主要ポイント

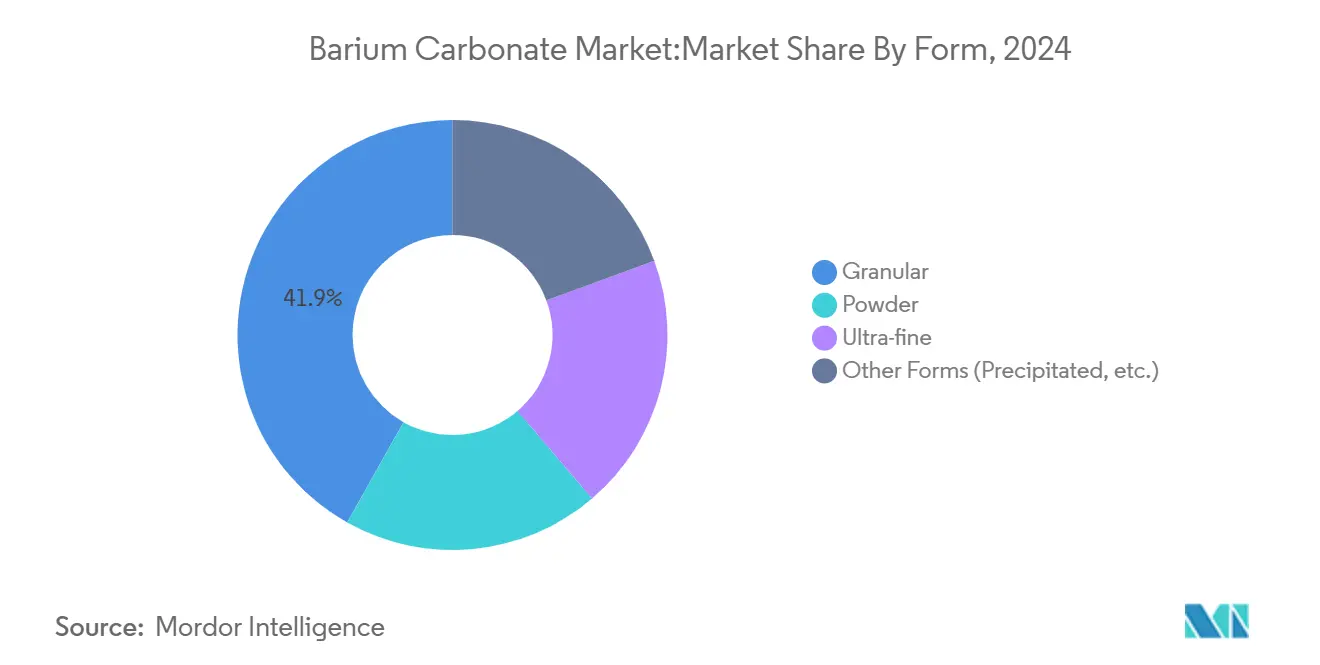

- 形態別では、顆粒状炭酸バリウムが2024年に41.86%の収益シェアで首位となり、超微細セグメントは2030年にかけて8.06%のCAGRで加速すると予測されています。

- 用途別では、レンガ・タイルが2024年の炭酸バリウム市場シェアの36.87%を占め、電子セラミックスは2030年にかけて8.19%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、建設セクターが2024年に39.80%の収益シェアを保持し、電子機器は同期間に8.48%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋が2024年需要の44.55%を占め、2030年にかけて9.02%のCAGRで最も速い地域成長を記録すると予測されています。

世界の炭酸バリウム市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設・インフラ産業の拡大 | +2.1% | アジア太平洋および新興市場に集中した世界規模 | 中期(2〜4年) |

| 特殊ガラスの生産量増加 | +1.8% | 北米・欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| セラミックス産業からの需要増加 | +1.6% | アジア太平洋中心、中東・アフリカへ波及 | 短期(2年以内) |

| 電子機器・半導体製造における技術進歩 | +1.4% | アジア太平洋、北米、欧州の一部拠点 | 中期(2〜4年) |

| 農業セクターにおける用途の拡大 | +0.6% | 世界規模、先進国市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設・インフラ産業の拡大

インド、東南アジア、ラテンアメリカにおけるインフラ整備が、フラックス剤として炭酸バリウムを使用するセラミックタイル、レンガ、屋根瓦の消費を拡大させています。インドの建設化学品市場だけでも、2028年までに5億インドルピーの売上増加が見込まれており、組織的なコンクリート生産とグリーン建材への同国の取り組みを反映しています。ジャカルタ、マニラ、サンパウロでは年3%を超える都市化率が、耐湿性レンガへの安定した需要を維持しており、これらのレンガは耐久性向上のために炭酸バリウムを活用しています。中国の不動産市場の縮小が2024年の全体的な生産量を抑制したものの、第2層都市における大規模な政府主導の住宅プロジェクトが基礎需要を維持しています。多国間開発銀行による道路・低価格住宅向け融資が、南アジアとアフリカ全域で高性能セラミックスの対象市場を拡大しています。顆粒グレードを供給する生産者は既存のキルンインフラの恩恵を受け、超微細品の供給者は精密ファサード部材のニッチ契約を獲得しています。

特殊ガラスの生産量増加

自動車用ヘッドアップディスプレイ、拡張現実光学機器、太陽光モジュールには、高屈折率と最小限の光学分散を両立するガラス組成が必要であり、これは炭酸バリウムの添加によって効率的に実現されます。超薄型・フレキシブルガラス基板へのアップグレードを進める欧州・北米の工場では、炭酸バリウムの添加量を精密に管理することで機械的完全性を維持しながら、厚さを最大30%削減できることが実証されています[1]Venator Materials Corporation、「バリウム含有量を高めた先進光学ガラス」、venatorcorp.com 。電気自動車の普及拡大が軽量・耐熱フロントガラスおよびサンルーフパネルの需要を押し上げ、自動車メーカーは高純度炭酸バリウムの長期供給契約を交渉しています。EU再生可能エネルギー義務の下での太陽光発電アレイの拡大が、光透過率とモジュール耐久性を向上させるバリウム強化カバーガラスの消費を増加させています。次世代車両における高精細インフォテインメントスクリーンへの移行が、厳格な不純物仕様に調合された微細・超微細粉末の機会を広げています。

セラミックス産業からの需要増加

デジタル印刷、キルンの電化、大判タイル生産がセラミックス製造を刷新しており、焼結温度を最大15%低下させ、グリーン体強度を高めるフラックスシステムにおける炭酸バリウムの役割が高まっています。米国のセラミックスセクターは2022年に13.9%回復し、貿易混乱を受けて迅速な納品と安定した品質を保証できる国内サプライヤーが恩恵を受けました。アジアの生産者は熱衝撃耐性を持つパティオ・ファサードタイルに注力しており、これらの用途では制御された粒子形態を持つ顆粒または粉末グレードが好まれます。電子セラミック部品、特に積層セラミックコンデンサーは、厳格な誘電体許容差を支える粒度分布が厳密に管理された超微細炭酸バリウムを必要とします。欧州・日本のタイルメーカーは水素対応キルンの試験運用を進めており、焼成温度と全体的なエネルギー強度を低下させるフラックスの採用に向けた追加的なインセンティブが生まれています。

電子機器・半導体製造における技術進歩

チップの形状が縮小し、スイッチング周波数が上昇するにつれ、チタン酸バリウムコアを基盤とする積層セラミックコンデンサーは、より高い誘電率と低い誘電損失を実現する必要があります。AIP Materialsの研究により、ウェットエッチング製造がイオンミリングよりもBaTiO3コンデンサーの完全性を良好に保つことが確認され、デバイスメーカーは微量汚染物質が50 ppm未満の超高純度炭酸バリウムを指定するようになっています。AIサーバーブームにより、2023年以降、高容量積層セラミックコンデンサーの需要は4倍に増加し、ロット間の化学的一貫性を保証できるサプライヤーへの調達がシフトしています。TSMCの熊本工場が2024年後半に稼働を開始したことで日本の需要に新たな押し上げが生まれ、韓国・台湾のパッケージングハウスは電極グレード粉末の購入を加速させています。強誘電体メモリプロトタイプに取り組む北米の大学も、特殊炭酸バリウム製剤の採用基盤をさらに広げています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 毒性と環境規制の強化 | -1.2% | 北米・欧州で規制執行が厳格な世界規模 | 短期(2年以内) |

| 重晶石鉱石価格の変動 | -0.8% | 世界のサプライチェーン、特にアジア太平洋の生産者に影響 | 中期(2〜4年) |

| 鉛フリー代替フラックスへのシフト | -0.7% | 北米・欧州が先行し、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

毒性と環境規制の強化

世界各地の規制当局が可溶性バリウム化合物の許容職場暴露限界値を引き下げており、製造業者のコンプライアンスコストが増加しています。有害物質・疾病登録局の毒性プロファイルは、可溶性バリウム塩の摂取と消化器・心臓への影響を関連付けており、工場に封じ込め設備と廃水処理施設のアップグレードを促しています。カリフォルニア州大気資源委員会は年間22,000ポンドのバリウム化合物排出を記録しており、このデータが高度な粒子捕集システムの強制設置を引き起こしました。欧州では、REACH認可が詳細な安全使用報告書を義務付けており、中規模生産者をサードパーティ監査とISO 14001認証取得へと誘導しています。民生用電子機器を供給するブランドは鉛フリー釉薬配合への切り替えを進めており、性能を損なわない代替フラックスブレンドの提供に向けたサプライヤーへのR&D圧力が高まっています。これらの措置は総じて市場参入障壁を高め、クリーン生産技術の早期採用者を優遇しています。

重晶石鉱石価格の変動

重晶石は典型的な炭酸バリウム製造フローシートの変動費の60〜70%を占めており、価格変動が直接利益率を侵食します。中国の省当局による環境非適合重晶石鉱山への取り締まりにより、3年間で生産量が120万トンから約32万5,000トンに減少し、原鉱石価格が4倍に上昇しました[2]Valerie Jones、「中国の重晶石供給が逼迫し価格が上昇」、rigzone.com 。インドの国営供給オークションがさらなる不確実性を加え、ナイジェリアとモロッコの物流ボトルネックが海上貿易を混乱させています。価格変動をヘッジするため、大手統合プレーヤーは自社鉱床を確保するか、工業用硫酸塩廃棄物を高密度原料に転換する合成重晶石パイロットプラントに資金を投じています。同様のヘッジ手段を持たない中小アジア生産者は運転資金の逼迫に直面し、付加価値グレードのシェアを資本力のある多国籍企業に譲りつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:顆粒の優位性と超微細品のイノベーション

顆粒材料は2024年の炭酸バリウム市場の41.86%を占め、セラミックスとガラス全般においてキルンに適した流動特性と適度な純度目標が評価されています。顆粒化は重晶石産地の近くで実施できるため輸送費が削減され、単位コストは予測可能なままです。粉末グレードはコストと性能の橋渡しをし、粒径10〜75 µmのオプションでエナメル、コーティング、化学中間体に供給されています。超微細セグメントは規模こそ小さいものの、8.06%のCAGRを記録すると予測されており、半導体ファブと積層コンデンサーメーカーは高い焼結活性と均一な結晶相を実現する500 nm未満の粒子を必要としています。査読済み研究で実証されたマイクロ波沈殿法は、狭い粒度分布を持つ斜方晶系BaCO3を生成し、電子機器クライアントの間での広範な採用を促進しています[3]P. Gupta、「BaCO3のマイクロ波均一沈殿」、High Temperature Materials and Processes、degruyter.com 。

小型化へのシフトにより、装置ベンダーはサブミクロン分級と金属不純物レベル10 ppm未満を保証するようになっており、これは従来の粉砕では達成不可能な基準です。その結果、複数のアジア化学グループがインライン粒度分析を備えたクローズドループ沈殿反応器へのアップグレードを実施しています。粉末・顆粒サプライヤーはレンガキルンとガラスフロートラインからの安定した需要を享受し続けていますが、クライアントが植物レベルの排出限界を満たすためにより高いかさ密度と低い可溶性バリウム含有量を要求するにつれ、価格圧力が強まっています。超微細グレードの炭酸バリウム市場規模は2030年までに5,400万米ドル成長すると予測されており、コモディティから設計された製剤への移行を反映しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:伝統的なレンガと先進電子機器の融合

レンガ・タイルは2024年の世界収益の36.87%を占め、炭酸バリウムを活用した組積造ユニットは白華現象の低減と耐霜性の向上を示しています。インドネシアとベトナムにおける都市インフラの展開が、低コスト顆粒生産者への発注を継続的に促しています。特殊ガラスは第2位の用途として、フラットパネル・太陽光・自動車用ガラス生産者に供給を続けており、光学グレード粉末の需要は電気自動車ディスプレイの数量と連動して増加しています。電子セラミックスは最も成長の速い分野であり、5G基地局フィルターと高密度積層セラミックコンデンサースタックに牽引されて8.19%のCAGRを記録すると推定されています。

釉薬・エナメル市場は建築ファサードの人気により安定したトン数を維持し、化学中間体、農業用微量栄養素、分析試薬は緩やかな一桁台の成長を示しています。性能への期待が高まる中、クライアントは残留硫酸塩レベル0.1%未満、重金属汚染物質5 ppm未満の保証を求めています。電子セラミックスの炭酸バリウム市場シェアは現在は小規模ですが、着実に拡大し、生産者のポートフォリオを高マージン・高純度品へと再編していくでしょう。

エンドユーザー産業別:建設が首位、電子機器が加速

建設セクターは2024年消費量の39.80%を占め、南アジアとラテンアメリカ全域の景気刺激策に支えられたインフラプロジェクトに支持されています。炭酸バリウム改質フライアッシュレンガを用いたセメント代替実験が、下流ユーザーの対象グループをさらに拡大しています。対照的に、コンデンサーから非線形バリスターに至る電子機器用途は、8.48%のCAGRで他のすべての産業を上回る成長が見込まれており、先進回路における同材料の戦略的重要性を示しています。

石油・ガスは掘削泥水添加剤を通じて中程度の量を消費し続けていますが、エネルギー転換政策と探鉱予算の削減が成長を抑制しています。生産者はバリウム系土壌pH調整剤に対する農業分野の新興需要に注目していますが、多くの地域での規制承認は毒性報告書の提出待ちとなっています。全体として、炭酸バリウム市場は多様化の恩恵を受けており、周期的な建設プロジェクトが基礎量を安定させる一方、電子機器用途が高い単位マージンと原材料価格急騰に対するレジリエンスをもたらしています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

地域別:アジア太平洋のデュアルリーダーシップ

アジア太平洋は2024年の炭酸バリウム市場の世界需要の44.55%を占め、垂直統合されたタイル・ガラス・半導体サプライチェーンによってその地位を強化しています。中国は不動産市場の逆風にもかかわらず主要消費国であり続け、電子機器・太陽光産業が特殊グレードの調達を継続しています。インドのスマートシティ計画と100 GWの太陽光目標が、建設化学品とPVカバーガラス製剤の旺盛な需要を牽引しています。国内チップ生産能力を支援する日本政府の補助金と堅調な自動車ガラス輸出が、地域需要を延伸しています。

北米は、航空宇宙・防衛クライアントが一貫した誘電体性能と厳格な不純物管理を必要とするため、相当のシェアを占めています。2024年のCHIPS法の設備投資が国内付加価値を深め、超微細純度に対応できる地域炭酸バリウムサプライヤーにニッチを開いています。カナダのサスカチュワン州における重晶石資源開発も、価格変動懸念を緩和し得る長期的な原料オプションを提供しています。

欧州は環境管理を推進し、サプライヤーにエネルギー効率の高いキルンとクローズドループ排水処理の採用を促しています。高級フロートガラス、自動車光学機器、セラミックコンデンサーメーカーは99.95%を超える純度のグレードを要求しており、プレミアム価格設定と長期契約を可能にしています。グリーン水素対応炉に向けたEU資金が低融点フラックスの採用を促進しており、この特性は炭酸バリウム粉末によって容易に満たされます。

南米では、ブラジルとチリのインフラ刺激策が建設グレード需要を押し上げ、アルゼンチンのリチウム電池イニシアチブが高純度セラミックスの萌芽的な見通しを生み出しています。中東・アフリカ地域では、観光需要に伴うホテル建設と海水淡水化プラントのアップグレードに関連した漸進的な量の増加が見られます。物流上の障壁と限られた地域加工施設が現在の地域成長を制限していますが、一帯一路の枠組みの下での合弁事業が2028年までに新たな粉砕・沈殿設備をもたらす可能性があります。

競合環境

炭酸バリウム市場は適度に集約されています。SolvayとHoneywell Internationalは独自の沈殿技術と自社重晶石チャネルを活用し、日本・米国のOEMにコンデンサーグレード粉末を供給しています。Hebei Xinji Chemical GroupとGuizhou Redstarは、埋蔵量への近接性と統合物流の恩恵を受け、競争力のある価格でタイル・レンガ・ガラスの大手生産者に供給しています。

炭酸バリウム産業のリーダー企業

SAKAI CHEMICAL INDUSTRY CO.,LTD.

SHAANXI ANKANG JIANGHUA GROUP CO., LTD.

Chemical Products Corporation

Solvay

Honeywell International Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:インド最大の炭酸バリウム生産者であるVishnu Chemicalsは、2023年に締結した20年間の太陽光発電契約が炭酸バリウム生産の電力コストを25〜30%削減していると発表しました。

- 2022年10月:インド財務省は、貿易救済総局の勧告を受け、中国産炭酸バリウム輸入品に対するアンチダンピング関税を撤廃しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、炭酸バリウム市場を、レンガ・タイル、特殊ガラス、釉薬、電子セラミクス、エナメル、および関連化学合成における下流用途向けに、粉末、顆粒、または超微粉形態で供給される新品・商業グレードのBaCO3の販売金額として定義する。採掘されたバライトまたはウィザライトからの沈殿法またはカーボサーミック法による転換を含み、数値はメーカー出荷価格ベースのUSDミリオンで報告される。

スコープ除外:リサイクルバリウム残渣、社内内部振替(キャプティブ)、およびチタン酸バリウムなどの誘導体化合物はスコープ外とする。

セグメンテーション概要

- 形態別

- 顆粒

- 粉末

- 超微細

- その他の形態(沈殿物など)

- 用途別

- レンガ・タイル

- 特殊ガラス

- 釉薬

- 電子セラミックス

- エナメル

- その他の用途(化学中間体など)

- エンドユーザー産業別

- 建設

- セラミックス

- 電子機器

- 石油・ガス

- その他のエンドユーザー産業(特殊化学品など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは次に、アジア太平洋、欧州、北米全域のプラントマネージャー、セラミック配合技術者、地域トレーダー、および環境規制当局に連絡を取った。インタビューおよび簡易アンケートにより、典型的な純度グレード、平均販売価格、代替トレンド、および近期の設備増強計画を明確化し、二次調査の結果の検証および弾力性仮定の精緻化に活用した。

デスクリサーチ

アナリストはまず、米国地質調査所(United States Geological Survey)のバライト産出データ、国際貿易センター(International Trade Centre)のHSコード283660貿易フロー、世界銀行(World Bank)の建設支出ダッシュボード、欧州セラミック協会(European Ceramic Society)の生産速報などのオープンソースから需給の手がかりを収集した。企業の開示資料、特許要約、および信頼性の高いビジネス報道がこれらのデータセットを補完した。サブスクリプション型リポジトリ(例:D&B HooversおよびDow Jones Factiva)は、生産者の収益および設備規模の確認に活用された。列挙したソースは参照資料の幅広さを示すものであり、クロスチェックおよびコンテキスト確認のために多数の追加参考文献も精査した。

デスク作業により、モデル構築の基盤となるベースライン生産量、最終用途別分割パターン、および地域別価格帯が得られた。

市場規模推計・予測

トップダウン構築は、地域別バライト処理量と転換収率から始まり、BaCO3産出量および純貿易量に再構成した後、建設用タイル生産量、特殊ガラストン数、および積層セラミックコンデンサ(MLCC)産出量から導出した需要プールと照合する。生産者出荷量のボトムアップ積み上げおよびサンプリングされたASP×数量の一部は、ガードレールとして機能する。建設支出、セラミックタイル輸出、特殊ガラス産出量、バライト鉱石価格指数、およびMLCC出荷成長率などの主要変数が多変量回帰に投入され、2030年までの金額を予測する。ボトムアップのギャップが生じる場合(例:小規模非公開サプライヤー)、過去の輸入カバレッジ比率を用いて補間する。

データ検証・更新サイクル

モデルアウトプットは、3段階の分散チェック、ピアレビュー、およびシニアアナリストの最終承認を経る。結果は年次で見直され、主要プラントの閉鎖や規制変更などの重大事象が発生した場合には中間更新が実施される。また、各公表リリース直前にも迅速な更新が実施される。

意思決定者に信頼される炭酸バリウムベースラインの理由

公表されている推計値がしばしば乖離するのは、各社が異なる製品スコープを採用し、異なる価格推移を想定し、または異なるサイクルでデータを更新しているためである。

ここでの主要なギャップ要因には、下流のキャプティブ使用が計上されているかどうか、純度向上に伴う平均販売価格の推移方法、および電子機器需要がどの程度迅速に織り込まれているかが含まれる。Mordorの調査は透明性の高いスコープを設定し、実際のサプライヤー見積もりで検証された地域別価格カーブを適用し、年次更新を行うことで、プランナーにとってバランスの取れた中間値を提供する。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| 6億9,518万USD(2025年) | Mordor Intelligence | - |

| 7億9,212万USD(2025年) | Global Consultancy A | より広いスコープにはキャプティブガラスメーカーの振替が含まれ、年率4%の均一なASP上昇を想定 |

| 3億9,174万USD(2024年) | Industry Publication B | 電子機器グレード粉末を除外し、5カ国に限定した保守的な地域カバレッジを適用 |

これらの比較は、スコープ境界と価格推移が整合された場合、Mordorのフィールドインサイトと透明性の高い変数を組み合わせた規律あるアプローチが、戦略的活用において最も再現性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

炭酸バリウム市場の現在の規模はどのくらいですか?

炭酸バリウム市場規模は2025年に6億9,518万米ドルと評価されています。

2030年にかけて最も速く成長する地域はどこですか?

アジア太平洋は建設材料と半導体製造の両面における強みを反映し、9.02%の最高地域CAGRを記録すると予測されています。

最も急速に拡大している用途セグメントはどれですか?

積層セラミックコンデンサーやバリスターを含む電子セラミックスは、5G、AI、電気自動車向け電子機器の需要に牽引されて8.19%のCAGRで拡大すると予測されています。

環境規制は生産者にどのような影響を与えますか?

より厳格な暴露限界と有害廃棄物規制が、クローズドループ生産、排出捕集、鉛フリー製剤への投資を促進しており、迅速なアップグレードができない企業のコストを増加させています。

最終更新日: