タングステンカーバイド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

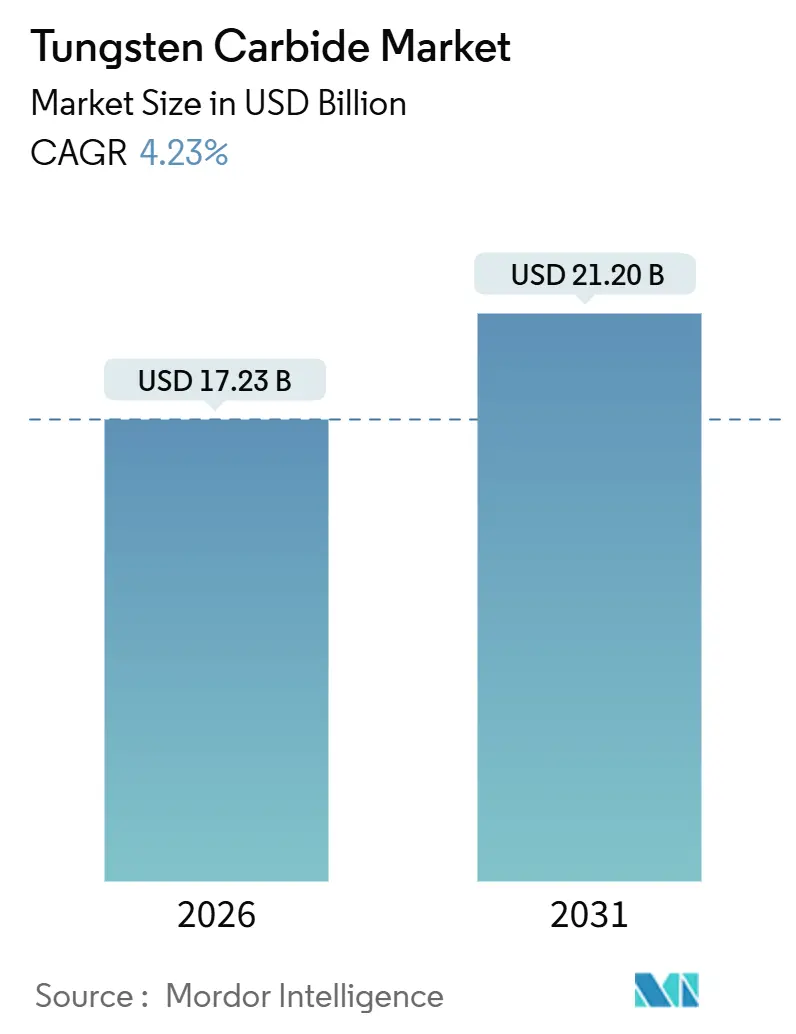

| 市場規模 (2026) | 17.23 十億米ドル |

| 市場規模 (2031) | 21.20 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタングステンカーバイド市場分析

タングステンカーバイド市場規模は2026年に170億2,300万米ドルと推定され、2031年までに212億米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは4.23%です。中国産精鉱からの調達多様化が進む中、西側諸国のバイヤーは安定的なアクセスを確保するためにより高いコストを受け入れるようになっています。並行するエコシステムが形成されつつあり、一方は引き続き価格優先の中国粉末冶金を支持し、もう一方は韓国、米国、欧州連合を拠点とする規制対応・関税隔離ルートを優先しています。超硬合金は採掘、自動車、汎用機械加工において不可欠であり続けていますが、最も急速な成長は多層PVDおよびCVDスタックがインサート寿命を2倍あるいは3倍にするコーティング分野へとシフトしています。採掘・建設分野の設備投資、防衛再軍備、積極的なリサイクル目標がさらにツール交換需要を支え、市場は安定した中一桁台の拡大を維持しています。

主要レポートのポイント

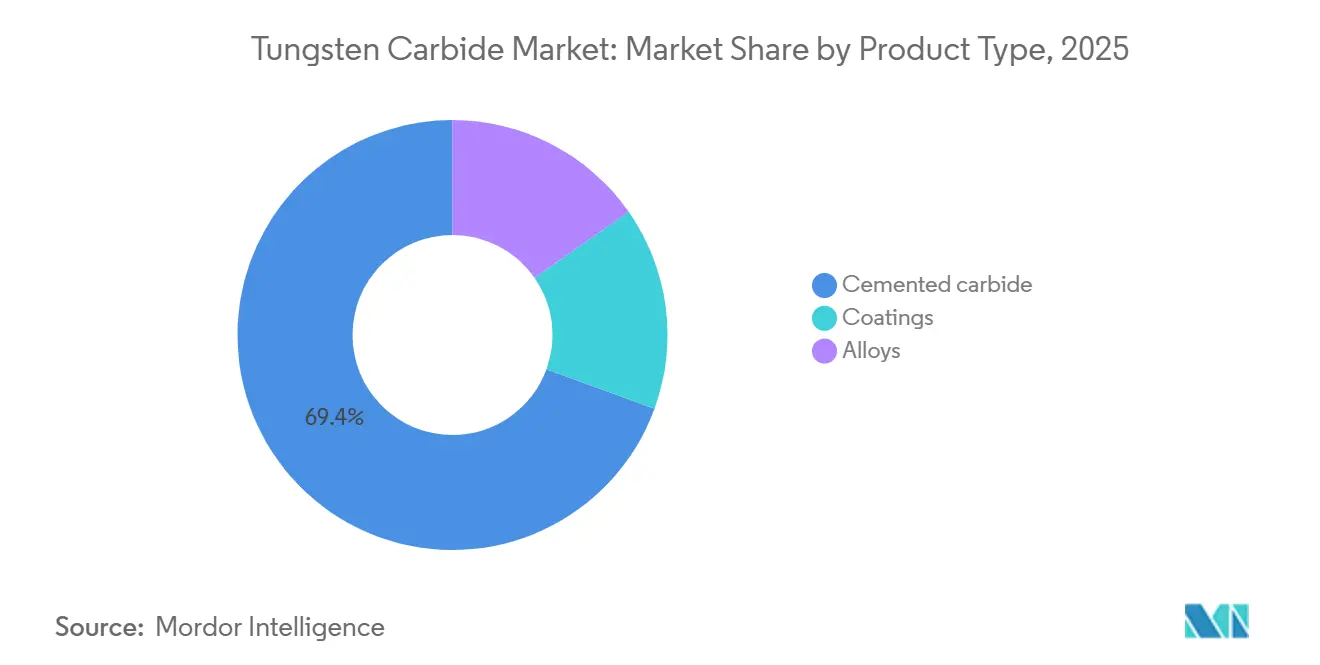

- 製品タイプ別では、超硬合金が2025年のタングステンカーバイド市場シェアの69.42%を占め、コーティングは2031年にかけて最速の5.28% CAGRを記録すると予測されています。

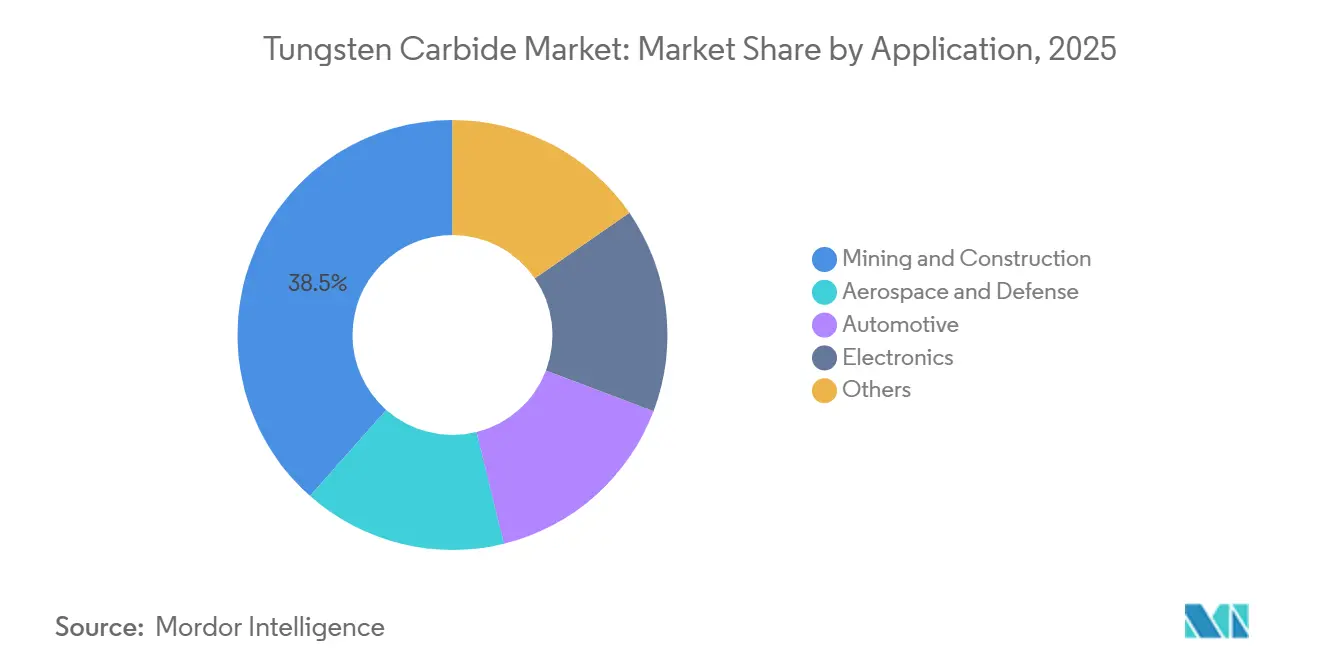

- 用途別では、採掘・建設が2025年のタングステンカーバイド市場規模の38.47%をリードし、航空宇宙・防衛は2031年にかけて5.14% CAGRで拡大しています。

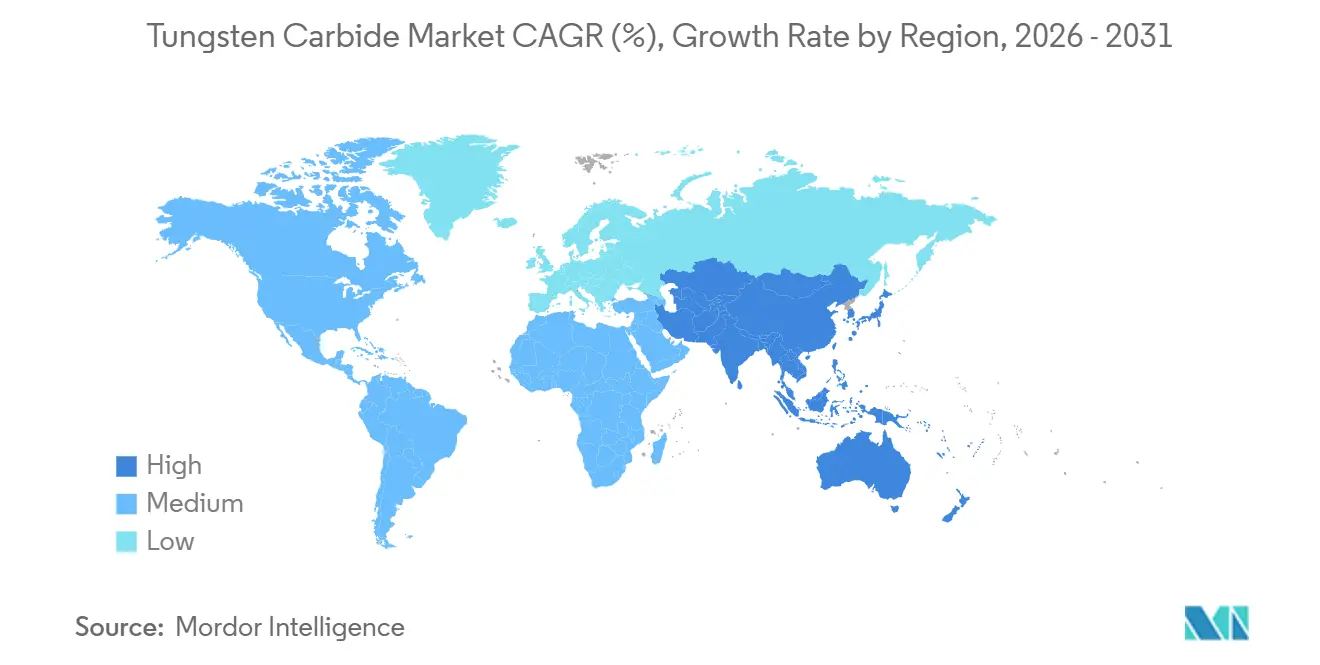

- 地域別では、アジア太平洋が2025年の世界タングステンカーバイド市場規模の51.36%を占め、2031年にかけて4.92% CAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルタングステンカーバイド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(〜)%の影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動車・鉱業における耐摩耗性切削工具の需要増加 | +1.2% | アジア太平洋および北米に集中するグローバル規模 | 中期(2〜4年) |

| アジア太平洋製造拠点全体における急速な工業化 | +1.0% | アジア太平洋コア(中国、インド、ベトナム、インドネシア) | 長期(4年以上) |

| 世界規模でのインフラ・建設投資の加速 | +0.9% | インド、中東、東南アジアを中心とするグローバル規模 | 中期(2〜4年) |

| 使用済みインサートからタングステンを回収するリサイクルプログラム | +0.6% | ヨーロッパ、北米、日本 | 長期(4年以上) |

| 3Dプリント超硬合金部品の採用 | +0.4% | 北米、ヨーロッパ、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車・鉱業における耐摩耗性切削工具の需要増加

2024年の自動車生産量は著しい水準に達し、電気自動車へのシフトが加速することで工具の摩耗が増大しています。製造業者はより硬いアルミニウム合金を高速で機械加工するようになっています。鉱山事業者は鉱石品位の低下に直面し、鋼製ビットから超硬チップ工具への急速な転換を進めています。このトレンドは、着実に拡大する鉱山機械セクターにも反映されています。CaterpillarとKomatsuが2025年および2026年に超硬品購入予算を引き上げたことは、工具の長寿命化と総所有コスト管理との相関性に対するOEMの確信を示しています[1]Caterpillar Inc.、「年次報告書2024年」、caterpillar.com。その結果、自動車および鉱業セクターからの需要は景気に左右されにくい特性を維持し、景気低迷時においても安定した成長を確保しています。電動化と深部鉱床採掘の追求という二つの力が相まって、タングステンカーバイド市場の回復力を支えています。

アジア太平洋製造拠点全体における急速な工業化

インドの生産連動型インセンティブ(PLI)は、電子機器、自動車、機械プラントへの資本流入を加速させており、新設されるCNCセルごとに年間の超硬インサート需要が高まっています。多国籍企業が中国から生産能力を移転するにつれ、ベトナムとインドネシアも同様の軌跡をたどっており、地域のタングステンカーバイド市場を強化しています。2024年、中国単独でのタングステンカーバイド消費量はアジア太平洋地域全体の合計を上回りました。中国の電力、環境規制の執行、または輸出政策における混乱は、数週間以内に世界の超硬合金供給に波及します。しかし長期的には、アジア太平洋全域における精密製造の上昇傾向が、より高品位な工具への継続的な潜在需要を支えています。

世界規模でのインフラ・建設投資の加速

中東、インド、東南アジアにおける複数年にわたる公共事業予算は数千億ドル規模に達し、超硬チップ付き道路切削カッター、トンネル掘削ディク、解体工具インサートの受注を促進し、タングステンカーバイド市場の成長を支えています。インドの国家インフラパイプラインは2025年までに多額の投資を約束しており、コンクリートおよびアスファルト向け切削工具交換の安定した需要を示しています[2]インド政府、「生産連動型インセンティブ制度」、india.gov.in。建設機械市場が着実に成長すると予測される中、摩耗部品への需要は堅調に推移しています。中東の高温と研磨性の高い砂が性能基準を引き上げているため、建設業者は高コバルトまたは微粒超硬合金に対してプレミアムを喜んで支払います。継続的な大型プロジェクトの展開により、インサートメーカーの受注残は長期にわたって堅調に維持されています。

使用済みインサートからタングステンを回収するリサイクルプログラム

CERATIZITの亜鉛プロセスは、使用済みインサートからタングステンの99%以上を回収し、スコープ3目標を追求する自動車OEMの間で採用が進んでいるバージン原料ゼロに近いグレードを実現しています。サンドビックのBerglaパウダーは完全にリサイクル金属から製造されており、バージン粉末ルートと比較してCO₂排出量を90%削減しています。エピロックは2024年に摩耗したドリルビットの回収スキームを開始し、鉱山オペレーターに新しい工具への充当クレジットを提供しています。三菱マテリアルは2031年度までにリサイクル含有率80%の達成を目指しており、精鉱価格変動に対するヘッジとなっています。欧州および北米でカーボン国境調整が進展するにつれ、低排出リサイクル粉末は具体的なコスト優位性を持つようになり、タングステンカーバイド市場全体でサステナビリティ主導のイノベーションを加速させ、先行企業を超えた採用を促進しています。

制約要因の影響分析*

| 制約要因 | CAGRへの(〜)%の影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中国の供給支配に起因する価格変動 | -0.8% | スポット市場バイヤーに対する深刻な影響を伴うグローバル規模 | 短期(2年以内) |

| WC-Co粉塵に関する毒性・労働衛生規制 | -0.5% | 北米、ヨーロッパ、日本 | 中期(2〜4年) |

| 高い焼結エネルギー集約度と迫り来る炭素価格付け | -0.4% | ヨーロッパを中心に北米へも波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中国の供給支配に起因する価格変動

2025年には、輸出規制の発表を受けてAPTスポット価格がわずか6カ月で大幅に上昇し、北京の価格決定力に対する影響力の大きさが浮き彫りになりました。これに対し、西側の生産業者は潜在的な損失を回避するために複数四半期にわたる契約を迅速に確保しました。一方、ヘッジ手段を持たない中小規模の製造業者は利益率の圧縮に苦しみました。サンドン(Sangdong)鉱山の再稼働はある程度の緩和をもたらすものの、その立ち上げは需要の増加に追いついていません。代替精鉱の規模拡大を市場が待つ中、突発的な政策変更はタングステンカーバイド市場における一年分の成長を無効にする恐れがあります。自社鉱山や強力なリサイクル能力を持つ垂直統合型のサプライヤーは、スポット市場に依存する企業に比べて価格急騰への対応力が高いといえます。

WC-Co粉塵に関する毒性・労働衛生規制

OSHAはコバルト粉塵の許容限度を設定しており、NIOSHはより厳格な基準値を提唱しています。欧州では、特に国家毒性プログラムがコバルト・タングステンカーバイドを「発がん性を引き起こすことが合理的に予測される」と指摘した後、より厳格なREACH分類に向けた議論が進行中です。集塵システムのアップグレードにより研削・仕上げコストが増加し、中小規模の工場が最も大きな影響を受けています。コバルトフリーバインダーはより安全な代替手段を提供しますが、高衝撃掘削に不可欠な靭性を欠くニッチな選択肢にとどまっています。より厳格な規制が視野に入る中、安全なバインダー化学が迅速に商業化されない限り、規制遵守コストがタングステンカーバイド市場全体の収益性を圧迫する可能性がありま。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:超硬合金が市場を支配し、コーティングがイノベーションを牽引

超硬合金は2025年に69.42%という支配的なタングステンカーバイド市場シェアを占め、これはセラミックスと比較した際の硬度と比類なき破壊靭性によるものです。この成熟したセグメントは全体的な需要成長を追うものの、垂直統合型メーカーに対して安定したキャッシュフローを継続的に提供しています。一方、コーティングは多層AlCrNまたはTiAlN皮膜がインサート寿命を2〜5倍に延ばし、使用者の工具在庫を削減し、コーティング事業者の付加価値を高めることから、最も速い5.28%のCAGRを記録しています。切削速度の上昇と自動車・航空宇宙セクターにおけるドライ加工の普及が進む中、タングステンカーバイド市場におけるコーティングの市場シェアは拡大する見込みです。一方、チタンやタンタルを添加した合金超硬は、価格プレミアムと限られた生産量を伴うものの、掘削およびエネルギーセクターでニッチな役割を確立しています。

付加製造(アディティブマニュファクチャリング)は、基材と形状設計を統合することで製品の境界を再定義しています。Sandvik社のクーラント流路付きミルは、チタンの加工サイクル時間を大幅に短縮することに成功しており、将来の価値創出がハイブリッド設計へとシフトしていることを示しています。CERATIZIT社のCT-GS20Yグレードはリサイクルタングステンから製造されており、サーキュラリティと高性能の間のギャップを埋め、スコープ3排出量を重視するOEMから特に高い評価を受けています。ISO 4499-2は、コーティングが基材のミクロ組織を隠してしまうコーティングの複雑性を踏まえ、サプライヤー間での粒径均一性を保証する重要な品質保証の役割を果たしています。今後を展望すると、コーティングおよびハイブリッドAM部品がより大きなシェアを獲得することが見込まれる一方、超硬合金は引き続きボリューム需要においてリードし続けるでしょう。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

用途別:鉱業・建設がリード、航空宇宙が加速

採掘・建設は2025年のタングステンカーバイド市場規模の38.47%を占め、研磨性の高い岩盤掘削、道路切削、摩耗プレート交換によって支えられています。採掘機械セクターはインサート交換の重要な牽引役となっています。より深い鉱床が採掘されるにつれ、ビット寿命を向上させるより靭性の高いコバルトリッチグレードへのシフトが進んでいます。ただし、粉塵毒性規制の遵守により加工コストが増加しています。

航空宇宙・防衛は最速の5.14% CAGRを記録しています。チタンアルミナイドおよびセラミックマトリックス複合材料から製造される次世代タービンブレードへの業界の転換は、0.8µm未満の粒径を持つ超微粒工具と耐熱コーティングを必要としています。一方、自動車セクターのアルミニウム製バッテリーエンクロージャーへの移行は車両重量を軽減しますが、精度要求を高めています。このシフトにより、ユニット数が安定している場合でも部品あたりの工具費用が増加しています。電子機器分野では、PCBマイクロ穴あけに直径0.1mm未満の超硬合金が必要とされ、台湾と韓国が主要なエンドユーザーとしてリードしています。ケナメタルの収益分布は、多様化したサプライヤーが採掘の景気循環的な性質を緩和し、タングステンカーバイド市場における航空宇宙の安定した成長を活用できることを示しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のタングステンカーバイド市場シェアの51.36%を占め、中国、インド、東南アジアの電子機器回廊における堅調な工作機械設置を反映して、2031年にかけて4.92%のペースで成長すると予測されています。2024年、中国は大量消費を行いましたが、2025年の輸出割当により西側調達への迅速な転換が促されました。一方、インドは生産連動型インセンティブを活用し、国内精密機械加工の急増を目の当たりにしており、その初期段階のベースから二桁成長を誇っています。

北米は2025年のタングステンカーバイド市場において注目すべきシェアを占めました。2025年1月以降、米国タングステンカーバイド市場は中国からのタングステン関連輸入品に対する米国関税の影響を受け、国内回帰と代替調達を促進しました。カナダとメキシコはいずれも航空宇宙・自動車産業の製造拠点として機能しており、工具需要は米国の産業活動と密接に連動しています。韓国における三陟(サンドン)鉱山の復活は戦略的な原料供給オプションを提示していますが、段階的な生産増強が即時の影響を和らげています。

欧州は2025年に大きな市場シェアを持ち、供給安全保障を強化するため2023年に中国産タングステンカーバイドに対するアンチダンピング関税を再導入しました。さらに、欧州連合は決定2025/840に基づき、地域の原料供給を強化するための2つの採掘イニシアチブを承認しました。工作機械・自動車産業の密集したクラスターを持つドイツが地域の消費をリードし、供給の近接性を重視しています。南米中東・アフリカ地域はいずれも市場の小さな部分を占めており、需要はインフラプロジェクトや採掘拡大に応じて変動しています。ブラジルの自動車・石油ガスセクターが散発的な急増を牽引し、サウジアラビアのNEOMプロジェクトが高い砂研磨に耐性のあるカッターへの需要を押し上げています。南アフリカの採掘産業は電力制約に直面しているものの、安定した消費者であり続けています。

競合環境

グローバルタングステンカーバイド市場は中程度の分散状態にあります。主要な競争優位性は、採掘またはスクラップ受け入れから粉末製造、プレス、焼結、研削、コーティングに至る垂直統合にあります。各国政府はサンドン(Sangdong)やスペインのエル・モト(El Moto)などの戦略的プロジェクトを支援しており、非中国産精鉱ラインにおけるホワイトスペースの機会を浮き彫りにしています。専門サプライヤーは、コバルトフリーの変種と0.5 µm未満の超微粒グレードを試みることで、医療・防衛工具のニッチ市場を開拓しています。この多様なサプライヤー環境における品質の主張は、ISO 6508-2のロックウェル校正規格によって裏付けられています。

タングステンカーバイド産業リーダー

Sandvik AB

Kennametal Inc.

CERATIZIT S.A.

Xiamen Tungsten Co., Ltd.

Guangdong Xianglu Tungsten Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Ceratizit USAは、中国産タングステンカーバイドを台湾原産と偽って関税を免脱した疑惑を和解するため、USD 5,440万ドルの支払いに合意し、米国司法省による虚偽請求法(False Claims Act)に基づく調査を解決しました。

- 2024年1月:Sandvikは、Buffalo TungstenのニューヨークにあるHydropower(水力発電)ベースの生産設備を活用し、低排出素材を域内顧客に提供するために北米のタングステン粉末生産能力を拡大しました。

- 2022年2月:CERATIZIT S.A.は、Stadler Metaleの残りの株式50%の取得を発表し、同社の単独オーナーとなりました。同社はタングステンおよびタングステンカーバイド粉末製造のための二次原料の最も重要な供給源の一つであり、CERATIZIT S.A.は同社に大きく依存しています。

グローバルタングステンカーバイド市場レポートの範囲

タングステンカーバイドは、タングステンと炭素をほぼ等しい割合で含む化学化合物です。最も基本的な形態では灰色の微粉末ですが、溶融加工によって様々な産業での使用に向けた多様な形状に成形することができます。

タングステンカーバイド市場は、製品タイプ、用途、地域によってセグメント化されています。製品タイプ別では、超硬合金、コーティング、合金にセグメント化されています。用途別では、航空宇宙・防衛、自動車、鉱業・建設、エレクトロニクス、その他にセグメント化されています。本レポートはまた、主要地域における17カ国のタングステンカーバイド市場の市場規模と予測を網羅しています。各セグメントについて、収益(USD)に基づいた市場規模の算定と予測が行われています。

| 超硬合金 |

| コーティング |

| 合金 |

| 航空宇宙・防衛 |

| 自動車 |

| 鉱業・建設 |

| エレクトロニクス |

| その他(医療、スポーツ等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| ヨーロッパその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 超硬合金 | |

| コーティング | ||

| 合金 | ||

| 用途別 | 航空宇宙・防衛 | |

| 自動車 | ||

| 鉱業・建設 | ||

| エレクトロニクス | ||

| その他(医療、スポーツ等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答されている主要な質問

タングステンカーバイド市場の2026年における規模はどのくらいですか?

タングステンカーバイド市場規模は2026年にUSD 172億3,000万ドルであり、2031年にはUSD 212億ドルに達すると予測されています。

2031年に向けたタングステンカーバイドの予測CAGRはどのくらいですか?

市場は2031年にかけて4.23%のCAGRで成長すると予測されています。

需要をリードしている製品タイプはどれですか?

超硬合金が69.42%の市場シェアを占め、最大のボリュームセグメントであり続けています。

最も急速に成長している用途はどれですか?

航空宇宙・防衛向け工具は、先端素材の加工需要により、2031年に向けて最も高い5.14%のCAGRを記録しています。

消費を主導している地域はどこですか?

アジア太平洋がグローバル需要の51.36%を占め、4.92%のCAGRで拡大しています。

サプライヤーはどのようにして原材料リスクを軽減していますか?

リーダー企業はリサイクルループへの投資と新たな非中国産精鉱プロジェクトへの取り組みにより、価格変動および輸出変動に対するリスクを遮断しています。

最終更新日: