高純度石英市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

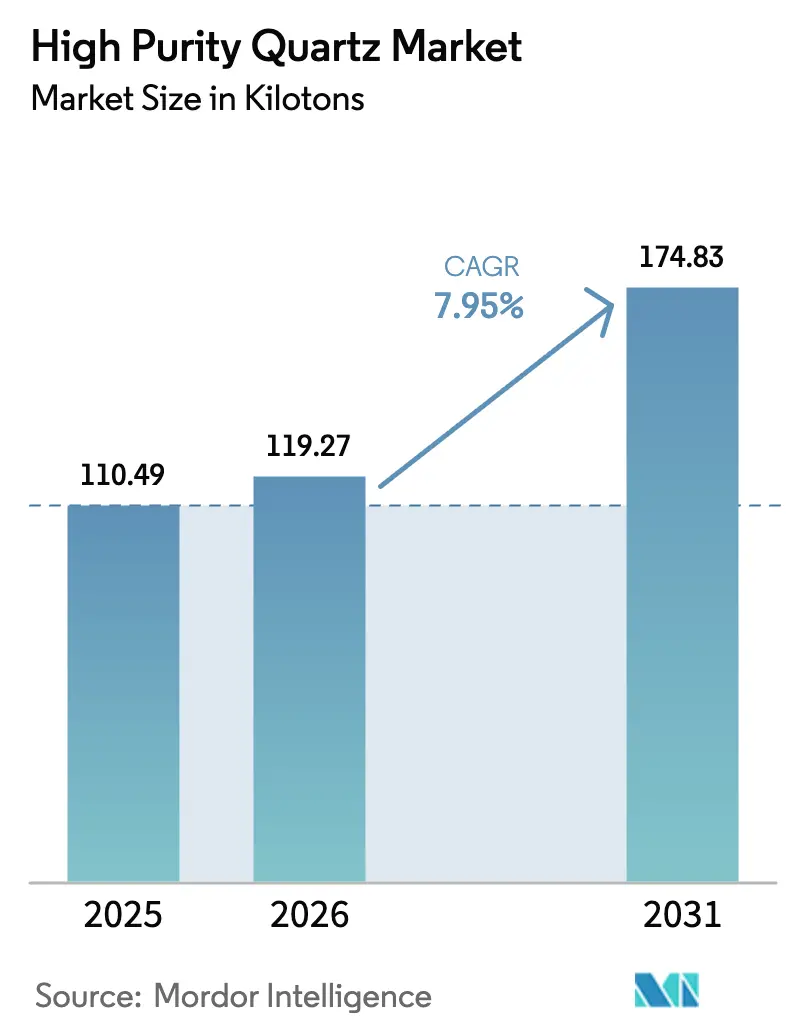

| 市場取引高 (2026) | 119.27 キロトン |

| 市場取引高 (2031) | 174.83 キロトン |

| 成長率 (2026 - 2031) | 7.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高純度石英市場分析

2026年の高純度石英市場規模は119.27キロトンと推定され、2025年の110.49キロトンから成長し、2031年には174.83キロトンに達する見通しで、2026年〜2031年にかけて7.95%のCAGRで拡大します。半導体デバイスメーカーが汚染限界を厳格化し、太陽光インゴットプラーが大型炉フリートの増設を進め、光学専門企業が極限的なレーザー安定性を追求するにつれ、需要は加速しています。ノースカロライナ州における生産能力の拡張および中国の新興鉱床は、既存の西側生産者と原料の現地調達を目指す新規参入者との間の戦略的競争を示しています。貿易政策に沿った各国政府はこの材料を戦略鉱物として位置付け、対内投資規制を形成し、代替供給ルートへの補助金を提供しています。装置メーカーは一貫して低いアルカリ含有量を重視しており、供給安全保障を優先する地域において合成グレードが優位となっています。

主要レポートのポイント

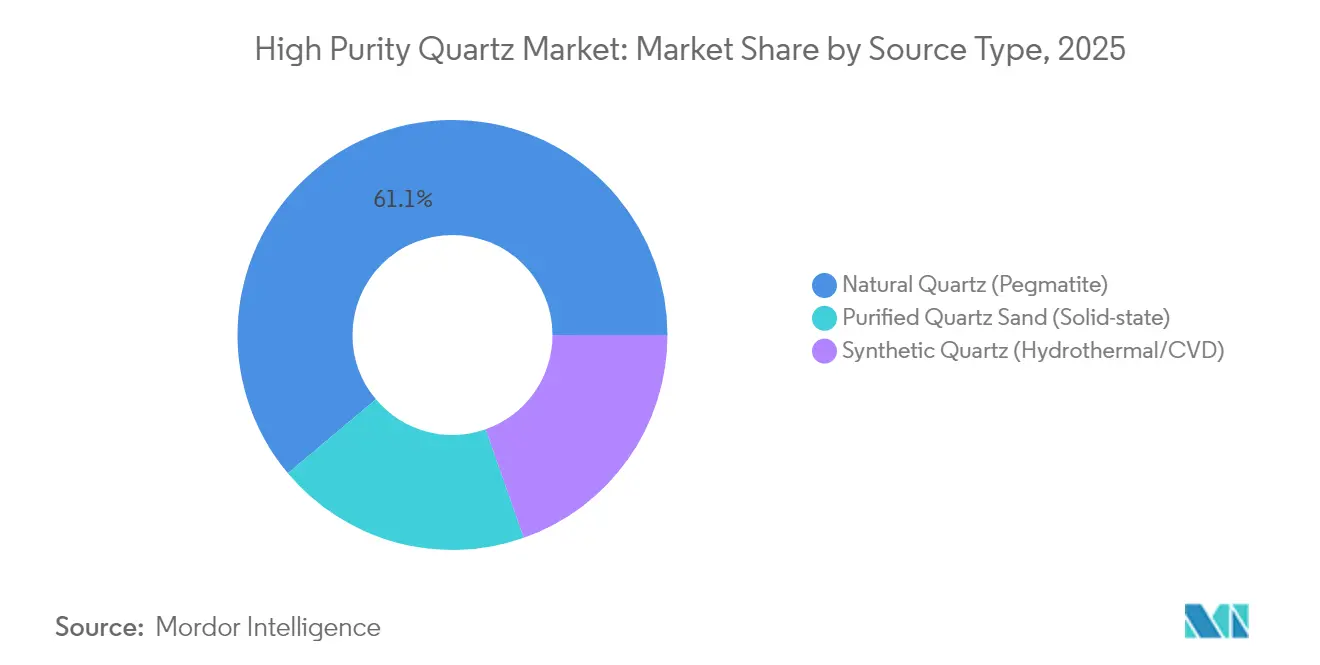

- 供給源タイプ別では、天然石英が2025年の高純度石英市場シェアの61.12%を占め、合成ルートは2031年までに8.68%のCAGRで拡大する見込みです。

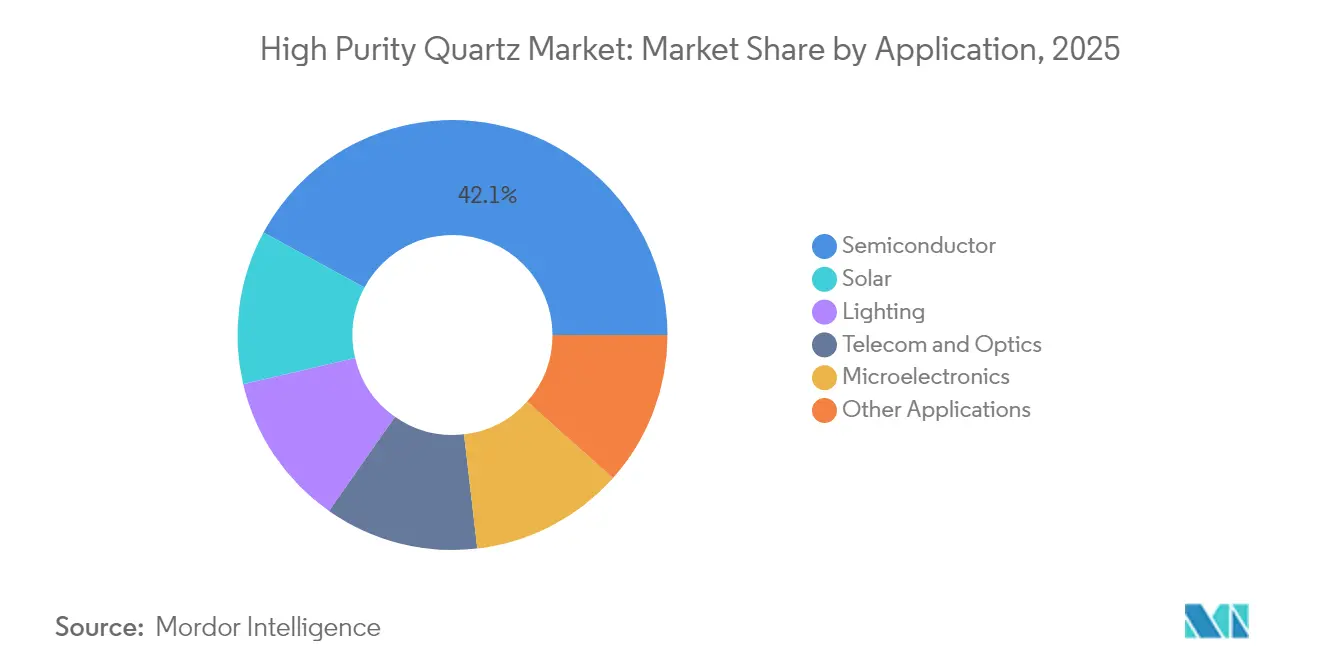

- 用途別では、半導体製造が2025年の高純度石英市場規模の42.10%を占め、太陽光用途は2031年にかけて12.15%のCAGRで成長する見通しです。

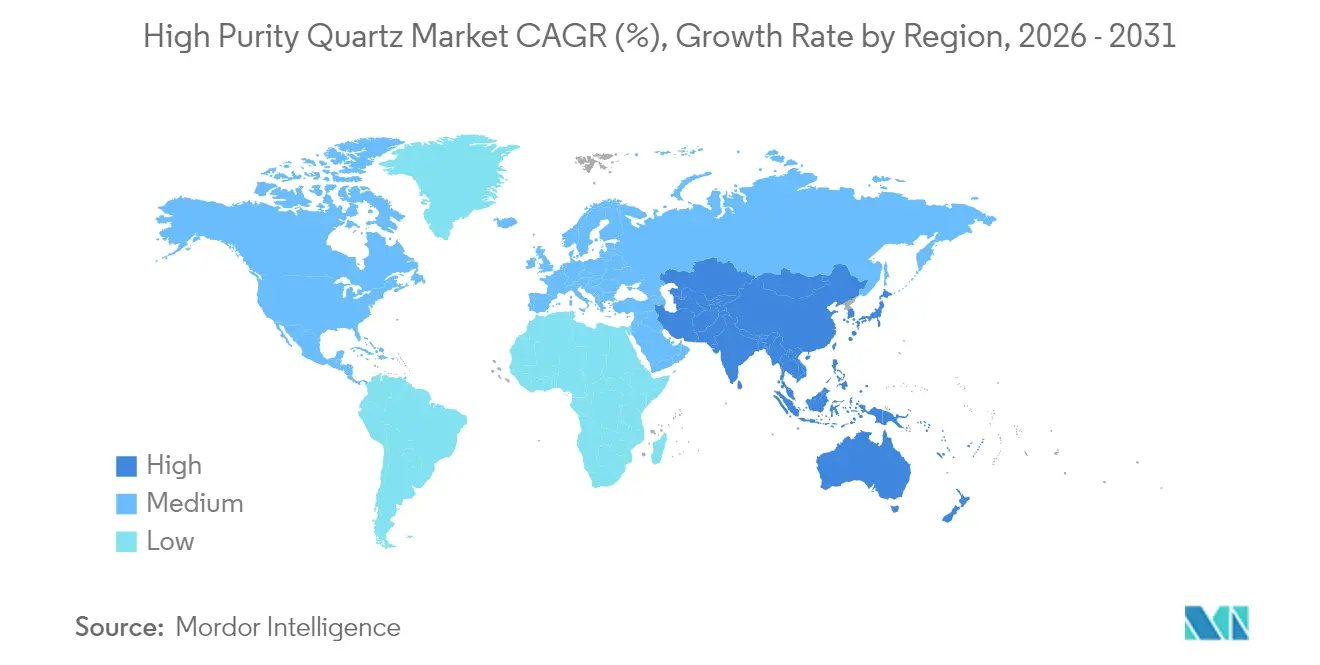

- 地域別では、アジア太平洋が2025年に64.40%の売上シェアを占めてトップに立ち、2031年にかけて最速の8.22%CAGRを維持する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の高純度石英市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代ロジックおよびメモリファブへの需要急増 | +2.8% | 世界規模、アジア太平洋および北米に集中 | 中期(2〜4年) |

| 太陽光グレードインゴット生産能力の増強 | +2.1% | APACが中心、欧州および南北アメリカへの波及 | 短期(2年以下) |

| 重要鉱物サプライチェーンのオンショアリング(米国/EU) | +1.7% | 北米およびEU、世界規模での戦略的パートナーシップ | 長期(4年以上) |

| 超高速レーザー光学用途の新興 | +0.9% | 世界規模、北米・欧州・日本での早期採用 | 中期(2〜4年) |

| 合成石英の天然原料に対するコスト同等性 | +0.5% | 世界規模、先進国の製造拠点に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代ロジックおよびメモリファブへの需要急増

2025年〜2027年にかけて予定される新規300 mmファシリティへの総額4,000億米ドルの世界的な装置投資は、石英坩堝・チューブ・ボートを含む高純度プロセス部品の消費を増大させています[1]SEMI、「半導体産業は300 mmファブ装置に4,000億ドルを投資する計画」、semi.org。2 nmロジックノードへ移行するファウンドリは、金属汚染物質をppbレベルで制御する必要があり、ウェーハあたりの石英使用量を増加させています。高帯域幅メモリモジュールをスケーリングするメモリメーカーは、より高い耐熱衝撃性を持つ坩堝を必要とする大型結晶成長炉を採用しています。韓国および台湾のサイトにおける資格認定プログラムでは現在4N+の純度基準が規定されており、上流サプライヤーにアジア太平洋ファブ近傍での精製能力拡大を促しています。米国では、CHIPS法に基づく施設が単一鉱山リスクをヘッジするための合成代替品のデュアルソーシングを要求し、調達契約に長期の引き受け条項を盛り込んでいます。

太陽光グレードインゴット生産能力の増強

結晶シリコンモジュールの世界需要は、太陽光クラス石英の2030年までの12.40%CAGRを下支えしています。中国および東南アジアの生産者は、サイクルごとにより大きな坩堝を消費する直径2,600 mmのプラーの増設を加速させ、単位あたりの石英装填量を増加させています。欧州メーカーはインフレ削減法に類似したインセンティブを活用してウェーハの現地化を進め、地域の原料需要を拡大させています。鉄分5 ppm以下、総不純物300 ppm以下という純度基準は依然として厳格であり、アジアの選鉱拠点における高度な酸浸出回路の導入を促進しています。クローズドループ水処理設備を導入したサプライヤーは環境認可を迅速に取得し、市場投入までの期間を短縮しています。

重要鉱物サプライチェーンのオンショアリング(米国/EU)

2024年5月に発効した欧州重要原材料法(European Critical Raw Materials Act)は、2030年までに戦略的原材料の国内処理40%を目標とし、シリコン金属インプットをその対象として明確に位置付けています。処理プラントの許認可を15ヶ月に簡略化したことで、水熱石英成長に関するドイツおよびフランスのフィージビリティスタディが加速しています。北米では、CHIPS法インセンティブがデバイスメーカーに米国産または同盟国産原料を評価する調達スコアカードの採用を促しています。オーストラリア企業は、ジオサイエンス・オーストラリア(Geoscience Australia)の鉱物システムマッピングおよびパイロット塩素化ワークストリームに支えられ、信頼できるパートナーとして自社を位置付けています。これらの政策は買い手の資格審査期間を延長する一方、マイルストーン達成後には長期的な契約保証をもたらします。

超高速レーザー光学用途の新興

フェムト秒加工、ガラスインターポーザ、および高出力セラミックレーザーは、吸収係数2.5×10⁻⁷ cm⁻¹以下、水酸基含有量20 ppm以下、熱膨張係数が精密に適合した合成石英を必要とします。この専門グレードは、厳格な寸法公差により半導体バルク価格の4倍を超えるプレミアムが付いています。ドイツおよび日本の光学企業は、次世代フォトニックICに向けて低誘電率相互接続を内蔵した溶融シリカ基板の共同開発を進めています。ボリュームはニッチにとどまっていますが、高マージンが無転位結晶を維持しながらオートクレーブのスケールアップを習得した新規参入者を引き付けています。

阻害要因影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペグマタイト採掘産出量の変動と価格変動 | -1.4% | 世界規模、伝統的採掘地域に集中 | 短期(2年以下) |

| アジア太平洋鉱山における厳格な環境許認可 | -0.8% | APACが中心、規制の波及効果は世界規模 | 中期(2〜4年) |

| 新規高純度石英ベンダーに対する長期資格認定サイクル | -0.6% | 世界規模、特に新興サプライヤーに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペグマタイト採掘産出量の変動と価格変動

2024年、中国市場における価格の急激な変動は、天然高純度石英の供給および在庫管理における下流メーカーの課題を浮き彫りにしました。2024年9月のハリケーン・ヘレンによるスプルース・パイン操業への影響は供給集中リスクを露わにし、SibelcoとThe Quartz Corpが操業を停止し、The Quartz CorpはCNBCに対して再開時期について「見通しが立たない」と報告しました。ペグマタイト鉱床の地質変動性は継続的な評価とグレード管理を必要とし、小規模採掘事業者は気象障害・設備故障・許認可遅延による予測困難性に直面しています。高純度石英の価格変動は半導体および太陽光メーカーに大きな影響を与え、調達チームは供給リスクを軽減するためにデュアルソーシング戦略と在庫バッファの採用を進めています。

アジア太平洋鉱山における厳格な環境許認可

アジア太平洋地域の厳格な環境規制は、高純度石英採掘事業における生産コストの上昇と採掘拡張の制限をもたらしています。中国では、政策により包括的な環境アセスメント、排水処理システム、粉塵管理措置が義務付けられ、小規模ライセンスよりも大規模事業者が優遇されています。水使用制限と大気質基準が処理施設の資本要件をさらに引き上げています。長期化する許認可手続きとコンプライアンスの複雑さは業界の統合化を促進し、ニッチ市場に対応する中小地域サプライヤーを不利な立場に置いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源タイプ別:合成ルートが資格認定の勢いを拡大

天然石英は2025年の高純度石英市場において61.12%のシェアを維持しており、これは主にルツボおよびチューブ製造業者との根強いサプライチェーン関係によるものである。一方、合成品の生産量は日本、韓国、および米国における水熱法設備の増強に支えられ、8.68%のCAGRで増加している。合成グレードの高純度石英市場規模は、2nmプロセスラインにおけるウェーハスクラップ率を大幅に低減する一貫した不純物プロファイルによって牽引されている。合成メーカーはまた、政治的リスクを伴う採掘権に依存することなく欧州のコンテンツ規制を満たしており、これは重要原材料法のもとで決定的な要因となっている。

天然グレードのサプライヤーは、シェア侵食を防ぐために選鉱技術の高度化に注力している。新たな磁気分離回路によって雲母および長石相が除去され、高温塩素化ユニットによってアルカリ残留物が低減される。この組み合わせにより達成可能な純度は4N+まで向上し、合成代替品との品質格差が縮小している。それでも、ペグマタイト産出量は気候変動や掘削可能な埋蔵量の枯渇に対して脆弱であり、川下企業は購買契約の多様化を進めている。両製造ルート間のコスト構造の収束は、バイヤーが供給安全保障と特殊光学部品向けの結晶サイズ要件を比較検討する中で、交渉力の力学を再形成している。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

用途別:半導体の優位性と太陽光の急加速

半導体は2025年に42.10%の使用シェアを占め、より大口径ウェーハフォーマットおよび高アスペクト比デバイスへの継続的な移行に支えられ、引き続きリーダーシップを維持する見通しである。同時に、太陽光グレードの需要は中国、インド、および欧州連合における積極的な太陽光発電設置目標を反映し、最も速い12.15%のCAGRを記録する見込みである。太陽光発電用ルツボ向けの高純度石英砂市場規模は拡大が見込まれており、内モンゴルおよびグジャラートの複数GW規模の引き上げ炉パークが複数年にわたる供給契約を締結している。

照明、通信、および先端光学は合わせてグローバル出荷量の安定した中一桁台の割合を占めるが、より高い単価収益を確保している。光ファイバー・トゥ・ザ・ホームの展開によりプリフォームケインの需要が高まり、水酸基濃度を0.2ppm水当量以下に制御することで伝送損失が低減される。チップレットアーキテクチャ向けのスルーガラスビア基板はプレミアムニッチとして台頭している。表面粗さ0.1µm以下の欠陥フリー表面を実現するサプライヤーは早期の設計採用ポジションを獲得し、認定と供給安定性の好循環を強化している。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋地域は2025年の消費量の64.40%を占め、中国がポリシリコンを拡大し台湾が2nmロジック生産に向けて前進する中、2031年にかけて最高の8.22%のCAGRを記録すると予測されている。2025年4月に北京が高純度石英を戦略鉱物に分類する決定を下したことで、秦嶺山脈およびアルタイ地域での探査が加速し、加工拠点への低利融資が誘導されている。日本の素材サプライヤーは国内ファブとの関係を深め、単一鉱山からの輸入依存を低減するために合成ルートを重視している。韓国はメモリ分野のリーダーシップに支えられた安定した需要を維持し、オーストラリアは沿岸シリカプロジェクトを商業化してアジア向け海上輸送距離を短縮している。

北米は使用量で第2位にランクされる。ノースカロライナ州スプルース・パインは世界最大の天然高純度石英ブロックの産地であり続け、Sibelcoの2億米ドルのライン増強により2025年までに粉砕処理能力が向上する。CHIPS法の資金援助を受けた地域ファブは、輸送に伴う排出量をほぼゼロと謳う地域の合成スタートアップを活用している。カナダは大西洋岸の石英鉱脈を戦略的原料として位置づけ、重要鉱物に関する連邦許認可の合理化によって支援されている。この地域の市場軌道は、米国ファブが新たな300mm製造ライン3本を立ち上げるペースに左右されており、これは年間需要を10キロトン変動させ得るスウィング要因となっている。

欧州の高純度石英砂市場は支援的な政策の恩恵を受けている。重要原材料法は2030年までに欧州連合域内での10%採掘および40%加工目標を義務付けている。フランスの高純度石英砂市場はフランスの光学バレーの恩恵を受け、ドイツのマイクロエレクトロニクスパークとの共同パイロット水熱反応炉が地域の地熱エネルギーを活用してエネルギー強度を低減している。スカンジナビアの採掘業者は粗砂の輸出に代わる付加価値化を検討している。南米および中東の新興市場は低い基盤から出発しているが、太陽光発電モジュールおよびガラス繊維チェーンとの川下統合を追求しており、グローバル供給に対して漸進的かつ持続的な需要を生み出すことが期待されている。

競争環境

高純度石英産業は集約されています。スプルース・パインの2社の生産者が半導体ファブへの天然グレード供給を支配しており、4社のアジアの合成サプライヤーが太陽光坩堝メーカーの需要増加分を供給しています。競争戦略はレジリエンス強化へとシフトしています。西側ファブはデュアルソーシングを義務付け、複数週にわたる供給途絶にはペナルティ条項を設けています。サプライヤーは顧客工場近くにサテライト在庫拠点を設けることで対応しています。技術差別化は複数ゾーン浸出リアクターと無塵包装に集中しており、金属汚染を35%低減しています。環境資格の重要性が高まっており、クローズドループ酸回収を採用する企業はEUの許認可取得が容易になっています。水熱シードクリスタル技術をめぐる知的財産紛争は激化しており、2027年にはパテントクリフが近づいています。しかし、中国およびEUにおける新たな政策体制が重要鉱物資産への外国過半数出資を制限し、国境を越えた取引を複雑にしています。

高純度石英産業のリーダー企業

The Quartz Corp

Sibelco

Jiangsu Pacific Quartz Co., Ltd

Momentive Technologies

Imerys

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ULTRA HPQはクイーンズランド州シュガーバッグヒル鉱床の事前フィージビリティスタディを完了し、設備投資約5億豪ドルに対してNPVが10億豪ドルを超えると報告しました。

- 2024年10月:Sibelcoは台風後の修復工事完了後にスプルース・パインの操業を再開し、半導体坩堝サプライチェーンを支援するために生産量を段階的に完全回復させました。

世界の高純度石英市場レポートの範囲

高純度石英は不純物が50μg g⁻¹未満、またはグレードが99.997%超の二酸化ケイ素(SiO₂)を含む材料です。主に石英格子内の構造的に結合した微量元素、微小鉱物包有物、および封じ込められた液体を含みます。優れた機械的・光学的・熱的特性を持つ材料であり、広範な高技術製品の製造に不可欠です。高純度石英は太陽電池パネル、シリコン金属、半導体、および高技術ガラスへの用途に使用されています。

高純度石英市場は用途および地域を基準にセグメント化されています。用途別では、半導体、太陽光、照明、通信・光学、マイクロエレクトロニクス、およびその他の用途にセグメント化されています。本レポートはまた、主要地域にわたる15ヶ国の高純度石英市場の規模と予測も対象としています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 天然石英(ペグマタイト) |

| 合成石英(水熱合成/CVD) |

| 精製石英砂(固相法) |

| 半導体 |

| 太陽光 |

| 照明 |

| 通信・光学 |

| マイクロエレクトロニクス |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 供給源タイプ別 | 天然石英(ペグマタイト) | |

| 合成石英(水熱合成/CVD) | ||

| 精製石英砂(固相法) | ||

| 用途別 | 半導体 | |

| 太陽光 | ||

| 照明 | ||

| 通信・光学 | ||

| マイクロエレクトロニクス | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年〜2031年の世界需要に予測されるCAGRは?

高純度石英市場は2026年〜2031年にかけて7.95%のCAGRを記録する予測です。

現在、最大ボリュームを消費している地域はどこですか?

アジア太平洋が2025年トン数の64.40%を占めて消費をリードしており、最も急成長する地域であり続けています。

半導体ファブが主要消費者である理由は何ですか?

先端ロジックおよびメモリ製造は、超低汚染物質基準を満たす必要がある大型石英坩堝およびプロセスチューブを使用しており、ウェーハあたりの石英使用強度を高めています。

合成石英はどのように市場シェアを拡大しているのですか?

水熱合成およびCVDルートは現在、採掘材料とのコスト同等性に達しながら、優れたバッチ一貫性を提供しており、供給安全保障戦略のもとで魅力的な選択肢となっています。

サプライチェーンに影響を与える政策変化は何ですか?

欧州重要原材料法および米国CHIPS法インセンティブはいずれも現地処理と調達を促進しており、長期的な購買パターンを再形成しています。

高純度石英市場の市場規模はどのくらいですか?

高純度石英市場の規模は2026年に119.27キロトンと推定され、予測期間(2026年〜2031年)に7.95%のCAGRで、2031年までに174.83キロトンに達する見込みです。

最終更新日: