セラミック基板市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.88 十億米ドル |

| 市場規模 (2031) | 9.44 十億米ドル |

| 成長率 (2026 - 2031) | 6.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセラミック基板市場分析

セラミック基板市場規模は、2025年の64億5,000万米ドル、2026年の68億8,000万米ドルから、2031年までに94億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.54%を記録する見通しです。市場の勢いは、受動的な熱拡散の役割から、接合温度200°C超に耐える炭化ケイ素および窒化ガリウムパワーデバイスの能動的な実現へとシフトしており、この条件下では有機ラミネートが数ヶ月以内に劣化します。自動車用トラクションインバーター、5G無線周波数(RF)モジュール、航空宇宙用フェーズドアレイレーダーが主要な需要ベクターであり、アジア太平洋地域におけるワイドバンドギャップウェーハ生産量の増加が支援しています。競争戦略はサプライチェーンを圧縮するための垂直統合を重視しており、米国インフレ削減法や欧州連合炭素国境調整メカニズムなどの政策的追い風が新規設備投資を下支えしています。これらのダイナミクスが相まって、セラミック基板市場は2031年まで堅調な中一桁台の成長軌道を維持することが確実視されています。

主要レポートのポイント

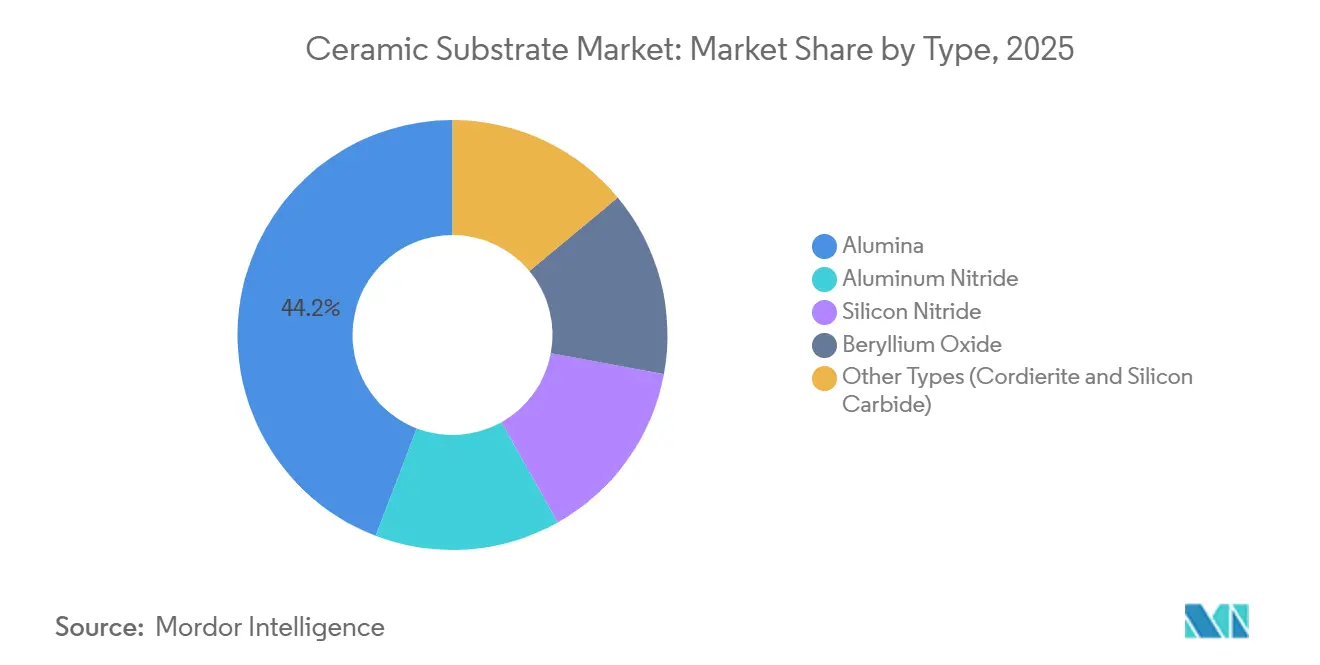

- タイプ別では、アルミナが2025年のセラミック基板市場シェアの44.18%を占め、炭化ケイ素基板は2031年までCAGR 7.80%で拡大する見込みです。

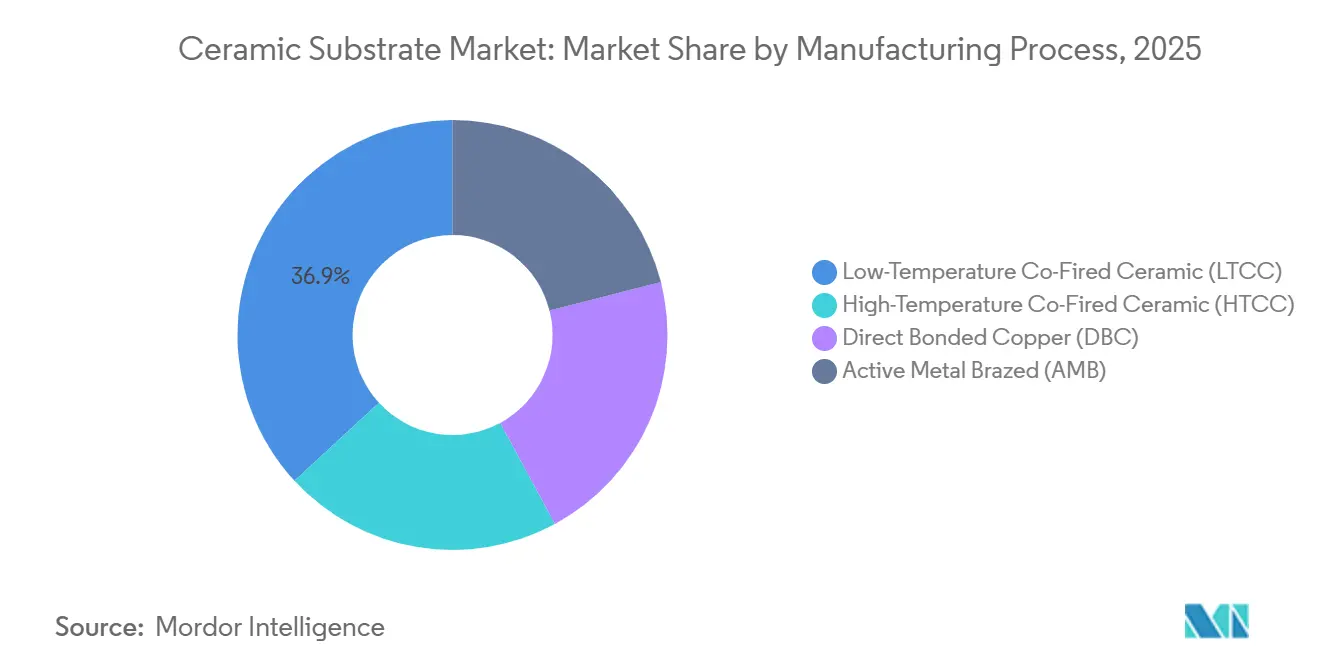

- 製造プロセス別では、低温同時焼成セラミック(LTCC)が2025年の売上高の36.86%を占め、活性金属ろう付け(AMB)基板は2031年までCAGR 7.10%で上昇する予測です。

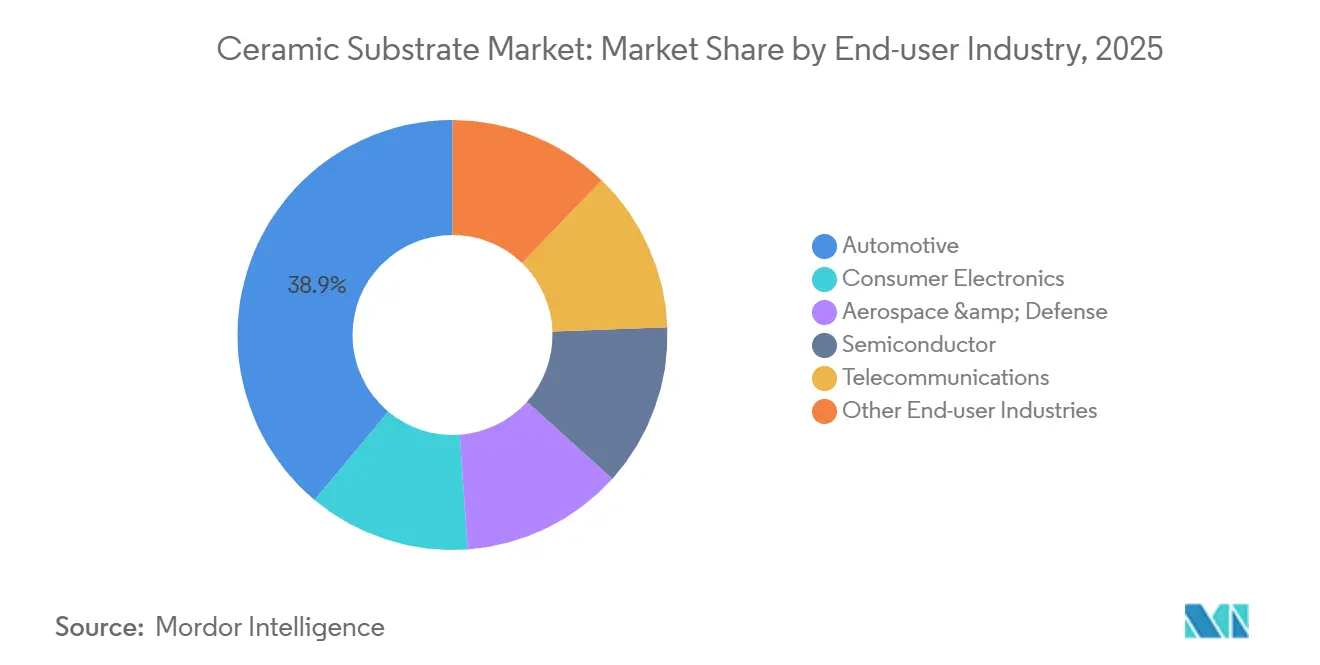

- エンドユーザー産業別では、自動車が2025年に38.92%のシェアを保持し、その他のエンドユーザー産業が2031年までCAGR 8.40%で成長をリードする見込みです。

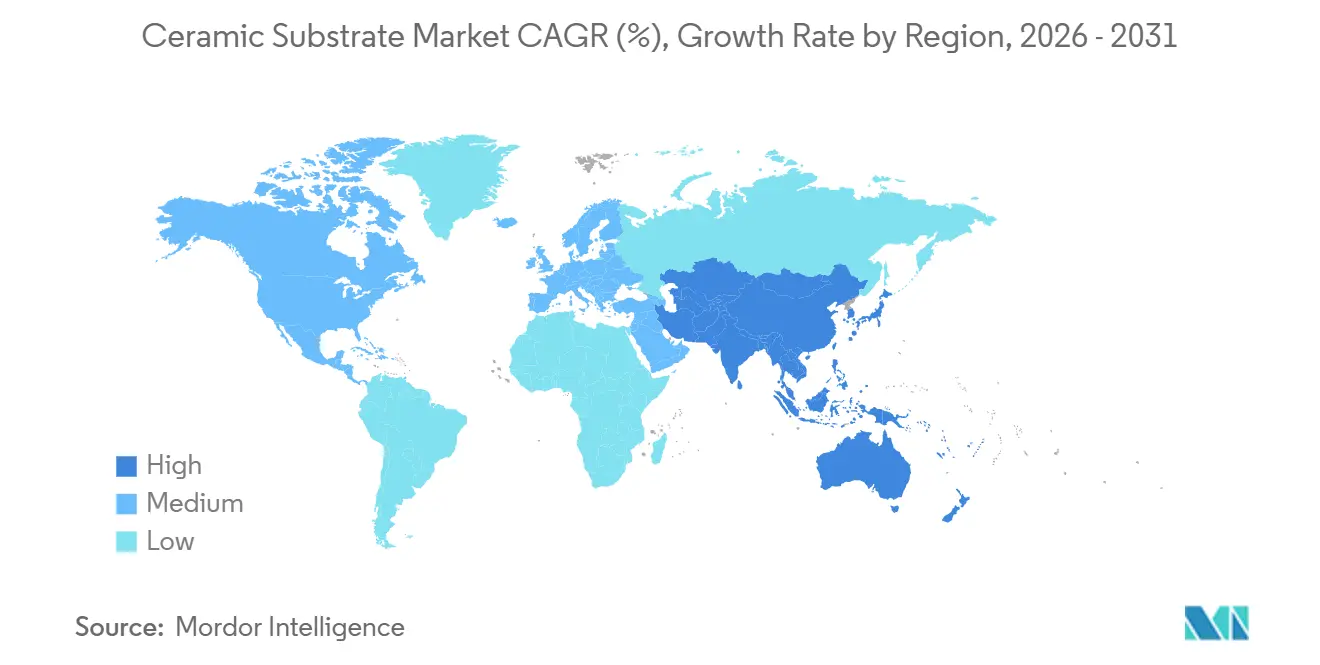

- 地域別では、アジア太平洋が2025年の世界売上高の46.61%を占め、予測期間中に最速の地域CAGR 7.09%を維持する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のセラミック基板市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高電力電子機器を可能にする優れた熱伝導性 | +1.8% | 世界全体、アジア太平洋および北米で最も強い | 中期(2~4年) |

| 急速なEVインバーターおよびオンボードチャージャーの普及 | +2.1% | アジア太平洋中心、欧州および北米への波及 | 短期(2年以内) |

| 5G基地局およびRFモジュールの高密度化 | +1.3% | 世界全体、アジア太平洋および北米が主導 | 短期(2年以内) |

| AlNおよびDBC基板を必要とするSiC/GaN移行 | +1.0% | 航空宇宙向けは北米・欧州、自動車向けはアジア太平洋 | 中期(2~4年) |

| LTCCを必要とする航空宇宙CubeSatの小型化 | +0.4% | 北米および欧州、アジア太平洋ではニッチ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高電力電子機器を可能にする優れた熱伝導性

設計者は現在、熱伝導性を二次的な仕様ではなく主要な制約として扱っています。炭化ケイ素MOSFETおよび窒化ガリウムHEMTは接合温度225°Cまで動作し、300 W/cm²を超える局所熱流束を発生させ、エポキシ系ラミネートの安全範囲をはるかに超えています[1]Rogers Corporation、「パワーエレクトロニクス基板材料」、rogerscorp.com。170~250 W/m·Kを提供する窒化アルミニウム基板はヒートシンク体積を35%削減し、液体冷却剤の流量を抑制することで、システム全体の効率を2~3%向上させます。直接接合銅(DBC)バリアントは接着剤層を排除し、熱抵抗を0.1 K·cm²/W削減して、自動車用トラクションインバーターにおける200 A/cm²の電流密度を可能にします。SiCウェーハの世界生産量を150mmから200mm径へと拡大する複数企業の投資が、セラミック基板市場をさらに拡大させています。

急速なEVインバーターおよびオンボードチャージャーの普及による使用量の増加

バッテリー電気自動車は800Vアーキテクチャを標準化しており、1,200Vを超える電圧過渡現象と、200,000サイクルにわたる−40°Cから150°Cまでの熱サイクルを課しています。これらの条件を満たすため、自動車メーカーはミリ秒以内に回生制動の逆転を処理するDBC基板を統合しており、この負荷はFR-4基板を破損させます。窒化アルミニウムベース上の炭化ケイ素ダイオードはオンボードチャージャーの効率を98%に引き上げ、冷却システムの質量を20%削減して車両航続距離を延長します。KyoceraのNagasaki拠点への4億5,400万米ドルの設備投資により、2026年末までに自動車グレード基板の生産能力が倍増する予定です。モジュールコストの低下に伴い、プレミアムセグメントへの普及率はすでに80%を超えており、主流採用はコスト曲線の下降を追跡しており、セラミック基板市場への需要を確固たるものにしています。

5G基地局およびRFモジュールの高密度化

通信機器サプライヤーはLTCCを使用して、インダクター、コンデンサー、伝送線路を多層スタック内に埋め込み、RFフロントエンドの体積を40%縮小し、28 GHzにおける挿入損失を0.5 dB削減しています[2]フラウンホーファーIZM、「5G RFフロントエンド向けLTCC」、fraunhofer.de。セクターあたり最大256アンテナ素子を展開するMassive-MIMOプラットフォームは、0.001未満の誘電損失正接を必要とし、LTCCおよび高温同時焼成セラミックが唯一実証済みの商業的選択肢です。スタンドアロン5Gネットワークを展開するアジア太平洋地域のオペレーターが継続的な発注を促進し、2031年までセラミック基板市場を牽引しています。

AlNおよびDBC基板を必要とするSiC/GaN移行

ワイドバンドギャップ半導体は4.5 ppm/K近傍の熱膨張係数を示し、窒化アルミニウムと密接に整合してはんだ接合疲労を軽減します。AlN上のDBCは反りなしに0.6mm銅トレースを収容し、EVトラクションインバーターにおける400A連続電流を可能にします。航空宇宙レーダーアレイも−55°Cから125°Cにわたる寸法安定性を要求し、仕様をAlNへと向けています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 金属・有機基板に対する高い価格プレミアム | −0.9% | 世界全体、コスト敏感な民生用電子機器で顕著 | 短期(2年以内) |

| 組立時の脆性および歩留まり損失 | −0.5% | 世界全体、大量生産の自動車・民生用ラインに集中 | 中期(2~4年) |

| BeOに対する有害物質曝露限度 | −0.2% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

金属・有機基板に対する高い価格プレミアム

単価はFR-4の0.10~0.50米ドルに対して1平方インチあたり2~10米ドルの範囲であり、5~20倍の価格差が多くの民生用デバイスへの参入を阻んでいます。原料アルミナ粉末と金属化が費用の60%を占め、歩留まり損失がさらに15%を占めており、プロセス革新なしに値下げの余地はほとんどありません。2024年~2025年の一時的な供給不足により価格が最大20%上昇し、一部のハンドセットメーカーが金属コアPCBへ回帰を余儀なくされました。高熱流束部品の下にのみセラミックを配置するハイブリッドアセンブリは、熱的メリットの大部分を維持しながら基板費用を30%削減します。

組立時の脆性および歩留まり損失

300~500 MPaの曲げ強度により、セラミックスは25°Cから260°Cへのランプが1分以内に発生するリフロー時のエッジチッピングおよび熱衝撃割れを起こしやすくなっています。シリコン、セラミックス、銅間の熱膨張係数の不整合がせん断応力を高め、加速試験においてモジュール寿命を20%短縮します。自動車ラインでは5~15%のスクラップが報告されており、レーザースクライビングおよびダイアタッチステーションに集中しています。自動光学検査とロボットハンドリングにより2023年以降の不良率は30%削減されましたが、脆性はセラミック基板市場の達成可能なCAGRを制限する本質的な制約として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アルミナがSiC進展の中でも数量リーダーシップを維持

アルミナは2025年のセラミック基板市場シェアの44.18%を提供し、コスト敏感な民生用電子機器および産業用ドライブに支えられています。同時に、炭化ケイ素基板は2031年までCAGR 7.80%で拡大し、熱膨張係数の不整合が0.5 ppm/K未満を要求する航空宇宙レーダーおよび次世代EVインバーターに牽引されています。170~250 W/m·Kの熱伝導率を持つ窒化アルミニウムは、動作接合部が175°Cを超える800V EVプラットフォームでの採用が進んでいます。

平均販売価格がアルミナ同等品の3~5倍高い水準を維持しているため、売上高の勢いはプレミアム材料に有利に働いています。Coherent、DENSO、三菱電機が200mm SiCウェーハラインに10億米ドルを投入するにつれ、互換性のある基板への下流需要が加速し、セラミック基板市場規模のプロファイルを再形成するでしょう。アルミナはLEDおよびスマートフォン電源管理ICにおいて2031年まで数量面での優位性を維持しますが、通信およびデータセンター設計者が低誘電損失のためにAlNへアップグレードするにつれ、その売上高シェアは低下するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製造プロセス別:LTCCが支配的、AMBが勢いを増す

低温同時焼成セラミック(LTCC)は、受動部品を多層スタックに埋め込むことでRFモジュールのフットプリントを40%削減し、2025年売上高の36.86%を確保しました。活性金属ろう付け(AMB)基板は、チタンベースのろう付けがニッケル中間層を排除し、熱抵抗から0.05 K·cm²/Wを削減してパワーモジュール寿命を5%延長するため、CAGR 7.10%が見込まれています。

高温同時焼成セラミック(HTCC)は10 kV/mmを超える絶縁耐力を必要とする航空電子機器向けのニッチを維持していますが、1,600°Cの焼成温度によりコスト構造はLTCCより30%高くなっています。DBCは−40°Cから150°Cの間を毎秒50回サイクルするEVトラクションインバーターの主力として残り、セラミック基板市場の安定した中一桁台の成長を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:自動車がリード、再生可能エネルギーが加速

自動車用途は2025年売上高の38.92%を生み出し、回生制動スパイクを管理するためにDBC基板に依存する800Vトラクションインバーターに支えられています。その他に分類される再生可能エネルギーおよび産業用電力セクターは、太陽光発電所インバーターおよび洋上風力コンバーターが窒化アルミニウム(AlN)ベース上のSiCデバイスへ移行するにつれ、2031年まで年率8.40%で上昇し、セラミック基板市場規模を押し上げると予測されています。

民生用電子機器は数量ベースで2位を維持していますが、ハンドセットメーカーが熱ビア付きの安価な金属コア基板へシフトするにつれ成長は鈍化しています。医療用インプラントおよび航空宇宙レーダーモジュールは小規模ながら収益性の高いニッチであり、基板1枚あたり100米ドルを超えるプレミアム単価を要求し、セラミック基板産業のバーベル型収益構造を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の売上高の46.61%を占め、2024年に900万台を超えた中国のEV生産量および2027年度までに半透明アルミナウェーハ生産能力を3倍にする日本の取り組みに支えられ、2031年までCAGR 7.09%を記録する見込みです。2026年末完成予定のKyoceraのNagasaki拠点は、SiC基板と先進パッケージングラインを同一敷地内に配置し、リードタイムを30%短縮して地域の自給自足を強化します。

北米の2025年シェアは、−55°Cから125°Cにわたって動作するフェーズドアレイレーダー向けにAlN基板を指定する防衛・宇宙プログラムに牽引されました。インフレ削減法のクリーンエネルギー優遇措置が国内インバーター組立を下支えし、アジアに比べて遅いEV普及を緩和しています。

欧州では、高エネルギー価格によりアルミナ焼結コストがアジア太平洋比で25%上昇していますが、CO₂1トンあたり90米ドル相当の関税を段階的に導入する欧州連合炭素国境調整メカニズムが、HydroのHalZeroなどの低炭素アルミナへとOEMを誘導し、リサイクル可能な基板への地域需要を押し上げています。南米および中東・アフリカは10%未満の貢献にとどまっており、ブラジルの太陽光ベルトおよびサウジアラビアのNEOMスマートシティのプロジェクトがニッチ需要を維持していますが、輸入依存により陸揚げコストが最大25%上昇し、セラミック基板市場の拡大を制限しています。

競合状況

セラミック基板市場は中程度に集約されています。垂直統合が支配的な戦略です。KyoceraのNagasaki拠点への4億5,400万米ドルの投資は、2026年までに基板焼成、銅接合、半導体パッケージングを統合し、バリューチェーンの2つのノードでマージンを獲得します。NGKはHICERAMアルミナウェーハ生産量を3倍にし、2026年までにAMB/DBC生産能力を2.5倍に増強して年間200億円の半導体売上高を確保します。プロセス革新は挑戦者のレバーです。Heraeusのチタン中間層AMBスタックは熱抵抗を0.05 K·cm²/W削減し、200~500 kWインバーター向けにBoschおよびContinentalでの設計採用を獲得しています。今後、量子コンピューティングおよびニューロモーフィックチッププロジェクトが極低温および混合信号基板を求めており、セラミック基板産業参加者に新たなホワイトスペース領域を開いています。

セラミック基板産業リーダー

CoorsTek Inc.

KYOCERA Corporation

CeramTec GmbH

Rogers Corporation

TTM Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年6月:CeramTecは窒化ケイ素(Si3N4)から製造された新しいセラミック基板「Sinalit」を発表しました。パワーエレクトロニクスモジュールを強化するために設計されたSinalitは、優れた曲げ強度、優良な熱伝導性、最高水準の電気絶縁性を誇ります。これらの特性により、eモビリティや再生可能エネルギーなどの高需要セクターに最適な製品として位置付けられています。

- 2024年6月:NGK INSULATORS, LTD.は、地球環境産業技術研究機構(RITE)により、2025年大阪・関西万博で実証されるDAC(直接空気回収)システムに使用するための直接空気回収(DAC)セラミック基板の提供企業として選定されました。DAC基板はイベント会場に設置される複数のCO2除去ユニットの一つに使用される予定です。

世界のセラミック基板市場レポートの調査範囲

セラミック基板は優れた熱的、電気的、機械的特性を示し、パワーエレクトロニクス用途に広く利用されています。低い熱膨張係数による機械的メリットにより、いくつかの重要な用途に適しています。これらの基板は堅牢な電気設置を提供することで、電気システムからユーザーを保護します。

セラミック基板市場はタイプ、エンドユーザー産業、地域別にセグメント化されています。タイプ別では、市場はアルミナ、窒化アルミニウム、窒化ケイ素、酸化ベリリウム、その他にセグメント化されています。エンドユーザー産業別では、市場は民生用電子機器、航空宇宙・防衛、自動車、半導体、通信、その他にセグメント化されています。レポートはまた、主要地域にわたる27カ国の世界セラミック基板市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| アルミナ |

| 窒化アルミニウム |

| 窒化ケイ素 |

| 酸化ベリリウム |

| その他のタイプ(コーディエライトおよび炭化ケイ素) |

| 高温同時焼成セラミック(HTCC) |

| 低温同時焼成セラミック(LTCC) |

| 直接接合銅(DBC) |

| 活性金属ろう付け(AMB) |

| 民生用電子機器 |

| 自動車 |

| 航空宇宙・防衛 |

| 半導体 |

| 通信 |

| その他のエンドユーザー産業(産業用電力・再生可能エネルギー、医療機器) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ベトナム | |

| マレーシア | |

| インドネシア | |

| タイ | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| トルコ | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| カタール | |

| ナイジェリア | |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| タイプ別 | アルミナ | |

| 窒化アルミニウム | ||

| 窒化ケイ素 | ||

| 酸化ベリリウム | ||

| その他のタイプ(コーディエライトおよび炭化ケイ素) | ||

| 製造プロセス別 | 高温同時焼成セラミック(HTCC) | |

| 低温同時焼成セラミック(LTCC) | ||

| 直接接合銅(DBC) | ||

| 活性金属ろう付け(AMB) | ||

| エンドユーザー産業別 | 民生用電子機器 | |

| 自動車 | ||

| 航空宇宙・防衛 | ||

| 半導体 | ||

| 通信 | ||

| その他のエンドユーザー産業(産業用電力・再生可能エネルギー、医療機器) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ベトナム | ||

| マレーシア | ||

| インドネシア | ||

| タイ | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| トルコ | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| カタール | ||

| ナイジェリア | ||

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のセラミック基板市場の予測値は?

市場は2031年までに94億4,000万米ドルに達する見込みです。

現在、最大のセラミック基板市場シェアを持つ材料タイプは?

アルミナが2025年時点で44.18%のシェアでリードしています。

セラミック基板市場内で最も成長が速いセグメントは?

炭化ケイ素基板が2031年までCAGR 7.80%で進展しています。

セラミック基板が800V電気自動車インバーターにとって重要な理由は?

有機基板を破損させる1,200Vを超える電圧過渡現象および200,000回の熱サイクルに耐え、150~350 kWの急速充電を可能にします。

LTCCは5G基地局設計者にどのようなメリットをもたらしますか?

LTCCは5G基地局設計者にどのようなメリットをもたらしますか?

最終更新日: