高度構造セラミックス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

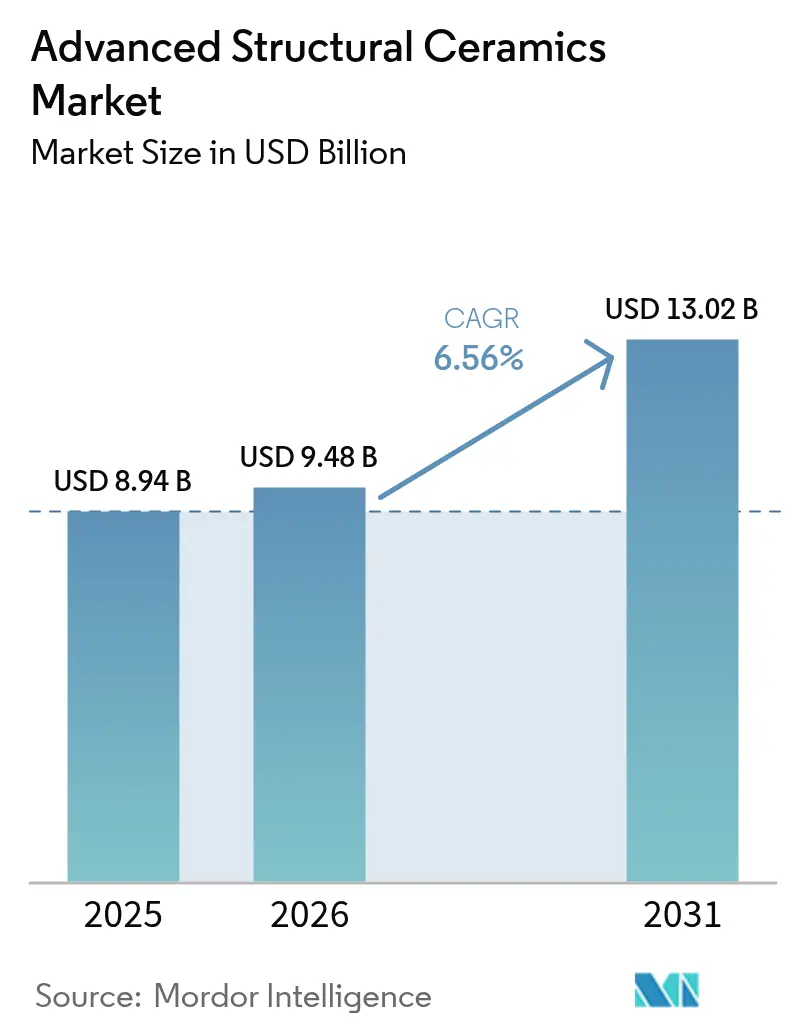

| 市場規模 (2026) | 9.48 十億米ドル |

| 市場規模 (2031) | 13.02 十億米ドル |

| 成長率 (2026 - 2031) | 6.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高度構造セラミックス市場分析

高度構造セラミックス市場規模は、2025年の89億4,000万米ドル、2026年の94億8,000万米ドルから、2031年までに130億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.56%を記録すると予測されています。航空宇宙、電気自動車、高周波エレクトロニクスにおける性能基準の高まりが材料仕様を再編し、1,800°C以上でも寸法安定性を維持するセラミックスへの需要が従来の金属から移行しています。米国および中国の極超音速飛行体プロトタイプでは、2,000°C以上にさらされる前縁構造に超高温ジルコニウム系およびハフニウム系セラミックスがすでに採用されています。並行して、プレミアムEVにおける800Vバッテリーシステムへの移行により、同等重量の銅と比較して5倍の放熱性能を持つ窒化アルミニウムヒートシンクおよび炭化ケイ素パワーモジュールの使用が標準化されています。半導体ファブは28GHz以上での信号完全性を維持するために低損失セラミック基板を採用しており、歯科技工所は破壊靭性と審美性の観点からイットリア安定化ジルコニアを好んでいます。

レポートの主要ポイント

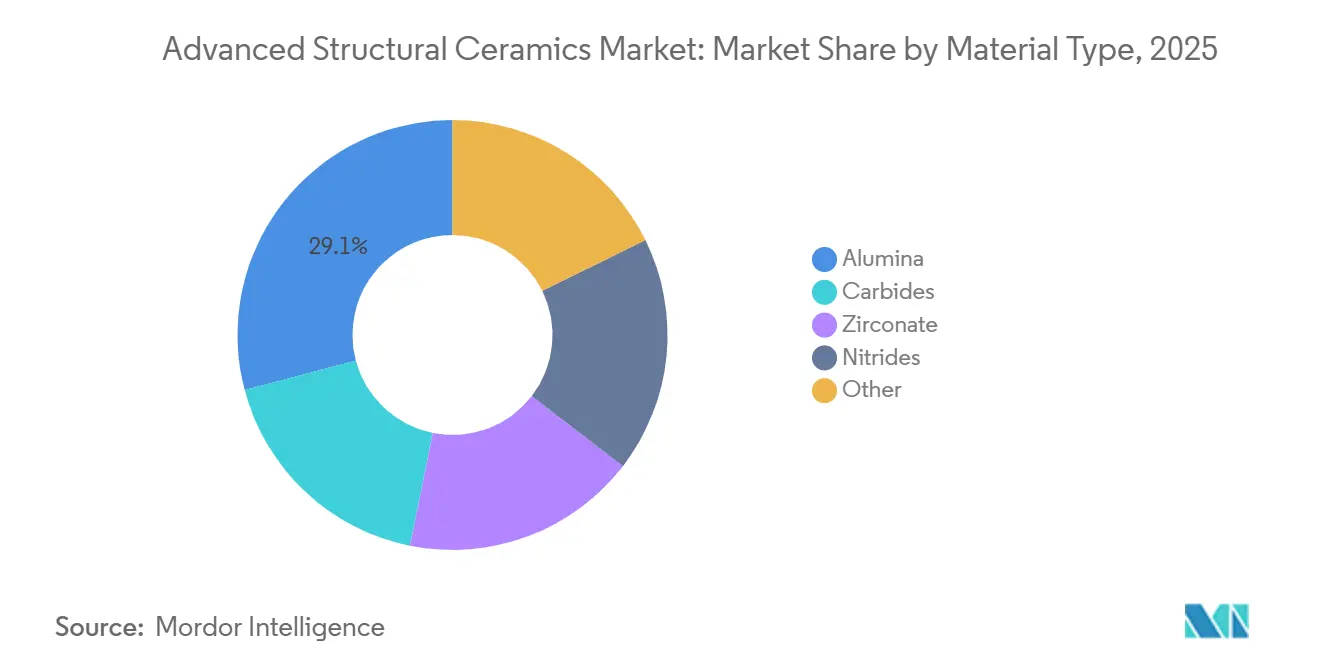

- 材料別では、アルミナが2025年の高度構造セラミックス市場シェアの29.12%を占め、一方でジルコン酸塩は予測期間(2026年〜2031年)中にCAGR 8.64%で拡大しています。

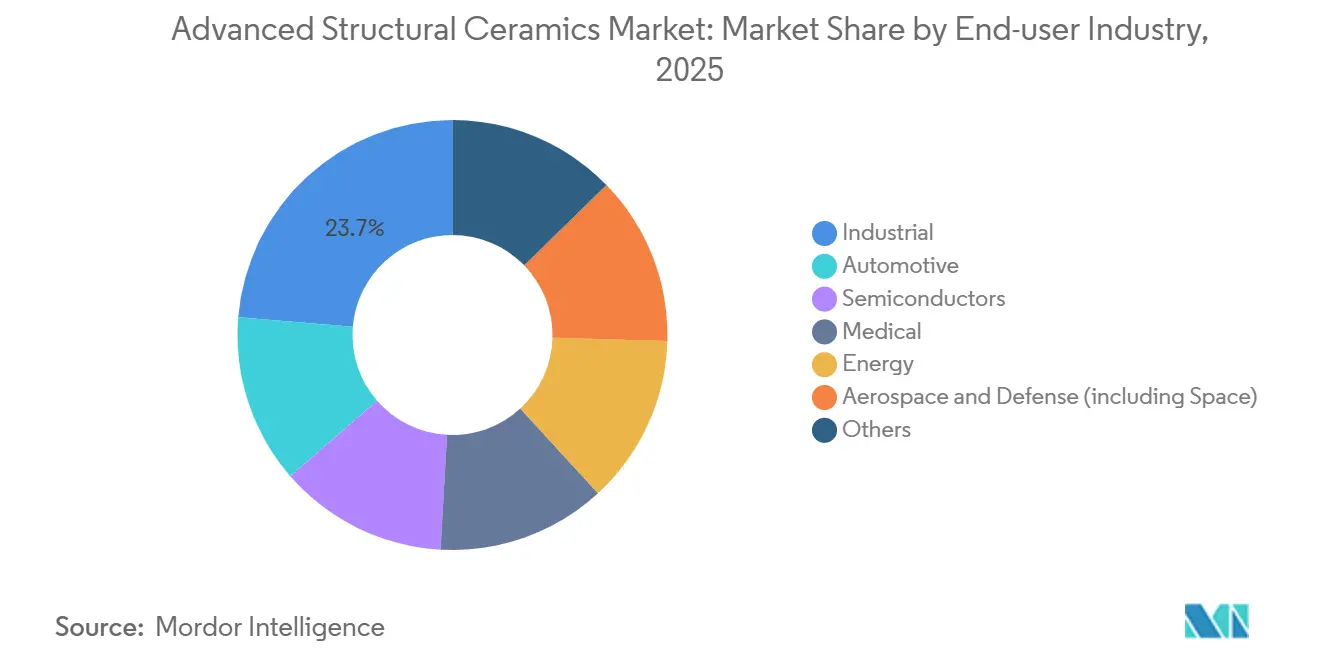

- エンドユーザー産業別では、産業用途が2025年に23.68%の収益シェアでトップとなり、半導体は予測期間(2026年〜2031年)中に最高のCAGR 7.15%を記録する見込みです。

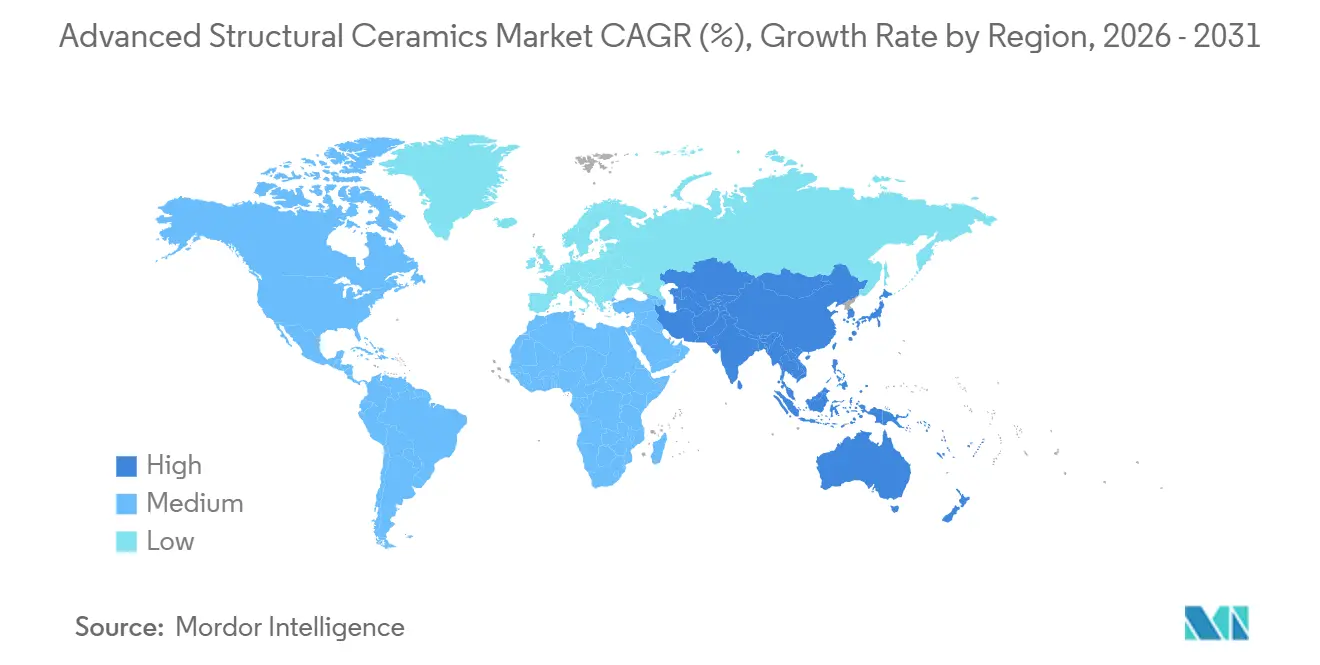

- 地域別では、アジア太平洋が2025年収益の53.91%を占め、予測期間(2026年〜2031年)中にCAGR 7.11%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の高度構造セラミックス市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙・防衛における軽量・高温材料への需要拡大 | +1.2% | 北米、アジア太平洋(中国、インド)、欧州 | 中期(2〜4年) |

| パワートレインの電動化によるEVにおけるセラミック熱管理の促進 | +1.5% | 世界全体、アジア太平洋および欧州が採用をリード | 短期(2年以内) |

| 5Gおよび先端ノード半導体の展開拡大による低損失セラミック基板の需要増加 | +1.3% | アジア太平洋中核(韓国、台湾、日本)、北米への波及 | 短期(2年以内) |

| 整形外科・歯科における生体適合性セラミックインプラントの急速な普及 | +0.9% | 北米、欧州、アジア太平洋都市部 | 中期(2〜4年) |

| 極超音速飛行体プログラムによる超高温高度セラミックスの需要加速 | +0.8% | 米国、中国、ロシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空宇宙・防衛における軽量・高温材料への需要拡大

極超音速飛行プログラムでは、能動冷却なしにニッケル超合金では達成不可能な2,000°C以上への連続曝露に耐えるノーズコーンおよび前縁構造が必要とされます。炭化ケイ素添加剤と共に焼結されたジルコニウムジボライドおよびハフニウムジボライド複合材は、急速な熱サイクル後も500MPa以上の曲げ強度を維持します[1]オークリッジ国立研究所、「ZrB2-SiC複合材」、ornl.gov。2025年、米国国防総省は2027年に予定されている飛行試験向けの再使用可能なセラミックマトリックス複合材の認定加速に12億米ドルを割り当てました。主要請負業者と垂直統合型セラミックサプライヤーとのパートナーシップが認証リードタイムを短縮し、国内サプライチェーンを強化しています。欧州の機関は2030年までに超高温セラミックスへの自国アクセスを確保するためにこのモデルを複製しています。

パワートレインの電動化によるEVにおけるセラミック熱管理の促進

炭化ケイ素パワーエレクトロニクスはスイッチング損失を60%削減しますが、200W/cm²を超える熱流束密度は150W/m·K以上の熱伝導率を持つ基板を必要とします[2]IEEE、「高出力SiCモジュール」、ieee.org。CeramTecが2024年に発売した自動車グレードの窒化アルミニウムは、銅の3分の1の重量で180W/m·Kを実現し、175°Cまでの接合温度に耐えます。フォルクスワーゲンは2025年後半に統合セルプラットフォームにこれらのヒートシンクを採用することを決定し、欧州全体での主流採用を示しました。ZircotecのElectroHoldなどの新しいセラミックコーティングは輻射熱の85%を反射し、バッテリーパックの断熱戦略を簡素化します。自動車メーカーは2026年〜2031年の設計サイクルにおいて、質量削減と冷却ループの簡素化による複合的なコスト削減を見込んでいます。

5Gおよび先端ノード半導体の展開拡大による低損失セラミック基板の需要増加

ミリ波基地局は、カバレッジを損なう信号減衰を避けるために28GHzで0.001未満の誘電正接を持つ基板を必要とします。低温同時焼成セラミック(LTCC)モジュールは埋め込みパッシブ部品を統合し、挿入損失を1.5dB削減してアンテナ素子ごとに12%高い実効放射電力を実現します。Murataは2025年にエリクソンおよびノキアとの契約を満たすためにLTCC(低温同時焼成セラミック)の生産能力を25%拡大しました。極端紫外線リソグラフィー装置もシリコンとの熱膨張整合が±0.5ppm/K以内に維持されなければならないイットリウムアルミニウムガーネット光学部品に依存しています。半導体設備投資の継続は、セラミック部品に対する複数年にわたる追い風を示唆しています。

整形外科・歯科における生体適合性セラミックインプラントの急速な普及

イットリア安定化ジルコニアインプラントは10年生存率98.2%を達成し、陶材焼付金属修復物を上回ります。ドイツの2024年S3ガイドラインは、臼歯部にモノリシックジルコニアクラウンを推奨ソリューションとして掲載しています。積層造形技術によりインプラントのリードタイムが3週間から5日に短縮され、同日歯科治療が可能となり、民間クリニックでの高い償還が実現しています。プラズマ溶射リン酸カルシウムコーティングは12週間以内に骨インプラント接触率を75%以上に高めます。2025年、米国食品医薬品局(FDA)は14件の新しいセラミックインプラント設計を承認し、前年の合計の2倍となりました。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンジニアリング金属およびポリマーと比較した高い加工コスト | -1.1% | 世界全体、コスト重視の自動車・産業セグメントで顕著 | 短期(2年以内) |

| 動的用途における設計柔軟性を制限する脆性 | -0.7% | 自動車、産業機械、民生用電子機器 | 中期(2〜4年) |

| イットリア・ホウ素サプライチェーンの不安定性による原材料リスクの上昇 | -0.9% | 世界全体、ジルコニアおよびホウ化物メーカーへの集中的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エンジニアリング金属およびポリマーと比較した高い加工コスト

1,600〜1,800°Cの焼結温度はアルミニウム鋳造と比較して1kgあたり3〜5倍のエネルギーを消費し、±10µmへのダイヤモンド研削は部品あたり15〜25米ドルを追加します。熱間等方圧加圧はバッチあたり最大12時間炉を占有し、週間生産量を200個近くに制限します。バインダージェット積層造形はリードタイムを12週間から3週間に短縮しますが、グリーン体強度の制約により依然として十分な安全率が必要です。自動車ティア2サプライヤーは、セラミックバルブガイドの価格が1個あたり8米ドルであるのに対し焼結鋼は2.50米ドルであると報告しており、このプレミアムは900°Cを超える排気ゾーンでのみ受け入れられています。

動的用途における設計柔軟性を制限する脆性

セラミックスの引張強度は圧縮強度の平均30〜40%であり、衝撃による微小亀裂が発生しやすい状態にあります。窒化ケイ素ベアリングは鋼と比較して10倍の耐摩耗性を発揮しますが、50ジュールの単一デブリ衝撃後に破損するため、自動車メーカーはユニットあたり12米ドルのコストがかかる冗長シールを追加しています。変態強化ジルコニアは破壊靭性を約10MPa·m½まで高めますが、800°C以上ではその効果が失われます。繊維強化セラミックマトリックス複合材は擬似延性を示しますが、1,200°C以上での酸化により界面コーティングが劣化し、温度範囲が狭まります。設計者はセラミック部品を最大30%過大設計することが多く、代替を正当化した重量上の優位性が損なわれます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:ジルコン酸塩が熱バリア材料として勢いを増す

アルミナは2025年収益の29.12%を占め、モース硬度9および10¹⁴Ω·cm以上の抵抗率に支えられた耐摩耗部品、弾道防護、半導体ウェーハハンドリングに定着しています。ジルコン酸塩は予測期間(2026年〜2031年)中にCAGR 8.64%で成長する見込みであり、イットリア安定化ジルコニアクラウンおよびニッケル超合金の膨張に対応する熱伝導率2.5W/m·Kのタービン熱バリアコーティングが牽引しています。炭化物(主に炭化ケイ素および炭化タングステン)は切削工具とパワーエレクトロニクスに使用され、窒化物(窒化ケイ素および窒化アルミニウムなど)は高周波基板とベアリングに充当されています。アルミナのバインダージェットラティス構造は熱交換器の重量を40%削減しますが、96%の相対密度は8%の熱抵抗ペナルティをもたらします。コバルト6〜12%を配合した炭化タングステン工具は、断続切削において硬度10%を犠牲にして耐衝撃性を50%向上させます。傾斜ドープジルコニアは表面での靭化を集中させながらコアの断熱性を維持します。

ジルコン酸塩用途の高度セラミックス市場規模は2031年までに34億米ドルに達する見込みであり、ガスタービンおよび補綴歯科における役割を反映しています。半導体装置におけるアルミナの確固たるシェアは、成長が緩やかであるにもかかわらず収益基盤を安定させています。炭化物と窒化物は5GおよびEVの勢いから集合的に恩恵を受けますが、原材料コストの高さが利益率拡大を抑制しています。全体として、材料の多様化はOEMの原材料変動に対するリスク軽減戦略と一致しており、これは長期供給契約においてますます考慮される要因となっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:半導体収益が産業コアを上回る

産業用途は2025年収益の23.68%を占め、1,600°Cの腐食性スラグに耐えるポンプシール、バルブシート、耐火ライニングが牽引しています。半導体需要は予測期間(2026年〜2031年)中にCAGR 7.15%で成長する見込みであり、EUVリソグラフィーは±2µmの平坦度を持つイットリウムアルミニウムガーネットチャックを必要とし、各装置は18個のそのような部品を消費します。自動車用途は酸素センサーから-40°Cまでのコールドスタートに対応できる窒化ケイ素ターボチャージャーロータまで多岐にわたります。医療機器は術後画像診断において優れた放射線透過性を示すジルコニア股関節および アルミナ脊椎ケージを使用しています。エネルギー用途にはイットリア安定化電解質により60%の電気効率を実現する固体酸化物燃料電池が含まれます。

半導体が保有する高度セラミックス市場シェアは、継続的な設備投資サイクルと3nmプロセス採用を背景に2031年までに上昇する見込みです。産業需要は着実に成長しますが、部品あたりの価値が高い医療および電気自動車などのセクターにシェアを一部譲ります。極超音速用途への防衛支出は、予測期間末までに収益構成を超高温複合材へとさらに傾けるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年収益の53.91%を占め、予測期間(2026年〜2031年)中にCAGR 7.11%で成長する見込みです。中国の湖南省におけるレアアース精製の拡大により、ジルコニアのリードタイムが16週間から9週間に短縮され、地域の歯科セラミックス成長を支えています。日本と韓国は、Samsung、SK Hynix、Murataとの立地共有を活かし、積層セラミックコンデンサ原料および静電チャックの分野で引き続き優位を保っています。インドのグジャラート州およびタミル・ナードゥ州の産業回廊は、18%の関税制度下での輸入代替が進む中、年間15%の成長軌道に乗っています。

2025年の北米市場シェアは、ITAR規則に基づく国内調達を要求する防衛プログラムに支えられています。CoorsTekのコロラド州ゴールデンにおける軍用グレードアルミナの拡張により、2027年までに装甲タイル生産能力が2倍になります。カナダはオイルサンドスラリーポンプ向けのアルミナ強化ジルコニア耐摩耗部品に注力し、高クロム鋼の6ヶ月に対して18ヶ月のサービス寿命を達成しています。メキシコのケレタロにおける酸素センサークラスターは、EVパワートレインにおける北米材料を優遇するUSMCA(米国・メキシコ・カナダ協定)の原産地規則から恩恵を受けています。

欧州の2025年収益は、ドイツの自動車用セラミックスとフランスの原子力グレード炭化ケイ素クラッディングが牽引しています。CeramTecはプロッヒンゲンに9,500万ユーロ(1億200万米ドル)を投資し、医療グレードジルコニアの生産量を35%増加させます。フランスのOranoは2024年12月に商業炉向けの事故耐性SiC燃料クラッディングの認定を取得しました。南米および中東・アフリカは2025年に合わせて非常に小さな市場シェアを保有しており、ブラジルの耐火物需要は鉄鋼生産に連動し、南アフリカのアルミナは鉱業オペレーションを支えています。

競合ランドスケープ

高度構造セラミックス市場は中程度に分散しています。Kyocera、CoorsTek、Morgan Advanced Materialsは、粉末合成、プレス、機械加工を単一所有下で行うことでコスト優位性を維持し、商社と比較して25%低い転換コストを実現しています。特許動向は戦略的方向性を示しています。3Mは2025年に酸化耐性繊維コーティングを目的としたセラミックマトリックス複合材特許を14件出願しました。レーザーベースの金属・セラミック接合を活用するスタートアップ企業は、2025年以降に8,000万米ドル以上のベンチャー資金を調達し、組立コストの30%削減を目指しています。

高度構造セラミックス業界リーダー

Saint-Gobain

CeramTec GmbH

CoorsTek, Inc.

KYOCERA Corporation

Morgan Advanced Materials plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:ナイジェリアはアフリカ金融公社(AFC)と13億米ドルの投資協定を締結しました。この取引はアルミナ精製所の設立と国内全体の鉱物探査の強化を目的としています。

- 2025年10月:OSGはセラミックスおよびガラスの機械加工に特化した炭化物ドリルDIA-MXDを発表しました。最先端の強度を持つDIA-MXDは、これらの材料に理想的な安定性と耐久性を確保します。

世界の高度構造セラミックス市場レポートの調査範囲

高度構造セラミックス(ASC)は、金属が機能しない極限環境において優れた機械的強度、硬度、耐熱性を発揮するよう設計された高度技術エンジニアリング材料です。高応力、腐食性、または高温条件下での耐久性を提供し、航空宇宙、自動車、産業用途に不可欠です。

高度構造セラミックス市場は材料タイプおよびエンドユーザー産業別にセグメント化されています。材料タイプ別では、市場はアルミナ、炭化物、ジルコン酸塩、窒化物、その他にセグメント化されています。エンドユーザー産業別では、市場は自動車、半導体、医療、エネルギー、産業、航空宇宙・防衛(宇宙を含む)、その他にセグメント化されています。市場レポートは、地域内18ヶ国の金額(米ドル)ベースの市場規模と予測もカバーしています。

| アルミナ |

| 炭化物 |

| ジルコン酸塩 |

| 窒化物 |

| その他 |

| 自動車 |

| 半導体 |

| 医療 |

| エネルギー |

| 産業 |

| 航空宇宙・防衛(宇宙を含む) |

| その他 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ別 | アルミナ | |

| 炭化物 | ||

| ジルコン酸塩 | ||

| 窒化物 | ||

| その他 | ||

| エンドユーザー産業別 | 自動車 | |

| 半導体 | ||

| 医療 | ||

| エネルギー | ||

| 産業 | ||

| 航空宇宙・防衛(宇宙を含む) | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年における高度セラミックス市場の予測値はいくらですか?

高度セラミックス市場規模は2031年までに130億2,000万米ドルに達すると予測されています。

2031年までに最も速く成長している材料セグメントはどれですか?

ジルコン酸塩セラミックス、特にイットリア安定化ジルコニアは、歯科およびタービンコーティング需要を背景にCAGR 8.64%で拡大する見込みです。

高度セラミックスが800V電気自動車システムにとって重要な理由は何ですか?

高い熱伝導率と電気絶縁性により、炭化ケイ素パワーモジュールがデレーティングなしに最大175°Cの接合温度で動作することが可能です。

2025年にアジア太平洋が保有していた収益シェアはどのくらいですか?

アジア太平洋は、統合されたレアアースサプライチェーンと精密積層セラミックコンデンサ製造により、2025年の世界収益の53.91%を占めていました。

2031年までに最も速い収益成長を示すエンドユーザー産業はどれですか?

半導体はCAGR 7.15%を記録する見込みであり、産業および自動車セグメントを上回ります。

最終更新日: