耐火物市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

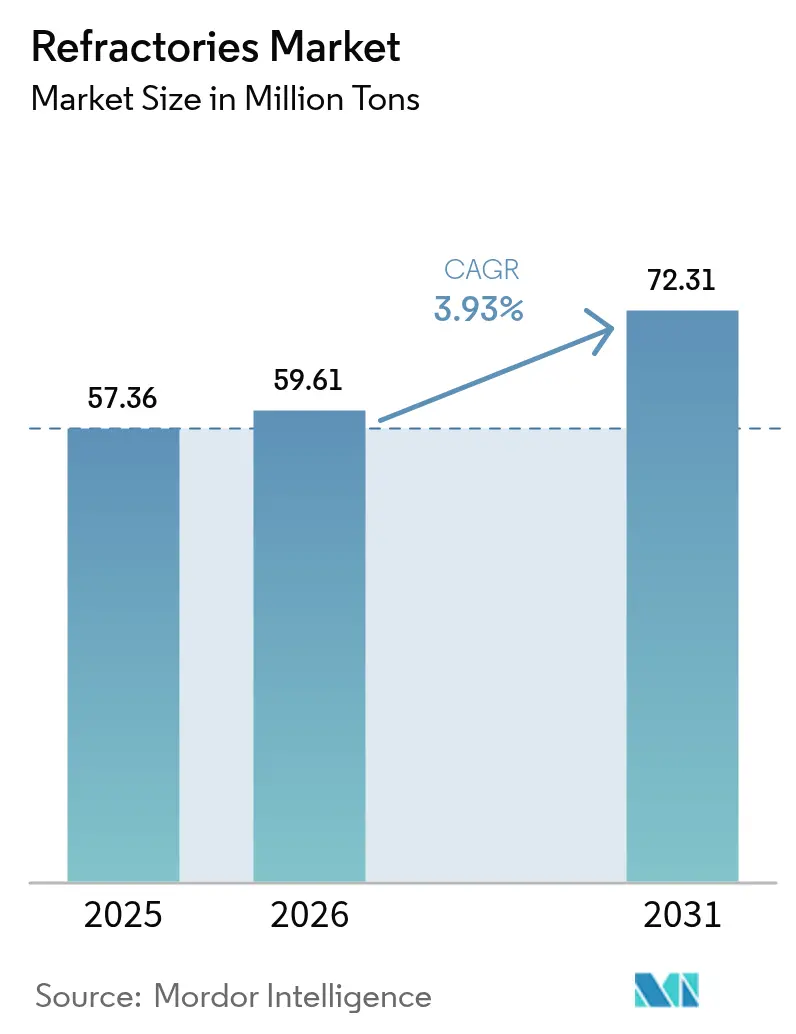

| 市場取引高 (2026) | 59.61 百万トン |

| 市場取引高 (2031) | 72.31 百万トン |

| 成長率 (2026 - 2031) | 3.93% CAGR |

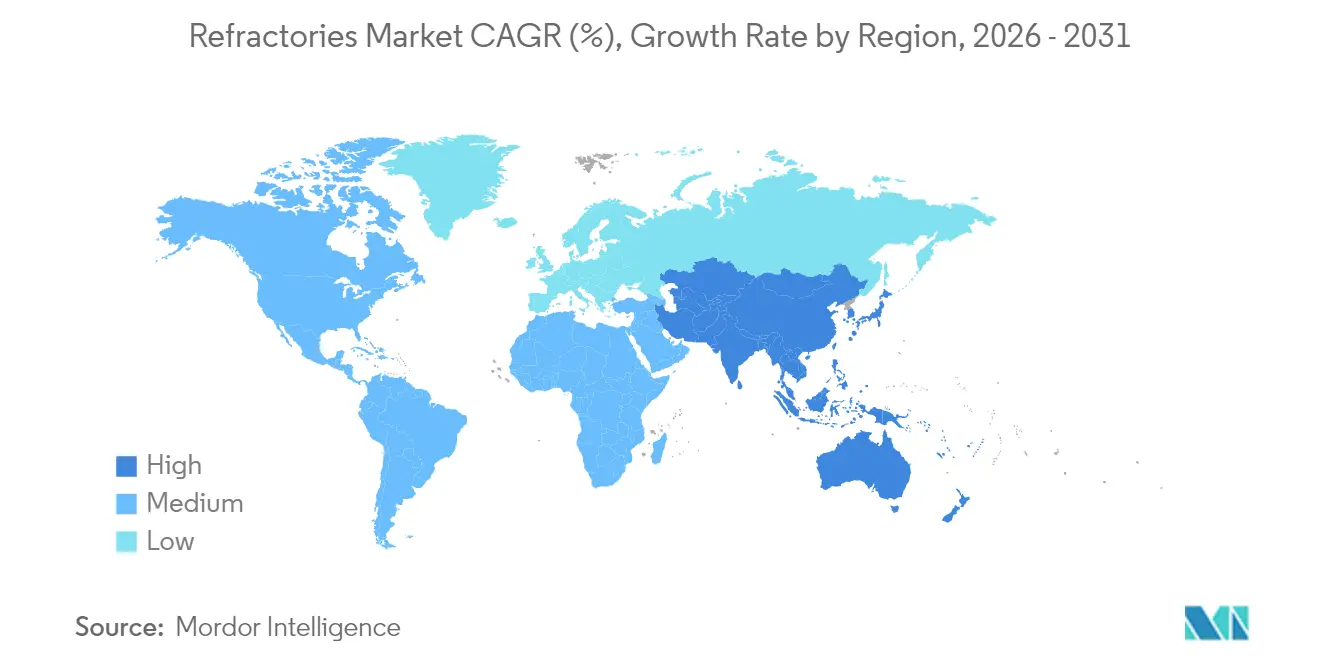

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

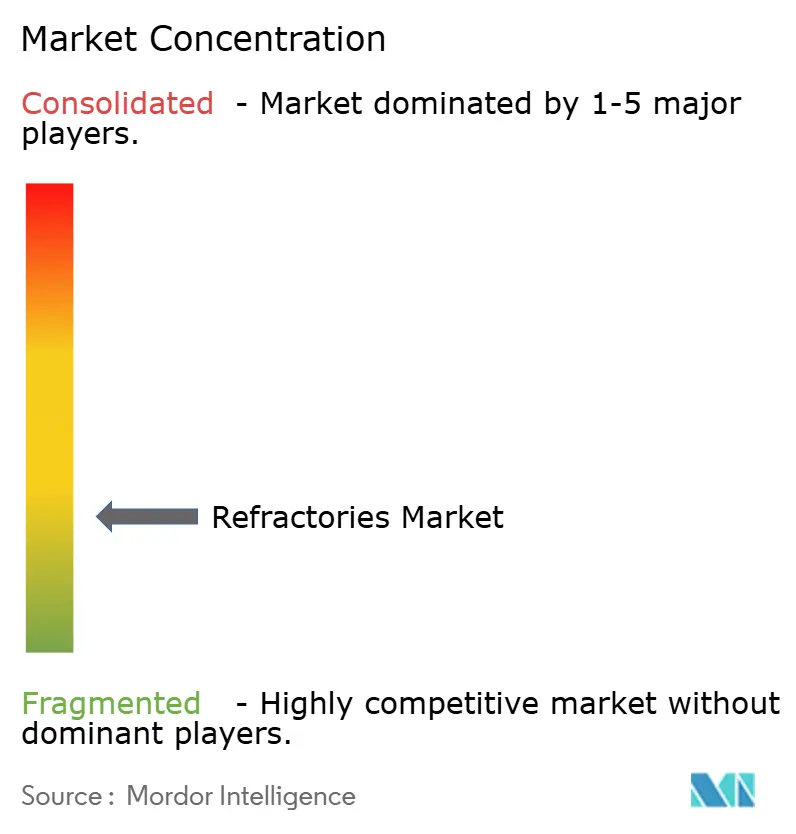

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる耐火物市場分析

耐火物市場規模は2025年の5,736万トンから2026年には5,961万トンへと成長し、2026年~2031年にかけてCAGR 3.93%で2031年までに7,231万トンに達すると予測されています。この前向きな勢いは、変化する製鋼技術、拡大するエネルギー集約型産業、および高まる規制要件への耐火物市場の適応力を反映しています。アジアの鉄鋼プラントにおける設備増強、水素ベースの直接還元鉄(DRI)炉への転換、次世代電池・セメント・廃棄物エネルギー化施設の拡大がいずれも近期需要を下支えしています。同時に、シリカ粉塵規制の強化と炭素国境税が材料革新を加速させ、主要サプライヤー間の戦略的統合を促進しています。例えばRHI Magnesitaは、数量が軟調であったにもかかわらず2023年の調整後EBITAが7%増の4億900万ユーロを達成し、規律ある価格設定と的を絞った買収が景気循環の変動を緩和できることを示しています。

主要レポートのポイント

- 製品タイプ別では、粘土系耐火物が2025年の耐火物市場シェアの54.88%をリードし、非粘土系耐火物は2031年にかけてCAGR 4.57%で拡大する見込みです。

- エンドユーザー産業別では、鉄鋼が2025年の耐火物市場規模の62.95%を占め、2031年にかけてCAGR 4.29%で拡大しています。

- 地域別では、アジア太平洋が2025年の耐火物市場シェアの73.20%を占め、2031年にかけてCAGR 4.12%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の耐火物市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアの鉄鋼プラントにおける急速な設備増強 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| 水素ベースの直接還元鉄炉への転換 | +0.8% | グローバル、欧州連合および日本での早期採用 | 長期(4年以上) |

| 代替燃料への切り替えによるセメントキルン | +0.5% | グローバル、北米および欧州連合に集中 | 短期(2年以内) |

| 高温セラミックスを使用した大規模ユーティリティスケール蓄電池の成長 | +0.3% | グローバル、中国および北米が主導 | 中期(2~4年) |

| 廃棄物エネルギー化焼却炉向け新型超低気孔率レンガ | +0.2% | 主に欧州連合および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアの鉄鋼プラントにおける急速な設備増強

アジア全域での鉄鋼設備増強が前例のない耐火物需要を牽引しており、中国は2024年上半期に合計1,897万トンの新規高炉12基を稼働させました[1]上海金属市場、「中国、2024年上半期に新規高炉を追加」、metal.com。老朽化した設備を高効率炉に置き換えることでキャンペーン寿命の期待値が延び、熱負荷が高まるため、耐火物市場は高グレードのマグネシア・カーボンおよびモノリシックソリューションの革新を迫られています。インドの急成長も同様に重要であり、RHI Magnesita Indiaは9拠点で700社以上の顧客にサービスを提供しながら2023年度~2024年度に3,781クロール・インドルピー(4億5,300万米ドル)の売上を計上し、国内需要の深さを示しています。地域集中は短いリードタイムを通じて地元生産者に恩恵をもたらす一方、西側サプライヤーにとってはシェア維持が課題となっています。一方、韓国の生産量は2024年に5.7%減少し、耐火物市場全体における成長の不均一さを浮き彫りにしています。

水素ベースの直接還元鉄炉への転換

水素ベースのDRIは温度プロファイルと雰囲気を変化させ、優れた熱衝撃耐性と水素脆化耐性を持つ耐火物を必要とします。Magnesitaの研究は、「グリーンスチール」向けの電気溶解炉が水素リッチガスに耐えられる新規耐火物化学組成を必要とすることを確認しています。このプロセスは製鋼のCO₂排出量を鉄鋼1トン当たり0.1トンまで削減できる可能性がありますが、設備投資費用とエネルギー価格の障壁が依然として存在します。ArcelorMittalの2025年のドイツプロジェクトからの撤退と13億ユーロの補助金返還は、経済的不確実性を浮き彫りにしています。それでも、エネルギー経済研究所は2050年までにDRグレード鉄鉱石需要が10倍に増加すると予測しており、特化型DRI耐火物の長期的な機会を示しています。

代替燃料への切り替えによるセメントキルン

廃棄物由来燃料に含まれるアルカリ、硫酸塩、塩化物の含有量が高いため、セメントキルン内の耐火物劣化が加速します。HarbisonWalker Internationalの研究は、熱衝撃、スポーリング、化学的侵食の激化を記録しており、生産者はプレミアムアルミナリッチ組成と積極的なライニング監査へと向かっています。欧州連合の排出規制強化がこの転換を加速させ、耐火物産業は数量成長が抑制される中でも長寿命ライニングの供給を求められています。施工方法も進化しており、頻繁なメンテナンス窓と複合ライニング設計が代替燃料によるストレスに対応しています。RefratechnikのWCAを通じたアジアへの事業拡大は、この需要シフトのグローバルな性質を反映しています。

高温セラミックスを使用した大規模ユーティリティスケール蓄電池の成長

リチウムイオン電池向け正極活物質の焼成は、耐火物市場における相当規模のニッチ分野として台頭しています。Saint-GobainのPowerCeram™サガーはCAMスループットを10%向上させ、エネルギーロスを50%削減し、ギガファクトリーのコスト優位性を支えています。ニッケルリッチ化学組成は腐食性リチウムへの暴露を高め、研究によればコーディエライト・ムライト耐火物はLi₂Oと強く反応する一方、SiCベース製品は保護性リチウムシリケート層を形成します。電池分野の耐火物は、純度、寸法安定性、汚染管理の要件において従来の鉄鋼やセメントライニングとは異なり、サプライヤーに多角化の機会を提供しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マグ・カーボンレンガへの炭素排出ペナルティ | -0.4% | 主に欧州連合および北米 | 中期(2~4年) |

| 冶金グレードのボーキサイトおよびマグネサイト供給の変動 | -0.3% | グローバル、輸入依存地域で深刻 | 短期(2年以内) |

| OECD諸国における職業性シリカ粉塵規制の強化 | -0.2% | OECD諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マグ・カーボンレンガへの炭素排出ペナルティ

欧州連合の炭素国境税と北米の脱炭素化政策が従来のマグネシア・カーボンレンガへの需要を抑制しています。ライフサイクル評価によれば、カーボンレスマグネシア代替品は環境負荷が低いものの、より広範な産業的検証が依然として必要です。特定の中国・メキシコ産マグ・カーボンレンガに対する米国のアンチダンピング関税(一部生産者には236%に達する)がコスト圧力を加え、耐火物市場を低炭素ソリューションへと向かわせています。RHI Magnesitaの高リサイクルマグ・カーボンシリーズは暫定的な解決策を提供していますが、長期的な方向性はカーボンフリーボンドとセラミックマトリックス複合材料に向かっています。

冶金グレードのボーキサイトおよびマグネサイト供給の変動

米国における耐火物グレードボーキサイトの消費量は2023年に17%減少して180万トンとなり、その78%がアルミナ精製に向けられており、供給の脆弱性が露呈しています。オーストラリアがボーキサイトを重要鉱物リストから除外したことで、主要生産国であるにもかかわらず投資インセンティブが制限されています。特に中国のマグネサイト輸出をめぐる地政学的緊張が調達リスクを高めています。垂直統合または複数大陸にわたる原材料調達基盤を持つ企業は、価格急騰や供給不足からより良く保護されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非粘土系耐火物がイノベーションを牽引

非粘土系耐火物は審査期間中にCAGR 4.57%で成長し、2031年にかけて粘土系グレードを上回るペースで拡大し続けています。水素ベースの製鋼、先進電池、廃棄物エネルギー化焼却炉において重要な優れた耐食性・耐熱衝撃性を背景に成長しています。マグネサイトレンガはスラグ化学への耐性から塩基性製鋼で主流を占め、ジルコニアレンガは激しい熱サイクルと極めて高温の領域で優れた性能を発揮します。シリカレンガはコークス炉チェッカー壁に不可欠ですが、粉塵を50µg/m³に制限する結晶性シリカ暴露規制の強化により使用量が抑制されています。クロマイトレンガは強力な金属浸透耐性により非鉄製錬での地位を維持しています。これらの非粘土系カテゴリーは、粘土系耐火物が数量面でのリーダーシップを維持する中でも、価値成長を支えています。

粘土系耐火物は高アルミナ品種を筆頭に2025年の耐火物市場シェアの54.88%を占め、複数の炉ライニングにわたるコスト効率を反映しています。ファイヤークレイレンガは中温域のレードルやボイラーに使用され、断熱耐火物は産業全体でエネルギー節約を実現します。研究者らは1,100℃暴露後のフライアッシュジオポリマーレンガで84MPaの圧縮強度を達成しており、粘土系耐火物の循環経済的な可能性を示唆しています。Saint-Gobainの超高温セラミックス、特にSiCとジルコニアは1,400℃以上の性能上限を引き上げ、ハイブリッド配合が従来の粘土系・非粘土系の境界を曖昧にしていることを示しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:鉄鋼セクターの支配が強化

鉄鋼セクターは2025年の耐火物市場規模の62.95%を占め、電気アーク炉(EAF)の建設加速に伴い2031年にかけて最高のCAGR 4.29%を維持しています。Berry MetalによるEAFの最近のアップグレードは、急速溶解サイクルに対応したスパウト、スラグドア、デルタルーフ耐火物への需要増加を示しています。セメント産業は世界的なインフラプログラムと代替燃料採用によりライニング寿命が短縮されることで価値が向上し、数量では第2位にランクされています。エネルギー・化学複合施設は、特にアジア太平洋と中東における製油所のターンアラウンドと石油化学設備の追加を通じて需要を強化しています。非鉄冶金ハブは金属浸透に耐えるプレミアムクロマイトリッチライニングを必要としています。ガラス製造は超高純度アルミナ・ジルコニア・シリカライニングを中心とし、ニッチながら価値密度の高いセグメントです。新興の廃棄物エネルギー化プラントと電池正極材生産が収益源を多様化しており、Saint-GobainのT-Clip PROはこれらのプラントの垂直ボイラーチューブ16,000m²以上をカバーしています。発展途上国のパルプ・紙キルンからの持続的ながら減少傾向にある需要が安定性を加えています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の耐火物市場の73.20%を占め、2031年にかけてCAGR 4.12%で成長する見込みです。中国は老朽化した設備を閉鎖しながら高炉の近代化を続け、高グレードのレンガとキャスタブルの持続的な需要を牽引しています。インドは全ての同業国を上回るペースで成長しており、RHI Magnesitaの最高経営責任者は国内耐火物の年間6~13%成長を予測し、大規模な鉄鋼・セメント拡張を反映しています。JFE Holdingsの22億6,000万米ドルの投資に支えられた日本のEAF技術への転換は、ライニング仕様をEAF最適化塩基性配合へと方向転換させています。韓国は2024年に生産量が5.7%減少しましたが、依然としてプレミアム耐火物を必要とする高付加価値鉄鋼製品への転換を目指しています。中国および東南アジア全域でのリチウムイオン電池ギガファクトリー建設の加速が、耐火物市場の成長核としての同地域の役割を確固たるものにしています。

北米は成熟しながらも戦略的に重要な市場であり続けています。HarbisonWalker Internationalのミズーリ州フルトンにおける1,390万米ドルの拡張投資は軽量モノリシック生産量を60%増加させ、高付加価値用途への地域のコミットメントを体現しています。強化されたOSHAシリカ粉塵規制が密閉ハンドリングと低粉塵材料への投資を促し、製品ポートフォリオを再形成しています。カナダはグリーン鉄輸出のリーダーシップを目指しており、特化型DRI耐火物需要を刺激する可能性があります。しかし、メキシコの競争力は、マグ・カーボンレンガのコストを押し上げる米国のアンチダンピング関税によって抑制されています。

欧州は環境政策において先導的な役割を果たしています。欧州連合の炭素国境調整メカニズムが高炭素耐火物のコストを引き上げ、カーボンフリーボンドとリサイクルソリューションの採用を促進しています。ArcelorMittalがドイツの水素製鋼プロジェクトへの補助金13億ユーロを返還する決定は、グリーン転換における経済的負担を示しています。しかし、研究開発パイプラインは堅調を維持しており、Saint-Gobainがニューヨーク州ウィートフィールドに計画している4,000万米ドルのNorProプラントは米国拠点ながら欧州向け触媒を供給し、大西洋横断サプライチェーン統合を強調しています。中東・アフリカはサウジアラビアの産業多角化と南アフリカの鉱業事業を通じて新興の可能性を提供していますが、政治的安定性とインフラのギャップがプロジェクトの進捗に影響しています。

競争環境

イノベーションと統合が将来の成功を牽引

耐火物市場は高度に分散しており、水平・垂直統合が活発に進んでいます。RHI Magnesitaは2023年に6件の買収を実行し、2024年にはアルミナ生産者Rescoを4億3,000万米ドルで追加取得し、北米での事業基盤を強化しました。Vesuviusは2023年に3,740万ポンドの研究開発投資を行い21の新製品を投入し、1,570件の特許ポートフォリオを活用して技術的差別化を維持しています[2]Vesuvius、「2024年次報告書・決算書」、vesuvius.com。こうした動きは、特に水素製鋼耐火物や電池セラミックスなどの高仕様ニッチにおける参入障壁を高めています。

技術投資が極めて重要です。VesuviusのXMATセンサースイートはリアルタイムの溶鋼流量監視を可能にし、VISO™等方圧プレスはネットシェイプに近いスラグランナーインサートを実現し、設置ダウンタイムを短縮します。RHI Magnesitaのデジタル炉監視プラットフォームはAIを活用してライニング摩耗を予測しメンテナンス窓を最適化し、顧客の切り替えコストをさらに高めています。耐火物市場は、材料科学とデジタルサービスを組み合わせた企業を優遇しています。

ニッチ専門企業も依然として活躍の場を見出しています。SiCベースの超高温セラミックスに特化した企業や、廃棄物エネルギー化ライニングのターンキーソリューションを提供する企業は、規模を優先する多国籍企業にとって魅力の薄い空白領域を活用しています。インドやベトナムの地元生産者は、大手企業が容易に複製できない近接性、機動的な物流、コスト構造の恩恵を受けています。しかし、継続的な統合圧力は、多くの中小企業が最終的にグローバルグループと連携するか、競争力を維持するために地域アライアンスを形成する可能性を示しています。

耐火物産業のリーダー企業

Krosaki Harima Corporation

RHI Magnesita

Vesuvius

Saint-Gobain

HarbisonWalker International

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Monolithisch India Limitedは生産能力を年間13万2,000トンから15万6,000トンへと増強しています。この戦略的な動きは、不定形耐火物における同社の優位性を強化し、二次鉄鋼セクターの進化する需要により効果的に対応することを目的としています。

- 2023年1月:RHI MagnesitaはDalmia Bharat Refractories Limited(DBRL)のインド耐火物部門の買収を完了しました。この動きにより、RHI Magnesitaのインドにおける生産能力が強化され、定形・不定形耐火物の両方において年間約30万トンの能力が追加されます。

世界の耐火物市場レポートの範囲

耐火物材料とは、高温での熱、圧力、または化学的侵食に対して耐性を持ち、強度と形状を維持する材料です。安全で低メンテナンス、かつコスト効率の高い操業のために、耐火物は大型産業設備の内部ライニングの主要材料として使用されています。

耐火物市場は製品タイプ、エンドユーザー産業、地域別にセグメント化されています。製品タイプ別では、市場は非粘土系耐火物と粘土系耐火物にセグメント化されています。エンドユーザー産業別では、市場は鉄鋼、エネルギーおよび化学品、非鉄金属、セメント、セラミックス、ガラス、その他エンドユーザー産業(パルプ・紙加工、石灰生産、容器焼却、熱処理)にセグメント化されています。レポートはまた、主要地域の15カ国における耐火物市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| 非粘土系耐火物 | マグネサイトレンガ |

| ジルコニアレンガ | |

| シリカレンガ | |

| クロマイトレンガ | |

| その他(炭化物、ケイ酸塩) | |

| 粘土系耐火物 | 高アルミナ |

| ファイヤークレイ | |

| 断熱 |

| 鉄鋼 |

| セメント |

| エネルギーおよび化学品 |

| 非鉄金属 |

| ガラス |

| セラミック |

| その他エンドユーザー産業(パルプ・紙、廃棄物エネルギー化) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 製品タイプ別 | 非粘土系耐火物 | マグネサイトレンガ |

| ジルコニアレンガ | ||

| シリカレンガ | ||

| クロマイトレンガ | ||

| その他(炭化物、ケイ酸塩) | ||

| 粘土系耐火物 | 高アルミナ | |

| ファイヤークレイ | ||

| 断熱 | ||

| エンドユーザー産業別 | 鉄鋼 | |

| セメント | ||

| エネルギーおよび化学品 | ||

| 非鉄金属 | ||

| ガラス | ||

| セラミック | ||

| その他エンドユーザー産業(パルプ・紙、廃棄物エネルギー化) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

耐火物市場の現在の規模はどのくらいですか?

耐火物市場規模は2026年に5,961万トンに達し、2031年までに7,231万トンに達すると予測されています。

耐火物を最も多く消費するエンドユーザー産業はどこですか?

鉄鋼が需要の62.95%を占め、2031年にかけてCAGR 4.29%で最も成長の速いセグメントでもあります。

アジア太平洋が耐火物市場でなぜこれほど支配的なのですか?

同地域は継続的な鉄鋼設備増強、急速なインフラ整備、大規模な電池・セメントプロジェクトにより73.20%の市場シェアを保有しています。

環境規制は耐火物材料にどのような影響を与えていますか?

炭素国境税とシリカ粉塵規制の強化が、生産者をカーボンフリーボンド、リサイクルマグ・カーボンレンガ、低粉塵施工方法へと誘導しています。

非粘土系耐火物は新技術においてどのような役割を果たしていますか?

マグネシア、ジルコニア、SiCなどの非粘土系グレードは、攻撃的な化学環境と極端な温度に耐えられるため、水素製鋼、蓄電池、廃棄物エネルギー化ラインにとって不可欠です。

最終更新日: