エレクトロニクスおよび電気セラミクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

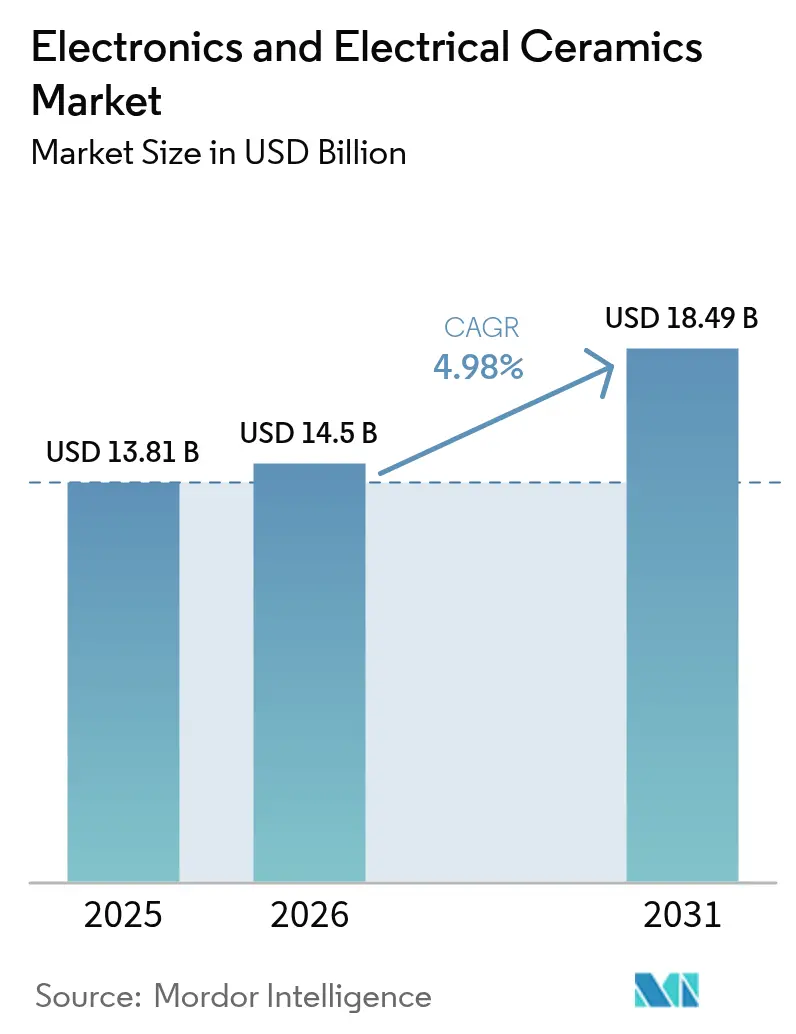

| 市場規模 (2026) | 14.5 十億米ドル |

| 市場規模 (2031) | 18.49 十億米ドル |

| 成長率 (2026 - 2031) | 4.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエレクトロニクスおよび電気セラミクス市場分析

エレクトロニクスおよび電気セラミクス市場規模は2025年に138.1億米ドルと評価され、2026年の145億米ドルから2031年には184.9億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.98%です。この軌跡は、次世代デバイスが高い絶縁破壊強度、熱伝導率、機械的堅牢性を必要とする場合に、セラミクス材料が金属やポリマーを凌駕することを示しています。成長は、5Gネットワークの同時展開、電気自動車の生産量拡大、および高度なセラミクス基板、コンデンサ、センサーに依存する民生用電子機器全体にわたる継続的な小型化によって増幅されています。継続的な製品革新と地域サプライチェーンのローカライゼーションが相まって、設計者が信頼性の高いエネルギー効率の良い部品を求める中、エレクトロニクスおよび電気セラミクス市場の対応可能な機会が拡大しています。セラミクス粉末処理からの粒子状物質排出に対する公共部門の持続的な注目はコンプライアンス投資を増加させていますが、同時にエレクトロニクスおよび電気セラミクス市場における歩留まりを改善し廃棄物を削減するプロセスのアップグレードを促進しています。

レポートの主要なポイント

- 材料タイプ別では、アルミナセラミクスが2025年のエレクトロニクスおよび電気セラミクス市場規模の36.58%を占め、チタン酸塩セラミクスは2031年に向けて6.12%のCAGRで拡大する見込みです。

- 製品タイプ別では、モノリシックセラミクスが2025年のエレクトロニクスおよび電気セラミクス市場規模の52.60%を占め、セラミクスマトリックス複合材料は2031年に向けて6.55%のCAGRで成長すると予測されています。

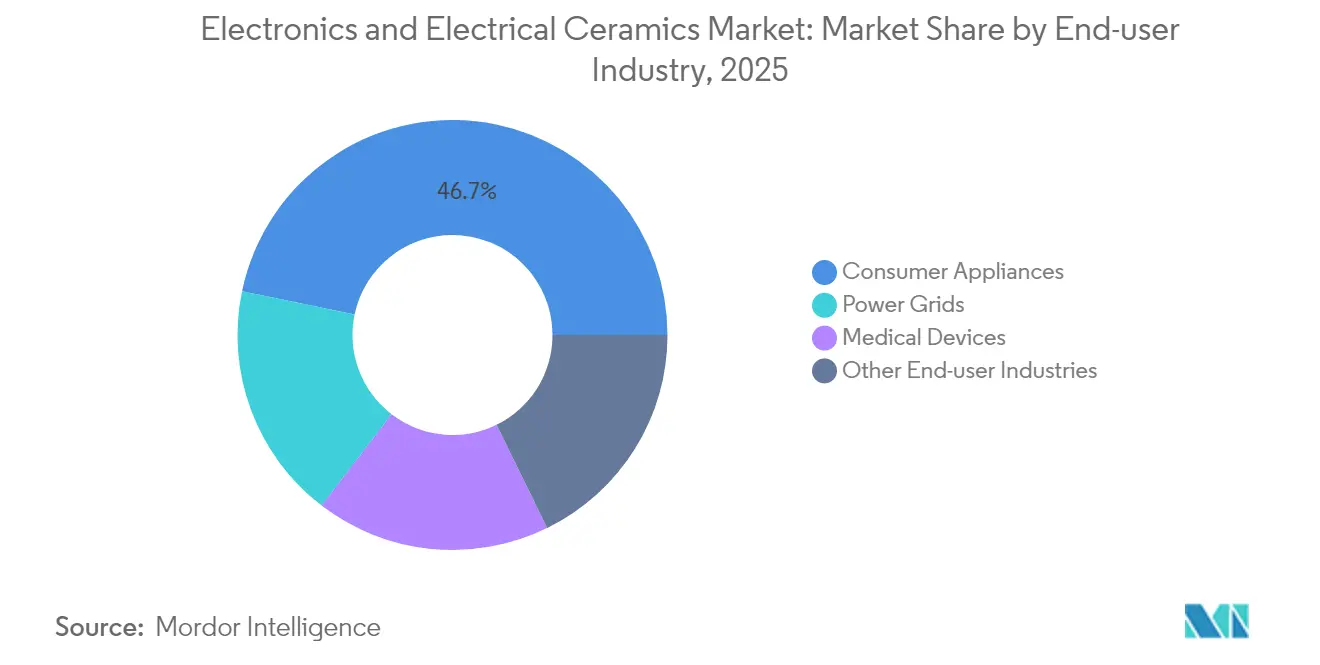

- エンドユーザー産業別では、家電製品が2025年のエレクトロニクスおよび電気セラミクス市場シェアの46.73%を占め、医療機器が2031年に向けて最高の6.42%のCAGRを記録しています。

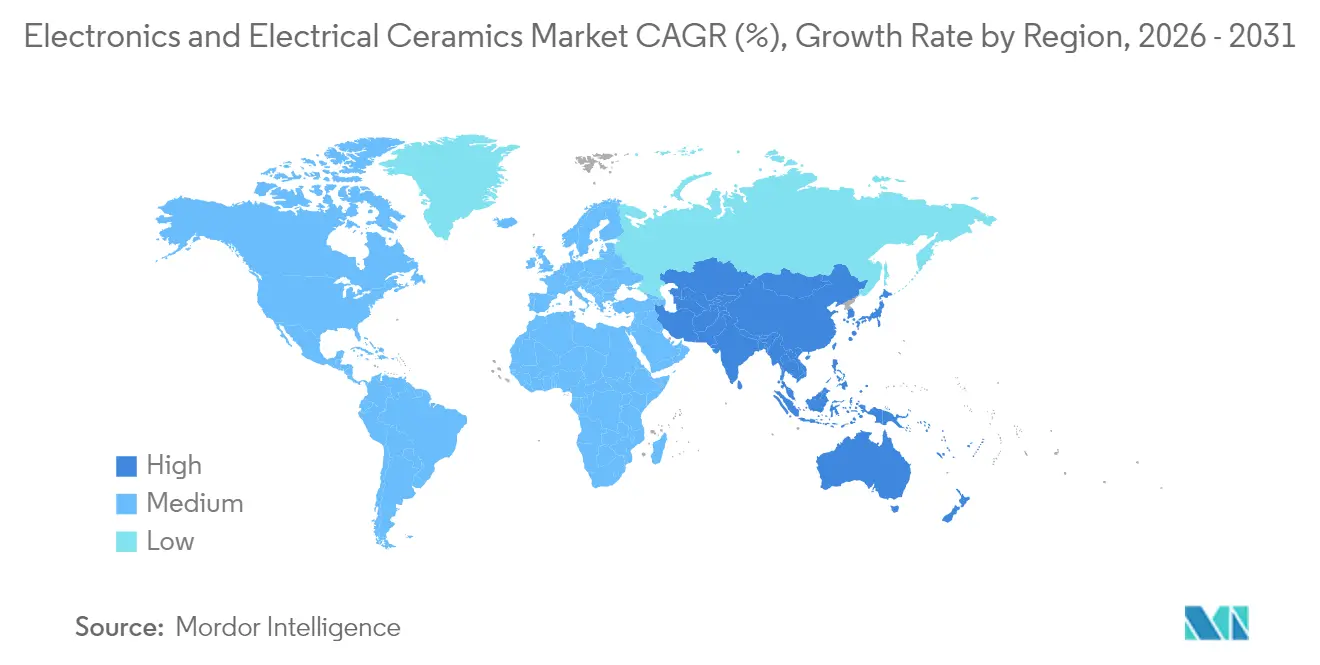

- 地域別では、アジア太平洋が2025年のエレクトロニクスおよび電気セラミクス市場シェアの48.05%でトップであり、同地域は2031年まで5.93%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエレクトロニクスおよび電気セラミクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民生用電子機器需要の急増 | +1.8% | グローバル(APACが生産・消費をリード) | 中期(2~4年) |

| 5Gインフラの拡大 | +1.2% | 北米およびEUが早期展開、APACが大規模展開 | 短期(2年以内) |

| EV牽引インバーターの熱セラミクス需要 | +0.9% | グローバル(中国、EU、北米に集中) | 中期(2~4年) |

| LTCCミリ波AiPモジュールの普及 | +0.7% | APAC製造、グローバル展開 | 短期(2年以内) |

| セラミクス電解質を使用したウェアラブル固体電池 | +0.4% | グローバル(先進市場での早期採用) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

民生用電子機器需要の急増

スマートフォン、イヤーバッド、スマートウォッチの小型化により、高Q値積層セラミクスコンデンサ、ピエゾアクチュエータ、放熱基板への要求が高まっています。Murataが発売した0.4mm×0.2mmの100Vコンデンサは、5G RFモジュールが信号完全性を損なうことなく電力密度を高めることを可能にします。電気熱量固体冷却器はウェアラブル機器のミニコンプレッサーに代わる静粛でエネルギー節約型の選択肢を提供し、TDKのCeraCharge固体マイクロバッテリーはセラミクス電解質がコンパクトな形状での安全性とサイクル寿命を向上させることを示しています。生産量が増加するにつれて、規模の経済がレガシー材料とのコスト差を縮小し、中位価格帯の民生用デバイスへの採用を拡大し、エレクトロニクスおよび電気セラミクス市場をコネクテッドライフスタイルの基盤的な実現要素として確立しています。

5Gインフラの拡大

ミリ波基地局は、24GHz以上では標準的なFR-4またはPTFEラミネートが提供できない低損失基板を必要とします。LTCC基板は誘電率の安定性、集積パッシブ埋め込み、寸法精度を提供します。Applied Materialsは5Gアンテナインパッケージラインに特化したLTCC成膜・焼結装置を商業化し、製造精度がRF性能を向上させることを示しています[1]Applied Materials、「5G向けLTCC装置」、appliedmaterials.com。典型的な64T64Rマッシブ-MIMO無線機は4Gマクロセルの3~5倍のセラミクスコンデンサを消費し、高周波損失正接に調整された誘電体グレードへの需要を倍増させます。国家安全保障上の懸念から、米国および欧州のオペレーターはセラミクスパッシブ部品を国内で二重調達するよう促されており、エレクトロニクスおよび電気セラミクス市場内のサプライチェーンの地域化を加速しています。

EV牽引インバーターの熱セラミクス需要

炭化ケイ素MOSFETインバーターは現在、175°Cに近い接合温度に達しています。20W/mKを超える熱伝導率を持つAlNまたはメタライズドAl₂O₃基板は、車両信頼性要件を満たしながらモジュールのフットプリントをコンパクトに保ちます。Semiconductor Todayは、熱膨張係数整合に最適化されたダイアタッチ層を持つセラミクスベース上にパッケージされたSiCパワーモジュールを報告しており、ディレーティングなしに高いスイッチング周波数を実現しています。48Vアーキテクチャに移行する自動車メーカーも、DC-DCコンバーターの高電圧絶縁のためにセラミクスコンデンサを採用しています。サプライチェーンはアルミナおよびAlN粉末を長期契約で確保し始めており、エレクトロニクスおよび電気セラミクス市場のこの部分の価格変動を低減しています。

LTCCミリ波AiPモジュールの普及

多層セラミクススタック内に抵抗器、コンデンサ、放射体を埋め込むことでRFパスを短縮し、寄生インダクタンスを削減します。KOA Corporationは、温度安定抵抗器とフィルタ構造を単一基板内に配置するLTCC上の細線印刷を実現し、自動車レーダーセンサーと互換性のあるパッケージサイズを実現しました。79GHzレーダー向けのAiP設計はLTCCの0.002誘電損失から恩恵を受け、信号対雑音比を改善し、より小型のバンパー搭載モジュールを可能にします。一段階同時焼成による歩留まりの優位性がプレミアム材料コストを相殺し、エレクトロニクスおよび電気セラミクス市場がレーダーおよび衛星通信フロントエンドに浸透するのを助けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 金属・合金より高い単価 | -0.6% | グローバル(特に価格感応度の高いアプリケーションに影響) | 中期(2~4年) |

| 重要鉱物(アルミナ)の価格急騰 | -0.3% | グローバルサプライチェーン(採掘地域に集中) | 短期(2年以内) |

| セラミクス粉末に対するPM2.5排出規制の強化 | -0.4% | 厳格な環境規制を持つ先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

金属・合金より高い単価

セラミクス基板、筐体、コンデンサは通常、プレス加工されたアルミニウム部品やポリマー系代替品より2~5倍のコストがかかります。セラミクス加工に必要な多段階焼結サイクル、厳密な雰囲気制御、焼成後のメタライゼーションがエネルギー使用量と資本集約度を高めます。熱的信頼性や軽量化などのシステムレベルの利点が追加費用の一部を相殺する一方、予算制約のある民生用デバイスメーカーは性能余裕がある場合には依然として安価な金属を選択します。生産規模の拡大とライン自動化により変換コストは段階的に低下していますが、価格感応度は量産電子機器におけるエレクトロニクスおよび電気セラミクス市場の実質的な抑制要因として残っています。

重要鉱物(アルミナ)の価格急騰

高純度アルミナの生産は地理的に集中しており、操業上の事故や地政学的制限が生じた場合にサプライチェーンが脆弱になります。急激な価格上昇は積層セラミクスコンデンサおよび基板ラインに波及し、自動車・産業顧客との年間価格合意を複雑にします。Imerysは鉱山障害後の1四半期以内にアルミナスポット価格が30%を超えて上昇したと報告しており、OEMは新規契約にヘッジ条項を要求するようになっています。大手セラミクスグループは原料の先物買いで対応していますが、運転資本の負担が中小企業に重くのしかかっています。この価格変動はエレクトロニクスおよび電気セラミクス市場の利益見通しを抑制し、後方統合戦略を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:チタン酸塩の革新にもかかわらずアルミナがリード

アルミナは2025年のエレクトロニクスおよび電気セラミクス市場シェアの36.58%を維持しており、これはバランスの取れた絶縁破壊強度、20~25W/mKの熱伝導率、および優れた価格対性能比によるものです。この材料は毎年数十億個単位で出荷される積層セラミクスコンデンサ、半導体パッケージ、ランプ基板を支えています。チタン酸塩セラミクスはより小さなシェアを占めていますが、センサーメーカーがモノのインターネットノードのエネルギーハーベスティングに強い圧電係数を活用するにつれて、2031年に向けて6.12%のCAGRで拡大しています。したがって、チタン酸塩組成のエレクトロニクスおよび電気セラミクス市場規模は、自己電源ウェアラブルや構造健全性モニタリングセンサーが繰り返しの機械-電気変換を必要とする場合に特に、最も速いセグメントレベルの上昇を示しています。

アルミナ性能を向上させる研究も同様に活発です。Journal of Advanced Ceramicsは、窒化ホウ素マイクロリボン強化グレードが体積抵抗率を10¹³Ω·cm以上に保ちながら、ベースラインアルミナと比較して熱伝導率を45.6%向上させることを詳述しました。ジルコニアは10MPa·m¹ᐟ²を超える破壊靭性のおかげで外科用インプラントや高温センサーをカバーし、シリカガラスはレーザーおよびエッチング装置をプラズマ侵食から保護します。ZrB₂およびHfB₂ホウ化物に基づく超高温セラミクスは、実験室規模から極超音速飛翔体ノーズコーン電子機器に向けて移行しており、エレクトロニクスおよび電気セラミクス市場の長期的な展望を広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:複合材料の革新によって挑戦されるモノリシックの優位性

モノリシック形態は、コンデンサ、ヒーター、基板向けの単純なプレス・焼結工程と一貫した等方性特性により、2025年のエレクトロニクスおよび電気セラミクス市場規模の52.60%を占めました。セラミクスマトリックス複合材料は、より小さなシェアを占めているものの、2031年に向けて6.55%のCAGRが見込まれています。航空宇宙エンジンはSiCマトリックス内にSiC繊維を組み合わせてタービン入口温度を1,300°C以上に引き上げ、超合金に対して最大30%の質量削減を実現しています。AddCompositesは、このような複合材料における拡散接合継手が439MPaのせん断強度を超えることを報告しており、ジェットエンジンOEMの信頼を高めています。セラミクスコーティングは中間的なニッチを占め、比較的低コストで耐摩耗性と耐熱性を高めるために金属上にミクロンスケールの酸化物または窒化物層を適用します。ナノ構造フォームおよびファイバーもろ過材やバッテリーセパレーターでの地位を獲得しており、エレクトロニクスおよび電気セラミクス市場が多様な製品ラインナップを維持することを確保しています。

エンドユーザー産業別:民生用の優位性にもかかわらず医療機器が成長を牽引

家電製品は2025年のエレクトロニクスおよび電気セラミクス市場シェアの46.73%を支配しており、これは熱衝撃耐性と誘電絶縁が不可欠なIHクッキングヒーター、インバーター電子レンジ、スマートサーモスタットへの持続的な需要を反映しています。SCHOTTのCERAN Luminoirガラスセラミクスクッキングトッププレートは、機能性セラミクスがプレミアムキッチンレンジに美観と効率の両方を付加することを示しています。医療機器は、シェアでは中一桁台に過ぎませんが、生体適合性と耐食性を必要とする埋め込み型バッテリー、セラミクスチップ内視鏡、歯科修復物に牽引されて最速の6.42%のCAGRを記録しています。MDPI Applied Sciencesは、銀イオンを担持した抗菌性ジルコニアが微生物コロニー形成を削減することを強調しており、次世代インプラントにとって有利な特性です。電力グリッド、通信基地局、航空宇宙電子機器が残りの用途を構成し、それぞれが電圧、周波数、または温度の極限に合わせてセラミクス仕様を調整しており、エレクトロニクスおよび電気セラミクス市場を重要インフラ全体にわたる不可欠な柱として確立しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のグローバル収益の48.05%を占め、2031年まで5.93%のCAGRで成長すると予測されており、中国本土での広範な原材料加工、日本での高度な部品加工、韓国での大量コンデンサ組立を組み合わせています。同地域はまた、粉末革新と窯の電化ロードマップを紹介する広州の隔年開催のCeramics China見本市を主催しています。ローカライズされたサプライチェーンは深圳、大阪、ソウルに拠点を置くスマートフォンおよびEVメーカーの物流リードタイムを短縮し、アジアにおけるエレクトロニクスおよび電気セラミクス市場のリーダーシップを強化しています。

北米はシェアでは後れを取っているものの、5Gミッドバンド展開の加速と国内EV電池製造に対する連邦インセンティブからの戦略的追い風を享受しています。Saint-Gobainが2025年にニューヨーク州ウィートフィールドにNorPro工場を建設する決定は、米国の自動車・航空宇宙ハブに近い場所でセラミクス供給を再バランスする能力増強を示しています。北米のエレクトロニクスおよび電気セラミクス市場規模は、重要材料の安全保障に関連した調達シフトに後押しされ、低一桁台のシェア拡大が見込まれています。

欧州はドイツ、イタリア、フランスに長年のセラミクスの伝統を持っています。ハイブリッドパワートレインと粒子フィルターのアップグレードを義務付ける自動車規制が基板とセンサーの需要を維持し、ホライズン・ヨーロッパの助成金がリサイクル可能なセラミクス複合材料の研究を推進しています。南米および中東・アフリカの新興経済国は現在、一桁台のシェアを占めていますが、通信バックホール機器や高電圧絶縁体の輸入増加を示しています。ブラジルおよびアラブ首長国連邦における地域組立インセンティブが徐々に地域セラミクス生産を育成し、エレクトロニクスおよび電気セラミクス市場のフットプリントを伝統的な中心地を超えて拡大する可能性があります。

競合状況

エレクトロニクスおよび電気セラミクス市場は適度に分散しており、上位10社のサプライヤーが価値の60%強を占めています。Kyocera、Murata、TDKは、垂直統合された粉末合成、テープキャスティング、多層積層、完成部品組立を通じて合計で3分の1以上のシェアを確保しています。誘電体化学とLTCCプロセスウィンドウをカバーする特許が高い参入障壁を生み出し、新規参入者をヘッドトゥヘッドの量産競争ではなくニッチな配合に向かわせています。生産ライン1本あたりの設備投資は4,000万米ドルを超えることが多く、規模の経済への傾向を支えています。

技術パートナーシップは、ホワイトスペースアプリケーションに対応するための手段であり続けています。Murataは固体EV電池用フレキシブルセラミクスセパレーターでQuantumScapeと協力し、SINTXは窒化ケイ素ドローンベアリングで防衛請負業者と協力しています。積層造形が注目を集めており、バインダージェットおよびステレオリソグラフィープリンターが数日以内に細部のあるセラミクス部品を製造し、プロトタイプサイクルを短縮しています。環境スチュワードシップが主要サプライヤーを差別化しています。Murataは以前の計画より15年早い2035年までに100%再生可能電力を誓約し、工場のCO₂を年間249トン削減する熱貯蔵システムを導入しました[2]Murata Manufacturing Co., Ltd.、「RE100ロードマップ」、murata.com。OEMが調達にサステナビリティKPIを統合するにつれて、エレクトロニクスおよび電気セラミクス市場全体のベンダー選定において、グリーン認証が技術仕様と同等の重みを持つようになるでしょう。

エレクトロニクスおよび電気セラミクス産業のリーダー

Murata Manufacturing Co., Ltd.

Kyocera Corporation

TDK Corporation

CeramTec GmbH

CoorsTek Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Saint-Gobain Ceramicsは、ニューヨーク州ウィートフィールドに新しいNorPro製造施設の建設を開始し、電子機器および産業用途向けの特殊セラミクス部品の生産能力を拡大しました。この施設は、増大する地域需要に対応するための北米製造能力への4,000万米ドルの戦略的投資を表しています。

- 2024年5月:PI Ceramic GmbHは、新しい製造プロセスを通じて圧電セラミクスと充填ポリマーを組み合わせた圧電セラミクス複合材料を開発しました。圧電特性とポリマー特性のこの統合により、特定のアプリケーション向けのカスタマイズが可能になり、従来のセラミクス部品と比較して性能が向上します。

グローバルエレクトロニクスおよび電気セラミクス市場レポートの範囲

エレクトロニクスおよび電気セラミクス市場レポートには以下が含まれます:

| アルミナセラミクス |

| チタン酸塩セラミクス |

| ジルコニアセラミクス |

| シリカセラミクス |

| その他のタイプ |

| モノリシックセラミクス |

| セラミクスマトリックス複合材料 |

| セラミクスコーティング |

| その他の製品タイプ |

| 家電製品 |

| 電力グリッド |

| 医療機器 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ別 | アルミナセラミクス | |

| チタン酸塩セラミクス | ||

| ジルコニアセラミクス | ||

| シリカセラミクス | ||

| その他のタイプ | ||

| 製品タイプ別 | モノリシックセラミクス | |

| セラミクスマトリックス複合材料 | ||

| セラミクスコーティング | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 家電製品 | |

| 電力グリッド | ||

| 医療機器 | ||

| その他のエンドユーザー産業 | ||

| 地域 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

エレクトロニクスおよび電気セラミクス市場の現在の価値はいくらですか?

エレクトロニクスおよび電気セラミクス市場規模は2026年に145億米ドルに達しました。

エレクトロニクスおよび電気セラミクス市場はどのくらいの速さで成長すると予想されますか?

市場は2026年から2031年にかけて4.98%のCAGRを記録すると予測されています。

エレクトロニクスおよび電気セラミクス市場をリードしている地域はどこですか?

アジア太平洋が2025年に48.05%のシェアで優位を占めており、2031年まで5.93%のCAGRで最も急成長している地域でもあります。

エレクトロニクスおよび電気セラミクス市場内で最も急速に拡大している材料セグメントはどれですか?

チタン酸塩セラミクスは、強い圧電需要により2031年まで6.12%のCAGRで成長すると予測されています。

EV牽引インバーターにおいてセラミクスが金属より好まれる理由は何ですか?

セラミクス基板は20W/mKを超える熱伝導率を提供し、高い接合温度での電気絶縁を維持することで、コンパクトなSiCパワーモジュールを実現します。

最終更新日: