クォーツ市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 3.8 百万トン |

| 市場取引高 (2031) | 5.05 百万トン |

| 成長率 (2026 - 2031) | 5.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクォーツ市場分析

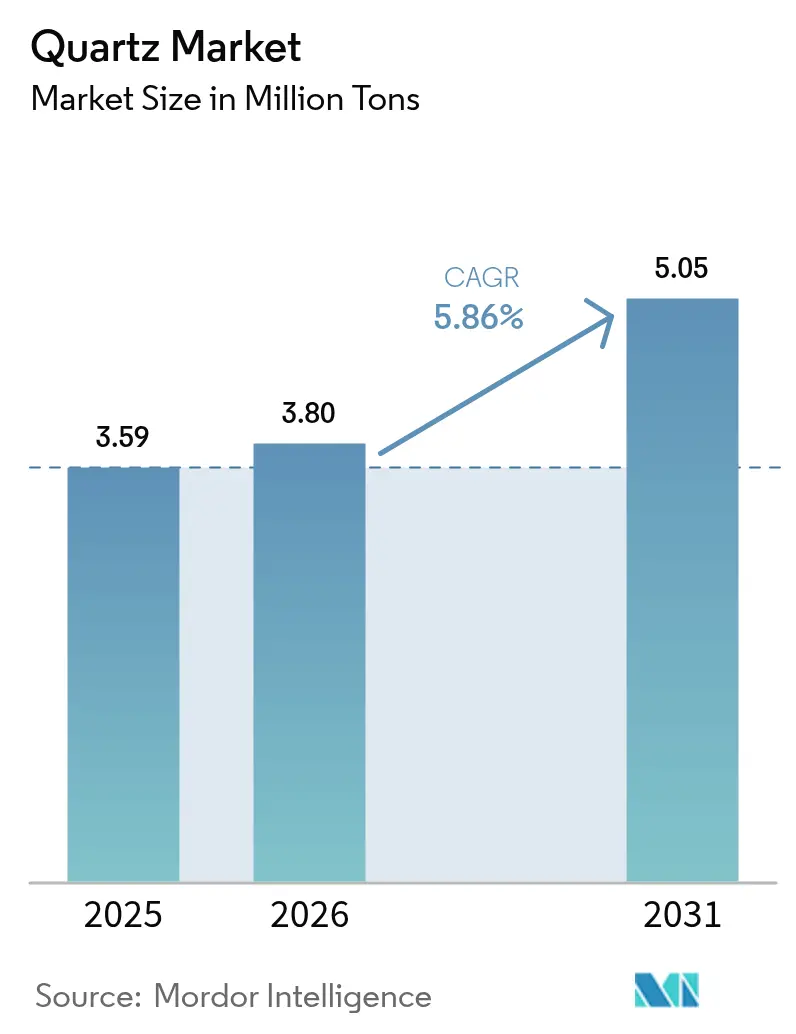

クォーツ市場規模は2026年に推定380万トンとなり、2025年の359万トンから成長し、2031年の予測値は505万トンで、2026年から2031年にかけて年平均成長率(CAGR)5.86%で成長しています。この安定した拡大は、半導体リソグラフィー、太陽光発電インゴット成長、光ファイバー、およびエンジニアードサーフェスにおけるこのミネラルの不可欠な役割を反映しています。ノード形状が7nm以下に縮小するにつれ、チップファブは不純物の閾値をppbレベルにまで引き上げており、サプライヤーは高度な精製設備への投資を余儀なくされています。太陽光発電インゴット引き上げ装置は同時に、より大型のウェーハ向けにるつぼ径の拡大を進めており、クォーツの基本使用量を増大させています。気候変動に関連した供給ショック——最近ではハリケーン・ヘリーンによるスプルース・パインの操業混乱——は、ノルウェー、ブラジル、アフリカへの調達多様化を推進する一方、超高純度グレードのプレミアム価格を維持しています。最後に、統合・再編の波と生産能力増強の動きは、クォーツ市場が今後10年末まで先端製造エコシステムの礎石であり続けるという確信を示しています。

主なレポートの要点

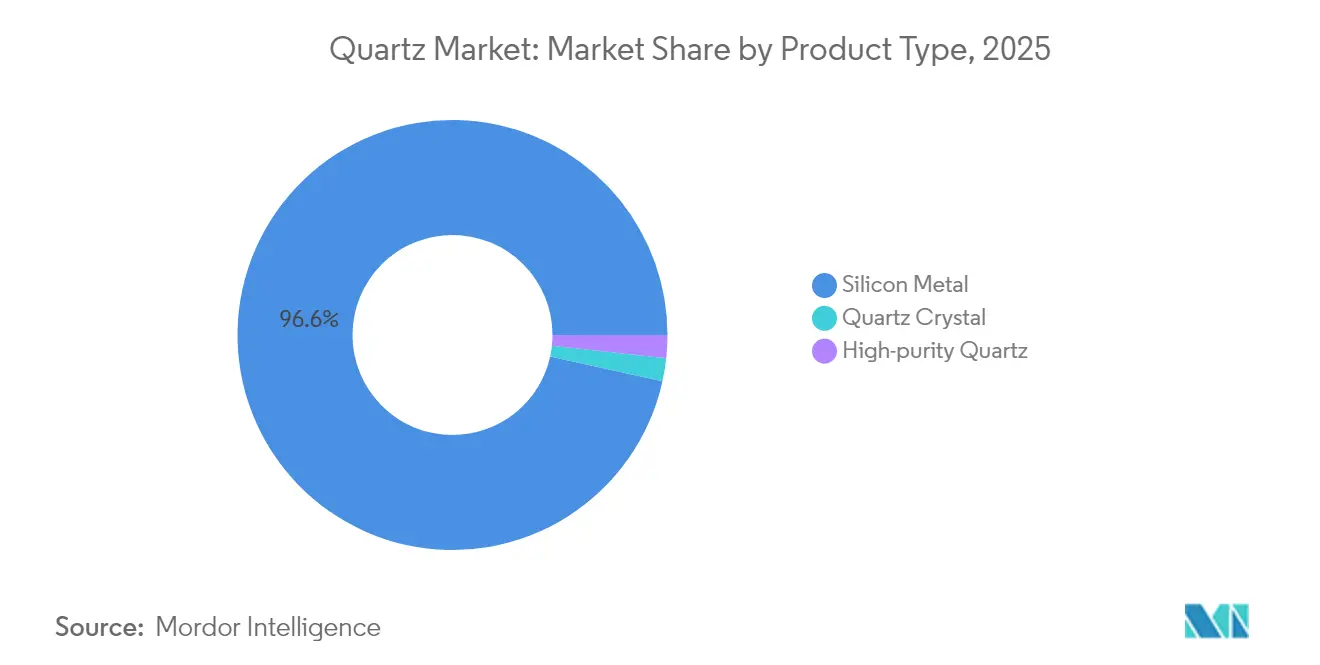

- 製品タイプ別では、シリコンメタルが2025年のクォーツ市場シェアの96.55%を占め首位となりました。高純度クォーツは2031年まで年平均成長率(CAGR)7.18%で拡大する見込みです。

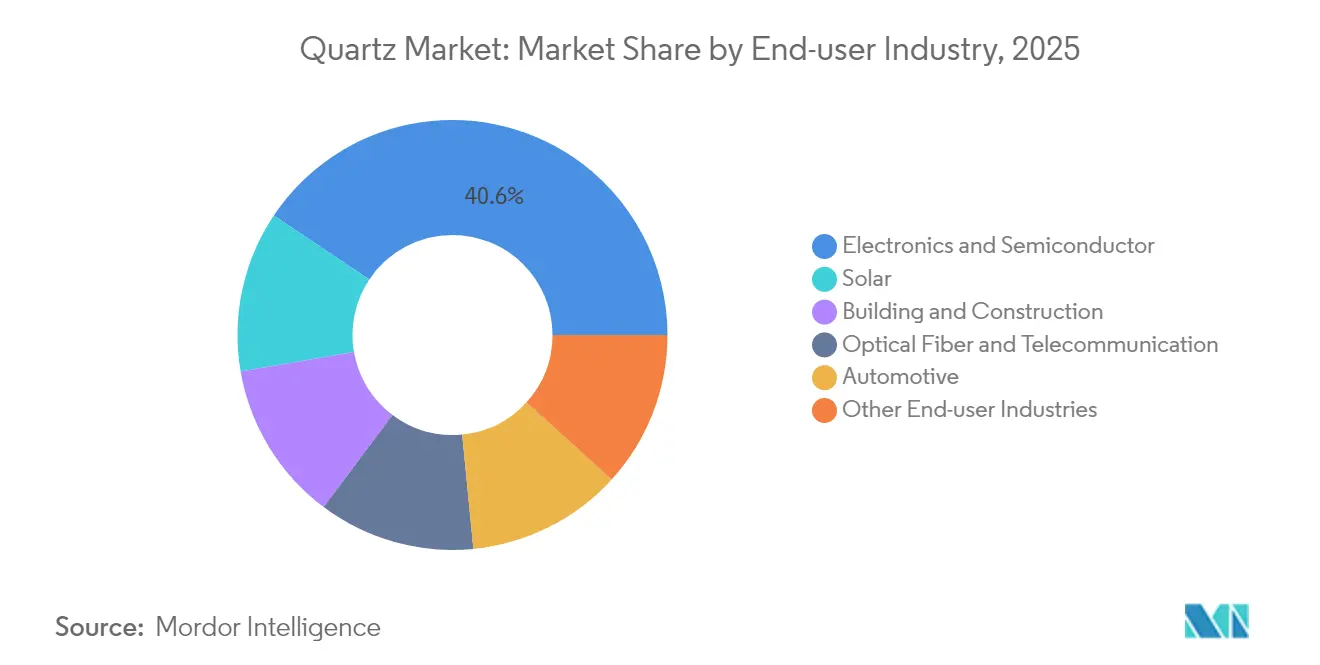

- エンドユーザー産業別では、電子・半導体が2025年のクォーツ市場規模の40.62%を占め、同セグメントは2031年まで最速の年平均成長率(CAGR)6.48%で成長しています。

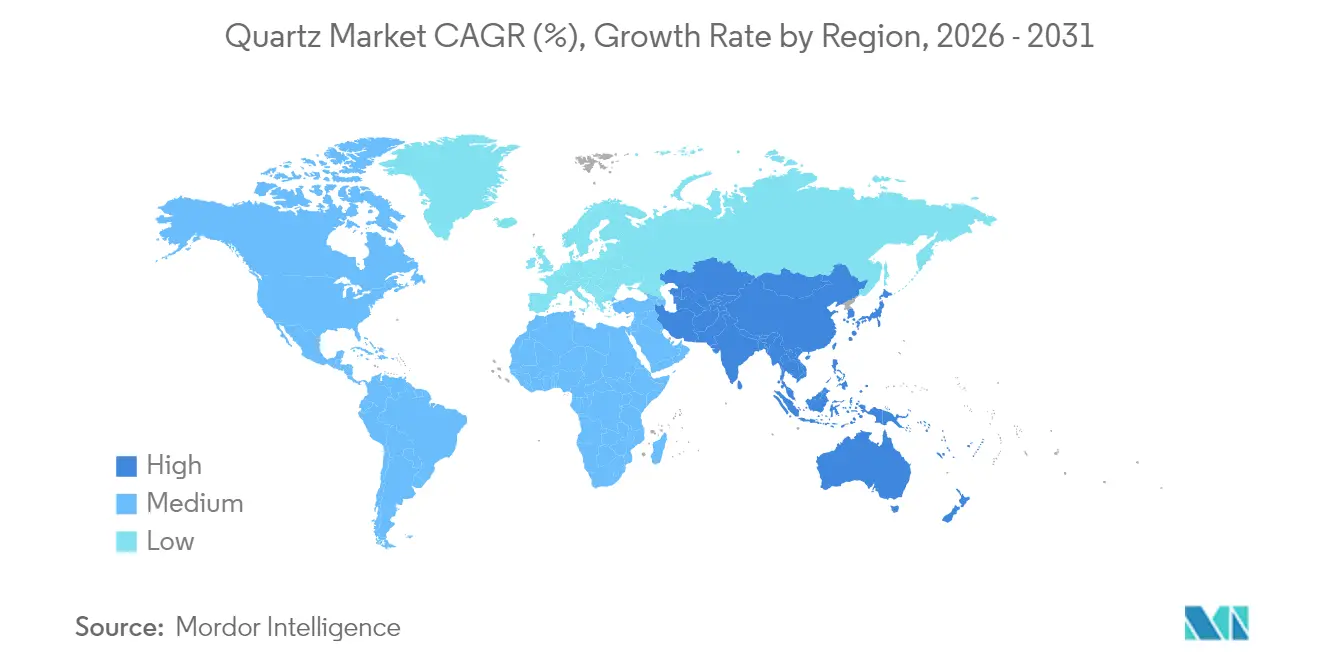

- 地域別では、アジア太平洋が2025年のクォーツ市場シェアの55.01%を占め、2031年に向けて最高の年平均成長率(CAGR)6.27%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクォーツ市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 太陽光発電容量の急激な拡大 | +1.5% | アジア太平洋をコアリーダーとするグローバル市場 | 中期(2〜4年) |

| 半導体ノード微細化による超高純度需要の拡大 | +1.2% | アジア太平洋の製造ハブ、北米の研究開発センター | 長期(4年以上) |

| エンジニアード・クォーツ室内表面材のブーム | +0.8% | 北米およびEUの住宅市場 | 短期(2年以内) |

| 5G/FTTxにおける光ファイバー展開 | +0.6% | グローバルインフラ展開 | 中期(2〜4年) |

| テーリング由来の高純度クォーツ(HPQ)によるコスト曲線の低下 | +0.3% | 既存テーリングインフラを持つ採掘地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

太陽光発電容量の急激な拡大

世界規模の太陽光発電建設は、チョクラルスキー法によるシリコンインゴット成長時に1,723℃の高温に耐えられる超高純度クォーツるつぼを必要とします[1]The Quartz Corp.、「高純度クォーツ」、thequartzcorp.com。M12などの大型ウェーハ形式はライン当たりの体積を増大させ、るつぼメーカーに径と壁の均一性両方の拡大を迫っています。99.999%以上のSiO₂グレードでの実績を持つサプライヤーは、材料調達リスクを回避したいウェーハ大手と長期的な売り渡し契約を確保しています。アジア太平洋が需要を牽引していますが、欧州および米国のエネルギー転換インセンティブが増分的な需要を生み出し、加工拠点の地域化を後押ししています。その結果、太陽光発電アプリケーションは電子産業の循環的な変動の中でクォーツ市場の安定的な柱となると予測されます。

半導体ノード微細化による超高純度需要の拡大

7nm以下で稼働する最先端のロジックおよびメモリファブは、ppbレンジの不純物上限を義務付けており、溶融シリカおよびクォーツウェアサプライヤーへの技術的ハードルを引き上げています。合成ルート、溶融シリカ、多段階酸浸出などの独自プロセスにより、アルミニウム含有量を9ppm以下、鉄を0.2ppm以下に抑えることが可能になっています。これに伴う設備投資の大きさと資格認定サイクルが新規参入者を効果的に阻む一方、既存企業はトン数ではなく純度に連動した複数年の価格式を交渉できます。チップメーカーが3nmの量産に移行し2nmのパイロットを進める中、超高純度クォーツの需要は2030年まで幅広いクォーツ市場の成長を上回るペースで増加する見通しです。

エンジニアード・クォーツ室内表面材のブーム

住宅リフォームや商業内装工事では、色の均一性、低気孔率、加工の容易さからエンジニアード・クォーツが天然石に取って代わるケースが増えています。現代(ヒョンデ)L&Cの次世代クォーツは、特定のラインにおける結晶質シリカ含有量を35%に削減し、職業暴露限界への対応とともに、オンサイト太陽光パネルによる炭素強度の低減を実現しています。ヴェイン模様やマット質感などのデザイントレンドが生産者に対して顔料、樹脂システム、研磨技術の改良を促し、差別化を高めています。電子産業ほどの純度要求はないものの、プレミアム・カウンタートップにおける高い光学的透明度への需要は依然として中品位のクォーツ原料を引き付けており、半導体市況の低迷時においてもクォーツ市場に回復力をもたらしています。

テーリング由来の高純度クォーツ(HPQ)によるコスト曲線の低下

鉱山コングロマリットは、既存のテーリングから高純度クォーツを抽出する方法を研究しており、一次鉱石採掘を不要にすることでコスト構造を変革する可能性があります。ヴァーレのパイロットプログラムでは、従来の方法に比べて操業費用(Opex)が40%削減されたと報告されており、学術コンソーシアムが遷移金属を除去するための選択的浸出法の改良を進めています[2]S. M. Heidari、「冶金グレードシリコンのカーボンフットプリント」、par.nsf.gov。商業化が実現すれば、テーリング由来の高純度クォーツ(HPQ)は成熟した採掘地域の潜在埋蔵量を開放し、生態学的フットプリントを削減しながら供給安全保障を改善できます。先行採用者はグローバルなクォーツコスト曲線上で自社のポジションを再構築し、バージン鉱床に依存する既存企業に挑戦することができます。

抑制要因影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クォーツ採掘の生態的影響 | -0.9% | グローバルの採掘地域、特に北米 | 中期(2〜4年) |

| エネルギー集約型の精製プロセス | -0.7% | エネルギーコストが高いグローバルの製造拠点 | 短期(2年以内) |

| 気候変動による鉱山の操業混乱 | -0.6% | 北米の採掘地域、世界の沿岸操業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クォーツ採掘の生態的影響

生息地の破壊、地下水位の変動、粒子状物質の排出が、ノースカロライナ州、ケベック州、スカンジナビアの一部にわたって厳格な許認可体制を促しています。復元の保証金、基礎的な生物多様性評価、地域コミュニティとの協議により、リードタイムが最大24カ月延長されるケースも生じています。信頼できるESGロードマップを持たない生産者は設備投資(Capex)の増大に直面する一方、リサイクル業者やテーリングベースの取り組みが規制当局の支持を得ています。この環境審査はクォーツ市場に対して測定可能な下押し圧力をもたらしていますが、同時に低環境負荷な調達モデルにおけるイノベーションを加速させています。

エネルギー集約型の精製プロセス

1,700℃以上の熱処理と多段階の化学浸出により、高純度クォーツ1トン当たりの電力消費量はほぼ1MWhに達します。産業用電力コストが1kWh当たり0.10米ドルを超える地域では、エネルギー支出が現金コストの25%以上を占める場合があります。EUおよび一部の米国の州における炭素価格制度はさらに利益率を圧迫し、再生可能エネルギーグリッドや補助金付きレートを持つ地域への移転を促しています。炉の効率改善や代替化学プロセスが成熟するまでは、エネルギー集約度は特にグリーンフィールドの高純度クォーツ(HPQ)プロジェクトにとって、クォーツ市場拡大の構造的な向かい風であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シリコンメタルの優位性の中での高純度クォーツの台頭

シリコンメタルは2025年にクォーツ市場シェアの96.55%を占め、トン数で主導的地位を維持しており、アルミニウム合金、シリコーン、ポリシリコンにおける不可欠な役割を示しています。シリコンメタル加工に帰属するクォーツ市場規模は、輸送分野における軽量化の動向および中国・米国における太陽光発電グレードのポリシリコン生産能力の増強に合わせて着実に拡大する見込みです。Ferroglobe、Elkem、Hoshineは大型の密閉アーク炉と自社採掘の珪岩鉱山を活用してコスト優位性を維持する一方、電力の供給可能性が新規参入者にとって変動要因であり続けています。

高純度クォーツは数量こそ小さいものの、トン当たり7,000米ドルを超える平均販売価格により不釣り合いに大きな価値プールを獲得しています。2031年までの年平均成長率(CAGR)7.18%という予測は、ノード移行と大型太陽光発電ウェーハ形式による長期的な追い風を反映しています。ISO 9001:2000などの資格基準や12〜18ヶ月に及ぶ顧客監査といった参入障壁が、一旦確保された長期契約を盤石なものにしています。ハリケーン・ヘリーンによるスプルース・パインからの出荷混乱を受けて、チップメーカーはノルウェーとアジアへのデュアルソーシングを採用しており、認証済み高純度クォーツ(HPQ)サプライヤーの戦略的影響力を浮き彫りにしました。こうした動向は、シリコンメタルが数量でリードを保つ中においても、高純度クォーツがクォーツ市場で最も急速に成長するセグメントとして位置づけられることを示しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー産業別:需要成長を支える電子・半導体

電子・半導体の製造は2025年のクォーツ市場規模の40.62%を占め、TSMC、Samsung、Intelの設備投資サイクルを反映し、2031年に向けて年平均成長率(CAGR)6.48%の成長軌道に乗っています。溶融シリカチャンバー、クォーツボート、エッチングリングは、新しいノードごとにライフサイクルの粒子仕様がより厳格化されており、交換頻度の増大を促しています。クォーツ業界はまた、米国のCHIPS法などの政府支援によるファブ優遇措置の恩恵も受けており、この法律には国内調達条項が含まれ、国内高純度クォーツ(HPQ)投資を刺激する可能性があります。

建築・建設が第2位となっており、米国のサンベルト地域やEUの改修プログラムにおける住宅リノベーションでのエンジニアードストーンの復興に牽引されています。純度要求は低いものの、ブランディング、意匠特許、ポストフォーム仕上げにより利益率は健全に保たれています。太陽光エネルギーがこれに続き、るつぼサプライヤーがモノクリスタルウェーハラインのギガワット規模の拡張に乗じています。光ファイバーと自動車アプリケーションが需要を補完し、それぞれ数量の安定性と技術の多様化をもたらしています。総じて、多様なアプリケーションベースがクォーツ市場を特定の単一セクターの循環的な低迷から守るクッションとなっています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のクォーツ市場シェアの55.01%を占め、クォーツ鉱石を数百キロメートル以内で電子機器、太陽光パネル、エンジニアードサーフェスに転換する中国の垂直統合型クラスターによって牽引されています。地域の規制当局は鉱山からファブまでのロジスティクスの合理化を継続しており、運転資本サイクルをさらに圧縮しています。インドとベトナムは補完的な加工ハブとして台頭しており、有利な電力料金と半導体バックエンドの地産地消を促すインセンティブに支えられています。2031年までの地域別年平均成長率(CAGR)6.27%は、ASEAN経済圏全体におけるスマートフォンの普及、屋上太陽光発電の政策、中間層の住宅アップグレードによって支えられています。

北米は、2024年のハリケーン被害前にグローバルの高純度クォーツ(HPQ)原料の80〜90%を供給していたスプルース・パインの超高純度鉱脈を擁しており、戦略的に極めて重要な地位を維持しています。SibelcoによるUSD7億の設備拡張とThe Quartz Corpのノルウェーでの稼働開始は、地質学的優位性と地理的冗長性を組み合わせた二軸のリスク低減戦略を反映しています。アリゾナ州、テキサス州、ニューヨーク州における米国のファブ建設は下流側の需要を生み出していますが、より高いエネルギーコストと厳格な環境許認可が汎用グレードの生産能力成長を抑制しています。カナダとメキシコは近隣立地の優位性を活かして地域の建設市場にサービスを提供しつつ、再生可能エネルギー回廊を通じて高純度クォーツ(HPQ)のニッチ投資を呼び込もうとしています。

ヨーロッパは厳格なESG基準を活かして付加価値の高いクォーツ加工においてプレミアムニッチを開拓しています。ImeryはスウェーデンとフランスにO採掘地を持ち、低炭素の水力発電に隣接する溶融シリカ工場と統合しています。ドイツはスラリーレスソーイングやホットゾーン組立のための精密機械を供給しており、鉱石資源は限られているにもかかわらず技術的なリーダーシップを確保しています。南米、中東、アフリカはブラジルのミナスジェライス帯を中心に増分的なトン数を提供していますが、インフラの不足と水不足が近期の成長を制限しています。これらの地域は輸入に大きく依存しており、グローバルなクォーツ市場においてアジア太平洋および北米のサプライヤーの影響力を強化しています。

競争環境

クォーツ市場は適度に分散化されており、少数の垂直統合型プレーヤーがプレミアム鉱床、独自の精製工程、半導体・太陽光発電大手との複数年にわたる売り渡し契約を掌握しています。半導体資格認定における高い切り替えコストと特許で保護された精製化学技術により、競争の激しさは中程度に保たれています。しかし、気候変動に関連した供給ショックが、チップメーカーに対してデュアルソーシングの採用を促し、エリートグレードに対する既存企業の独占的支配を侵食しています。新興アジアの加工業者は政府補助金を活用して中純度の生産を拡大する一方、欧州のプレーヤーは低炭素の特性を前面に出してプレミアム価格を正当化しています。全体として、鉱床の支配、プロセス特許、ESG資格、および顧客ロックインの相互作用が、クォーツ市場内で進化する階層構造を定義していくでしょう。

クォーツ業界リーダー

Australian Silica Quartz Group Ltd

Jiangsu Pacific Quartz Co., Ltd

NIHON DEMPA KOGYO CO., LTD.

Sibelco

The Quartz Corp

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:インド政府の貿易統計によると、中国からの需要が消滅したことにより、インドのクォーツ輸出は前年同期比34%減の916キロトンに落ち込みました。

- 2025年8月:米国はインドからのエンジニアード・クォーツ輸入品に50%の関税を課し、国内生産者が代替市場を模索する一方で、中国サプライヤーとの価格競争に直面することとなりました。

グローバルクォーツ市場レポートスコープ

クォーツクリスタルは圧電特性を持っています。クォーツは自然界に存在する最も硬い鉱物の一つであり、腐食しにくい特性を持っています。市場はタイプ、エンドユーザー産業、地域によってセグメント化されています。市場はタイプ別に、クォーツサーフェス・タイル、高純度クォーツ、溶融クォーツるつぼ、クォーツガラス、クォーツクリスタル、クォーツサンド、プラスチックフォーム、その他のタイプにセグメント化されています。エンドユーザー産業別では、市場は電子・半導体、太陽光発電、建築・建設、医療、光学・通信、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の16カ国におけるクォーツ市場の市場規模と予測を網羅しています。各セグメントについて、市場規模と予測は収益(百万米ドル)を基準に行われています。

| 高純度クォーツ | クォーツサーフェス・タイル |

| 溶融クォーツるつぼ | |

| クォーツガラス | |

| クォーツクリスタル | |

| シリコンメタル |

| 電子・半導体 |

| 太陽光発電 |

| 建築・建設 |

| 光ファイバー・通信 |

| 自動車 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他のヨーロッパ | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| カタール | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 高純度クォーツ | クォーツサーフェス・タイル |

| 溶融クォーツるつぼ | ||

| クォーツガラス | ||

| クォーツクリスタル | ||

| シリコンメタル | ||

| エンドユーザー産業別 | 電子・半導体 | |

| 太陽光発電 | ||

| 建築・建設 | ||

| 光ファイバー・通信 | ||

| 自動車 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他のヨーロッパ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| カタール | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答された主な質問

グローバルクォーツ市場の2026年の規模はどのくらいですか?

クォーツ市場規模は2026年に380万トンに達し、2031年までに年平均成長率(CAGR)5.86%で505万トンに成長すると予測されています。

高純度クォーツの需要をリードするセグメントはどこですか?

電子・半導体の製造が先導しており、7nm以下のノードの普及を反映し、2025年の総数量の40.62%を占め、2031年に向けて年平均成長率(CAGR)6.48%で拡大しています。

アジア太平洋が主要地域である理由は何ですか?

アジア太平洋は、半導体、太陽光パネル、エンジニアードストーン向けの中国の統合されたサプライチェーンと強力な地域政策インセンティブにより、クォーツ市場シェアの55.01%を占めています。

2031年までの主要な成長ドライバーは何ですか?

太陽光発電の拡大、半導体ノードの微細化、エンジニアード・クォーツ室内デザインのトレンド、5G光ファイバーの展開が合わせて予測CAGRに約4%を付加しています。

環境問題はどのように供給に影響していますか?

厳格な許認可と高いエネルギーコストが鉱山拡張を遅らせており、生産者は低炭素の電力グリッドやテーリングベースの調達戦略へのシフトを余儀なくされています。

高純度クォーツの主要プレーヤーは誰ですか?

Sibelco、The Quartz Corp.、Heraeus Conamic、Jiangsu Pacific Quartzが、鉱床の保有、独自の精製技術、および主要チップファブでの長期的な資格認定を通じて市場を支配しています。

最終更新日: