テクニカルセラミックス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

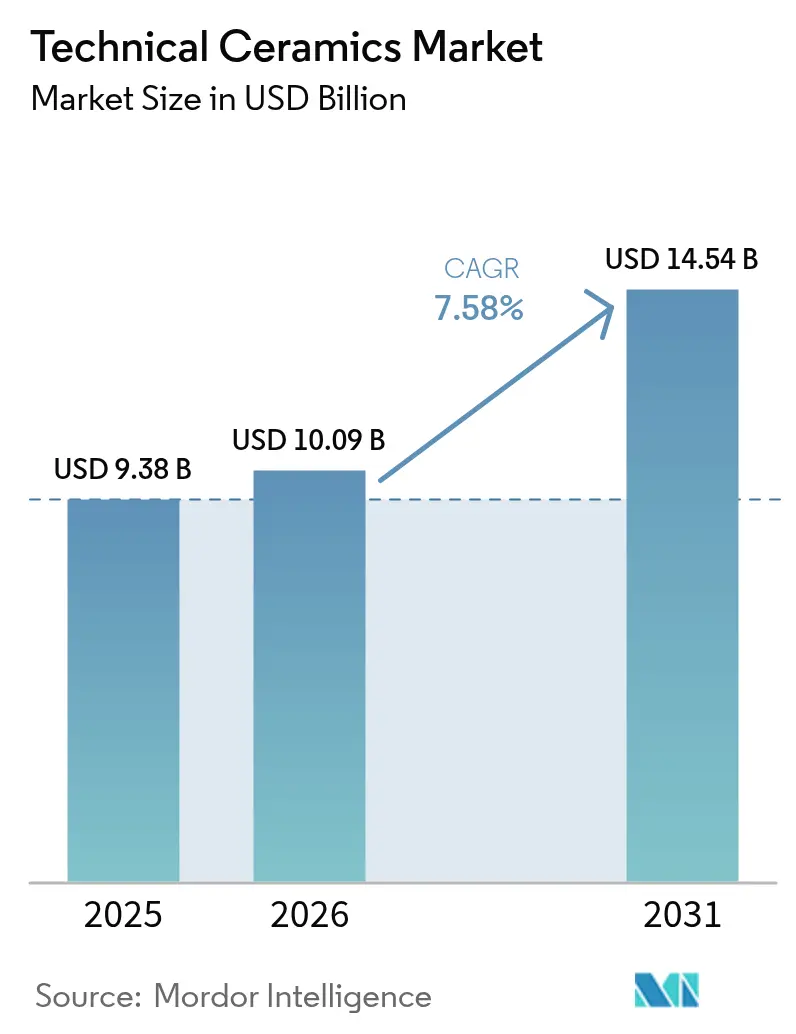

| 市場規模 (2026) | 10.09 十億米ドル |

| 市場規模 (2031) | 14.54 十億米ドル |

| 成長率 (2026 - 2031) | 7.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテクニカルセラミックス市場分析

テクニカルセラミックス市場規模は2026年に100億9,000万米ドルと推定され、2025年の93億8,000万米ドルから成長し、2031年には145億4,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 7.58%で成長します。需要は半導体基板、電気自動車(EV)熱制御部品、生体適合性インプラントに集中しており、これらの分野では故障許容度がほぼゼロであり、材料科学が戦略的差別化要因となっています。中国、日本、韓国における半導体工場の建設拡大が窒化アルミニウムおよび炭化ケイ素パッケージの消費を押し上げる一方、800V EV駆動系アーキテクチャは自動車メーカーに対し、電気絶縁性を損なうことなく200 W/mKを超える熱を放散できるセラミック製ヒートスプレッダーの採用を求めています。サプライチェーンは重要鉱物の集中リスクに依然として脆弱ですが、主要生産者はリスクの低い地域への生産能力増強と、バージン材料への依存を低減するリサイクルループの強化によって対応しています。モノリシック製品が依然として数量面で主流ですが、セラミックマトリックスコンポジットは航空宇宙・防衛の主要企業が軽量化と高温耐性を求めてプレミアムを支払うことで、最も急速に拡大しています。

主要レポートのポイント

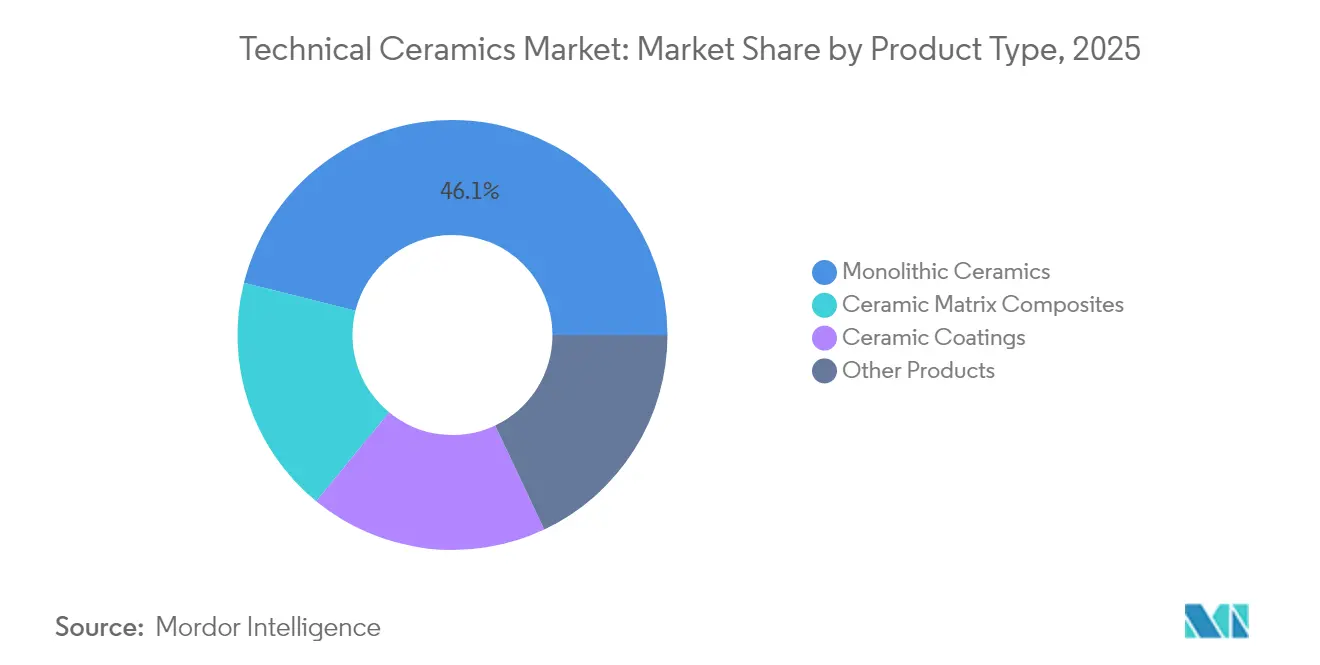

- 製品タイプ別では、モノリシックセラミックスが2025年のテクニカルセラミックス市場シェアの46.10%を占め、セラミックマトリックスコンポジットは2031年までCAGR 8.72%で最も急速な拡大が見込まれます。

- 材料クラス別では、酸化物セラミックスが2025年の売上高の62.80%を占め、非酸化物系は2026年から2031年にかけてCAGR 7.76%を記録すると予測されます。

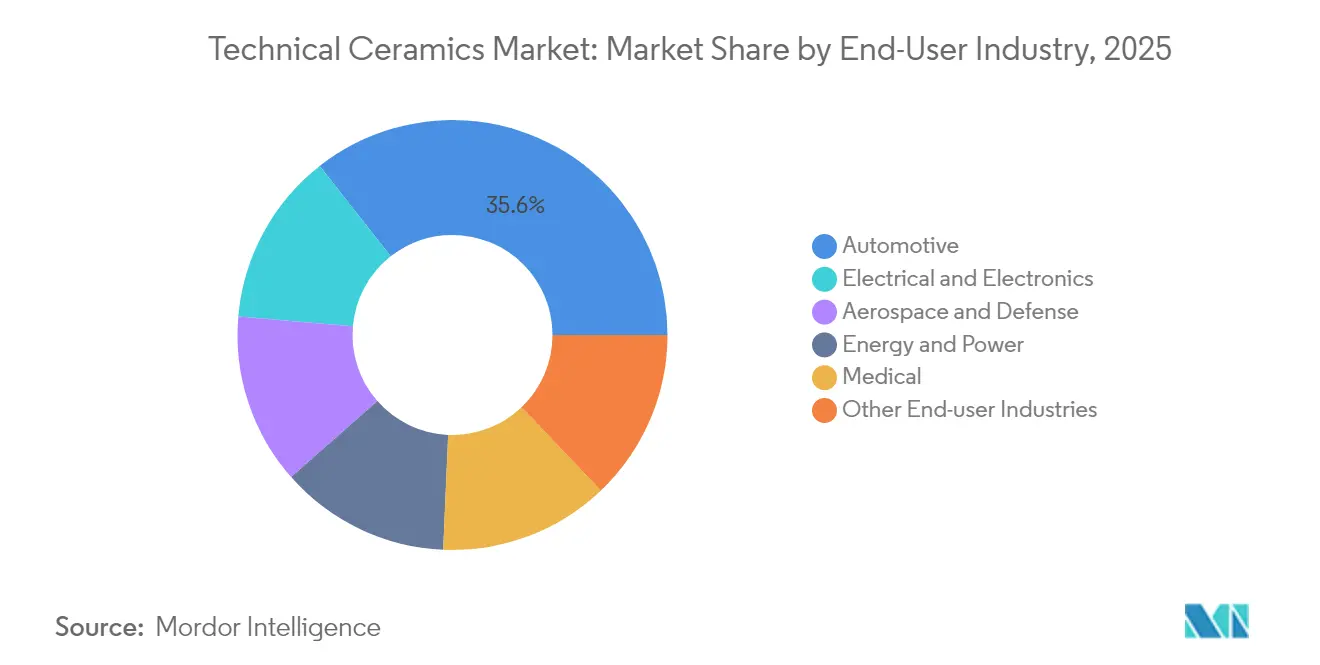

- エンドユーザー産業別では、自動車が2025年のテクニカルセラミックス市場規模の35.60%を占め、電気・電子は2031年まで年率9.29%で最も急速に成長する見通しです。

- 主要用途別では、絶縁体・基板が2025年のテクニカルセラミックス市場規模の54.20%のシェアを確保し、耐摩耗部品・軸受は予測期間中にCAGR 8.11%で成長する見込みです。

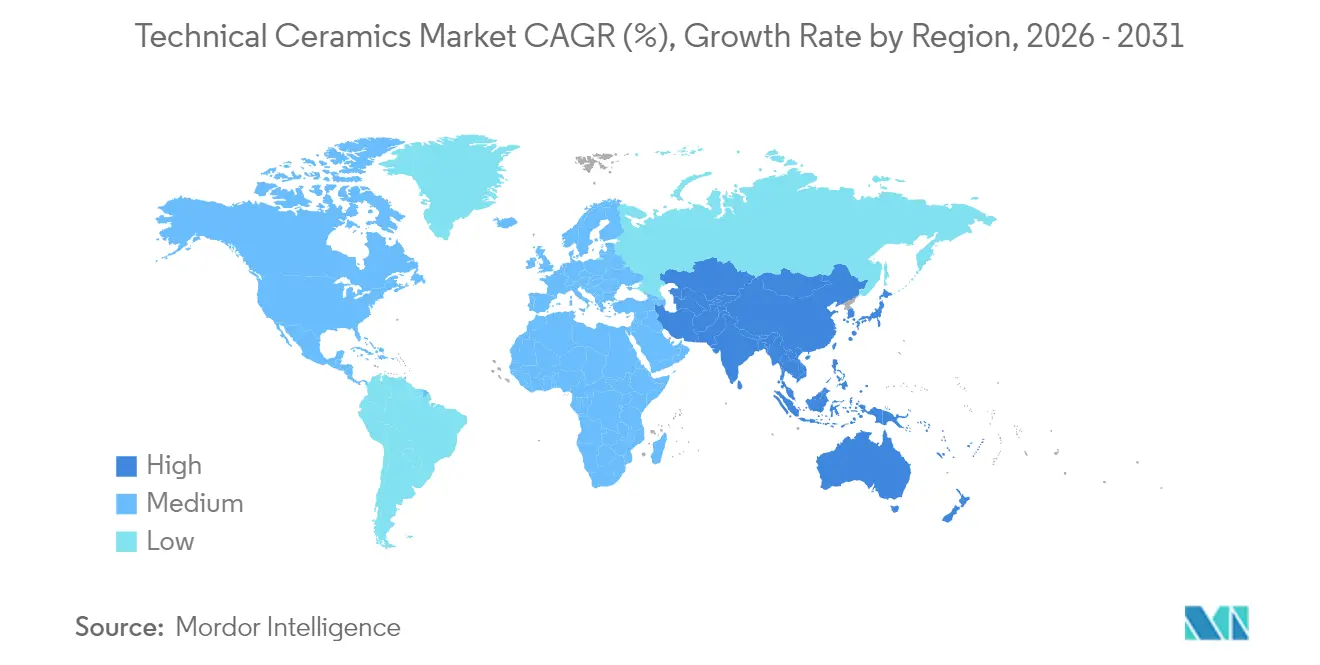

- 地域別では、アジア太平洋が2025年合計の43.40%を占めて首位であり、2031年までCAGR 7.84%で成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルテクニカルセラミックス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジア太平洋における半導体・民生用電子機器生産の拡大 | +2.10% | アジア太平洋中心、北米への波及 | 中期(2~4年) |

| EV駆動系の熱管理ニーズ | +1.80% | グローバル、中国・欧州・北米に集中 | 短期(2年以内) |

| 高付加価値医療インプラント・機器における使用増加 | +1.40% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| 水素電解槽スタック部品 | +1.20% | 欧州中心、グローバルへ拡大 | 長期(4年以上) |

| 宇宙内製造・衛星ハードウェア | +0.90% | 北米・欧州、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における半導体・民生用電子機器生産の拡大

台湾、中国本土、日本、韓国における半導体工場の建設拡大は、ピーク接合温度1,000℃超に耐えながら誘電体の完全性を確保できる窒化アルミニウムおよび炭化ケイ素基板の需要基準を塗り替えています。窒化ガリウムアーキテクチャを追求するチップ設計者は、従来の金属リードフレームが対応できる速度を超えて熱バジェットを拡大しており、セラミックパッケージはスループット確保に不可欠な要素となっています。Kyocera Corporationは次世代プロセッサノードとのセラミック基板供給の同期を図るため、日本の専用ラインに4億7,000万米ドルを投入しています。基板の成長サイクルをリソグラフィーの立ち上げと同期させることは依然として困難です。なぜなら、キルンは半導体クリーンルームよりも長い検証ループを必要とするためですが、ティア1デバイスメーカーは現在、供給を確保するために複数年の引き取り契約を締結しています。各国政府も同時に、海外原料への依存を低減するための先端材料クラスターへの補助を行っており、この政策動向はリードタイムの短縮と価格変動の緩和につながる可能性があります。

EV駆動系の熱管理ニーズ

2024年のグローバルEV出荷台数は1,500万台を超え、ほぼすべてのプラットフォームアップグレードが、より小型のインバーターを通じてより多くの電力を供給する800V電気アーキテクチャを目標としています。炭化ケイ素パワーモジュールはシリコンデバイスの3倍の速度で熱を放散しますが、許容接合温度帯は依然として狭く、200 W/mKを超える熱伝導率を誇るセラミック製ヒートスプレッダーが理想的に対応する設計ウィンドウを生み出しています。CeramTecのチップオンヒートシンクソリューションは、誘電体分離を維持しながら熱抵抗を低減し、高振動の自動車環境においてモジュール寿命を延長します。自動車メーカーはコストに敏感ですが、熱的故障に関連する保証負債が、ユニットコストが高くても高信頼性セラミックスへの購買決定を促します。中国、欧州、米国でフリートの電動化が加速するにつれ、セラミック基板、バスバー、ゲルコーティング冷却プレートの需要も並行して拡大しています。

高付加価値医療インプラント・機器における使用増加

整形外科医や歯科外科医は、ジルコニアおよびヒドロキシアパタイトインプラントへの移行を進めています。これらの材料は骨と統合し、金属合金よりも感染に対する耐性が高いためです。患者固有の3Dプリント製ラティスは手術室でのフィッティング時間を短縮し、再手術を減少させます。米国の規制当局は2024年に複数のトラベキュラーセラミック製脊椎ケージを承認しました。これは歴史的な承認サイクルを短縮するマイルストーンであり、セラミックの生体適合性に対するFDAの信頼の高まりを示しています。医療機器チャネルのマージンは量産自動車部品を上回り、生産者は厳格な滅菌規則を満たすクリーンルームスペースとトレーサビリティプロトコルの確保に注力しています。これらの要因が既存サプライヤーを固定化する一方、急速な生産能力増強を抑制しており、収益成長は大量生産ではなくプレミアム価格設定に起因しています。

水素電解槽スタック部品

欧州のグリーン水素ロードマップは2030年までに134GWの電解槽容量を求めており、その多くは800℃近くで動作する固体酸化物技術を採用しています。このような温度では金属製セパレーターは使用できず、酸化還元サイクル下でも変形することなくイオン伝導性を維持するセラミック製インターコネクトの需要が高まっています。Topsoeは欧州最大のSOEC(固体酸化物電解セル)プラントに9,400万ユーロを投じており、初期スタックにはアルミナベースのガス拡散層が組み込まれています。スタックアセンブリがパイロット規模を超えると焼結炉がボトルネックとなるため、セラミックプレートのスケールアップは依然として困難です。それでも、水素OEMは2028年までに需要が10倍になると予測しており、セラミックスを半導体・EVに次ぐ第二の成長エンジンとして位置づけています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い資本・加工コスト | -1.90% | グローバル、特に北米・欧州で顕著 | 短期(2年以内) |

| 固有の脆性と加工損失 | -1.30% | グローバル、精密用途でより高い影響 | 中期(2~4年) |

| 重要鉱物サプライチェーンへのエクスポージャー | -1.10% | グローバル、アジア太平洋への依存 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

固有の脆性と加工損失

耐熱性と耐摩耗性を同時に発揮する硬度は、焼結後の研削加工中に破壊リスクを高めます。20〜30%の歩留まり損失はユニットコストを押し上げ、リードタイムを延長します。繊維強化セラミックマトリックスコンポジットはき裂伝播を緩和しますが、積層・含浸工程が追加されるため、耐久性の向上が高いプロセス複雑性によって相殺されます。付加製造はニアネットシェイプの代替手段を提供しますが、材料パレットとスループットは依然として従来のプレス成形に遅れており、プロトタイピング以外での採用は限定的です。

重要鉱物サプライチェーンへのエクスポージャー

セラミックボディには、80%が中国で加工されるイットリア、スカンジア、その他の希土類酸化物が配合されることが多く、輸出規制が発動されれば世界の納期に波及します。2025年の米国地質調査所のサマリーは、高温焼結助剤に使用されるジスプロシウムおよびテルビウムをめぐる競争の激化について警告しました[1]米国地質調査所、「重要鉱物リスク見通し2025年」、usgs.gov。生産者は代替化学組成のテストを行っていますが、特に熱伝導率において性能差が残存しています。大手企業は原料の備蓄を進めていますが、保有コストが運転資本を拘束し、在庫回転を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モノリシックの信頼性対コンポジットの機動性

モノリシックセラミックスは、均一な品質を大規模に提供する成熟したプレス・焼結ラインにより、2025年のテクニカルセラミックス市場シェアの46.10%を維持しました。このセグメントは、産業用OEMがポンプ、ノズル、絶縁体を鋼鉄同等品より長寿命のアルミナボディに改修するにつれ、中一桁台の成長を続ける見込みです。しかしコンポジットグレードは、航空宇宙・防衛の予算が30%超の軽量化と1,500℃を超える耐熱性を求めてCAGR 8.72%を記録することで、テクニカルセラミックス市場全体を押し上げるでしょう。2026年には、エンジンホットセクションセグメントだけでテクニカルセラミックス市場規模の11億8,000万米ドルを占めます。急速強制空気焼結などの加工技術の突破口は、緻密化工程を数時間から数分に短縮し、エネルギーコスト曲線を削減し、モノリシックとの価格差を縮小しています。これらの効率化が普及するにつれ、コンポジットはモノリシックのシェアを侵食すると予想されますが、自動車・産業プラントは依然として予測可能な収縮率と低スクラップ率を重視するため、完全な置き換えには至らないでしょう。

コーティングのニッチ分野は移行的な経路として機能しており、OEMはアセンブリ全体を再設計することなく、既存の金属部品にジルコニアや炭化ケイ素を溶射することで段階的な熱流束向上を実現できます。このレトロフィットアプローチは、シャットダウン予算が逼迫している石油化学バーナーやディーゼル微粒子フィルターで普及しています。セラミックファイバーはトン数では小規模ですが断熱市場では影響力があり、1,100℃定格のエアロゲル充填ファイバーキルトはLNG船の貨物倉での採用が進んでいます。これは、特化した性能資格が小規模サブセグメントでもプレミアム価格を維持することを示すもう一つの指標です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料クラス別:酸化物の優位性が非酸化物の挑戦に直面

アルミナ、ジルコニア、ムライトなどの酸化物系は、豊富な原料供給と十分に文書化されたプロセス管理により、2025年売上高の62.80%を占めました。これらのグレードは複数の産業にわたるコンデンサ誘電体および耐摩耗プレートのベースラインを形成しています。しかし、炭化ケイ素、窒化ケイ素、および新興の炭化ホウ素非酸化物製品は、低密度と銅に近い熱伝導率を組み合わせているため、より速い受注成長を記録しています。非酸化物グループは2031年まで7.76%の軌道にあり、酸化物ガラス相が生存できないフロンティアデバイスにサービスを提供することでテクニカルセラミックス市場を拡大しています。コスト障壁は依然として存在しますが、ファブラインの歩留まりが改善し不良率が5%を下回るにつれ、非酸化物の価格プレミアムは縮小しています。規制による燃費基準とデータセンターの熱流束の上昇は、いずれもこれらの高性能グレードに対する長期的な追い風を示しています。

コンポジットまたはハイブリッド材料クラスは、酸化物マトリックスと非酸化物ウィスカーまたはファイバーを融合させ、相乗的な靭性と伝導性を実現します。グリッドスケールの固体変圧器プロジェクトが評価する高電圧での誘電破壊に耐えるランタンドープアルミナブレンドへの関心が高まっています。これらのクロスオーバー製品は、将来のシェア争いが酸化物対非酸化物ではなくハイブリッド対単相になるという論点を裏付けており、複雑性を増しながらもソリューション空間を広げています。

エンドユーザー産業別:自動車が基盤を固め、電子機器が加速

自動車OEMは2025年売上高の35.60%を占め、基板、センサー、排気後処理キャリアの大量購買を活用しました。バッテリー電気自動車1台あたりの部品点数はすでにヒーター、ヒューズ、圧力センサーを含む200点を超えるセラミック部品に達しています。中国とドイツにおける量産拡大がこのベースラインを支え、ユニットコストの競争力を維持しています。それでも、電気・電子分野は年率9.29%で拡大し、テクニカルセラミックス市場規模におけるシェアを高めるでしょう。半導体需要だけで、発表済みの炉が予定通りに稼働しなければ、2027年までに窒化アルミニウム基板の計画生産能力を使い果たす可能性があります。医療機器は規模は小さいものの、生体適合性とトレーサビリティが承認済み製品コードに自然な参入障壁を設けるため、EBITDA マージンは30%超と最も高くなっています。エネルギー・電力グリッドは、フラッシュオーバーなしに雷インパルス試験に耐えなければならないガス絶縁開閉装置用の高電圧絶縁体ストリングおよびハーメチックシールリングでポートフォリオを補完しています。

歴史的に研究資金で主導的な役割を果たしてきた航空宇宙・防衛顧客は、次世代推進コンセプトがニッケル超合金の限界を超えるサービス温度を求めるにつれ、レドームからタービンシュラウドへとシフトしています。それでも、機体調達サイクルは約10年に及ぶため、近期の数量への影響は抑制されています。とはいえ、単発使用の防衛セグメントは重量ペナルティなしに車両を保護するセラミック装甲プレートを位置づけており、コンポジットのスループットを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

主要用途別:絶縁体が主導し、耐摩耗部品が上回る

絶縁体・基板は2025年の用途別売上高の54.20%を占め、民生用電子機器における積層セラミックコンデンサおよびプリント回路基板が牽引しました。激しい小型化トレンドは誘電体層の薄型化をもたらし、不純物管理の厳格化を迫り、高純度キルン雰囲気を持つサプライヤーを優位に立たせています。同時に、産業オートメーションはサイクルレートを高め、ポンプやロボットの研磨摩耗を増大させています。その結果、軸受・耐摩耗部品はCAGR 8.11%で成長すると予測されており、オーバーホール間隔50,000時間に耐えるアルミナスリーブおよび炭化ケイ素メカニカルシールが支えています。

熱管理モジュールはEV、データセンター、再生可能エネルギーハードウェアの要であり、故障がシステムダウンタイムのペナルティに連鎖することが多い分野です。セラミック埋め込みヒートパイプは一部のレーダーモジュールで銅に取って代わり、トランジスタ接合部を125℃以下に保ちながら重量を半減させています。一方、生体インプラントおよび歯科用アバットメントは、1ピースあたりの単価が4,000米ドルを超えることもある収益性の高いマイクロセグメントを構成しており、これは平均的な電子基板の100倍以上であり、用途スペクトル全体にわたる利益の多様性を際立たせています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に43.40%のシェアでテクニカルセラミックス市場を主導し、2031年までCAGR 7.84%で推移する見通しです。中国本土はアルミナ粉末の焼成の大部分を担い、労働集約的な仕上げ工程でコスト裁定を提供していますが、電力料金の上昇と環境コンプライアンスコストが歴史的なコスト優位性を侵食しています。日本は国家半導体復興インセンティブに沿った超クリーン・高付加価値基板へと再ポジショニングしており、Kyocera Corporationの長崎サイトは2026年の稼働開始時に国内ファインセラミック生産を10%引き上げる予定です。韓国のメモリチップの中心地は低欠陥窒化ケイ素基板の需要を牽引し、インドはグジャラートおよびタミル・ナードゥ州の税制優遇措置でEVサプライチェーン投資家を誘致しています。各国政府はまた、廃ジルコニアおよびイットリアを回収するリサイクル回廊のマッピングを進めており、長期的には原料輸入依存度を低下させる可能性があります。

北米は成熟しているものの革新性が高く、セラミックマトリックスコンポジットに関連するグローバルR&D支出の約30%を占めています。米国は航空宇宙タービンおよび医療インプラント受注の大部分を占め、ISOクラスのキルンおよびUSPクラスVIクリーンルームプロトコルを正当化しており、規制の緩い地域はこれを省略しています。Saint-GobainのニューヨークにおけるUSD 4,000万ドルの触媒キャリアプラントは100人の雇用を創出し、東海岸の石油精製業者への納期を短縮します。カナダの鉱山会社はボーキサイトおよび希土類濃縮物を供給していますが、原料のほとんどはアジアの精製所に送られています。メキシコはEVインバーターの組立ハブとして台頭しており、基板サプライヤーはUSMCAの原産地規則関税を回避するニアショアリングを検討しています。

欧州はグローバル売上高の約5分の1を占め、商業的成功を持続可能性の義務と結びつけています。ドイツの工作機械メーカーは潤滑需要を60%削減する耐摩耗アルミナガイドを採用しており、EUのエコデザイン基準と合致しています。フランスとスペインは水素ハブのパイロット事業を進めており、近い将来に数千平方メートルの固体酸化物電解槽プレートが必要となります。欧州のREACH化学物質安全規制は厳格なトレーサビリティを義務付けており、これは既存企業を支えるコンプライアンスコストとなる一方、新規参入の立ち上げを遅らせています。ブレグジット後の英国政策は先端材料カタパルトに傾いており、大学の研究室の成果を3年以内にパイロットラインに転換することを目指していますが、国内需要が限られているため、大規模化は輸出市場にかかっています。

競争環境

業界の技術的参入障壁と長期にわたる顧客認定サイクルは、競争強度を低く保っています。上位5社の合計売上高シェアは約28%であり、規模がコストレバレッジをもたらす中でも断片化が続いていることを示しています。Kyocera Corporation、CeramTec、Saint-Gobainは粉末調製から精密研削に至る垂直統合バリューチェーンを展開し、顧客固有の組成の迅速な反復を可能にしています。中堅プレーヤーは航空宇宙用炭素-ケイ素-炭素コンポジットや歯科用ジルコニアブランクなど、狭い用途分野に特化し、知的財産ポートフォリオと独占供給契約でマージンを確保しています。半導体・医療セグメントでは設計監査と規制申請にコストと時間がかかるため、契約期間は5年を超えることが多くなっています。

戦略的には、企業は前方統合に傾いており、顧客のR&Dチームに設計・製造エンジニアを組み込み、初期段階の仕様を固定化しています。フラッシュ焼結、付加製造、酸化物分散強化コンポジットに関する特許出願は2025年に前年比12%増加しており、加工技術における平均以上のイノベーションの勢いを示しています。合併は選択的であり、大手コングロマリットは統合リスクを最小化しながら選択肢を保持するため、完全買収よりも印刷可能なセラミックペーストに取り組むスタートアップへのマイノリティ出資を好んでいます。希土類原料のコスト上昇も、中国の管轄外でイットリアおよびスカンジアの流通への直接アクセスを確保するため、鉱山会社との引き取り契約の加速を促しています。

政府政策は、国内半導体サプライチェーンへの補助金がチップ製造助成金を地元基板調達に結びつけるようになり、競争を形成しています。この条件は、純度基準を数ヶ月の国際輸送遅延なしに満たせる確立されたセラミック炉を持つ日本、米国、ドイツに有利に働きます。逆に、コモディティモノリシックに大きく依存する生産者は、金属ベースの代替品が非重要用途でコストパフォーマンスの差を縮めるにつれ、マージン圧縮に直面しています。全体として、テクニカルセラミックス市場は規模だけでなく、持続的なR&D支出と密接な顧客パートナーシップを重視します。

テクニカルセラミックス産業リーダー

3M

CeramTec GmbH

CoorsTek Inc.

Kyocera Corporation

Saint-Gobain

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Saint-Gobain Ceramicsは、セラミック触媒キャリアの生産強化に向け、ニューヨーク州ウィートフィールドに4,000万米ドル超を投資する新製造施設の建設計画を発表しました。建設は今年後半に開始予定で、プロジェクトは2028年までに完全完成する見込みです。

- 2024年8月:Kyocera Corporationは日本の長崎に新生産施設の建設を開始しました。約4億6,900万米ドルの投資により、ファインセラミック部品および半導体パッケージの製造能力を強化する設計となっています。操業開始は2026年を予定しています。

グローバルテクニカルセラミックス市場レポートスコープ

テクニカルセラミックスは堅牢で耐熱性があり、電気的・熱的絶縁性を持ちます。これらは困難な条件下で特殊な機能を達成するために先進的な製造方法を用いて作られた合成材料です。テクニカルセラミックスは酸化物、炭化物、窒化物、ホウ化物から形成され、モノリシック、コーティング、またはコンポジットの形態をとることができます。テクニカルセラミックスは切削工具、耐摩耗部品、電気絶縁体、高温炉部品、生体医療インプラントに使用されています。

市場は製品、エンドユーザー産業、地域によってセグメント化されています。製品別では、市場はモノリシックセラミックス、セラミックマトリックスコンポジット、セラミックコーティング、その他の製品にセグメント化されています。エンドユーザー産業別では、市場は自動車、電気・電子、エネルギー・電力、医療、防衛・航空宇宙、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の15カ国におけるテクニカルセラミックス市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は売上高(百万米ドル)を基準に行われています。

| モノリシックセラミックス |

| セラミックマトリックスコンポジット |

| セラミックコーティング |

| その他の製品 |

| 酸化物セラミックス |

| 非酸化物セラミックス |

| その他 |

| 電気・電子 |

| 自動車 |

| エネルギー・電力 |

| 医療 |

| 航空宇宙・防衛 |

| その他のエンドユーザー産業 |

| 絶縁体・基板 |

| 熱管理部品 |

| 耐摩耗部品・軸受 |

| 生体インプラント・歯科 |

| 装甲・防護 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | モノリシックセラミックス | |

| セラミックマトリックスコンポジット | ||

| セラミックコーティング | ||

| その他の製品 | ||

| 材料クラス別 | 酸化物セラミックス | |

| 非酸化物セラミックス | ||

| その他 | ||

| エンドユーザー産業別 | 電気・電子 | |

| 自動車 | ||

| エネルギー・電力 | ||

| 医療 | ||

| 航空宇宙・防衛 | ||

| その他のエンドユーザー産業 | ||

| 主要用途別 | 絶縁体・基板 | |

| 熱管理部品 | ||

| 耐摩耗部品・軸受 | ||

| 生体インプラント・歯科 | ||

| 装甲・防護 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のテクニカルセラミックス市場規模はどのくらいですか?

テクニカルセラミックス市場は2026年に100億9,000万米ドルであり、CAGR 7.58%で成長し、2031年までに145億4,000万米ドルに達すると予測されています。

最も高いテクニカルセラミックス市場シェアを持つセグメントはどれですか?

モノリシックセラミックスは、確立された信頼性と規模の経済により、2025年のテクニカルセラミックス市場シェアの46.10%を占めてトップです。

アジア太平洋地域の需要を牽引しているものは何ですか?

急速な半導体工場の拡大、EV生産の急増、持続的な民生用電子機器生産がアジア太平洋の43.40%の売上高シェアと7.84%の成長見通しを支えています。

テクニカルセラミックスが電気自動車にとって重要な理由は何ですか?

セラミック基板とヒートスプレッダーは800V駆動系アーキテクチャにおける高熱負荷を管理し、炭化ケイ素モジュールが安全な接合温度を維持して車両寿命を延長することを確保します。

2031年まで最も急速に成長している用途はどれですか?

産業オートメーションが部品の稼働サイクルと精度要件を高めるにつれ、耐摩耗部品・軸受がCAGR 8.11%で他の用途を上回ると予想されています。

最終更新日: