韓国Eコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

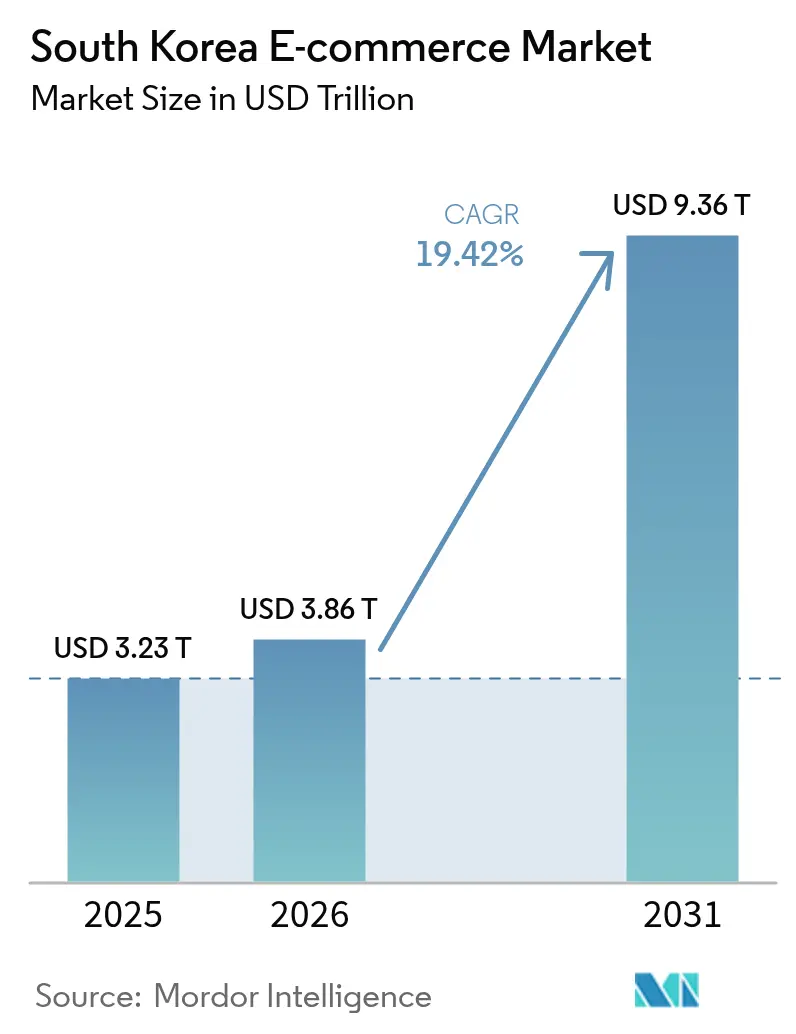

| 基準年の市場規模 (2025) | 3.23 兆米ドル |

| 市場規模 (2026) | 3.86 兆米ドル |

| 市場規模 (2031) | 9.36 兆米ドル |

| 成長率 (2026 - 2031) | 19.42% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国Eコマース市場分析

韓国Eコマース市場規模は2025年に3兆2,300億米ドルと評価され、2026年の3兆8,600億米ドルから2031年には9兆3,600億米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は19.42%です。この約3倍の成長は、インターネット普及率96%と世界最高水準のスマートフォン所有率に支えられたデジタルコマース大国としての同国の地位を裏付けています。[1]科学技術情報通信部、「デジタルニューディール プレスリリース」、msit.go.kr 物流イノベーション、政府主導のデジタルプログラム、モバイル専用スーパーアプリの普及が、対象消費者層を拡大し、特に高密度の都市回廊においてサービスへの期待水準を引き上げています。中国系マーケットプレイスとの競争激化、後払い決済(BNPL)の普及拡大、韓国ビューティーや食料品定番品に対するクロスボーダー需要の高まりが、プラットフォーム戦略を再編しています。一方、急増するフルフィルメントコスト、より厳格なデータローカライゼーション規制、配送労働者による断続的な労働争議は、主要プラットフォームが対処すべき運営上のリスクとして浮上しています。

主要レポートのポイント

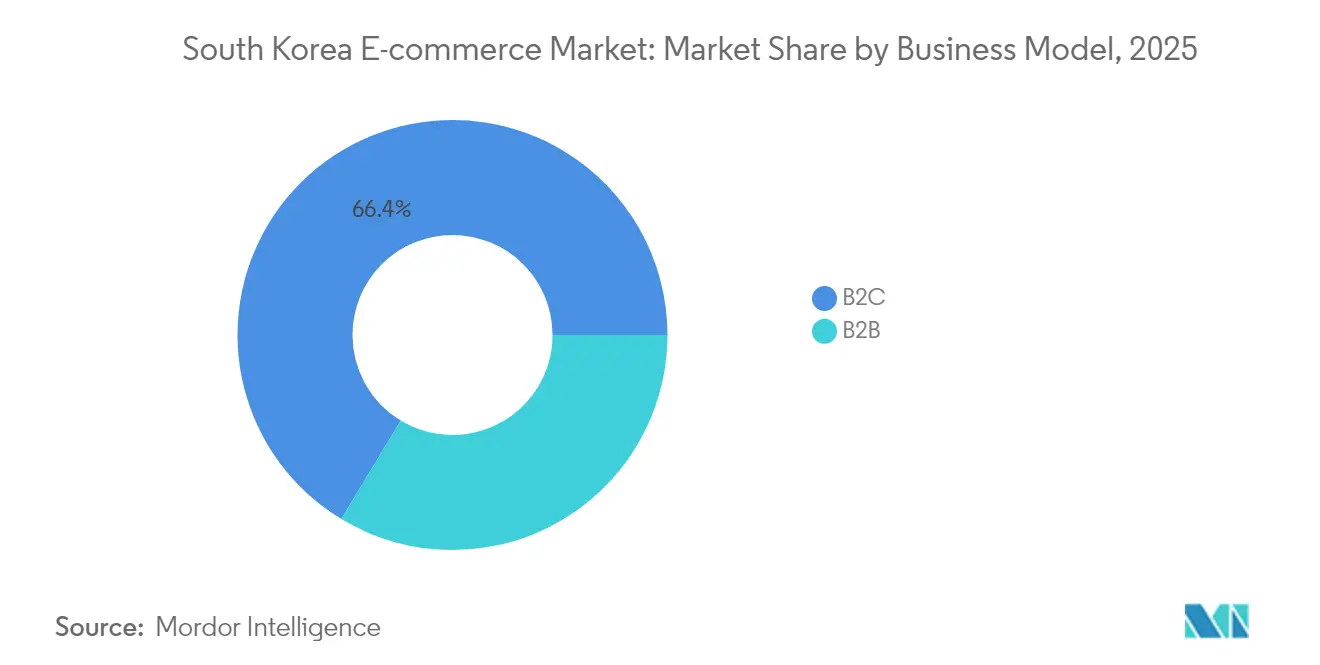

- ビジネスモデル別では、B2Cセグメントが2025年の韓国Eコマース市場シェアの66.35%を占め、B2Bは2031年にかけて年平均成長率(CAGR)23.45%で成長すると予測されています。

- デバイスタイプ別では、スマートフォンが2025年の取引の73.40%を占め、スマートスピーカー、コネクテッド家電、AR・VRハードウェアを含む「その他のデバイス」カテゴリーは2031年にかけて年平均成長率(CAGR)31.10%で拡大しています。

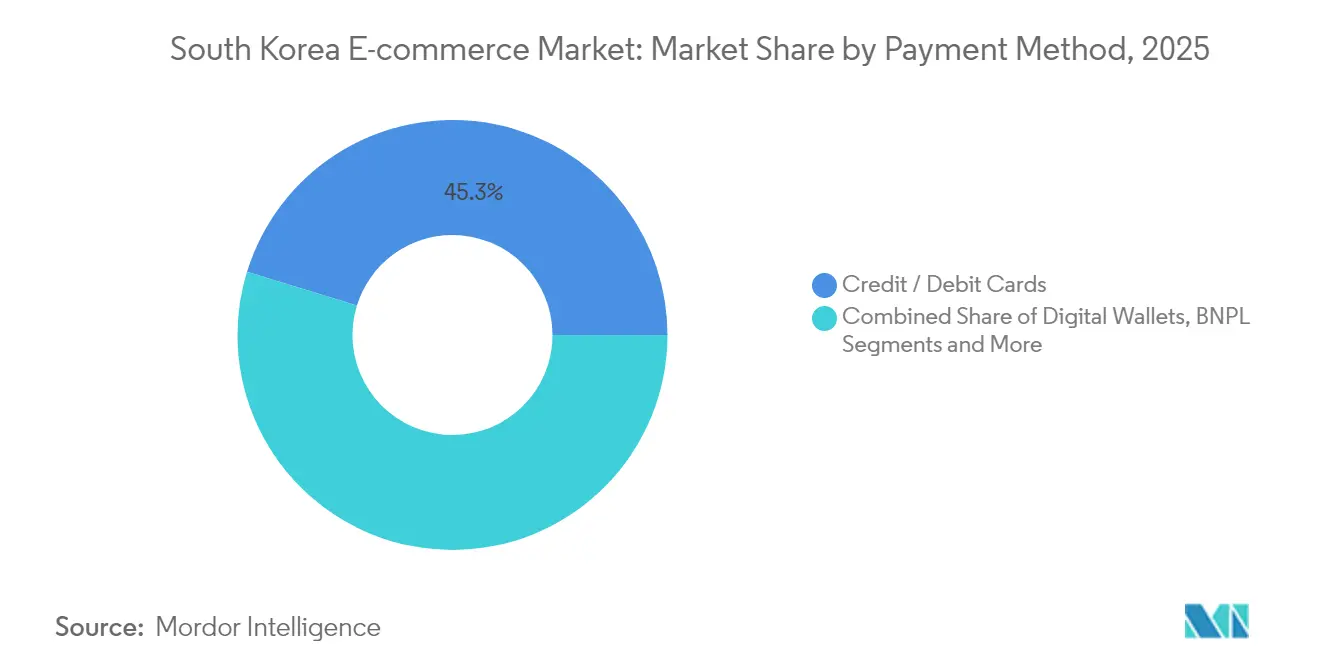

- 決済方法別では、クレジット・デビットカードが2025年に45.25%のシェアで首位を占め、BNPLは年平均成長率(CAGR)33.00%で急増し、2031年までに91億2,000万米ドルに達する見込みです。

- B2C製品カテゴリー別では、コンシューマーエレクトロニクスが2025年に20.60%のシェアで首位を占め、食品・飲料は2031年にかけて年平均成長率(CAGR)27.30%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国Eコマース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ソウル首都圏消費者における当日・早朝配送への期待の急上昇 | + 5.5% | ソウル首都圏、釜山およびその他主要都市への波及あり | 短期(2年以内) |

| Naver LIVEおよびTikTok Shopの統合によるソーシャルコマースブームの拡大 | + 4.2% | 全国規模、都市部への集中 | 中期(2〜4年) |

| モバイル専用「スーパーアプリ」の急速な拡大 | + 3.8% | 全国規模、20〜39歳の年齢層での普及率が高い | 中期(2〜4年) |

| 政府支援のスマート物流ハブが市場を牽引 | + 3.1% | 全国規模、ソウル・仁川・釜山近郊の物流回廊への集中 | 長期(4年以上) |

| 処方箋不要の健康製品のクイックコマースに対する高齢化社会の需要 | + 2.7% | 全国規模、高齢者人口が多い地域への影響が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ソウル首都圏消費者における当日・早朝配送への期待の急上昇

超高速配送の急速な普及がオンラインショッピング行動を再定義しており、韓国の買い物客の44.3%が速度を最重要購買基準として挙げています。Coupangのロケット配送は、居住者の70%をカバーする当日フルフィルメントで基準を設定し、CJ OnStyleやNS Home Shoppingなどの競合他社が締め切り時間を短縮して追随しています。ソウルの高密度な人口集積地は、コスト効率の高いルート密度を可能にし、ほとんどの世帯から7マイル以内にフルフィルメントセンターを設置することを促進しています。競争的な物流投資が自動化を加速させる一方、首都圏のベンチマーク効果が次の規模の都市にもサービス水準の向上を促しています。

Naver LIVEおよびTikTok Shopの統合によるソーシャルコマースブームの拡大

ライブストリームリテールは、閲覧がキーワード検索からコンテンツ主導の発見へとシフトするにつれ、2025年までにオンライン収益の5分の1を獲得すると予測されています。Naverの「ディスカバリー」タブは、ショートフォーム動画とワンクリックチェックアウトを統合しており、衝動買いが活発なファッションやビューティー分野において重要な役割を果たしています。ライブストリームのコンバージョン率は静的なリスティングを上回り、韓国人の60%がすでにライブショッピング形式で購入した経験があります。先行ブランドはインフルエンサーとのパートナーシップを活用して信頼構築の時間を短縮し、プラットフォームはチップ制コミッションや広告枠を通じてエンゲージメントを収益化しています。

モバイル専用「スーパーアプリ」の急速な拡大

Kakao、Naver、Coupangは、ソーシャル、決済、エンターテインメント、物流を統合されたエコシステムに組み込み、ユーザーの定着度を高めています。スーパーアプリの利用者は単一目的のユーザーと比べて2.3倍の頻度で取引を行い、モバイルコマースは2026年までにオンライン支出の77%を占めると予測されています。シームレスなクロスサービスの本人確認管理により、プラットフォームはデータの優位性を活用して超個別化されたオファーを提供できます。規制当局の監視は強まっていますが、新たな垂直領域へのクロスサブシディが後発参入者に対する参入障壁を引き続き高めています。

政府支援のスマート物流ハブが市場を牽引

国家物流基本計画とデジタルニューディールは、2025年までに自動化と都市物流ハブに58兆2,000億韓国ウォンを投入します。認定スマート物流センターは、AIルーティング、高密度保管、低排出車両の導入に対するインセンティブを受け、これらが総合的にターンアラウンドタイムとカーボンフットプリントを削減します。インフラ投資との政策的整合が民間の共同投資を促進し、次時間配送の約束に不可欠な物理的基盤を強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データローカライゼーション義務によるコンプライアンスコストの上昇 | -2.1% | 全国規模、国際プラットフォームへの影響が特に大きい | 中期(2〜4年) |

| 飽和した都市部の顧客獲得コストが平均注文金額(AOV)の成長を上回る | -1.8% | ソウル、釜山、その他主要都市 | 短期(2年以内) |

| Kビューティー返品に関するクロスボーダー通関の遅延 | -1.5% | グローバル規模、北米および欧州市場への影響が特に大きい | 中期(2〜4年) |

| ラストマイル配送能力に影響する配送労働者の労働争議 | -1.2% | 全国規模、都市部の配送ネットワークへの集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データローカライゼーション義務によるコンプライアンスコストの上昇

国内データ保管および明示的な転送同意要件により、以前にデータを海外で一元管理していたプラットフォームのクラウドおよびサイバーセキュリティ支出が最大55%増加します。規模の小さい外国系マーケットプレイスは不均衡な負担を強いられ、競争の激しさが低下し、グローバルなSaaSスタックに依存した機能展開が遅延する可能性があります。

飽和した都市部の顧客獲得コストが平均注文金額(AOV)の成長を上回る

パンデミック後の需要正常化により、全国のEコマース成長率は2024年に約20%から6.6%へと急落しましたが、ソウル首都圏の広告費は35〜40%急騰しました。入札価格の上昇に対してコンバージョンが追いつかない状況が、コスト規律への転換を余儀なくし、大手プラットフォームはロイヤルティプログラムへの予算再配分や投資収益率(ROI)回復のための海外展開を模索しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2Bセグメントが消費者市場を上回る成長

韓国EコマースのB2C取引における市場規模は2025年に66.35%のシェアを占め、Coupangの224億米ドルの収益エンジンとNaverのマーケットプレイスの幅広さに支えられています。堅牢な消費者向け物流と定着したモバイル習慣がB2Cのリーダーシップを支えていますが、調達のデジタル化がB2Bをニッチから成長ドライバーへと転換させています。35社のスタートアップに対する総額7,970万米ドルのベンチャー投資は資本の信頼を示しており、EC21やTrade Koreaなどのマーケットプレイスが産業バイヤー向けのカタログの深みを拡大しています。

電子請求書発行と政府支援のuTradeHubがさらに書類処理サイクルを短縮し、製造業の中小企業が定常的な発注をオンラインに移行することを促しています。B2Bの普及が加速するにつれ、同セグメントの年平均成長率(CAGR)23.45%は韓国Eコマース市場全体の規模の軌跡を上回り、ディストリビューターがリード獲得のためにバーチャルストアフロントへの依存を高めるバリューチェーンの再編を示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

デバイスタイプ別:新興技術がモバイルの優位性を揺るがす

スマートフォンは2025年の取引金額の73.40%を生み出し、韓国Eコマース市場のコアインターフェースとしての地位を確固たるものにしています。アプリ中心の設計、生体認証決済セキュリティ、プッシュ通知マーケティングが、週次購入率をグローバル平均より14ポイント以上押し上げています。それでも、スマートスピーカー、スマートテレビ、AR・VRヘッドセットを含む「その他のデバイス」クラスターは、SamsungのコネクテッドホームエコシステムとリテーラーのボイスオーダリングAPIに後押しされ、年平均成長率(CAGR)31.10%で進展しています。

デスクトップのワークフローは企業調達や高関与の消費者セグメントで継続していますが、オムニチャネル認証により、買い物客はリサーチとチェックアウトを複数の画面にまたがって行えるようになっています。プラットフォームはデバイス固有のファネル最適化よりもセッション継続性の最適化を重視するようになっており、ユーザーがスマート冷蔵庫で商品を追加してモバイルで決済を完了する際の摩擦を低減しています。このトレンドは、UIの優先事項を画面固有のカスタマイズから、あらゆるエンドポイントを統合するデータファブリックへと再定義しています。

決済方法別:BNPLが従来の決済の優位性を崩す

カードは引き続き主流であり、2025年のオンライン支出の45.25%を処理し、成熟したクレジットインフラとスーパーアプリとのロイヤルティ統合を反映しています。しかし、BNPLの年平均成長率(CAGR)33.00%は、注目すべき決済方法としての地位を確立しており、Naver Financial、Toss Bank、Hyundai Cardが若年消費者の流入を多様化するために無利息分割払いを提供しています。金融委員会は現在、適合性審査とより明確な手数料開示を義務付け、この新興カテゴリーに信用類似の監督を導入しています。

Samsung PayなどのデジタルウォレットはNFCの普及とスーパーアプリの統合に乗り、モバイルウォレット決済内で42%のシェアを保持しています。バックエンドのトークン化とシングルサインオンプロトコルの組み合わせがチェックアウト速度を向上させ、カゴ落ちを低減し、BNPLが高額商品バスケットへと上位市場に進出する中でもウォレットが不可欠な存在であり続けることを確保しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

B2C製品カテゴリー別:食品・飲料が成長革命をリード

コンシューマーエレクトロニクスは2025年に20.60%のシェアを維持しましたが、生鮮食品および加工食品は年平均成長率(CAGR)27.30%で成長チャートを塗り替えています。Kurlyの早朝配送モデルは、生鮮品が精密にタイミングを合わせたフルフィルメントと組み合わさった際の利益率の可能性を示しています。オンライン販売の30%が食料品とミールキットのバスケットから生まれており、物流投資をコールドチェーン能力へと誘導しています。

ビューティー・パーソナルケアはKビューティーのグローバルな共鳴を活用しており、ブランドはライブストリームチュートリアルを使用してアプリケーション技術を実演し、国境を越えたコンバージョンを円滑化しています。ファッションマーケットプレイスはリコマースへと軸足を移しており、Naverによる12億米ドルのPoshmark買収がグローバルなクローゼット整理トレンドを狙ったものであることがその証拠です。かつて触感への不安から敬遠されていた家具は、ARビジュアライゼーションツールの恩恵を受け、返品率が低下し、バーチャルルームスキャンによってトリガーされるインテリアアクセサリーのアップセルを支援しています。

地理的分析

ソウルの首都圏回廊は全国オンライン売上高の44.50%を占めており、ラストマイル距離を短縮し、プレミアム当日配送の追加料金を正当化する高密度なフルフィルメントグリッドによって支えられています。韓国Eコマース市場は、可処分所得とモバイル普及率が収束するこの都市核において繁栄しています。釜山と仁川は後れを取っているものの、政府の認定プログラムのもとでスマート物流ハブが稼働するにつれ、突出した勢いを見せています。

クロスボーダー活動は激化しており、韓国の買い物客は2024年に中国のプラットフォームで31億米ドルを支出し、前年比84%増を記録しました。価格競争力のある電子機器とファッション輸入品は、仁川の強化された航空貨物レーンを通じた迅速な通関の恩恵を受けていますが、国内プレーヤーはデータローカライゼーションを根拠に相互主義を求めてロビー活動を行っています。韓国の大手企業による海外展開の加速が国内の飽和を補っており、Coupangの台湾部門は2025年初頭にSKU数を5倍に増やし、ロケット配送の海外複製を実証しました。

農村部への浸透は低いものの、ドローン試験パイロットやコンビニエンスストアへの自動宅配ロッカーの設置から恩恵を受けています。遠隔地の郡へのブロードバンド補助金が対象需要を拡大し、主要都市以外での当日配送の実現可能性を歴史的に制限してきた都市・農村間のサービスギャップを徐々に縮小しています。

競争環境

市場のリーダーシップはCoupangとNaverを中心に集約されており、両社の合計42%のシェアが物流とデータ分析における規模の優位性をもたらしています。Coupangの垂直統合モデルは在庫とフルフィルメントの管理を最大化し、自社在庫を通じた売上の90%を実現し、ロケットWOWロイヤルティプログラムを維持しています。Naverはアセットライトのマーケットプレイスアプローチを好み、検索の優位性とAIレコメンデーションエンジンを活用してバスケットサイズを拡大しながら手数料収益を得ています。

専門的な挑戦者は持続可能なニッチを切り開いています。Kurlyはプレミアム食料品を、Musinsakはユース向けファッションを、Oasis Corp.は11Street買収提案を通じてバリュー食料品セグメントを狙っています。カテゴリーへの集中が、広範なスーパーアプリ競合他社に対する差別化を守っています。

中国系参入者が価格圧力を高めており、AliExpressとTemuはサプライサイドの経済性を活用して国内リスティングを下回る価格を提示し、韓国の既存プレーヤーにプライベートラベルの調達とクロスボーダーセラーの採用加速を迫っています。新世界(シンセゲ)とアリババの物流合弁に関する噂は、Coupangの配送の約束に対抗するために物理的資産を共有することへの関心の高まりを示唆しています。Coupangによる5億米ドルのFarfetch買収に代表される戦略的M&Aは、高マージンのラグジュアリー在庫への軸足の鮮明化を浮き彫りにしています。

韓国Eコマース産業のリーダー企業

Coupang Corp.

Naver Shopping

eBay Inc.

Amazon.com Inc.

EMart

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Kurly Inc.が初の四半期黒字を報告し、早朝配送食料品モデルのマイルストーンを達成(KED Global)。

- 2025年5月:Coupangの2025年第1四半期売上高は79億米ドルに達し、前年比11.1%増。台湾事業とCoupang Eatsが牽引(KED Global)。

- 2025年4月:Naverがコンテンツ主導の閲覧のためのディスカバリータブを搭載したAI駆動のショッピングアプリを発表(Retail Talk)。

- 2025年3月:Naverが当日・翌日フルフィルメントを含む迅速配送オプションを公開(MK News)。

韓国Eコマース市場レポートの範囲

Eコマースとは、衣料品、電子機器、家具、書籍、化粧品、その他の商品をインターネット上で販売することを指します。EコマースやMコマースなど、宅配サービスを提供する企業がこの産業に含まれます。小売業者とその消費者は、電話やインターネットなどの情報技術を使用して販売取引を行い、商品は通常、郵便または宅配便で配送されます。オンラインウェブサイトを通じて商品を販売・小売する直接販売業者もEコマース産業に含まれます。

本調査のEコマース市場は、韓国におけるB2CおよびB2BのEコマースから生み出される収益を定義しています。本調査は、タイプ別(B2CのEコマース{アプリケーション別〔ビューティー・パーソナルケア、コンシューマーエレクトロニクス、ファッション・アパレル、食品・飲料、家具・ホーム、その他のアプリケーション〕}、およびB2BのEコマース)にセグメント化されています。市場規模と予測は、全セグメントについて金額(米ドル十億)ベースで提供されています。分析は、二次調査および一次調査を通じて収集した市場インサイトに基づいています。レポートは主要な市場パラメーター、根本的な成長要因、および産業で事業を展開する主要ベンダーを追跡しており、予測期間における市場規模の推定と成長率を支援しています。市場規模と予測は、全セグメントについて金額(米ドル)ベースで提供されています。

| B2C |

| B2B |

| スマートフォン・モバイル |

| デスクトップおよびラップトップ |

| その他のデバイスタイプ |

| クレジット・デビットカード |

| デジタルウォレット |

| BNPL |

| その他の決済方法 |

| ビューティー・パーソナルケア |

| コンシューマーエレクトロニクス |

| ファッション・アパレル |

| 食品・飲料 |

| 家具・ホーム |

| 玩具・DIY・メディア |

| その他の製品カテゴリー |

| ビジネスモデル別 | B2C |

| B2B | |

| デバイスタイプ別 | スマートフォン・モバイル |

| デスクトップおよびラップトップ | |

| その他のデバイスタイプ | |

| 決済方法別 | クレジット・デビットカード |

| デジタルウォレット | |

| BNPL | |

| その他の決済方法 | |

| B2C製品カテゴリー別 | ビューティー・パーソナルケア |

| コンシューマーエレクトロニクス | |

| ファッション・アパレル | |

| 食品・飲料 | |

| 家具・ホーム | |

| 玩具・DIY・メディア | |

| その他の製品カテゴリー |

レポートで回答される主要な質問

韓国Eコマース市場の急速な成長を牽引しているものは何ですか?

卓越したデジタルインフラ、積極的な当日物流、スーパーアプリエコシステム、クロスボーダー活動の活発化が、年平均成長率(CAGR)19.42%の見通しを支えています。

韓国のオンライン小売において最も急速に拡大しているビジネスモデルはどれですか?

B2Bセグメントは、メーカーが調達をデジタル化するにつれ、2031年にかけて年率23.45%で成長すると予測されています。

韓国におけるBNPLの重要性はどの程度ですか?

BNPLは最も急成長している決済方法であり、年平均成長率(CAGR)33.00%で2031年までに91億2,000万米ドルに向かっています。

食品・飲料がオンラインで急増しているのはなぜですか?

Kurlyなどの早朝配送の先駆者がコールドチェーン物流と生鮮品需要を組み合わせ、このカテゴリーを年平均成長率(CAGR)27.30%で牽引しています。

韓国Eコマースにおけるモバイルのシェアはどのくらいですか?

スマートフォンは2025年の取引の73.40%を占め、モバイルコマースは2026年までに76.10%のシェアに達すると予測されています。

Eコマースの勢いを鈍化させる可能性のあるリスクは何ですか?

データローカライゼーションのコンプライアンスコスト、急騰する顧客獲得費用、断続的な配送労働者の労働争議が総合的に、潜在的な長期CAGRから5%超を削減しています。

最終更新日: