バングラデシュ容器ガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

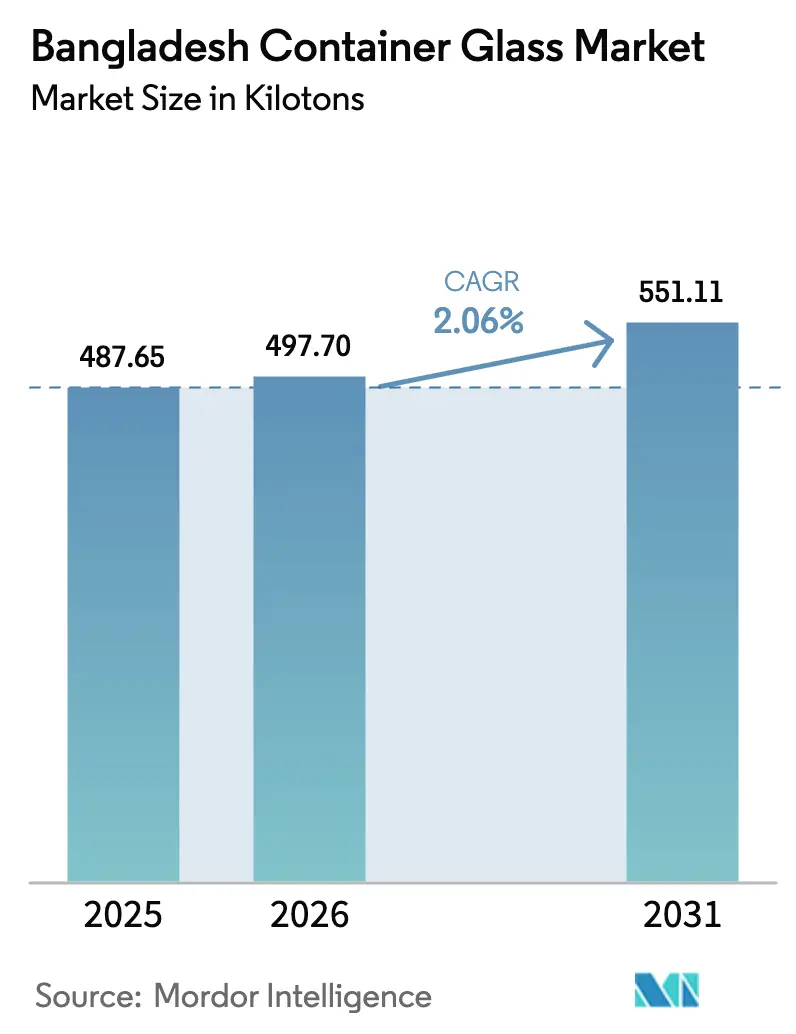

| 基準年の市場規模 (2025) | 487.65 キロトン |

| 市場取引高 (2026) | 497.7 キロトン |

| 市場取引高 (2031) | 551.11 キロトン |

| 成長率 (2026 - 2031) | 2.06% CAGR |

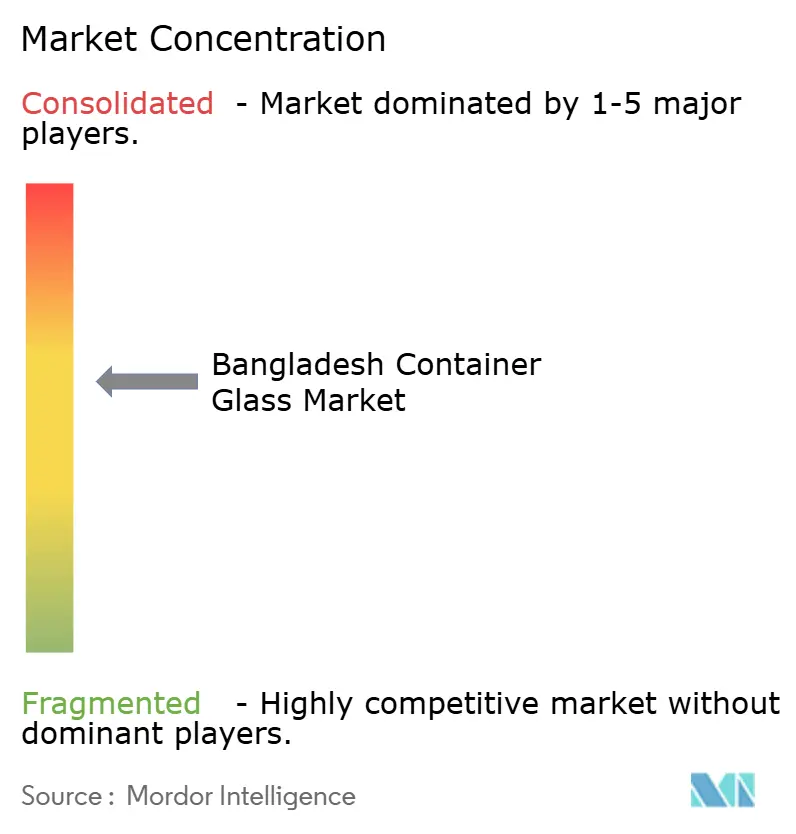

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバングラデシュ容器ガラス市場分析

バングラデシュ容器ガラス市場規模は、2025年の487.65キロトンから2026年には497.7キロトンへと成長し、2026年〜2031年にかけてCAGR 2.06%で2031年までに551.11キロトンに達すると予測されています。国内炉設備容量の増加、プラスチック削減に向けた有利な政策、およびBDT 1兆ルピーを超える安定した民間投資により、バングラデシュ容器ガラス市場は輸入依存からほぼ自給自足へと移行しています。需要は飲料、加工食品、医薬品、急成長する化粧品に支えられており、これらはいずれも年率10.5%で拡大している同国の3,400万人規模の中間層・富裕層の恩恵を受けています。主に環境省による17カテゴリーの使い捨てプラスチック禁止令によって推進される規制の勢いが、機関調達をガラス瓶・ガラス瓶へと誘導しています。一方、都市部の消費者はガラスをプレミアム品質と健康安全性と結びつけています。51.17億トンを超える国内シリカ砂埋蔵量は長期的な原材料ヘッジを提供していますが、メーカーは特殊色やコーティング向けの高品位原料を依然として輸入しています。[1]Mahmudul Hasan、「ガラス生産への参入は論理的なステップだった」、The Daily Star、dailystar.net エネルギーコストとPET代替は依然として信頼性の高い脅威ですが、プロセス最適化と再生可能エネルギーの導入により、主要工場における単位エネルギー消費量はすでに削減されており、燃料価格変動に対するバングラデシュ容器ガラス市場の緩衝材となっています。

主要レポートのポイント

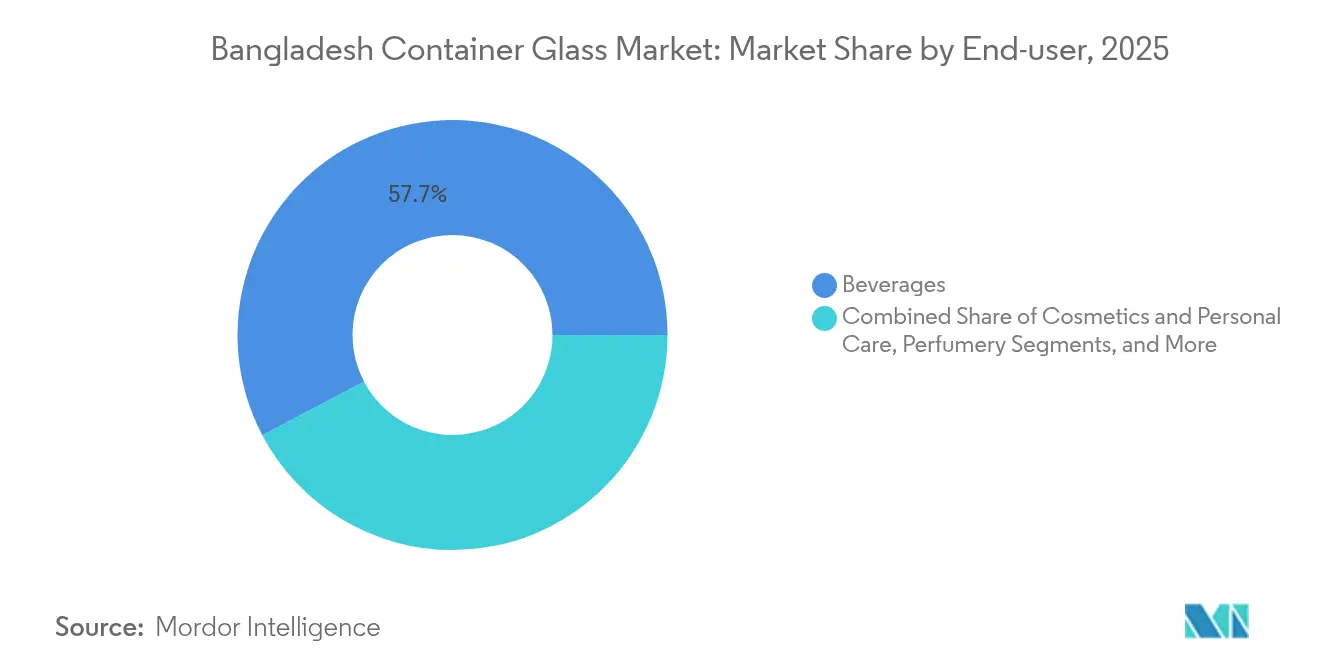

- エンドユーザー別では、飲料が2025年のバングラデシュ容器ガラス市場シェアの57.72%を占めました。

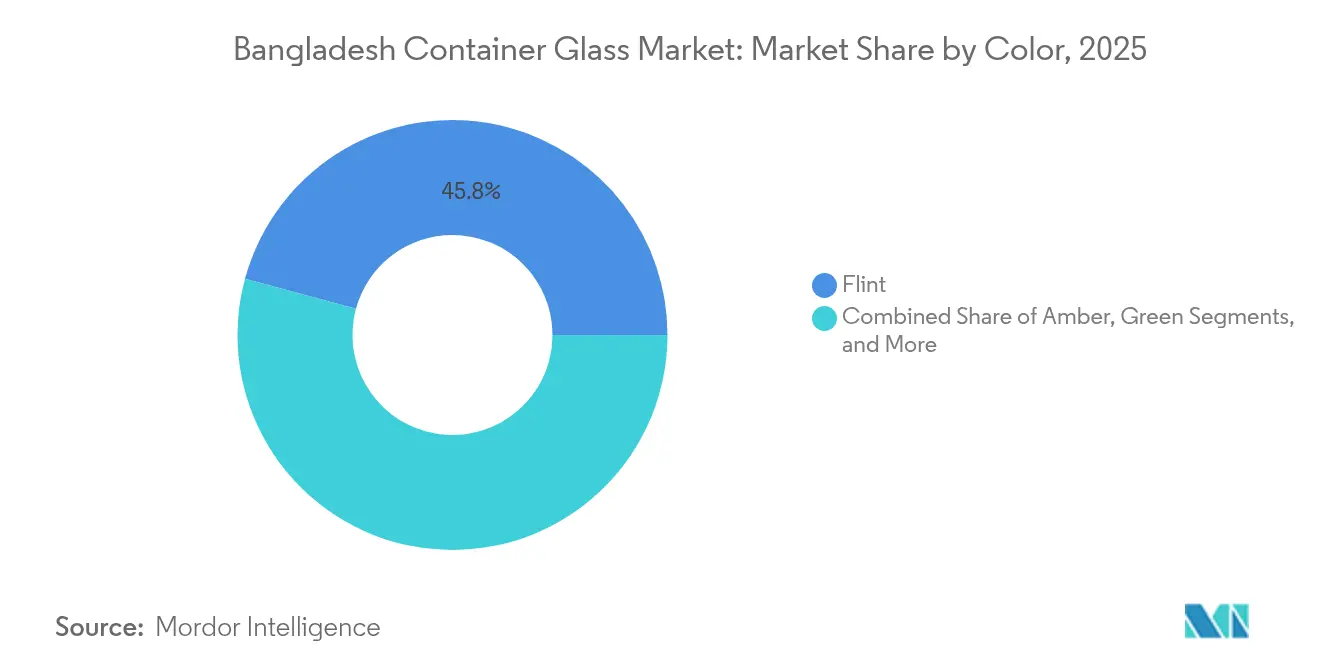

- 色別では、アンバーセグメントのバングラデシュ容器ガラス市場規模は2026年〜2031年にかけてCAGR 3.55%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

バングラデシュ容器ガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飲料包装需要の増加 | +0.8% | ダッカおよびチッタゴンの産業回廊 | 中期(2〜4年) |

| 環境配慮型消費者の嗜好 | +0.5% | 都市部および第2層都市 | 長期(4年以上) |

| 医薬品・化粧品の拡大 | +0.4% | ダッカ、チッタゴン、ガジプール | 短期(2年以内) |

| プラスチック禁止政策の刺激 | +0.3% | 全国の公共部門調達 | 短期(2年以内) |

| 国内炉設備容量の増強 | +0.2% | ガジプール、ナラヤンガンジ、ハビガンジ | 中期(2〜4年) |

| 地域市場への輸出インセンティブ | +0.1% | 国境経済特区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

飲料包装需要の増加

2024年に9億米ドルと評価された清涼飲料の売上は年率10%で成長すると予測されており、リターナブルおよびノンリターナブルのガラス瓶に対する高い需要を持続させています。一人当たり消費量は2004年以降2倍以上に増加しており、炭酸飲料、ジュース、エナジードリンクが第2層都市に浸透するにつれて増加し続けると予測されています。[2]世界保健機関、「バングラデシュにおける飲料消費の技術的評価」、who.int 約45%のシェアを持つコカ・コーラなどの多国籍企業は、オンプレミスおよびコールドチェーンチャネル向けのプレミアムSKUをガラス瓶で引き続き充填しており、PETが家庭用パックで市場シェアを拡大する中でも需要を強化しています。AkijのMojoなどの地元競合他社は、独特のボトル形状とエンボスブランディングを活用して混雑した小売棚での差別化を図り、バングラデシュ容器ガラス市場における単位成長を増幅させています。Kiam GlasswareおよびAkijBashirでの設備増強により、より多くのナローネックラインが導入され、飲料充填業者のリードタイムが短縮され、特殊エンボスおよびカラーランによる季節的プロモーションが可能になっています。物品税の変動が炭酸飲料の価格を一時的に圧迫しますが、業界の20%の雇用乗数効果により、長期的な税制の安定に向けた支持的なロビー活動が確保され、包装需要が間接的に安定しています。

環境配慮型消費者の嗜好

2024年9月から施行されたバングラデシュの包括的な使い捨てプラスチック段階的廃止は、公式購入にガラス瓶を明示的に推奨しており、民間組織に対する行動的先例を設定しています。ダッカでの消費者調査によると、エナジードリンク購入者の30%が、より高いパック重量にもかかわらず、知覚される純粋さとリサイクル可能性を理由にPETや缶よりもガラスを好んでいます。フードデリバリーアグリゲーターは現在、プレミアムレストランのリスティングにガラス製ソース・調味料瓶を義務付けており、日常的な消費パターンにおける持続可能な包装の認知度を高めています。スーパーマーケットは食用油瓶のリターン・リフィルキオスクを拡大し、ブランドロイヤルティを向上させながら単位包装コストを削減するクローズドループモデルを構築し、バングラデシュ容器ガラス市場をさらに拡大しています。化粧品ブランドのマーケティングキャンペーンはガラス容器にマイクロプラスチックが含まれないことを強調し、環境に配慮した購買を重視する18〜35歳のコホートの間で憧れの需要を育んでいます。チッタゴンの自治体リサイクル試験では、色分けされた路上回収が拡大され、家庭がガラス廃棄物を分別するよう促し、そのリサイクル可能性の認識を強化しています。

医薬品・化粧品の拡大

国内医薬品収益は、完成製剤に10%、APIに20%のリベートを提供する輸出志向のインセンティブに牽引され、2024年の30億米ドルから2025年までに60億米ドルへと倍増する軌道に乗っています。パイプラインには、ダッカ近郊の新設APIパーク内に47ユニットが含まれており、それぞれがUSP Type III規格に準拠した滅菌可能なアンバーガラスバイアルを必要としています。ガジプールにあるPharma Aidsの新しいアンプルラインはダウンストリームの牽引力を示す好例であり、その1,138万BDTの土地投資だけでも、非経口包装の需要曲線が急激に上昇することへの確信を示しています。化粧品・パーソナルケアブランドも数量を拡大しており、都市部のドラッグストアでプレミアム棚価格を誇るホワイトニングクリームや美容液でガラス瓶が支持を得ています。契約充填業者はタイからの少量輸入に代わり、国内でカスタム形状を調達し始めており、製品開発サイクルを短縮し、バングラデシュ容器ガラス市場の国内トン数を押し上げています。127カ国への輸出承認により、バングラデシュ製バイアルの対象市場が拡大し、ガラスメーカーは地域全体の供給契約に向けた体制を整えています。

プラスチック禁止政策の刺激

2024年8月の環境省による廃止予定の17種類の汎用プラスチック品目のリスト化により、すべての政府機関に対して執行可能な調達基準が設けられました。内閣府は公式会議でのガラス瓶使用を義務付け、64の地区にわたる公共部門の購入者からの四半期需要を即座に増加させました。民間コングロマリットは国家的な持続可能性目標との整合性を示すために、企業キャンパスにこれらの基準を採用し、ガラスカラフェやカンティーンの食器類の機関注文をもたらしました。ショッピングモールのフードサービスチェーンは現在、プラスチックフリーのダイニングオプションを宣伝し、PETウォーターボトルをブランドガラス代替品に交換し、廃棄物処理費用を削減するためのデポジット返却システムを導入しています。業界団体は、完全施行により年間15キロトン以上の使い捨てプラスチックが代替される可能性があり、材料の剛性と化学的不活性が必要な場合にガラスがかなりのシェアを吸収すると予測しています。包装コンバーターは、平均12%の重量削減を実現する軽量瓶のフィーダーラインを発注することで対応しており、高度なアニーリングによって耐破損性を維持し、需要急増時のマージンを保護しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PETおよびアルミニウムによる代替の脅威 | -0.7% | 全国の飲料セグメント | 中期(2〜4年) |

| ガラス溶融の高エネルギー集約性 | -0.5% | ガス依存型産業ハブ | 短期(2年以内) |

| 高品位シリカ砂供給の限界 | -0.3% | 北部地区 | 長期(4年以上) |

| 内陸物流における破損とコストの問題 | -0.2% | 農村部の流通ルート | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PETおよびアルミニウムによる代替の脅威

歴史的に、PETへの転換は低価格炭酸飲料におけるガラスのシェアを侵食してきており、バングラデシュでプラスチックボトルを先駆けたPartexの2000年の転換がその象徴です。現在の消費者調査では、エナジードリンク購入者の40%が携帯性を理由にPETを好み、ガラスと缶はそれぞれ30%となっています。市場流通の経済性がこの嗜好を増幅させており、農村部のキオスクにサービスを提供する流通業者は、重量効率と破損削減により、ガラスの6本パックからPETに切り替えることで取り扱いコストが9%低下すると述べています。飲料充填業者は依然として1本あたりBDT 7〜10の返金可能なデポジットを負担しており、マーケティングやコールドチェーン強化に再投資できる運転資本を拘束しています。アルミニウム缶は、200ミリリットルフォーマットが冷却・積み重ねが容易なレディ・トゥ・ドリンクコーヒーなどのニッチセグメントに脅威をもたらし、バングラデシュ容器ガラス市場に戦術的な圧力をかけています。ブランドオーナーはガラスのプレミアム価値を認識していますが、大規模生産における1単位あたりUSD 0.03〜0.04の持続的なコスト差が、純粋に価格主導のチャネルでは代替基材を有利にする可能性があります。

ガラス溶融の高エネルギー集約性

ガラス炉は1トンあたり3.8〜4.2ギガジュールのエネルギーを消費するため、LNG輸入増加後の2020年から2021年にかけてガス料金が3倍になったことで、利益率はガス料金に対して非常に敏感になっています。[3]米国地質調査所、「2020〜2021年のバングラデシュ鉱業」、usgs.gov ガジプールとナラヤンガンジの産業クラスターは、計画外のホットホールディングを強いるクォータベースの削減に定期的に直面し、耐火物のストレスと修繕コストを増加させています。AkijBashirの71%再生可能エネルギー混合率は、オフグリッド太陽光と廃熱回収への戦略的転換を示していますが、業界平均はクリーンエネルギー普及率25%を下回っています。エネルギーの制約は、カレット比率の調整に安定した溶融温度が必要なため、カラーキャンペーンも制限し、メーカーはバッチ生産を長期化させ、在庫に拘束される運転資本を膨らませることを余儀なくされています。蓄熱式炉を運転する小規模工場は、キャッシュフローの制約からメンテナンスを先送りにすることが多く、欠陥率が2〜3%高くなり、市場全体で年間最大5キロトンの歩留まり損失をもたらしています。産業向け専用LNG端末に関する政府協議は継続中ですが、近い将来の顧客へのコスト転嫁は、バングラデシュ容器ガラス市場の価格競争力を脅かす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:医薬品がプレミアムポジショニングを牽引

数量面での優位性は飲料が維持していますが、医薬品とパーソナルケアがバングラデシュ容器ガラス市場の価値成長を支えています。2025年、飲料は57.72%のシェアを占め、化粧品・パーソナルケアは2031年にかけてCAGR 3.18%で成長すると予測されています。独自のシルエットとエンボス加工への業界の傾向により、平均販売価格はフリントコモディティ瓶より12〜15%高く維持され、コスト敏感なノンアルコール飲料でもマージンが安定しています。炭酸清涼飲料充填業者はオンプレミスチャネルでレガシーリターナブルボトルを維持していますが、PETの利便性が郊外小売での採用を制限しており、この相殺は天然・無添加を謳うプレミアムクラフトソーダが不活性ガラス包装を義務付けることで部分的に緩和されています。アルコール飲料は物品税規制により制限されていますが、リサイクル可能性やUV保護などの規制遵守目的でガラスを使用しており、増分トン数を加えています。食品メーカーは、ガラスを好む規制輸入基準が適用される中東ディアスポラ向け棚を目指した輸出志向のソースやピクルスで基礎需要に貢献しています。

医薬品は厳格なUSP Type III要件により単位マージンが高くなっています。Nasir Glassは眼科用溶液向けのシリアル化されたドロッパーを供給し、Bengal Glass Worksは非経口包装向けにホウケイ酸ガラスのアップグレードを展開しており、これらが合わさってヘルスケアアプリケーション向けのバングラデシュ容器ガラス市場規模を押し上げています。必須医薬品の政府価格上限は標準化されたバイアルサイズの大量調達を促進し、ガラスコンバーターに事業予測可能性をもたらしています。化粧品は高級感を演出する厚肉瓶に転換する色化粧品を中心に、憧れの購買を活用しています。インドおよびミャンマーへの地元ブランドの輸出はSAFTA下の関税優遇を活用し、市場の裾野を広げています。パーソナルケアブランドはJMS Glassのマルチカラー欧州プレスに支えられたシルクスクリーン印刷もテストしており、バングラデシュ国内の付加価値ループを強化しています。累積効果として、飲料出荷が設備稼働率を支え、医薬品が収益性を高めるという複雑な製品ミックスが形成されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

色別:アンバーガラスが医薬品成長を取り込む

クリアフリント製品は2025年に45.79%の数量シェアを維持しており、炭酸飲料からハニージャーまで最も幅広いスペクトルに対応し、店頭でのブランド認知を容易にしています。フリントの大衆市場への牽引力は連続炉における規模の経済を支え、安定した溶融化学により単位エネルギーを最大6%削減しています。とはいえ、アンバーガラスはCAGR 3.55%で拡大し、UV遮断特性を必要とする医薬品の拡大により2031年にかけての複合成長でフリントを上回る見込みです。アンバー容器のバングラデシュ容器ガラス市場規模は、国内製剤業者が光安定性剤形を段階的に導入するにつれて、国内API生産量と連動して増加すると予測されています。上位中間層の居住地域へのビール輸入では、免税チャネルが製品差別化を重視するためアンバーロングネックボトルが多く使用されています。数量は依然として控えめですが、プレミアムポジショニングは1キロトンあたりの収益獲得に強い影響を与えています。

グリーンガラスはビールおよびトニックウォーターのニッチ市場内で緩やかに増加し続けていますが、国内のホップベース飲料生産が限られているためシェアは制限されています。コバルトブルーなどの特殊色は香水や高級スキンケア市場をターゲットとしており、コバルト酸化物などのバッチ固有の着色剤によりフリントの10倍のマークアップを実現しています。Nasir Glassのパイロットコーターラインは、グラデーション仕上げやメタリック光沢の可能性を広げ、国内充填業者にかつては輸入依存だった美的表現を提供しています。同時に、チッタゴンのリサイクルキャンペーンが色別のカレット分別を促進し、炉効率を高め、すべての色調にわたってコスト効率の高い原料を提供しています。色の選択肢の拡大は、成熟する消費者の嗜好とブランド差別化戦略を反映しており、これらが合わさってバングラデシュ容器ガラス市場をコモディティの域を超えて発展させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

バングラデシュ容器ガラス市場は地理的にダッカ・ガジプール・ナラヤンガンジの産業三角地帯を中心としており、天然ガスパイプラインと顧客クラスターへの近接性が輸送コストを削減しています。デムラのBengal Glass WorksとディルクシャのJMS Glassは飲料ボトリングラインの中心で操業しており、在庫管理のボトルネックを軽減する同期配送スケジュールを確保しています。ガジプールにはNasir Glass Industriesがあり、73,000メトリックトンのフロートガラスラインが原材料倉庫と同一敷地内に配置されており、この構成により旧来のダッカ工場と比較して受入シリカ物流コストが8%低減されています。シレット管区のハビガンジは、豊富なシリカ埋蔵量と比較的安定したガスグリッドを活用し、バングラデシュの新たなガラス回廊として台頭しており、AkijBashirの1日600トン工場がこの転換を象徴しています。チッタゴンの港湾近接性はアジア全域への輸出ゲートウェイと保税倉庫制度による免税原料輸入を提供し、SAFTA優遇措置を通じてインドおよびネパールの購入者を対象とした生産を支えています。

シレット、モウルビバザール、クリグラムを含む北部地区では、ブラマプトラ砂に1トンあたり50kgの資源密度が確認された地質調査を受けて、高純度石英の商業採掘が評価されています。産業規模への拡大は環境許可を待っている状況ですが、これらの埋蔵量はバングラデシュ容器ガラス市場における輸入シリカ価格変動に対する中期的なヘッジを表しています。内陸輸送の課題は依然として残っており、河川港での二重取り扱いにより、トラックと鉄道で西ベンガルに出荷する輸出業者の単位輸送コストが3〜5%増加しています。内陸コンテナデポと4車線高速道路整備への政府投資は、リードタイムを2日短縮することを目指しており、厳格な賞味期限制約を持つ医薬品クライアントにとって重要な納期遵守指標を改善します。特にマタルバリの沿岸経済特区には、コールドチェーン統合倉庫が計画されており、温度管理輸出コンテナに依存する飲料充填業者にシナジーをもたらします。これらのインフラ整備は総じて、バングラデシュ容器ガラス市場クラスター全体にわたる多様な設備展開を有利にする地理的計算を再調整しています。

競合環境

バングラデシュ容器ガラス市場は適度に集中しており、上位5社が設置容量の約65%を占めています。Bengal Glass Works、JMS Glass Industries、Nasir Glassは、炉稼働率を保護する複数年の引き取り契約のもとで主要な飲料ボトラーおよび医薬品包装業者に供給することが多いです。Kiam GlasswareやAkijBashir Groupなどの新規参入者は、欧州製ISマシンと高精度品質管理システムを導入することで競争を激化させ、輸入品との歴史的な品質格差を縮小しています。投資サイクルはグリーン製造への明確な転換を示しており、AkijBashirは屋上太陽光と廃熱回収により71%の再生可能エネルギー統合を達成しており、環境指標がバングラデシュ容器ガラス市場における顧客嗜好に影響を与えるペースを示しています。

戦略的差別化は現在、垂直統合と迅速なデザイン対応を中心に展開されています。社内金型製造が可能な研究所は新製品のリードタイムを15日に短縮し、国内化粧品ブランドに季節的な発売における機動性を提供しています。プロセスのデジタル化、SCADAベースの炉監視、欠陥検出のためのビジョン検査により、2024年以降、主要工場全体で不良率が1.8ポイント低下しています。輸出の野望は南アジアを超えて広がっており、東アフリカのブルワリーへの試験的な出荷が検討されており、高付加価値製造品を優遇する2024〜27年輸出政策の下での政府の現金インセンティブに支えられています。バングラデシュガラスメーカー協会を通じたLNG料金の集団交渉により、エネルギーコストの変動性がさらに低下する可能性があります。PETとアルミニウムは構造的な代替品として残っていますが、プレミアムセグメントと医薬品コンプライアンスへの組織的な移行により、バングラデシュ容器ガラス市場の長期的な存続可能性が強化されています。

バングラデシュ容器ガラス産業リーダー

J.M.S.Glass Industries Limited

The Bengal Glass Works Limited

Feemio Group Co., Ltd.

Labtex Bangladesh

DK Glass Solutions Pvt Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Kiam Glassware Industriesがバンガバンドゥ・シェイク・ムジブ工業団地で第1フェーズの生産を開始し、1日70トンのソーダライム設備容量を追加しました。

- 2025年1月:Usmania Glass Sheet Factoryがシリカ砂、ソーダ灰、ドロマイト、石灰石、長石、石炭を確保するために複数の原材料ロットをオークションにかけました。

- 2024年9月:環境省が17種類の使い捨てプラスチックの全国禁止を施行し、公共部門の調達にガラス容器を推奨しました。

- 2024年5月:国家歳入委員会が輸出加工区向け資本機械への新たな関税を提案し、将来の炉設置に影響を与えています。

バングラデシュ容器ガラス産業レポートの調査範囲

ガラス容器とは、食品、飲料、医薬品、化粧品、化学品などの製品を保存・保護するために使用されるガラス製の容器です。瓶、瓶、バイアルなど多様な形状・サイズで提供されるこれらの容器は、気密シールを提供し、外部汚染物質から内容物を保護します。ガラス包装は、非反応性、製品品質の保持、高いリサイクル可能性が評価されています。これらの特性により、ガラス容器は複数の産業にわたる包装の優先選択肢となっています。

バングラデシュ容器ガラス市場は、エンドユーザー別(飲料〔アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料〔サイダーおよびその他の発酵飲料〕)、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他のノンアルコール飲料)〕、食品〔ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス〕、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)にセグメント化されています。本レポートは、上記すべてのセグメントについて数量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージ・調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

バングラデシュ容器ガラス市場の現在の数量はどのくらいですか?

バングラデシュ容器ガラス市場規模は2026年に497.7キロトンに達し、2031年までに551.11キロトンに達すると予測されています。

バングラデシュにおけるガラス容器の需要をリードするエンドユーザーセグメントはどれですか?

飲料が57.72%の市場シェアで首位を占め、食品、医薬品、急成長する化粧品が続いています。

バングラデシュでアンバーガラスが人気を集めている理由は何ですか?

アンバーガラスは医薬品やプレミアム飲料に不可欠なUV保護を提供し、2031年にかけてCAGR 3.55%を牽引しています。

使い捨てプラスチック禁止はガラス需要にどのような影響を与えていますか?

17種類のプラスチックカテゴリーに対する政府の禁止令は公式調達にガラスを義務付け、フードサービスおよび小売チェーン全体での広範な採用を促進しています。

バングラデシュのガラス製造設備容量の大部分はどの地域に集中していますか?

ダッカ、ガジプール、ナラヤンガンジが主要な産業ハブを形成しており、ハビガンジに新興工場があり、チッタゴン港近辺に物流上の優位性があります。

バングラデシュのガラスメーカーが直面する課題は何ですか?

主な障壁には、高いエネルギー集約性、コスト敏感なセグメントにおけるPET代替、および定期的な天然ガス供給制約が含まれます。

最終更新日: